- Оценка стоимости зданий и сооружений

Содержание

- 2. 2.1 Недвижимое имущество как объект оценки Основные понятия Ценность объекта Цель оценки Необходимость оценки Виды стоимости

- 3. Необходимость оценки при совершении сделок купли-продажи, передаче в аренду или залог, страховании, кредитовании, внесении в уставный

- 6. 2.2 Рынок недвижимости и его особенности Основные понятия Отличительные характеристики Сегментация Анализ рынка

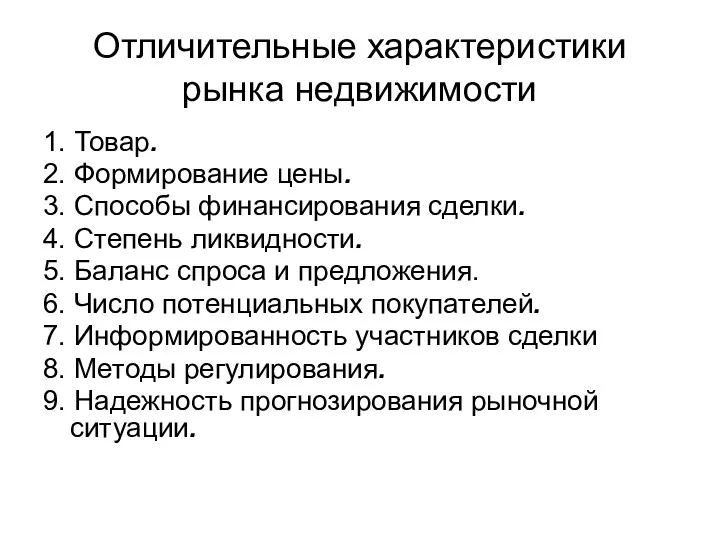

- 7. Отличительные характеристики рынка недвижимости 1. Товар. 2. Формирование цены. 3. Способы финансирования сделки. 4. Степень ликвидности.

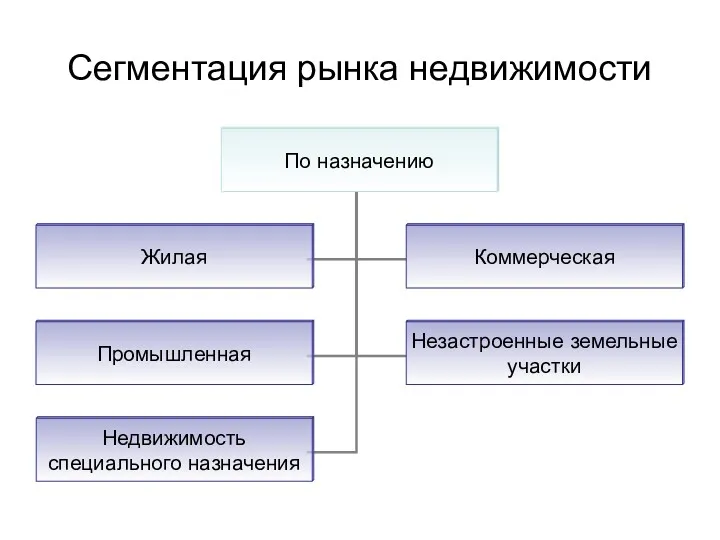

- 8. Сегментация рынка недвижимости

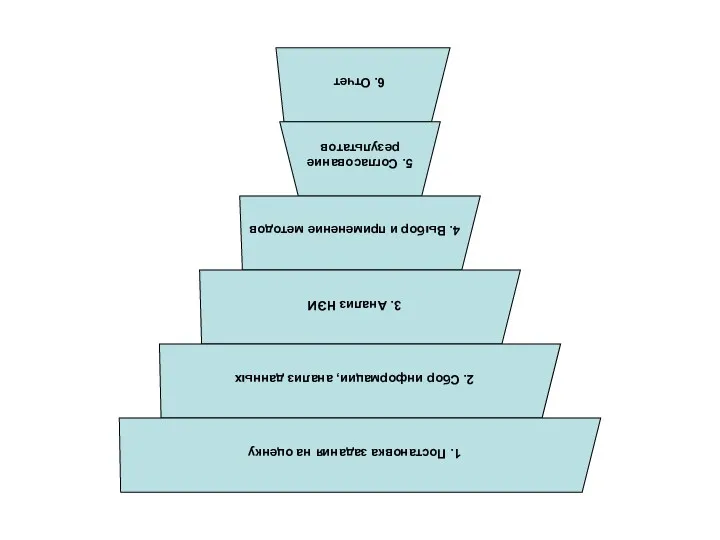

- 13. 2.3 Этапы оценки объектов недвижимости Основные понятия Договор Процесс оценки Отчет о оценке

- 15. 2.4 Информационное обеспечение оценки объектов недвижимости Основные понятия: Внешняя информация Внутренняя информация

- 16. Основные операции определение массива необходимых сведений; выбор информационных источников; сбор необходимой информации; систематизация, обработка и анализ;

- 17. Информация Внешняя тенденции экономического развития местные особенности демографическая ситуация законодательная и налоговая политика государства покупательная способность

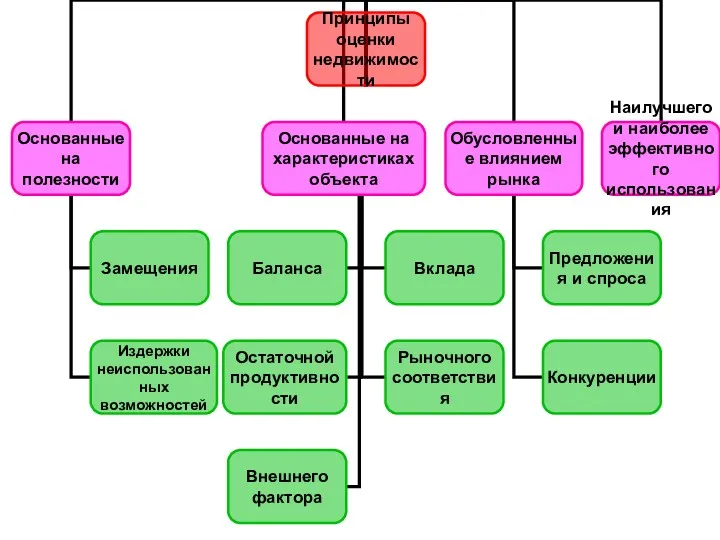

- 18. 2.5 Анализ наилучшего и наиболее эффективного использования недвижимости Основные понятия: Юридическая допустимость; Физическая осуществимость; Финансовая обеспеченность;

- 20. 1.1 Коэффициенты капитализации различны Определение стоимости застройки условно свободного земельного участка зданиями и сооружениями определенного назначения,

- 21. 1.2 Коэффициенты капитализации одинаковы Определение стоимости застройки условно свободного земельного участка зданиями и сооружениями, определенного назначения

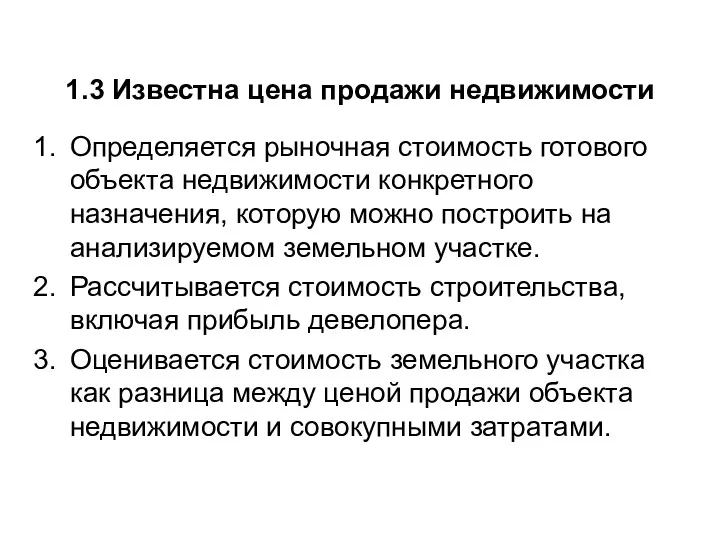

- 22. 1.3 Известна цена продажи недвижимости Определяется рыночная стоимость готового объекта недвижимости конкретного назначения, которую можно построить

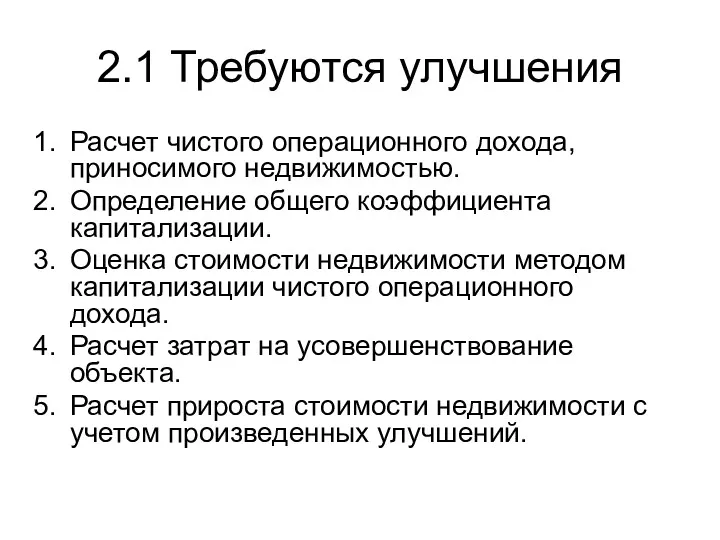

- 23. 2.1 Требуются улучшения Расчет чистого операционного дохода, приносимого недвижимостью. Определение общего коэффициента капитализации. Оценка стоимости недвижимости

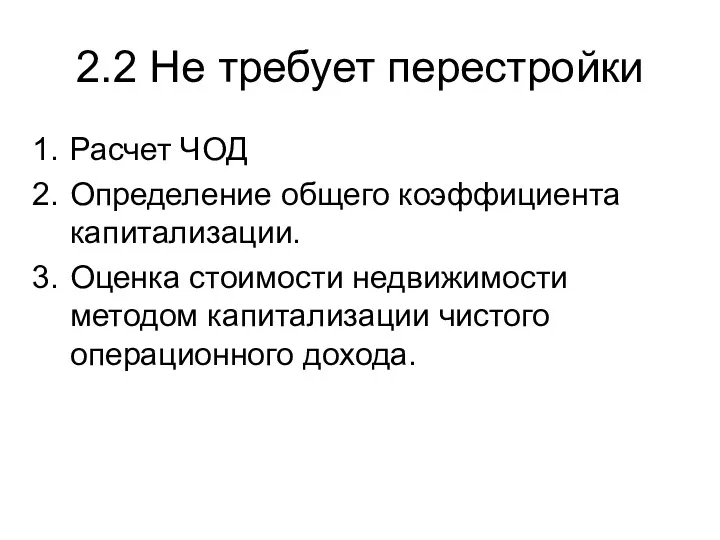

- 24. 2.2 Не требует перестройки Расчет ЧОД Определение общего коэффициента капитализации. Оценка стоимости недвижимости методом капитализации чистого

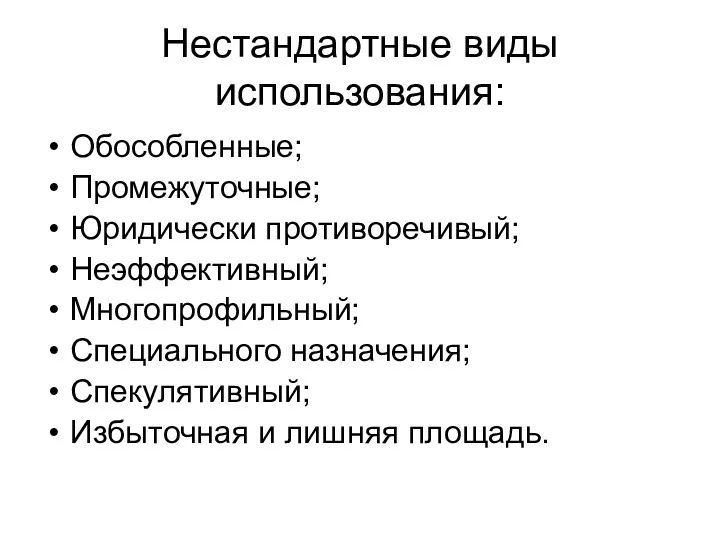

- 25. Нестандартные виды использования: Обособленные; Промежуточные; Юридически противоречивый; Неэффективный; Многопрофильный; Специального назначения; Спекулятивный; Избыточная и лишняя площадь.

- 26. 2.6 Оценка стоимости недвижимости сравнительным подходом Основные понятия: Сущность методов. Основные этапы. Валовой рентный мультипликатор. Общий

- 27. Видеоролик Е.Н. Иванова ОСН

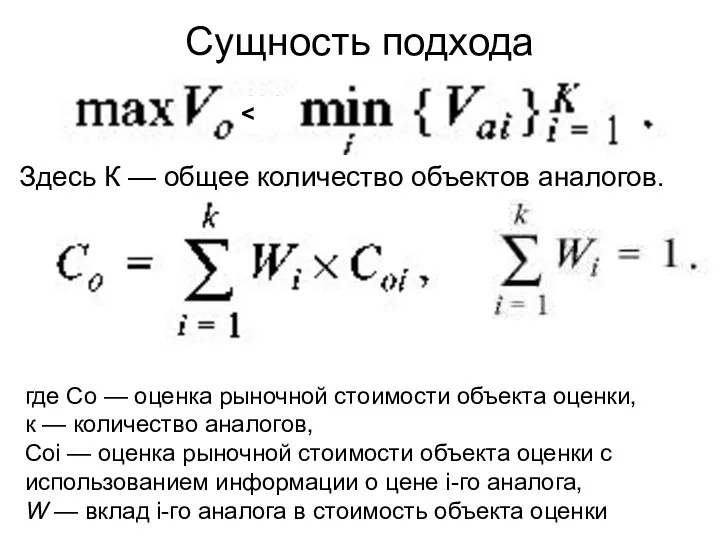

- 28. Сущность подхода Здесь К — общее количество объектов аналогов. где Со — оценка рыночной стоимости объекта

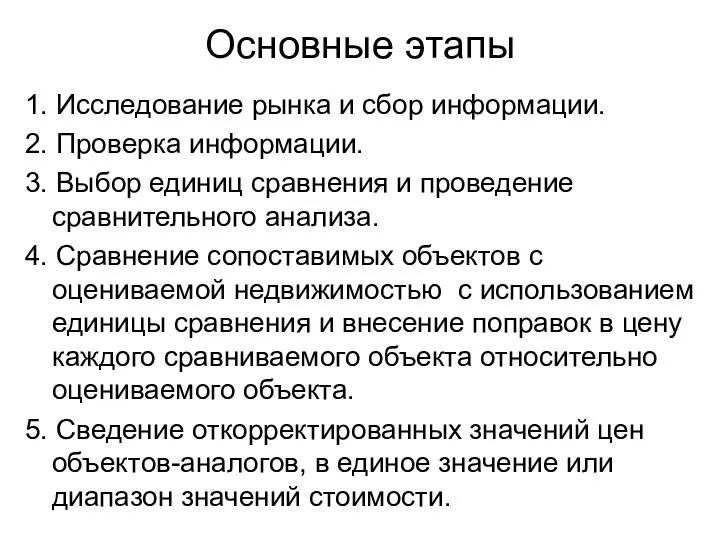

- 30. Основные этапы 1. Исследование рынка и сбор информации. 2. Проверка информации. 3. Выбор единиц сравнения и

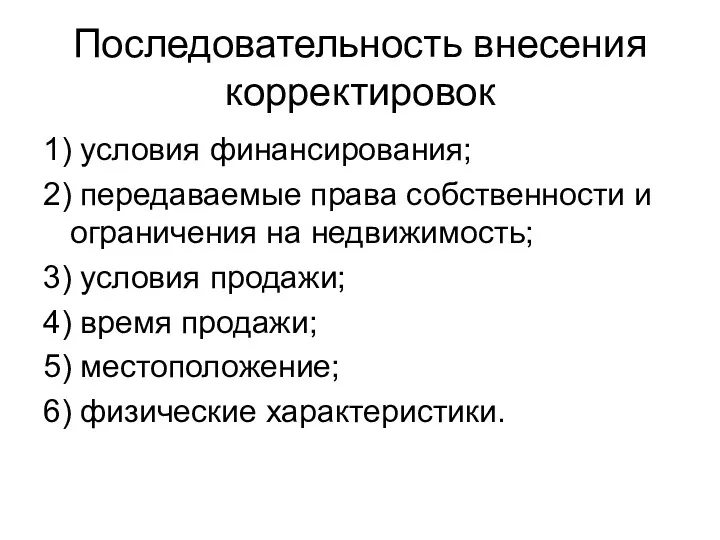

- 32. Последовательность внесения корректировок 1) условия финансирования; 2) передаваемые права собственности и ограничения на недвижимость; 3) условия

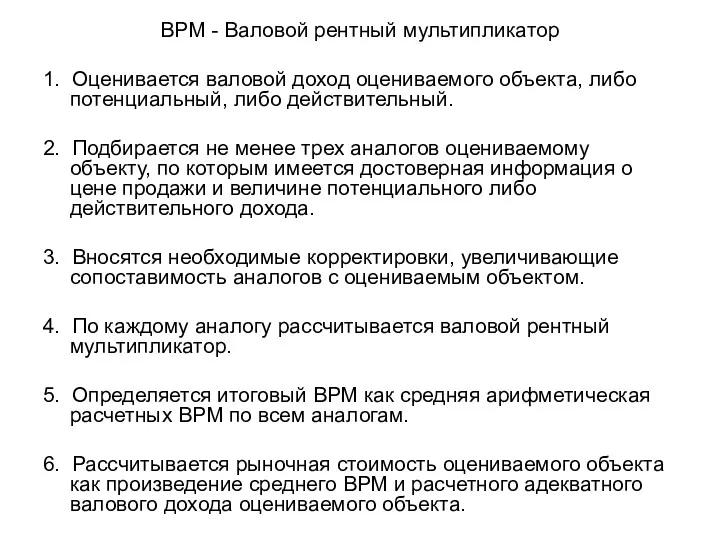

- 33. ВРМ - Валовой рентный мультипликатор 1. Оценивается валовой доход оцениваемого объекта, либо потенциальный, либо действительный. 2.

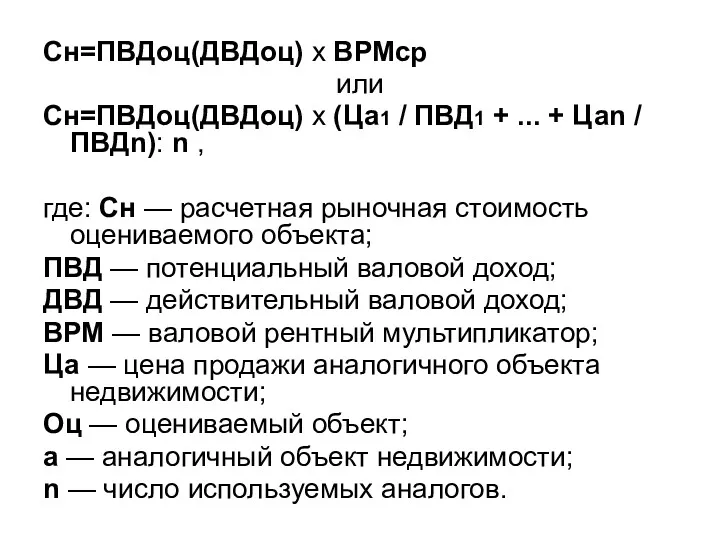

- 34. Сн=ПВДоц(ДВДоц) х ВРМср или Сн=ПВДоц(ДВДоц) х (Ца1 / ПВД1 + ... + Цаn / ПВДn): n

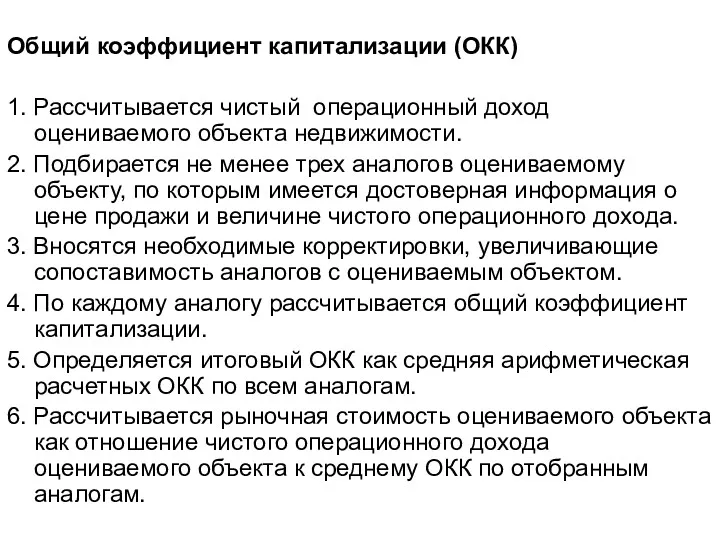

- 35. Общий коэффициент капитализации (ОКК) 1. Рассчитывается чистый операционный доход оцениваемого объекта недвижимости. 2. Подбирается не менее

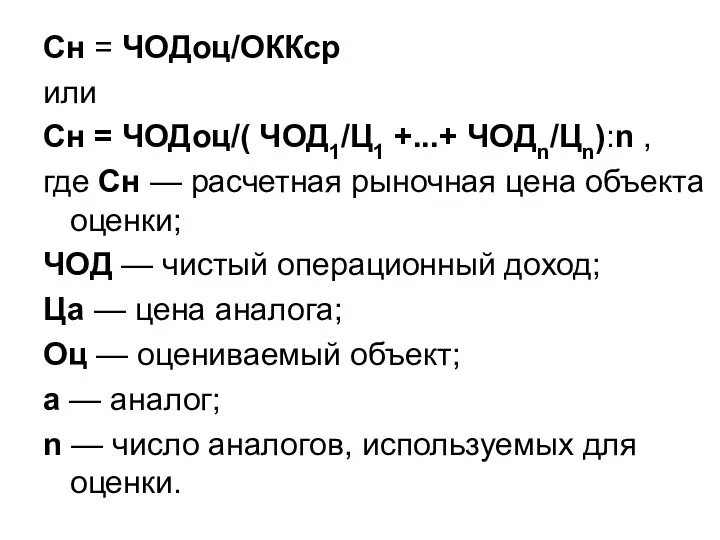

- 36. Сн = ЧОДоц/ОККср или Сн = ЧОДоц/( ЧОД1/Ц1 +...+ ЧОДn/Цn):n , где Сн — расчетная рыночная

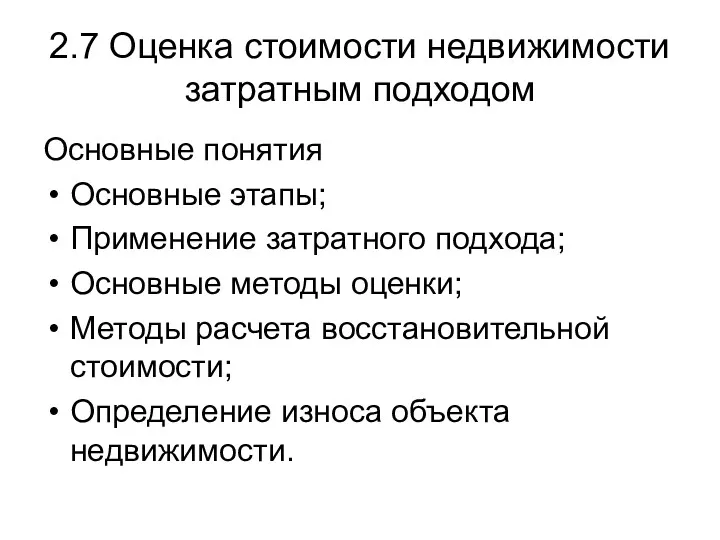

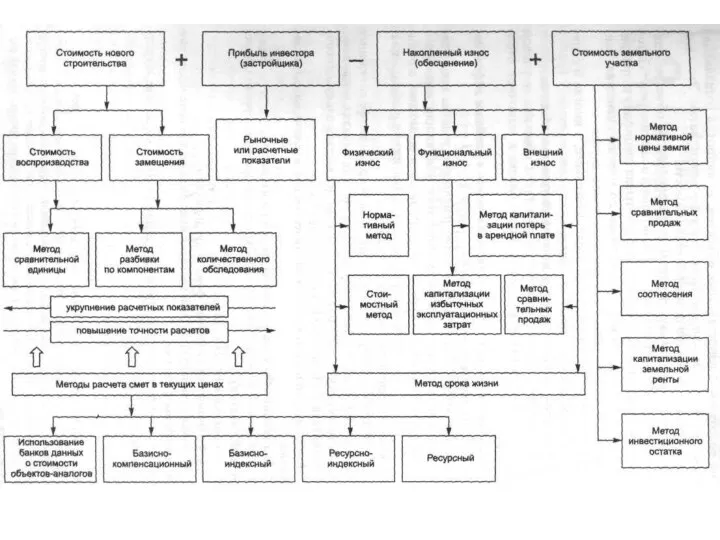

- 37. 2.7 Оценка стоимости недвижимости затратным подходом Основные понятия Основные этапы; Применение затратного подхода; Основные методы оценки;

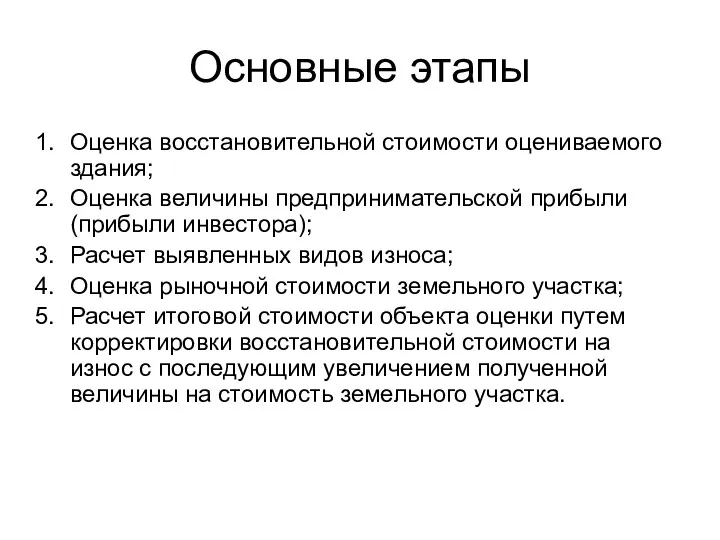

- 38. Основные этапы Оценка восстановительной стоимости оцениваемого здания; Оценка величины предпринимательской прибыли (прибыли инвестора); Расчет выявленных видов

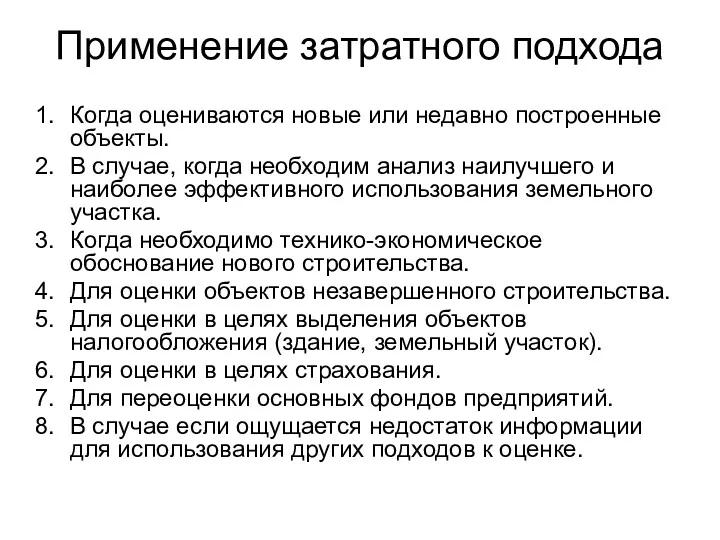

- 39. Применение затратного подхода Когда оцениваются новые или недавно построенные объекты. В случае, когда необходим анализ наилучшего

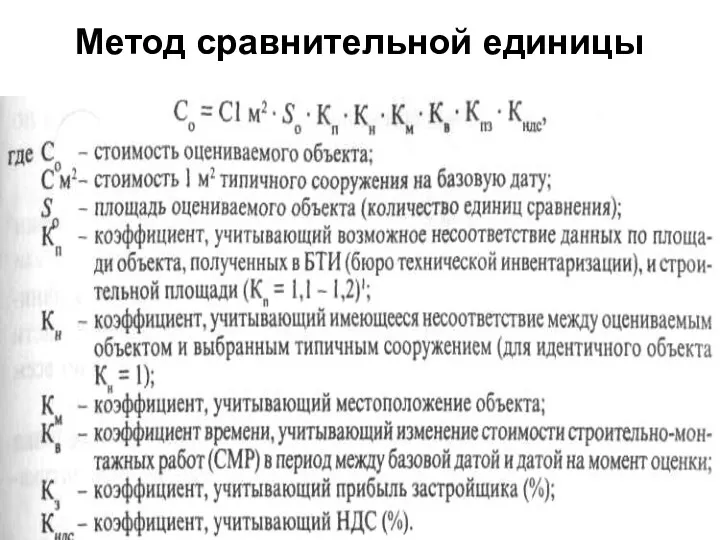

- 41. Метод сравнительной единицы

- 42. Vj — объем j-го компонента; Сj — стоимость единицы объема; n— количество выделенных компонентов здания; Кн

- 43. Прибыль застройщика Ппр – прибыль застройщика, % С0 – доля авансового платежа в общей сумме платежей;

- 44. Период строительства (n) определен по СниП 1.04.03-85 «Нормы продолжительности строительства и задела в строительстве предприятий, зданий

- 48. Метод рыночной выборки Отбор и идентификация сделок с сопоставимыми объектами недвижимости, имеющими сходный с оцениваемым объектом

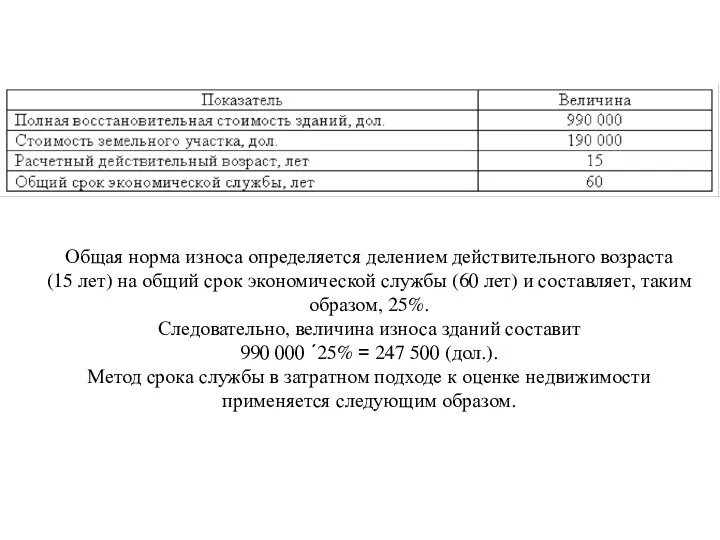

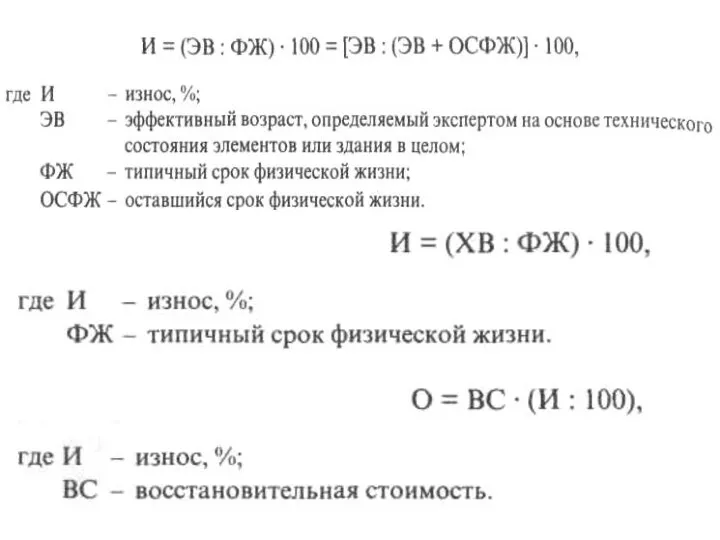

- 50. Метод срока службы 1 этап. Определение прогнозируемого общего срока экономической службы по сходным зданиям, функционирующим на

- 51. Общая норма износа определяется делением действительного возраста (15 лет) на общий срок экономической службы (60 лет)

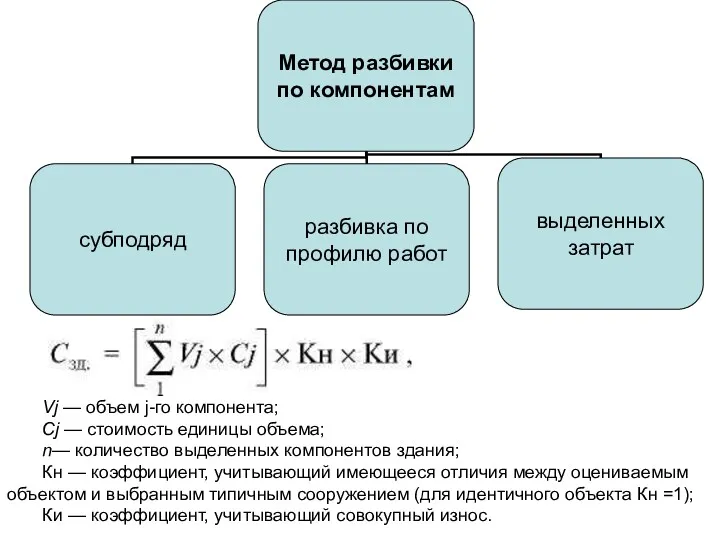

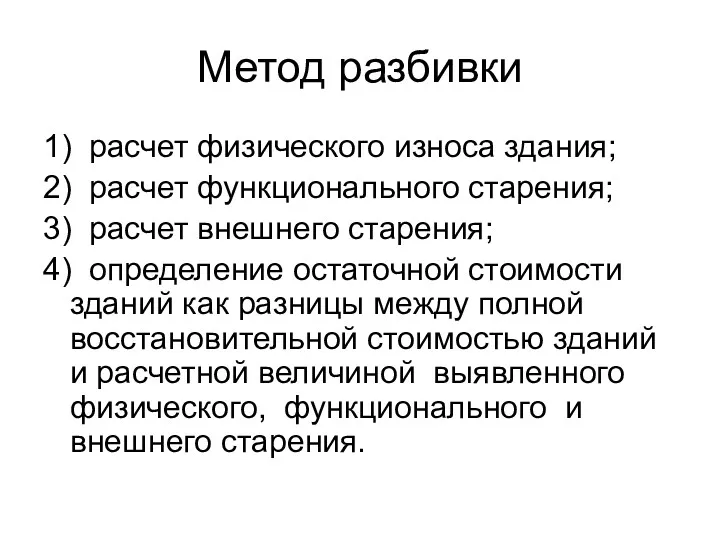

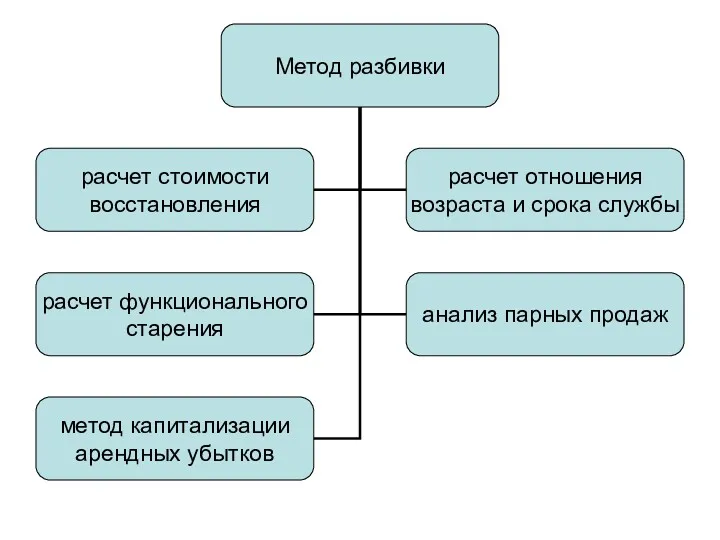

- 53. Метод разбивки 1) расчет физического износа здания; 2) расчет функционального старения; 3) расчет внешнего старения; 4)

- 55. Нормативный метод

- 57. Суть стоимостного метода заключается в определении затрат на воссоздание элементов здания.

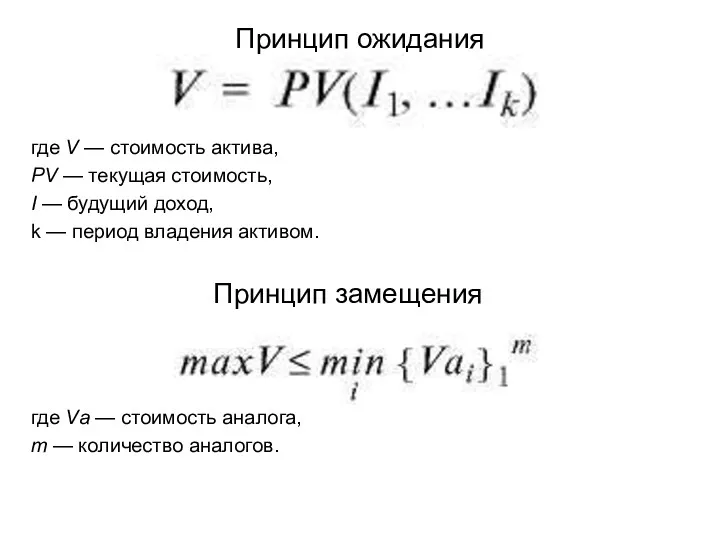

- 58. 2.8 Оценка стоимости недвижимости доходным подходом Основные понятия Принципы ожидания и замещения Методы оценки Структура чистого

- 59. Принцип ожидания где V — стоимость актива, PV — текущая стоимость, I — будущий доход, k

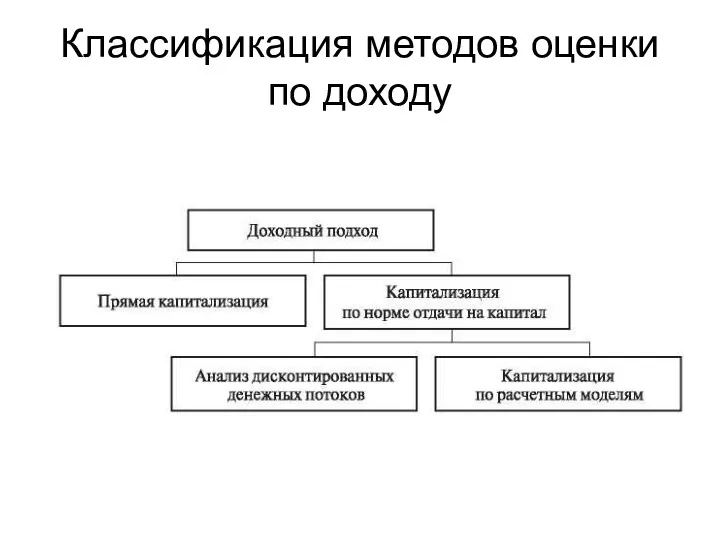

- 60. Классификация методов оценки по доходу

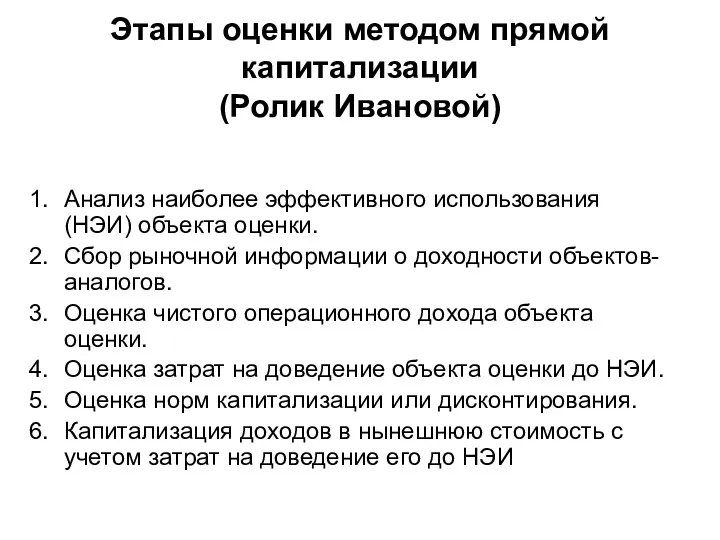

- 61. Этапы оценки методом прямой капитализации (Ролик Ивановой) Анализ наиболее эффективного использования (НЭИ) объекта оценки. Сбор рыночной

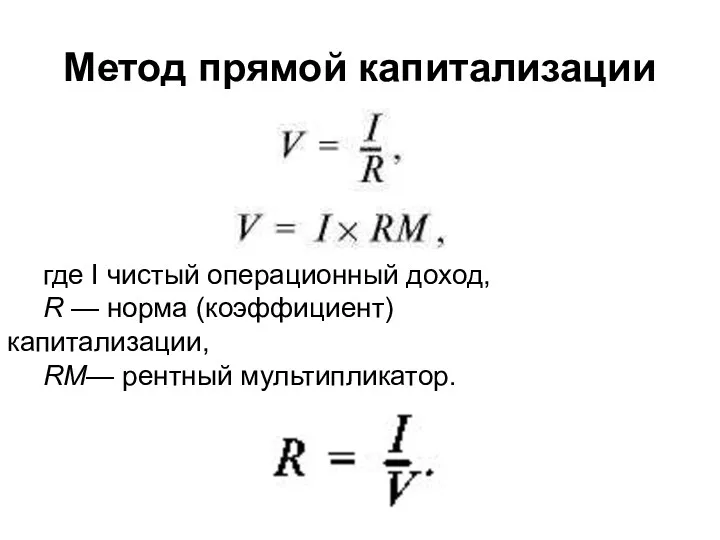

- 62. Метод прямой капитализации где I чистый операционный доход, R — норма (коэффициент) капитализации, RM— рентный мультипликатор.

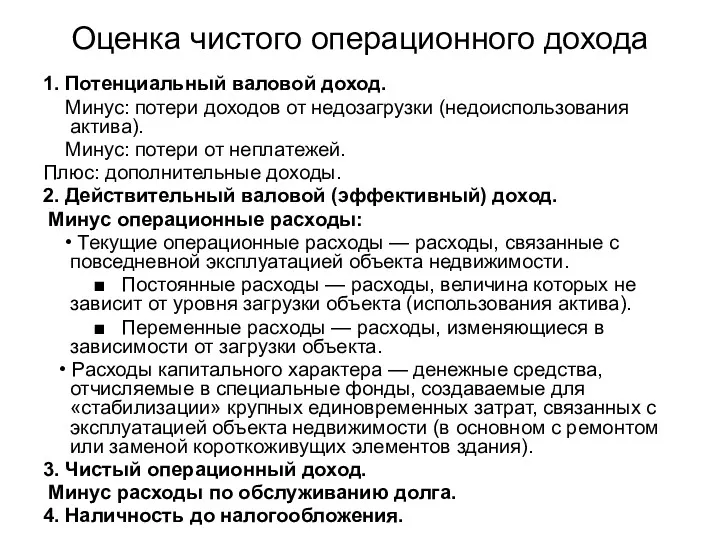

- 63. Оценка чистого операционного дохода 1. Потенциальный валовой доход. Минус: потери доходов от недозагрузки (недоиспользования актива). Минус:

- 66. Метод Инвуда

- 67. Метод Ринга

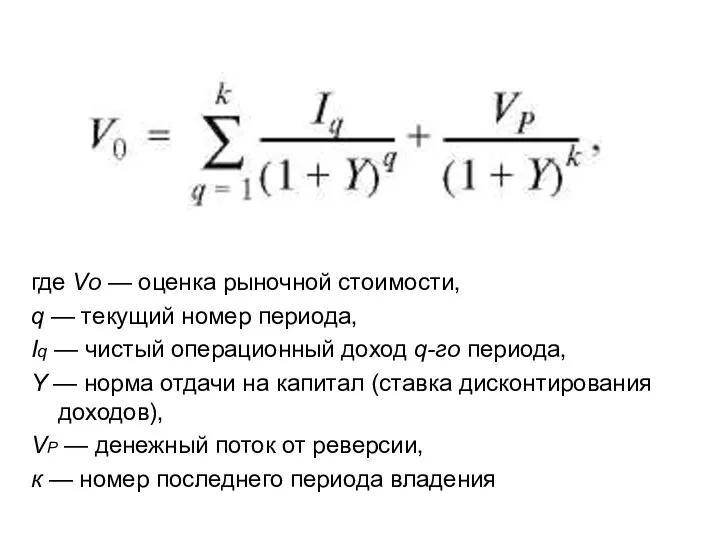

- 68. Метод дисконтированных денежных потоков где Сн - стоимость объекта недвижимости на дату оценки; ДПn - денежный

- 69. где Vo — оценка рыночной стоимости, q — текущий номер периода, Iq — чистый операционный доход

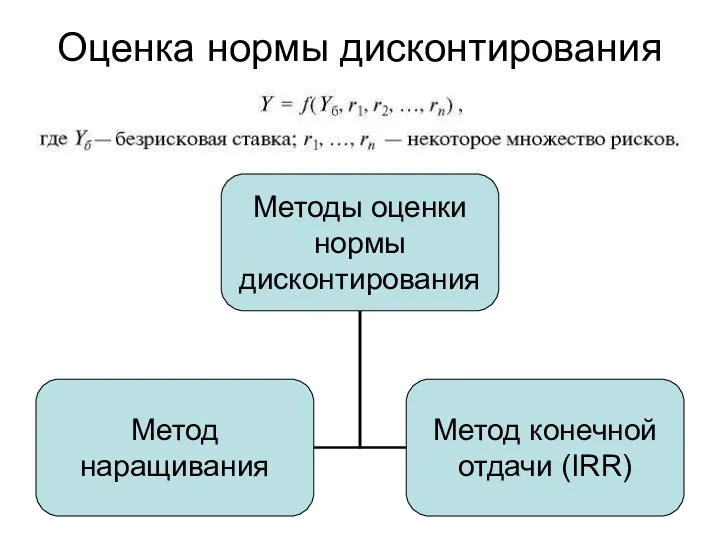

- 70. Оценка нормы дисконтирования

- 72. 2.9 Согласование результатов оценки +Ролик Ивановой Основные понятия: Методика ранжированной оценки критериев стоимости Метод распределения весовых

- 73. 2.10 Ипотечно-инвестиционный анализ + 2 ролика из учебника Ивановой Основные понятия: Недвижимость как объект кредитования. Преимущества

- 74. Недвижимость как объект кредитования. Высокая стоимость требует от инвестора значительного капитала. Недвижимость, прежде всего, — это

- 75. Ипотека заемщику дает возможность Приобрести более дорогой объект по сравнению с собственным капиталом, которым он располагает

- 76. Недостатки ипотеки для заемщика Возвращаемая кредитору сумма превышает полученный заем, так как инвестор должен уплатить проценты.

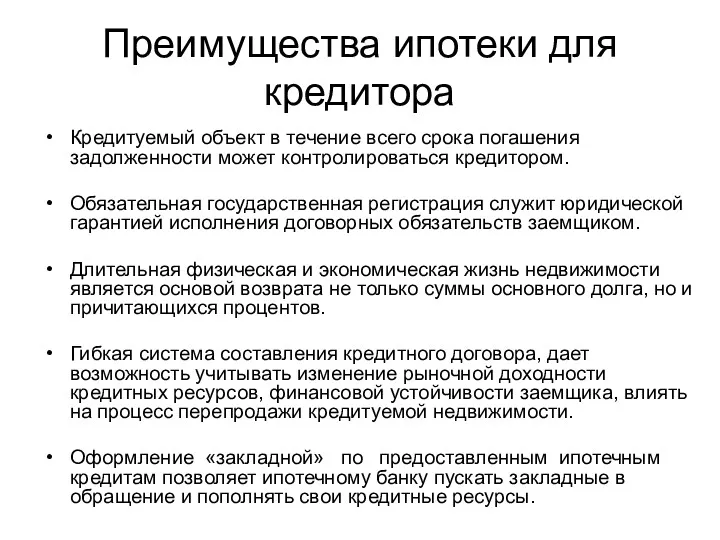

- 77. Преимущества ипотеки для кредитора Кредитуемый объект в течение всего срока погашения задолженности может контролироваться кредитором. Обязательная

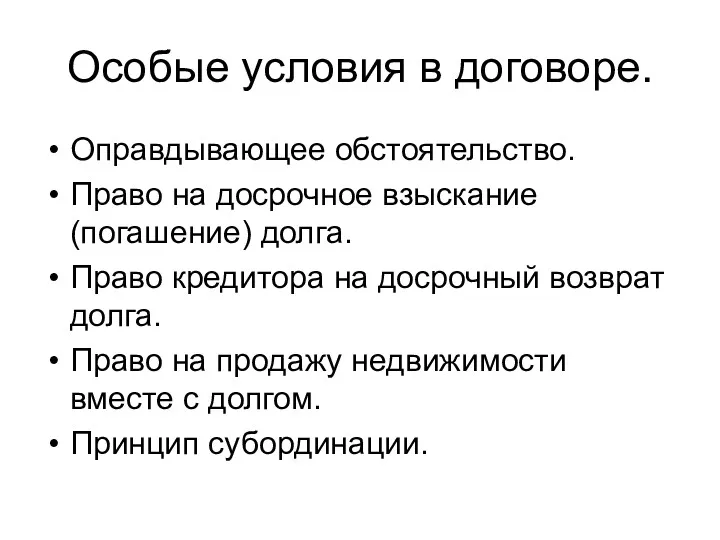

- 79. Особые условия в договоре. Оправдывающее обстоятельство. Право на досрочное взыскание (погашение) долга. Право кредитора на досрочный

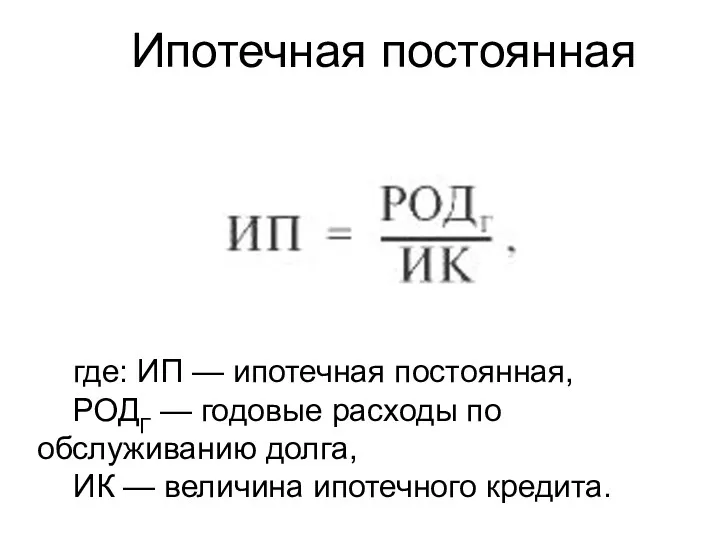

- 80. где: ИП — ипотечная постоянная, РОДГ — годовые расходы по обслуживанию долга, ИК — величина ипотечного

- 81. Комбинированное финансирование приобретения недвижимости СН = ИК + СК, где: Сн — стоимость недвижимости, ИК —

- 82. Денежные поступления (величина дохода, получаемого инвестором) ДП = ЧОД-РОД, где: ЧОД — чистый операционный доход, РОД

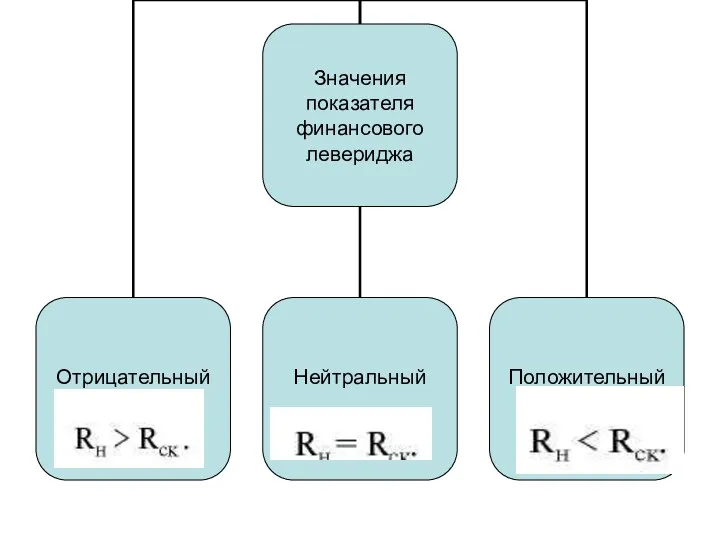

- 83. Ставка доходности недвижимости

- 84. Ставка доходности на собственный капитал

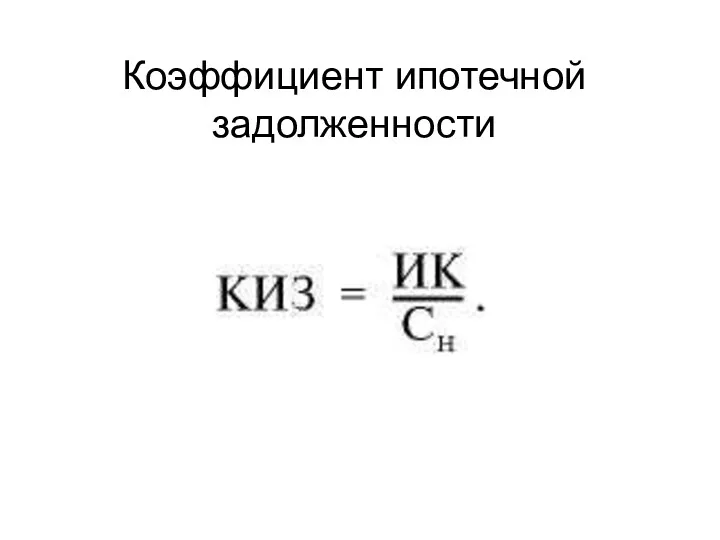

- 86. Коэффициент ипотечной задолженности

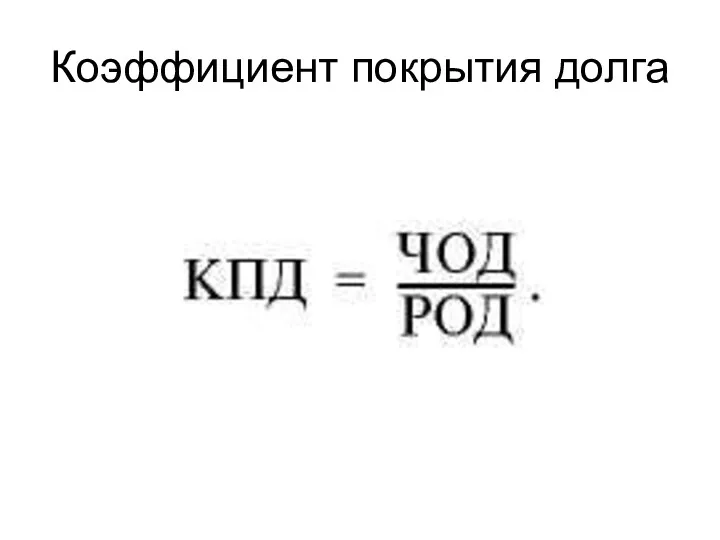

- 87. Коэффициент покрытия долга

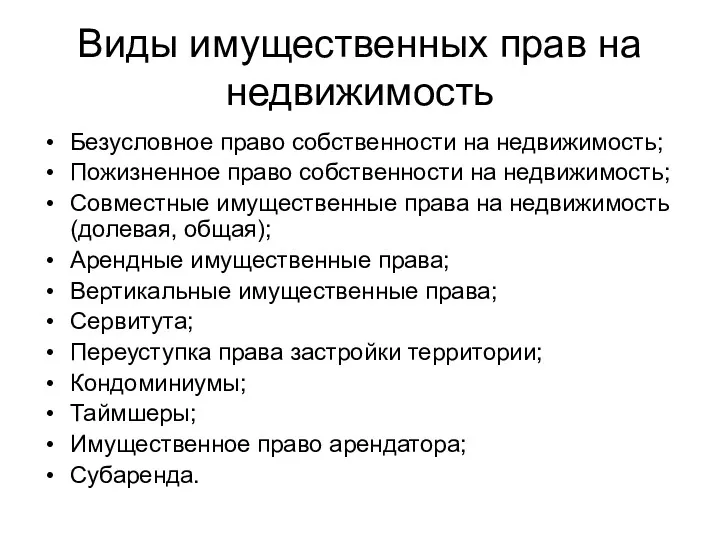

- 88. 2.11 Оценка частичных прав на недвижимость Основные понятия Юридические и хозяйственные права Финансовые права Имущественные права

- 89. Виды имущественных прав на недвижимость Безусловное право собственности на недвижимость; Пожизненное право собственности на недвижимость; Совместные

- 91. Скачать презентацию

2.1 Недвижимое имущество как объект оценки

Основные понятия

Ценность объекта

Цель оценки

Необходимость оценки

Виды

2.1 Недвижимое имущество как объект оценки

Основные понятия

Ценность объекта

Цель оценки

Необходимость оценки

Виды

Необходимость оценки

при совершении сделок купли-продажи, передаче в аренду или залог, страховании,

Необходимость оценки

при совершении сделок купли-продажи, передаче в аренду или залог, страховании,

2.2 Рынок недвижимости и его особенности

Основные понятия

Отличительные характеристики

Сегментация

Анализ рынка

2.2 Рынок недвижимости и его особенности

Основные понятия

Отличительные характеристики

Сегментация

Анализ рынка

Отличительные характеристики рынка недвижимости

1. Товар.

2. Формирование цены.

3. Способы финансирования

Отличительные характеристики рынка недвижимости

1. Товар.

2. Формирование цены.

3. Способы финансирования

Сегментация рынка недвижимости

Сегментация рынка недвижимости

2.3 Этапы оценки объектов недвижимости

Основные понятия

Договор

Процесс оценки

Отчет о оценке

2.3 Этапы оценки объектов недвижимости

Основные понятия

Договор

Процесс оценки

Отчет о оценке

2.4 Информационное обеспечение оценки объектов недвижимости

Основные понятия:

Внешняя информация

Внутренняя информация

2.4 Информационное обеспечение оценки объектов недвижимости

Основные понятия:

Внешняя информация

Внутренняя информация

Основные операции

определение массива необходимых сведений;

выбор информационных источников;

сбор необходимой информации;

систематизация, обработка и

Основные операции

определение массива необходимых сведений;

выбор информационных источников;

сбор необходимой информации;

систематизация, обработка и

Информация

Внешняя

тенденции экономического развития

местные особенности

демографическая ситуация

законодательная и налоговая политика

Информация

Внешняя

тенденции экономического развития

местные особенности

демографическая ситуация

законодательная и налоговая политика

2.5 Анализ наилучшего и наиболее эффективного использования недвижимости

Основные понятия:

Юридическая допустимость;

Физическая осуществимость;

Финансовая

2.5 Анализ наилучшего и наиболее эффективного использования недвижимости

Основные понятия:

Юридическая допустимость;

Физическая осуществимость;

Финансовая

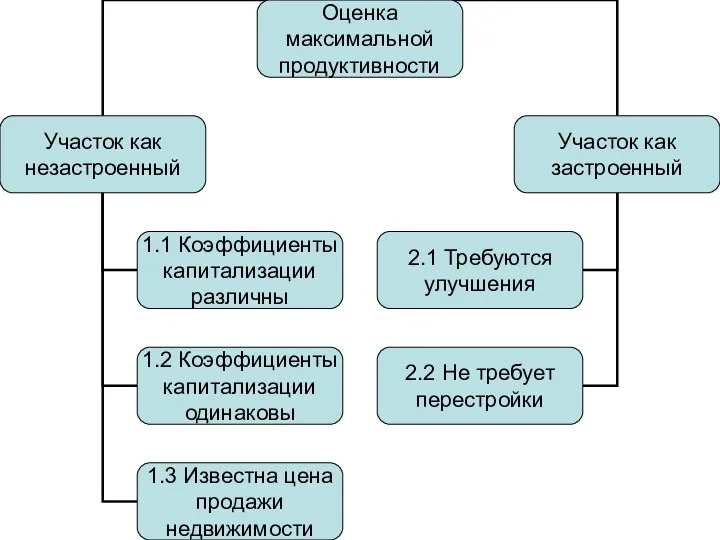

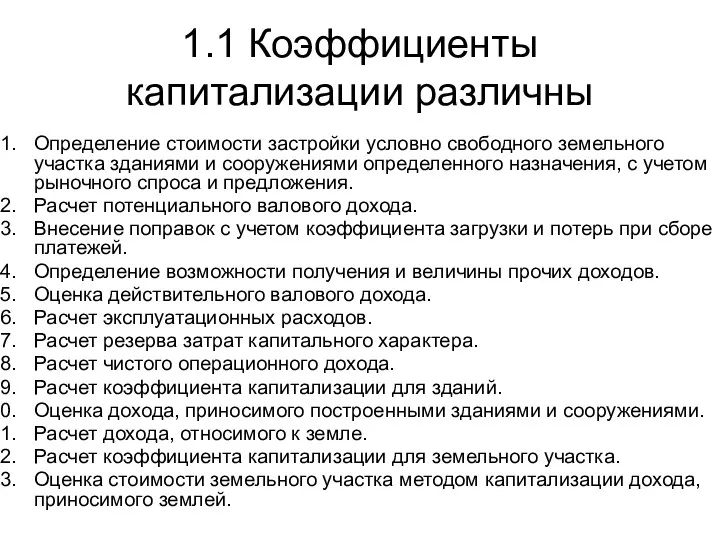

1.1 Коэффициенты капитализации различны

Определение стоимости застройки условно свободного земельного участка зданиями

1.1 Коэффициенты капитализации различны

Определение стоимости застройки условно свободного земельного участка зданиями

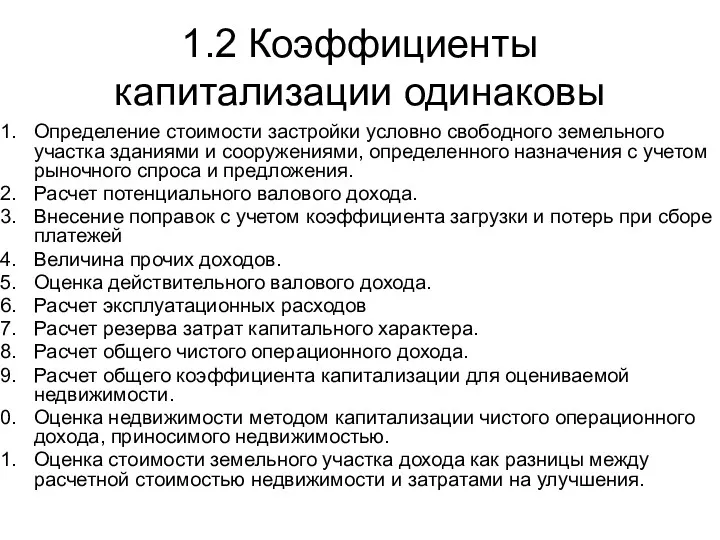

1.2 Коэффициенты капитализации одинаковы

Определение стоимости застройки условно свободного земельного участка зданиями

1.2 Коэффициенты капитализации одинаковы

Определение стоимости застройки условно свободного земельного участка зданиями

1.3 Известна цена продажи недвижимости

Определяется рыночная стоимость готового объекта недвижимости конкретного

1.3 Известна цена продажи недвижимости

Определяется рыночная стоимость готового объекта недвижимости конкретного

2.1 Требуются улучшения

Расчет чистого операционного дохода, приносимого недвижимостью.

Определение общего коэффициента капитализации.

Оценка

2.1 Требуются улучшения

Расчет чистого операционного дохода, приносимого недвижимостью.

Определение общего коэффициента капитализации.

Оценка

2.2 Не требует перестройки

Расчет ЧОД

Определение общего коэффициента капитализации.

Оценка стоимости недвижимости методом

2.2 Не требует перестройки

Расчет ЧОД

Определение общего коэффициента капитализации.

Оценка стоимости недвижимости методом

Нестандартные виды использования:

Обособленные;

Промежуточные;

Юридически противоречивый;

Неэффективный;

Многопрофильный;

Специального назначения;

Спекулятивный;

Избыточная и лишняя площадь.

Нестандартные виды использования:

Обособленные;

Промежуточные;

Юридически противоречивый;

Неэффективный;

Многопрофильный;

Специального назначения;

Спекулятивный;

Избыточная и лишняя площадь.

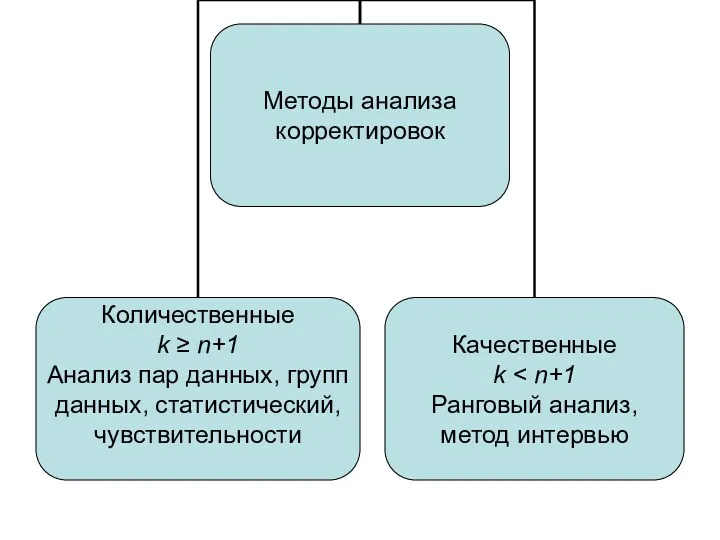

2.6 Оценка стоимости недвижимости сравнительным подходом

Основные понятия:

Сущность методов.

Основные этапы.

Валовой рентный мультипликатор.

Общий

2.6 Оценка стоимости недвижимости сравнительным подходом

Основные понятия:

Сущность методов.

Основные этапы.

Валовой рентный мультипликатор.

Общий

Видеоролик Е.Н. Иванова ОСН

Видеоролик Е.Н. Иванова ОСН

Сущность подхода

Здесь К — общее количество объектов аналогов.

где Со — оценка

Сущность подхода

Здесь К — общее количество объектов аналогов.

где Со — оценка

Основные этапы

1. Исследование рынка и сбор информации.

2. Проверка информации.

3. Выбор единиц

Основные этапы

1. Исследование рынка и сбор информации.

2. Проверка информации.

3. Выбор единиц

Последовательность внесения корректировок

1) условия финансирования;

2) передаваемые права собственности и ограничения на

Последовательность внесения корректировок

1) условия финансирования;

2) передаваемые права собственности и ограничения на

ВРМ - Валовой рентный мультипликатор

1. Оценивается валовой доход оцениваемого объекта,

ВРМ - Валовой рентный мультипликатор

1. Оценивается валовой доход оцениваемого объекта,

Сн=ПВДоц(ДВДоц) х ВРМср

или

Сн=ПВДоц(ДВДоц) х (Ца1 / ПВД1 + ... + Цаn

Сн=ПВДоц(ДВДоц) х ВРМср

или

Сн=ПВДоц(ДВДоц) х (Ца1 / ПВД1 + ... + Цаn

Общий коэффициент капитализации (ОКК)

1. Рассчитывается чистый операционный доход оцениваемого объекта недвижимости.

2.

Общий коэффициент капитализации (ОКК)

1. Рассчитывается чистый операционный доход оцениваемого объекта недвижимости.

2.

Сн = ЧОДоц/ОККср

или

Сн = ЧОДоц/( ЧОД1/Ц1 +...+ ЧОДn/Цn):n ,

где Сн —

Сн = ЧОДоц/ОККср

или

Сн = ЧОДоц/( ЧОД1/Ц1 +...+ ЧОДn/Цn):n ,

где Сн —

2.7 Оценка стоимости недвижимости затратным подходом

Основные понятия

Основные этапы;

Применение затратного подхода;

Основные методы

2.7 Оценка стоимости недвижимости затратным подходом

Основные понятия

Основные этапы;

Применение затратного подхода;

Основные методы

Основные этапы

Оценка восстановительной стоимости оцениваемого здания;

Оценка величины предпринимательской прибыли (прибыли инвестора);

Расчет

Основные этапы

Оценка восстановительной стоимости оцениваемого здания;

Оценка величины предпринимательской прибыли (прибыли инвестора);

Расчет

Применение затратного подхода

Когда оцениваются новые или недавно построенные объекты.

В случае, когда

Применение затратного подхода

Когда оцениваются новые или недавно построенные объекты.

В случае, когда

Метод сравнительной единицы

Метод сравнительной единицы

Vj — объем j-го компонента;

Сj — стоимость единицы объема;

n— количество выделенных

Vj — объем j-го компонента;

Сj — стоимость единицы объема;

n— количество выделенных

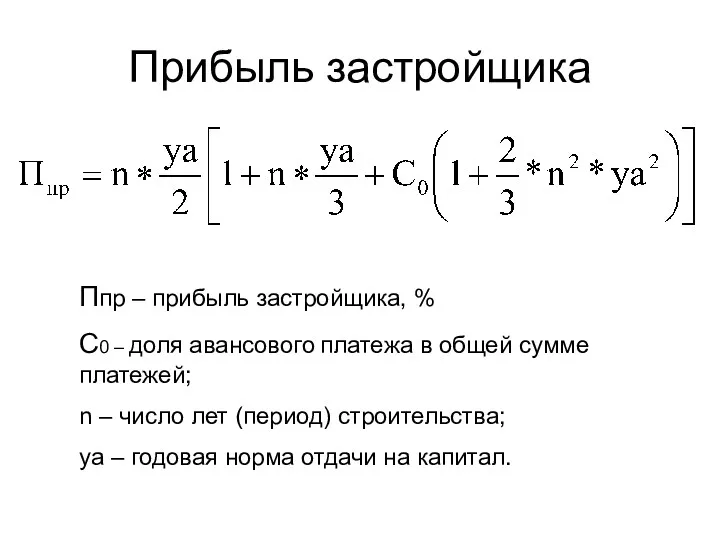

Прибыль застройщика

Ппр – прибыль застройщика, %

С0 – доля авансового платежа в

Прибыль застройщика

Ппр – прибыль застройщика, %

С0 – доля авансового платежа в

Период строительства (n) определен по СниП 1.04.03-85 «Нормы продолжительности строительства и

Период строительства (n) определен по СниП 1.04.03-85 «Нормы продолжительности строительства и

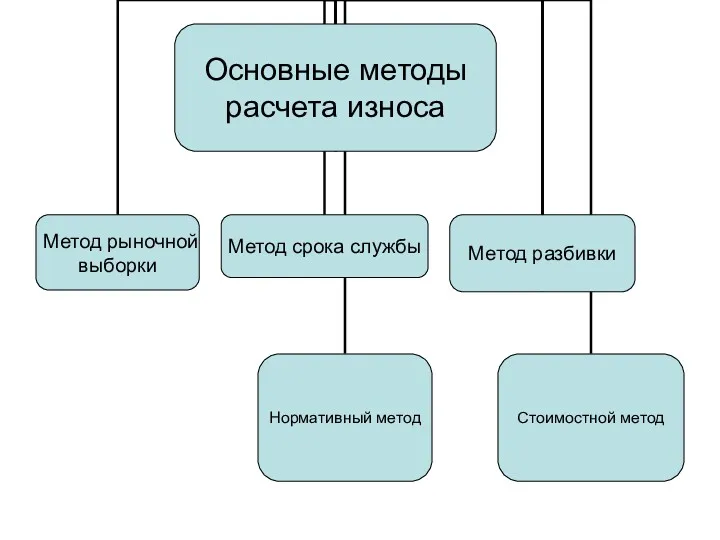

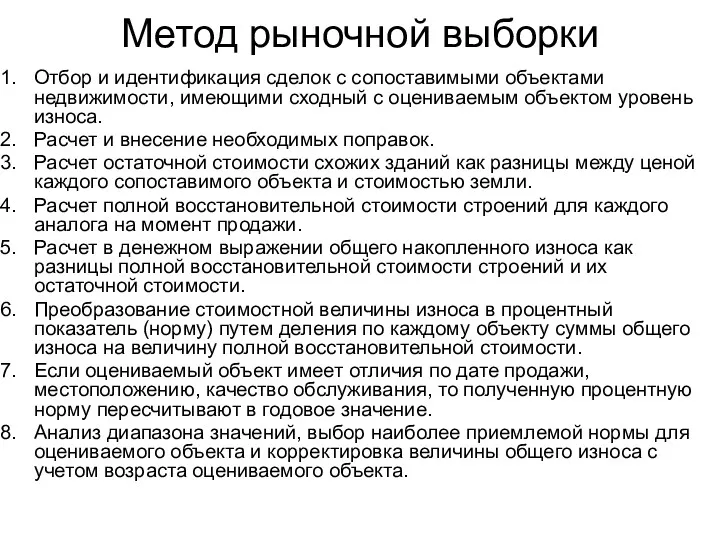

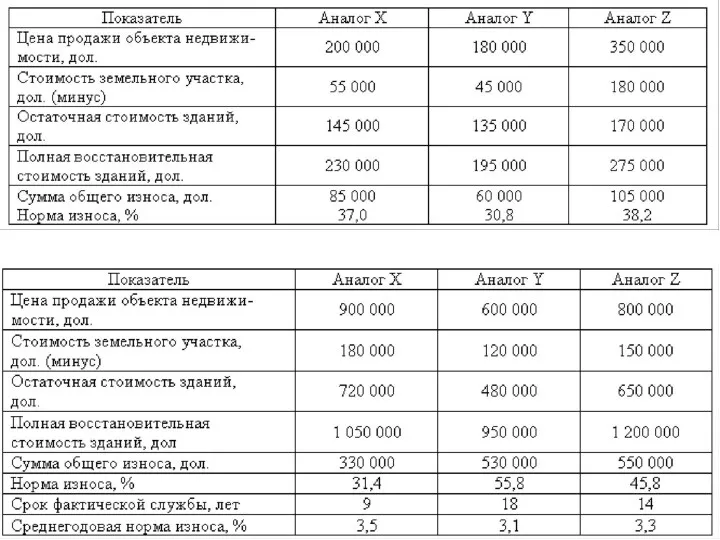

Метод рыночной выборки

Отбор и идентификация сделок с сопоставимыми объектами недвижимости,

Метод рыночной выборки

Отбор и идентификация сделок с сопоставимыми объектами недвижимости,

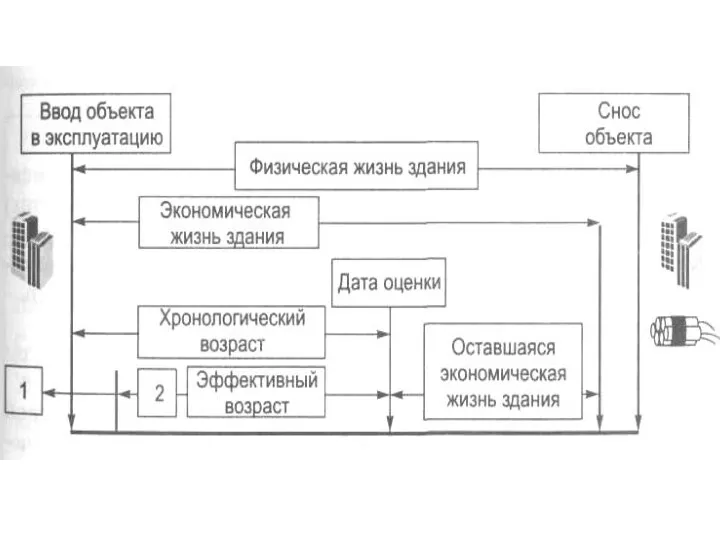

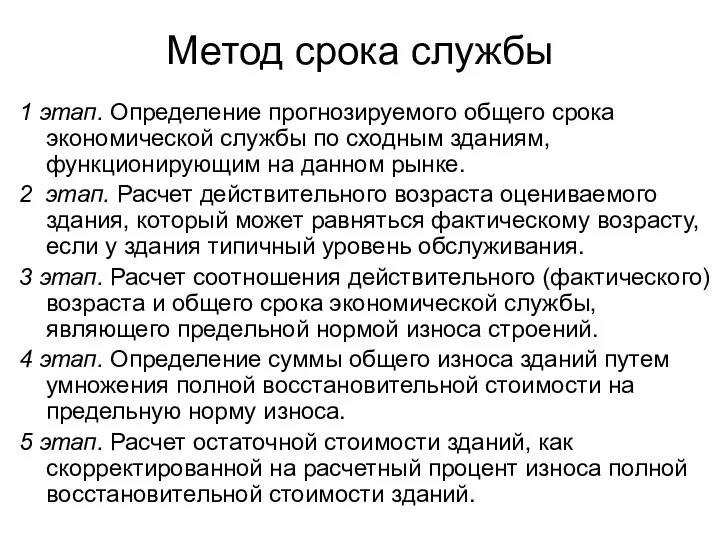

Метод срока службы

1 этап. Определение прогнозируемого общего срока экономической службы

Метод срока службы

1 этап. Определение прогнозируемого общего срока экономической службы

Общая норма износа определяется делением действительного возраста

(15 лет) на общий

Общая норма износа определяется делением действительного возраста

(15 лет) на общий

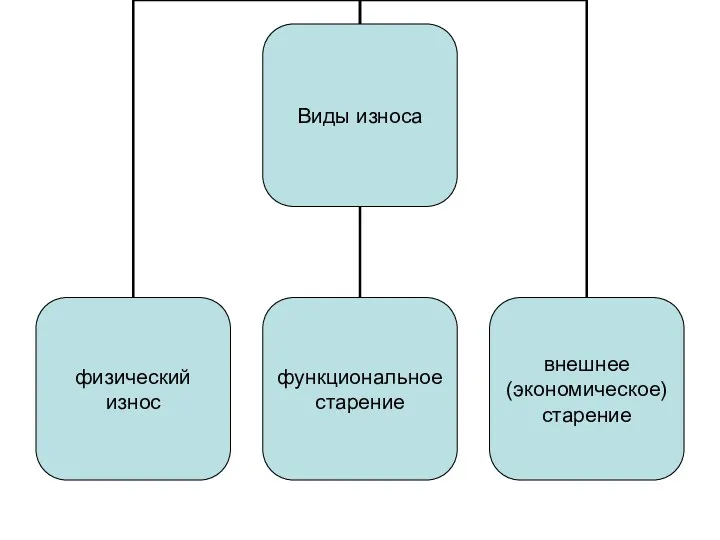

Метод разбивки

1) расчет физического износа здания;

2) расчет функционального старения;

3) расчет

Метод разбивки

1) расчет физического износа здания;

2) расчет функционального старения;

3) расчет

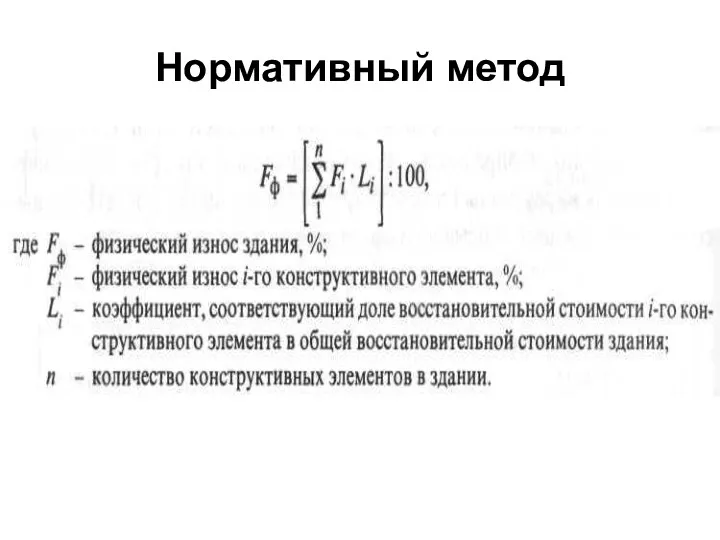

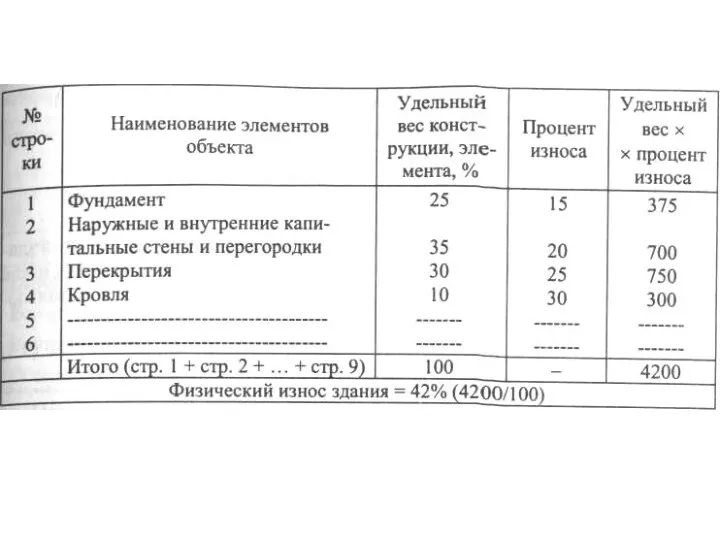

Нормативный метод

Нормативный метод

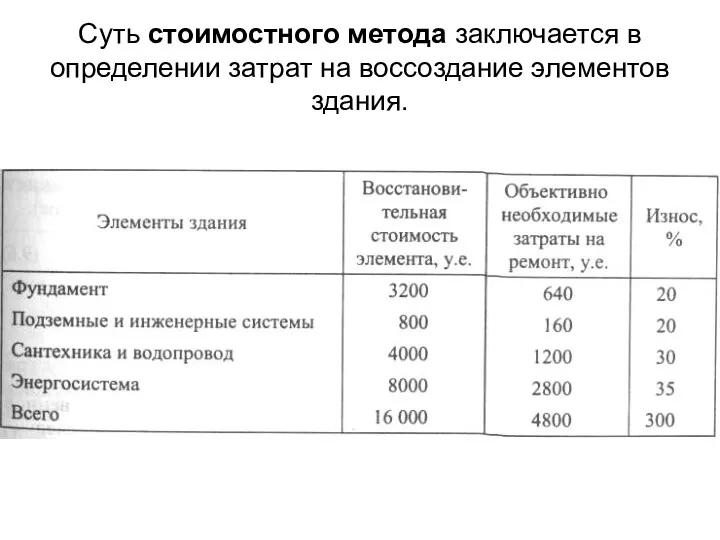

Суть стоимостного метода заключается в определении затрат на воссоздание элементов здания.

Суть стоимостного метода заключается в определении затрат на воссоздание элементов здания.

2.8 Оценка стоимости недвижимости доходным подходом

Основные понятия

Принципы ожидания и замещения

Методы

2.8 Оценка стоимости недвижимости доходным подходом

Основные понятия

Принципы ожидания и замещения

Методы

Принцип ожидания

где V — стоимость актива,

PV — текущая стоимость,

I — будущий

Принцип ожидания

где V — стоимость актива,

PV — текущая стоимость,

I — будущий

Классификация методов оценки по доходу

Классификация методов оценки по доходу

Этапы оценки методом прямой капитализации

(Ролик Ивановой)

Анализ наиболее эффективного использования (НЭИ)

Этапы оценки методом прямой капитализации

(Ролик Ивановой)

Анализ наиболее эффективного использования (НЭИ)

Метод прямой капитализации

где I чистый операционный доход,

R — норма (коэффициент)

Метод прямой капитализации

где I чистый операционный доход,

R — норма (коэффициент)

Оценка чистого операционного дохода

1. Потенциальный валовой доход.

Минус: потери доходов от

Оценка чистого операционного дохода

1. Потенциальный валовой доход.

Минус: потери доходов от

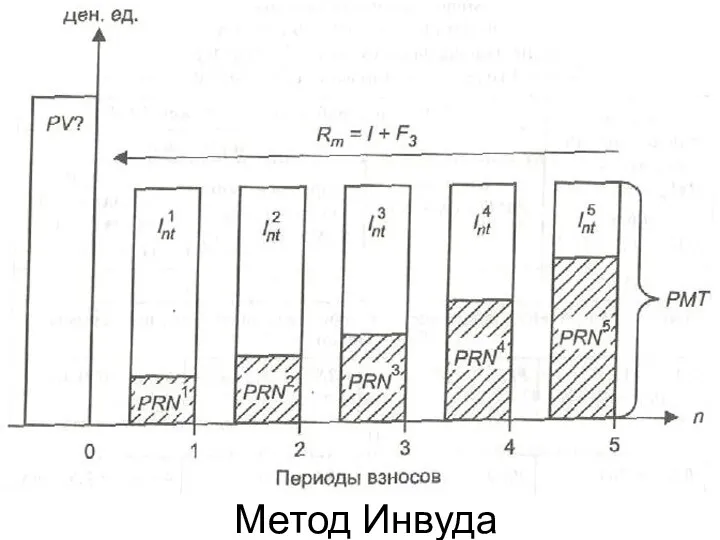

Метод Инвуда

Метод Инвуда

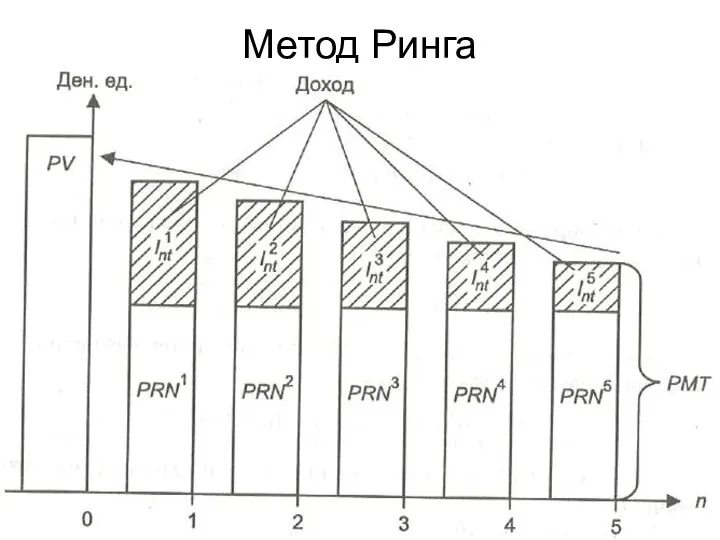

Метод Ринга

Метод Ринга

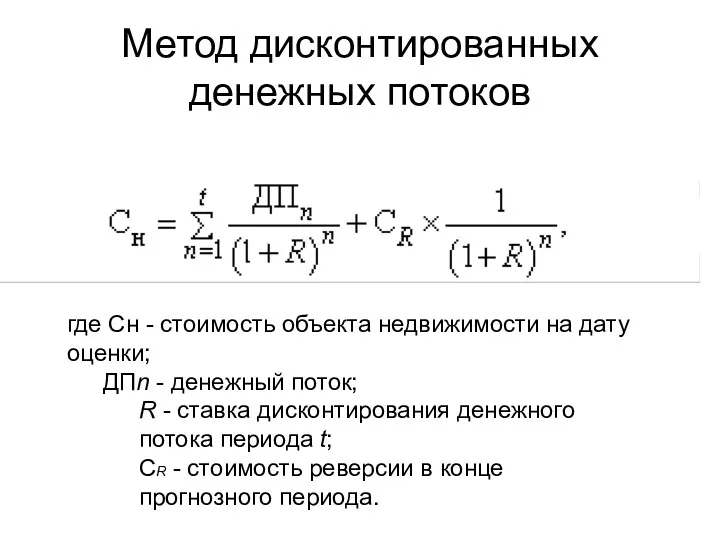

Метод дисконтированных денежных потоков

где Сн - стоимость объекта недвижимости на дату

Метод дисконтированных денежных потоков

где Сн - стоимость объекта недвижимости на дату

где Vo — оценка рыночной стоимости,

q — текущий номер периода,

где Vo — оценка рыночной стоимости,

q — текущий номер периода,

Оценка нормы дисконтирования

Оценка нормы дисконтирования

2.9 Согласование результатов оценки +Ролик Ивановой

Основные понятия:

Методика ранжированной оценки критериев стоимости

Метод

2.9 Согласование результатов оценки +Ролик Ивановой

Основные понятия:

Методика ранжированной оценки критериев стоимости

Метод

2.10 Ипотечно-инвестиционный анализ + 2 ролика из учебника Ивановой

Основные понятия:

Недвижимость как

2.10 Ипотечно-инвестиционный анализ + 2 ролика из учебника Ивановой

Основные понятия:

Недвижимость как

Недвижимость как объект кредитования.

Высокая стоимость требует от инвестора значительного капитала.

Недвижимость, прежде

Недвижимость как объект кредитования.

Высокая стоимость требует от инвестора значительного капитала.

Недвижимость, прежде

Ипотека заемщику дает возможность

Приобрести более дорогой объект по сравнению с собственным

Ипотека заемщику дает возможность

Приобрести более дорогой объект по сравнению с собственным

Недостатки ипотеки для заемщика

Возвращаемая кредитору сумма превышает полученный заем, так как

Недостатки ипотеки для заемщика

Возвращаемая кредитору сумма превышает полученный заем, так как

Преимущества ипотеки для кредитора

Кредитуемый объект в течение всего срока погашения задолженности

Преимущества ипотеки для кредитора

Кредитуемый объект в течение всего срока погашения задолженности

Особые условия в договоре.

Оправдывающее обстоятельство.

Право на досрочное взыскание (погашение) долга.

Право кредитора

Особые условия в договоре.

Оправдывающее обстоятельство.

Право на досрочное взыскание (погашение) долга.

Право кредитора

где: ИП — ипотечная постоянная,

РОДГ — годовые расходы по обслуживанию долга,

ИК

где: ИП — ипотечная постоянная,

РОДГ — годовые расходы по обслуживанию долга,

ИК

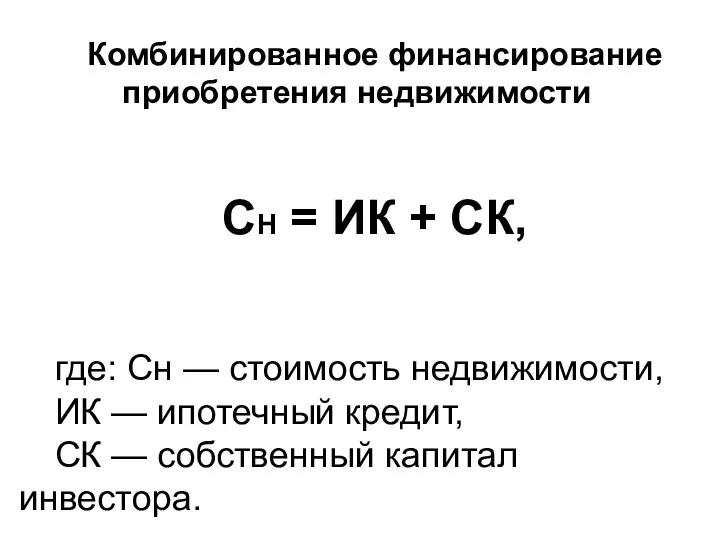

Комбинированное финансирование приобретения недвижимости

СН = ИК + СК,

где: Сн —

Комбинированное финансирование приобретения недвижимости

СН = ИК + СК,

где: Сн —

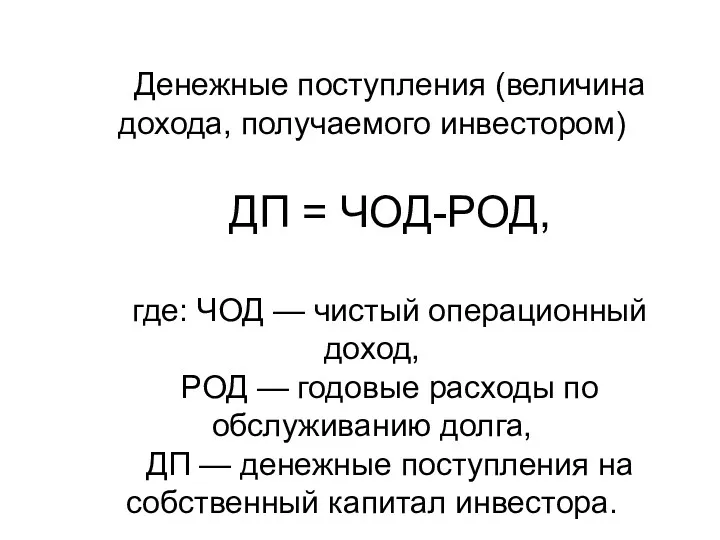

Денежные поступления (величина дохода, получаемого инвестором)

ДП = ЧОД-РОД,

где: ЧОД —

Денежные поступления (величина дохода, получаемого инвестором)

ДП = ЧОД-РОД,

где: ЧОД —

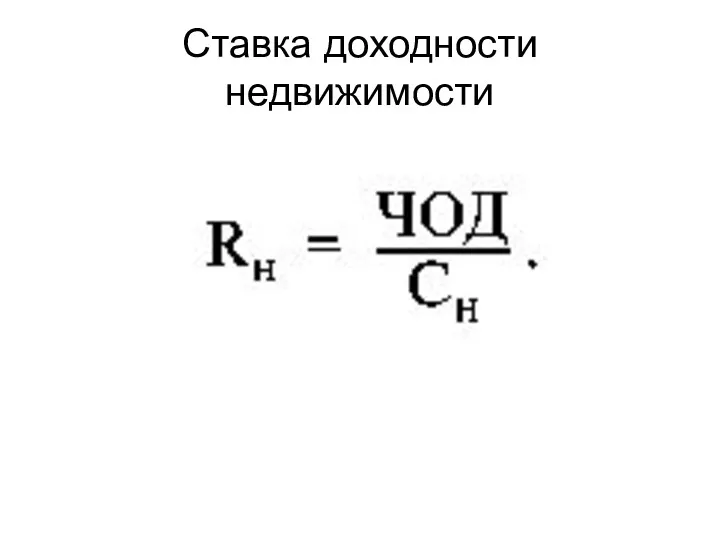

Ставка доходности недвижимости

Ставка доходности недвижимости

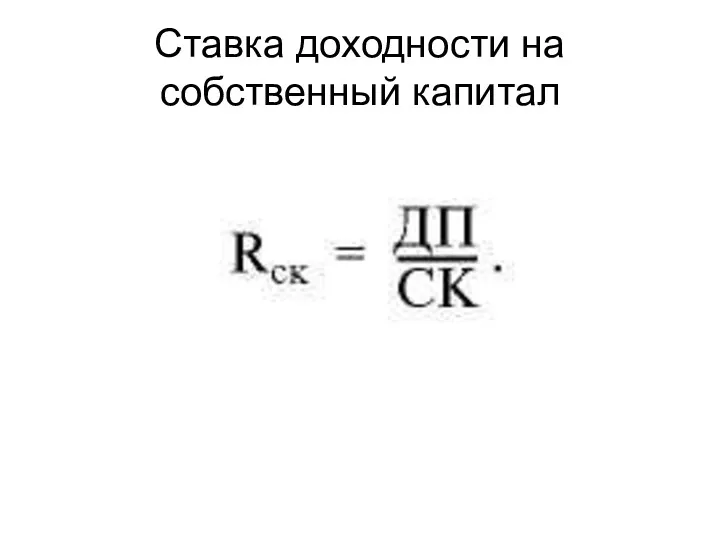

Ставка доходности на собственный капитал

Ставка доходности на собственный капитал

Коэффициент ипотечной задолженности

Коэффициент ипотечной задолженности

Коэффициент покрытия долга

Коэффициент покрытия долга

2.11 Оценка частичных прав на недвижимость

Основные понятия

Юридические и хозяйственные права

Финансовые права

2.11 Оценка частичных прав на недвижимость

Основные понятия

Юридические и хозяйственные права

Финансовые права

Виды имущественных прав на недвижимость

Безусловное право собственности на недвижимость;

Пожизненное право

Виды имущественных прав на недвижимость

Безусловное право собственности на недвижимость;

Пожизненное право

Электронный документооборот в учреждениях госсектора

Электронный документооборот в учреждениях госсектора Обязательное страхование. Добровольное страхование

Обязательное страхование. Добровольное страхование Учет расходов, доходов и финансовых результатов кредитной организации

Учет расходов, доходов и финансовых результатов кредитной организации Кредит у ринковій економіці

Кредит у ринковій економіці Оцінка нерухомості порівняльним підходом

Оцінка нерухомості порівняльним підходом Условия назначения пенсии

Условия назначения пенсии Персонал и оплата труда на предприятии

Персонал и оплата труда на предприятии Учет основных средств и пути его совершенствования

Учет основных средств и пути его совершенствования Памятка по формированию кредитных досье POS Департамента потребительского кредитования блока Розничный бизнес

Памятка по формированию кредитных досье POS Департамента потребительского кредитования блока Розничный бизнес Этапы становления и развития финансовой системы

Этапы становления и развития финансовой системы Управление личными финансами – путь к успеху

Управление личными финансами – путь к успеху Финансовый продукт Vista

Финансовый продукт Vista Изменения в законодательстве по предоставлению отчетности в Фонд пенсионного и социального страхования РФ

Изменения в законодательстве по предоставлению отчетности в Фонд пенсионного и социального страхования РФ Загальні принципи побудови бухгалтерського обліку суб′єкта господарювання

Загальні принципи побудови бухгалтерського обліку суб′єкта господарювання Финансовый взлет

Финансовый взлет Порядок отражения в учете использования резервов на возможные потери по ссудной и приравненной к ней задолженности

Порядок отражения в учете использования резервов на возможные потери по ссудной и приравненной к ней задолженности Аудит. Сравнительная характеристика аудита и ревизии

Аудит. Сравнительная характеристика аудита и ревизии Бюджетная политика

Бюджетная политика Финансовый рынок: ключевые тренды

Финансовый рынок: ключевые тренды Налогообложение и бухгалтерский учет строительных и девелоперских компаний

Налогообложение и бухгалтерский учет строительных и девелоперских компаний Банковская система РК

Банковская система РК Кредит, его функции, формы и институты

Кредит, его функции, формы и институты Программные продукты и рекомендации по оформлению БП. Раздел 3

Программные продукты и рекомендации по оформлению БП. Раздел 3 Основные итоги и ключевые задачи в сфере развития бюджетной методологии

Основные итоги и ключевые задачи в сфере развития бюджетной методологии Финансирование проекта и управление затратами

Финансирование проекта и управление затратами Зарплатный проект Росбанка

Зарплатный проект Росбанка Страхование

Страхование Механизм функционирования фондовых бирж

Механизм функционирования фондовых бирж