- Электронный документооборот в учреждениях госсектора

Содержание

- 2. Правила документооборота до СГС Первичные и сводные учетные документы составляются на бумажных носителях или, при наличии

- 3. Новые правила документооборота СГС «Концептуальные основы» п. 32 (в ред. Приказа Минфина России от 30.06.2020 N

- 4. Обновления первичных документов с 2021 года Приказ № 52н в редакции Приказа Минфина России от 15.06.2020

- 5. Порядок применения простых электронных подписей Решение о командировании на территории Российской Федерации (ф. 0504512): В таблице

- 6. Порядок применения простых электронных подписей Заявка-обоснование закупки товаров, работ, услуг малого объема (ф. 0504518): Заявка-обоснование в

- 7. Расширение применения электронной первички с 2022 года Приказ Минфина России от 15.04.2021 N 61н «Об утверждении

- 8. Новые формы документов 0510432 Извещение о начислении доходов (уточнении начисления) 0510431 Ведомость группового начисления доходов 0510837

- 9. Изменения с 2024 года (Приказ Минфина России от 28.06.2022 N 100н) 0510448 Акт о приеме-передаче объектов

- 10. Общие требования к электронной первичке Каждый документ содержит три части: заголовочная, содержательная оформляющая. В заголовочной части

- 11. Общие требования к электронной первичке Основным элементом содержательной части электронного документа является «Идентификатор контрагента»: разряд 1

- 12. Идентификатор контрагента 0 00 0000000000000000000 "1" - физическое лицо "2" - юридическое лицо - резидент Российской

- 13. Идентификатор контрагента 0 00 0000000000000000000 "01" - паспорт гражданина РФ "02" - свидетельство о рождении "03"

- 14. Идентификатор контрагента 0 00 0000000000000000000 при формировании идентификатора контрагента для юридических лиц - резидентов РФ в

- 15. Распределение ответственности Первичные (сводные) учетные документы должны составляться в момент совершения фактов хозяйственной жизни, а если

- 16. Мероприятия по переходу на электронный документооборот Определить дату перехода на применение электронных документов Внести изменения в

- 17. Заключительные положения Формирование субъектами учета на бумажном носителе первичных учетных документов по унифицированным формам документов, утвержденных

- 18. 0510441 Решение о принятии к учету Решение о признании объектов нефинансовых активов (ф. 0510441) применяется для

- 19. 0510433 Акт о консервации (расконсервации) объекта ОС Акт (ф. 0510433) для отражения информации о консервации (расконсервации)

- 20. 0510442 Решение об оценке стоимости Решение (ф. 0510442) формируется Комиссией субъекта учета в целях оценки стоимости

- 21. 0510440 Решение о прекращении признания активами Решение (ф. 0510440) применяется для оформления Комиссией субъекта учета решения

- 22. 0510445 Решение о признании сомнительной задолженности Решение о признании (восстановлении) сомнительной задолженности по доходам (ф. 0510445)

- 23. 0510437 Решение о списании кредиторской задолженности Решение о списании задолженности, невостребованной кредиторами со счета __ (ф.

- 25. Скачать презентацию

Проектный фандрайзинг в сфере культуры

Проектный фандрайзинг в сфере культуры Учет денежных средств в кассе предприятия

Учет денежных средств в кассе предприятия Содержание и значение финансового анализа деятельности банка

Содержание и значение финансового анализа деятельности банка Производственные возможности. Кривая производственных возможностей. Альтернативные издержки

Производственные возможности. Кривая производственных возможностей. Альтернативные издержки Тема 3. Общегосударственный финансовый контроль. Тема 3.2. Органы осуществляющие общегосударственный контроль и их сфера надзора

Тема 3. Общегосударственный финансовый контроль. Тема 3.2. Органы осуществляющие общегосударственный контроль и их сфера надзора Использование аккредитива во внешнеторговых сделках

Использование аккредитива во внешнеторговых сделках Акцизы. Налогообложение подакцизных товаров

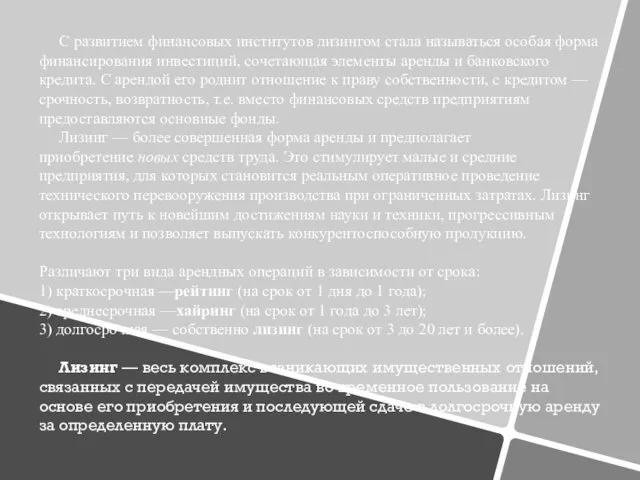

Акцизы. Налогообложение подакцизных товаров Лизинг - особая форма финансирования инвестиций

Лизинг - особая форма финансирования инвестиций Понятие и сущность производных финансовых инструментов. Рынки производных финансовых инструментов

Понятие и сущность производных финансовых инструментов. Рынки производных финансовых инструментов Специальные продукты по автокредитованию

Специальные продукты по автокредитованию Сущность и объекты финансовых инвестиций

Сущность и объекты финансовых инвестиций Основные направления регулирования кредитных организаций на этапе их создания

Основные направления регулирования кредитных организаций на этапе их создания Простые ссудные ставки. Финансовые вычисления

Простые ссудные ставки. Финансовые вычисления Причина высокой цены вывоза мусора для конечного потребителя

Причина высокой цены вывоза мусора для конечного потребителя Издержки предприятия

Издержки предприятия Бюджетирование как форма текущего финансового планирования

Бюджетирование как форма текущего финансового планирования Финансовый рычаг и структура капитала. Принятие решений о структуре капитала

Финансовый рычаг и структура капитала. Принятие решений о структуре капитала აქტივების კლასიფიკაცია (ჩამონათვალი და განმარტებები)

აქტივების კლასიფიკაცია (ჩამონათვალი და განმარტებები) Судебная (правовая) бухгалтерия. Приемы исследования документальных данных при расследовании преступлений

Судебная (правовая) бухгалтерия. Приемы исследования документальных данных при расследовании преступлений Управление финансовым состоянием предприятия ОАО Мостострой-11

Управление финансовым состоянием предприятия ОАО Мостострой-11 Личная финансовая безопасность

Личная финансовая безопасность История становления и развития Центрального банка России

История становления и развития Центрального банка России Sales meeting reports & business cases

Sales meeting reports & business cases Инновационная политика на железнодорожном транспорте и ее финансовое обеспечение

Инновационная политика на железнодорожном транспорте и ее финансовое обеспечение Покупки и карманные деньги

Покупки и карманные деньги Салықтар және салық жүйесі

Салықтар және салық жүйесі Bank of England

Bank of England Метод бухгалтерського обліку. Баланс як елемент методу. Лекція 2

Метод бухгалтерського обліку. Баланс як елемент методу. Лекція 2