Судебная (правовая) бухгалтерия. Приемы исследования документальных данных при расследовании преступлений презентация

- Судебная (правовая) бухгалтерия. Приемы исследования документальных данных при расследовании преступлений

Содержание

- 2. Основная литература: Дополнительная литература:

- 3. Тема 1. Учётная система организаций 1.1. Сущность и виды хозяйственного учёта 1.2. Функции, принципы, допущения и

- 4. 1.1. Сущность и виды хозяйственного учёта Этапы становления бухгалтерского учёта

- 5. Сущность и виды хозяйственного учёта Хозяйственный учет - это система наблюдения, измерения, регистрации хозяйственных процессов и

- 6. Оперативный учёт применяется для наблюдения и контроля за отдельными фактами и операциями хозяйственной деятельности организации с

- 7. Статистический учет - система регистрации, обобщения и изучения массовых, качественно однородных социально-экономических явлений в масштабе предприятия,

- 8. Финансовый учет представляет собой упорядоченную систему сборов, регистрации и обобщения информации в денежном выражении об имуществе,

- 9. Управленческий учёт - это упорядоченная система выявления, измерения, сбора, регистрации, интерпретации, обобщения, подготовки и предоставления важной

- 10. Сравнение бухгалтерского и управленческого учёта

- 11. Налоговый учёт - система обобщения информации для определения налоговой базы по налогу на основе данных первичных

- 12. Пользователи бухгалтерской информации

- 13. 1.2. Основные функции, принципы и требования бухгалтерского учета Функции бухгалтерского учёта 1. Контрольная функция. 2. Информационная

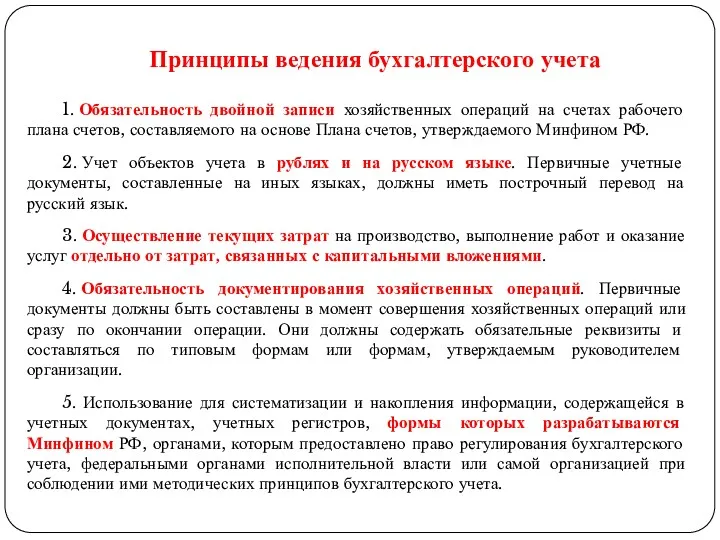

- 14. Принципы ведения бухгалтерского учета 1. Обязательность двойной записи хозяйственных операций на счетах рабочего плана счетов, составляемого

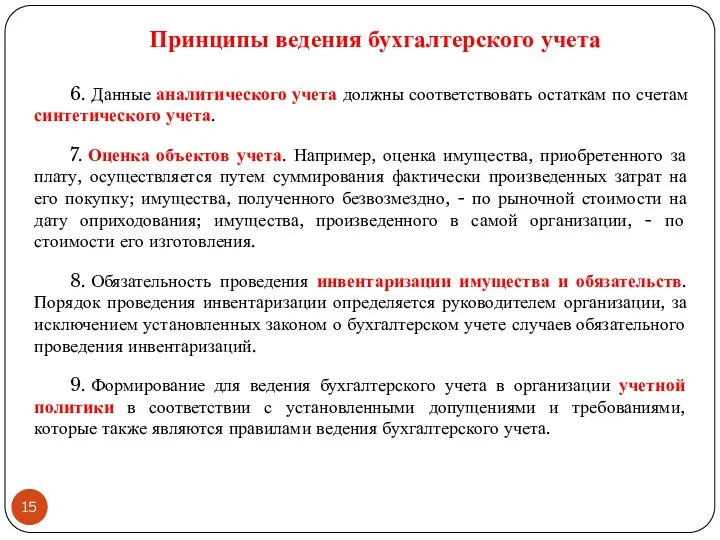

- 15. 6. Данные аналитического учета должны соответствовать остаткам по счетам синтетического учета. 7. Оценка объектов учета. Например,

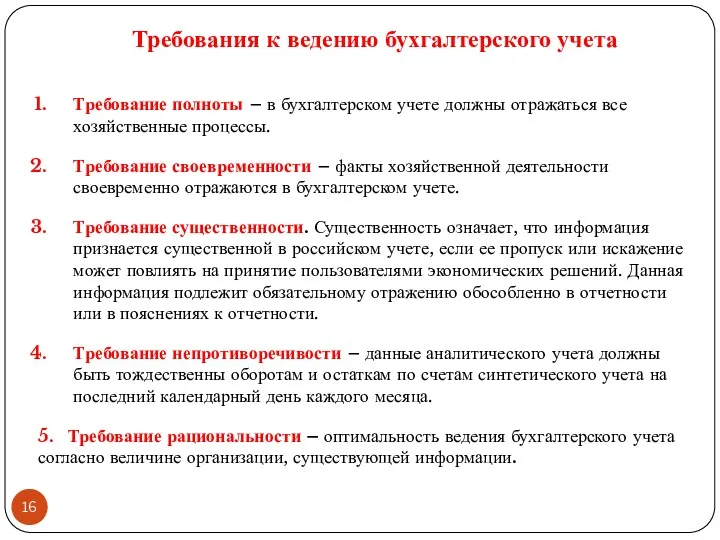

- 16. Требование полноты – в бухгалтерском учете должны отражаться все хозяйственные процессы. Требование своевременности – факты хозяйственной

- 17. 1.3. Система нормативного регулирования бухгалтерского учета и отчетности в РФ

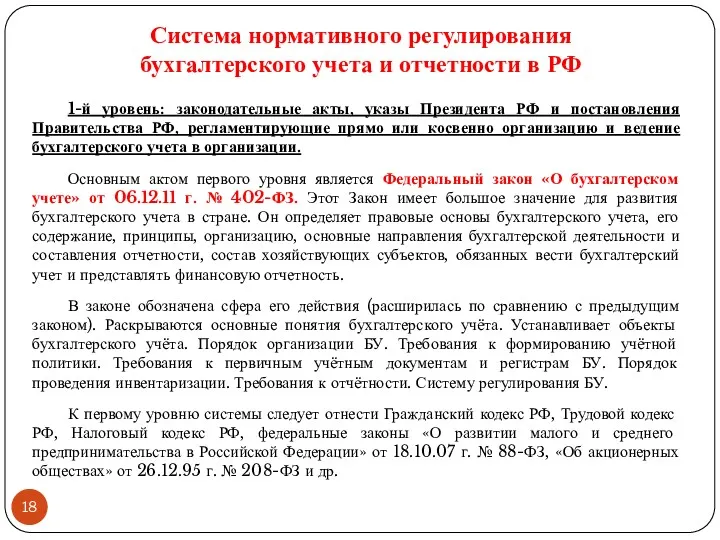

- 18. Система нормативного регулирования бухгалтерского учета и отчетности в РФ 1-й уровень: законодательные акты, указы Президента РФ

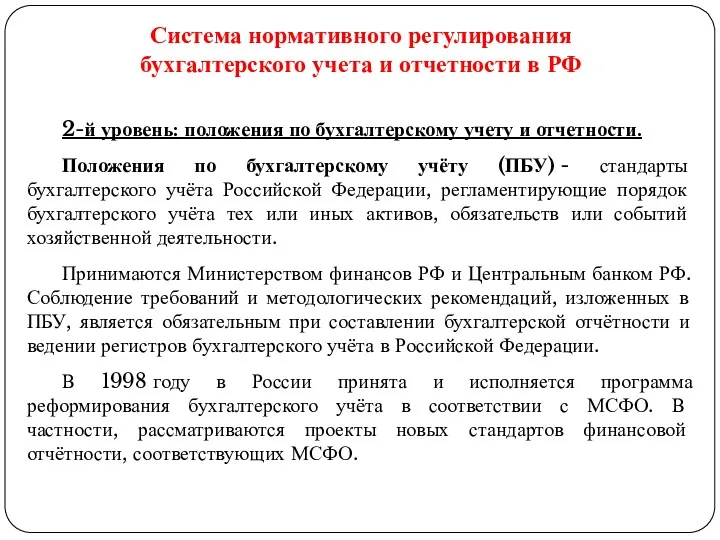

- 19. Система нормативного регулирования бухгалтерского учета и отчетности в РФ 2-й уровень: положения по бухгалтерскому учету и

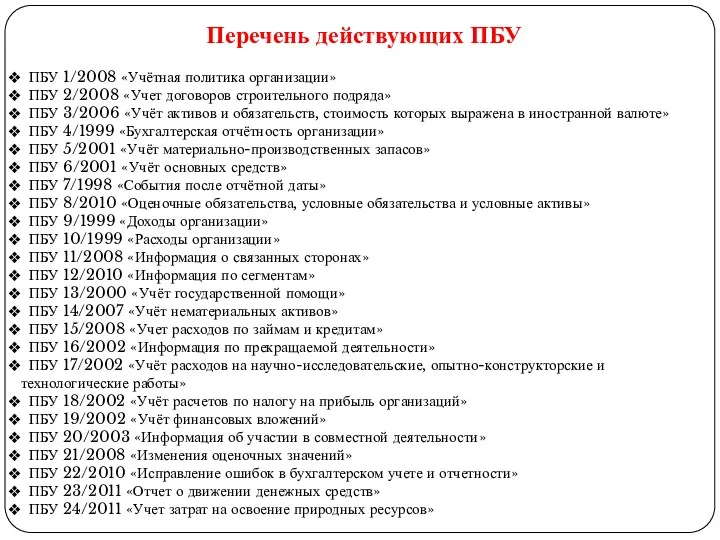

- 20. Перечень действующих ПБУ ПБУ 1/2008 «Учётная политика организации» ПБУ 2/2008 «Учет договоров строительного подряда» ПБУ 3/2006

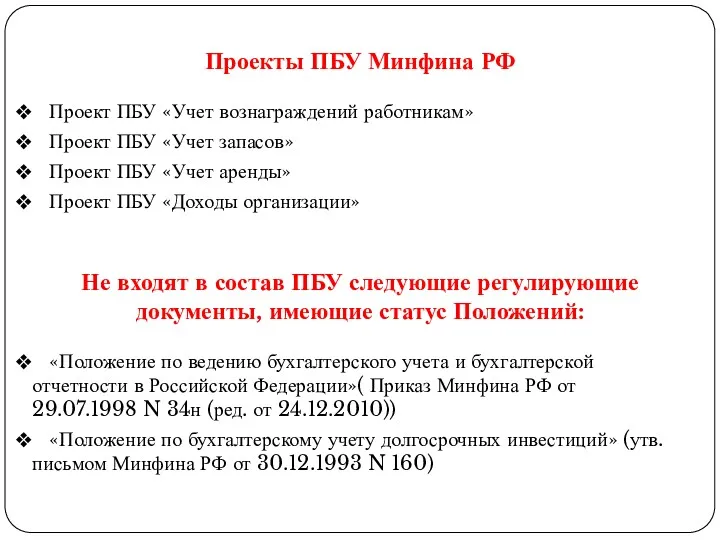

- 21. Проекты ПБУ Минфина РФ Проект ПБУ «Учет вознаграждений работникам» Проект ПБУ «Учет запасов» Проект ПБУ «Учет

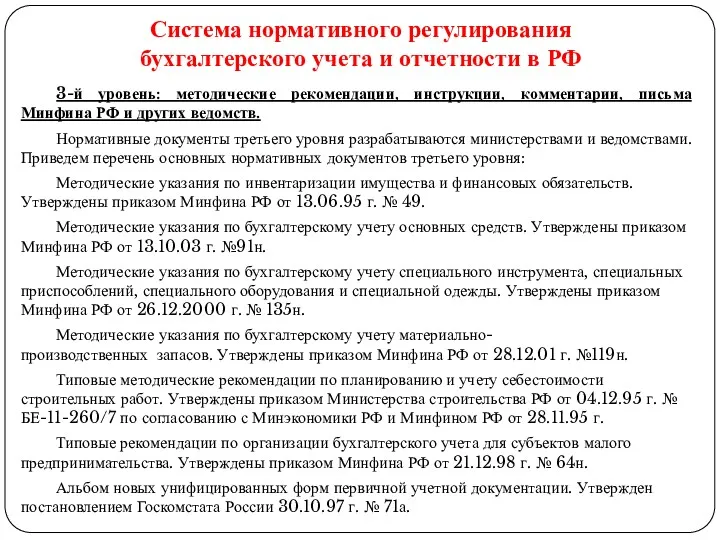

- 22. 3-й уровень: методические рекомендации, инструкции, комментарии, письма Минфина РФ и других ведомств. Нормативные документы третьего уровня

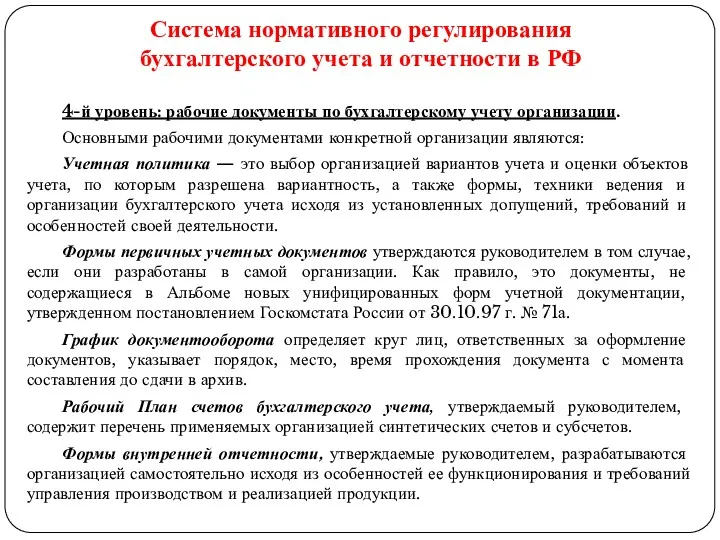

- 23. 4-й уровень: рабочие документы по бухгалтерскому учету организации. Основными рабочими документами конкретной организации являются: Учетная политика

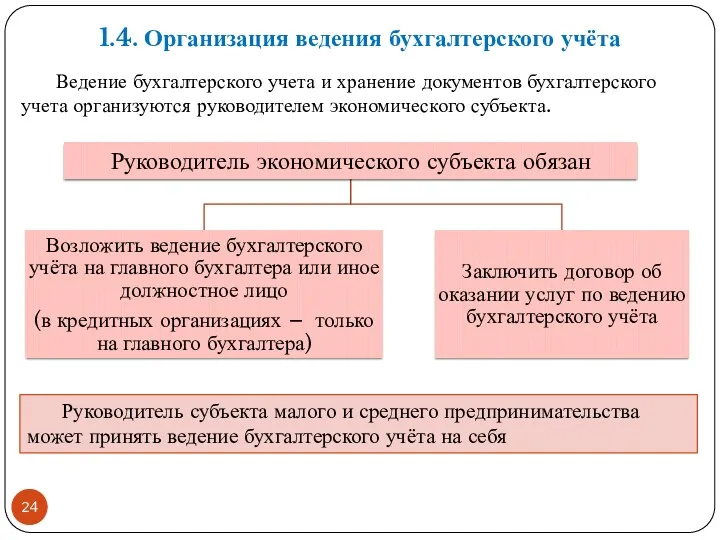

- 24. 1.4. Организация ведения бухгалтерского учёта Ведение бухгалтерского учета и хранение документов бухгалтерского учета организуются руководителем экономического

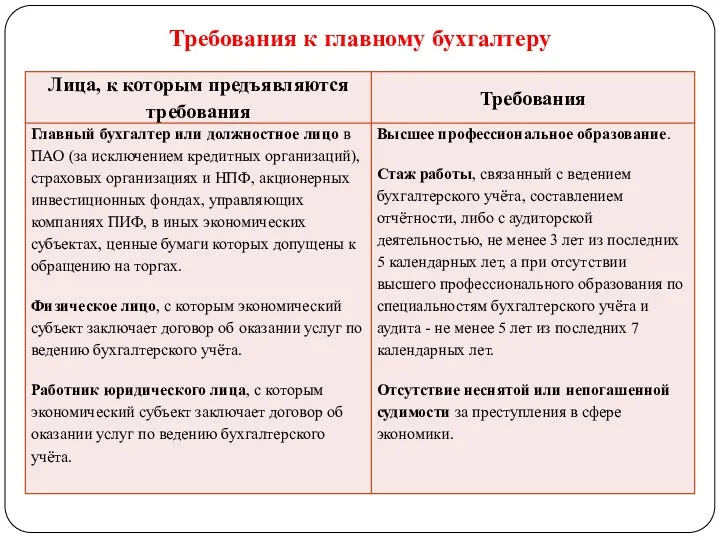

- 25. Требования к главному бухгалтеру

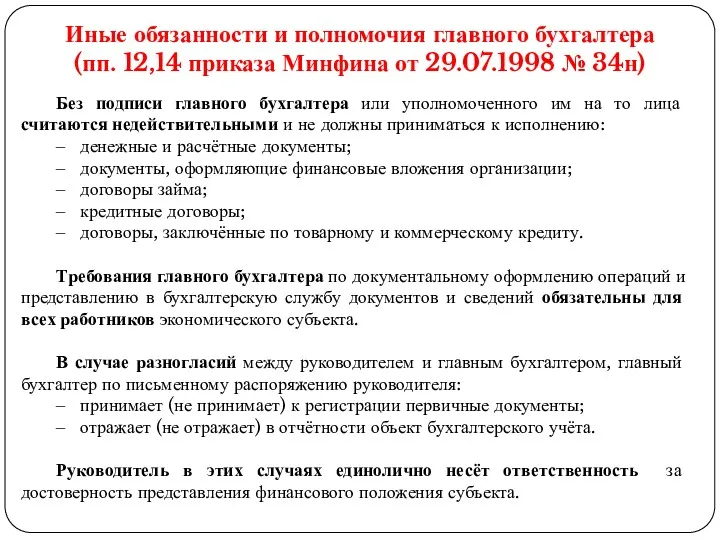

- 26. Иные обязанности и полномочия главного бухгалтера (пп. 12,14 приказа Минфина от 29.07.1998 № 34н) Без подписи

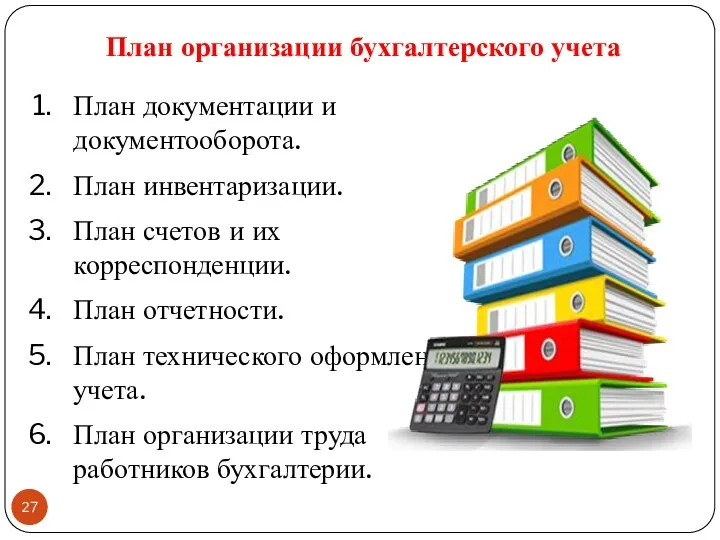

- 27. План документации и документооборота. План инвентаризации. План счетов и их корреспонденции. План отчетности. План технического оформления

- 29. Скачать презентацию

Основная литература:

Дополнительная литература:

Основная литература:

Дополнительная литература:

Тема 1. Учётная система организаций

1.1. Сущность и виды хозяйственного учёта

1.2. Функции,

Тема 1. Учётная система организаций

1.1. Сущность и виды хозяйственного учёта

1.2. Функции,

1.1. Сущность и виды хозяйственного учёта

Этапы становления бухгалтерского учёта

1.1. Сущность и виды хозяйственного учёта

Этапы становления бухгалтерского учёта

Сущность и виды хозяйственного учёта

Хозяйственный учет - это система наблюдения, измерения,

Сущность и виды хозяйственного учёта

Хозяйственный учет - это система наблюдения, измерения,

Оперативный учёт применяется для наблюдения и контроля за отдельными фактами и

Оперативный учёт применяется для наблюдения и контроля за отдельными фактами и

Статистический учет - система регистрации, обобщения и изучения массовых, качественно однородных

Статистический учет - система регистрации, обобщения и изучения массовых, качественно однородных

Финансовый учет представляет собой упорядоченную систему сборов, регистрации и обобщения информации

Финансовый учет представляет собой упорядоченную систему сборов, регистрации и обобщения информации

Управленческий учёт - это упорядоченная система выявления, измерения, сбора, регистрации, интерпретации, обобщения,

Управленческий учёт - это упорядоченная система выявления, измерения, сбора, регистрации, интерпретации, обобщения,

Сравнение бухгалтерского и управленческого учёта

Сравнение бухгалтерского и управленческого учёта

Налоговый учёт - система обобщения информации для определения налоговой базы по

Налоговый учёт - система обобщения информации для определения налоговой базы по

Пользователи бухгалтерской информации

Пользователи бухгалтерской информации

1.2. Основные функции, принципы и требования бухгалтерского учета

Функции бухгалтерского учёта

1. Контрольная

1.2. Основные функции, принципы и требования бухгалтерского учета

Функции бухгалтерского учёта

1. Контрольная

Принципы ведения бухгалтерского учета

1. Обязательность двойной записи хозяйственных операций на счетах рабочего

Принципы ведения бухгалтерского учета

1. Обязательность двойной записи хозяйственных операций на счетах рабочего

6. Данные аналитического учета должны соответствовать остаткам по счетам синтетического учета.

7. Оценка объектов

6. Данные аналитического учета должны соответствовать остаткам по счетам синтетического учета.

7. Оценка объектов

Требование полноты – в бухгалтерском учете должны отражаться все хозяйственные процессы.

Требование

Требование полноты – в бухгалтерском учете должны отражаться все хозяйственные процессы.

Требование

1.3. Система нормативного регулирования

бухгалтерского учета и отчетности в РФ

1.3. Система нормативного регулирования

бухгалтерского учета и отчетности в РФ

Система нормативного регулирования

бухгалтерского учета и отчетности в РФ

1-й уровень: законодательные

Система нормативного регулирования

бухгалтерского учета и отчетности в РФ

1-й уровень: законодательные

Система нормативного регулирования

бухгалтерского учета и отчетности в РФ

2-й уровень: положения

Система нормативного регулирования

бухгалтерского учета и отчетности в РФ

2-й уровень: положения

Перечень действующих ПБУ

ПБУ 1/2008 «Учётная политика организации»

ПБУ 2/2008

Перечень действующих ПБУ

ПБУ 1/2008 «Учётная политика организации»

ПБУ 2/2008

Проекты ПБУ Минфина РФ

Проект ПБУ «Учет вознаграждений работникам»

Проект

Проекты ПБУ Минфина РФ

Проект ПБУ «Учет вознаграждений работникам»

Проект

3-й уровень: методические рекомендации, инструкции, комментарии, письма Минфина РФ и других

3-й уровень: методические рекомендации, инструкции, комментарии, письма Минфина РФ и других

4-й уровень: рабочие документы по бухгалтерскому учету организации.

Основными рабочими документами конкретной

4-й уровень: рабочие документы по бухгалтерскому учету организации.

Основными рабочими документами конкретной

1.4. Организация ведения бухгалтерского учёта

Ведение бухгалтерского учета и хранение документов бухгалтерского

1.4. Организация ведения бухгалтерского учёта

Ведение бухгалтерского учета и хранение документов бухгалтерского

Требования к главному бухгалтеру

Требования к главному бухгалтеру

Иные обязанности и полномочия главного бухгалтера

(пп. 12,14 приказа Минфина от 29.07.1998

Иные обязанности и полномочия главного бухгалтера

(пп. 12,14 приказа Минфина от 29.07.1998

План документации и документооборота.

План инвентаризации.

План счетов и их корреспонденции.

План документации и документооборота.

План инвентаризации.

План счетов и их корреспонденции.

Доходы и расходы бюджетов

Доходы и расходы бюджетов Плановая себестоимость продукции

Плановая себестоимость продукции Налог на добавленную стоимость

Налог на добавленную стоимость Денежная система

Денежная система The role of managerial finance. (Chapter 1)

The role of managerial finance. (Chapter 1) Дивидендная политика предприятия. (Тема 8)

Дивидендная политика предприятия. (Тема 8) Учёт амортизации основных средств

Учёт амортизации основных средств Учетные регистры, формы бухгалтерского учета. Организация бухгалтерского учета и учетная политика предприятия

Учетные регистры, формы бухгалтерского учета. Организация бухгалтерского учета и учетная политика предприятия Установление цены на основе ценности товара

Установление цены на основе ценности товара Налоги и налогообложение. Виртуальная выcтавка

Налоги и налогообложение. Виртуальная выcтавка Финансовый менеджмент

Финансовый менеджмент Кредитные каникулы 2020. Межрегиональный проект онлайн обучений #онлайнУнивер24

Кредитные каникулы 2020. Межрегиональный проект онлайн обучений #онлайнУнивер24 Деньги, кредит, банки

Деньги, кредит, банки Факторинг и Форфейтинг

Факторинг и Форфейтинг Консолидированный бюджет муниципального района

Консолидированный бюджет муниципального района Технический анализ

Технический анализ Планирование личного (семейного) бюджета

Планирование личного (семейного) бюджета Формирование налоговой политики предприятия на примере ООО Технополис. Выпускная квалификационная работа

Формирование налоговой политики предприятия на примере ООО Технополис. Выпускная квалификационная работа Бюджет процесі

Бюджет процесі Банк ВТБ 24

Банк ВТБ 24 Fundamental Considerations. What drives structure

Fundamental Considerations. What drives structure Формы и системы оплаты труда

Формы и системы оплаты труда Социальная политика государства

Социальная политика государства Финансовые пирамиды

Финансовые пирамиды Государственная программа: Развитие физической культуры и спорта

Государственная программа: Развитие физической культуры и спорта Компенсация затрат российских производителей, связанных с регистрацией на внешних рынках объектов интеллектуальной собственности

Компенсация затрат российских производителей, связанных с регистрацией на внешних рынках объектов интеллектуальной собственности Ефективність діяльності підприємства. (Тема 13)

Ефективність діяльності підприємства. (Тема 13) Оценка стоимости земельных участков

Оценка стоимости земельных участков