- Содержание и значение финансового анализа деятельности банка

Содержание

- 2. исследование финансово-экономических процессов в их взаимосвязи и взаимообусловленности; выработку научнообоснованных подходов к оценке результатов деятельности КБ;

- 3. Цель финансово анализа банка - дать реальную и всестороннюю оценку достигнутым результатам его деятельности и финансовому

- 4. Объектом анализа является коммерческая деятельность банка. Субъектами анализа могут выступать КБ, контрагенты банка включая ЦБ, налоговые

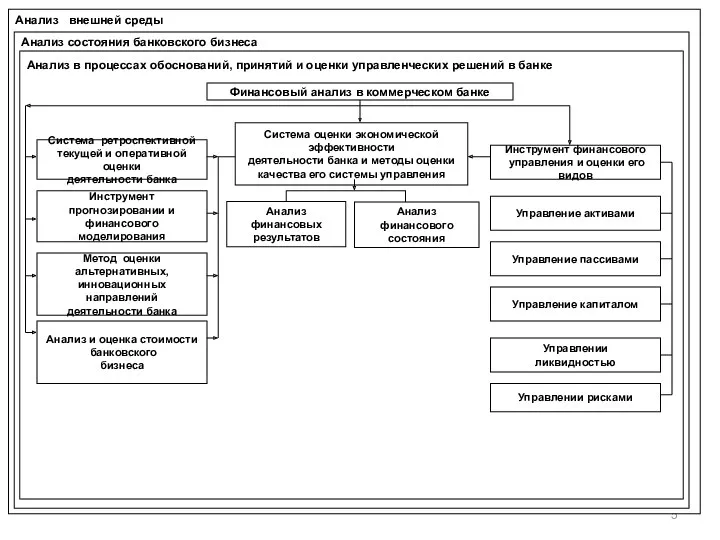

- 5. Анализ внешней среды Анализ состояния банковского бизнеса Анализ в процессах обоснований, принятий и оценки управленческих решений

- 6. в изучении и оценке уровня планируемых поступлений инвестиций в банковский сектор; оценке доступа банка к существующим

- 7. Анализу подлежат: существующая сегментация рынка; эффективность банковского бизнеса; определение ниши анализируемого коммерческого банка на рынке финансовых

- 8. Итак, финансовый анализ как практика, как вид управленческой деятельности предшествует принятию решений по финансовым вопросам, являясь

- 9. Объекты финансового анализа коммерческого банка Финансовые результаты: Банка в целом Отдельных видов деятельности Отдельных операций Рентабельность:

- 10. 2.Классификация методов и приемов финансового анализа Предмет финансового анализа - финансовые ресурсы и их потоки. Содержание

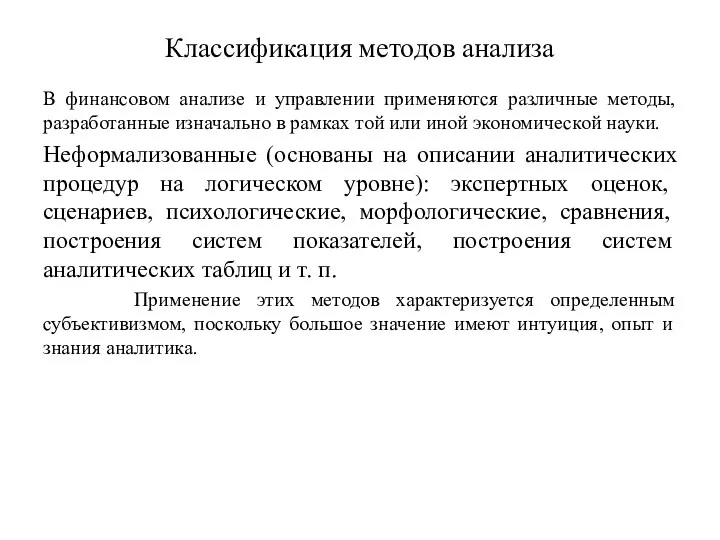

- 11. Классификация методов анализа В финансовом анализе и управлении применяются различные методы, разработанные изначально в рамках той

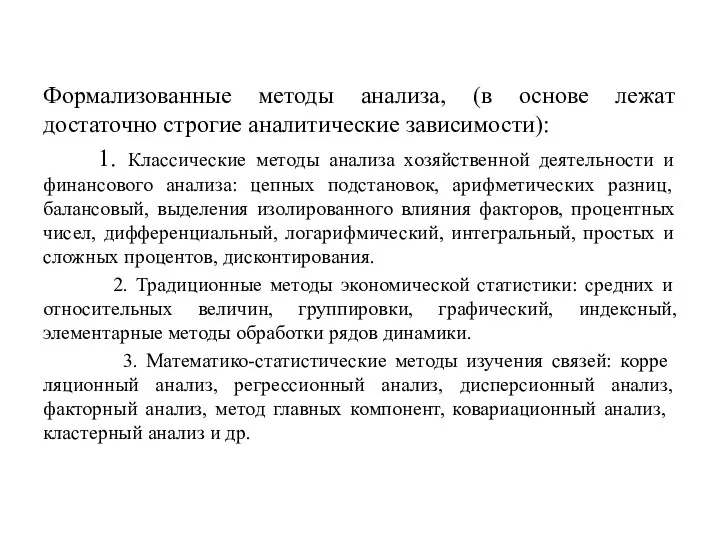

- 12. Формализованные методы анализа, (в основе лежат достаточно строгие аналитические зависимости): 1. Классические методы анализа хозяйственной деятельности

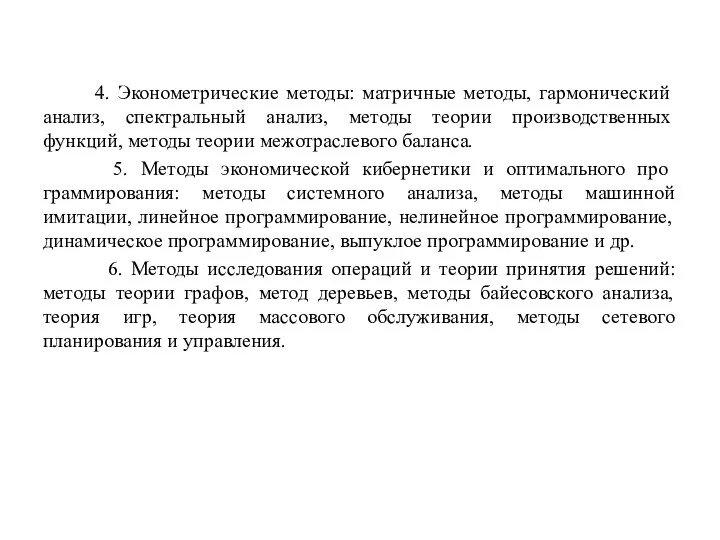

- 13. 4. Эконометрические методы: матричные методы, гармонический анализ, спектральный анализ, методы теории производственных функций, методы теории межотраслевого

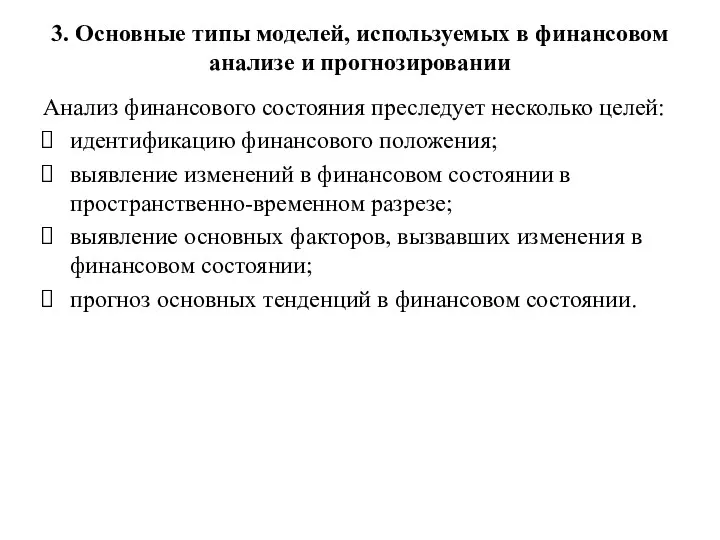

- 14. 3. Основные типы моделей, используемых в финансовом анализе и прогнозировании Анализ финансового состояния преследует несколько целей:

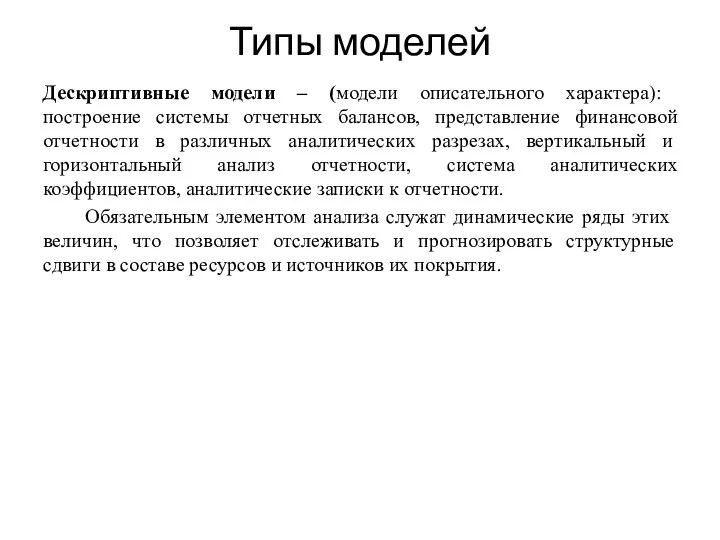

- 15. Типы моделей Дескриптивные модели – (модели описательного характера): построение системы отчетных балансов, представление финансовой отчетности в

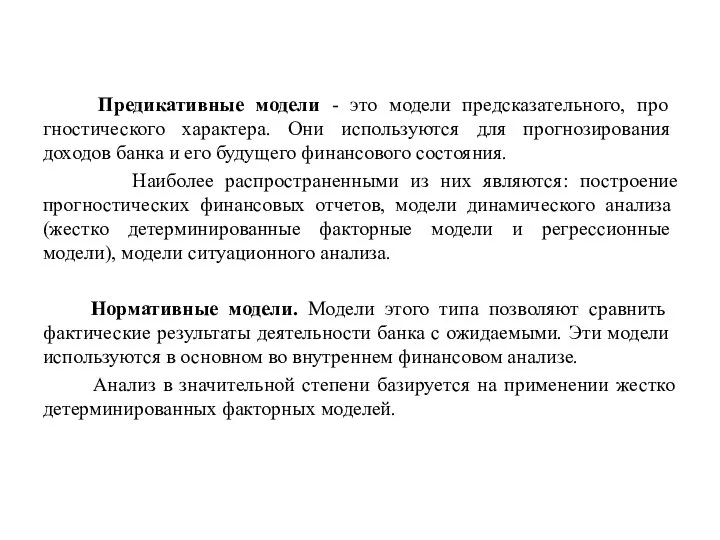

- 16. Предикативные модели - это модели предсказательного, прогностического характера. Они используются для прогнозирования доходов банка и его

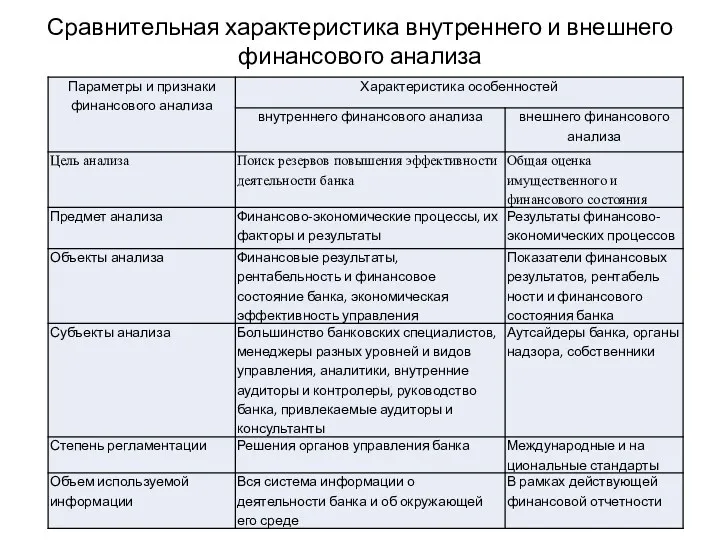

- 17. Сравнительная характеристика внутреннего и внешнего финансового анализа

- 19. Скачать презентацию

исследование финансово-экономических процессов в их взаимосвязи и взаимообусловленности;

выработку научнообоснованных подходов к

исследование финансово-экономических процессов в их взаимосвязи и взаимообусловленности;

выработку научнообоснованных подходов к

Цель финансово анализа банка - дать реальную и всестороннюю оценку достигнутым

Цель финансово анализа банка - дать реальную и всестороннюю оценку достигнутым

Объектом анализа является коммерческая деятельность банка.

Субъектами анализа могут выступать КБ, контрагенты

Объектом анализа является коммерческая деятельность банка.

Субъектами анализа могут выступать КБ, контрагенты

Анализ внешней среды

Анализ состояния банковского бизнеса

Анализ в процессах обоснований, принятий и

Анализ внешней среды

Анализ состояния банковского бизнеса

Анализ в процессах обоснований, принятий и

в изучении и оценке уровня планируемых поступлений инвестиций в банковский сектор;

в изучении и оценке уровня планируемых поступлений инвестиций в банковский сектор;

Анализу подлежат:

существующая сегментация рынка;

эффективность банковского бизнеса;

определение ниши анализируемого

Анализу подлежат:

существующая сегментация рынка;

эффективность банковского бизнеса;

определение ниши анализируемого

Итак, финансовый анализ как практика, как вид управленческой деятельности предшествует

Итак, финансовый анализ как практика, как вид управленческой деятельности предшествует

Объекты финансового анализа коммерческого банка

Финансовые результаты:

Банка в целом

Отдельных видов деятельности

Отдельных операций

Рентабельность:

Банка

Объекты финансового анализа коммерческого банка

Финансовые результаты:

Банка в целом

Отдельных видов деятельности

Отдельных операций

Рентабельность:

Банка

2.Классификация методов и приемов финансового анализа

Предмет финансового анализа - финансовые

2.Классификация методов и приемов финансового анализа

Предмет финансового анализа - финансовые

Классификация методов анализа

В финансовом анализе и управлении применяются различные методы, разработанные

Классификация методов анализа

В финансовом анализе и управлении применяются различные методы, разработанные

Формализованные методы анализа, (в основе лежат достаточно строгие аналитические зависимости):

1.

Формализованные методы анализа, (в основе лежат достаточно строгие аналитические зависимости):

1.

4. Эконометрические методы: матричные методы, гармонический анализ, спектральный анализ, методы

4. Эконометрические методы: матричные методы, гармонический анализ, спектральный анализ, методы

3. Основные типы моделей, используемых в финансовом анализе и прогнозировании

Анализ финансового

3. Основные типы моделей, используемых в финансовом анализе и прогнозировании

Анализ финансового

Типы моделей

Дескриптивные модели – (модели описательного характера): построение системы отчетных балансов,

Типы моделей

Дескриптивные модели – (модели описательного характера): построение системы отчетных балансов,

Предикативные модели - это модели предсказательного, прогностического характера. Они используются

Предикативные модели - это модели предсказательного, прогностического характера. Они используются

Сравнительная характеристика внутреннего и внешнего финансового анализа

Сравнительная характеристика внутреннего и внешнего финансового анализа

Larry Williams in Moscow

Larry Williams in Moscow Метод функционально-стоимостного анализа

Метод функционально-стоимостного анализа Деловой завтрак с Россельхозбанком. О программе развития молочной отрасли республики Башкортостан до 2030 года

Деловой завтрак с Россельхозбанком. О программе развития молочной отрасли республики Башкортостан до 2030 года Финансовые институты. Ценные бумаги. Фондовый рынок

Финансовые институты. Ценные бумаги. Фондовый рынок Основной и оборотный капитал предприятия

Основной и оборотный капитал предприятия Из опыта организации банковских систем зарубежных стран

Из опыта организации банковских систем зарубежных стран 1С:Бухгалтерия 8. Практические кейсы по применению онлайн-касс

1С:Бухгалтерия 8. Практические кейсы по применению онлайн-касс Бухгалтерский учет доходов. Понятие доходов организации, их классификация, оценка и условия признания

Бухгалтерский учет доходов. Понятие доходов организации, их классификация, оценка и условия признания Расчет ставки дисконтирования

Расчет ставки дисконтирования Basics of simple interest

Basics of simple interest Финансовое состояние фирмы: основные показатели

Финансовое состояние фирмы: основные показатели Порядок работы в ПУР КС ГИИС Электронный бюджет при проведении расходных операций

Порядок работы в ПУР КС ГИИС Электронный бюджет при проведении расходных операций Классификация расходов для планирования и контроля. Тема 3

Классификация расходов для планирования и контроля. Тема 3 Основные средства

Основные средства Организация финансового контроля в Соединенных Штатах Америки

Организация финансового контроля в Соединенных Штатах Америки Программа по поддержке местных инициатив (ППМИ) на территории Ратицкого сельского поселения

Программа по поддержке местных инициатив (ППМИ) на территории Ратицкого сельского поселения Банковская система

Банковская система Открытое акционерное общество БанкФорд

Открытое акционерное общество БанкФорд Управление рисками в финансовом менеджменте. Тема 1.8

Управление рисками в финансовом менеджменте. Тема 1.8 Рентна плата. Система рентних платежів в Україні

Рентна плата. Система рентних платежів в Україні МСФО (IAS) 41: Сельское хозяйство

МСФО (IAS) 41: Сельское хозяйство Надёжность и гарантии. Страховая компания Metlife Alico в Украине

Надёжность и гарантии. Страховая компания Metlife Alico в Украине Foreign Investment in the Republic of Belarus

Foreign Investment in the Republic of Belarus Инфраструктура рынка ценных бумаг

Инфраструктура рынка ценных бумаг Финансы для инвесторов

Финансы для инвесторов Страховое дело и его сущность

Страховое дело и его сущность Учебные материалы по элементам единого кредитного процесса для корпоративных клиентов

Учебные материалы по элементам единого кредитного процесса для корпоративных клиентов Кассовое обслуживание исполнения бюджетов субъектов Российской Федерации и местных бюджетов

Кассовое обслуживание исполнения бюджетов субъектов Российской Федерации и местных бюджетов