- Финансовый рынок: ключевые тренды

Содержание

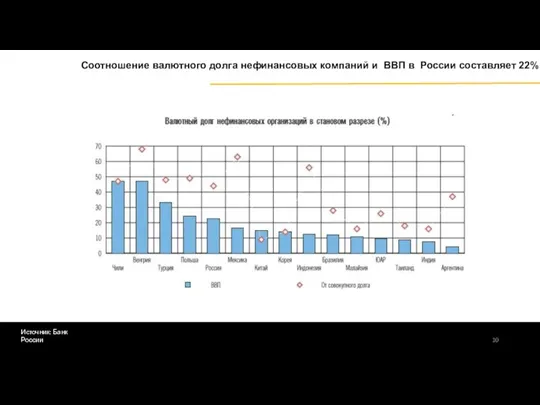

- 10. Соотношение валютного долга нефинансовых компаний и ВВП в России составляет 22% Источник: Банк России

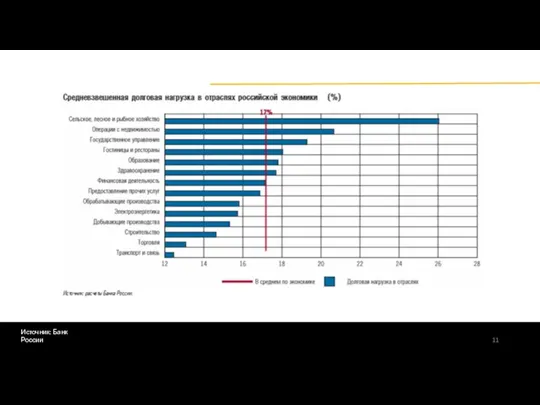

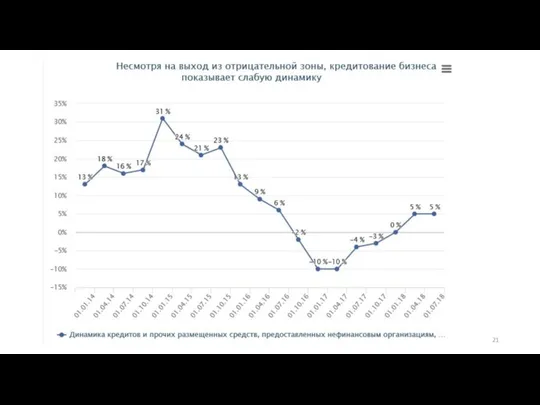

- 11. Источник: Банк России

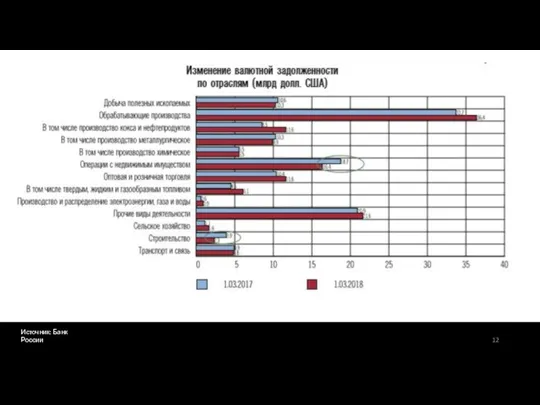

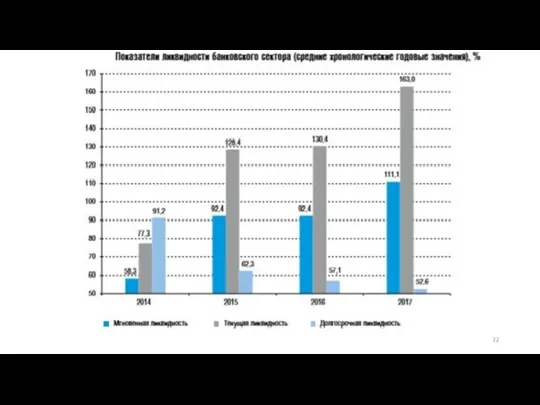

- 12. Источник: Банк России

- 13. Источник: Банк России

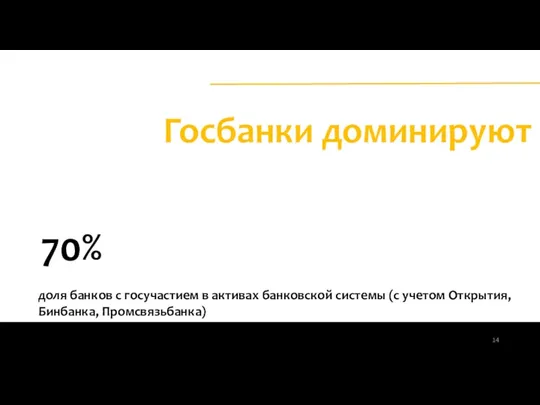

- 14. Госбанки доминируют 70% доля банков с госучастием в активах банковской системы (с учетом Открытия, Бинбанка, Промсвязьбанка)

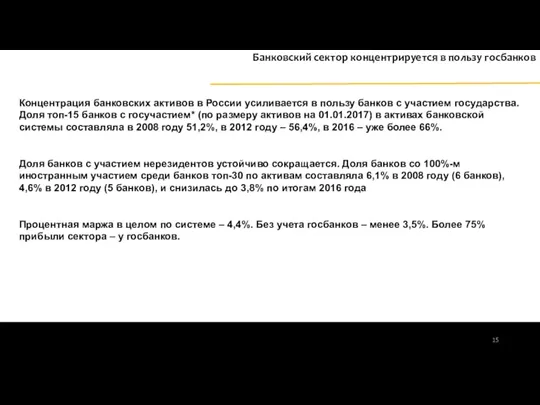

- 15. Концентрация банковских активов в России усиливается в пользу банков с участием государства. Доля топ-15 банков с

- 23. Более 4 трлн руб. Размер кредитного портфеля МСП:

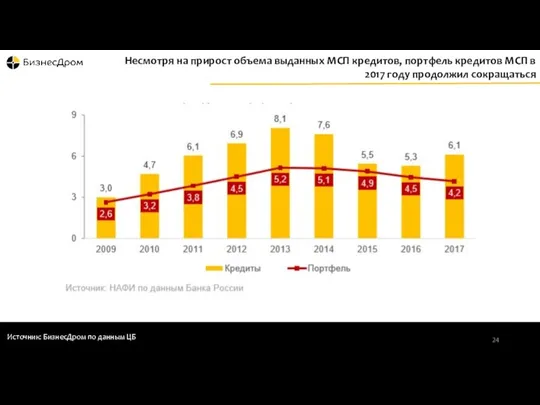

- 24. Источник: БизнесДром по данным ЦБ Несмотря на прирост объема выданных МСП кредитов, портфель кредитов МСП в

- 25. Источник: БизнесДром по данным ЦБ Доля кредитов МСП в общем портфеле снижалась 7 лет

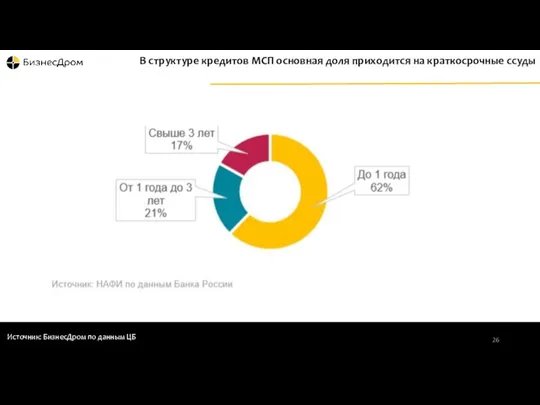

- 26. Источник: БизнесДром по данным ЦБ В структуре кредитов МСП основная доля приходится на краткосрочные ссуды

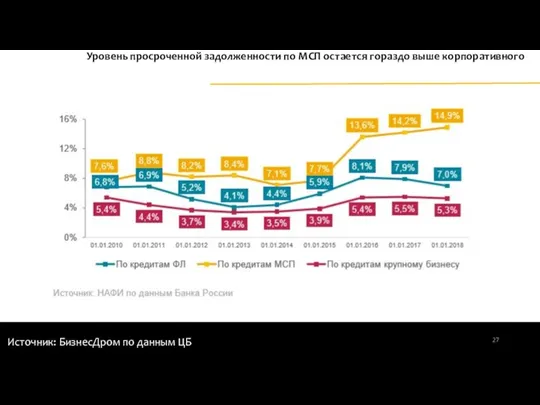

- 27. Уровень просроченной задолженности по МСП остается гораздо выше корпоративного Источник: БизнесДром по данным ЦБ

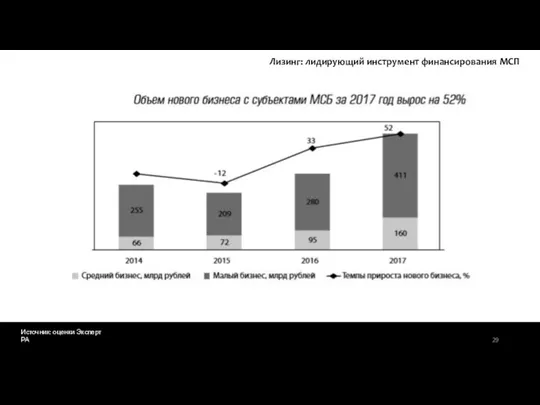

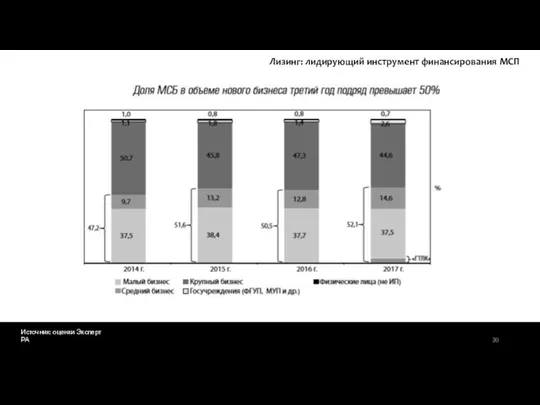

- 29. Источник: оценки Эксперт РА Лизинг: лидирующий инструмент финансирования МСП

- 30. Источник: оценки Эксперт РА Лизинг: лидирующий инструмент финансирования МСП

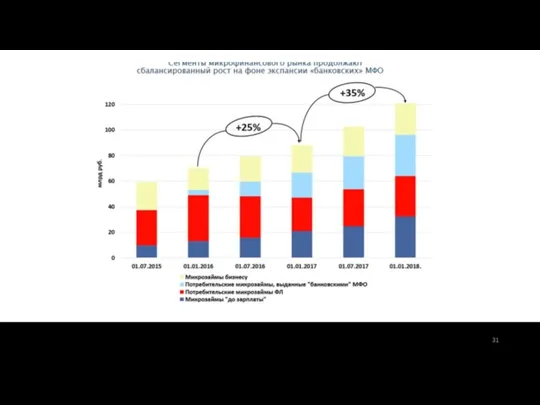

- 32. За 2017 год портфель МФО вырос с 88 до 121 млрд рублей(+35%) Однако рост связан с

- 33. Ужесточение регулирования рынка МФО способно привести к росту количества и активности нелегальных компаний. За 9 месяцев

- 41. Источник: БизнесДром по данным Банка России Страховые премии в 2017 году выросли на 8,4%

- 42. Источник: БизнесДром по данным Банка России Страхование жизни в 2017 году внесло максимальный вклад в прирост

- 43. Источник: БизнесДром по данным Банка России Страховой рынок трансформировался по структуре и каналам Банковский канал -

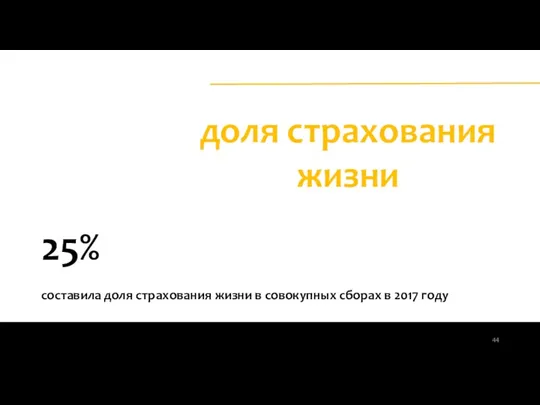

- 44. доля страхования жизни 25% составила доля страхования жизни в совокупных сборах в 2017 году

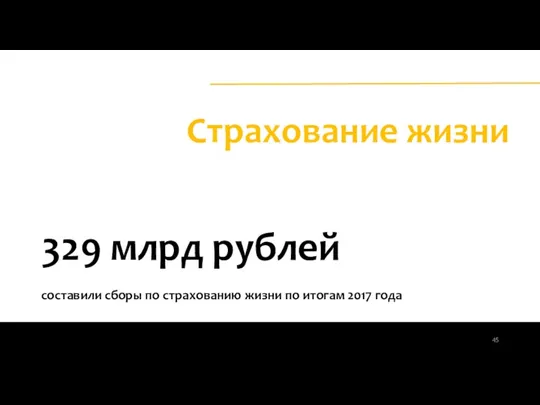

- 45. Страхование жизни 329 млрд рублей составили сборы по страхованию жизни по итогам 2017 года

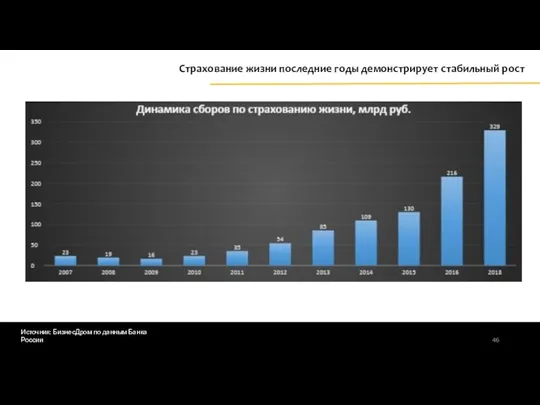

- 46. Источник: БизнесДром по данным Банка России Страхование жизни последние годы демонстрирует стабильный рост

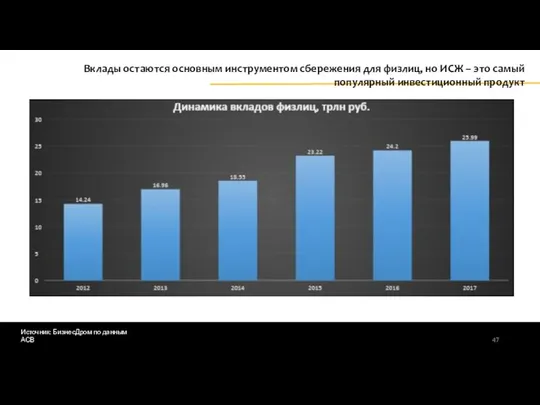

- 47. Источник: БизнесДром по данным АСВ Вклады остаются основным инструментом сбережения для физлиц, но ИСЖ – это

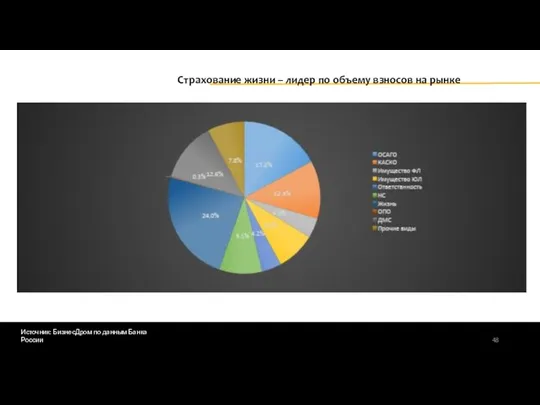

- 48. Источник: БизнесДром по данным Банка России Страхование жизни – лидер по объему взносов на рынке

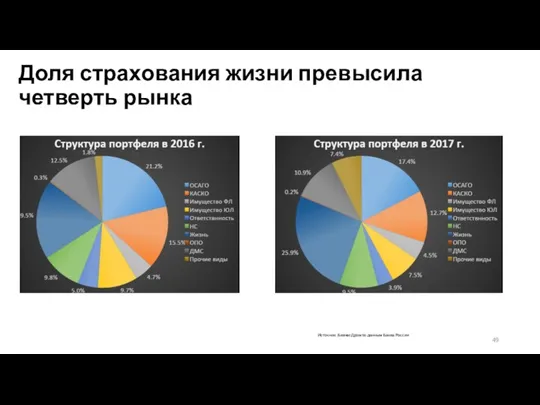

- 49. Источник: БизнесДром по данным Банка России Доля страхования жизни превысила четверть рынка

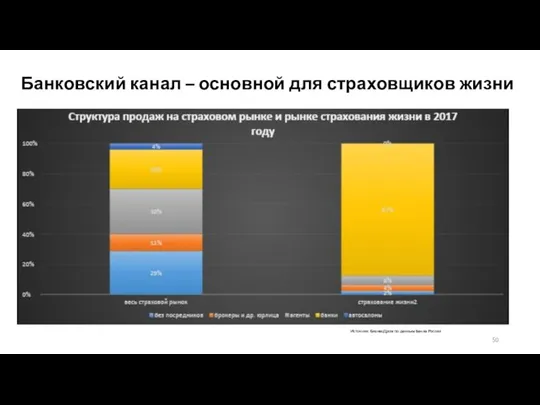

- 50. Источник: БизнесДром по данным Банка России Банковский канал – основной для страховщиков жизни

- 51. банкострахование 41% составила доля банковского канала в продажах страховщиков в 2017 году

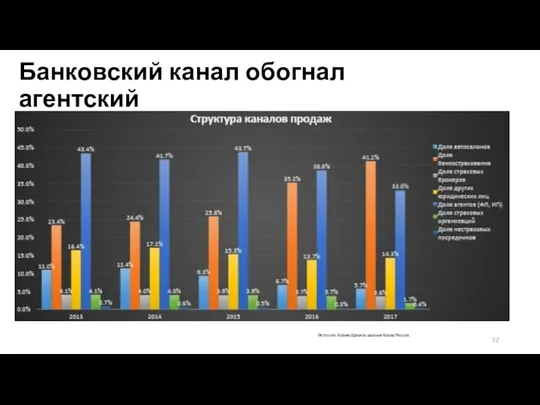

- 52. Источник: БизнесДром по данным Банка России Банковский канал обогнал агентский

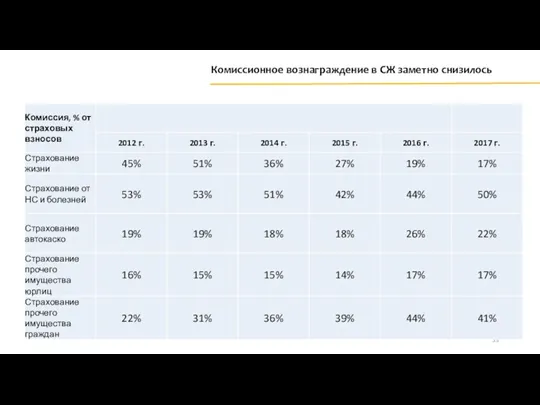

- 53. Комиссионное вознаграждение в СЖ заметно снизилось Источник: БизнесДром по данным ЦБ

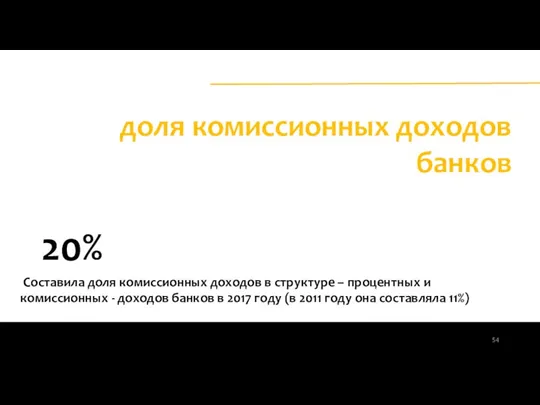

- 54. доля комиссионных доходов банков 20% Составила доля комиссионных доходов в структуре – процентных и комиссионных -

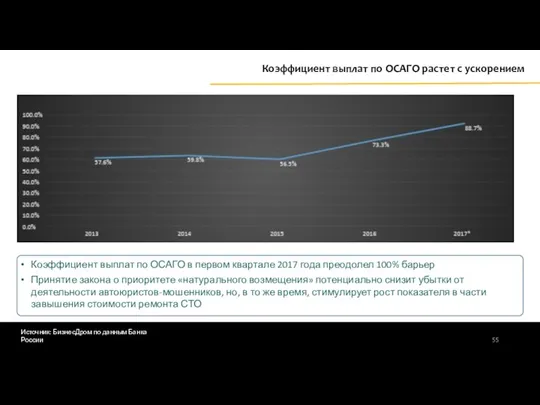

- 55. Источник: БизнесДром по данным Банка России Коэффициент выплат по ОСАГО растет с ускорением Коэффициент выплат по

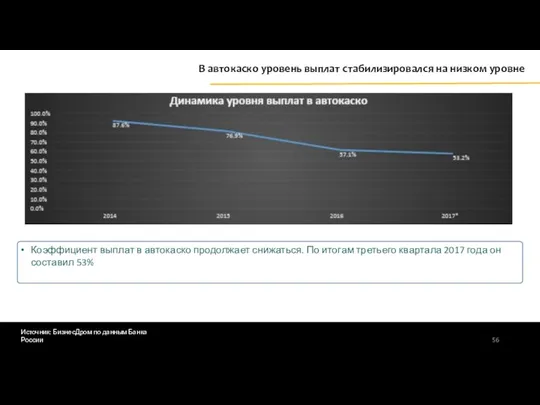

- 56. Источник: БизнесДром по данным Банка России В автокаско уровень выплат стабилизировался на низком уровне Коэффициент выплат

- 57. Источник: БизнесДром по данным Банка России Диджитализация страхования: надежды Онлайн-продажи: директ-страховщик без агентов и офисов Искусственный

- 58. Источник: БизнесДром по данным Банка России Диджитализация страхования: надежды Онлайн-продажи: модель директ-страховщика ни разу не была

- 59. Источник: БизнесДром по данным Банка России

- 60. Источник: БизнесДром по данным Банка России На фоне отсутствия новых источников поступлений пенсионных средств замедление темпов

- 61. Источник: БизнесДром по данным Банка России Консолидация рынка в руках крупных государственных и квазигосударственных фондов создает

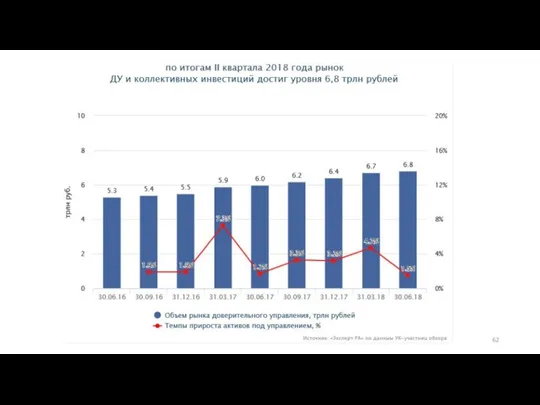

- 62. Источник: БизнесДром по данным Банка России

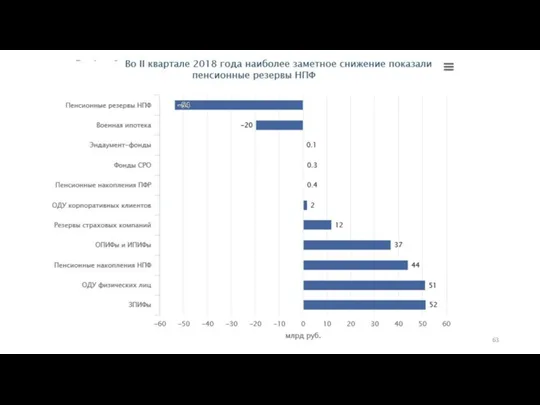

- 63. Источник: БизнесДром по данным Банка России

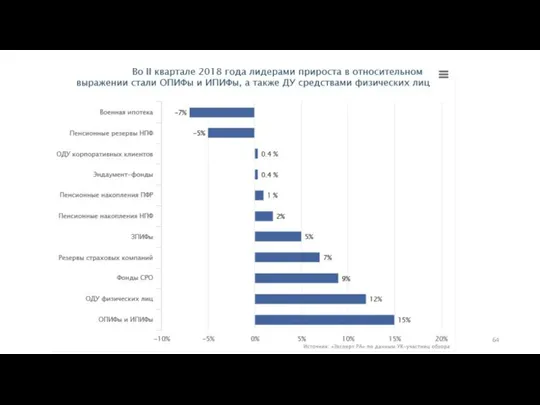

- 64. Источник: БизнесДром по данным Банка России

- 66. Скачать презентацию

Соотношение валютного долга нефинансовых компаний и ВВП в России составляет 22%

Источник:

Соотношение валютного долга нефинансовых компаний и ВВП в России составляет 22%

Источник:

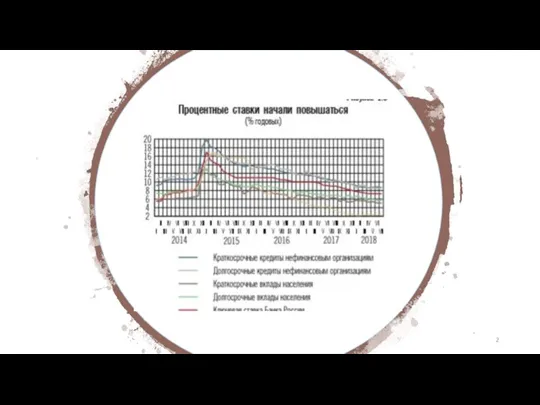

Источник: Банк России

Источник: Банк России

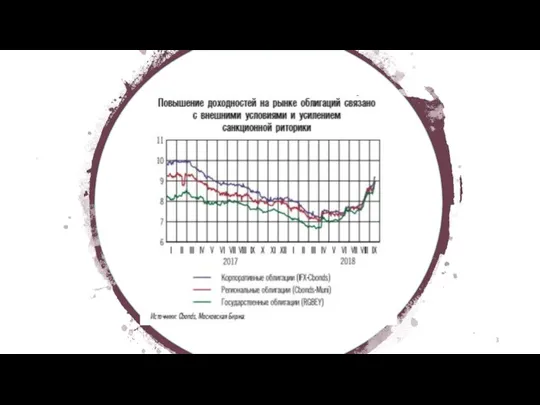

Источник: Банк России

Источник: Банк России

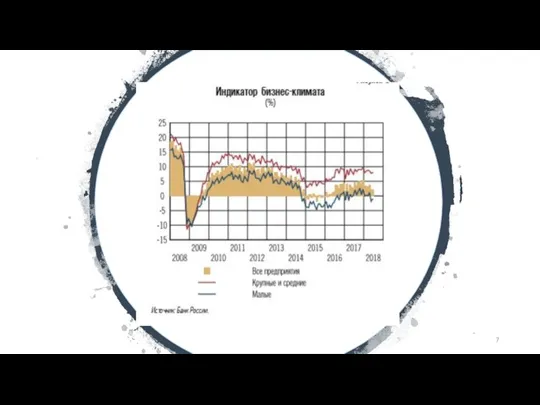

Источник: Банк России

Источник: Банк России

Госбанки доминируют

70%

доля банков с госучастием в активах банковской системы (с учетом

Госбанки доминируют

70%

доля банков с госучастием в активах банковской системы (с учетом

Концентрация банковских активов в России усиливается в пользу банков с участием

Концентрация банковских активов в России усиливается в пользу банков с участием

Более 4 трлн руб.

Размер кредитного портфеля МСП:

Более 4 трлн руб.

Размер кредитного портфеля МСП:

Источник: БизнесДром по данным ЦБ

Несмотря на прирост объема выданных МСП кредитов,

Источник: БизнесДром по данным ЦБ

Несмотря на прирост объема выданных МСП кредитов,

Источник: БизнесДром по данным ЦБ

Доля кредитов МСП в общем портфеле снижалась

Источник: БизнесДром по данным ЦБ

Доля кредитов МСП в общем портфеле снижалась

Источник: БизнесДром по данным ЦБ

В структуре кредитов МСП основная доля приходится

Источник: БизнесДром по данным ЦБ

В структуре кредитов МСП основная доля приходится

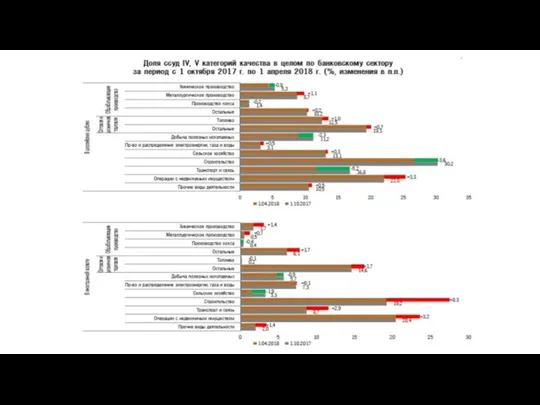

Уровень просроченной задолженности по МСП остается гораздо выше корпоративного

Источник: БизнесДром по

Уровень просроченной задолженности по МСП остается гораздо выше корпоративного

Источник: БизнесДром по

Источник: оценки Эксперт РА

Лизинг: лидирующий инструмент финансирования МСП

Источник: оценки Эксперт РА

Лизинг: лидирующий инструмент финансирования МСП

Источник: оценки Эксперт РА

Лизинг: лидирующий инструмент финансирования МСП

Источник: оценки Эксперт РА

Лизинг: лидирующий инструмент финансирования МСП

За 2017 год портфель МФО вырос с 88 до 121 млрд

За 2017 год портфель МФО вырос с 88 до 121 млрд

Ужесточение регулирования рынка МФО способно привести к росту количества и активности

Ужесточение регулирования рынка МФО способно привести к росту количества и активности

Источник: БизнесДром по данным Банка России

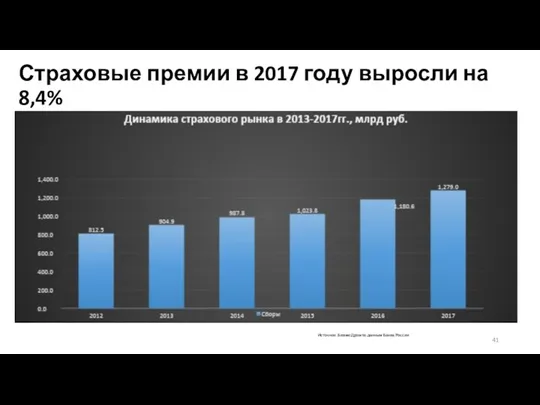

Страховые премии в 2017 году выросли

Источник: БизнесДром по данным Банка России

Страховые премии в 2017 году выросли

Источник: БизнесДром по данным Банка России

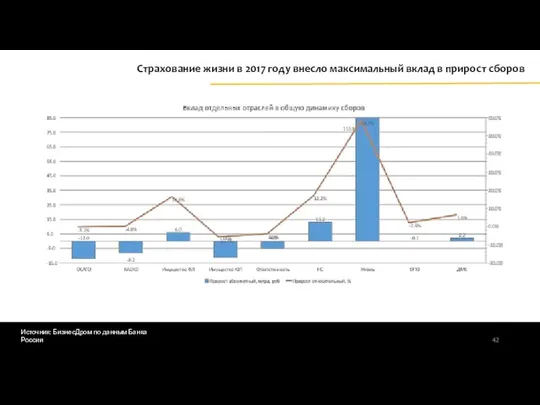

Страхование жизни в 2017 году

Источник: БизнесДром по данным Банка России

Страхование жизни в 2017 году

Источник: БизнесДром по данным Банка России

Страховой рынок трансформировался по структуре

Источник: БизнесДром по данным Банка России

Страховой рынок трансформировался по структуре

доля страхования жизни

25%

составила доля страхования жизни в совокупных сборах в

доля страхования жизни

25%

составила доля страхования жизни в совокупных сборах в

Страхование жизни

329 млрд рублей

составили сборы по страхованию жизни по

Страхование жизни

329 млрд рублей

составили сборы по страхованию жизни по

Источник: БизнесДром по данным Банка России

Страхование жизни последние годы демонстрирует

Источник: БизнесДром по данным Банка России

Страхование жизни последние годы демонстрирует

Источник: БизнесДром по данным АСВ

Вклады остаются основным инструментом сбережения для

Источник: БизнесДром по данным АСВ

Вклады остаются основным инструментом сбережения для

Источник: БизнесДром по данным Банка России

Страхование жизни – лидер по

Источник: БизнесДром по данным Банка России

Страхование жизни – лидер по

Источник: БизнесДром по данным Банка России

Доля страхования жизни превысила четверть рынка

Источник: БизнесДром по данным Банка России

Доля страхования жизни превысила четверть рынка

Источник: БизнесДром по данным Банка России

Банковский канал – основной для страховщиков

Источник: БизнесДром по данным Банка России

Банковский канал – основной для страховщиков

банкострахование

41%

составила доля банковского канала в продажах страховщиков в 2017 году

банкострахование

41%

составила доля банковского канала в продажах страховщиков в 2017 году

Источник: БизнесДром по данным Банка России

Банковский канал обогнал агентский

Источник: БизнесДром по данным Банка России

Банковский канал обогнал агентский

Комиссионное вознаграждение в СЖ заметно снизилось

Источник: БизнесДром по данным ЦБ

Комиссионное вознаграждение в СЖ заметно снизилось

Источник: БизнесДром по данным ЦБ

доля комиссионных доходов банков

20%

Составила доля комиссионных доходов в структуре –

доля комиссионных доходов банков

20%

Составила доля комиссионных доходов в структуре –

Источник: БизнесДром по данным Банка России

Коэффициент выплат по ОСАГО растет

Источник: БизнесДром по данным Банка России

Коэффициент выплат по ОСАГО растет

Источник: БизнесДром по данным Банка России

В автокаско уровень выплат стабилизировался

Источник: БизнесДром по данным Банка России

В автокаско уровень выплат стабилизировался

Источник: БизнесДром по данным Банка России

Диджитализация страхования: надежды

Онлайн-продажи: директ-страховщик

Источник: БизнесДром по данным Банка России

Диджитализация страхования: надежды

Онлайн-продажи: директ-страховщик

Источник: БизнесДром по данным Банка России

Диджитализация страхования: надежды

Онлайн-продажи: модель

Источник: БизнесДром по данным Банка России

Диджитализация страхования: надежды

Онлайн-продажи: модель

Источник: БизнесДром по данным Банка России

Источник: БизнесДром по данным Банка России

Источник: БизнесДром по данным Банка России

На фоне отсутствия новых источников

Источник: БизнесДром по данным Банка России

На фоне отсутствия новых источников

Источник: БизнесДром по данным Банка России

Консолидация рынка в руках крупных

Источник: БизнесДром по данным Банка России

Консолидация рынка в руках крупных

Источник: БизнесДром по данным Банка России

Источник: БизнесДром по данным Банка России

Источник: БизнесДром по данным Банка России

Источник: БизнесДром по данным Банка России

Источник: БизнесДром по данным Банка России

Источник: БизнесДром по данным Банка России

Оборотные средства организации

Оборотные средства организации Contabilitatea şi auditul stocurilor

Contabilitatea şi auditul stocurilor Необычные налоги в разных странах мира

Необычные налоги в разных странах мира Международный проект логистики

Международный проект логистики Планирование в рамках контрактной системы. Планирование закупок

Планирование в рамках контрактной системы. Планирование закупок Диагностика драгоценных металлов

Диагностика драгоценных металлов Положение по бухгалтерскому учету Доходы организации

Положение по бухгалтерскому учету Доходы организации Учет валютных операций и внешнеэкономической деятельности

Учет валютных операций и внешнеэкономической деятельности Коммерческие банки, их функции и организация деятельности

Коммерческие банки, их функции и организация деятельности Особенности формирования национальной валютной системы Китая

Особенности формирования национальной валютной системы Китая Тема 9 Анализ хозяйственной деятельности предприятия индустрии гостеприимства

Тема 9 Анализ хозяйственной деятельности предприятия индустрии гостеприимства Облік і аналіз доходів та витрат за видами діяльності на матеріалах ТзОВ Вопак–Трейд

Облік і аналіз доходів та витрат за видами діяльності на матеріалах ТзОВ Вопак–Трейд Правила проверки линейного и сезонного каталогов. Инструкция для аудиторов

Правила проверки линейного и сезонного каталогов. Инструкция для аудиторов Фьючерсы и опционы Биржи РТС (FORTS)

Фьючерсы и опционы Биржи РТС (FORTS) Основные итоги и ключевые задачи в сфере развития бюджетной методологии

Основные итоги и ключевые задачи в сфере развития бюджетной методологии Мастер-класс Финансовые ресурсы предприятия и Эффективность и риски предпринимательской деятельности

Мастер-класс Финансовые ресурсы предприятия и Эффективность и риски предпринимательской деятельности Анализ затрат в процессе производства. Калькуляция себестоимости. Тема 7

Анализ затрат в процессе производства. Калькуляция себестоимости. Тема 7 Бюджет для граждан Новоклязьминского сельского поселения

Бюджет для граждан Новоклязьминского сельского поселения Ұлттық Банктың ХВҚ серіктестігі және халықаралық шарттар

Ұлттық Банктың ХВҚ серіктестігі және халықаралық шарттар Ценные бумаги

Ценные бумаги Отличие экономической категории “кредит” от экономических категорий “деньги”, ”финансы”

Отличие экономической категории “кредит” от экономических категорий “деньги”, ”финансы” Облигации, их виды и особенности

Облигации, их виды и особенности Банковская система

Банковская система Объекты государственного финансового контроля

Объекты государственного финансового контроля Бухгалтерский учет и анализ хозяйственной деятельности

Бухгалтерский учет и анализ хозяйственной деятельности Бухгалтерский учет бюджетных, казенных и автономных учреждениях

Бухгалтерский учет бюджетных, казенных и автономных учреждениях Элементы аудиторского заключения

Элементы аудиторского заключения Гражданско-правовые отношения в бухгалтерском учете и налогообложении

Гражданско-правовые отношения в бухгалтерском учете и налогообложении