- Бюджетный процесс в РФ

Содержание

- 2. Бюджетный процесс – это регламентируемая законодательством РФ деятельность органов государственной власти, органов местного самоуправления и других

- 3. Основными задачами бюджетного процесса являются: выявление материальных и финансовых резервов государства; определение доходов бюджета в соответствии

- 4. Принципы бюджетного процесса: децентрализация — наличие в структуре нормативно-правовой базы бюджетного процесса норм, регулирующих общий порядок

- 5. Организация бюджетного процесса построена на следующих принципах: Принцип единства выражается в единой правовой базе, единой бюджетной

- 6. Деятельность государства от начала составления федерального бюджета до утверждения отчета об его исполнении длится около трех

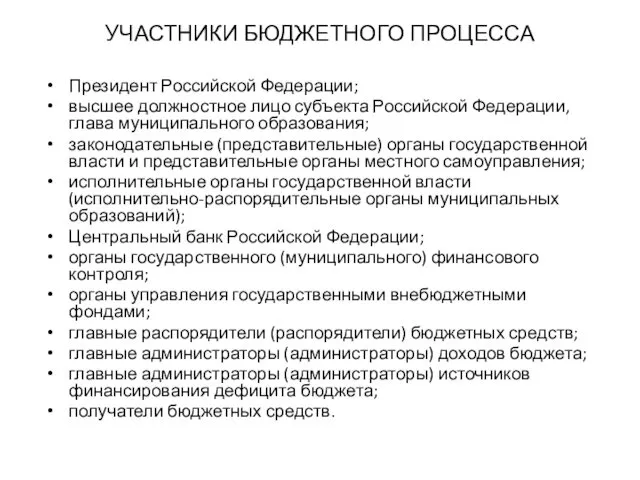

- 7. УЧАСТНИКИ БЮДЖЕТНОГО ПРОЦЕССА Президент Российской Федерации; высшее должностное лицо субъекта Российской Федерации, глава муниципального образования; законодательные

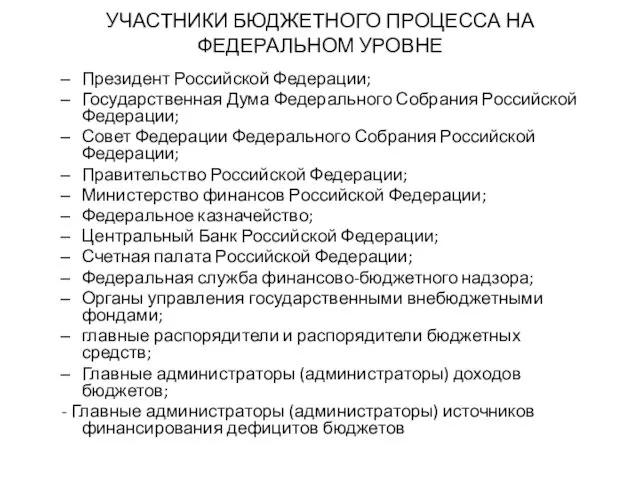

- 8. УЧАСТНИКИ БЮДЖЕТНОГО ПРОЦЕССА НА ФЕДЕРАЛЬНОМ УРОВНЕ Президент Российской Федерации; Государственная Дума Федерального Собрания Российской Федерации; Совет

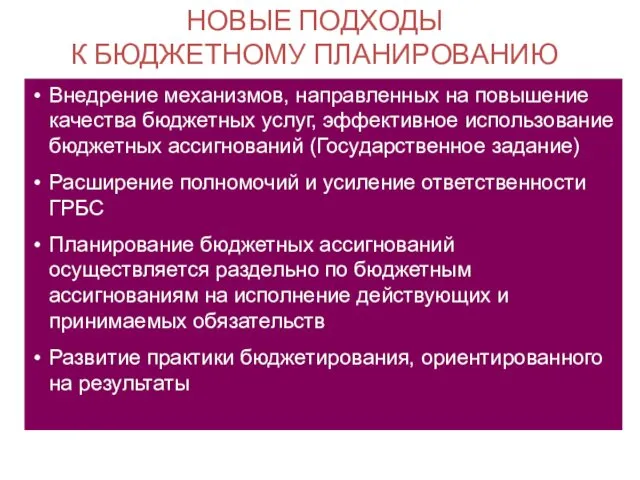

- 9. НОВЫЕ ПОДХОДЫ К БЮДЖЕТНОМУ ПЛАНИРОВАНИЮ Внедрение механизмов, направленных на повышение качества бюджетных услуг, эффективное использование бюджетных

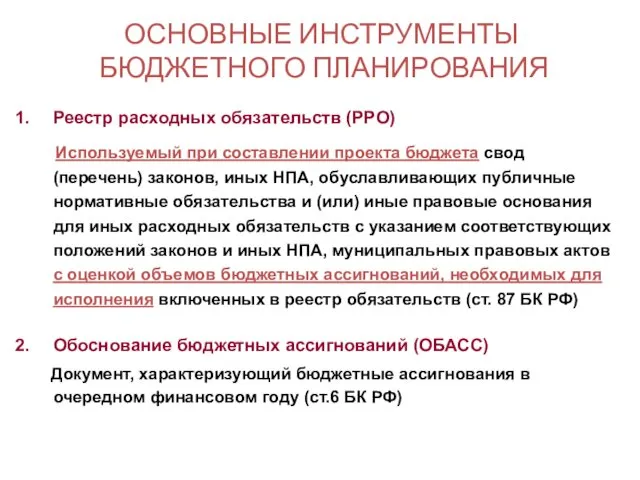

- 10. ОСНОВНЫЕ ИНСТРУМЕНТЫ БЮДЖЕТНОГО ПЛАНИРОВАНИЯ Реестр расходных обязательств (РРО) Используемый при составлении проекта бюджета свод (перечень) законов,

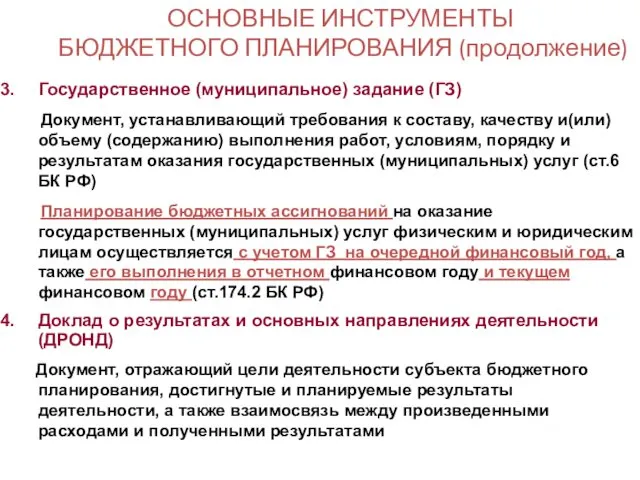

- 11. ОСНОВНЫЕ ИНСТРУМЕНТЫ БЮДЖЕТНОГО ПЛАНИРОВАНИЯ (продолжение) Государственное (муниципальное) задание (ГЗ) Документ, устанавливающий требования к составу, качеству и(или)

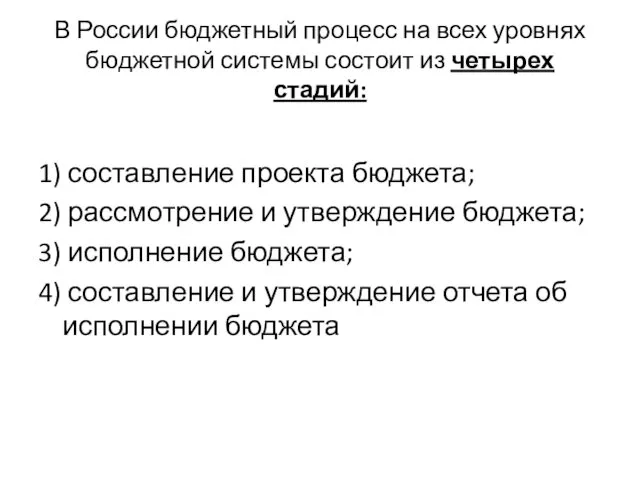

- 12. В России бюджетный процесс на всех уровнях бюджетной системы состоит из четырех стадий: 1) составление проекта

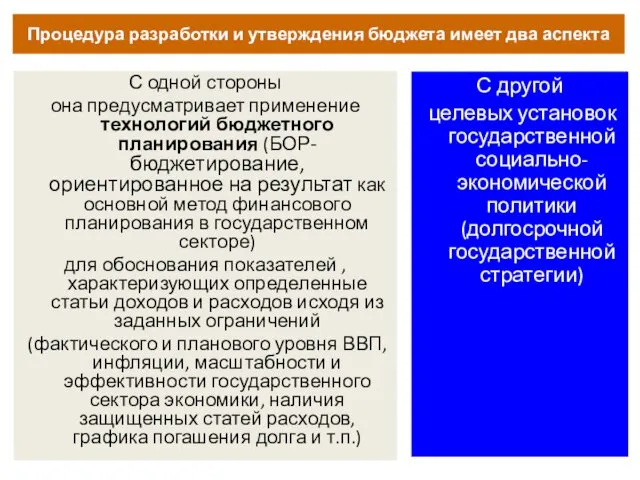

- 13. Процедура разработки и утверждения бюджета имеет два аспекта С одной стороны она предусматривает применение технологий бюджетного

- 14. СОСТАВЛЕНИЕ ПРОЕКТА БЮДЖЕТА ЭТО ПРОЦЕСС, СВЯЗАННЫЙ С БЮДЖЕТОМ И ЕГО ИСТОРИЕЙ НА ПРОТЯЖЕНИИ ВСЕГО ПЕРИОДА СУЩЕСТВОВАНИЯ

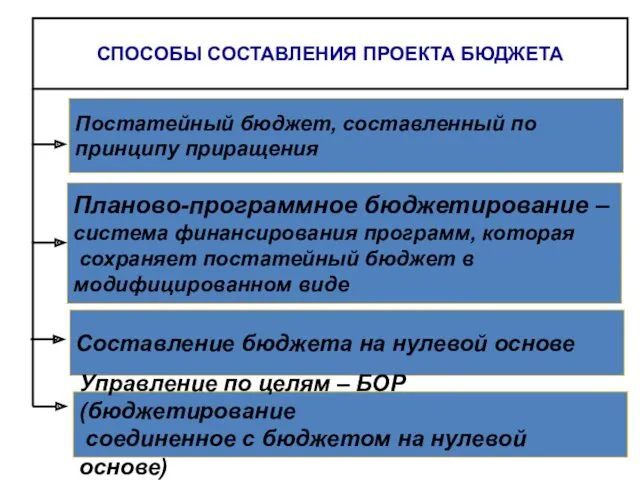

- 15. СПОСОБЫ СОСТАВЛЕНИЯ ПРОЕКТА БЮДЖЕТА Постатейный бюджет, составленный по принципу приращения Планово-программное бюджетирование – система финансирования программ,

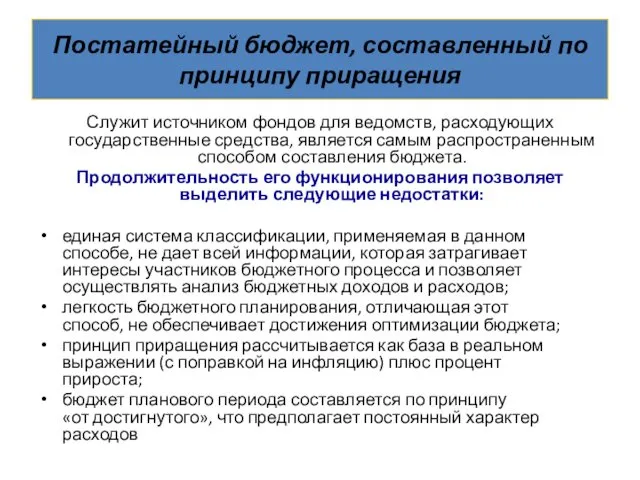

- 16. Постатейный бюджет, составленный по принципу приращения Служит источником фондов для ведомств, расходующих государственные средства, является самым

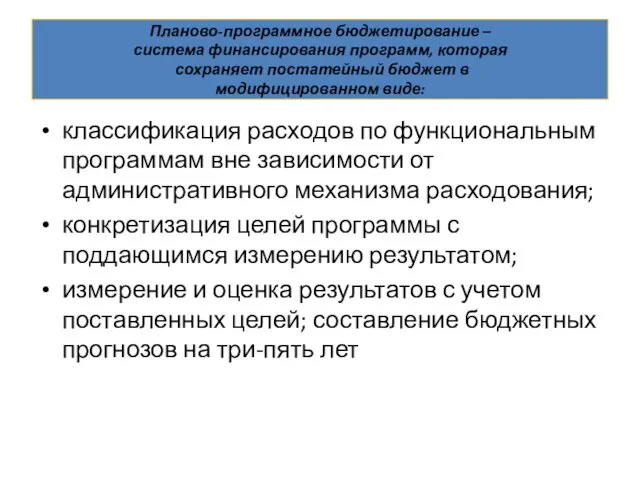

- 17. Планово-программное бюджетирование – система финансирования программ, которая сохраняет постатейный бюджет в модифицированном виде: классификация расходов по

- 18. Составление бюджета на нулевой основе США первыми разработали данный метод. Президент Картер пытался внедрить этот метод

- 19. Управление по целям – БОР (бюджетирование соединенное с бюджетом на нулевой основе) Формирование государственного бюджета осуществляется

- 20. Составление проекта бюджета — длительный и трудоемкий процесс, основанный на соответствующей нормативной базе. При разработке бюджета

- 21. Прогноз социально-экономического развития — это базис, на основе которого строится макроэкономическая (в частности, бюджетная) политика как

- 22. Цели бюджетной политики конкретизируются в бюджетном послании Президента Федеральному собранию Российской Федерации. На уровне субъектов Российской

- 23. В основе проектировки бюджета лежит прогноз среднесрочного финансового плана и перспективный план развития государственного или муниципального

- 24. Среднесрочный финансовый план содержит следующие документы: прогнозируемый общий объем доходов и расходов соответствующего бюджета и консолидированного

- 25. Разрабатывается сводный финансовый баланс Российской Федерации или территории — документ, характеризующий объем и использование финансовых ресурсов

- 26. Баланс финансовых ресурсов представляет собой баланс всех доходов и расходов Российской Федерации, субъектов Российской Федерации, муниципальных

- 27. При разработке параметров бюджетов учитываются также: долгосрочные федеральные и региональные целевые программы, реализуемые за счет средств

- 28. После одобрения Правительством Российской Федерации прогноза социально-экономического развития на очередной финансовый год Минфин России осуществляет разработку

- 29. Составление проектов бюджетов — исключительная прерогатива Правительства Российской Федерации, высших исполнительных органов государственной власти субъектов Российской

- 30. Изменение видов бюджетов и способов их составления и планирования расширило возможность для экономического анализа бюджета и

- 31. В Российской Федерации бюджеты ведомств составляются на основе метода постатейного распределения в соответствии с БК РФ.

- 32. В рамках бюджетирования, ориентированного на результат, введен программно-целевой метод составления бюджета, при этом осуществляется корректировка бюджетных

- 33. Что касается субъектов Российской Федерации и МО, то согласно БК РФ, установление порядка составления и рассмотрения

- 34. Таким образом, порядок составления проекта бюджета в пределах общих принципов варьируется в регионах и муниципальных образованиях.

- 35. Рассмотрение и утверждение бюджета осуществляется законодательным (представительным) органом власти — парламентом. На этом этапе свои предложения

- 36. Позиция законодателей в бюджетном процессе зависит от расклада политических сил в парламенте. Если влияние партий, оппозиционных

- 37. В Российской Федерации, согласно БК РФ, проект закона о бюджете рассматривается Государственной Думой в трех чтениях,

- 38. Предметом первого чтения являются концепция бюджета, прогноз социально-экономического развития страны, параметры макроэкономического прогноза на будущий год,

- 39. Второе чтение посвящено рассмотрению детальной структуры доходов и расходов, межбюджетных отношений, программы внешних заимствований, перечня целевых

- 40. В третьем чтении парламент голосует за законопроект в целом, при этом утверждается ведомственная структура расходов, после

- 41. Принятый закон направляется Президенту для подписания и обнародования. Президент Российской Федерации имеет право на отклонение закона

- 42. Исполнение бюджета и бюджетов государственных внебюджетных фондов начинается после утверждения закона о бюджете и законов о

- 43. Процедура исполнения бюджета четко регламентирована законом. Так, исполнение федерального бюджета и бюджетов государственных внебюджетных фондов Российской

- 44. Организация исполнения бюджета ложится на соответствующий финансовый орган. Исполнение бюджета организуется на основе сводной бюджетной росписи

- 45. Исполнение бюджета законодательно осуществляется как исполнение бюджета по доходам (ст. 218) и расходам (ст. 219).

- 46. Исполнение бюджета зависит от ряда внешних обстоятельств, на которые правительство имеет очень ограниченное влияние. Например, сокращение

- 47. Финансовый контроль (глава 26 БК РФ) осуществляется в трех основных формах: предварительный, текущий и последующий. Предварительный

- 48. Последующий контроль проводится по окончании бюджетного периода в ходе рассмотрения и утверждения отчета об исполнении бюджета.

- 49. Право осуществлять финансовый контроль имеют следующие органы власти и организации: законодательные (представительные) органы власти; органы исполнительной

- 50. Участниками бюджетного процесса, обладающими бюджетными полномочиями в соответствии с Бюджетным кодексом Российской Федерации и Законом Ставропольского

- 51. Этапы бюджетного процесса в Ставропольском крае четвертый этап - рассмотрение и утверждение проекта закона Ставропольского края

- 52. Среднесрочный финансовый план Ставропольского края ежегодно разрабатывается по форме и в порядке, установленным Правительством Ставропольского края.

- 53. Утвержденный среднесрочный финансовый план Ставропольского края должен содержать следующие параметры: прогнозируемый общий объем доходов и расходов

- 54. Составлению проекта краевого бюджета на очередной финансовый год предшествует выработка основных направлений бюджетной и налоговой политики

- 55. Приоритетным направлением налоговой политики Ставропольского края в 2010 году является реализация мер, направленных на увеличение налогового

- 56. Основными направлениями налоговой политики в целях минимизации проявления негативных тенденций мирового финансово-экономического кризиса в экономике Ставропольского

- 57. Необходимо осуществлять постоянный мониторинг экономики Ставропольского края в целях: определения наиболее эффективных форм поддержки участников экономической

- 58. Основными направлениями налоговой политики Ставропольского края в 2010 г. являются: создание в Ставропольском крае благоприятного инвестиционного

- 59. Направления бюджетной политики определены с учетом следующих подходов: 1) прогнозируемый объем поступления доходов в консолидированный бюджет

- 60. Последствия мирового финансово-экономического кризиса диктуют необходимость: изменения структуры расходов краевого бюджета в целях наиболее полного обеспечения

- 61. Исходя из вышеизложенного, основными направлениями бюджетной политики СК в 2010г. являются: обеспечение исполнения социальных обязательств перед

- 62. Оценка эффективности деятельности органов исполнительной власти Ставропольского края за 2009 год и планируемые значения на 2010-2012

- 63. Рис. 1 Характеристика демографических процессов населения в 2009 году (в расчёте на 1000 населения)

- 64. Рис. 2 Динамика индексов промышленного производства (в % к соответствующему периоду предыдущего года)

- 65. Рис. 3 Динамика официально зарегистрированных безработных, чел.

- 66. Рис. 4 Среднедушевые реальные денежные доходы населения, в % к соответствующему периоду предыдущего года

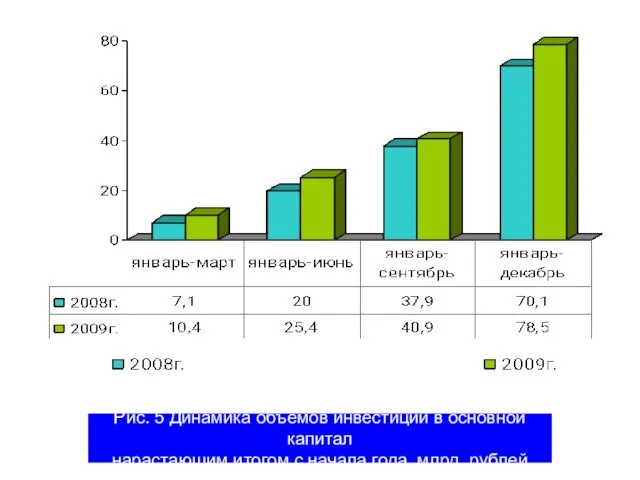

- 67. Рис. 5 Динамика объёмов инвестиций в основной капитал нарастающим итогом с начала года, млрд. рублей

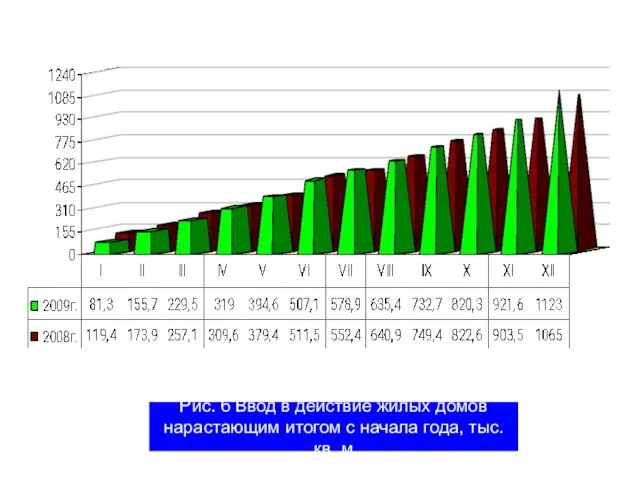

- 68. Рис. 6 Ввод в действие жилых домов нарастающим итогом с начала года, тыс. кв. м

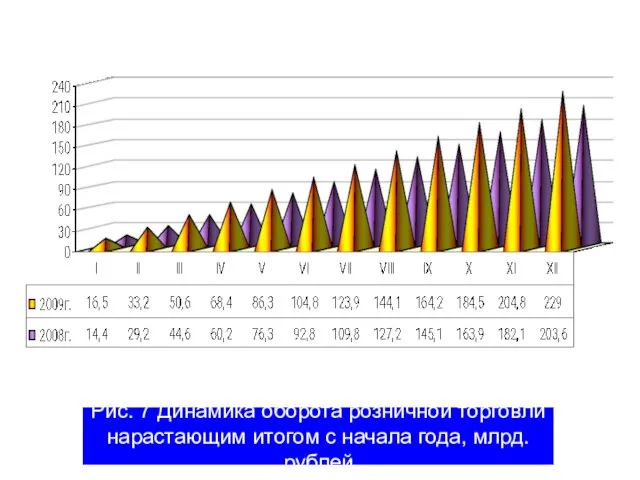

- 69. Рис. 7 Динамика оборота розничной торговли нарастающим итогом с начала года, млрд. рублей

- 70. 2010-2012 годах 1. Увеличение финансирования здравоохранения 2. Модернизационные процессы в сфере образования края 3. Обеспечение сбалансированности

- 71. Бюджетная политика РФ на 2010-2012 годы направлена, с одной стороны, на выход экономики из кризиса и

- 72. Основными целями бюджетной политики РФ являются: Использование бюджета в качестве одного из важнейших инструментов стимулирования экономики

- 73. Министерство финансов Ставропольского края в срок до 1 июля года, предшествующего планируемому, направляет органам местного самоуправления

- 74. Министерство финансов Ставропольского края обобщает полученные от органов местного самоуправления муниципальных образований Ставропольского края разногласия по

- 75. Сверка исходных данных для проведения расчетов по распределению средств краевого Фонда сбалансированности местных бюджетов проводится с

- 76. Непосредственное составление проекта закона Ставропольского края о краевом бюджете на очередной финансовый год осуществляется министерством финансов

- 77. Предварительный прогноз социально-экономического развития Ставропольского края, уточненный по состоянию на 1 июля текущего финансового года, одобряется

- 78. Законы Ставропольского края о внесении изменений в законодательство Ставропольского края о налогах и сборах, законы Ставропольского

- 79. Правительство Ставропольского края вносит на рассмотрение Государственной Думы Ставропольского края проект закона Ставропольского края о краевом

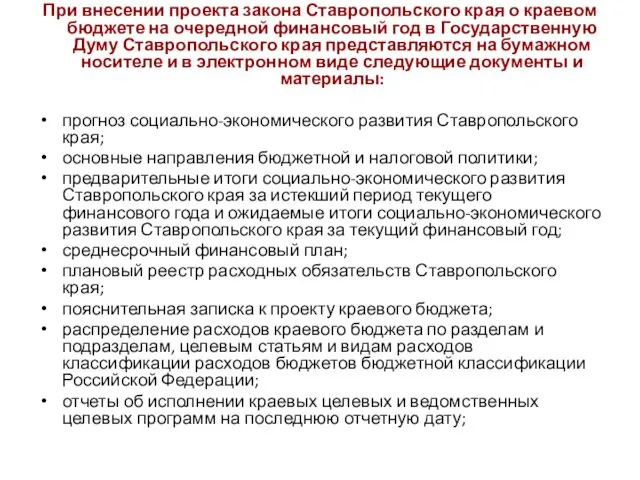

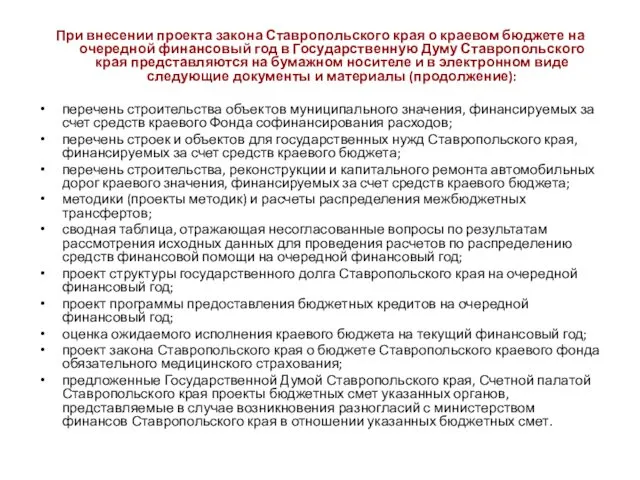

- 80. При внесении проекта закона Ставропольского края о краевом бюджете на очередной финансовый год в Государственную Думу

- 81. При внесении проекта закона Ставропольского края о краевом бюджете на очередной финансовый год в Государственную Думу

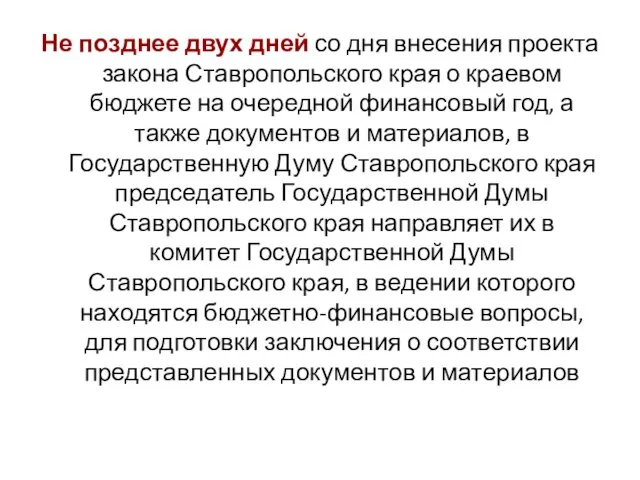

- 82. Не позднее двух дней со дня внесения проекта закона Ставропольского края о краевом бюджете на очередной

- 83. Председатель Государственной Думы Ставропольского края на основании представляемого в течение двух дней заключения комитета Государственной Думы

- 84. Рассмотрение проекта закона Ставропольского края о краевом бюджете на очередной финансовый год в первом чтении Первое

- 85. Предметом рассмотрения проекта закона Ставропольского края о краевом бюджете на очередной финансовый год в первом чтении

- 86. К основным характеристикам краевого бюджета относятся: общий объем доходов краевого бюджета на очередной финансовый год; дефицит

- 87. В течение трех недель со дня рассмотрения проекта закона Ставропольского края о краевом бюджете на очередной

- 88. Предметом второго чтения проекта закона Ставропольского края о краевом бюджете на очередной финансовый год являются постатейное

- 89. Принятый Государственной Думой Ставропольского края закон Ставропольского края о краевом бюджете на очередной финансовый год в

- 90. Исполнение краевого бюджета организуется министерством финансов Ставропольского края на основе сводной бюджетной росписи и кассового плана

- 91. Исполнение краевого бюджета, управление счетами краевого бюджета и краевыми бюджетными средствами возлагаются на министерство финансов Ставропольского

- 92. Перечисление средств из краевого бюджета в местные бюджеты в виде межбюджетных трансфертов должно быть завершено не

- 93. Ежегодно не позднее 1 июня текущего года Правительство Ставропольского края представляет в Государственную Думу Ставропольского края

- 94. Отдельными приложениями к закону Ставропольского края об исполнении краевого бюджета за отчетный финансовый год утверждаются показатели:

- 95. Годовой отчет об исполнении краевого бюджета представляется в Государственную Думу Ставропольского края одновременно со следующими документами

- 96. По отчету об исполнении краевого бюджета за отчетный финансовый год проводятся публичные слушания в порядке, установленном

- 97. Годовой отчет об исполнении краевого бюджета представляется в Государственную Думу Ставропольского края в форме проекта закона

- 98. Правительство Ставропольского края представляет годовой отчет об исполнении краевого бюджета в Счетную палату Ставропольского края для

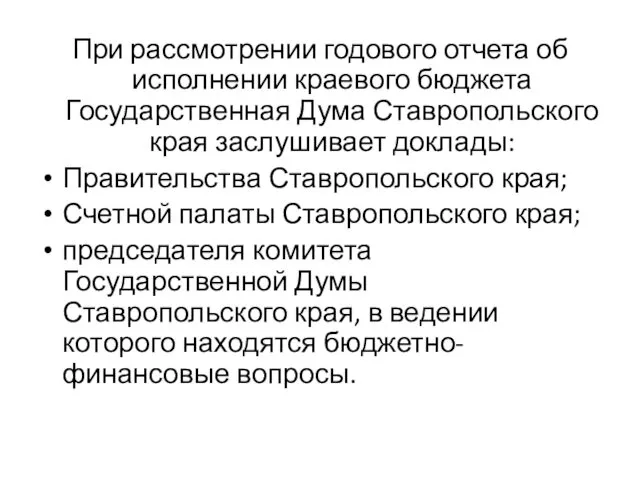

- 99. При рассмотрении годового отчета об исполнении краевого бюджета Государственная Дума Ставропольского края заслушивает доклады: Правительства Ставропольского

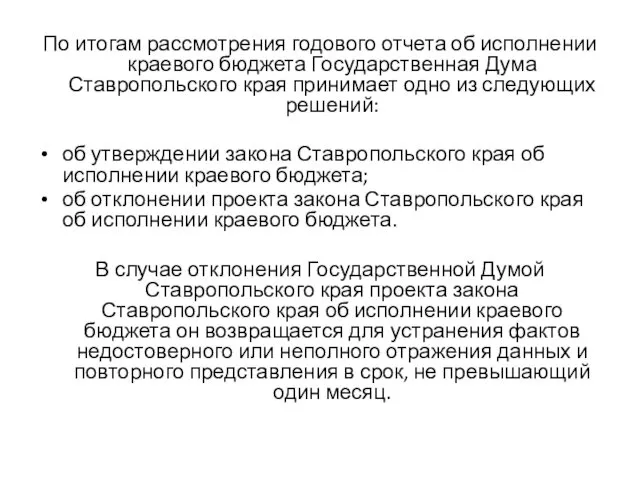

- 100. По итогам рассмотрения годового отчета об исполнении краевого бюджета Государственная Дума Ставропольского края принимает одно из

- 101. МУНИЦИПАЛЬНЫЙ БЮДЖЕТ Бюджет - базовый закон муниципального образования Основные принципы эффективного бюджета:

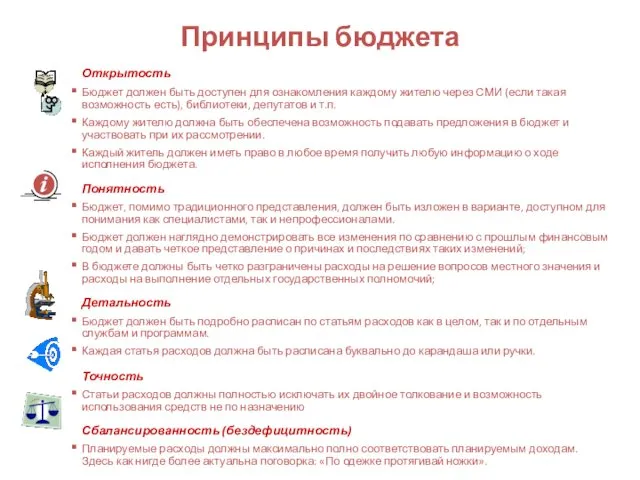

- 102. Принципы бюджета Открытость Бюджет должен быть доступен для ознакомления каждому жителю через СМИ (если такая возможность

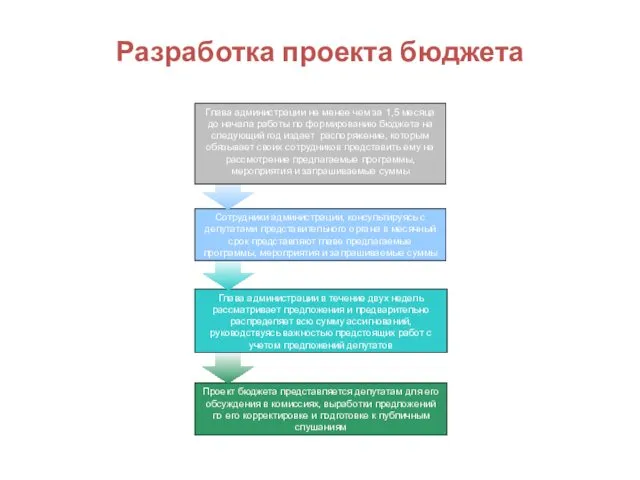

- 103. Бюджетный процесс Разработка проекта бюджета Предварительное рассмотрение проекта бюджета в комитетах (комиссиях) Вынесение проекта бюджета на

- 104. Разработка проекта бюджета Проект бюджета представляется депутатам для его обсуждения в комиссиях, выработки предложений по его

- 105. Разделы бюджета В отдельных разделах бюджета целесообразно указать: а) предполагаемые цели и задачи в предстоящем финансовом

- 106. Бюджетное послание Бюджетное послание не является обязательным документом. Но его наличие позволяет и депутатам и гражданам

- 107. Содержание бюджетного послания В качестве составляющих бюджетное послание документов, помимо текста общего характера, в него могут

- 108. Основные принципы Из представленного бюджетного послания депутаты представительного органа и население должны получить ясное представление о

- 109. Публичные слушания Цель: обсуждение проектов муниципальных правовых актов по вопросам местного значения с участием жителей муниципального

- 110. Вопросы, выносимые на публичные слушания На публичные слушания выносятся в обязательном порядке: проект устава МОа, а

- 111. Форма проведения слушаний В соответствии с Федеральным законом публичные слушания проводятся в определенном месте и в

- 112. Что следует иметь в виду Следует дать гражданам достаточное количество времени для ознакомления с материалами публичных

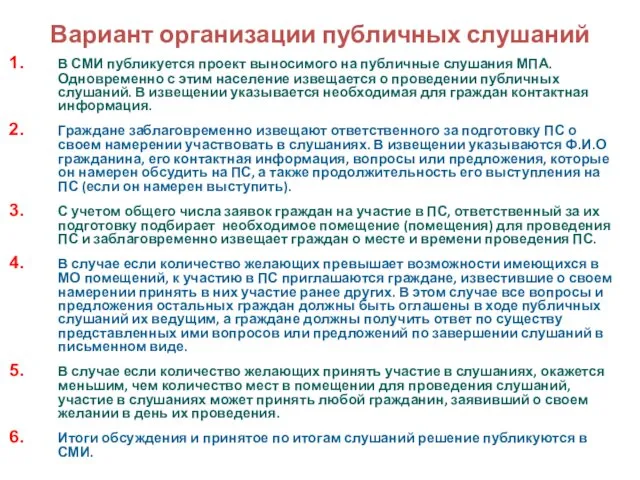

- 113. Вариант организации публичных слушаний В СМИ публикуется проект выносимого на публичные слушания МПА. Одновременно с этим

- 114. Исполнение бюджета Все утвержденные расходные обязательства должны быть выполнены в безусловном порядке. ОДНАКО: часто даже самый

- 115. ДЕФИЦИТ БЮДЖЕТА Возможные причины дефицита Некомпетентные действия работников администрации, связанные с незаконными (т.е. не утвержденными в

- 116. ЧТО ДЕЛАТЬ С ДЕФИЦИТОМ Если в любой период финансового года станет ясно, что доходов или средств

- 117. Финансовый контроль Система контроля в муниципальном образовании В целом муниципальный контроль призван служить выявлению на возможно

- 118. Контроль со стороны населения Контроль со стороны населения не может быть постоянным и профессиональным. Его, скорее,

- 119. Контроль со стороны населения В целях создания условий для осуществления населением контроля за финансовой деятельностью органов

- 120. Депутатский контроль Сама по себе обязанность исполнительной власти отчитываться в установленном порядке по определенным вопросам перед

- 121. Депутатский контроль (2) Представительный орган местного самоуправления должен не только сформулировать общий принцип подотчетности исполнительного органа,

- 122. Формы депутатского контроля Формы контроля, осуществляемого представительным органом, описываются в Уставе муниципального образования и могут включать:

- 123. Механизмы контроля Контроль представительного органа реализуется посредством: получения от администрации необходимых сопроводительных материалов при утверждении бюджета;

- 124. Контрольный орган В России федеральное законодательство предусматривает создание контрольного органа муниципального образования. В соответствии со статьей

- 125. Результаты проверок Ряд других принципиальных моментов: 1) результаты проверок, осуществляемых контрольным органом, подлежат обязательному обсуждению на

- 126. Внешний контроль Независимые проверки (аудит) финансовой деятельности органов местного самоуправления являются распространенной практикой в большинстве развитых

- 127. Внешний контроль (2) Поводом для проведения независимого аудита могут стать и иные причины: необходимость получить объективное

- 128. Предельные объемы Приоритеты расходов X3 ОРГАНИЗАЦИЯ БЮДЖЕТНОГО ПРОЦЕССА Стратегия развития Ставропольского края Прогноз социально-экономического развития Основные

- 130. Скачать презентацию

Бюджетный процесс – это регламентируемая

законодательством РФ деятельность органов

государственной власти,

Бюджетный процесс – это регламентируемая

законодательством РФ деятельность органов

государственной власти,

Основными задачами бюджетного процесса являются:

выявление материальных и финансовых резервов государства;

определение

Основными задачами бюджетного процесса являются:

выявление материальных и финансовых резервов государства;

определение

Принципы бюджетного процесса:

децентрализация — наличие в структуре нормативно-правовой базы бюджетного процесса

Принципы бюджетного процесса:

децентрализация — наличие в структуре нормативно-правовой базы бюджетного процесса

Организация бюджетного процесса построена на следующих принципах:

Принцип единства выражается в

Организация бюджетного процесса построена на следующих принципах:

Принцип единства выражается в

Деятельность государства от начала составления федерального бюджета до утверждения отчета об

Деятельность государства от начала составления федерального бюджета до утверждения отчета об

УЧАСТНИКИ БЮДЖЕТНОГО ПРОЦЕССА

Президент Российской Федерации;

высшее должностное лицо субъекта Российской Федерации, глава

УЧАСТНИКИ БЮДЖЕТНОГО ПРОЦЕССА

Президент Российской Федерации;

высшее должностное лицо субъекта Российской Федерации, глава

УЧАСТНИКИ БЮДЖЕТНОГО ПРОЦЕССА НА ФЕДЕРАЛЬНОМ УРОВНЕ

Президент Российской Федерации;

Государственная Дума Федерального Собрания

УЧАСТНИКИ БЮДЖЕТНОГО ПРОЦЕССА НА ФЕДЕРАЛЬНОМ УРОВНЕ

Президент Российской Федерации;

Государственная Дума Федерального Собрания

НОВЫЕ ПОДХОДЫ

К БЮДЖЕТНОМУ ПЛАНИРОВАНИЮ

Внедрение механизмов, направленных на повышение качества бюджетных

НОВЫЕ ПОДХОДЫ

К БЮДЖЕТНОМУ ПЛАНИРОВАНИЮ

Внедрение механизмов, направленных на повышение качества бюджетных

ОСНОВНЫЕ ИНСТРУМЕНТЫ

БЮДЖЕТНОГО ПЛАНИРОВАНИЯ

Реестр расходных обязательств (РРО)

Используемый при составлении

ОСНОВНЫЕ ИНСТРУМЕНТЫ

БЮДЖЕТНОГО ПЛАНИРОВАНИЯ

Реестр расходных обязательств (РРО)

Используемый при составлении

ОСНОВНЫЕ ИНСТРУМЕНТЫ

БЮДЖЕТНОГО ПЛАНИРОВАНИЯ (продолжение)

Государственное (муниципальное) задание (ГЗ)

Документ, устанавливающий

ОСНОВНЫЕ ИНСТРУМЕНТЫ

БЮДЖЕТНОГО ПЛАНИРОВАНИЯ (продолжение)

Государственное (муниципальное) задание (ГЗ)

Документ, устанавливающий

В России бюджетный процесс на всех уровнях бюджетной системы состоит из

В России бюджетный процесс на всех уровнях бюджетной системы состоит из

Процедура разработки и утверждения бюджета имеет два аспекта

С одной стороны

она

Процедура разработки и утверждения бюджета имеет два аспекта

С одной стороны

она

СОСТАВЛЕНИЕ ПРОЕКТА БЮДЖЕТА

ЭТО ПРОЦЕСС, СВЯЗАННЫЙ С БЮДЖЕТОМ И ЕГО ИСТОРИЕЙ НА

СОСТАВЛЕНИЕ ПРОЕКТА БЮДЖЕТА

ЭТО ПРОЦЕСС, СВЯЗАННЫЙ С БЮДЖЕТОМ И ЕГО ИСТОРИЕЙ НА

СПОСОБЫ СОСТАВЛЕНИЯ ПРОЕКТА БЮДЖЕТА

Постатейный бюджет, составленный по

принципу приращения

Планово-программное бюджетирование

СПОСОБЫ СОСТАВЛЕНИЯ ПРОЕКТА БЮДЖЕТА

Постатейный бюджет, составленный по

принципу приращения

Планово-программное бюджетирование

Постатейный бюджет, составленный по

принципу приращения

Служит источником фондов для ведомств,

Постатейный бюджет, составленный по

принципу приращения

Служит источником фондов для ведомств,

Планово-программное бюджетирование –

система финансирования программ, которая

сохраняет постатейный бюджет в

Планово-программное бюджетирование – система финансирования программ, которая сохраняет постатейный бюджет в

Составление бюджета на нулевой основе

США первыми разработали данный метод.

Составление бюджета на нулевой основе

США первыми разработали данный метод.

Управление по целям – БОР (бюджетирование

соединенное с бюджетом на нулевой

Управление по целям – БОР (бюджетирование соединенное с бюджетом на нулевой

Составление проекта бюджета — длительный и трудоемкий процесс, основанный на соответствующей

Составление проекта бюджета — длительный и трудоемкий процесс, основанный на соответствующей

Прогноз социально-экономического развития

— это базис, на основе которого строится макроэкономическая

— это базис, на основе которого строится макроэкономическая

Цели бюджетной политики конкретизируются в бюджетном послании Президента Федеральному собранию Российской

Цели бюджетной политики конкретизируются в бюджетном послании Президента Федеральному собранию Российской

В основе проектировки бюджета лежит

прогноз среднесрочного финансового плана и перспективный

В основе проектировки бюджета лежит

прогноз среднесрочного финансового плана и перспективный

Среднесрочный финансовый план содержит следующие документы:

прогнозируемый общий объем доходов и расходов

Среднесрочный финансовый план содержит следующие документы:

прогнозируемый общий объем доходов и расходов

Разрабатывается

сводный финансовый баланс Российской Федерации или территории — документ, характеризующий

Разрабатывается

сводный финансовый баланс Российской Федерации или территории — документ, характеризующий

Баланс финансовых ресурсов

представляет собой баланс всех доходов и расходов Российской

Баланс финансовых ресурсов

представляет собой баланс всех доходов и расходов Российской

При разработке параметров бюджетов учитываются также:

долгосрочные федеральные и региональные целевые программы,

При разработке параметров бюджетов учитываются также:

долгосрочные федеральные и региональные целевые программы,

После одобрения Правительством Российской Федерации прогноза социально-экономического развития на очередной финансовый

После одобрения Правительством Российской Федерации прогноза социально-экономического развития на очередной финансовый

Составление проектов бюджетов — исключительная прерогатива Правительства Российской Федерации, высших исполнительных

Составление проектов бюджетов — исключительная прерогатива Правительства Российской Федерации, высших исполнительных

Изменение видов бюджетов и способов их составления и планирования расширило возможность

Изменение видов бюджетов и способов их составления и планирования расширило возможность

В Российской Федерации

бюджеты ведомств составляются на основе метода постатейного распределения

В Российской Федерации

бюджеты ведомств составляются на основе метода постатейного распределения

В рамках бюджетирования, ориентированного на результат, введен программно-целевой метод составления бюджета,

В рамках бюджетирования, ориентированного на результат, введен программно-целевой метод составления бюджета,

Что касается субъектов Российской Федерации и МО, то согласно БК РФ,

Что касается субъектов Российской Федерации и МО, то согласно БК РФ,

Таким образом, порядок составления проекта бюджета в пределах общих принципов варьируется

Таким образом, порядок составления проекта бюджета в пределах общих принципов варьируется

Рассмотрение и утверждение бюджета осуществляется законодательным (представительным) органом власти — парламентом.

Рассмотрение и утверждение бюджета осуществляется законодательным (представительным) органом власти — парламентом.

Позиция законодателей в бюджетном процессе зависит от расклада политических сил в

Позиция законодателей в бюджетном процессе зависит от расклада политических сил в

В Российской Федерации, согласно БК РФ, проект закона о бюджете рассматривается

В Российской Федерации, согласно БК РФ, проект закона о бюджете рассматривается

Предметом первого чтения являются

концепция бюджета,

прогноз социально-экономического развития страны,

параметры

Предметом первого чтения являются

концепция бюджета,

прогноз социально-экономического развития страны,

параметры

Второе чтение

посвящено рассмотрению

детальной структуры доходов и расходов,

межбюджетных отношений,

Второе чтение

посвящено рассмотрению

детальной структуры доходов и расходов,

межбюджетных отношений,

В третьем чтении

парламент голосует за законопроект в целом, при этом

В третьем чтении

парламент голосует за законопроект в целом, при этом

Принятый закон направляется Президенту для подписания и обнародования.

Президент Российской Федерации

Принятый закон направляется Президенту для подписания и обнародования.

Президент Российской Федерации

Исполнение бюджета и бюджетов государственных внебюджетных фондов начинается после утверждения закона

Исполнение бюджета и бюджетов государственных внебюджетных фондов начинается после утверждения закона

Процедура исполнения бюджета четко регламентирована законом.

Так, исполнение федерального бюджета и

Процедура исполнения бюджета четко регламентирована законом.

Так, исполнение федерального бюджета и

Организация исполнения бюджета

ложится на соответствующий финансовый орган.

Исполнение бюджета организуется

Организация исполнения бюджета

ложится на соответствующий финансовый орган.

Исполнение бюджета организуется

Исполнение бюджета законодательно осуществляется как исполнение бюджета

по доходам (ст. 218)

Исполнение бюджета законодательно осуществляется как исполнение бюджета

по доходам (ст. 218)

Исполнение бюджета зависит от ряда внешних обстоятельств, на которые правительство имеет

Исполнение бюджета зависит от ряда внешних обстоятельств, на которые правительство имеет

Финансовый контроль (глава 26 БК РФ) осуществляется в трех основных формах:

Финансовый контроль (глава 26 БК РФ) осуществляется в трех основных формах:

Последующий контроль проводится по окончании бюджетного периода в ходе рассмотрения и

Последующий контроль проводится по окончании бюджетного периода в ходе рассмотрения и

Право осуществлять финансовый контроль имеют следующие органы власти и организации:

законодательные (представительные)

Право осуществлять финансовый контроль имеют следующие органы власти и организации:

законодательные (представительные)

Участниками бюджетного процесса, обладающими бюджетными полномочиями в соответствии с Бюджетным кодексом

Участниками бюджетного процесса, обладающими бюджетными полномочиями в соответствии с Бюджетным кодексом

Этапы бюджетного процесса в Ставропольском крае

четвертый этап - рассмотрение и утверждение

Этапы бюджетного процесса в Ставропольском крае

четвертый этап - рассмотрение и утверждение

Среднесрочный финансовый план Ставропольского края ежегодно разрабатывается по форме и в

Среднесрочный финансовый план Ставропольского края ежегодно разрабатывается по форме и в

Утвержденный среднесрочный финансовый план Ставропольского края должен содержать следующие параметры:

прогнозируемый общий

Утвержденный среднесрочный финансовый план Ставропольского края должен содержать следующие параметры:

прогнозируемый общий

Составлению проекта краевого бюджета на очередной финансовый год предшествует выработка основных

Составлению проекта краевого бюджета на очередной финансовый год предшествует выработка основных

Приоритетным направлением налоговой политики Ставропольского края в 2010 году является реализация

Приоритетным направлением налоговой политики Ставропольского края в 2010 году является реализация

Основными направлениями налоговой политики в целях минимизации проявления негативных тенденций мирового

Основными направлениями налоговой политики в целях минимизации проявления негативных тенденций мирового

Необходимо осуществлять постоянный мониторинг экономики Ставропольского края в целях:

определения наиболее эффективных

Необходимо осуществлять постоянный мониторинг экономики Ставропольского края в целях:

определения наиболее эффективных

Основными направлениями налоговой политики Ставропольского края в 2010 г. являются:

создание в

Основными направлениями налоговой политики Ставропольского края в 2010 г. являются:

создание в

Направления бюджетной политики определены с учетом следующих подходов:

1) прогнозируемый объем поступления

Направления бюджетной политики определены с учетом следующих подходов:

1) прогнозируемый объем поступления

Последствия мирового финансово-экономического кризиса диктуют необходимость:

изменения структуры расходов краевого бюджета в

Последствия мирового финансово-экономического кризиса диктуют необходимость:

изменения структуры расходов краевого бюджета в

Исходя из вышеизложенного, основными направлениями бюджетной политики СК в 2010г. являются:

обеспечение

Исходя из вышеизложенного, основными направлениями бюджетной политики СК в 2010г. являются:

обеспечение

Оценка эффективности деятельности органов исполнительной власти Ставропольского края за 2009 год

Оценка эффективности деятельности органов исполнительной власти Ставропольского края за 2009 год

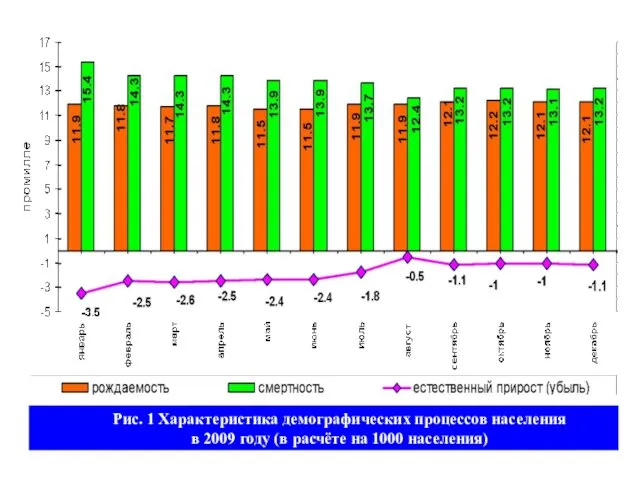

Рис. 1 Характеристика демографических процессов населения

в 2009 году (в расчёте

Рис. 1 Характеристика демографических процессов населения

в 2009 году (в расчёте

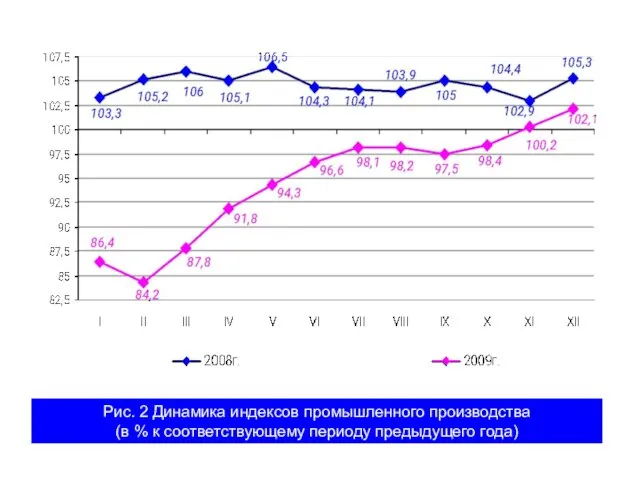

Рис. 2 Динамика индексов промышленного производства

(в % к соответствующему периоду предыдущего

Рис. 2 Динамика индексов промышленного производства

(в % к соответствующему периоду предыдущего

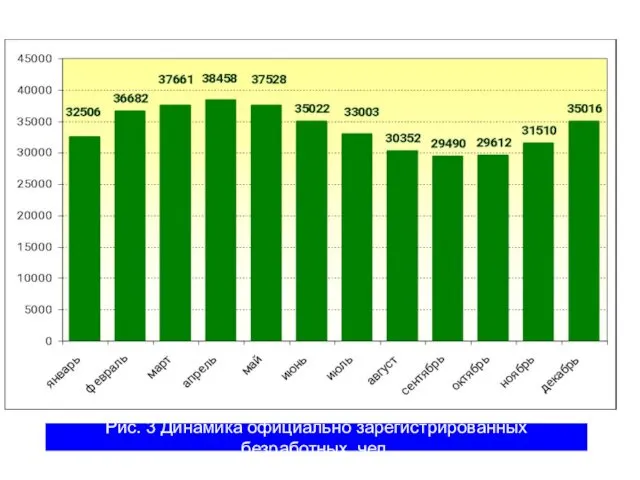

Рис. 3 Динамика официально зарегистрированных безработных, чел.

Рис. 3 Динамика официально зарегистрированных безработных, чел.

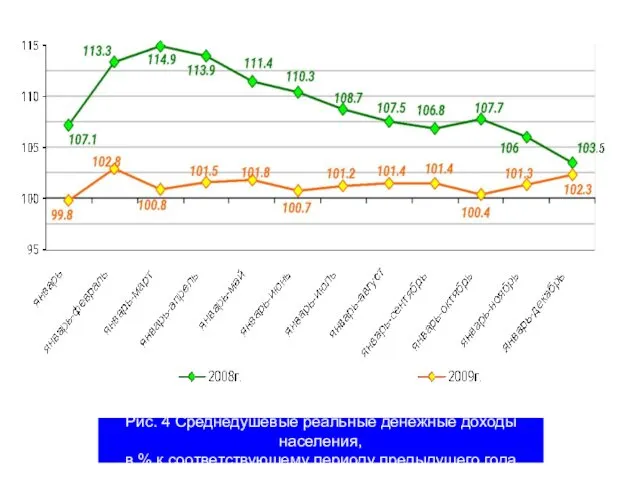

Рис. 4 Среднедушевые реальные денежные доходы населения,

в % к соответствующему периоду

Рис. 4 Среднедушевые реальные денежные доходы населения,

в % к соответствующему периоду

Рис. 5 Динамика объёмов инвестиций в основной капитал

нарастающим итогом с

Рис. 5 Динамика объёмов инвестиций в основной капитал

нарастающим итогом с

Рис. 6 Ввод в действие жилых домов

нарастающим итогом с начала года,

Рис. 6 Ввод в действие жилых домов

нарастающим итогом с начала года,

Рис. 7 Динамика оборота розничной торговли

нарастающим итогом с начала года, млрд.

Рис. 7 Динамика оборота розничной торговли

нарастающим итогом с начала года, млрд.

2010-2012 годах

1. Увеличение финансирования здравоохранения

2. Модернизационные процессы в сфере образования

2010-2012 годах

1. Увеличение финансирования здравоохранения

2. Модернизационные процессы в сфере образования

Бюджетная политика РФ на 2010-2012 годы направлена, с одной стороны,

на

Бюджетная политика РФ на 2010-2012 годы направлена, с одной стороны,

на

Основными целями бюджетной политики РФ являются:

Использование бюджета в качестве одного из

Основными целями бюджетной политики РФ являются:

Использование бюджета в качестве одного из

Министерство финансов Ставропольского края в срок до 1 июля года, предшествующего

Министерство финансов Ставропольского края в срок до 1 июля года, предшествующего

Министерство финансов Ставропольского края обобщает полученные от органов местного самоуправления муниципальных

Министерство финансов Ставропольского края обобщает полученные от органов местного самоуправления муниципальных

Сверка исходных данных для проведения расчетов по распределению средств краевого Фонда

Сверка исходных данных для проведения расчетов по распределению средств краевого Фонда

Непосредственное составление проекта закона Ставропольского края о краевом бюджете на очередной

Непосредственное составление проекта закона Ставропольского края о краевом бюджете на очередной

Предварительный прогноз социально-экономического развития Ставропольского края,

уточненный по состоянию на 1

Предварительный прогноз социально-экономического развития Ставропольского края,

уточненный по состоянию на 1

Законы Ставропольского края о внесении изменений в законодательство Ставропольского края о

Законы Ставропольского края о внесении изменений в законодательство Ставропольского края о

Правительство Ставропольского края вносит на рассмотрение Государственной Думы Ставропольского края проект

Правительство Ставропольского края вносит на рассмотрение Государственной Думы Ставропольского края проект

При внесении проекта закона Ставропольского края о краевом бюджете на очередной

При внесении проекта закона Ставропольского края о краевом бюджете на очередной

При внесении проекта закона Ставропольского края о краевом бюджете на очередной

При внесении проекта закона Ставропольского края о краевом бюджете на очередной

Не позднее двух дней со дня внесения проекта закона Ставропольского края

Не позднее двух дней со дня внесения проекта закона Ставропольского края

Председатель Государственной Думы Ставропольского края на основании представляемого в течение двух

Председатель Государственной Думы Ставропольского края на основании представляемого в течение двух

Рассмотрение проекта закона Ставропольского края о краевом бюджете на очередной финансовый

Рассмотрение проекта закона Ставропольского края о краевом бюджете на очередной финансовый

Предметом рассмотрения проекта закона Ставропольского края о краевом бюджете на очередной

Предметом рассмотрения проекта закона Ставропольского края о краевом бюджете на очередной

К основным характеристикам краевого бюджета относятся:

общий объем доходов краевого бюджета на

К основным характеристикам краевого бюджета относятся:

общий объем доходов краевого бюджета на

В течение трех недель со дня рассмотрения проекта закона Ставропольского края

В течение трех недель со дня рассмотрения проекта закона Ставропольского края

Предметом второго чтения проекта закона Ставропольского края о краевом бюджете на

Предметом второго чтения проекта закона Ставропольского края о краевом бюджете на

Принятый Государственной Думой Ставропольского края закон Ставропольского края о краевом бюджете

Принятый Государственной Думой Ставропольского края закон Ставропольского края о краевом бюджете

Исполнение краевого бюджета организуется министерством финансов Ставропольского края

на основе сводной

Исполнение краевого бюджета организуется министерством финансов Ставропольского края

на основе сводной

Исполнение краевого бюджета, управление счетами краевого бюджета и краевыми бюджетными средствами

Исполнение краевого бюджета, управление счетами краевого бюджета и краевыми бюджетными средствами

Перечисление средств из краевого бюджета в местные бюджеты в виде межбюджетных

Перечисление средств из краевого бюджета в местные бюджеты в виде межбюджетных

Ежегодно не позднее 1 июня текущего года Правительство Ставропольского края представляет

Ежегодно не позднее 1 июня текущего года Правительство Ставропольского края представляет

Отдельными приложениями к закону Ставропольского края об исполнении краевого бюджета за

Отдельными приложениями к закону Ставропольского края об исполнении краевого бюджета за

Годовой отчет об исполнении краевого бюджета представляется в Государственную Думу Ставропольского

Годовой отчет об исполнении краевого бюджета представляется в Государственную Думу Ставропольского

По отчету об исполнении краевого бюджета за отчетный финансовый год проводятся

По отчету об исполнении краевого бюджета за отчетный финансовый год проводятся

Годовой отчет об исполнении краевого бюджета представляется в Государственную Думу Ставропольского

Годовой отчет об исполнении краевого бюджета представляется в Государственную Думу Ставропольского

Правительство Ставропольского края представляет годовой отчет об исполнении краевого бюджета в

Правительство Ставропольского края представляет годовой отчет об исполнении краевого бюджета в

При рассмотрении годового отчета об исполнении краевого бюджета Государственная Дума Ставропольского

При рассмотрении годового отчета об исполнении краевого бюджета Государственная Дума Ставропольского

По итогам рассмотрения годового отчета об исполнении краевого бюджета Государственная Дума

По итогам рассмотрения годового отчета об исполнении краевого бюджета Государственная Дума

МУНИЦИПАЛЬНЫЙ

БЮДЖЕТ

Бюджет - базовый закон муниципального образования

Основные принципы эффективного бюджета:

МУНИЦИПАЛЬНЫЙ

БЮДЖЕТ

Бюджет - базовый закон муниципального образования

Основные принципы эффективного бюджета:

Принципы бюджета

Открытость

Бюджет должен быть доступен для ознакомления каждому жителю через СМИ

Принципы бюджета

Открытость

Бюджет должен быть доступен для ознакомления каждому жителю через СМИ

Бюджетный процесс

Разработка проекта бюджета

Предварительное рассмотрение проекта бюджета в комитетах (комиссиях)

Вынесение проекта

Бюджетный процесс

Разработка проекта бюджета

Предварительное рассмотрение проекта бюджета в комитетах (комиссиях)

Вынесение проекта

Разработка проекта бюджета

Проект бюджета представляется депутатам для его обсуждения в комиссиях,

Разработка проекта бюджета

Проект бюджета представляется депутатам для его обсуждения в комиссиях,

Разделы бюджета

В отдельных разделах бюджета целесообразно указать:

а) предполагаемые цели и задачи

Разделы бюджета

В отдельных разделах бюджета целесообразно указать:

а) предполагаемые цели и задачи

Бюджетное послание

Бюджетное послание не является обязательным документом. Но его наличие позволяет

Бюджетное послание

Бюджетное послание не является обязательным документом. Но его наличие позволяет

Содержание бюджетного послания

В качестве составляющих бюджетное послание документов, помимо текста общего

Содержание бюджетного послания

В качестве составляющих бюджетное послание документов, помимо текста общего

Основные принципы

Из представленного бюджетного послания депутаты представительного органа и население должны

Основные принципы

Из представленного бюджетного послания депутаты представительного органа и население должны

Публичные слушания

Цель:

обсуждение проектов муниципальных правовых актов по вопросам местного значения с

Публичные слушания

Цель:

обсуждение проектов муниципальных правовых актов по вопросам местного значения с

Вопросы, выносимые на публичные слушания

На публичные слушания выносятся в обязательном порядке:

Вопросы, выносимые на публичные слушания

На публичные слушания выносятся в обязательном порядке:

Форма проведения слушаний

В соответствии с Федеральным законом публичные слушания проводятся в

Форма проведения слушаний

В соответствии с Федеральным законом публичные слушания проводятся в

Что следует иметь в виду

Следует дать гражданам достаточное количество времени для

Что следует иметь в виду

Следует дать гражданам достаточное количество времени для

Вариант организации публичных слушаний

В СМИ публикуется проект выносимого на публичные слушания

Вариант организации публичных слушаний

В СМИ публикуется проект выносимого на публичные слушания

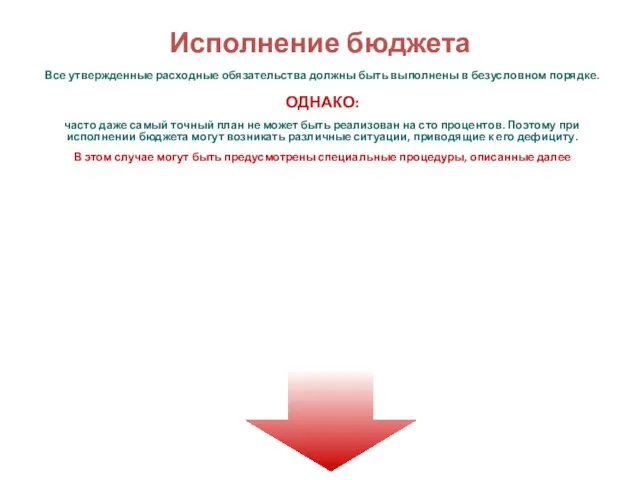

Исполнение бюджета

Все утвержденные расходные обязательства должны быть выполнены в безусловном порядке.

Исполнение бюджета

Все утвержденные расходные обязательства должны быть выполнены в безусловном порядке.

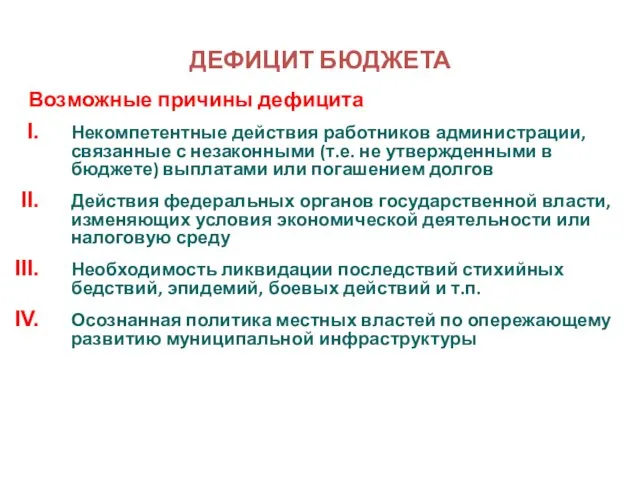

ДЕФИЦИТ БЮДЖЕТА

Возможные причины дефицита

Некомпетентные действия работников администрации, связанные с незаконными (т.е.

ДЕФИЦИТ БЮДЖЕТА

Возможные причины дефицита

Некомпетентные действия работников администрации, связанные с незаконными (т.е.

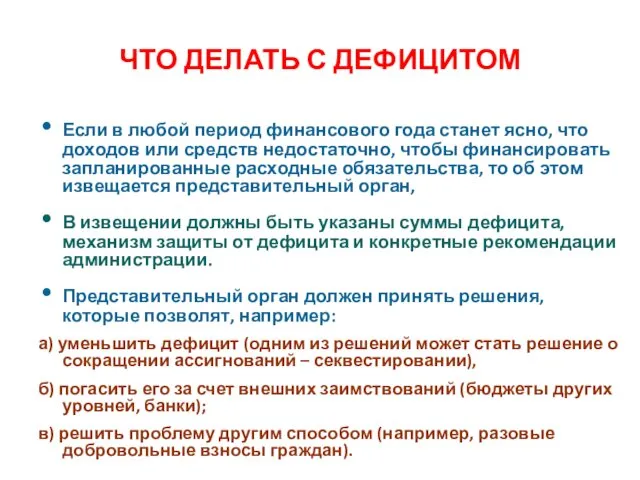

ЧТО ДЕЛАТЬ С ДЕФИЦИТОМ

Если в любой период финансового года станет ясно,

ЧТО ДЕЛАТЬ С ДЕФИЦИТОМ

Если в любой период финансового года станет ясно,

Финансовый контроль

Система контроля в муниципальном образовании

В целом муниципальный контроль призван служить

Финансовый контроль

Система контроля в муниципальном образовании

В целом муниципальный контроль призван служить

Контроль со стороны населения

Контроль со стороны населения не может быть постоянным

Контроль со стороны населения

Контроль со стороны населения не может быть постоянным

Контроль со стороны населения

В целях создания условий для осуществления населением контроля

Контроль со стороны населения

В целях создания условий для осуществления населением контроля

Депутатский контроль

Сама по себе обязанность исполнительной власти отчитываться в установленном порядке

Депутатский контроль

Сама по себе обязанность исполнительной власти отчитываться в установленном порядке

Депутатский контроль (2)

Представительный орган местного самоуправления должен не только сформулировать общий

Депутатский контроль (2)

Представительный орган местного самоуправления должен не только сформулировать общий

Формы депутатского контроля

Формы контроля, осуществляемого представительным органом, описываются в Уставе муниципального

Формы депутатского контроля

Формы контроля, осуществляемого представительным органом, описываются в Уставе муниципального

Механизмы контроля

Контроль представительного органа реализуется посредством:

получения от администрации необходимых сопроводительных материалов

Механизмы контроля

Контроль представительного органа реализуется посредством:

получения от администрации необходимых сопроводительных материалов

Контрольный орган

В России федеральное законодательство предусматривает создание контрольного органа муниципального образования.

Контрольный орган

В России федеральное законодательство предусматривает создание контрольного органа муниципального образования.

Результаты проверок

Ряд других принципиальных моментов:

1) результаты проверок, осуществляемых контрольным органом, подлежат

Результаты проверок

Ряд других принципиальных моментов:

1) результаты проверок, осуществляемых контрольным органом, подлежат

Внешний контроль

Независимые проверки (аудит) финансовой деятельности органов местного самоуправления являются распространенной

Внешний контроль

Независимые проверки (аудит) финансовой деятельности органов местного самоуправления являются распространенной

Внешний контроль (2)

Поводом для проведения независимого аудита могут стать и иные

Внешний контроль (2)

Поводом для проведения независимого аудита могут стать и иные

Предельные объемы

Приоритеты расходов

X3

ОРГАНИЗАЦИЯ БЮДЖЕТНОГО ПРОЦЕССА

Стратегия развития Ставропольского края

Прогноз социально-экономического

Предельные объемы

Приоритеты расходов

X3

ОРГАНИЗАЦИЯ БЮДЖЕТНОГО ПРОЦЕССА

Стратегия развития Ставропольского края

Прогноз социально-экономического

Факторы производства. Прибыль и рентабельность

Факторы производства. Прибыль и рентабельность Факторы производства. Предпринимательская деятельность

Факторы производства. Предпринимательская деятельность Стратегическое взаимодействие крупных фирм на рынке

Стратегическое взаимодействие крупных фирм на рынке Управление конкурентноспособностью

Управление конкурентноспособностью Жаңа экономикалық саясат

Жаңа экономикалық саясат Начальная фаза проекта создания (модернизации) ИС в RUP, формирование и анализ требований

Начальная фаза проекта создания (модернизации) ИС в RUP, формирование и анализ требований Новая экономическая политика НЭП 1921 — 1929 гг

Новая экономическая политика НЭП 1921 — 1929 гг Анализ использования трудовых ресурсов предприятия

Анализ использования трудовых ресурсов предприятия Теория спроса и предложения. (Тема 1)

Теория спроса и предложения. (Тема 1) Теория экономического анализа

Теория экономического анализа Экономика и государство

Экономика и государство Предприятие как производственная система, его организационно-правовые основы

Предприятие как производственная система, его организационно-правовые основы Антикоррупционная политика в Германии

Антикоррупционная политика в Германии Статистика национального богатства

Статистика национального богатства Система национальных счетов

Система национальных счетов Кейнсианская модель макроэкономического равновесия

Кейнсианская модель макроэкономического равновесия Конкурентоспособность НИС Турция Малайзия Индонезия Таиланд

Конкурентоспособность НИС Турция Малайзия Индонезия Таиланд Введение в экономику

Введение в экономику Лесное хозяйство. Охота

Лесное хозяйство. Охота Проект. Зелена економіка

Проект. Зелена економіка Теория производства

Теория производства Логистический сервис и конкурентоспособность отечественных предприятий

Логистический сервис и конкурентоспособность отечественных предприятий Основные фонды, основные средства, основной капитал

Основные фонды, основные средства, основной капитал Солнечные коллекторы

Солнечные коллекторы Особенности социально-экономического развития ведущих стран глобальной экономики в 1870-1913 гг

Особенности социально-экономического развития ведущих стран глобальной экономики в 1870-1913 гг Сущность (классификация) и организация прогнозирования

Сущность (классификация) и организация прогнозирования Методы обучения экономике

Методы обучения экономике Порядок расчета продажной цены на готовую продукцию

Порядок расчета продажной цены на готовую продукцию