- Система национальных счетов

Содержание

- 2. 1. Понятие о системе национальных счетов. 2. Роль ВВП в формировании национальных счетов 3. Индекс-дефлятор ВВП

- 3. 1. Понятие о системе национальных счетов СНС – современная система информации, используемая для описания и анализа

- 4. СНС – классификатор экономики страны Элементы: совокупность счетов, описывающих различные аспекты процесса воспроизводства: каждой стадии воспроизводства

- 5. совокупность хозяйствующих единиц, сгруппированных по отраслям экономики согласно Общероссийскому классификатору отраслей народного хозяйства (ОКОНХ) и Международной

- 6. совокупность секторов экономики, объединяющих институциональные единицы в зависимости от вида деятельности и способа финансирования затрат; где

- 7. совокупность экономических операций, т. е. операций, представляющих собой взаимодействие двух и более институциональных единиц, осуществляемое по

- 8. Показатели результатов функционирования экономики в целом на макроуровне с использованием системы национальных счетов (СНС) характеризуют различные

- 9. I. Счета внутренней экономики: а) счет производства продуктов и услуг; б) счета образования и распределения доходов:

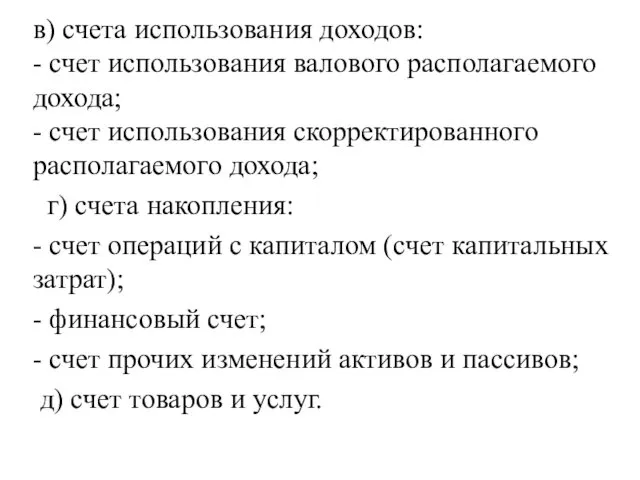

- 10. в) счета использования доходов: - счет использования валового располагаемого дохода; - счет использования скорректированного располагаемого дохода;

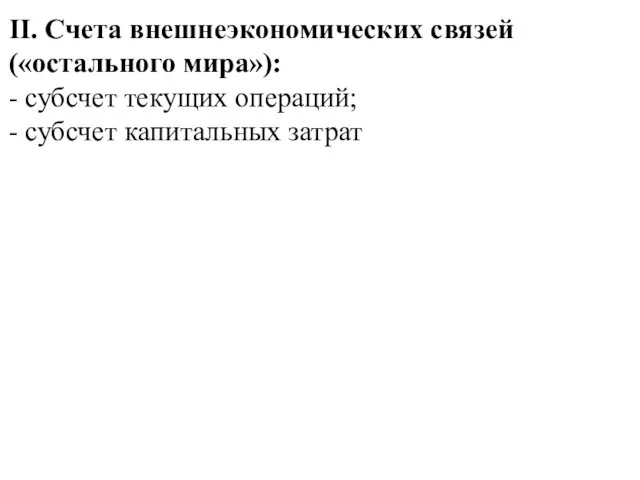

- 11. II. Счета внешнеэкономических связей («остального мира»): - субсчет текущих операций; - субсчет капитальных затрат

- 12. Основные принципы составления национальных счетов : 1) счета строятся по принципу бухгалтерского учета, что выражается в

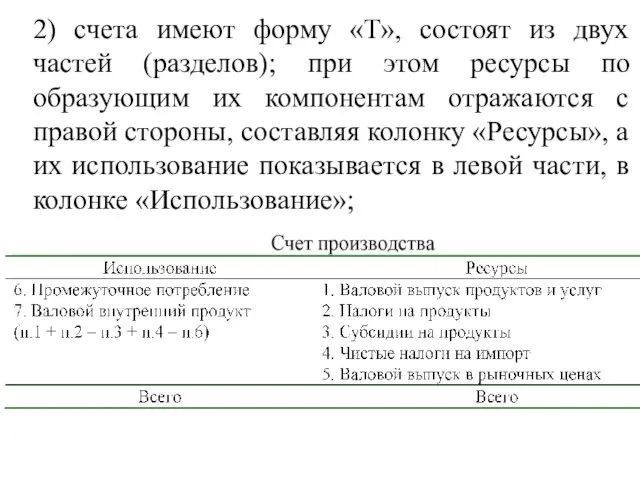

- 13. 2) счета имеют форму «Т», состоят из двух частей (разделов); при этом ресурсы по образующим их

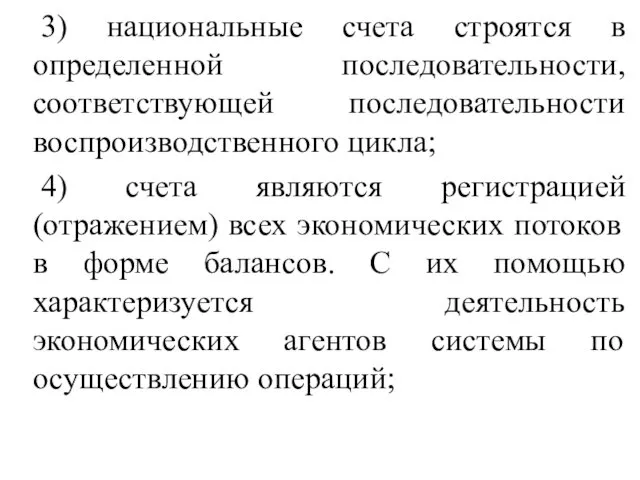

- 14. 3) национальные счета строятся в определенной последовательности, соответствующей последовательности воспроизводственного цикла; 4) счета являются регистрацией (отражением)

- 15. 5) балансирующие статьи — не операции, которые можно наблюдать, а расчетные категории, предназначенные не только для

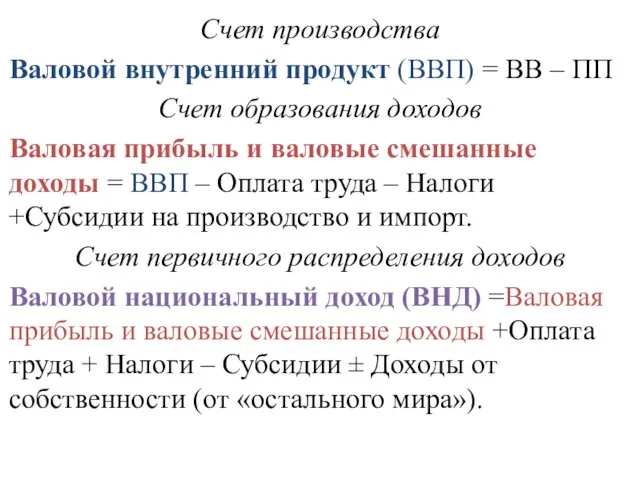

- 16. Счет производства Валовой внутренний продукт (ВВП) = ВВ – ПП Счет образования доходов Валовая прибыль и

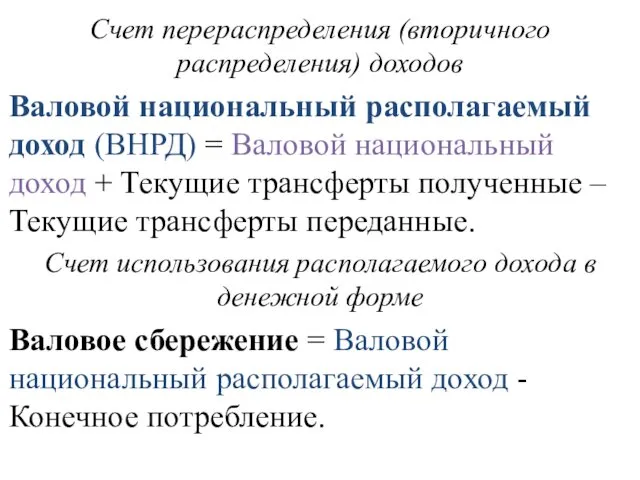

- 17. Счет перераспределения (вторичного распределения) доходов Валовой национальный располагаемый доход (ВНРД) = Валовой национальный доход + Текущие

- 18. 2. Роль ВВП в формировании национальных счетов Валовой внутренний продукт отражает стоимостной результат развития экономики, дает

- 19. Способы определения ВВП 1. Производственный способ Стадия производства (счет производства) характеризуется следующими показателями валовой выпуск (ВВ),

- 20. Валовой выпуск — это суммарная стоимость всех произведенных товаров и услуг за год в экономике, имеющих

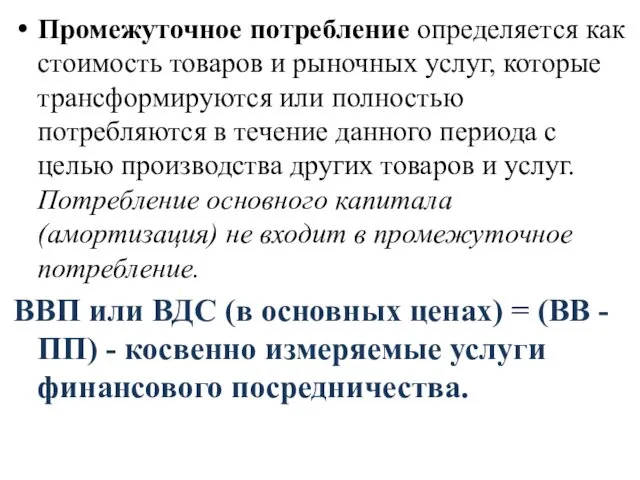

- 21. Промежуточное потребление определяется как стоимость товаров и рыночных услуг, которые трансформируются или полностью потребляются в течение

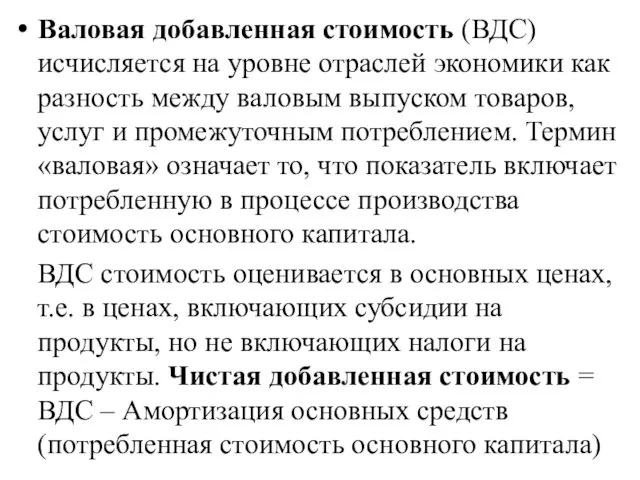

- 22. Валовая добавленная стоимость (ВДС) исчисляется на уровне отраслей экономики как разность между валовым выпуском товаров, услуг

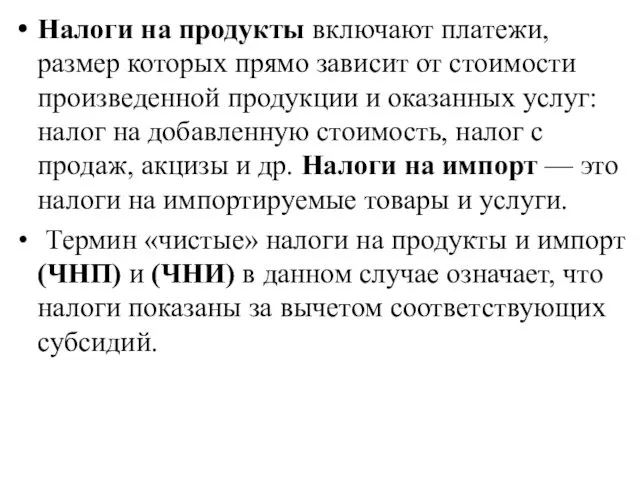

- 23. Налоги на продукты включают платежи, размер которых прямо зависит от стоимости произведенной продукции и оказанных услуг:

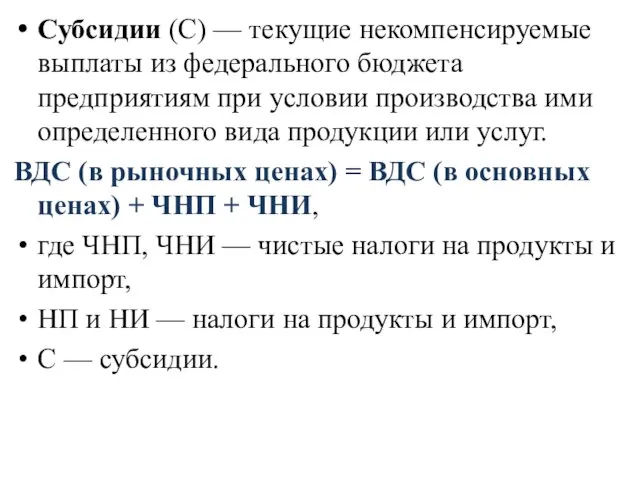

- 24. Субсидии (С) — текущие некомпенсируемые выплаты из федерального бюджета предприятиям при условии производства ими определенного вида

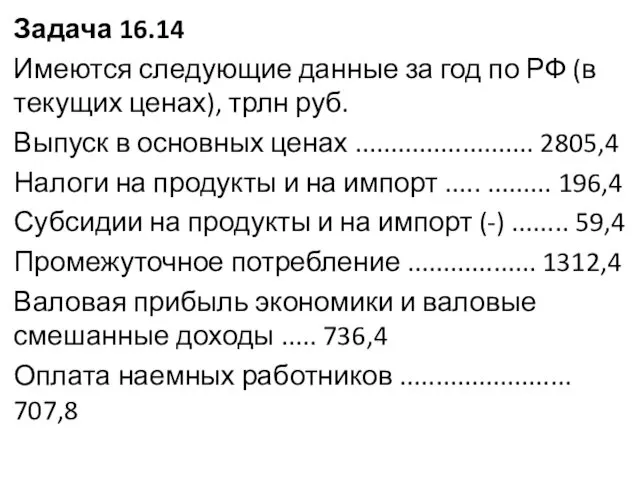

- 25. Задача 16.14 Имеются следующие данные за год по РФ (в текущих ценах), трлн руб. Выпуск в

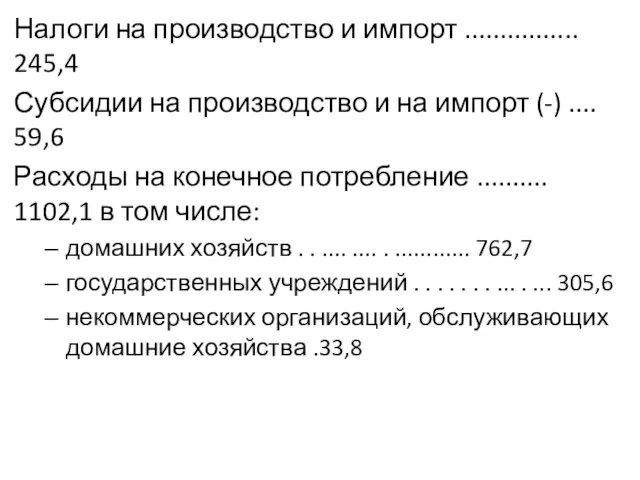

- 26. Налоги на производство и импорт ................ 245,4 Субсидии на производство и на импорт (-) .... 59,6

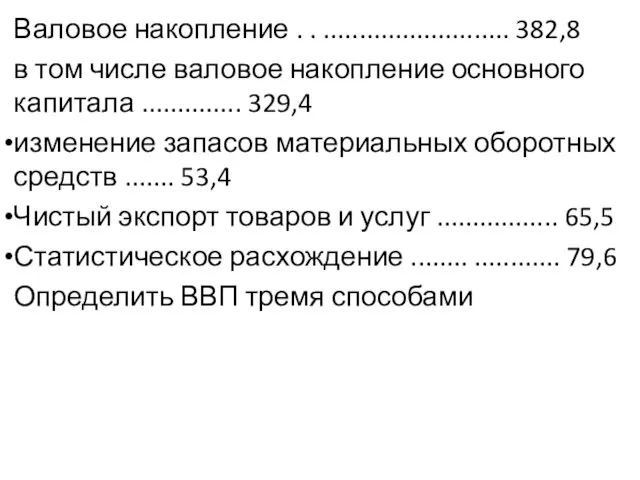

- 27. Валовое накопление . . .......................... 382,8 в том числе валовое накопление основного капитала .............. 329,4 изменение

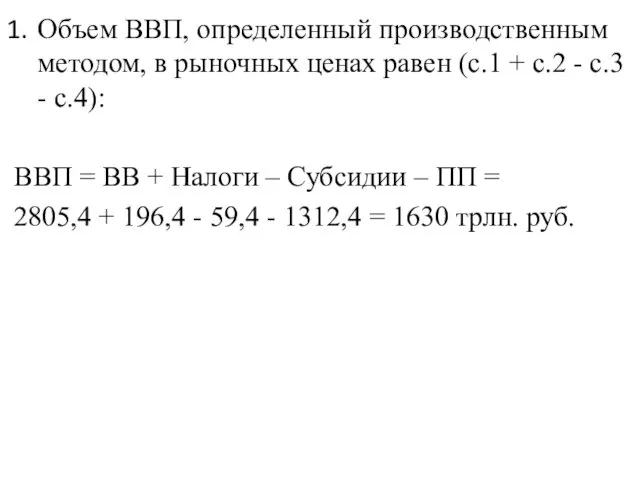

- 28. Объем ВВП, определенный производственным методом, в рыночных ценах равен (с.1 + с.2 - с.3 - с.4):

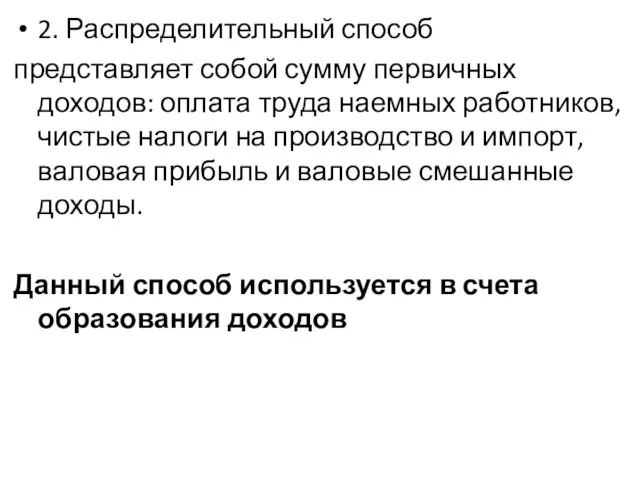

- 29. 2. Распределительный способ представляет собой сумму первичных доходов: оплата труда наемных работников, чистые налоги на производство

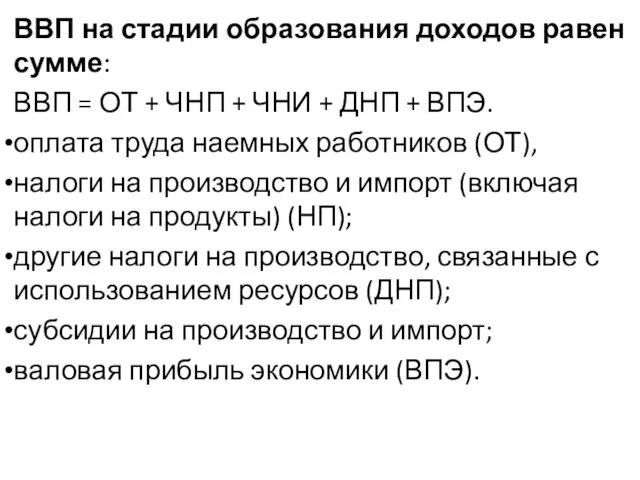

- 30. ВВП на стадии образования доходов равен сумме: ВВП = ОТ + ЧНП + ЧНИ + ДНП

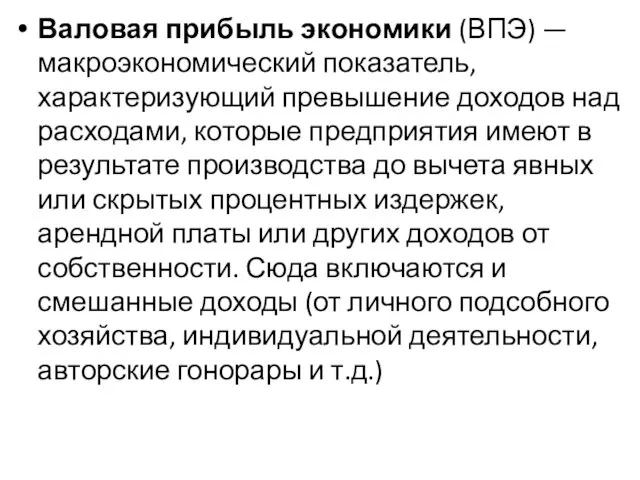

- 31. Валовая прибыль экономики (ВПЭ) — макроэкономический показатель, характеризующий превышение доходов над расходами, которые предприятия имеют в

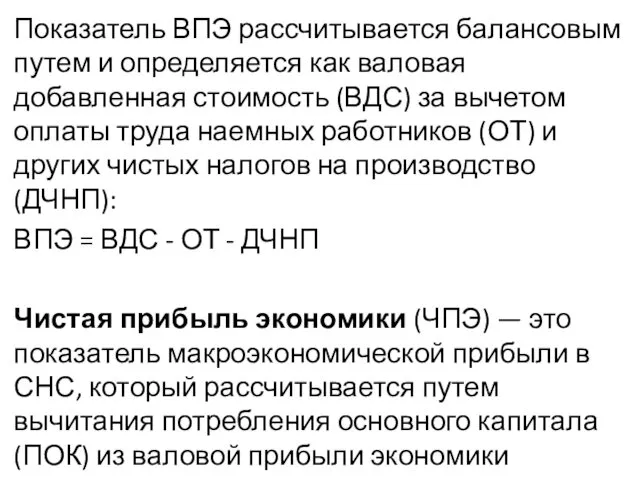

- 32. Показатель ВПЭ рассчитывается балансовым путем и определяется как валовая добавленная стоимость (ВДС) за вычетом оплаты труда

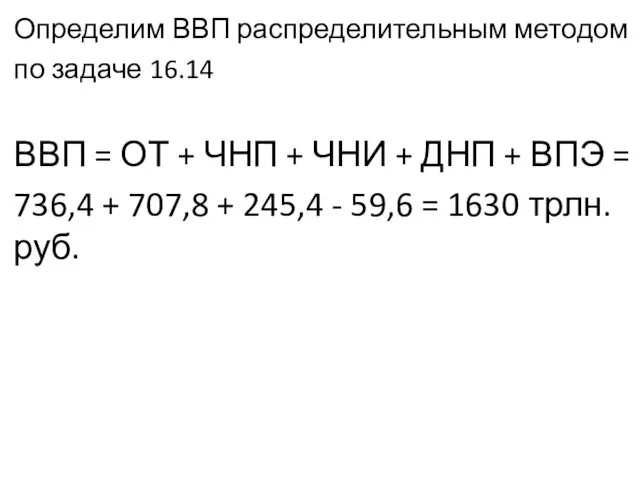

- 33. Определим ВВП распределительным методом по задаче 16.14 ВВП = ОТ + ЧНП + ЧНИ + ДНП

- 34. 3. ВВП Стадия конечного использования доходов (Счет первичного распределения доходов и счет перераспределения доходов) На стадии

- 35. Конечное потребление (КП) продуктов и услуг складывается из расходов на конечное потребление домашних хозяйств, государственных учреждений,

- 36. Чистый экспорт товаров и услуг (Э-И) рассчитывается во внутренних ценах как разница между экспортом и импортом

- 37. Причины статистического расхождения : - недостаток необходимой информации, - не всегда можно точно определить некоторые виды

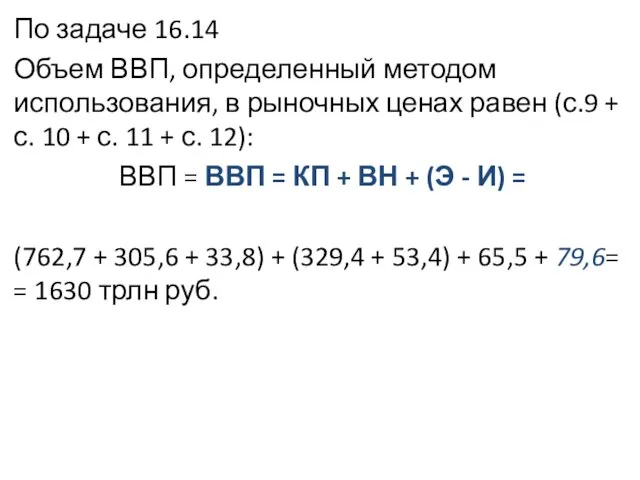

- 38. По задаче 16.14 Объем ВВП, определенный методом использования, в рыночных ценах равен (с.9 + с. 10

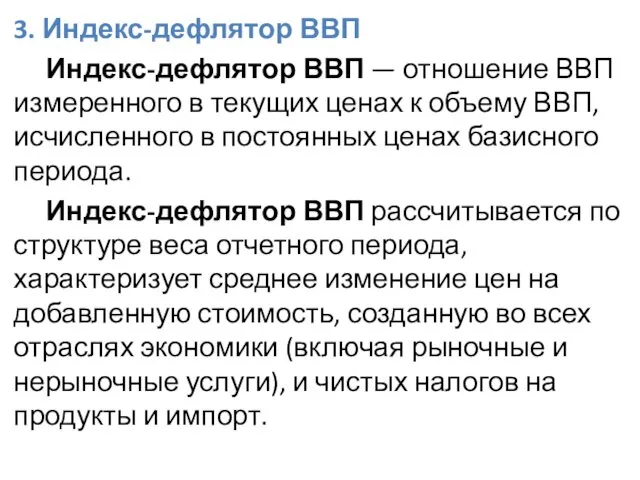

- 39. 3. Индекс-дефлятор ВВП Индекс-дефлятор ВВП — отношение ВВП измеренного в текущих ценах к объему ВВП, исчисленного

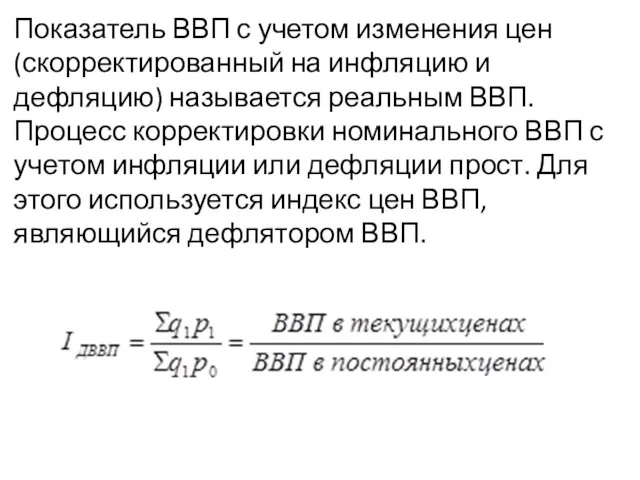

- 41. Показатель ВВП с учетом изменения цен (скорректированный на инфляцию и дефляцию) называется реальным ВВП. Процесс корректировки

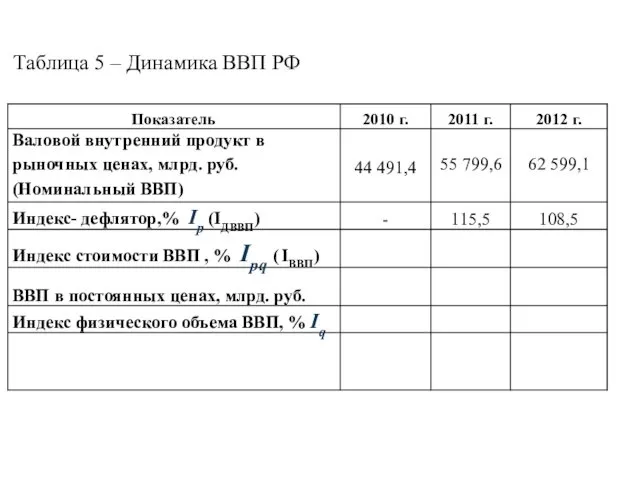

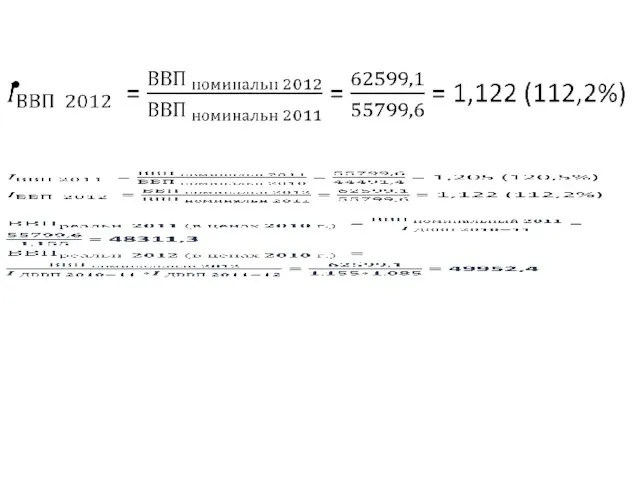

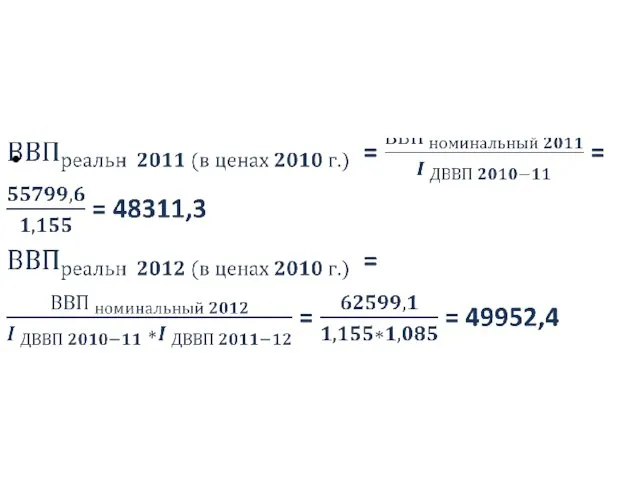

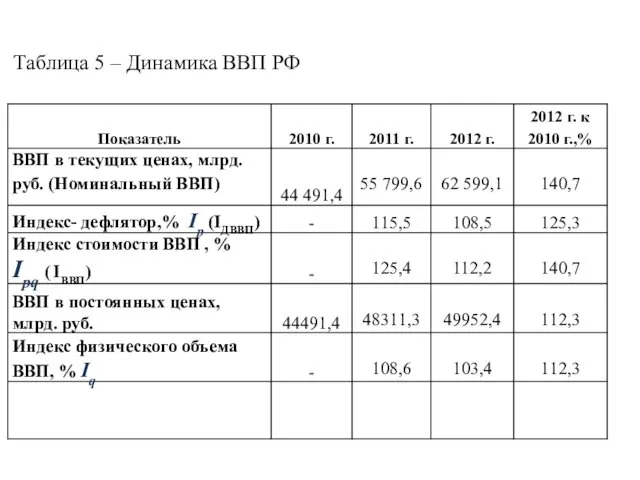

- 42. Таблица 5 – Динамика ВВП РФ

- 45. Таблица 5 – Динамика ВВП РФ

- 46. Валовой национальный доход (ВНД) – на уровне экономики отражает сумму первичных доходов, образующихся у институциональных единиц-резидентов,

- 47. Валовой национальный располагаемый доход (ВНРД) характеризует доход, которым институциональная единица располагает для конечного потребления и сбережения.

- 48. Сбережение – часть ВРД, которая не входит в конечное потребление товаров и услуг. В экономическом смысле

- 50. Скачать презентацию

1. Понятие о системе национальных счетов.

2. Роль ВВП в формировании национальных

1. Понятие о системе национальных счетов.

2. Роль ВВП в формировании национальных

1. Понятие о системе национальных счетов

СНС – современная система информации, используемая

1. Понятие о системе национальных счетов

СНС – современная система информации, используемая

СНС – классификатор экономики страны

Элементы:

совокупность счетов, описывающих различные аспекты процесса

СНС – классификатор экономики страны

Элементы:

совокупность счетов, описывающих различные аспекты процесса

совокупность хозяйствующих единиц, сгруппированных по отраслям экономики согласно Общероссийскому классификатору отраслей

совокупность хозяйствующих единиц, сгруппированных по отраслям экономики согласно Общероссийскому классификатору отраслей

совокупность секторов экономики, объединяющих институциональные единицы в зависимости от вида деятельности

совокупность секторов экономики, объединяющих институциональные единицы в зависимости от вида деятельности

совокупность экономических операций, т. е. операций, представляющих собой взаимодействие двух и

совокупность экономических операций, т. е. операций, представляющих собой взаимодействие двух и

Показатели результатов функционирования экономики в целом на макроуровне с использованием системы

Показатели результатов функционирования экономики в целом на макроуровне с использованием системы

I. Счета внутренней экономики:

а) счет производства продуктов и услуг;

б) счета образования

I. Счета внутренней экономики:

а) счет производства продуктов и услуг;

б) счета образования

в) счета использования доходов:

- счет использования валового располагаемого дохода;

- счет использования

в) счета использования доходов: - счет использования валового располагаемого дохода; - счет использования

II. Счета внешнеэкономических связей («остального мира»):

- субсчет текущих операций;

- субсчет капитальных

II. Счета внешнеэкономических связей («остального мира»): - субсчет текущих операций; - субсчет капитальных

Основные принципы составления национальных счетов :

1) счета строятся по принципу бухгалтерского

Основные принципы составления национальных счетов :

1) счета строятся по принципу бухгалтерского

2) счета имеют форму «Т», состоят из двух частей (разделов); при

2) счета имеют форму «Т», состоят из двух частей (разделов); при

3) национальные счета строятся в определенной последовательности, соответствующей последовательности воспроизводственного цикла;

4)

3) национальные счета строятся в определенной последовательности, соответствующей последовательности воспроизводственного цикла;

4)

5) балансирующие статьи — не операции, которые можно наблюдать, а расчетные

5) балансирующие статьи — не операции, которые можно наблюдать, а расчетные

Счет производства

Валовой внутренний продукт (ВВП) = ВВ – ПП

Счет образования доходов

Валовая

Счет производства

Валовой внутренний продукт (ВВП) = ВВ – ПП

Счет образования доходов

Валовая

Счет перераспределения (вторичного распределения) доходов

Валовой национальный располагаемый доход (ВНРД) = Валовой

Счет перераспределения (вторичного распределения) доходов

Валовой национальный располагаемый доход (ВНРД) = Валовой

2. Роль ВВП в формировании национальных счетов

Валовой внутренний продукт отражает стоимостной

2. Роль ВВП в формировании национальных счетов

Валовой внутренний продукт отражает стоимостной

Способы определения ВВП

1. Производственный способ

Стадия производства (счет производства) характеризуется следующими показателями

валовой

Способы определения ВВП

1. Производственный способ

Стадия производства (счет производства) характеризуется следующими показателями

валовой

Валовой выпуск — это суммарная стоимость всех произведенных товаров и услуг

Валовой выпуск — это суммарная стоимость всех произведенных товаров и услуг

Промежуточное потребление определяется как стоимость товаров и рыночных услуг, которые трансформируются

Промежуточное потребление определяется как стоимость товаров и рыночных услуг, которые трансформируются

Валовая добавленная стоимость (ВДС) исчисляется на уровне отраслей экономики как разность

Валовая добавленная стоимость (ВДС) исчисляется на уровне отраслей экономики как разность

Налоги на продукты включают платежи, размер которых прямо зависит от стоимости

Налоги на продукты включают платежи, размер которых прямо зависит от стоимости

Субсидии (С) — текущие некомпенсируемые выплаты из федерального бюджета предприятиям при

Субсидии (С) — текущие некомпенсируемые выплаты из федерального бюджета предприятиям при

Задача 16.14

Имеются следующие данные за год по РФ (в текущих ценах),

Задача 16.14

Имеются следующие данные за год по РФ (в текущих ценах),

Налоги на производство и импорт ................ 245,4

Субсидии на производство и

Налоги на производство и импорт ................ 245,4

Субсидии на производство и

Валовое накопление . . .......................... 382,8

в том числе валовое накопление

Валовое накопление . . .......................... 382,8

в том числе валовое накопление

Объем ВВП, определенный производственным методом, в рыночных ценах равен (с.1 +

Объем ВВП, определенный производственным методом, в рыночных ценах равен (с.1 +

2. Распределительный способ

представляет собой сумму первичных доходов: оплата труда наемных работников,

2. Распределительный способ

представляет собой сумму первичных доходов: оплата труда наемных работников,

ВВП на стадии образования доходов равен сумме:

ВВП = ОТ +

ВВП на стадии образования доходов равен сумме:

ВВП = ОТ +

Валовая прибыль экономики (ВПЭ) — макроэкономический показатель, характеризующий превышение доходов над

Валовая прибыль экономики (ВПЭ) — макроэкономический показатель, характеризующий превышение доходов над

Показатель ВПЭ рассчитывается балансовым путем и определяется как валовая добавленная стоимость

Показатель ВПЭ рассчитывается балансовым путем и определяется как валовая добавленная стоимость

Определим ВВП распределительным методом

по задаче 16.14

ВВП = ОТ + ЧНП +

Определим ВВП распределительным методом

по задаче 16.14

ВВП = ОТ + ЧНП +

3. ВВП Стадия конечного использования доходов

(Счет первичного распределения доходов и счет

3. ВВП Стадия конечного использования доходов

(Счет первичного распределения доходов и счет

Конечное потребление (КП) продуктов и услуг складывается из расходов на конечное

Конечное потребление (КП) продуктов и услуг складывается из расходов на конечное

Чистый экспорт товаров и услуг (Э-И) рассчитывается во внутренних ценах как

Чистый экспорт товаров и услуг (Э-И) рассчитывается во внутренних ценах как

Причины статистического расхождения :

- недостаток необходимой информации,

- не всегда

Причины статистического расхождения :

- недостаток необходимой информации,

- не всегда

По задаче 16.14

Объем ВВП, определенный методом использования, в рыночных ценах равен

По задаче 16.14

Объем ВВП, определенный методом использования, в рыночных ценах равен

3. Индекс-дефлятор ВВП

Индекс-дефлятор ВВП — отношение ВВП измеренного в текущих ценах

3. Индекс-дефлятор ВВП

Индекс-дефлятор ВВП — отношение ВВП измеренного в текущих ценах

Показатель ВВП с учетом изменения цен (скорректированный на инфляцию и дефляцию)

Показатель ВВП с учетом изменения цен (скорректированный на инфляцию и дефляцию)

Таблица 5 – Динамика ВВП РФ

Таблица 5 – Динамика ВВП РФ

Валовой национальный доход (ВНД) – на уровне экономики отражает сумму первичных

Валовой национальный доход (ВНД) – на уровне экономики отражает сумму первичных

Валовой национальный располагаемый доход (ВНРД) характеризует доход, которым институциональная единица располагает

Валовой национальный располагаемый доход (ВНРД) характеризует доход, которым институциональная единица располагает

Сбережение – часть ВРД, которая не входит в конечное потребление товаров

Сбережение – часть ВРД, которая не входит в конечное потребление товаров

Решение экономических задач. Семейный бюджет

Решение экономических задач. Семейный бюджет Место и роль эконометрики в экономической науке и практике

Место и роль эконометрики в экономической науке и практике Світовий ринок товарів та послуг

Світовий ринок товарів та послуг Продовольственная безопасность

Продовольственная безопасность Нетарифные барьеры. Экспортные субсидии. Свободная торговля. Всемирная торговая организация (ВТО). Россия и ВТО

Нетарифные барьеры. Экспортные субсидии. Свободная торговля. Всемирная торговая организация (ВТО). Россия и ВТО Организация деятельности центрального банка Российской Федерации в 1945-1990 годы. (Лекция 5)

Организация деятельности центрального банка Российской Федерации в 1945-1990 годы. (Лекция 5) Economic growth

Economic growth Теория производства

Теория производства Медициналық қызметтер нарығындағы бәсекелестің типтері

Медициналық қызметтер нарығындағы бәсекелестің типтері Национальная экономика, содержание, структура и измерение параметров

Национальная экономика, содержание, структура и измерение параметров Результаты и эффективность деятельности предприятия

Результаты и эффективность деятельности предприятия Система планирования деятельности предприятия

Система планирования деятельности предприятия Руководство Фраскати

Руководство Фраскати Промышленная политика Республики Корея

Промышленная политика Республики Корея Глобализация мировой экономики и её последствия

Глобализация мировой экономики и её последствия Экономические системы. Рыночная система хозяйствования

Экономические системы. Рыночная система хозяйствования Предпринимательский всеобуч

Предпринимательский всеобуч Контрольный тест. 7 класс

Контрольный тест. 7 класс Исследовательский проект Разумная экономия энергии

Исследовательский проект Разумная экономия энергии Государственные расходы и налоги. Деньги и их функции. (Тема 11)

Государственные расходы и налоги. Деньги и их функции. (Тема 11) Экономический анализ как наука

Экономический анализ как наука Экономика общественного сектора

Экономика общественного сектора Бәсеке. Бәсекенің түрлері

Бәсеке. Бәсекенің түрлері Трудовые ресурсы предприятия: основные понятия, структура, показатели

Трудовые ресурсы предприятия: основные понятия, структура, показатели Рынки факторов производства и формирование факторных доходов. (Тема 7)

Рынки факторов производства и формирование факторных доходов. (Тема 7) Налоговая система

Налоговая система Инвестиционно-инновационная активность (привлекательнось) региона РФ. Астраханская область

Инвестиционно-инновационная активность (привлекательнось) региона РФ. Астраханская область Нарушения макроэкономического равновесия: инфляция и безработица. (Тема 3)

Нарушения макроэкономического равновесия: инфляция и безработица. (Тема 3)