- Оцінка нематеріальних активів

Содержание

- 2. 2 Нематеріальні активи різного роду права та привілеї, які забезпечують власникам певний доход або іншу користь,

- 3. 3 Економічні властивості нематеріальних активів не мають матеріального змісту (або їх матеріально-речовинна форма не має суттєвого

- 4. 4 Класифікація нематеріальних активів за складом ІНТЕЛЕКТУАЛЬНА ВЛАСНІСТЬ - виключне право фізичної або юридичної особи на

- 5. 5 Об’єкти інтелектуальної власності Першим офіційним товарним знаком став товарний знак пивоварної компанії Bass, створеної в

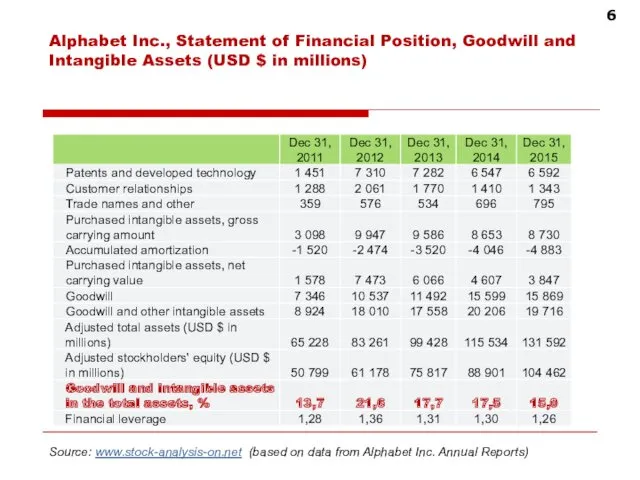

- 6. Alphabet Inc., Statement of Financial Position, Goodwill and Intangible Assets (USD $ in millions) Source: www.stock-analysis-on.net

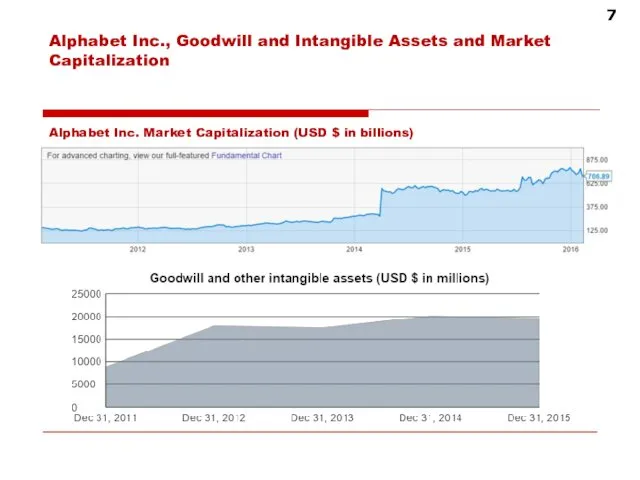

- 7. Alphabet Inc. Market Capitalization (USD $ in billions) Alphabet Inc., Goodwill and Intangible Assets and Market

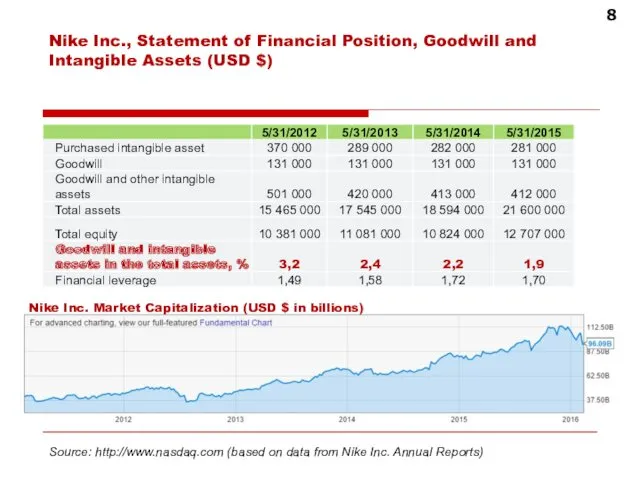

- 8. Nike Inc., Statement of Financial Position, Goodwill and Intangible Assets (USD $) Source: http://www.nasdaq.com (based on

- 9. 9 Класифікація нематеріальних активів за строком корисного використання об'єкти, використання яких приносить підприємству доход у дійсному

- 10. 10 Класифікація нематеріальних активів за можливістю відчуження об’єкти нематеріальних активів, що можуть передаватися при їх продажу,

- 11. 11 Класифікація нематеріальних активів за ступенем правового захисту нематеріальні активи, що захищаються охоронними документами (авторськими правами)

- 12. 12 Класифікація нематеріальних активів за способом придбання (створення) об'єкти, що розроблені особисто працівниками або власниками підприємства

- 13. 13 Цілі оцінки нематеріальних активів

- 14. 14 Особливості нематеріальних активів як об'єктів оцінки

- 15. 15 Пріоритети застосування підходів до оцінки нематеріальних активів

- 16. 16 Методи доходного підходу до оцінки нематеріальних активів

- 17. 17 Використання математичного апарату в межах того чи іншого методу передбачає виконання такої послідовності операцій

- 18. 18 Джерела отримання реального економічного ефекту від використання нематеріальних активів

- 19. 19 Основні етапи застосування методу надлишкового прибутку (відомий із 1920 р.)

- 20. 20 Оцінка гудвілу методом надлишкового прибутку Ринкова вартість усіх активів ПАТ «Хартрон» оцінюється в 481703.5 тис.

- 21. 21 Економічний ефект від використання нематеріального активу за рахунок збільшення ціни продукції E = V ×

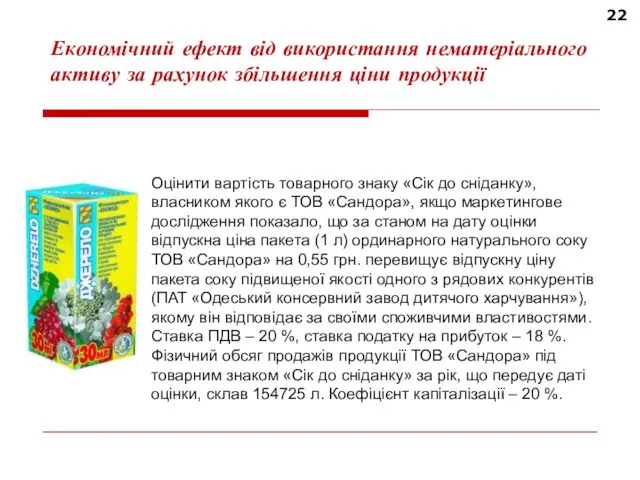

- 22. 22 Економічний ефект від використання нематеріального активу за рахунок збільшення ціни продукції Оцінити вартість товарного знаку

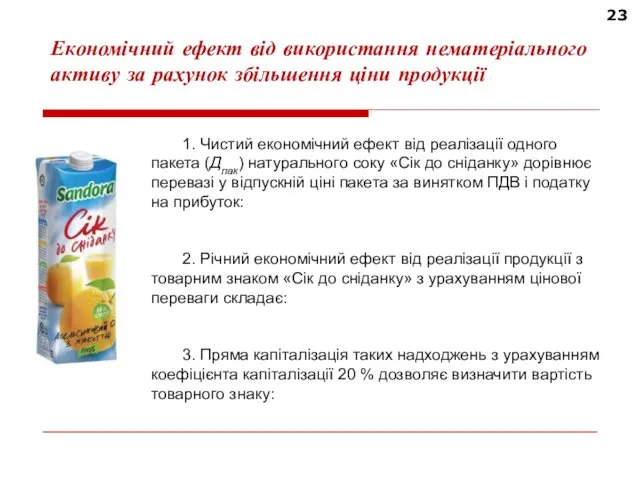

- 23. 23 Економічний ефект від використання нематеріального активу за рахунок збільшення ціни продукції 1. Чистий економічний ефект

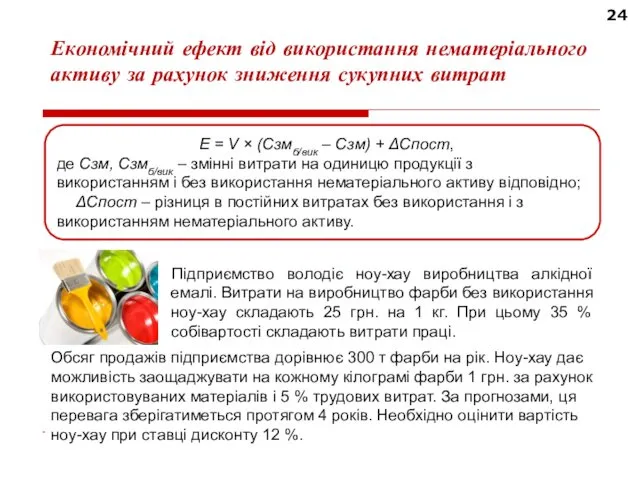

- 24. 24 Економічний ефект від використання нематеріального активу за рахунок зниження сукупних витрат E = V ×

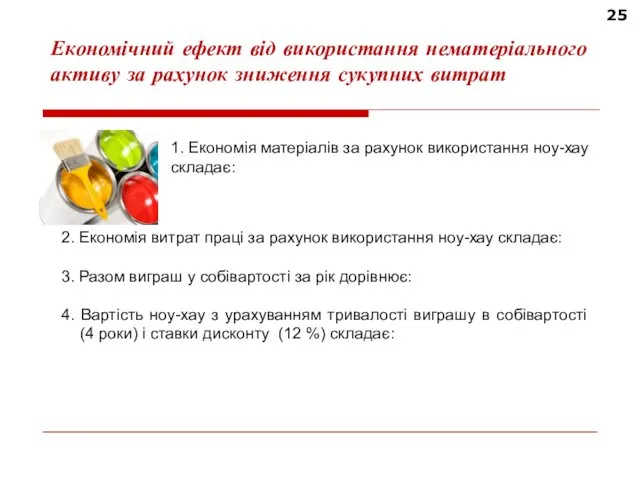

- 25. 25 Економічний ефект від використання нематеріального активу за рахунок зниження сукупних витрат 1. Економія матеріалів за

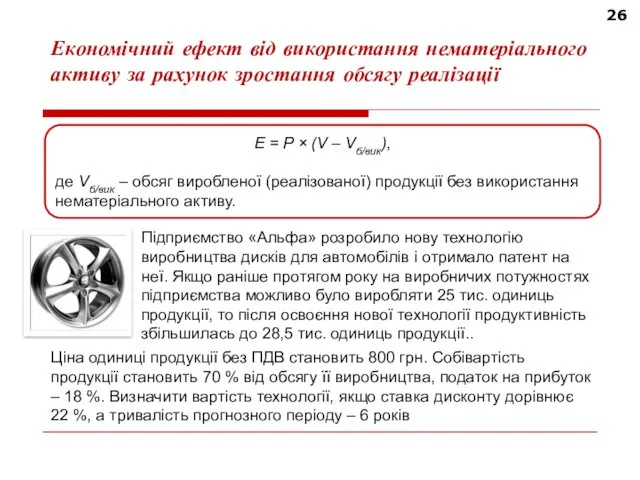

- 26. 26 Економічний ефект від використання нематеріального активу за рахунок зростання обсягу реалізації E = P ×

- 27. 27 Економічний ефект від використання нематеріального активу за рахунок зростання обсягу реалізації 1. Річний економічний ефект

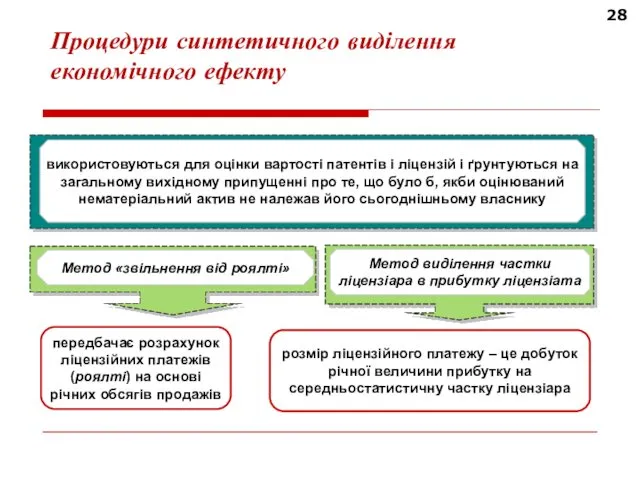

- 28. 28 Процедури синтетичного виділення економічного ефекту

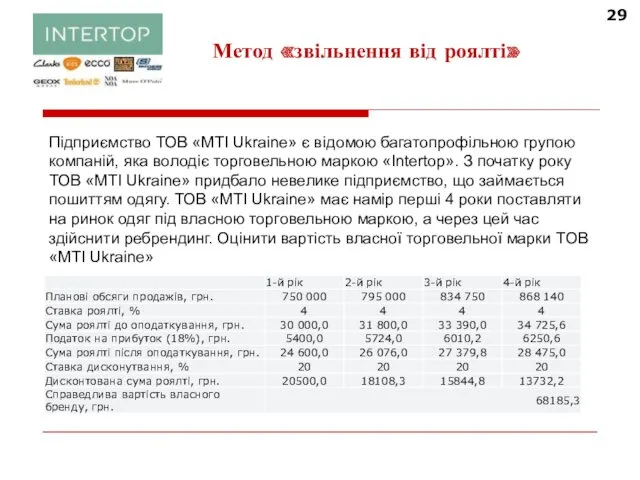

- 29. Підприємство ТОВ «MTI Ukraine» є відомою багатопрофільною групою компаній, яка володіє торговельною маркою «Intertop». З початку

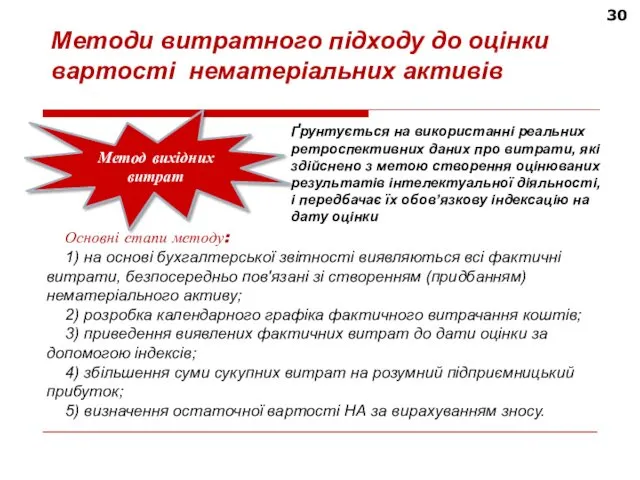

- 30. 30 Методи витратного підходу до оцінки вартості нематеріальних активів Ґрунтується на використанні реальних ретроспективних даних про

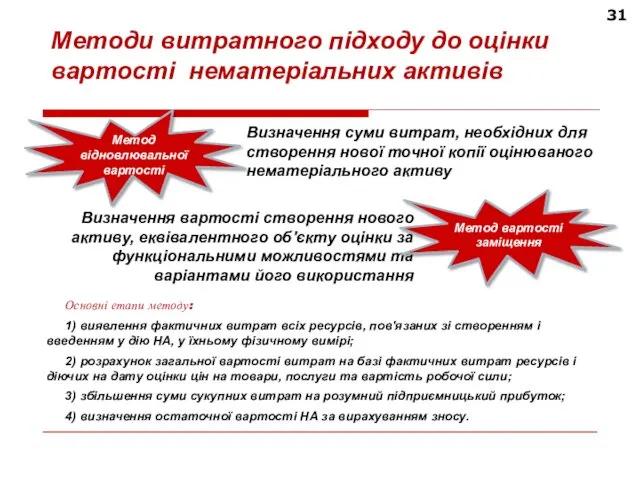

- 31. 31 Методи витратного підходу до оцінки вартості нематеріальних активів Визначення суми витрат, необхідних для створення нової

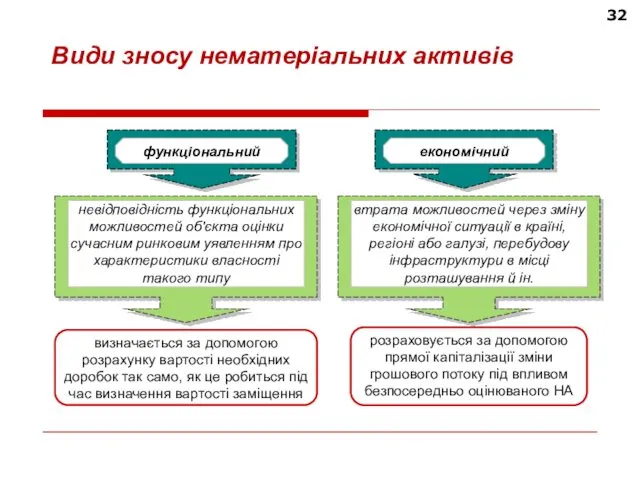

- 32. 32 Види зносу нематеріальних активів

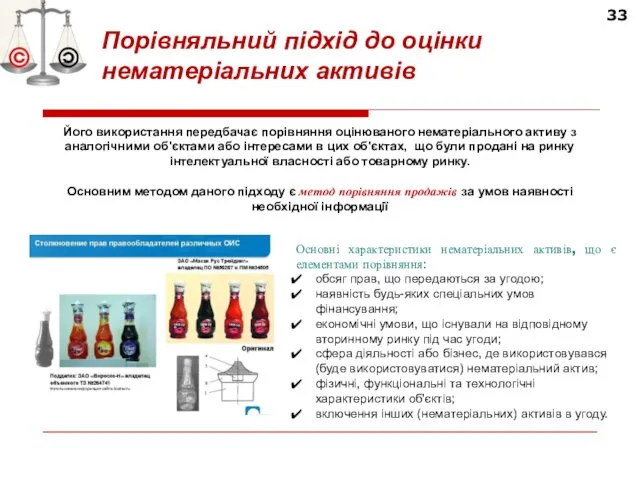

- 33. 33 Порівняльний підхід до оцінки нематеріальних активів Його використання передбачає порівняння оцінюваного нематеріального активу з аналогічними

- 35. Скачать презентацию

2

Нематеріальні активи

різного роду права та привілеї, які забезпечують власникам певний доход

2

Нематеріальні активи

різного роду права та привілеї, які забезпечують власникам певний доход

3

Економічні властивості нематеріальних активів

не мають матеріального змісту (або їх матеріально-речовинна

3

Економічні властивості нематеріальних активів

не мають матеріального змісту (або їх матеріально-речовинна

4

Класифікація нематеріальних активів за складом

ІНТЕЛЕКТУАЛЬНА ВЛАСНІСТЬ - виключне право фізичної

4

Класифікація нематеріальних активів за складом

ІНТЕЛЕКТУАЛЬНА ВЛАСНІСТЬ - виключне право фізичної

5

Об’єкти інтелектуальної власності

Першим офіційним товарним знаком став товарний знак пивоварної

5

Об’єкти інтелектуальної власності

Першим офіційним товарним знаком став товарний знак пивоварної

Alphabet Inc., Statement of Financial Position, Goodwill and Intangible Assets (USD

Alphabet Inc., Statement of Financial Position, Goodwill and Intangible Assets (USD

Alphabet Inc. Market Capitalization (USD $ in billions)

Alphabet Inc., Goodwill

Alphabet Inc. Market Capitalization (USD $ in billions)

Alphabet Inc., Goodwill

Nike Inc., Statement of Financial Position, Goodwill and Intangible Assets (USD

Nike Inc., Statement of Financial Position, Goodwill and Intangible Assets (USD

9

Класифікація нематеріальних активів за строком корисного використання

об'єкти, використання яких приносить

9

Класифікація нематеріальних активів за строком корисного використання

об'єкти, використання яких приносить

10

Класифікація нематеріальних активів за можливістю відчуження

об’єкти нематеріальних активів, що можуть

10

Класифікація нематеріальних активів за можливістю відчуження

об’єкти нематеріальних активів, що можуть

11

Класифікація нематеріальних активів за ступенем правового захисту

нематеріальні активи, що захищаються

11

Класифікація нематеріальних активів за ступенем правового захисту

нематеріальні активи, що захищаються

12

Класифікація нематеріальних активів за способом придбання (створення)

об'єкти, що розроблені особисто працівниками

12

Класифікація нематеріальних активів за способом придбання (створення)

об'єкти, що розроблені особисто працівниками

13

Цілі оцінки нематеріальних активів

13

Цілі оцінки нематеріальних активів

14

Особливості нематеріальних активів як об'єктів оцінки

14

Особливості нематеріальних активів як об'єктів оцінки

15

Пріоритети застосування підходів до оцінки нематеріальних активів

15

Пріоритети застосування підходів до оцінки нематеріальних активів

16

Методи доходного підходу до оцінки нематеріальних активів

16

Методи доходного підходу до оцінки нематеріальних активів

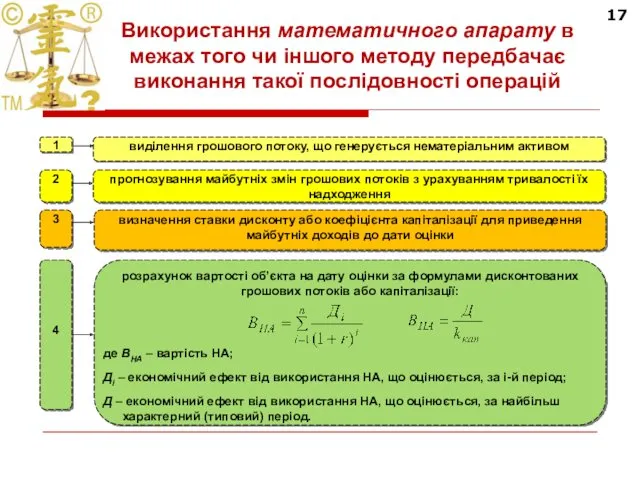

17

Використання математичного апарату в межах того чи іншого методу передбачає виконання

17

Використання математичного апарату в межах того чи іншого методу передбачає виконання

18

Джерела отримання реального економічного ефекту від використання нематеріальних активів

18

Джерела отримання реального економічного ефекту від використання нематеріальних активів

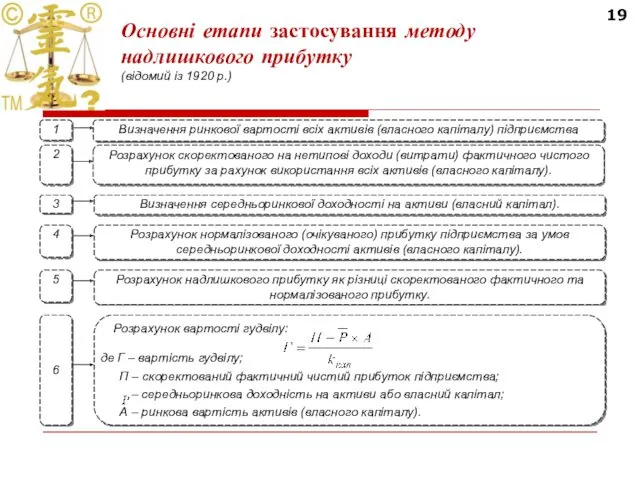

19

Основні етапи застосування методу надлишкового прибутку

(відомий із 1920 р.)

19

Основні етапи застосування методу надлишкового прибутку

(відомий із 1920 р.)

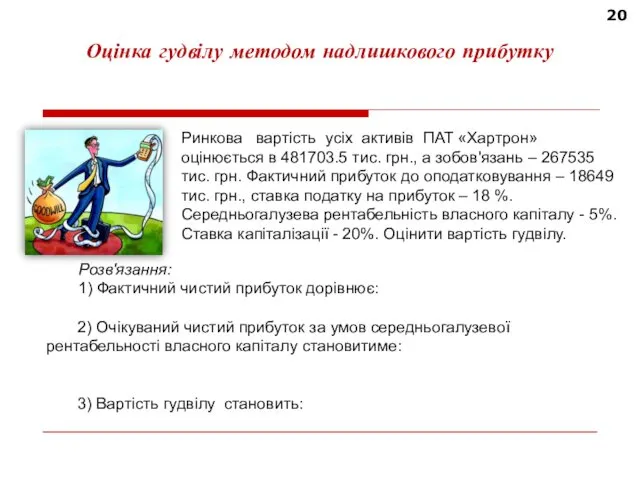

20

Оцінка гудвілу методом надлишкового прибутку

Ринкова вартість усіх активів ПАТ «Хартрон» оцінюється

20

Оцінка гудвілу методом надлишкового прибутку

Ринкова вартість усіх активів ПАТ «Хартрон» оцінюється

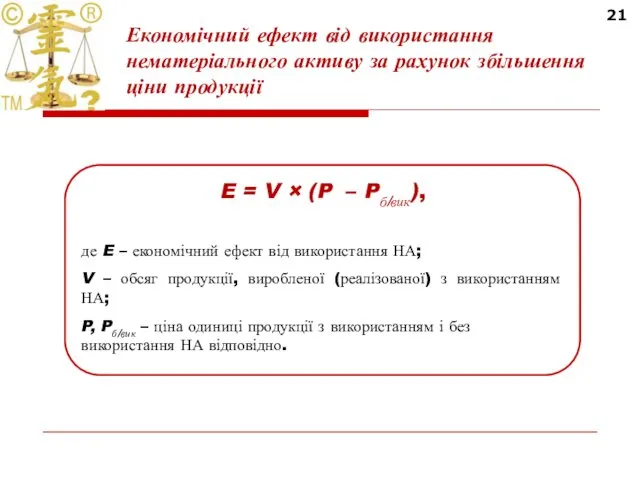

21

Економічний ефект від використання нематеріального активу за рахунок збільшення ціни продукції

E

21

Економічний ефект від використання нематеріального активу за рахунок збільшення ціни продукції

E

22

Економічний ефект від використання нематеріального активу за рахунок збільшення ціни продукції

Оцінити

22

Економічний ефект від використання нематеріального активу за рахунок збільшення ціни продукції

Оцінити

23

Економічний ефект від використання нематеріального активу за рахунок збільшення ціни продукції

1.

23

Економічний ефект від використання нематеріального активу за рахунок збільшення ціни продукції

1.

24

Економічний ефект від використання нематеріального активу за рахунок зниження сукупних витрат

24

Економічний ефект від використання нематеріального активу за рахунок зниження сукупних витрат

25

Економічний ефект від використання нематеріального активу за рахунок зниження сукупних витрат

25

Економічний ефект від використання нематеріального активу за рахунок зниження сукупних витрат

26

Економічний ефект від використання нематеріального активу за рахунок зростання обсягу реалізації

E

26

Економічний ефект від використання нематеріального активу за рахунок зростання обсягу реалізації

E

27

Економічний ефект від використання нематеріального активу за рахунок зростання обсягу реалізації

1.

27

Економічний ефект від використання нематеріального активу за рахунок зростання обсягу реалізації

1.

28

Процедури синтетичного виділення економічного ефекту

28

Процедури синтетичного виділення економічного ефекту

Підприємство ТОВ «MTI Ukraine» є відомою багатопрофільною групою компаній, яка володіє

Підприємство ТОВ «MTI Ukraine» є відомою багатопрофільною групою компаній, яка володіє

30

Методи витратного підходу до оцінки вартості нематеріальних активів

Ґрунтується на використанні реальних

30

Методи витратного підходу до оцінки вартості нематеріальних активів

Ґрунтується на використанні реальних

31

Методи витратного підходу до оцінки вартості нематеріальних активів

Визначення суми витрат, необхідних

31

Методи витратного підходу до оцінки вартості нематеріальних активів

Визначення суми витрат, необхідних

32

Види зносу нематеріальних активів

32

Види зносу нематеріальних активів

33

Порівняльний підхід до оцінки нематеріальних активів

Його використання передбачає порівняння оцінюваного нематеріального

33

Порівняльний підхід до оцінки нематеріальних активів

Його використання передбачає порівняння оцінюваного нематеріального

Государственные и муниципальные финансы

Государственные и муниципальные финансы Учет затрат на производство

Учет затрат на производство Финансовое состояние организации ООО Горем-3 и формирование направлений по его улучшению

Финансовое состояние организации ООО Горем-3 и формирование направлений по его улучшению Финансовая пирамида

Финансовая пирамида Плата за лизинг

Плата за лизинг Как в госсекторе работать с ЕНП: КБК, платежки и новые проводки

Как в госсекторе работать с ЕНП: КБК, платежки и новые проводки IMO member state audit scheme workshop for maritime administrations

IMO member state audit scheme workshop for maritime administrations Бюджет для граждан городского округа Саранск за 2015 год

Бюджет для граждан городского округа Саранск за 2015 год Удосконалення оплати та стимулювання праці на підприємстві (на прикладі ТОВ Цемент)

Удосконалення оплати та стимулювання праці на підприємстві (на прикладі ТОВ Цемент) Управление капиталом компании

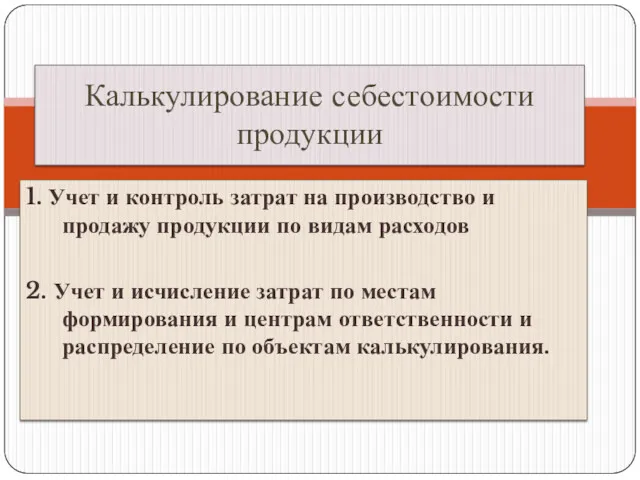

Управление капиталом компании Калькулирование себестоимости продукции. Эффективное управление затратами

Калькулирование себестоимости продукции. Эффективное управление затратами Нематериальные активы

Нематериальные активы Бухгалтерский баланс

Бухгалтерский баланс Звіт простору Дім Дім за 2018 рік

Звіт простору Дім Дім за 2018 рік Анализ затрат в процессе производства. Калькуляция себестоимости. Тема 7

Анализ затрат в процессе производства. Калькуляция себестоимости. Тема 7 Организация и правовые основы бухгалтерского учета страховых организаций

Организация и правовые основы бухгалтерского учета страховых организаций Обеспечение граждан пособиями по обязательному социальному страхованию в субъектах Российской Федерации

Обеспечение граждан пособиями по обязательному социальному страхованию в субъектах Российской Федерации Бухгалтерский учет и финансовый анализ деятельности предприятия ООО Миром

Бухгалтерский учет и финансовый анализ деятельности предприятия ООО Миром Бюджет для граждан на 2017 - 2019 гг

Бюджет для граждан на 2017 - 2019 гг Эффективность использования основных фондов автотранспортного предприятия (АТП)

Эффективность использования основных фондов автотранспортного предприятия (АТП) Основы экономического анализа. Анализ финансовой отчетности. Тема 16

Основы экономического анализа. Анализ финансовой отчетности. Тема 16 Matryoshka. Annual Report. Эффективность собственных каналов продаж

Matryoshka. Annual Report. Эффективность собственных каналов продаж Денежно-кредитная политика

Денежно-кредитная политика Общая характеристика бухгалтерского учета

Общая характеристика бухгалтерского учета Ценообразование на основе анализа конкурентов. Тема 2.5

Ценообразование на основе анализа конкурентов. Тема 2.5 Обучение сотрудников продающих подразделений, отвечающих за урегулирование убытков

Обучение сотрудников продающих подразделений, отвечающих за урегулирование убытков Теоретические основы управленческого учета

Теоретические основы управленческого учета ЛЕКЦИЯ № 1 (1)

ЛЕКЦИЯ № 1 (1)