- Правовое регулирование обязательного страхования

Содержание

- 2. По степени обязательности страхование подразделяется на: а) обязательное; б) добровольное. Обязательное страхование — страхование, осуществляемое в

- 3. Порядок и условия проведения обязательного страхования устанавливаются правительством, в той мере, в какой они предусмотрены законодательными

- 4. Обязательное страхование, как и добровольное, должно осуществляться в форме договора. При этом установлено следующее соотношение правового

- 5. Обязательное страхование не может быть прерогативой какой-либо одной страховой организации. Страховая организация, имеющая лицензию на осуществление

- 6. Ни Закон о Страховой деятельности, ни Гражданский кодекс (особенная часть) не устанавливают видов обязательного страхования, передавая

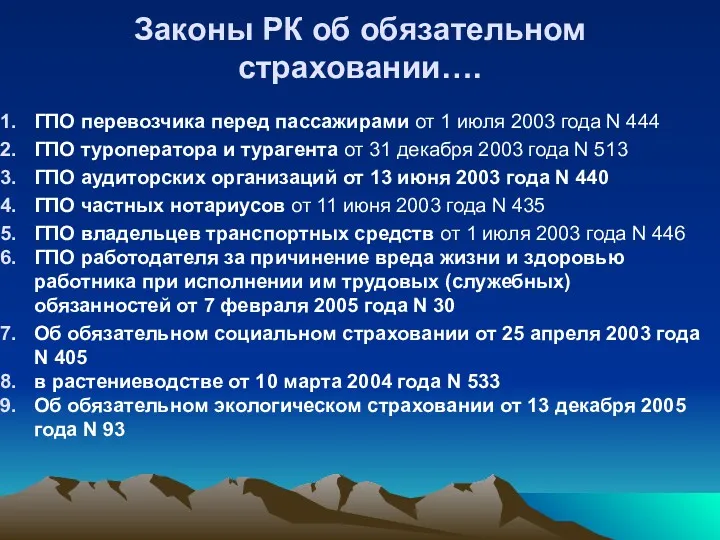

- 7. Законы РК об обязательном страховании…. ГПО перевозчика перед пассажирами от 1 июля 2003 года N 444

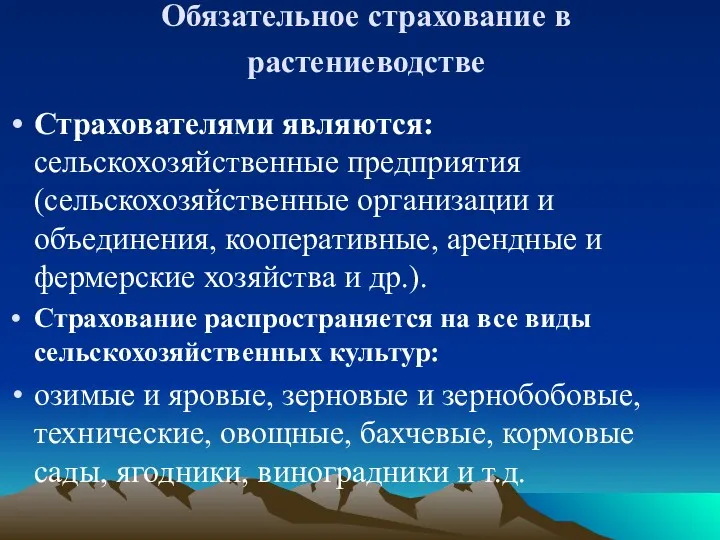

- 8. Обязательное страхование в растениеводстве Страхователями являются: сельскохозяйственные предприятия (сельскохозяйственные организации и объединения, кооперативные, арендные и фермерские

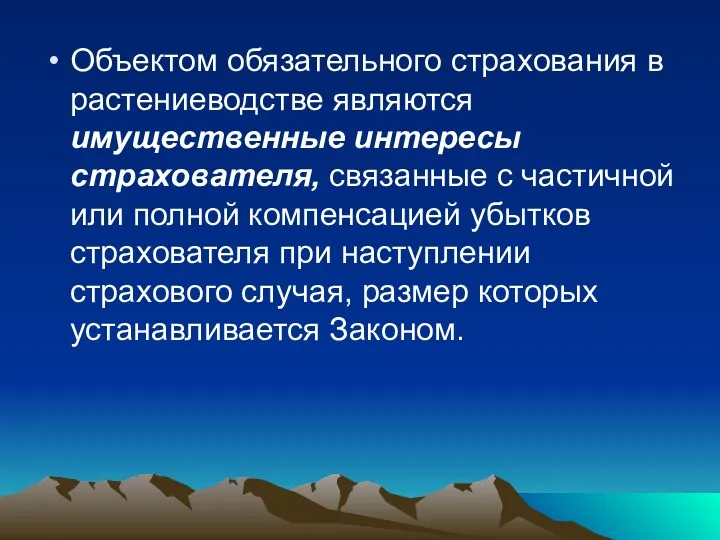

- 9. Объектом обязательного страхования в растениеводстве являются имущественные интересы страхователя, связанные с частичной или полной компенсацией убытков

- 10. К страховым случаям при обязательном страховании в растениеводстве относятся гибель или повреждение продукции растениеводства в результате

- 11. Страхование начинается со дня посадки сельскохозяйственной культуры и прекращается со дня окончания уборки урожая сельскохозяйственной культуры.

- 12. Размер страховой суммы устанавливается договором отдельно по каждому виду продукции растениеводства в соответствии с нормативом затрат

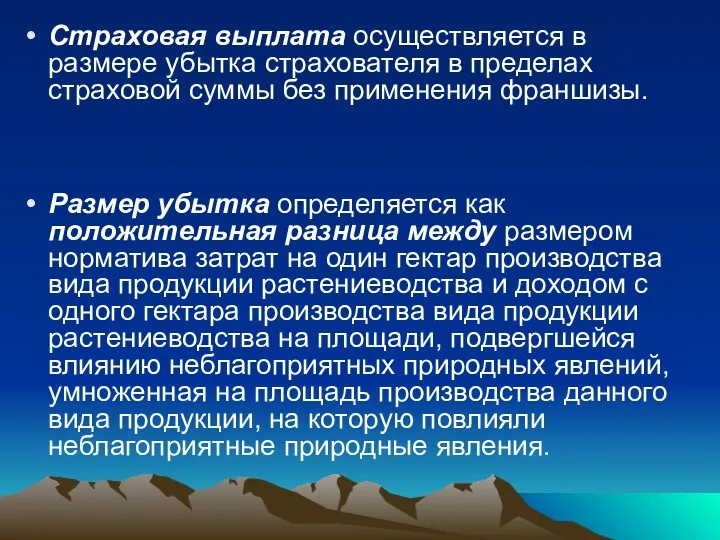

- 13. Страховая выплата осуществляется в размере убытка страхователя в пределах страховой суммы без применения франшизы. Размер убытка

- 14. Страхование ответственности Это вид страхования, где объектом выступает ответственность перед третьими (физическими и юридическими) лицами, которым

- 15. Страхование ответственности не предусматривает установление заранее страховой суммы и застрахованного, то есть физического или юридического лица,

- 16. Причинением вреда (ущерба) личности считается снижение или утрата трудоспособности физического лица вследствие телесного или иного повреждения

- 17. Страхование ответственности охватывает широкий круг видов страхования: -страхование гражданско-правовой ответственности владельцев средств транспорта; -ответственности перевозчика перед

- 18. Социально- экономическое содержание страхования гражданской ответственности владельцев транспортных средств заключается с одной стороны в защите экономических

- 19. Обязательному страхованию подлежит ГПО владельцев автотранспортных средств — юридических лиц, независимо от форм собственности и ведомственной

- 20. Объектом обязательного страхования ГПО владельцев транспортных средств является имущественный интерес застрахованного лица, связанный с его обязанностью

- 21. Для расчета годовой страховой премии, подлежащей уплате при заключении договора обязательного страхования ответственности владельцев транспортных средств,

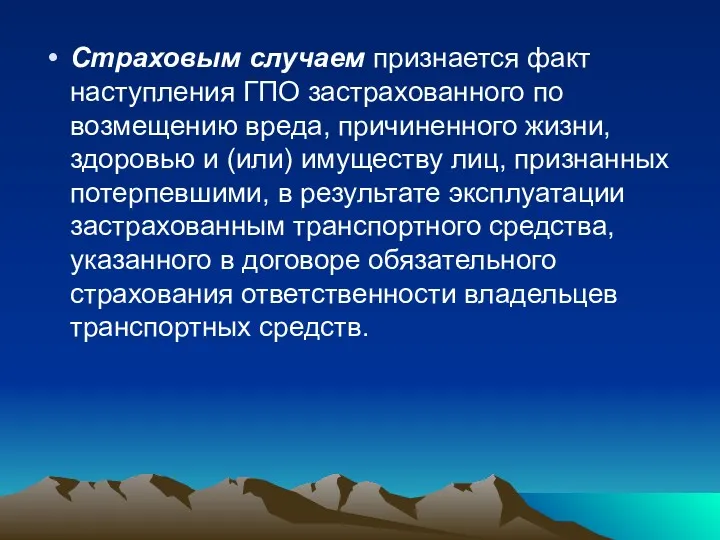

- 22. Страховым случаем признается факт наступления ГПО застрахованного по возмещению вреда, причиненного жизни, здоровью и (или) имуществу

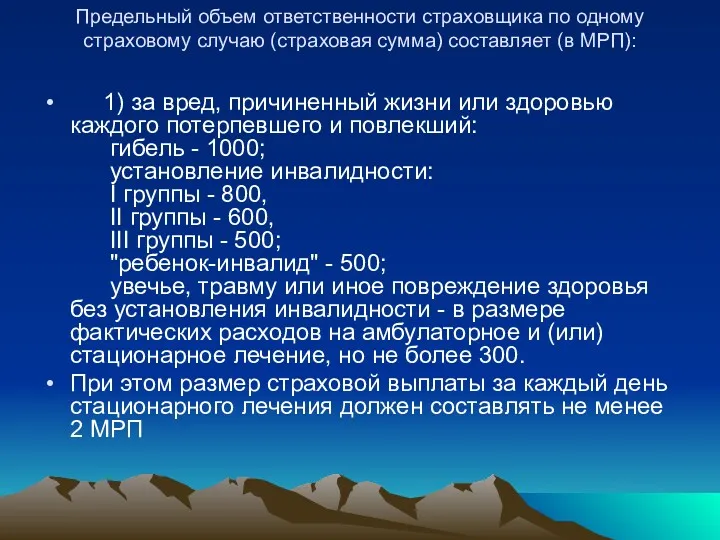

- 23. Предельный объем ответственности страховщика по одному страховому случаю (страховая сумма) составляет (в МРП): 1) за вред,

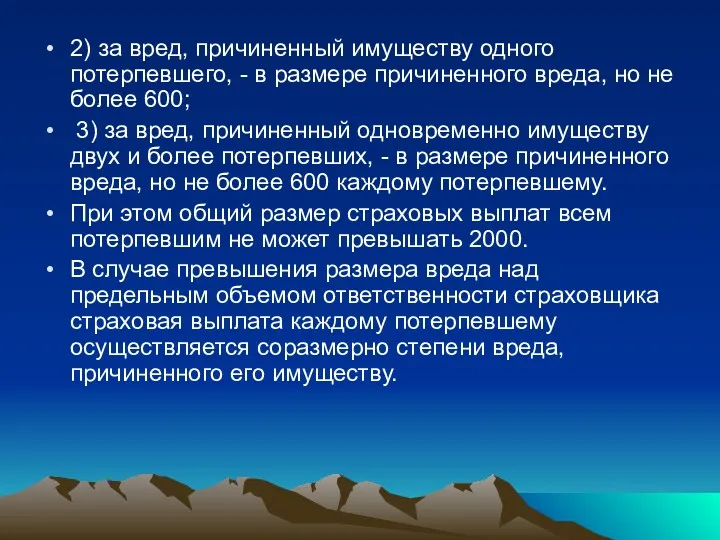

- 24. 2) за вред, причиненный имуществу одного потерпевшего, - в размере причиненного вреда, но не более 600;

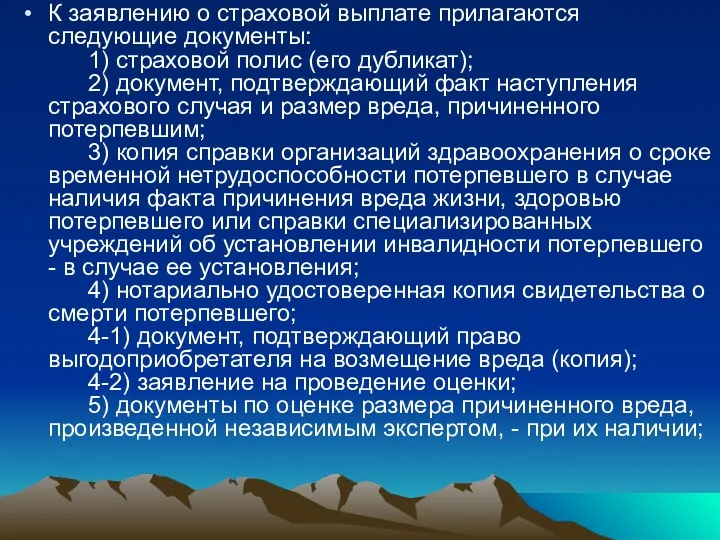

- 25. К заявлению о страховой выплате прилагаются следующие документы: 1) страховой полис (его дубликат); 2) документ, подтверждающий

- 26. 6) копия удостоверения личности выгодоприобретателя (для физического лица) или оригинал доверенности, выданной представителю юридического лица; 7)

- 27. Страховая выплата производится страховщиком в течение семи рабочих дней со дня получения им документов,

- 29. Скачать презентацию

По степени обязательности страхование подразделяется на:

а) обязательное;

б) добровольное.

Обязательное страхование —

По степени обязательности страхование подразделяется на:

а) обязательное;

б) добровольное.

Обязательное страхование —

Порядок и условия проведения обязательного страхования устанавливаются правительством, в той мере,

Порядок и условия проведения обязательного страхования устанавливаются правительством, в той мере,

Обязательное страхование, как и добровольное, должно осуществляться в форме договора.

При этом

Обязательное страхование, как и добровольное, должно осуществляться в форме договора.

При этом

Обязательное страхование не может быть прерогативой какой-либо одной страховой организации.

Страховая организация,

Обязательное страхование не может быть прерогативой какой-либо одной страховой организации.

Страховая организация,

Ни Закон о Страховой деятельности, ни Гражданский кодекс (особенная часть) не

Ни Закон о Страховой деятельности, ни Гражданский кодекс (особенная часть) не

Законы РК об обязательном страховании….

ГПО перевозчика перед пассажирами от 1 июля

Законы РК об обязательном страховании….

ГПО перевозчика перед пассажирами от 1 июля

Обязательное страхование в растениеводстве

Страхователями являются: сельскохозяйственные предприятия (сельскохозяйственные организации и

Обязательное страхование в растениеводстве

Страхователями являются: сельскохозяйственные предприятия (сельскохозяйственные организации и

Объектом обязательного страхования в растениеводстве являются имущественные интересы страхователя, связанные с

Объектом обязательного страхования в растениеводстве являются имущественные интересы страхователя, связанные с

К страховым случаям при обязательном страховании в растениеводстве относятся гибель или

К страховым случаям при обязательном страховании в растениеводстве относятся гибель или

Страхование начинается со дня посадки сельскохозяйственной культуры и прекращается со дня

Страхование начинается со дня посадки сельскохозяйственной культуры и прекращается со дня

Размер страховой суммы устанавливается договором отдельно по каждому виду продукции растениеводства

Размер страховой суммы устанавливается договором отдельно по каждому виду продукции растениеводства

Страховая выплата осуществляется в размере убытка страхователя в пределах страховой суммы

Страховая выплата осуществляется в размере убытка страхователя в пределах страховой суммы

Страхование ответственности

Это вид страхования, где объектом выступает ответственность перед третьими (физическими

Страхование ответственности

Это вид страхования, где объектом выступает ответственность перед третьими (физическими

Страхование ответственности не предусматривает установление заранее страховой суммы и застрахованного, то

Страхование ответственности не предусматривает установление заранее страховой суммы и застрахованного, то

Причинением вреда (ущерба) личности считается снижение или утрата трудоспособности физического лица

Причинением вреда (ущерба) личности считается снижение или утрата трудоспособности физического лица

Страхование ответственности охватывает широкий круг видов страхования:

-страхование гражданско-правовой ответственности владельцев средств

Страхование ответственности охватывает широкий круг видов страхования:

-страхование гражданско-правовой ответственности владельцев средств

Социально- экономическое содержание страхования гражданской ответственности владельцев транспортных средств заключается с

Социально- экономическое содержание страхования гражданской ответственности владельцев транспортных средств заключается с

Обязательному страхованию подлежит ГПО владельцев автотранспортных средств — юридических лиц, независимо

Обязательному страхованию подлежит ГПО владельцев автотранспортных средств — юридических лиц, независимо

Объектом обязательного страхования ГПО владельцев транспортных средств является имущественный интерес застрахованного

Объектом обязательного страхования ГПО владельцев транспортных средств является имущественный интерес застрахованного

Для расчета годовой страховой премии, подлежащей уплате при заключении договора обязательного

Для расчета годовой страховой премии, подлежащей уплате при заключении договора обязательного

Страховым случаем признается факт наступления ГПО застрахованного по возмещению вреда, причиненного

Страховым случаем признается факт наступления ГПО застрахованного по возмещению вреда, причиненного

Предельный объем ответственности страховщика по одному страховому случаю (страховая сумма) составляет

Предельный объем ответственности страховщика по одному страховому случаю (страховая сумма) составляет

2) за вред, причиненный имуществу одного потерпевшего, - в размере причиненного

2) за вред, причиненный имуществу одного потерпевшего, - в размере причиненного

К заявлению о страховой выплате прилагаются следующие документы:

1) страховой полис

К заявлению о страховой выплате прилагаются следующие документы: 1) страховой полис

6) копия удостоверения личности выгодоприобретателя (для физического лица) или оригинал доверенности,

6) копия удостоверения личности выгодоприобретателя (для физического лица) или оригинал доверенности,

Страховая выплата производится страховщиком в течение семи рабочих дней со дня

Страховая выплата производится страховщиком в течение семи рабочих дней со дня

Формы правления

Формы правления Конституция РФ как источник права социального обеспечения

Конституция РФ как источник права социального обеспечения The role of government

The role of government Гражданин России

Гражданин России Архивное хранение конфиденциальных документов

Архивное хранение конфиденциальных документов Контрактная система в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд

Контрактная система в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд Механизм и правовое обоснование изъятия земельных участков для государственных и муниципальных нужд

Механизм и правовое обоснование изъятия земельных участков для государственных и муниципальных нужд Гражданское право

Гражданское право Понятие, сущность и функции международного права

Понятие, сущность и функции международного права 10 сентября – единый день голосования

10 сентября – единый день голосования Обзор изменений законодательства о контрактной системе в сфере закупок

Обзор изменений законодательства о контрактной системе в сфере закупок Экстраординарные сделки. Крупные сделки

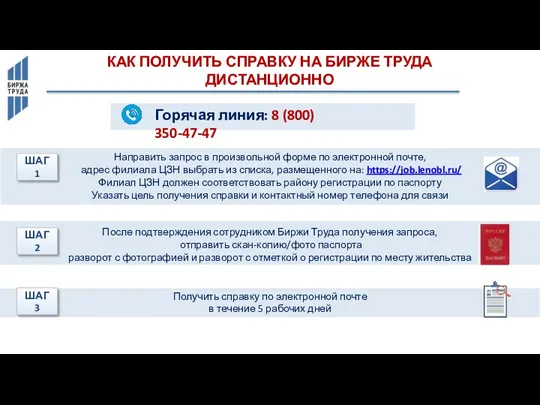

Экстраординарные сделки. Крупные сделки Как получить справку на бирже труда дистанционно

Как получить справку на бирже труда дистанционно Способы управления многоквартирным домом, плюсы и минусы различных форм управления

Способы управления многоквартирным домом, плюсы и минусы различных форм управления Основы делопроизводства в фармацевтической организации. Тема 1.14

Основы делопроизводства в фармацевтической организации. Тема 1.14 Общероссийские классификаторы технико-экономической и социальной информации (ТЭСИ)

Общероссийские классификаторы технико-экономической и социальной информации (ТЭСИ) Общая характеристика права собственности на землю

Общая характеристика права собственности на землю Форма государства

Форма государства Система организационно-правовой документации

Система организационно-правовой документации “Banning the box” in employee hiring

“Banning the box” in employee hiring Брак. Условия заключения брака, права и обязанности супругов

Брак. Условия заключения брака, права и обязанности супругов Место России в мире. Политико-государственное устройство РФ

Место России в мире. Политико-государственное устройство РФ Система управления охраной труда и промышленной безопасностью на ОАО Газпром. Уровни контроля

Система управления охраной труда и промышленной безопасностью на ОАО Газпром. Уровни контроля Интеллектуальная игра Все мы - Россияне

Интеллектуальная игра Все мы - Россияне Квитанция по ЖКХ: правовые проблемы

Квитанция по ЖКХ: правовые проблемы Механизм административно-правового регулирования

Механизм административно-правового регулирования Организация деятельности специальных учреждений органов внутренних дел. (Тема 11)

Организация деятельности специальных учреждений органов внутренних дел. (Тема 11) Обзор изменений в законе 44-ФЗ

Обзор изменений в законе 44-ФЗ