- Экономика предприятия. Прибыль предприятия. (Лекция 14)

Содержание

- 2. Учебный вопрос № 1: «Доходы и расходы: понятие, сущность, виды»

- 3. Доходы увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и погашения обязательств, приводящее

- 4. Не относятся к доходам 1. суммы НДС, акцизов, налога с продаж, экспортных пошлин и других аналогичных

- 5. Не относятся к доходам 4. суммы полученных задатков; 5. суммы полученных залогов; 6. суммы, полученные в

- 6. Расходы уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и возникновения обязательств, приводящее

- 7. Не признается расходами 1. приобретение внеоборотных активов; 2. вклады в уставные (складочные) капиталы других организаций и

- 8. Не признается расходами 4. договора комиссии; 5. перечисление авансов и задатков; 6. погашение полученных ранее кредитов

- 9. Классификация доходов (расходов)

- 10. Доходы от обычных видов деятельности выручка от продажи продукции и товаров, поступления, связанные с выполнением работ,

- 11. Расходы по обычным видам деятельности

- 12. Операционные доходы включают чистую выручку от продаж, проценты по кредитам и вкладам, поступление арендных платежей, комиссионные

- 13. Операционные расходы включают денежные затраты на производство товара, его продажу, управление компанией, выплату процентов по привлеченным

- 14. Внереализационные доходы (расходы) доходы (расходы), не связанные с производством и реализацией основной продукции. К ним относятся

- 15. Чрезвычайные доходы поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и

- 16. Чрезвычайные расходы возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и

- 17. Учебный вопрос № 2: «Прибыль: сущность и виды»

- 18. Роль прибыли в современных условиях Прибыль является на сегодняшний день главной целью предпринимательской деятельности. Прибыль является

- 19. Роль прибыли в современных условиях 4. Прибыль является главным источником возрастания рыночной стоимости предприятия, что обеспечивается

- 20. Роль прибыли в современных условиях 6. Прибыль предприятия является важнейшим источником удовлетворения социальных потребностей общества. 7.

- 21. Основные подходы к формулированию сущностной трактовки прибыли: экономический, бухгалтерский.

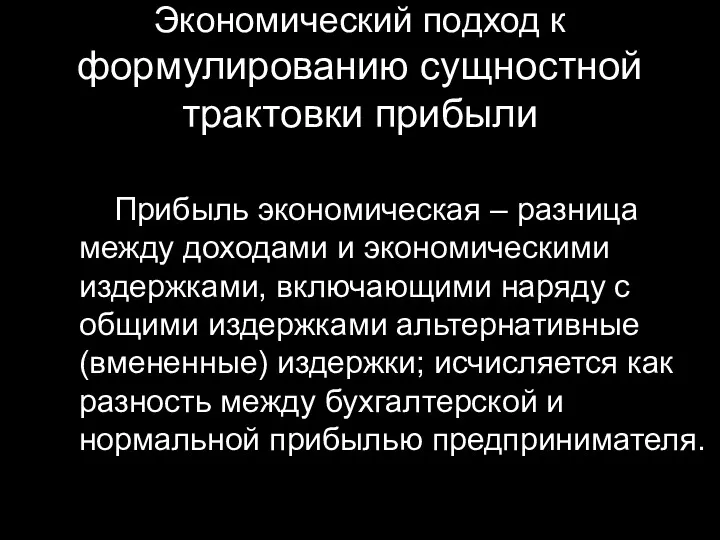

- 22. Экономический подход к формулированию сущностной трактовки прибыли Прибыль экономическая – разница между доходами и экономическими издержками,

- 23. Бухгалтерский подход к формулированию сущностной трактовки прибыли Бухгалтерская прибыль - прибыль или убыток за период до

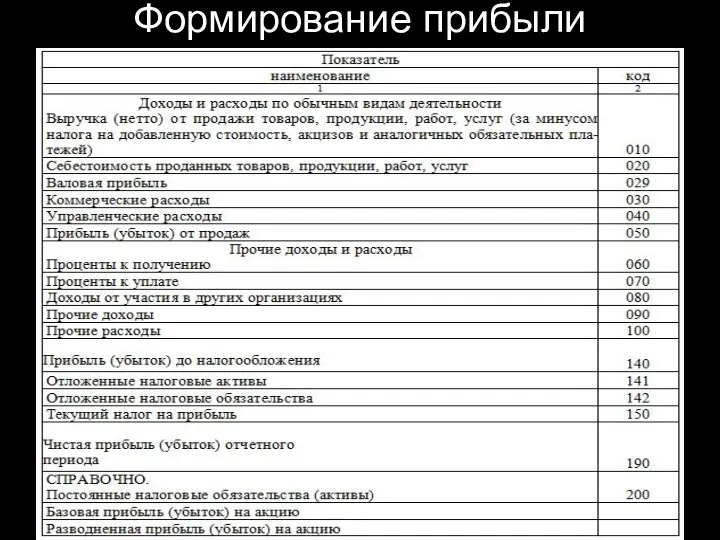

- 24. Формирование прибыли

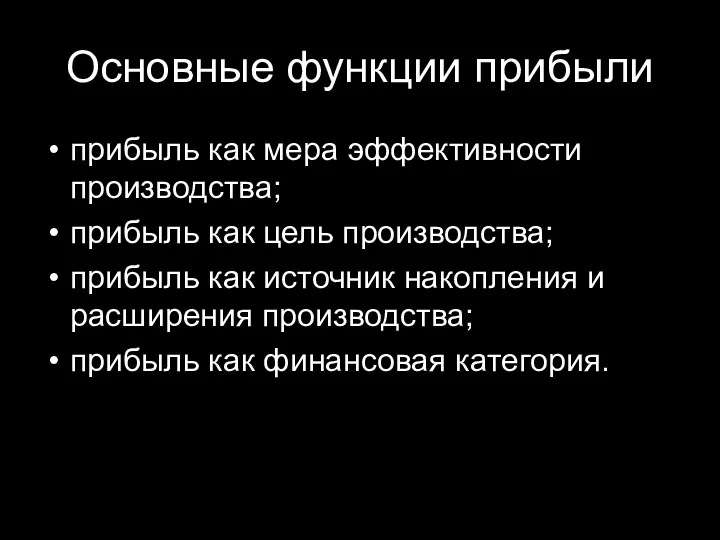

- 27. Основные функции прибыли прибыль как мера эффективности производства; прибыль как цель производства; прибыль как источник накопления

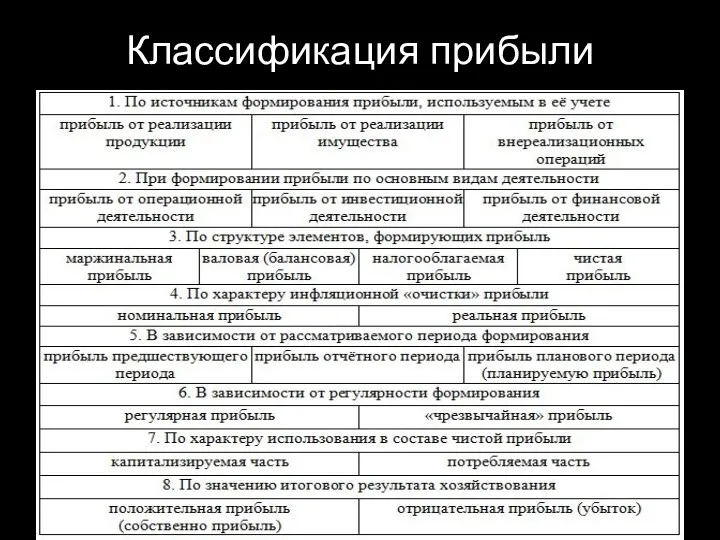

- 28. Классификация прибыли

- 30. Скачать презентацию

Учебный вопрос № 1:

«Доходы и расходы: понятие, сущность, виды»

«Доходы и расходы: понятие, сущность, виды»

Доходы

увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества)

Доходы

увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества)

Не относятся к доходам

1. суммы НДС, акцизов, налога с продаж, экспортных

Не относятся к доходам

1. суммы НДС, акцизов, налога с продаж, экспортных

Не относятся к доходам

4. суммы полученных задатков;

5. суммы полученных залогов;

6. суммы,

Не относятся к доходам

4. суммы полученных задатков;

5. суммы полученных залогов;

6. суммы,

Расходы

уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества)

Расходы

уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества)

Не признается расходами

1. приобретение внеоборотных активов;

2. вклады в уставные (складочные) капиталы

Не признается расходами

1. приобретение внеоборотных активов;

2. вклады в уставные (складочные) капиталы

Не признается расходами

4. договора комиссии;

5. перечисление авансов и задатков;

6. погашение полученных

Не признается расходами

4. договора комиссии;

5. перечисление авансов и задатков;

6. погашение полученных

Классификация доходов (расходов)

Классификация доходов (расходов)

Доходы от обычных видов деятельности

выручка от продажи продукции и товаров, поступления,

Доходы от обычных видов деятельности

выручка от продажи продукции и товаров, поступления,

Расходы по обычным видам деятельности

Расходы по обычным видам деятельности

Операционные доходы

включают чистую выручку от продаж, проценты по кредитам и вкладам,

Операционные доходы

включают чистую выручку от продаж, проценты по кредитам и вкладам,

Операционные расходы

включают денежные затраты на производство товара, его продажу, управление компанией,

Операционные расходы

включают денежные затраты на производство товара, его продажу, управление компанией,

Внереализационные доходы (расходы)

доходы (расходы), не связанные с производством и реализацией основной

Внереализационные доходы (расходы)

доходы (расходы), не связанные с производством и реализацией основной

Чрезвычайные доходы

поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного

Чрезвычайные доходы

поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного

Чрезвычайные расходы

возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия,

Чрезвычайные расходы

возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия,

Учебный вопрос № 2:

«Прибыль: сущность и виды»

«Прибыль: сущность и виды»

Роль прибыли в современных условиях

Прибыль является на сегодняшний день главной

Роль прибыли в современных условиях

Прибыль является на сегодняшний день главной

Роль прибыли в современных условиях

4. Прибыль является главным источником возрастания рыночной

Роль прибыли в современных условиях

4. Прибыль является главным источником возрастания рыночной

Роль прибыли в современных условиях

6. Прибыль предприятия является важнейшим источником удовлетворения

Роль прибыли в современных условиях

6. Прибыль предприятия является важнейшим источником удовлетворения

Основные подходы к формулированию сущностной трактовки прибыли:

экономический,

бухгалтерский.

Основные подходы к формулированию сущностной трактовки прибыли:

экономический,

бухгалтерский.

Экономический подход к формулированию сущностной трактовки прибыли

Прибыль экономическая – разница между

Экономический подход к формулированию сущностной трактовки прибыли

Прибыль экономическая – разница между

Бухгалтерский подход к формулированию сущностной трактовки прибыли

Бухгалтерская прибыль - прибыль или

Бухгалтерский подход к формулированию сущностной трактовки прибыли

Бухгалтерская прибыль - прибыль или

Формирование прибыли

Формирование прибыли

Основные функции прибыли

прибыль как мера эффективности производства;

прибыль как цель производства;

прибыль

Основные функции прибыли

прибыль как мера эффективности производства;

прибыль как цель производства;

прибыль

Классификация прибыли

Классификация прибыли

Әлемдік нарықта баға құрудың ерекшеліктері. Тақырып 5

Әлемдік нарықта баға құрудың ерекшеліктері. Тақырып 5 Анализ рынка СЭД в РФ

Анализ рынка СЭД в РФ Управление эффективностью деятельности Агентств труда и занятости населения по обучению/переобучению безработных граждан

Управление эффективностью деятельности Агентств труда и занятости населения по обучению/переобучению безработных граждан Инфрақұрылым түсінігі

Инфрақұрылым түсінігі Организация труда и трудовые отношения

Организация труда и трудовые отношения Структура национальной экономики. Сферы, сектора, комплексы, отрасли, организации

Структура национальной экономики. Сферы, сектора, комплексы, отрасли, организации Разработка инвестиционного проекта создания предприятия полиграфического продукции (на примере ООО ПОЛИГРАФИЯ+)

Разработка инвестиционного проекта создания предприятия полиграфического продукции (на примере ООО ПОЛИГРАФИЯ+) Платежный баланс

Платежный баланс Інші учасники інвестиційної діяльності

Інші учасники інвестиційної діяльності Конкурс на лучшую электронную презентацию ТвСВУ. Экономико-образовательный квест

Конкурс на лучшую электронную презентацию ТвСВУ. Экономико-образовательный квест Особенности коммерческого ценообразования

Особенности коммерческого ценообразования Рынок ценных бумаг и его участники

Рынок ценных бумаг и его участники Экономика и её роль в жизни общества презентация. (8 класс)

Экономика и её роль в жизни общества презентация. (8 класс) Урок-защита Ум в доме

Урок-защита Ум в доме Дефицит бюджета и методы его преодоления

Дефицит бюджета и методы его преодоления Қазақстан экономикасының құрамы мен құрылымы

Қазақстан экономикасының құрамы мен құрылымы Экономика России в начале XXI века

Экономика России в начале XXI века Международное научно-техническое сотрудничество

Международное научно-техническое сотрудничество Фирма в экономике отраслевых рынков

Фирма в экономике отраслевых рынков Экономический рост

Экономический рост Безработица: причины и последствия

Безработица: причины и последствия Особенности рынка земли в России

Особенности рынка земли в России Экономика, часть 2

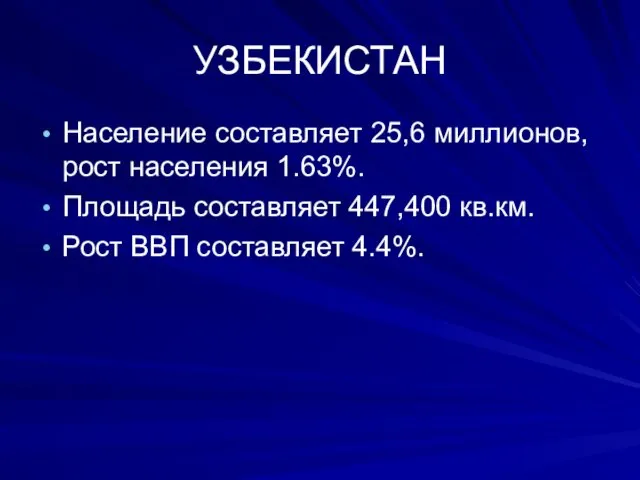

Экономика, часть 2 Узбекистан. Международная торговля

Узбекистан. Международная торговля Производственная структура организации

Производственная структура организации Неопределенность и риски логистической деятельности. Опыт хеджирования рисков

Неопределенность и риски логистической деятельности. Опыт хеджирования рисков Стратегический анализ системы управления человеческими ресурсами в ООО Surf Coffee

Стратегический анализ системы управления человеческими ресурсами в ООО Surf Coffee Что такое бюджет?

Что такое бюджет?