- Платежный баланс

Содержание

- 2. Высшая школа экономики, Москва, 2014 Платежный баланс Платежный баланс – это статистический отчет, в котором отражаются

- 3. Высшая школа экономики, Москва, 2014 Платежный баланс Платежный баланс отражает движение всех экономических операций между резидентами

- 4. Высшая школа экономики, Москва, 2014 Спрос на валюту

- 5. Высшая школа экономики, Москва, 2014 Платежный баланс Поступления денежных средств > расходование денежных средств – активный

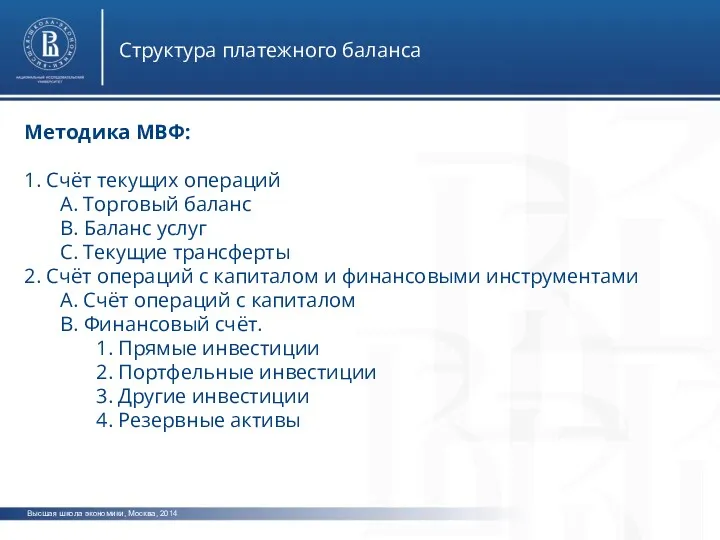

- 6. Высшая школа экономики, Москва, 2014 Структура платежного баланса Методика МВФ: 1. Счёт текущих операций A. Торговый

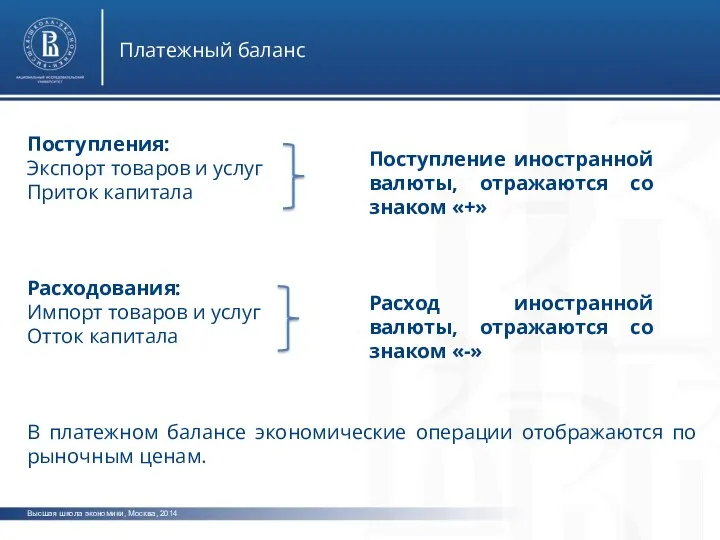

- 7. Высшая школа экономики, Москва, 2014 Платежный баланс Поступления: Экспорт товаров и услуг Приток капитала Расходования: Импорт

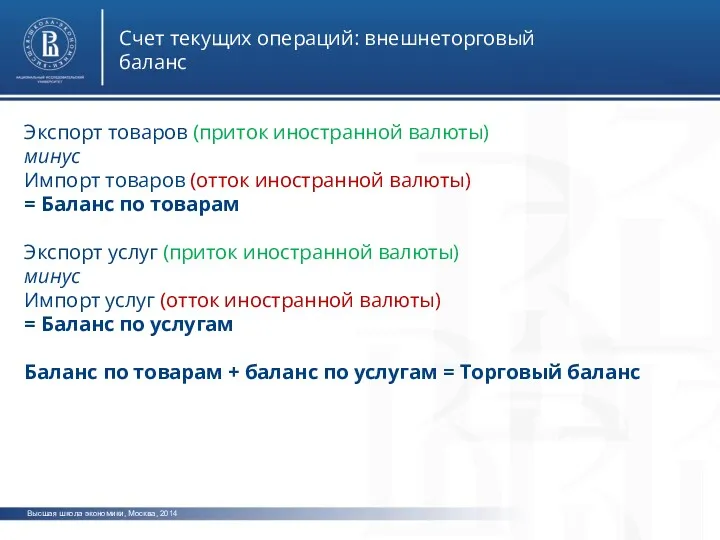

- 8. Высшая школа экономики, Москва, 2014 Счет текущих операций: внешнеторговый баланс Экспорт товаров (приток иностранной валюты) минус

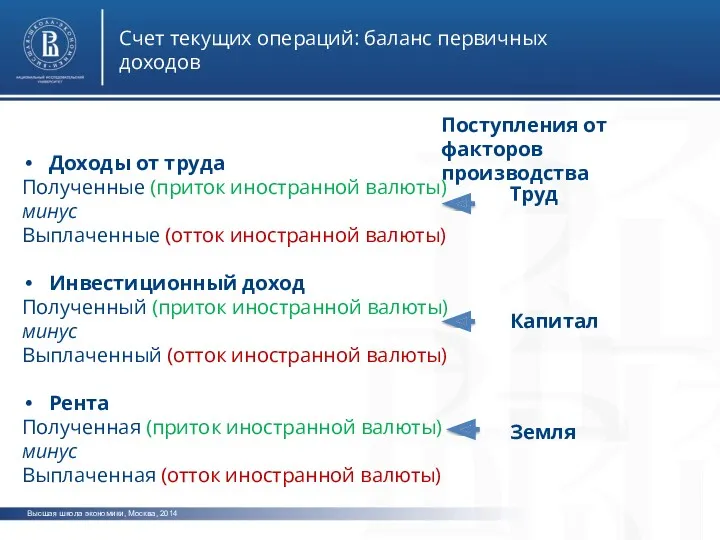

- 9. Высшая школа экономики, Москва, 2014 Счет текущих операций: баланс первичных доходов Доходы от труда Полученные (приток

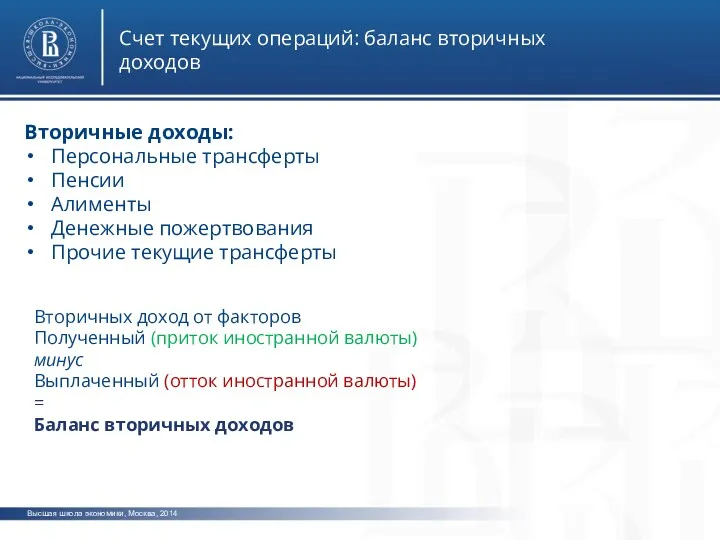

- 10. Высшая школа экономики, Москва, 2014 Счет текущих операций: баланс вторичных доходов Вторичные доходы: Персональные трансферты Пенсии

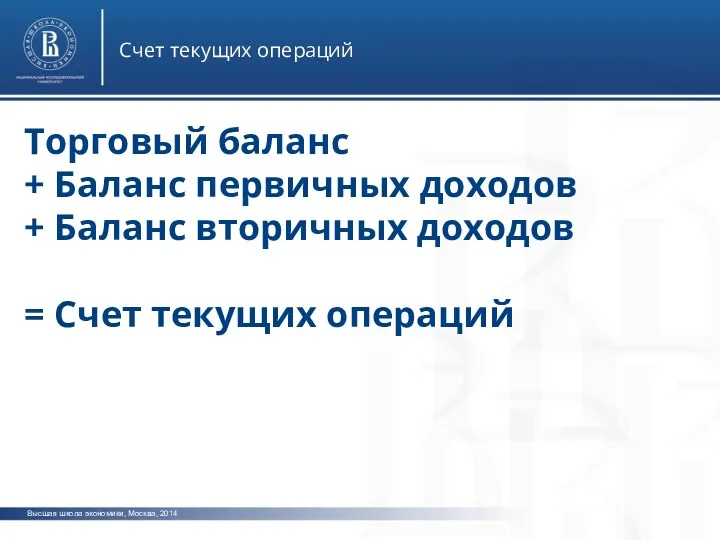

- 11. Высшая школа экономики, Москва, 2014 Счет текущих операций Торговый баланс + Баланс первичных доходов + Баланс

- 12. Высшая школа экономики, Москва, 2014 Счет операций с капиталом Приобретение/продажа непроизведенных, нефинансовых активов Натуральные ресурсы (+/-)

- 13. Высшая школа экономики, Москва, 2014 Сальдо счета текущих операций и операций с капиталом Счет текущего капитала

- 14. Высшая школа экономики, Москва, 2014 Финансовый счет Прямые инвестиции Чистое приобретение финансовых активов (потрачено ин. валюты)

- 15. Высшая школа экономики, Москва, 2014 Резервные активы Резервные активы – высоколиквидные внешние финансовые активы, находящиеся под

- 16. Высшая школа экономики, Москва, 2014 Платежный баланс Баланс финансового счета = Чистому кредитованию/заимствованию (с поправкой на

- 17. Высшая школа экономики, Москва, 2014 Платежный баланс Поскольку данные, на основе которых составляется платёжный баланс, поступают

- 18. Высшая школа экономики, Москва, 2014 Платежный баланс США

- 19. Высшая школа экономики, Москва, 2014 Платежный баланс США

- 20. Высшая школа экономики, Москва, 2014 Платежный баланс США

- 21. Высшая школа экономики, Москва, 2014 Дефицит платежного баланса США

- 23. Скачать презентацию

Высшая школа экономики, Москва, 2014

Платежный баланс

Платежный баланс – это статистический отчет,

Высшая школа экономики, Москва, 2014

Платежный баланс

Платежный баланс – это статистический отчет,

Высшая школа экономики, Москва, 2014

Платежный баланс

Платежный баланс отражает движение всех экономических

Высшая школа экономики, Москва, 2014

Платежный баланс

Платежный баланс отражает движение всех экономических

Высшая школа экономики, Москва, 2014

Спрос на валюту

Высшая школа экономики, Москва, 2014

Спрос на валюту

Высшая школа экономики, Москва, 2014

Платежный баланс

Поступления денежных средств > расходование денежных

Высшая школа экономики, Москва, 2014

Платежный баланс

Поступления денежных средств > расходование денежных

Высшая школа экономики, Москва, 2014

Структура платежного баланса

Методика МВФ:

1. Счёт текущих операций

A.

Высшая школа экономики, Москва, 2014

Структура платежного баланса

Методика МВФ:

1. Счёт текущих операций

A.

Высшая школа экономики, Москва, 2014

Платежный баланс

Поступления:

Экспорт товаров и услуг

Приток капитала

Расходования:

Импорт товаров

Высшая школа экономики, Москва, 2014

Платежный баланс

Поступления:

Экспорт товаров и услуг

Приток капитала

Расходования:

Импорт товаров

Высшая школа экономики, Москва, 2014

Счет текущих операций: внешнеторговый баланс

Экспорт товаров (приток

Высшая школа экономики, Москва, 2014

Счет текущих операций: внешнеторговый баланс

Экспорт товаров (приток

Высшая школа экономики, Москва, 2014

Счет текущих операций: баланс первичных доходов

Доходы от

Высшая школа экономики, Москва, 2014

Счет текущих операций: баланс первичных доходов

Доходы от

Высшая школа экономики, Москва, 2014

Счет текущих операций: баланс вторичных доходов

Вторичные доходы:

Персональные

Высшая школа экономики, Москва, 2014

Счет текущих операций: баланс вторичных доходов

Вторичные доходы:

Персональные

Высшая школа экономики, Москва, 2014

Счет текущих операций

Торговый баланс

+ Баланс первичных

Высшая школа экономики, Москва, 2014

Счет текущих операций

Торговый баланс

+ Баланс первичных

Высшая школа экономики, Москва, 2014

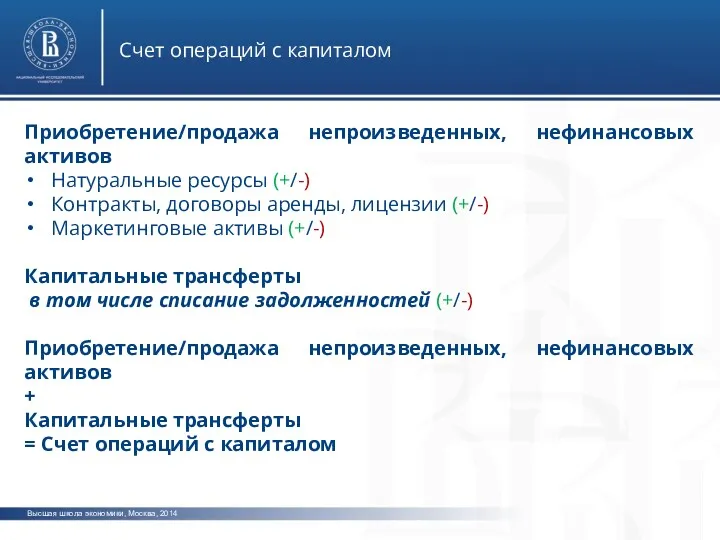

Счет операций с капиталом

Приобретение/продажа непроизведенных, нефинансовых активов

Натуральные

Высшая школа экономики, Москва, 2014

Счет операций с капиталом

Приобретение/продажа непроизведенных, нефинансовых активов

Натуральные

Высшая школа экономики, Москва, 2014

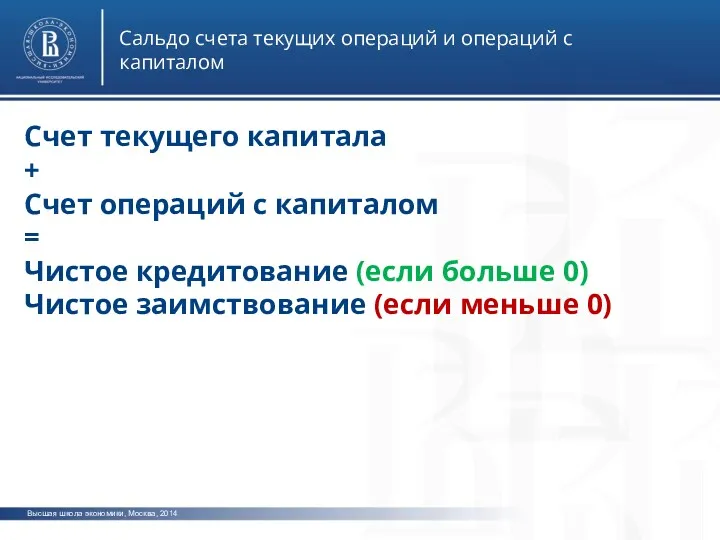

Сальдо счета текущих операций и операций с

Высшая школа экономики, Москва, 2014

Сальдо счета текущих операций и операций с

Высшая школа экономики, Москва, 2014

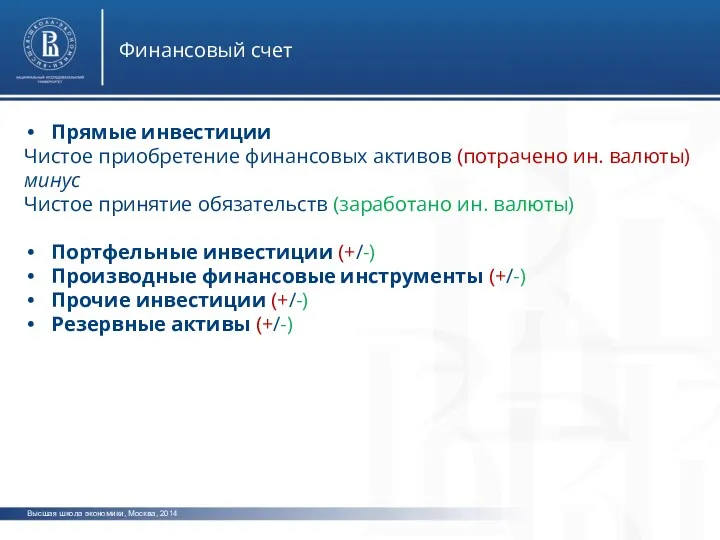

Финансовый счет

Прямые инвестиции

Чистое приобретение финансовых активов (потрачено

Высшая школа экономики, Москва, 2014

Финансовый счет

Прямые инвестиции

Чистое приобретение финансовых активов (потрачено

Высшая школа экономики, Москва, 2014

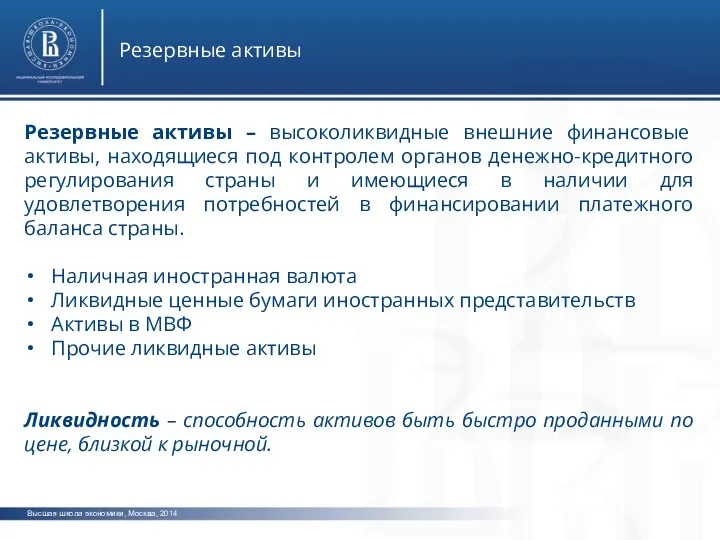

Резервные активы

Резервные активы – высоколиквидные внешние финансовые

Высшая школа экономики, Москва, 2014

Резервные активы

Резервные активы – высоколиквидные внешние финансовые

Высшая школа экономики, Москва, 2014

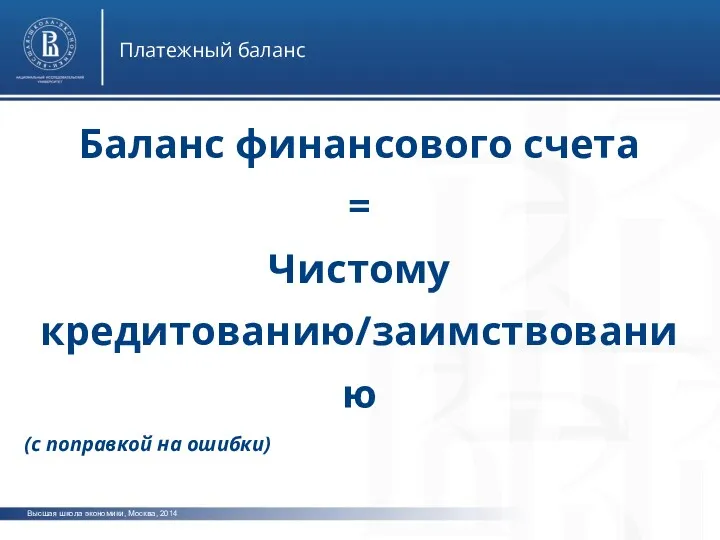

Платежный баланс

Баланс финансового счета

=

Чистому кредитованию/заимствованию

(с поправкой

Высшая школа экономики, Москва, 2014

Платежный баланс

Баланс финансового счета

=

Чистому кредитованию/заимствованию

(с поправкой

Высшая школа экономики, Москва, 2014

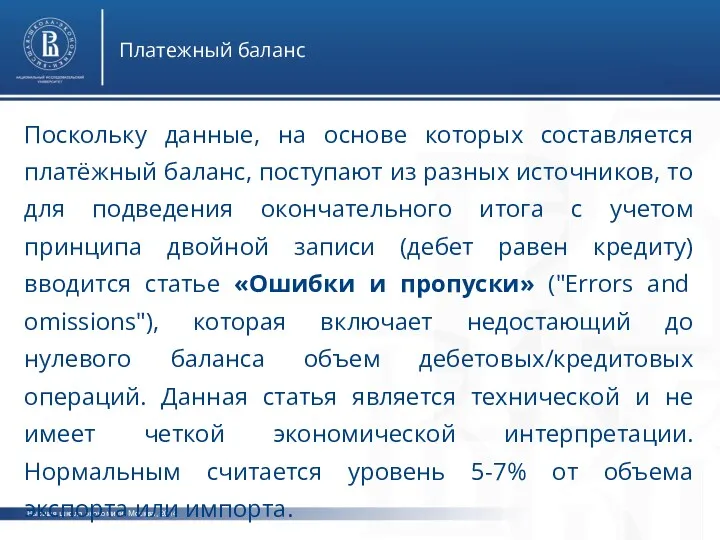

Платежный баланс

Поскольку данные, на основе которых составляется

Высшая школа экономики, Москва, 2014

Платежный баланс

Поскольку данные, на основе которых составляется

Высшая школа экономики, Москва, 2014

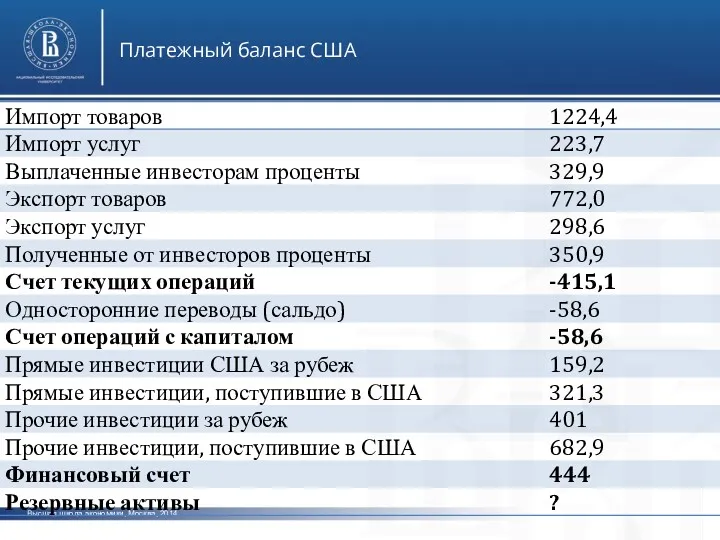

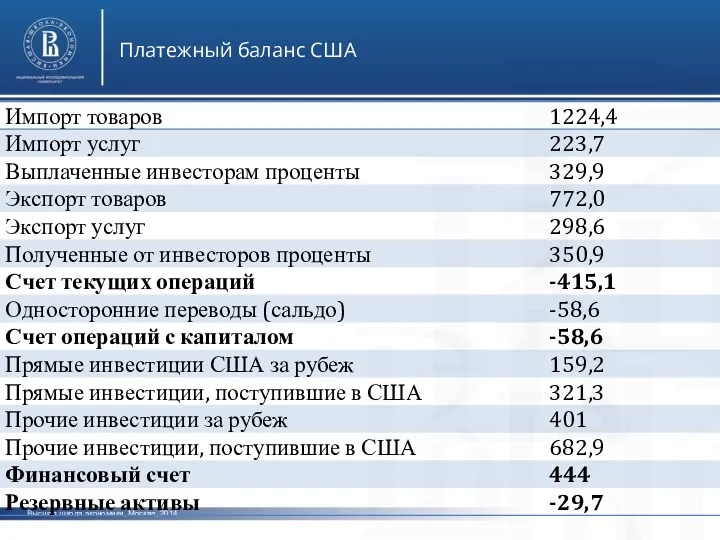

Платежный баланс США

Высшая школа экономики, Москва, 2014

Платежный баланс США

Высшая школа экономики, Москва, 2014

Платежный баланс США

Высшая школа экономики, Москва, 2014

Платежный баланс США

Высшая школа экономики, Москва, 2014

Платежный баланс США

Высшая школа экономики, Москва, 2014

Платежный баланс США

Высшая школа экономики, Москва, 2014

Дефицит платежного баланса США

Высшая школа экономики, Москва, 2014

Дефицит платежного баланса США

Глобальные проблемы энергетической безопасности

Глобальные проблемы энергетической безопасности Казахстанская модель экономического развития

Казахстанская модель экономического развития Международные организации

Международные организации Информационное обеспечение прогнозирования

Информационное обеспечение прогнозирования Рынок капитала

Рынок капитала Типы экономических систем

Типы экономических систем The Scientific Method and Economics

The Scientific Method and Economics Экономика и экономическая наука

Экономика и экономическая наука Лекция № 5. Вмешательство государства и общественное благосостояние

Лекция № 5. Вмешательство государства и общественное благосостояние Основы международной стандартизации

Основы международной стандартизации Мировая экономика и формы экономических отношений в мировом хозяйстве

Мировая экономика и формы экономических отношений в мировом хозяйстве Әлеуметтік-экономикалық процесстерді жоспарлау

Әлеуметтік-экономикалық процесстерді жоспарлау Несостоятельность рынка и государства

Несостоятельность рынка и государства Школа как пространство развития и применения компетенций

Школа как пространство развития и применения компетенций How Competition Shapes the Creation and Distribution of Economic Value

How Competition Shapes the Creation and Distribution of Economic Value Синергия. Синергетические эффекты

Синергия. Синергетические эффекты Бухгалтерский баланс

Бухгалтерский баланс Теория отраслевых рынков

Теория отраслевых рынков Введение в безопасность бизнеса

Введение в безопасность бизнеса Введение в социально-экономическую статистику (СЭС)

Введение в социально-экономическую статистику (СЭС) Рынок, его механизмы и функции

Рынок, его механизмы и функции Бюджет государства и семьи. (8 класс)

Бюджет государства и семьи. (8 класс) Бережливое производство

Бережливое производство Олигополия. .Основные черты олигополистического рынка

Олигополия. .Основные черты олигополистического рынка Экономические системы. Типы и модели экономических систем. (Тема 3)

Экономические системы. Типы и модели экономических систем. (Тема 3) Макроэкономика. Инфляция. Лекция 9

Макроэкономика. Инфляция. Лекция 9 Россия-2024: Стратегия социально-экономического развития

Россия-2024: Стратегия социально-экономического развития Экономика. Совершенная конкуренция

Экономика. Совершенная конкуренция