- Рынок капитала

Содержание

- 2. Рынок капитала – это рынок, на котором в результате взаимодействия спроса и предложения формируются цены на

- 3. Капитал в широком смысле слова – это любой ресурс, создаваемый с целью производства большого количества экономических

- 4. Для создания и увеличения капитала необходимы вложения денежных средств – инвестиции. Инвестирование – это процесс создания

- 5. Для решения вопроса об эффективности инвестирования необходимо сравнивать издержки, связанные с осуществлением проекта, и доходы, которые

- 6. Валовые инвестиции – Возмещение = Чистые инвестиции Если валовые инвестиции больше возмещения, то чистые инвестиции положительны

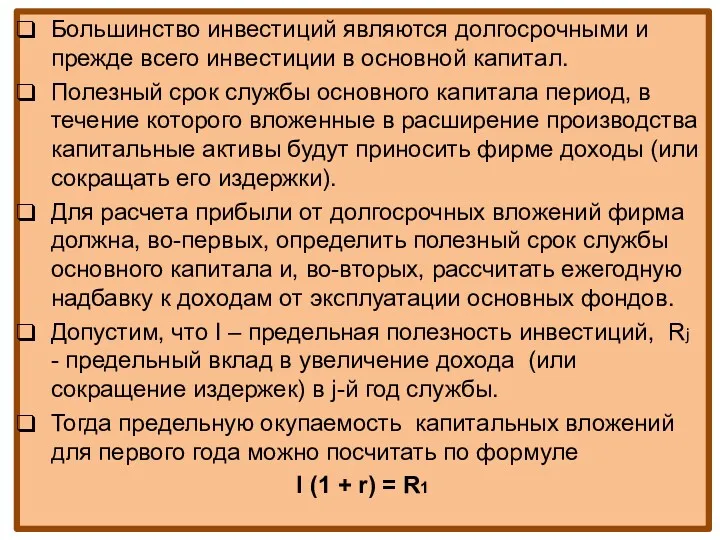

- 7. Большинство инвестиций являются долгосрочными и прежде всего инвестиции в основной капитал. Полезный срок службы основного капитала

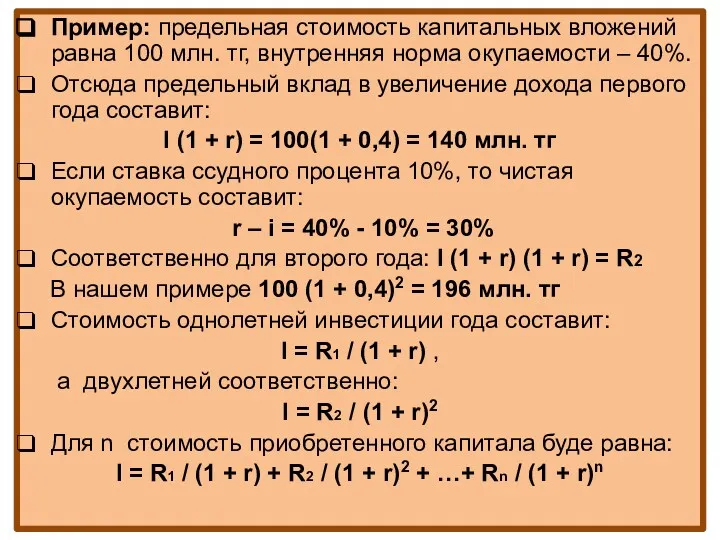

- 8. Пример: предельная стоимость капитальных вложений равна 100 млн. тг, внутренняя норма окупаемости – 40%. Отсюда предельный

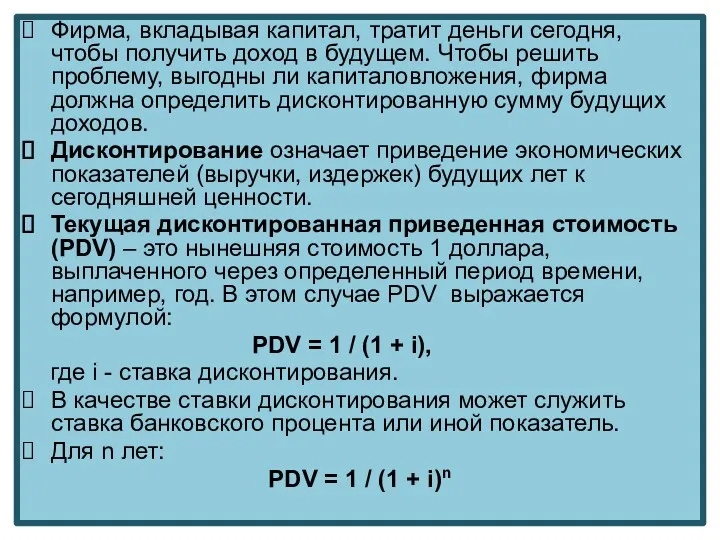

- 9. Фирма, вкладывая капитал, тратит деньги сегодня, чтобы получить доход в будущем. Чтобы решить проблему, выгодны ли

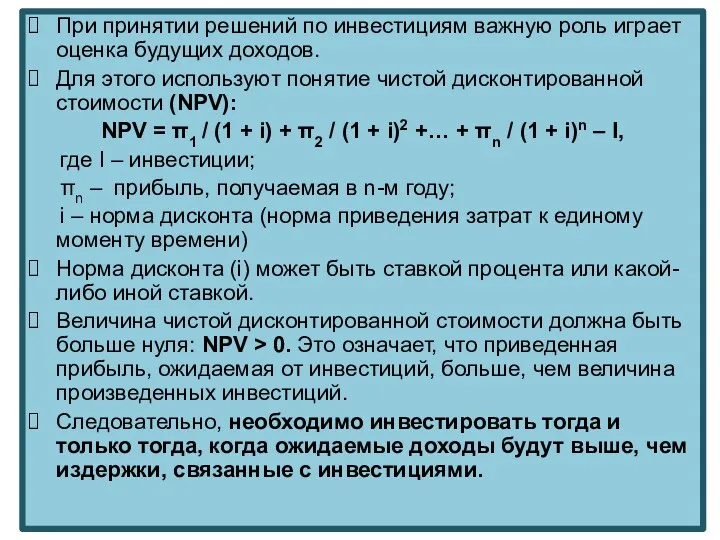

- 10. При принятии решений по инвестициям важную роль играет оценка будущих доходов. Для этого используют понятие чистой

- 11. Ставка ссудного процента зависит от спроса и предложения заемных средств Спрос на заемные средства зависит от

- 12. Основными видами ставки ссудного процента выступает номинальная процентная ставка и реальная процентная ставка Номинальная процентная ставка

- 13. Величина ставки процента зависит от Степени риска Срочно сти (кратко срочные, среднесрочные и долгосрочные Размера ссуды

- 15. Скачать презентацию

Рынок капитала – это рынок, на котором в результате взаимодействия спроса

Рынок капитала – это рынок, на котором в результате взаимодействия спроса

Капитал в широком смысле слова – это любой ресурс, создаваемый с

Капитал в широком смысле слова – это любой ресурс, создаваемый с

Для создания и увеличения капитала необходимы вложения денежных средств – инвестиции.

Для решения вопроса об эффективности инвестирования необходимо сравнивать издержки, связанные с

Для решения вопроса об эффективности инвестирования необходимо сравнивать издержки, связанные с

Валовые инвестиции – Возмещение = Чистые инвестиции

Если валовые инвестиции больше возмещения,

Валовые инвестиции – Возмещение = Чистые инвестиции

Если валовые инвестиции больше возмещения,

Большинство инвестиций являются долгосрочными и прежде всего инвестиции в основной капитал.

Полезный

Большинство инвестиций являются долгосрочными и прежде всего инвестиции в основной капитал.

Полезный

Пример: предельная стоимость капитальных вложений равна 100 млн. тг, внутренняя норма

Пример: предельная стоимость капитальных вложений равна 100 млн. тг, внутренняя норма

Фирма, вкладывая капитал, тратит деньги сегодня, чтобы получить доход в будущем.

Фирма, вкладывая капитал, тратит деньги сегодня, чтобы получить доход в будущем.

При принятии решений по инвестициям важную роль играет оценка будущих доходов.

Для

При принятии решений по инвестициям важную роль играет оценка будущих доходов.

Для

Ставка ссудного процента зависит от спроса и предложения заемных средств

Спрос на

Ставка ссудного процента зависит от спроса и предложения заемных средств

Спрос на

Основными видами ставки ссудного процента выступает номинальная процентная ставка и реальная

Основными видами ставки ссудного процента выступает номинальная процентная ставка и реальная

Величина ставки процента зависит от

Степени риска

Срочно

сти (кратко

срочные, среднесрочные и долгосрочные

Размера ссуды

Системы

Величина ставки процента зависит от

Степени риска

Срочно

сти (кратко

срочные, среднесрочные и долгосрочные

Размера ссуды

Системы

Занятость и безработица. Рынок труда

Занятость и безработица. Рынок труда Экономическая сущность и виды инвестиций

Экономическая сущность и виды инвестиций Макроэкономика. Определение выпуска, совокупное предложение и совокупный спрос

Макроэкономика. Определение выпуска, совокупное предложение и совокупный спрос Финансовая система и фискальная политика государства. Тема 11

Финансовая система и фискальная политика государства. Тема 11 Сельское хозяйство Украины

Сельское хозяйство Украины Соціальна стратифікація суспільства в умовах розвитку економічної системи капіталізму

Соціальна стратифікація суспільства в умовах розвитку економічної системи капіталізму Предпринимательство и его роль в экономике

Предпринимательство и его роль в экономике Республика Алтай

Республика Алтай Общие основы экономического развития общества. Общественное производство и его структура

Общие основы экономического развития общества. Общественное производство и его структура Презентация Основы малого бизнеса (налоги)

Презентация Основы малого бизнеса (налоги) Платежный баланс

Платежный баланс Intermediate macroeconomics. Introduction to the equilibrium model

Intermediate macroeconomics. Introduction to the equilibrium model Современное состояние и перспективы развития Западно-Сибирской железной дороги (ЗСЖД)

Современное состояние и перспективы развития Западно-Сибирской железной дороги (ЗСЖД) Предпринимательский всеобуч

Предпринимательский всеобуч Економічні потреби та виробничі можливості суспільства

Економічні потреби та виробничі можливості суспільства Экономическое развитие России в пореформенный период

Экономическое развитие России в пореформенный период Олий таълим ташкилотларида кредитмодуль тизимини ташкил этиш

Олий таълим ташкилотларида кредитмодуль тизимини ташкил этиш Экономика. Рыночные отношения

Экономика. Рыночные отношения Что изучает экономика

Что изучает экономика Международная экономика и международные экономические отношения

Международная экономика и международные экономические отношения Сферный подход в решении вопросов

Сферный подход в решении вопросов Предмет, содержание и задачи АХД

Предмет, содержание и задачи АХД Қазақстан Республикасының қаржы жүйесі мен саясаты

Қазақстан Республикасының қаржы жүйесі мен саясаты Calculating GDP. Nominal GDP, Real GDP and the GDP Deflator

Calculating GDP. Nominal GDP, Real GDP and the GDP Deflator Основные фонды предприятия

Основные фонды предприятия Инфляция и семейная экономика

Инфляция и семейная экономика Мемлекет басшысы Н.Назарбаевтың Қазақстан халқына Жолдауы. 2015 жылғы 30 қараша

Мемлекет басшысы Н.Назарбаевтың Қазақстан халқына Жолдауы. 2015 жылғы 30 қараша Основные фонды предприятия

Основные фонды предприятия