- Бухгалтерская (финансовая) отчетность. Тема 18

Содержание

- 2. Требования, предъявляемые к отчетности обязательность единообразие достоверность эффективность экономичность сопоставимость значимость и полезность полнота.

- 3. При составлении бухгалтерской отчетности бухгалтеры придерживаются следующих общепринятых принципов: - межотраслевое единство – основные отчетные формы

- 6. ОТЧЕТ о прибылях и убытках за __________________ 20__ г.

- 9. Отчет об изменении капитала приводится информация об остатках на начало и конец года, увеличении и уменьшении

- 10. Отчет о движении денежных средств Показывается остаток денежных средств на начало и конец года, источники их

- 11. Примечания к отчетности должны содержать: описание основных направлений деятельности организации, основные показатели ее деятельности; способы ведения

- 13. Скачать презентацию

Требования, предъявляемые к отчетности

обязательность

единообразие

достоверность

эффективность

экономичность

сопоставимость

значимость и полезность

полнота.

Требования, предъявляемые к отчетности

обязательность

единообразие

достоверность

эффективность

экономичность

сопоставимость

значимость и полезность

полнота.

При составлении бухгалтерской отчетности бухгалтеры придерживаются следующих общепринятых принципов:

- межотраслевое единство

При составлении бухгалтерской отчетности бухгалтеры придерживаются следующих общепринятых принципов:

- межотраслевое единство

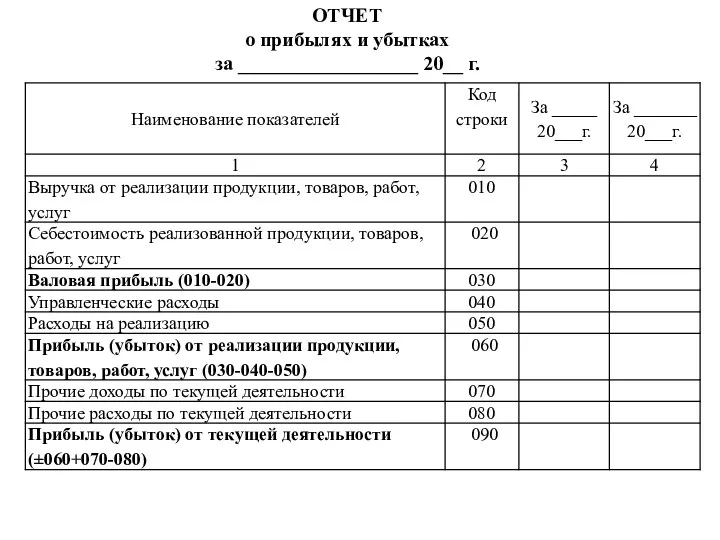

ОТЧЕТ

о прибылях и убытках

за __________________ 20__ г.

ОТЧЕТ

о прибылях и убытках

за __________________ 20__ г.

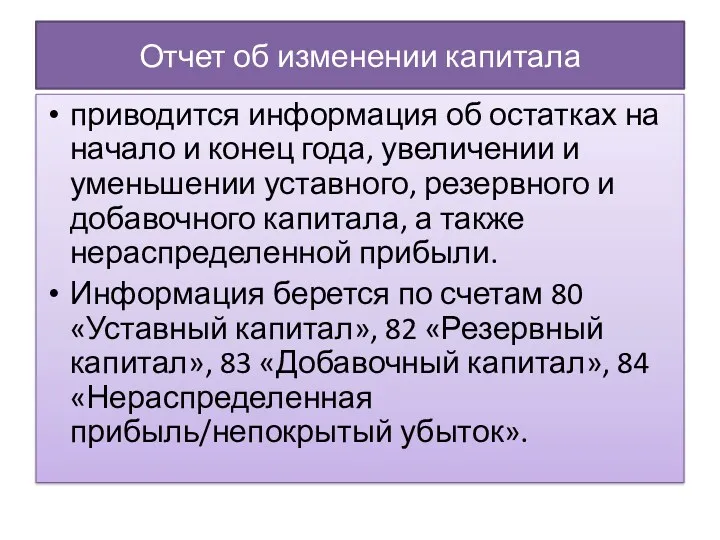

Отчет об изменении капитала

приводится информация об остатках на начало и

Отчет об изменении капитала

приводится информация об остатках на начало и

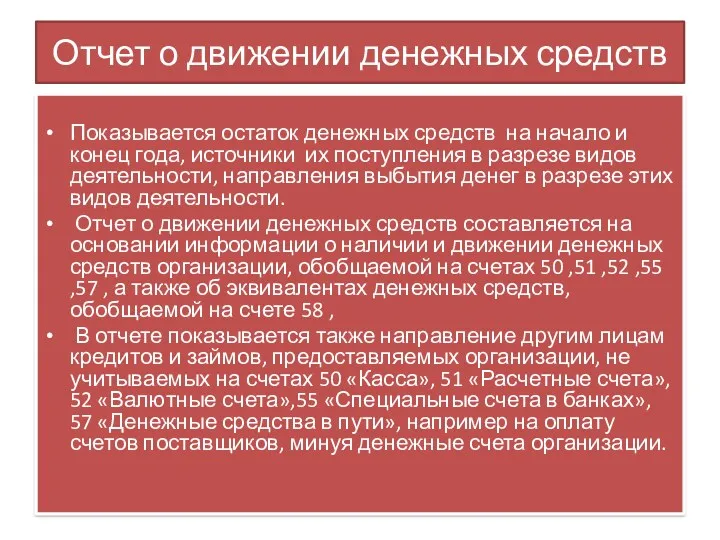

Отчет о движении денежных средств

Показывается остаток денежных средств на начало и

Отчет о движении денежных средств

Показывается остаток денежных средств на начало и

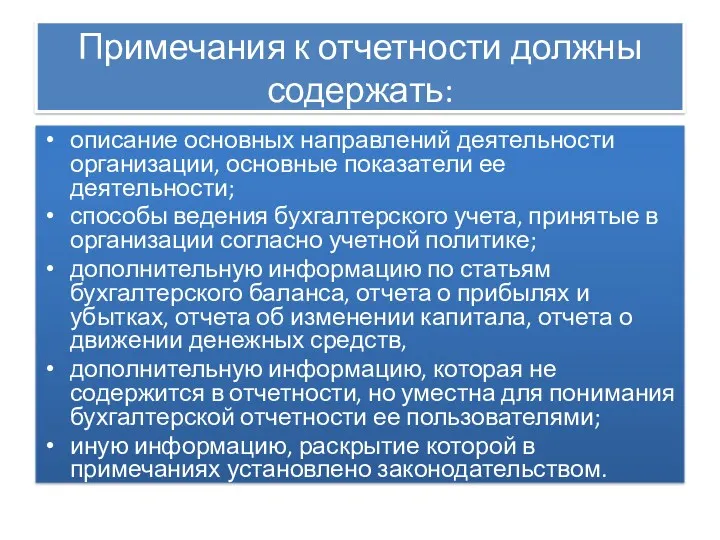

Примечания к отчетности должны содержать:

описание основных направлений деятельности организации, основные показатели

Примечания к отчетности должны содержать:

описание основных направлений деятельности организации, основные показатели

Бухгалтерский учет, контроль и анализ движения денежных средств организации

Бухгалтерский учет, контроль и анализ движения денежных средств организации Финансовая система, характеристика звеньев. Тема 4

Финансовая система, характеристика звеньев. Тема 4 ВКР: Анализ преимуществ и недостатков национальной системы платежных карт МИР

ВКР: Анализ преимуществ и недостатков национальной системы платежных карт МИР Коммерческое предложение. Объекты недвижимости ОАО “Северный коммунар”

Коммерческое предложение. Объекты недвижимости ОАО “Северный коммунар” Методы затратного подхода при оценки недвижимого имущества

Методы затратного подхода при оценки недвижимого имущества Семейный бюджет

Семейный бюджет Процедуры в деле о банкротстве. (Лекция №1)

Процедуры в деле о банкротстве. (Лекция №1) Исполнение бюджета городского округа ЗАТО Фокино за 2022 год

Исполнение бюджета городского округа ЗАТО Фокино за 2022 год Ночной аудитор отеля

Ночной аудитор отеля Банкноти України

Банкноти України Этика оценщиков

Этика оценщиков Система национальных счетов (СНС) и принципы ее

Система национальных счетов (СНС) и принципы ее Отчет об изменениях капитала

Отчет об изменениях капитала Порядок ведения кассовых операций. Составление отчетов кассира. Сдача денежной выручки

Порядок ведения кассовых операций. Составление отчетов кассира. Сдача денежной выручки Введение в экономический анализ

Введение в экономический анализ Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6

Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6 Доходы населения

Доходы населения Налоги и налогообложение

Налоги и налогообложение Социальная поддержка граждан в целях недопущения превышения роста платы граждан за коммунальные услуги

Социальная поддержка граждан в целях недопущения превышения роста платы граждан за коммунальные услуги Мультиплікатор: сутність, причини виникнення і наслідки для економіки

Мультиплікатор: сутність, причини виникнення і наслідки для економіки Итоги исполнения бюджета по доходам за 2021 год

Итоги исполнения бюджета по доходам за 2021 год Анализ Пенсионного Фонда РФ И негосударственных Пенсионных Фондов РФ Г. Владивостока

Анализ Пенсионного Фонда РФ И негосударственных Пенсионных Фондов РФ Г. Владивостока Основы бухгалтерского управленческого учета

Основы бухгалтерского управленческого учета Финансовый менеджмент

Финансовый менеджмент Оценка недвижимости. Практический семинар

Оценка недвижимости. Практический семинар Понятие страхования

Понятие страхования Финансовый анализ. Формулировка понятия. Факторы и факторный анализ. Этапы и цели

Финансовый анализ. Формулировка понятия. Факторы и факторный анализ. Этапы и цели Теоретические основы операций по доставке и инкассации денежных средств

Теоретические основы операций по доставке и инкассации денежных средств