- Управление прибылью предприятия

Содержание

- 2. Прибыль предприятия является главной целью предпринимательской деятельности. Если для собственников предприятия получение высокого уровня прибыли является

- 4. Классификация видов прибыли предприятия в разрезе предлагаемых классификационных признаков приведена в табл.1

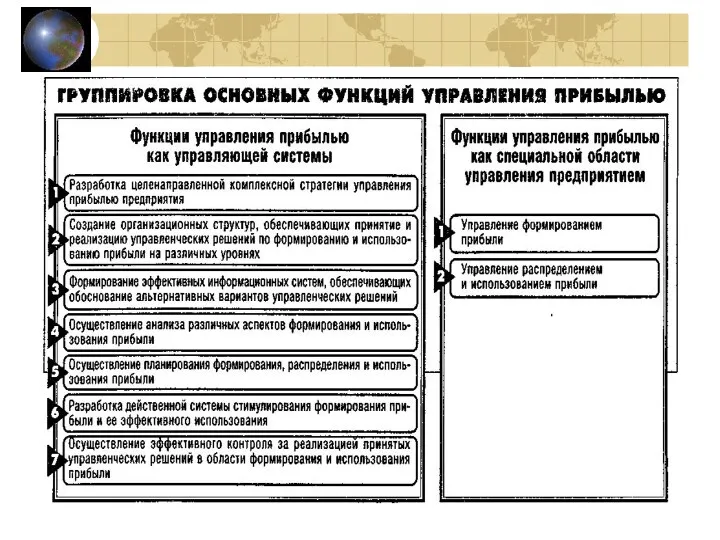

- 6. Управление прибылью представляет собой систему принципов и методов разработки и реализации управленческих решений по всем основным

- 7. 1. Интегрированность с общей системой управления предприятием. В какой бы сфере деятельности предприятия не принималось управленческое

- 8. 3. Высокий динамизм управления. Даже наиболее эффективные управленческие решения в области формирования и использования прибыли, разработанные

- 9. Ориентированность на стратегические цели развития предприятия. Какими бы прибыльными не казались те или иные проекты управленческих

- 10. В генезисе этой проблемы можно выделить три основных подхода. 1. Классическая экономическая теория утверждала, что главной

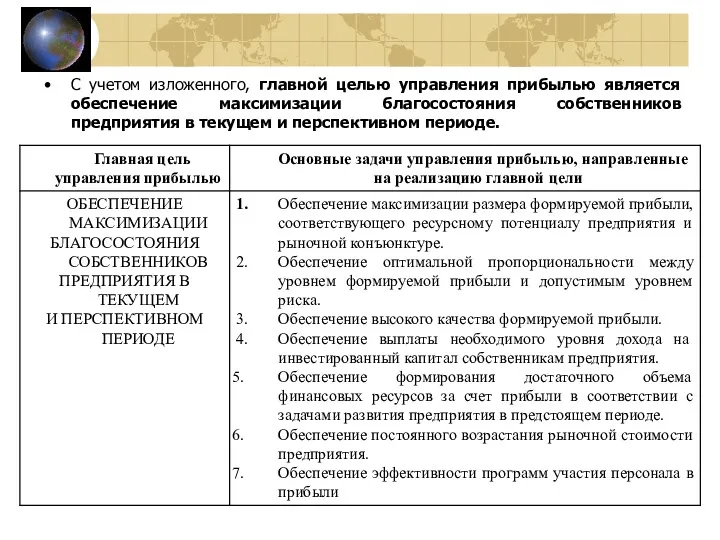

- 11. С учетом изложенного, главной целью управления прибылью является обеспечение максимизации благосостояния собственников предприятия в текущем и

- 16. Скачать презентацию

Прибыль предприятия является главной целью предпринимательской деятельности.

Если для собственников предприятия получение высокого

Прибыль предприятия является главной целью предпринимательской деятельности.

Если для собственников предприятия получение высокого

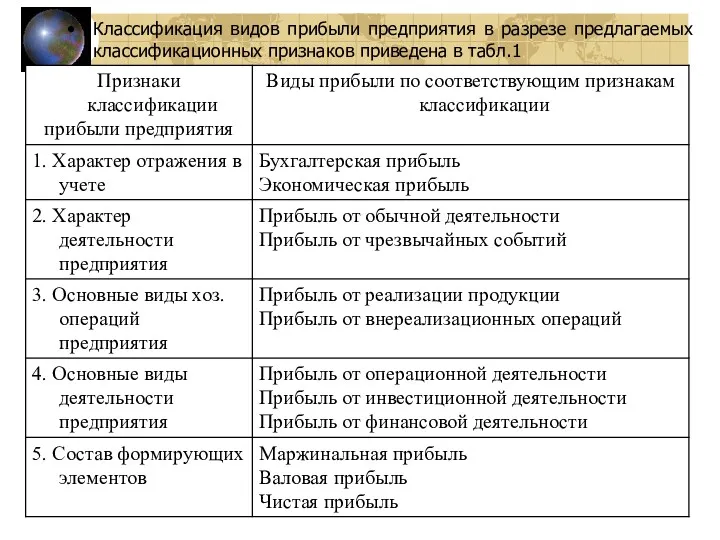

Классификация видов прибыли предприятия в разрезе предлагаемых классификационных признаков приведена в табл.1

Классификация видов прибыли предприятия в разрезе предлагаемых классификационных признаков приведена в табл.1

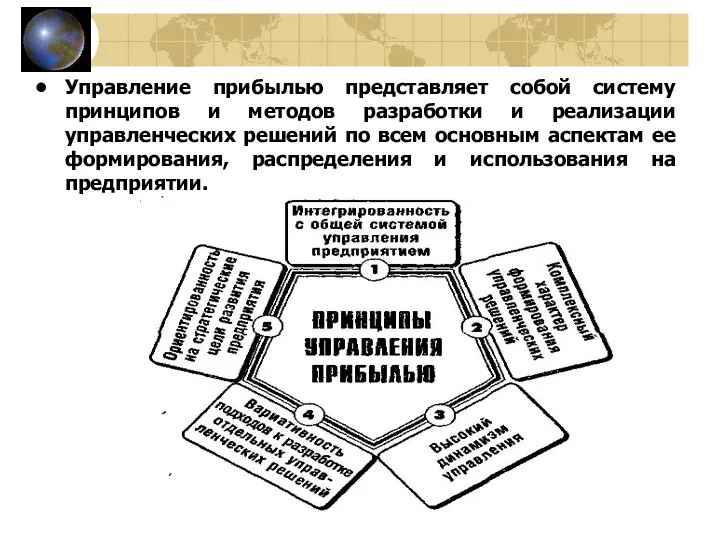

Управление прибылью представляет собой систему принципов и методов разработки и реализации управленческих решений

Управление прибылью представляет собой систему принципов и методов разработки и реализации управленческих решений

1. Интегрированность с общей системой управления предприятием. В какой бы сфере деятельности предприятия

1. Интегрированность с общей системой управления предприятием. В какой бы сфере деятельности предприятия

3. Высокий динамизм управления. Даже наиболее эффективные управленческие решения в области формирования и использования

3. Высокий динамизм управления. Даже наиболее эффективные управленческие решения в области формирования и использования

Ориентированность на стратегические цели развития предприятия. Какими бы прибыльными не казались те или

Ориентированность на стратегические цели развития предприятия. Какими бы прибыльными не казались те или

В генезисе этой проблемы можно выделить три основных подхода.

1. Классическая экономическая теория утверждала,

В генезисе этой проблемы можно выделить три основных подхода.

1. Классическая экономическая теория утверждала,

С учетом изложенного, главной целью управления прибылью является обеспечение максимизации благосостояния собственников предприятия

С учетом изложенного, главной целью управления прибылью является обеспечение максимизации благосостояния собственников предприятия

Формирование кредитной политики коммерческого банка

Формирование кредитной политики коммерческого банка Бюджетная субсидия для оплаты части процентной ставки по жилищному кредиту

Бюджетная субсидия для оплаты части процентной ставки по жилищному кредиту Текущие счета и банковские карты

Текущие счета и банковские карты Аннуитетный кредит. Финансовая рента

Аннуитетный кредит. Финансовая рента Налог на доходы физических лиц (НДФЛ)

Налог на доходы физических лиц (НДФЛ) Бухгалтерське законодавство та особливості обліку у Франції

Бухгалтерське законодавство та особливості обліку у Франції Учет валютных операций и внешнеэкономической деятельности

Учет валютных операций и внешнеэкономической деятельности Деятельность Фонда социального страхования

Деятельность Фонда социального страхования Моделі аналізу беззбитковості діяльності. Тема 3

Моделі аналізу беззбитковості діяльності. Тема 3 Финансовый менеджмент

Финансовый менеджмент Инструменты и технологии для бизнеса: краудфандинг, криптовалюта, блокчейн. (Лекция 3)

Инструменты и технологии для бизнеса: краудфандинг, криптовалюта, блокчейн. (Лекция 3) Финансирование образования

Финансирование образования Basics of simple interest

Basics of simple interest Жерді аймақтарға бөлу

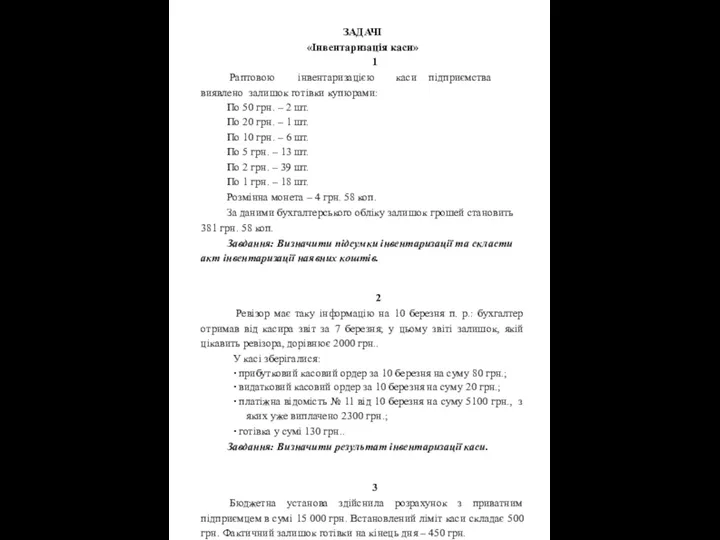

Жерді аймақтарға бөлу Задачі Інвентаризація каси

Задачі Інвентаризація каси Финансовые вычисления. Простые учетные ставки

Финансовые вычисления. Простые учетные ставки Главные изменения налогового законодательства — 2024

Главные изменения налогового законодательства — 2024 Пакет услуг Зарплатный мир, Газпромбанк

Пакет услуг Зарплатный мир, Газпромбанк Общая характеристика бухгалтерского учета

Общая характеристика бухгалтерского учета С Альфа-банком ваш зарплатный проект может быть лучше

С Альфа-банком ваш зарплатный проект может быть лучше Астана халықаралық қаржы орталығы

Астана халықаралық қаржы орталығы Примеры составления бухгалтерских операций

Примеры составления бухгалтерских операций Зарплатная карта Новикомбанка

Зарплатная карта Новикомбанка Эмиссия денег

Эмиссия денег Лад. Группа компаний

Лад. Группа компаний Показатели деятельности страховых организаций

Показатели деятельности страховых организаций Инвестиционный анализ

Инвестиционный анализ Accounting and Scandals

Accounting and Scandals