- Налоговая ответственность

Содержание

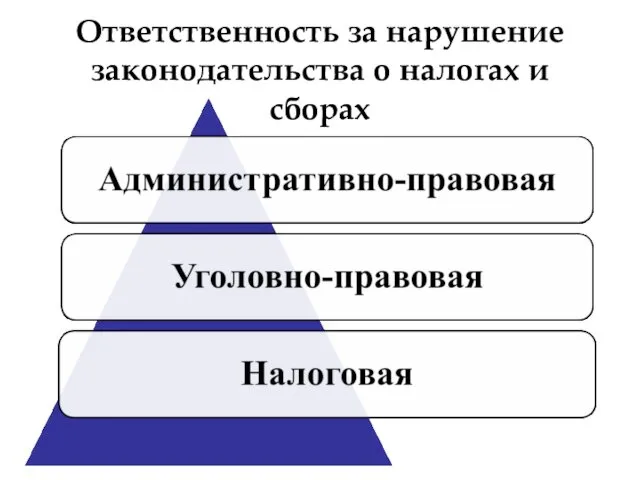

- 2. Ответственность за нарушение законодательства о налогах и сборах

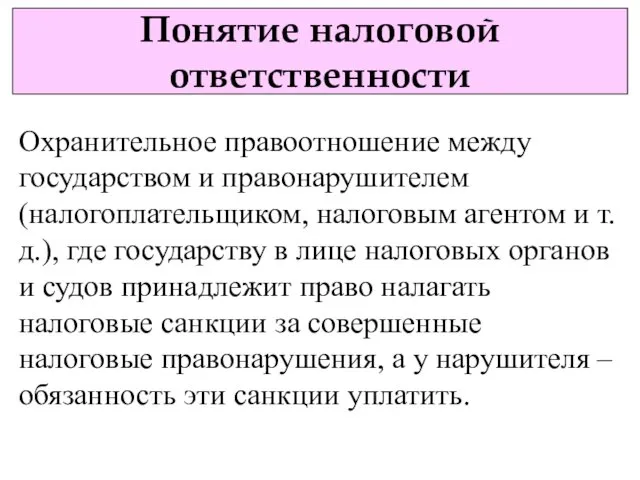

- 3. Понятие налоговой ответственности Охранительное правоотношение между государством и правонарушителем (налогоплательщиком, налоговым агентом и т.д.), где государству

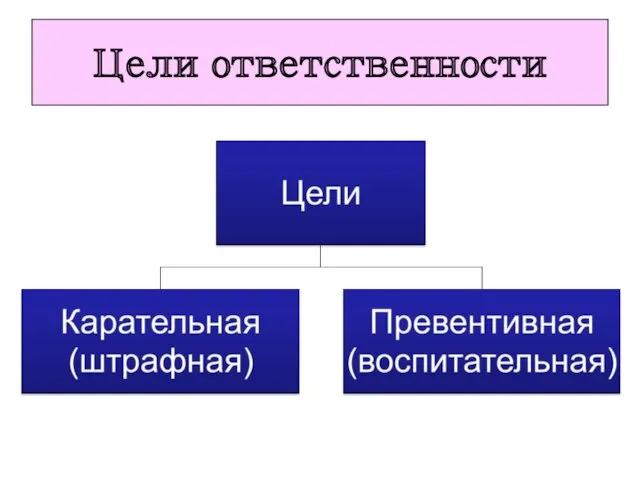

- 4. Цели ответственности

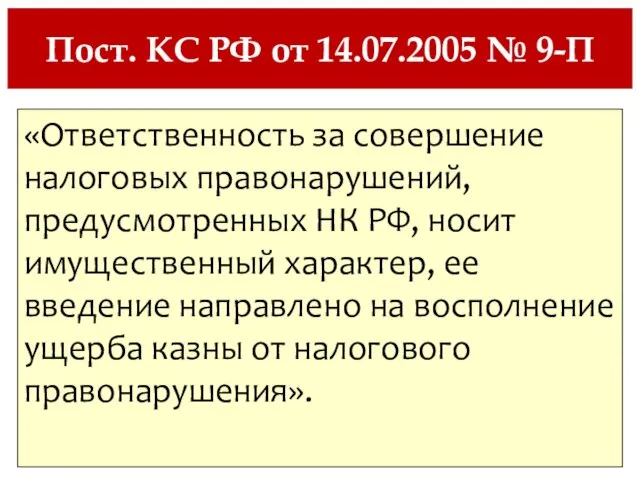

- 5. Пост. КС РФ от 14.07.2005 № 9-П «Ответственность за совершение налоговых правонарушений, предусмотренных НК РФ, носит

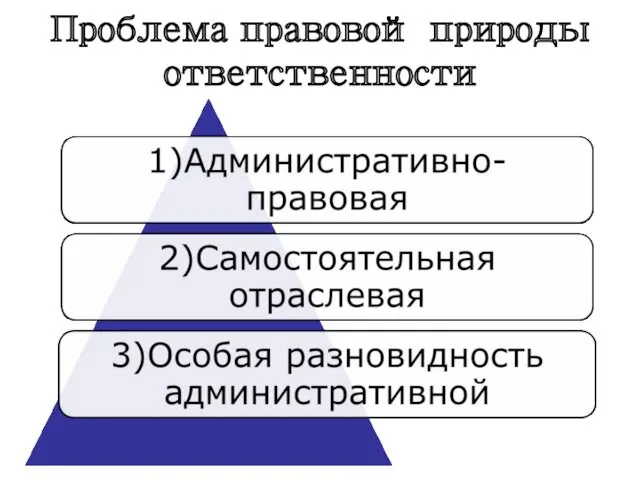

- 6. Проблема правовой природы ответственности

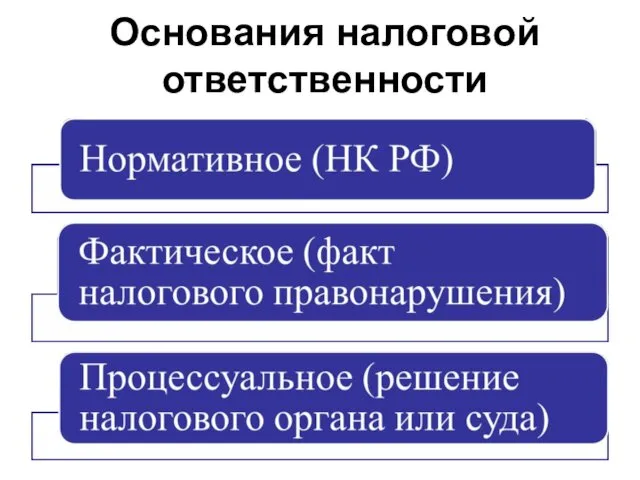

- 7. Основания налоговой ответственности

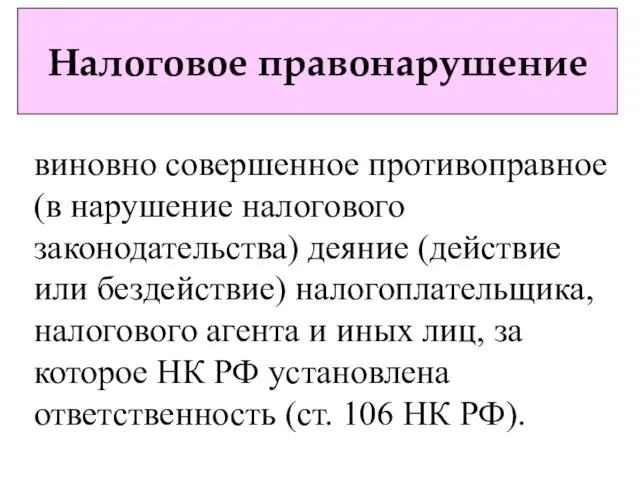

- 8. Налоговое правонарушение виновно совершенное противоправное (в нарушение налогового законодательства) деяние (действие или бездействие) налогоплательщика, налогового агента

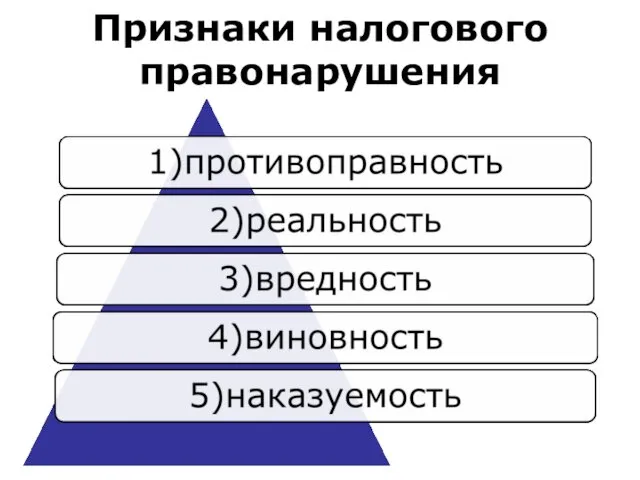

- 9. ПРИЗНАКИ НАЛОГОВОГО ПРАВОНАРУШЕНИЯ

- 10. Признаки налогового правонарушения

- 11. Субъекты ответственности

- 12. Внимание ! Должностные лица организаций (руководитель, гл. бухгалтер) не являются участниками налоговых правоотношений и субъектами налоговой

- 13. Принцип законности Никто не может быть привлечен к ответственности за совершение налогового правонарушения иначе, как по

- 14. Две грани законности

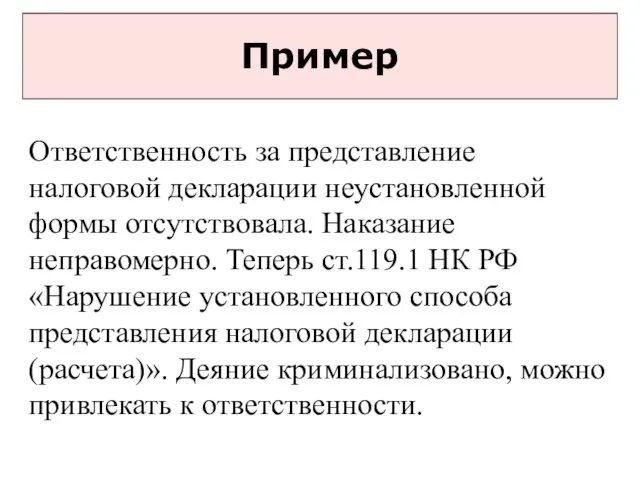

- 15. Пример Ответственность за представление налоговой декларации неустановленной формы отсутствовала. Наказание неправомерно. Теперь ст.119.1 НК РФ «Нарушение

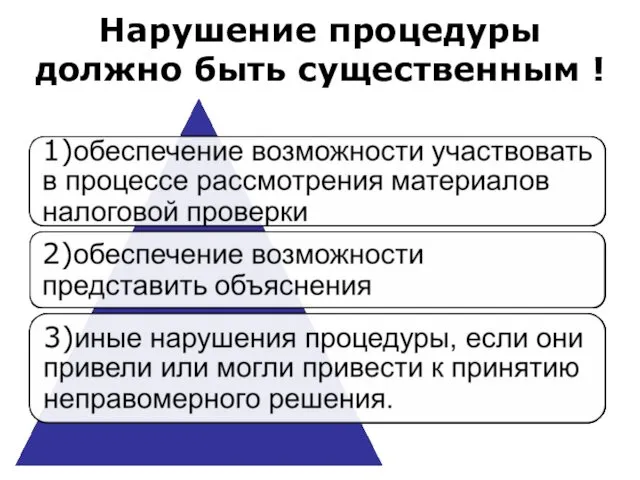

- 16. Нарушение процедуры должно быть существенным !

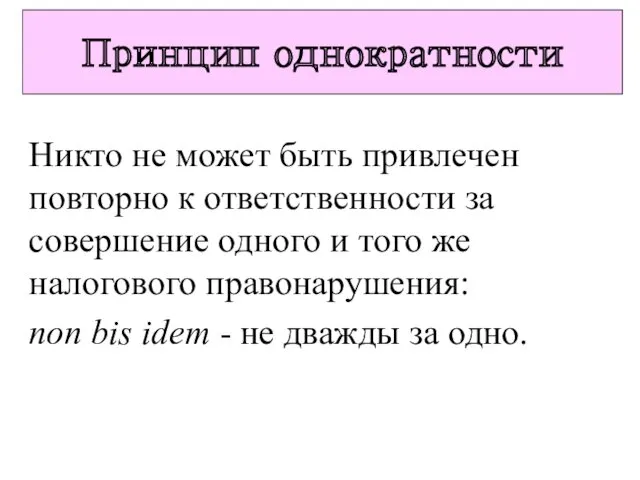

- 17. Принцип однократности Никто не может быть привлечен повторно к ответственности за совершение одного и того же

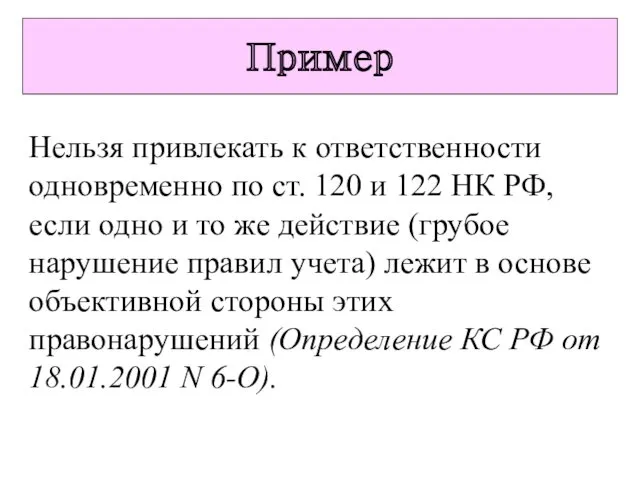

- 18. Пример Нельзя привлекать к ответственности одновременно по ст. 120 и 122 НК РФ, если одно и

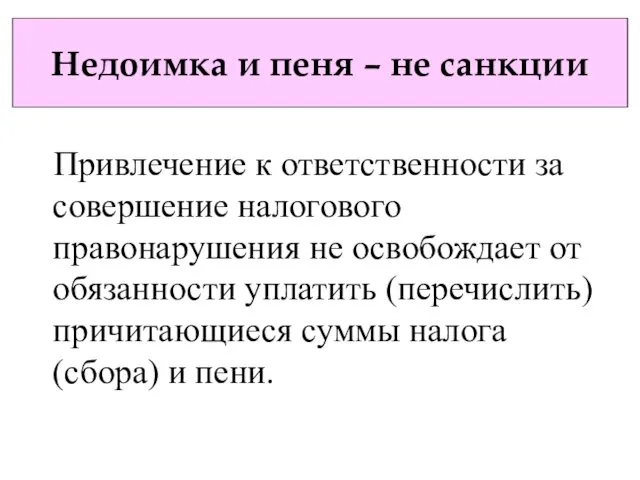

- 19. Недоимка и пеня – не санкции Привлечение к ответственности за совершение налогового правонарушения не освобождает от

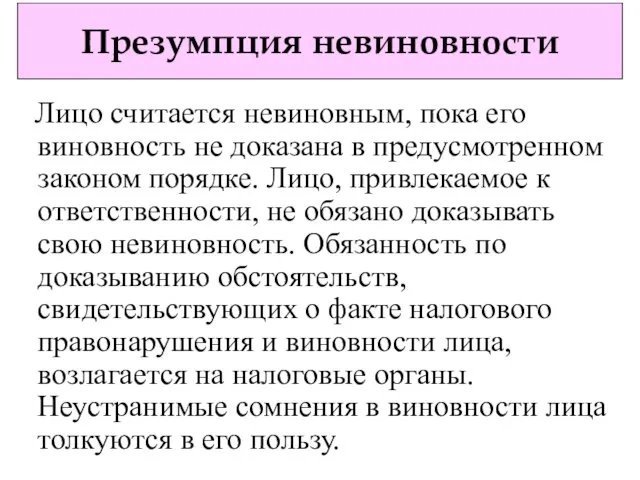

- 20. Презумпция невиновности Лицо считается невиновным, пока его виновность не доказана в предусмотренном законом порядке. Лицо, привлекаемое

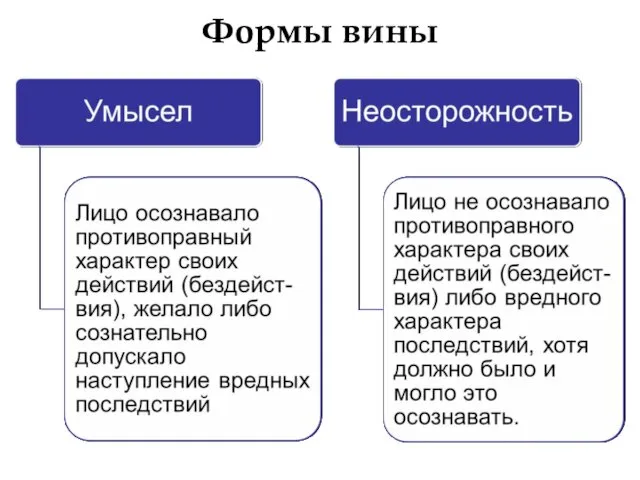

- 21. Формы вины

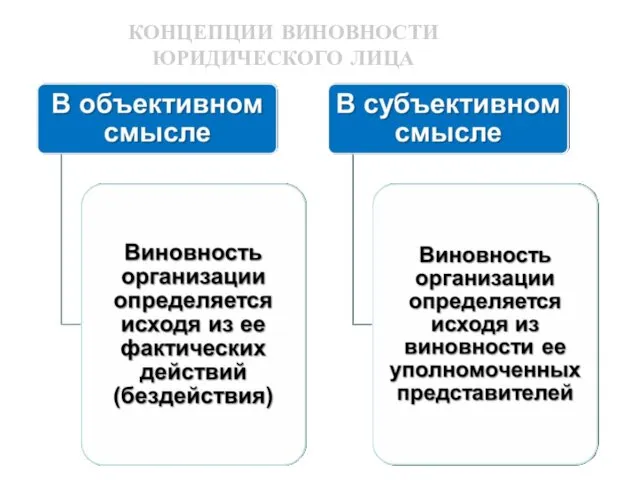

- 22. КОНЦЕПЦИИ ВИНОВНОСТИ ЮРИДИЧЕСКОГО ЛИЦА

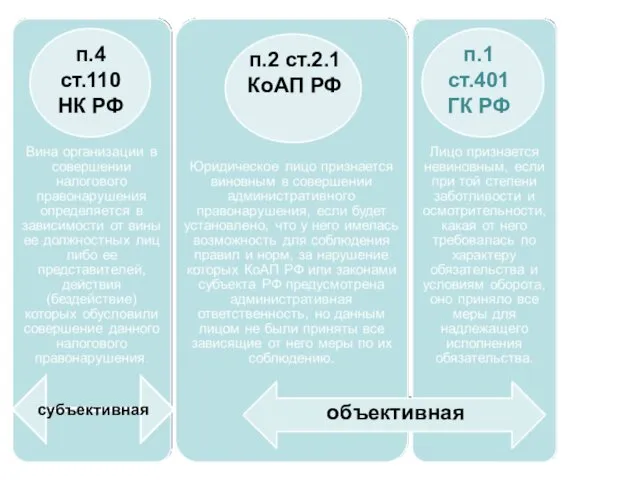

- 23. п.4 ст.110 НК РФ п.2 ст.2.1 КоАП РФ п.1 ст.401 ГК РФ субъективная объективная

- 24. Субъективное вменение Вина организации в совершении налогового правонарушения определяется в зависимости от вины ее должностных лиц

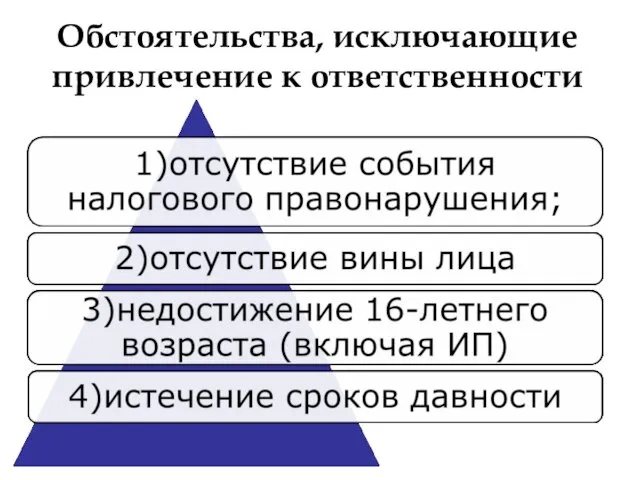

- 25. Обстоятельства, исключающие привлечение к ответственности

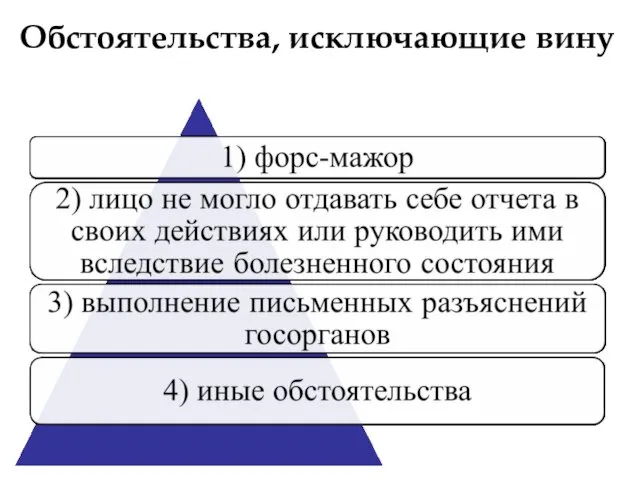

- 26. Обстоятельства, исключающие вину

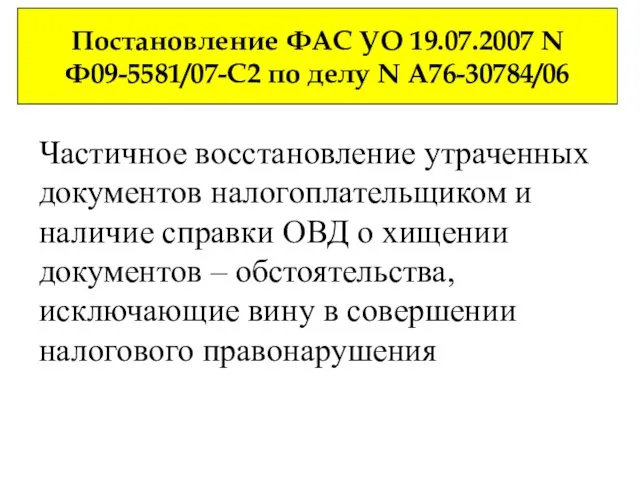

- 27. Постановление ФАС УО 19.07.2007 N Ф09-5581/07-С2 по делу N А76-30784/06 Частичное восстановление утраченных документов налогоплательщиком и

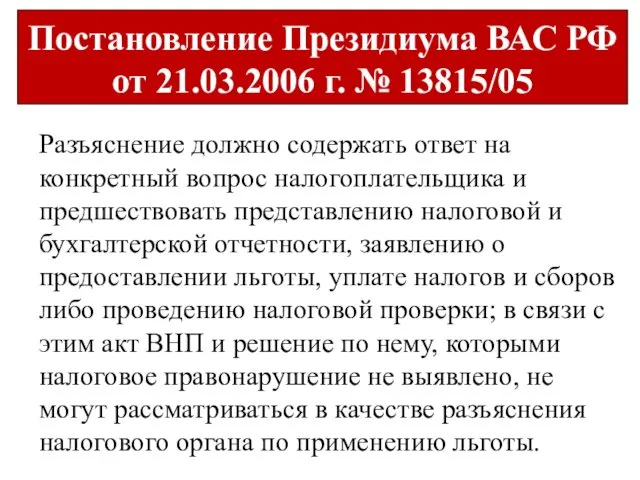

- 28. Постановление Президиума ВАС РФ от 21.03.2006 г. № 13815/05 Разъяснение должно содержать ответ на конкретный вопрос

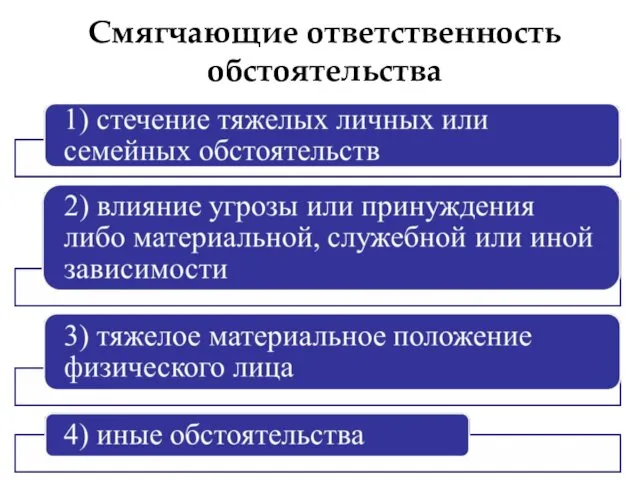

- 29. Смягчающие ответственность обстоятельства

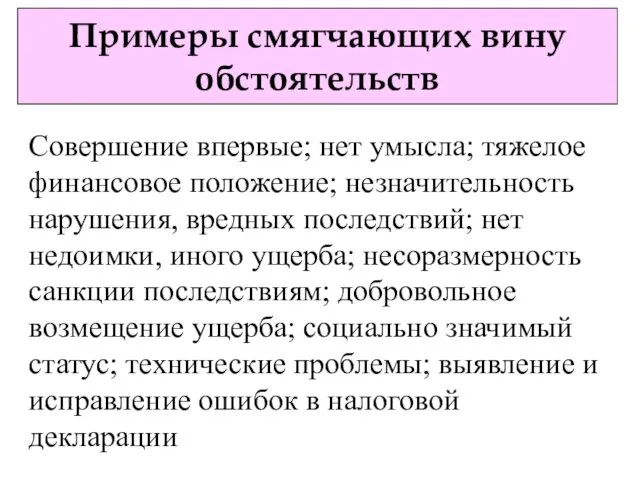

- 30. Примеры смягчающих вину обстоятельств Совершение впервые; нет умысла; тяжелое финансовое положение; незначительность нарушения, вредных последствий; нет

- 31. Рецидив – отягчающее обстоятельство совершение аналогичного правонарушения повторно, т.е. в течение 12 месяцев после вступления в

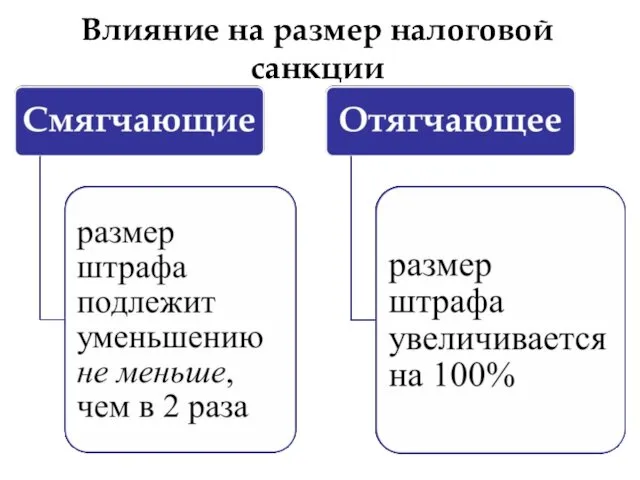

- 32. Влияние на размер налоговой санкции

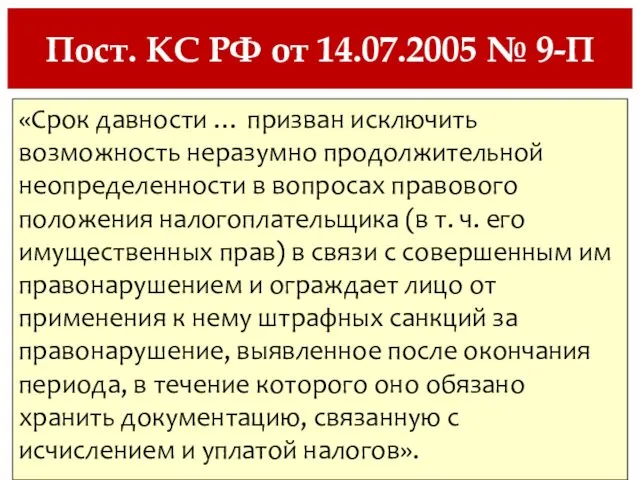

- 33. Пост. КС РФ от 14.07.2005 № 9-П «Срок давности … призван исключить возможность неразумно продолжительной неопределенности

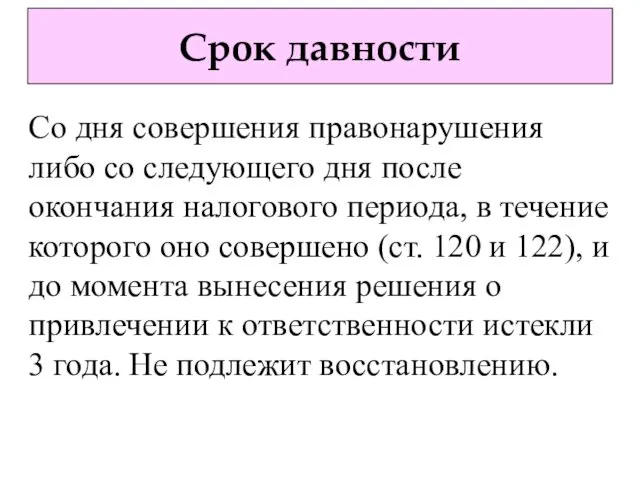

- 34. Срок давности Со дня совершения правонарушения либо со следующего дня после окончания налогового периода, в течение

- 36. Скачать презентацию

Ответственность за нарушение законодательства о налогах и сборах

Ответственность за нарушение законодательства о налогах и сборах

Понятие налоговой ответственности

Охранительное правоотношение между государством и правонарушителем (налогоплательщиком, налоговым агентом

Понятие налоговой ответственности

Охранительное правоотношение между государством и правонарушителем (налогоплательщиком, налоговым агентом

Цели ответственности

Цели ответственности

Пост. КС РФ от 14.07.2005 № 9-П

«Ответственность за совершение налоговых правонарушений,

Пост. КС РФ от 14.07.2005 № 9-П

«Ответственность за совершение налоговых правонарушений,

Проблема правовой природы ответственности

Проблема правовой природы ответственности

Основания налоговой ответственности

Основания налоговой ответственности

Налоговое правонарушение

виновно совершенное противоправное (в нарушение налогового законодательства) деяние (действие или

Налоговое правонарушение

виновно совершенное противоправное (в нарушение налогового законодательства) деяние (действие или

ПРИЗНАКИ НАЛОГОВОГО ПРАВОНАРУШЕНИЯ

ПРИЗНАКИ НАЛОГОВОГО ПРАВОНАРУШЕНИЯ

Признаки налогового правонарушения

Признаки налогового правонарушения

Субъекты ответственности

Субъекты ответственности

Внимание !

Должностные лица организаций (руководитель, гл. бухгалтер) не являются участниками налоговых правоотношений

Внимание !

Должностные лица организаций (руководитель, гл. бухгалтер) не являются участниками налоговых правоотношений

Принцип законности

Никто не может быть привлечен к ответственности за совершение налогового

Принцип законности

Никто не может быть привлечен к ответственности за совершение налогового

Две грани законности

Две грани законности

Пример

Ответственность за представление налоговой декларации неустановленной формы отсутствовала. Наказание неправомерно. Теперь

Пример

Ответственность за представление налоговой декларации неустановленной формы отсутствовала. Наказание неправомерно. Теперь

Нарушение процедуры должно быть существенным !

Нарушение процедуры должно быть существенным !

Принцип однократности

Никто не может быть привлечен повторно к ответственности за совершение

Принцип однократности

Никто не может быть привлечен повторно к ответственности за совершение

Пример

Нельзя привлекать к ответственности одновременно по ст. 120 и 122 НК

Пример

Нельзя привлекать к ответственности одновременно по ст. 120 и 122 НК

Недоимка и пеня – не санкции

Привлечение к ответственности за совершение

Недоимка и пеня – не санкции

Привлечение к ответственности за совершение

Презумпция невиновности

Лицо считается невиновным, пока его виновность не доказана в

Презумпция невиновности

Лицо считается невиновным, пока его виновность не доказана в

Формы вины

Формы вины

КОНЦЕПЦИИ ВИНОВНОСТИ

ЮРИДИЧЕСКОГО ЛИЦА

КОНЦЕПЦИИ ВИНОВНОСТИ

ЮРИДИЧЕСКОГО ЛИЦА

п.4 ст.110

НК РФ

п.2 ст.2.1 КоАП РФ

п.1 ст.401

ГК РФ

субъективная

объективная

п.4 ст.110

НК РФ

п.2 ст.2.1 КоАП РФ

п.1 ст.401

ГК РФ

субъективная

объективная

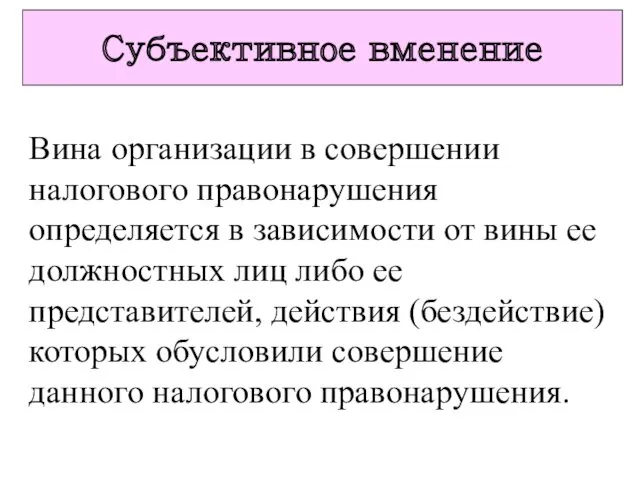

Субъективное вменение

Вина организации в совершении налогового правонарушения определяется в зависимости от

Субъективное вменение

Вина организации в совершении налогового правонарушения определяется в зависимости от

Обстоятельства, исключающие привлечение к ответственности

Обстоятельства, исключающие привлечение к ответственности

Обстоятельства, исключающие вину

Обстоятельства, исключающие вину

Постановление ФАС УО 19.07.2007 N Ф09-5581/07-С2 по делу N А76-30784/06

Частичное восстановление

Постановление ФАС УО 19.07.2007 N Ф09-5581/07-С2 по делу N А76-30784/06

Частичное восстановление

Постановление Президиума ВАС РФ от 21.03.2006 г. № 13815/05

Разъяснение должно содержать

Постановление Президиума ВАС РФ от 21.03.2006 г. № 13815/05

Разъяснение должно содержать

Смягчающие ответственность обстоятельства

Смягчающие ответственность обстоятельства

Примеры смягчающих вину обстоятельств

Совершение впервые; нет умысла; тяжелое финансовое положение; незначительность

Примеры смягчающих вину обстоятельств

Совершение впервые; нет умысла; тяжелое финансовое положение; незначительность

Рецидив – отягчающее обстоятельство

совершение аналогичного правонарушения повторно, т.е. в течение 12

Рецидив – отягчающее обстоятельство

совершение аналогичного правонарушения повторно, т.е. в течение 12

Влияние на размер налоговой санкции

Влияние на размер налоговой санкции

Пост. КС РФ от 14.07.2005 № 9-П

«Срок давности … призван исключить

Пост. КС РФ от 14.07.2005 № 9-П

«Срок давности … призван исключить

Срок давности

Со дня совершения правонарушения либо со следующего дня после окончания

Срок давности

Со дня совершения правонарушения либо со следующего дня после окончания

Отчет Благотворительного фонда поддержки и развития школы №12

Отчет Благотворительного фонда поддержки и развития школы №12 Финансовый менеджмент

Финансовый менеджмент Расчет стоимости проектно-изыскательских работ. Структура стоимости проектно-изыскательских работ

Расчет стоимости проектно-изыскательских работ. Структура стоимости проектно-изыскательских работ Государственный бюджет и его роль в экономике

Государственный бюджет и его роль в экономике Государственная академическая стипендия

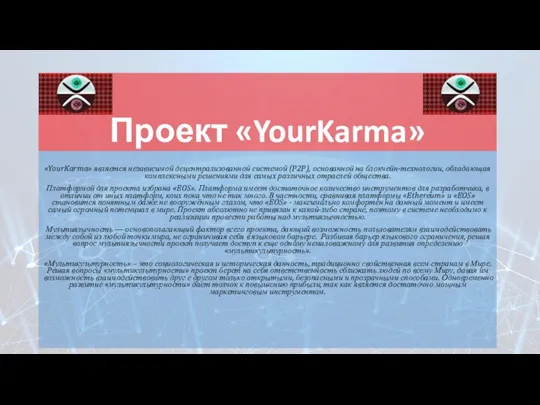

Государственная академическая стипендия Проект YourKarma

Проект YourKarma Роль финансов в решении социальных проблем и в развитии международных отношений. Финансовое регулирование и стимулирование

Роль финансов в решении социальных проблем и в развитии международных отношений. Финансовое регулирование и стимулирование Основы инвестирования в современных условиях

Основы инвестирования в современных условиях ПРАКТИКА СТРУКТУРА КАПИТАЛА

ПРАКТИКА СТРУКТУРА КАПИТАЛА Перевод пенсии/зарплаты и подключение программы лояльности

Перевод пенсии/зарплаты и подключение программы лояльности Ақшалық заттарды жоспарлау әдістері. Өзге активті жоспарлау әдістері

Ақшалық заттарды жоспарлау әдістері. Өзге активті жоспарлау әдістері Вопросы оплаты труда в образовательном учреждении

Вопросы оплаты труда в образовательном учреждении Экономические, организационные и институциональные основы бюджетной системы

Экономические, организационные и институциональные основы бюджетной системы Бухгалтерский учет и анализ оплаты труда и расчетов с персоналом предприятия на примере ООО Амарант

Бухгалтерский учет и анализ оплаты труда и расчетов с персоналом предприятия на примере ООО Амарант Финансовый рынок

Финансовый рынок Мошенничество с банковскими картами

Мошенничество с банковскими картами О направлениях расходования средств бюджета муниципальных программ Нытвенского района в социальной сфере на 2018 год

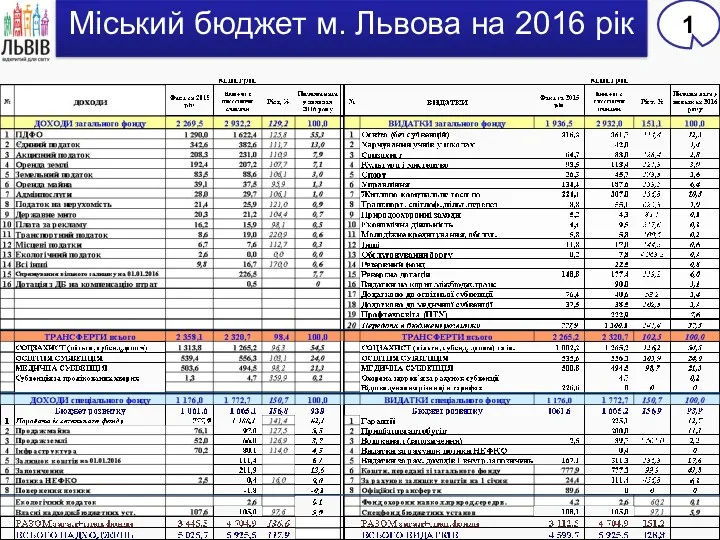

О направлениях расходования средств бюджета муниципальных программ Нытвенского района в социальной сфере на 2018 год Міський бюджет м. Львова на 2016 рік

Міський бюджет м. Львова на 2016 рік Налогообложение предприятий

Налогообложение предприятий Банкротство застройщика

Банкротство застройщика Налоги и организация налоговой системы

Налоги и организация налоговой системы Зарплатный проект

Зарплатный проект Формирование финансово-кредитной системы России в первой половине XIX веке. (Тема 6)

Формирование финансово-кредитной системы России в первой половине XIX веке. (Тема 6) Семейный бюджет

Семейный бюджет Основы бюджетирования. Тема 7

Основы бюджетирования. Тема 7 Кредитование субъектов фармацевтической деятельности. УЭФ - Л 15

Кредитование субъектов фармацевтической деятельности. УЭФ - Л 15 Исследовательская работа: Выгодно ли жить на съемной квартире или лучше взять в её ипотеку?

Исследовательская работа: Выгодно ли жить на съемной квартире или лучше взять в её ипотеку? Мероприятие стратегии развития жилищно-строительной отрасли

Мероприятие стратегии развития жилищно-строительной отрасли