- Ссудный процент

Содержание

- 2. Ссудный процент – это денежное вознаграждение , которое получает кредитор, предоставляя кредит. По сути это цена

- 3. Ссудный процент - представляет собой доход на ссудный капитал. Он имеет денежную природу.

- 4. Ставка процента (процентная ставка) - отношение процентного дохода к величине ссуды.

- 5. Существует два способа объяснения рыночной ставки: 1) как результат спроса и предложения на кредитном рынке 2)

- 6. Основные факторы спроса Ожидаемая норма прибыли – если фирмы ожидают, увеличение прибыли в будущем, то объем

- 7. Ожидаемая инфляция. Рост инфляционных ожиданий заемщиков при неизменных номинальных ставках означает, что реальные процентные ставки снижаются.

- 8. Объем государственных заимствований. Для покрытия дефицита бюджета правительство берет займы и размещает государственные облигации. Регионы тоже.

- 9. Факторы предложения Уровень благосостояния. Рост благосостояния, доходов ведет к росту сбережений и следовательно рост предложения кредита.

- 10. Ожидаемая доходность активов. Если кредитор ожидает в будущем более высокий рост доходности от других видов активов:

- 11. Риск. Кредиторы неуверенны в будущих темпах инфляции, следовательно, не знают, на каком уровне установятся процентные ставки.

- 12. Ликвидность. Предложение кредита может увеличится в связи с повышением степени ликвидности долговых финансовых инструментов – векселей,

- 13. Денежно-кредитная политика Центральный Банк может увеличить или уменьшить номинальную денежную массу независимо от изменения процентных ставок

- 14. Номинальная и реальная ставка процента. Номинальная ставка – процент в денежном выражении. Например за ссуду в

- 15. Существует связь между номинальной и реальной ставками. Она может быть выражена формулой : i=r+e, i -

- 16. Номинальная ставка будет, меняется при изменении реальной ставки и темпов инфляции. Реальная ставка меняется мало. Основной

- 17. Когда заемщик и кредитор договариваются о номинальной ставке, они не знают какие будут темпы инфляции. Уравнение

- 18. Это уравнение Фишера или эффект Фишера. Суть уравнения номинальная ставка определяется не фактическим темпом инфляции, а

- 19. Поскольку невозможно точно определить будущий темп инфляции, ставки корректируются по фактическому уровню. Ожидания совпадают с текущим

- 20. Если же темп изменится, то возникнет отклонение. Это непредвиденный темп инфляции, может быть выражен как разность

- 21. Если отклонение =0, то кредитор и заемщик ничего не выигрывают, и не проигрывают. Если же непредвиденная

- 22. Из вышесказанного вытекает три важных момента: 1)номинальные процентные ставки включают надбавку или премию за ожидаемую инфляцию,

- 23. В результате возникают следующие понятия: ожидаемая реальная процентная ставка - реальная ставка, которую ожидают кредитор и

- 24. фактическая реальная процентная ставка. Определяется фактическим уровнем инфляции. (r= i- e)

- 25. Отклонения фактической процентной ставки от ожидаемой зависит от точности прогнозов будущих темпов инфляции. Отрицательные реальные ставки

- 26. Такие ставки бывают: 1) в период галопирующей инфляции или гиперинфляции. 2) в период экономического спада, когда

- 27. 4) при высокой инфляции, заемщики не могут платить больше, к тому же может ожидаться снижение инфляции

- 28. Виды номинальных процентных ставок. Базовая банковская ставка. – минимальная ставка, устанавливаемая каждым банком самостоятельно по предоставляемым

- 29. Базовая ставка включает операционные и административные расходы банка и прибыль, надбавка – премия за риск. Ставка

- 30. Процентная ставка денежного рынка – ставки по краткосрочным долговым финансовым инструментам. Эти инструменты самые ликвидные и

- 31. Процентная ставка по межбанковским кредитам А) Объявленные ставки по предоставлению кредита LIBOR ( по крупнейшим банкам

- 32. Б) объявленные ставки по привлечению кредитов соответственно –LIBID, PIBID, FIBID, MIBID.

- 33. В) MIACR -фактическая ставка по межбанковским кредитам – средняя ставка по фактически предоставленным кредитам.

- 34. Г) INSTAR - ставки по краткосрочным межбанковским кредитам – ставки по фактически предоставленным ( 1 день,

- 35. Процентная ставка по казначейским векселям- ставка, по которой Центральные банки западных стран продают казначейские векселя на

- 36. Процентные ставки рынка капитала – средне и долгосрочные государственные ценные бумаги.

- 37. Кроме перечисленных можно выделить: А) ставки по банковским депозитам Б) ставки по различным видам сберегательных счетов

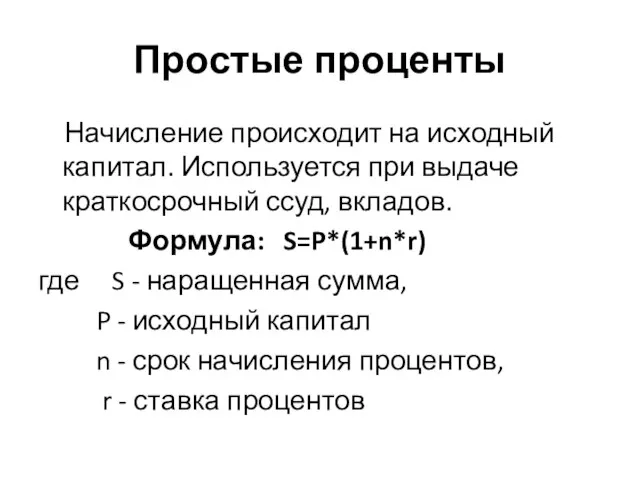

- 38. Простые проценты Начисление происходит на исходный капитал. Используется при выдаче краткосрочный ссуд, вкладов. Формула: S=P*(1+n*r) где

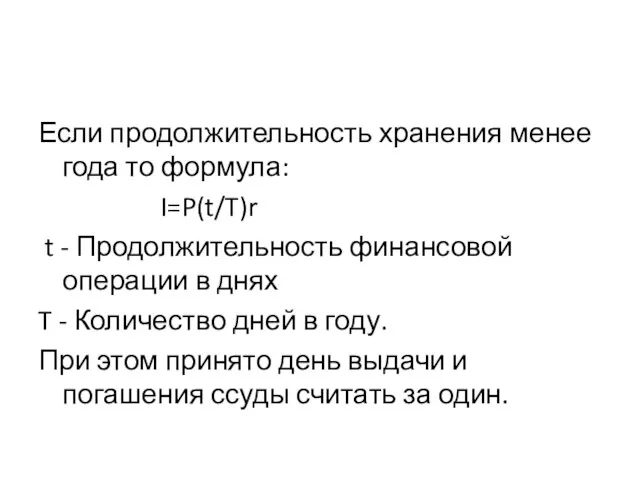

- 39. Если продолжительность хранения менее года то формула: I=P(t/T)r t - Продолжительность финансовой операции в днях T

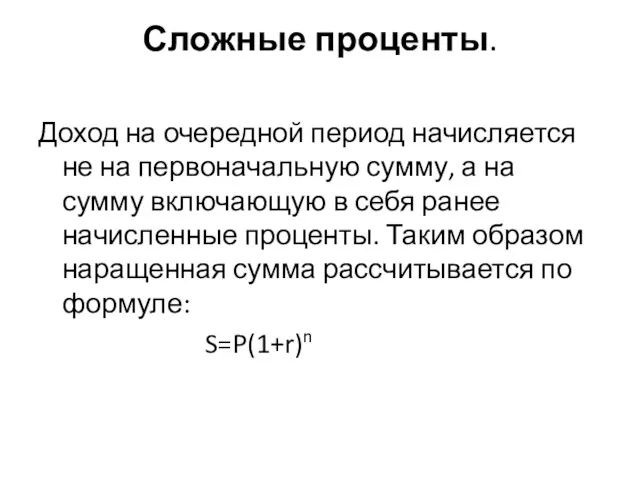

- 40. Сложные проценты. Доход на очередной период начисляется не на первоначальную сумму, а на сумму включающую в

- 42. Скачать презентацию

Ссудный процент – это денежное вознаграждение , которое получает кредитор,

Ссудный процент – это денежное вознаграждение , которое получает кредитор,

Ссудный процент - представляет собой доход на ссудный капитал. Он

Ссудный процент - представляет собой доход на ссудный капитал. Он

Ставка процента (процентная ставка) - отношение процентного дохода к величине ссуды.

Ставка процента (процентная ставка) - отношение процентного дохода к величине ссуды.

Существует два способа объяснения рыночной ставки:

1) как результат спроса и предложения

Существует два способа объяснения рыночной ставки:

1) как результат спроса и предложения

Основные факторы спроса

Ожидаемая норма прибыли – если фирмы ожидают, увеличение

Основные факторы спроса

Ожидаемая норма прибыли – если фирмы ожидают, увеличение

Ожидаемая инфляция. Рост инфляционных ожиданий заемщиков при неизменных номинальных ставках

Ожидаемая инфляция. Рост инфляционных ожиданий заемщиков при неизменных номинальных ставках

Объем государственных заимствований. Для покрытия дефицита бюджета правительство берет займы и

Объем государственных заимствований. Для покрытия дефицита бюджета правительство берет займы и

Факторы предложения

Уровень благосостояния. Рост благосостояния, доходов ведет к росту сбережений и

Факторы предложения

Уровень благосостояния. Рост благосостояния, доходов ведет к росту сбережений и

Ожидаемая доходность активов. Если кредитор ожидает в будущем более высокий рост

Ожидаемая доходность активов. Если кредитор ожидает в будущем более высокий рост

Риск. Кредиторы неуверенны в будущих темпах инфляции, следовательно, не знают, на

Риск. Кредиторы неуверенны в будущих темпах инфляции, следовательно, не знают, на

Ликвидность. Предложение кредита может увеличится в связи с повышением степени ликвидности

Ликвидность. Предложение кредита может увеличится в связи с повышением степени ликвидности

Денежно-кредитная политика Центральный Банк может

увеличить или уменьшить номинальную денежную массу

Денежно-кредитная политика Центральный Банк может

увеличить или уменьшить номинальную денежную массу

Номинальная и реальная ставка процента.

Номинальная ставка – процент в денежном

Номинальная и реальная ставка процента.

Номинальная ставка – процент в денежном

Существует связь между номинальной и реальной ставками. Она может быть

Существует связь между номинальной и реальной ставками. Она может быть

Номинальная ставка будет, меняется при изменении реальной ставки и темпов

Номинальная ставка будет, меняется при изменении реальной ставки и темпов

Когда заемщик и кредитор договариваются о номинальной ставке, они не

Когда заемщик и кредитор договариваются о номинальной ставке, они не

Это уравнение Фишера или эффект Фишера. Суть уравнения номинальная ставка

Это уравнение Фишера или эффект Фишера. Суть уравнения номинальная ставка

Поскольку невозможно точно определить будущий темп инфляции, ставки корректируются по

Поскольку невозможно точно определить будущий темп инфляции, ставки корректируются по

Если же темп изменится, то возникнет отклонение. Это непредвиденный темп

Если же темп изменится, то возникнет отклонение. Это непредвиденный темп

Если отклонение =0, то кредитор и заемщик ничего не выигрывают,

Если отклонение =0, то кредитор и заемщик ничего не выигрывают,

Из вышесказанного вытекает три важных момента:

1)номинальные процентные ставки включают надбавку или

Из вышесказанного вытекает три важных момента:

1)номинальные процентные ставки включают надбавку или

В результате возникают следующие понятия:

ожидаемая реальная процентная ставка - реальная ставка,

В результате возникают следующие понятия:

ожидаемая реальная процентная ставка - реальная ставка,

фактическая реальная процентная ставка. Определяется фактическим уровнем инфляции. (r= i-

фактическая реальная процентная ставка. Определяется фактическим уровнем инфляции. (r= i-

Отклонения фактической процентной ставки от ожидаемой зависит от точности прогнозов

Отклонения фактической процентной ставки от ожидаемой зависит от точности прогнозов

Такие ставки бывают:

1) в период галопирующей инфляции или гиперинфляции.

Такие ставки бывают:

1) в период галопирующей инфляции или гиперинфляции.

4) при высокой инфляции, заемщики не могут платить больше, к

4) при высокой инфляции, заемщики не могут платить больше, к

Виды номинальных процентных ставок.

Базовая банковская ставка. – минимальная ставка, устанавливаемая каждым

Виды номинальных процентных ставок.

Базовая банковская ставка. – минимальная ставка, устанавливаемая каждым

Базовая ставка включает операционные и административные расходы банка и прибыль, надбавка

Базовая ставка включает операционные и административные расходы банка и прибыль, надбавка

Процентная ставка денежного рынка – ставки по краткосрочным долговым финансовым инструментам.

Процентная ставка денежного рынка – ставки по краткосрочным долговым финансовым инструментам.

Процентная ставка по межбанковским кредитам

А) Объявленные ставки по предоставлению кредита LIBOR

Процентная ставка по межбанковским кредитам

А) Объявленные ставки по предоставлению кредита LIBOR

Б) объявленные ставки по привлечению кредитов соответственно –LIBID, PIBID, FIBID, MIBID.

Б) объявленные ставки по привлечению кредитов соответственно –LIBID, PIBID, FIBID, MIBID.

В) MIACR -фактическая ставка по межбанковским кредитам – средняя ставка по

В) MIACR -фактическая ставка по межбанковским кредитам – средняя ставка по

Г) INSTAR - ставки по краткосрочным межбанковским кредитам – ставки по

Г) INSTAR - ставки по краткосрочным межбанковским кредитам – ставки по

Процентная ставка по казначейским векселям- ставка, по которой Центральные банки западных

Процентная ставка по казначейским векселям- ставка, по которой Центральные банки западных

Процентные ставки рынка капитала – средне и долгосрочные государственные ценные бумаги.

Процентные ставки рынка капитала – средне и долгосрочные государственные ценные бумаги.

Кроме перечисленных можно выделить:

А) ставки по банковским депозитам

Б) ставки по различным

Кроме перечисленных можно выделить:

А) ставки по банковским депозитам

Б) ставки по различным

Простые проценты

Начисление происходит на исходный капитал. Используется при выдаче краткосрочный

Простые проценты

Начисление происходит на исходный капитал. Используется при выдаче краткосрочный

Если продолжительность хранения менее года то формула:

I=P(t/T)r

t -

Если продолжительность хранения менее года то формула:

I=P(t/T)r

t -

Сложные проценты.

Доход на очередной период начисляется не на первоначальную сумму, а

Сложные проценты.

Доход на очередной период начисляется не на первоначальную сумму, а

Консультант в сфере финансового планирования жизни

Консультант в сфере финансового планирования жизни Дополнительные выплаты стимулирующего характера

Дополнительные выплаты стимулирующего характера Статистика эффективности использования производственных и трудовых ресурсов

Статистика эффективности использования производственных и трудовых ресурсов Налоговая система Швеции

Налоговая система Швеции Санация предприятия путем его реструктуризации

Санация предприятия путем его реструктуризации Учет денежных средств

Учет денежных средств Понятие страхования

Понятие страхования Доллар США

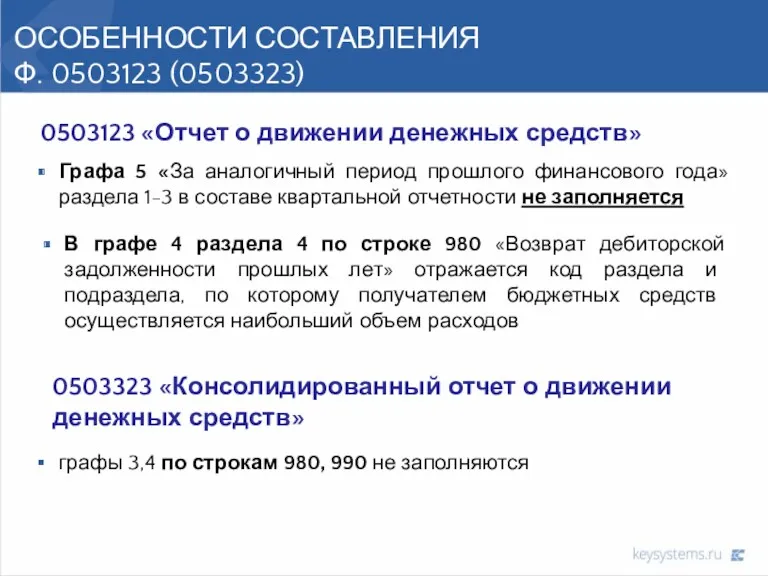

Доллар США Отчет о движении денежных средств

Отчет о движении денежных средств Платежные системы Интернет

Платежные системы Интернет Эпоха Диджитал. Криптовалюты

Эпоха Диджитал. Криптовалюты Анализ трудовых ресурсов и оплаты труда на предприятиях торговли и общественного питания

Анализ трудовых ресурсов и оплаты труда на предприятиях торговли и общественного питания Вопросы налогообложения НДФЛ выплат по трудовому законодательству

Вопросы налогообложения НДФЛ выплат по трудовому законодательству Деятельность Фонда социального страхования

Деятельность Фонда социального страхования Государственный бюджет. Урок 53

Государственный бюджет. Урок 53 Top-10 мировых криптобирж за 6 месяцев 2019 года

Top-10 мировых криптобирж за 6 месяцев 2019 года Анализ финансового состояния коммерческого банка (на примере ОАО КБ Пойдем)

Анализ финансового состояния коммерческого банка (на примере ОАО КБ Пойдем) Понятие, функции и структурная организация финансового рынка

Понятие, функции и структурная организация финансового рынка Денежные реформы

Денежные реформы Особенности учета и аудита кредиторской задолженности на предприятии торговли Челябинский филиал ОАО ЖТК

Особенности учета и аудита кредиторской задолженности на предприятии торговли Челябинский филиал ОАО ЖТК Государственный и банковский кредит. Сущность, отличия и краткая характеристика

Государственный и банковский кредит. Сущность, отличия и краткая характеристика История Российского рубля

История Российского рубля Отчет о выполнении отраслевого соглашения в области оплаты труда. Росатом

Отчет о выполнении отраслевого соглашения в области оплаты труда. Росатом Сущность, функции и виды денег

Сущность, функции и виды денег Цели внутреннего контроля и аудита финансового бизнес-цикла и его функции

Цели внутреннего контроля и аудита финансового бизнес-цикла и его функции Оценка эффективности инвестиционных проектов

Оценка эффективности инвестиционных проектов Звіт. Результати аналізу проміжної звітності установ НПЗ та управителів ФФБ

Звіт. Результати аналізу проміжної звітності установ НПЗ та управителів ФФБ Управление денежными потоками

Управление денежными потоками