- Управление оборотными активами организации

Содержание

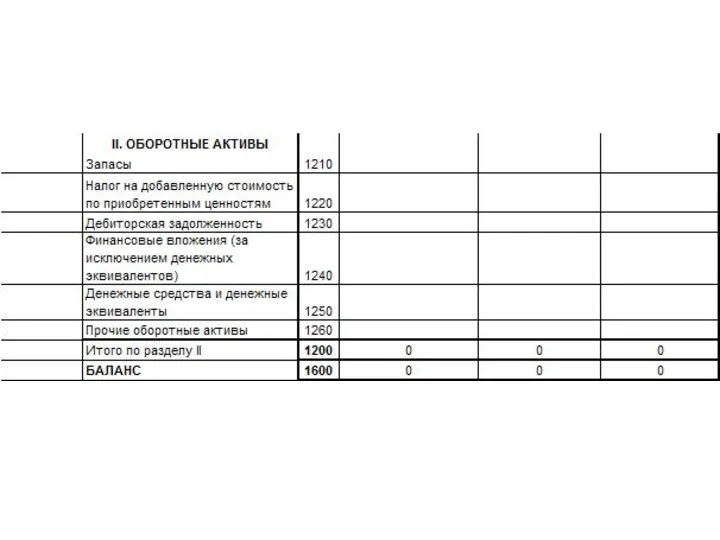

- 2. Оборотный капитал – это совокупность денежных и материальных средств авансированных в средства производства однократно участвующих в

- 6. Оборачиваемость оборотных средств (активов) показывает, сколько раз за анализируемый период организация использовала средний имеющийся остаток оборотных

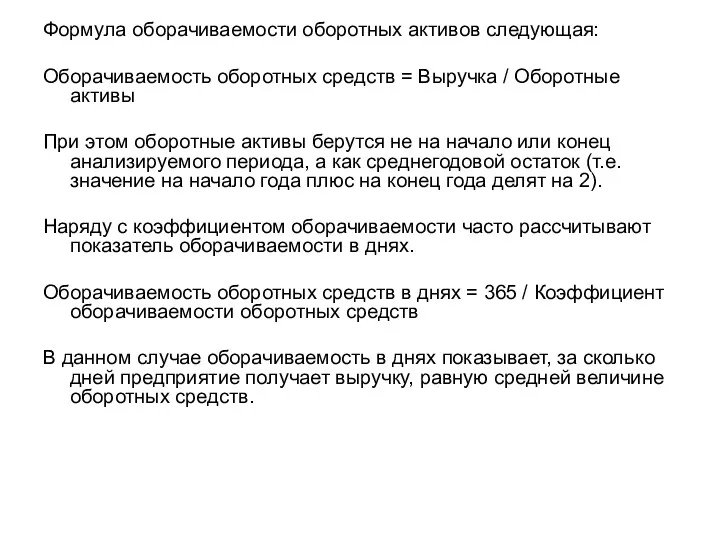

- 7. Формула оборачиваемости оборотных активов следующая: Оборачиваемость оборотных средств = Выручка / Оборотные активы При этом оборотные

- 8. Управление использованием оборотного капитала организации связано с конкретными особенностями формирования его операционного цикла.

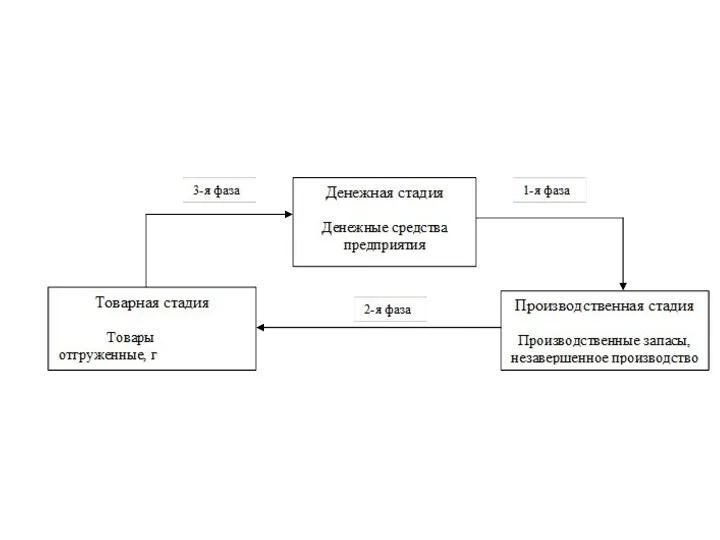

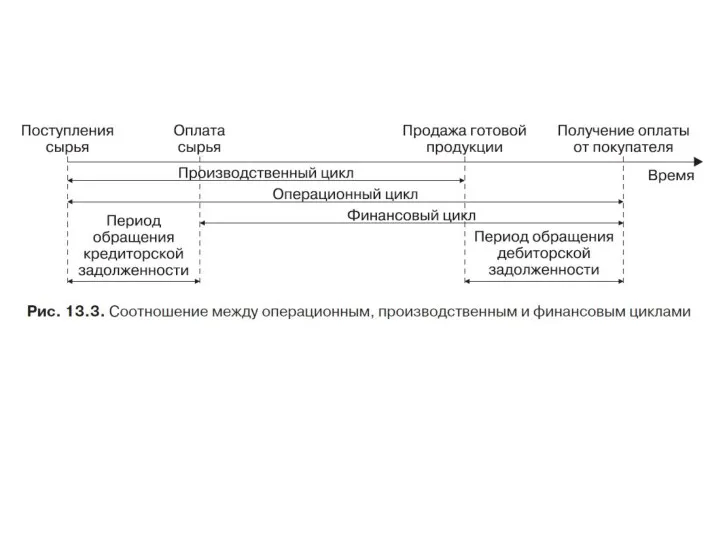

- 10. Операционный цикл – это период полного оборота всей суммы оборотных активов, в процессе которого происходит смена

- 11. Производственный цикл характеризует период полного оборота материальных элементов, используемых для обслуживания производственного процесса, начиная с момента

- 12. Финансовый цикл предприятия представляет собой период полного оборота денежных средств, инвестированных в оборотные активы, начиная с

- 13. С точки зрения повышения эффективности финансового управления на предприятии длительности операционного, производственного и финансового циклов должны

- 14. Сокращение длительности операционного цикла может быть достигнуто, вопервых, за счет уменьшения производственного цикла, во-вторых, за счет

- 15. Показатели наличия и использования оборотных фондов Коэффициент оборачиваемости оборотных фондов - Представляет собой отношение стоимости реальзованной

- 16. 2) Средняя продолжительность оборота - определяется из коэффициента оборачиваемости и анализируемого периода времени Средняя продолжительность одного

- 17. 3) Коэффициент закрепления оборотных фондов - величина обратно пропорциональная коэффициенту оборачиваемости: К закрепления = 1 /

- 19. Скачать презентацию

Оборотный капитал – это совокупность денежных и материальных средств авансированных в

Оборотный капитал – это совокупность денежных и материальных средств авансированных в

Оборачиваемость оборотных средств (активов) показывает, сколько раз за анализируемый период организация

Оборачиваемость оборотных средств (активов) показывает, сколько раз за анализируемый период организация

Формула оборачиваемости оборотных активов следующая:

Оборачиваемость оборотных средств = Выручка /

Формула оборачиваемости оборотных активов следующая:

Оборачиваемость оборотных средств = Выручка /

Управление использованием оборотного капитала организации связано с конкретными особенностями формирования его

Управление использованием оборотного капитала организации связано с конкретными особенностями формирования его

Операционный цикл – это период полного оборота всей суммы оборотных активов,

Операционный цикл – это период полного оборота всей суммы оборотных активов,

Производственный цикл характеризует период полного оборота материальных элементов, используемых для обслуживания

Производственный цикл характеризует период полного оборота материальных элементов, используемых для обслуживания

Финансовый цикл предприятия представляет собой период полного оборота денежных средств, инвестированных

Финансовый цикл предприятия представляет собой период полного оборота денежных средств, инвестированных

С точки зрения повышения эффективности финансового управления на предприятии длительности операционного,

С точки зрения повышения эффективности финансового управления на предприятии длительности операционного,

Сокращение длительности операционного цикла может быть достигнуто, вопервых, за счет уменьшения

Сокращение длительности операционного цикла может быть достигнуто, вопервых, за счет уменьшения

Показатели наличия и использования оборотных фондов

Коэффициент оборачиваемости оборотных фондов - Представляет

Показатели наличия и использования оборотных фондов

Коэффициент оборачиваемости оборотных фондов - Представляет

2) Средняя продолжительность оборота - определяется из коэффициента оборачиваемости и анализируемого

2) Средняя продолжительность оборота - определяется из коэффициента оборачиваемости и анализируемого

3) Коэффициент закрепления оборотных фондов - величина обратно пропорциональная коэффициенту оборачиваемости:

К

3) Коэффициент закрепления оборотных фондов - величина обратно пропорциональная коэффициенту оборачиваемости:

К

Основы продаж. Технический и графический анализ

Основы продаж. Технический и графический анализ The Financial Market Environment

The Financial Market Environment Кредитный Договор

Кредитный Договор Учет и анализ финансовых результатов в ОАО Псковавиа

Учет и анализ финансовых результатов в ОАО Псковавиа Банки, банковские системы и банковские операции

Банки, банковские системы и банковские операции Учет нематериальных активов

Учет нематериальных активов Структура бухгалтерского баланса коммерческого банка. Учёт и отчётность коммерческого банка

Структура бухгалтерского баланса коммерческого банка. Учёт и отчётность коммерческого банка Теоретический подход к понятию страхового рынка. Финансы и кредит

Теоретический подход к понятию страхового рынка. Финансы и кредит Правовое регулирование рынка ценных бумаг

Правовое регулирование рынка ценных бумаг Выездная налоговая проверка

Выездная налоговая проверка Налоговая политика

Налоговая политика Надёжность и финансовая устойчивость коммерческого банка

Надёжность и финансовая устойчивость коммерческого банка Операционный отчет

Операционный отчет Сопроводительные документы

Сопроводительные документы Бюро Непрерывного Профессионального Развития

Бюро Непрерывного Профессионального Развития Презентація страхових продуктів для забезпечення страховим захистом працівників ПАТ Укрзалізниця та членів їх родин

Презентація страхових продуктів для забезпечення страховим захистом працівників ПАТ Укрзалізниця та членів їх родин Оценка кредитоспособности. Диагностика риска банкротства предприятия. (Тема 5)

Оценка кредитоспособности. Диагностика риска банкротства предприятия. (Тема 5) Коммерческое предложение по кредитованию и банковской гарантии

Коммерческое предложение по кредитованию и банковской гарантии Экономическая основа местного самоуправления

Экономическая основа местного самоуправления Кәсіпкерлік қызметті қаржыландыру

Кәсіпкерлік қызметті қаржыландыру Трудові ресурси підприємства. (Тема 8)

Трудові ресурси підприємства. (Тема 8) Белоруссияның қаржы жүйесі

Белоруссияның қаржы жүйесі Криптовалютная биржа

Криптовалютная биржа Порядок и условия предоставления гарантий и компенсаций за работу во вредных и опасных условиях труда

Порядок и условия предоставления гарантий и компенсаций за работу во вредных и опасных условиях труда Налогоплательщики и плательщики сборов. Налоговые агенты

Налогоплательщики и плательщики сборов. Налоговые агенты Комплексний договір страхування подорожуючих за кордон. Навчальна презентація 2013. © УСК Княжа вієнна іншуранс груп

Комплексний договір страхування подорожуючих за кордон. Навчальна презентація 2013. © УСК Княжа вієнна іншуранс груп Национальная валюта Республики Казахстан

Национальная валюта Республики Казахстан Денежный оборот. Масса и скорость

Денежный оборот. Масса и скорость