- Операційний аудит

Содержание

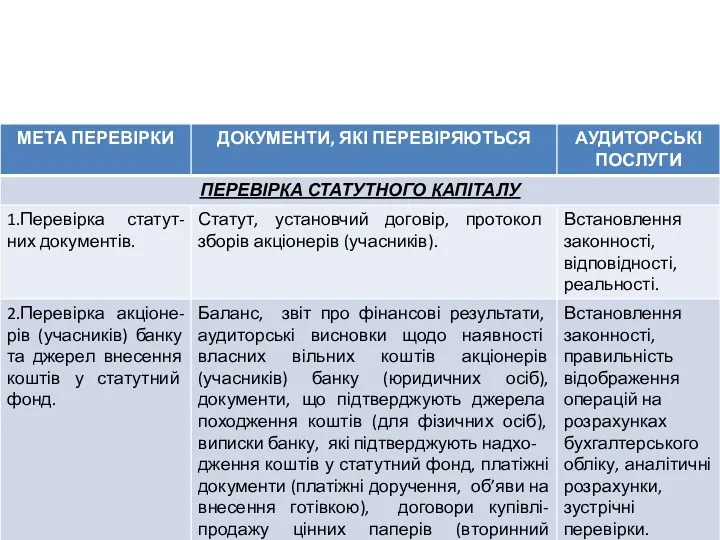

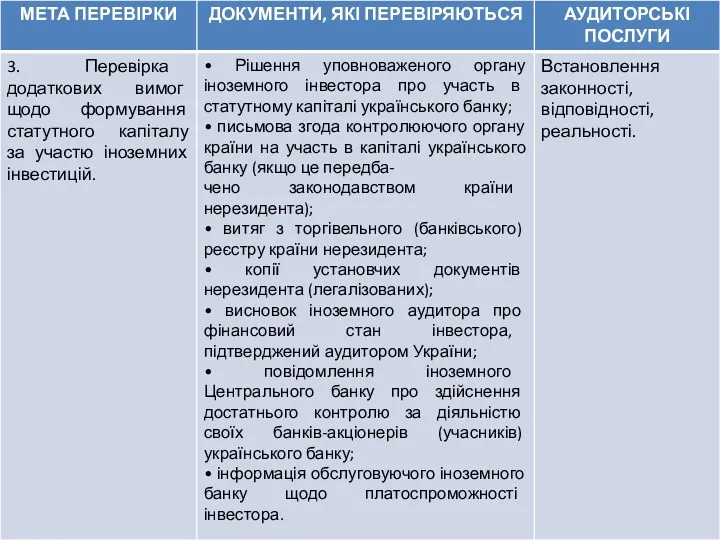

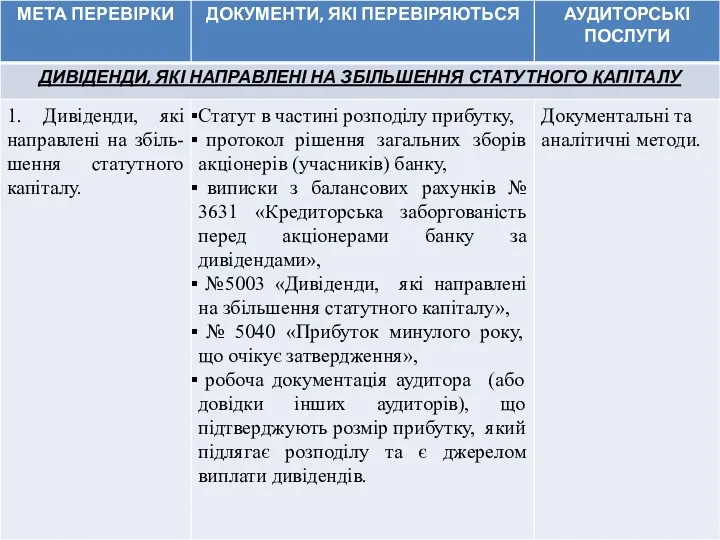

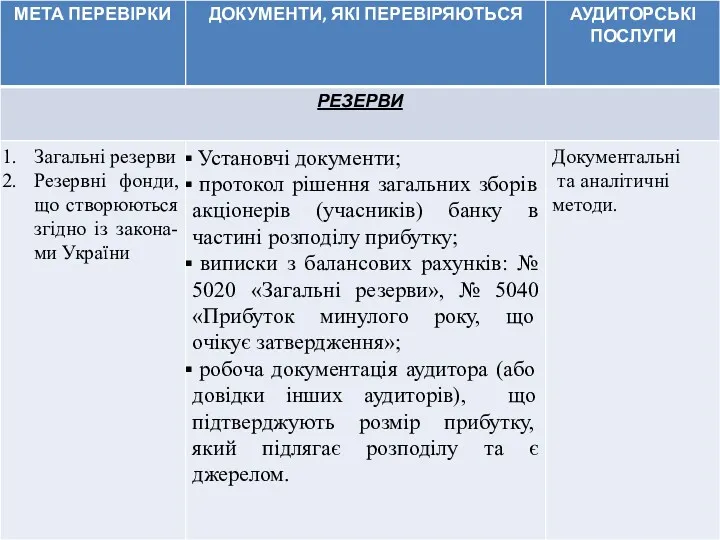

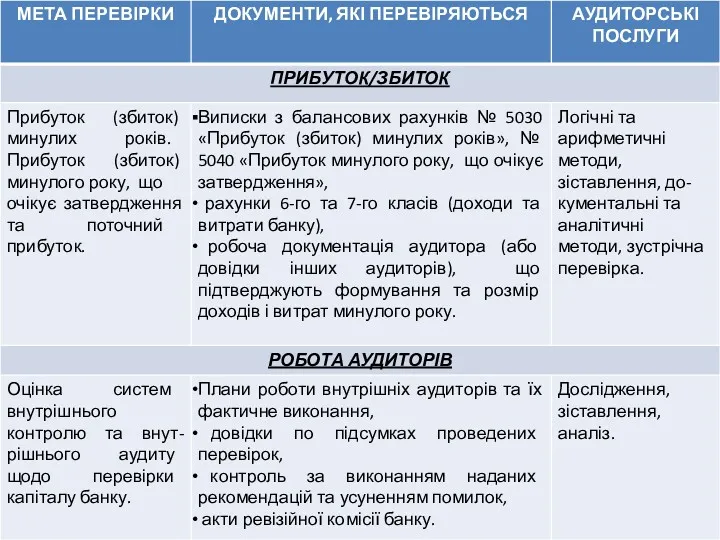

- 2. Аудиторська перевірка правильності обліку власного капіталу банку проводиться за його відповідними складовими (статутний капітал, резерви, фінансовий

- 3. Методика аудиторської перевірки елементів та їх складових власного та регулятивного капіталу банку

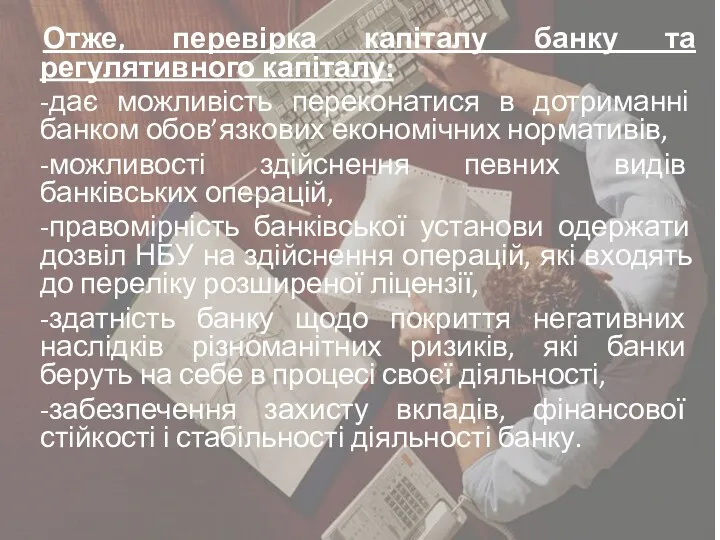

- 8. Отже, перевірка капіталу банку та регулятивного капіталу: -дає можливість переконатися в дотриманні банком обов’язкових економічних нормативів,

- 9. Аудит операційно-касової роботи банку

- 10. Касові операції – це операції, пов’язані з прийманням, зберіганням, конвертацією та видачею готівкових коштів під час

- 11. До касових операцій також відносять: - операції з дорожніми чеками, - банківськими металами

- 12. Касові операції відносять до операцій з помірним рівнем ризику, що включає: рахункові помилки касового персоналу під

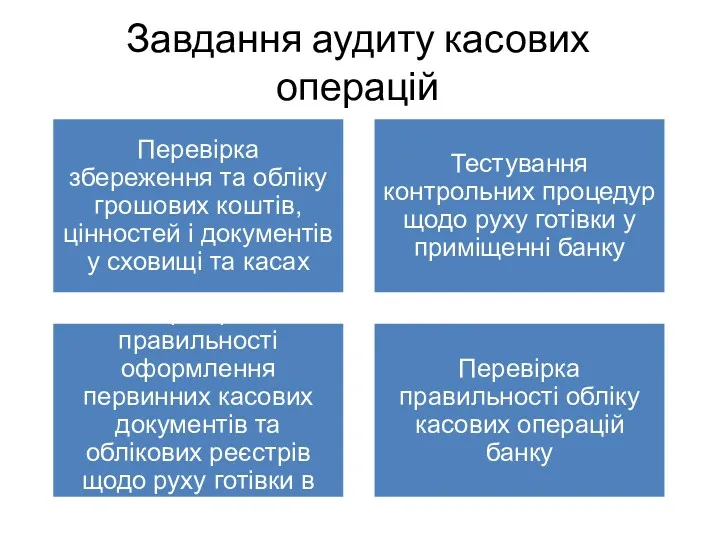

- 13. Завдання аудиту касових операцій

- 14. Якщо виявлено, що в касі банку залишок перевищує граничну величину, то сума такого перевищення повертається в

- 15. Здійснюючи аудит касових операцій, аудитор ставить за мету встановлення порядку дотримання банківськими установами вимог законодавства щодо

- 16. На початку перевірки аудитор вивчає порядок збереження цінностей і документів у грошовому сховищі (кладовій). При цьому

- 17. Цінності й документи у грошовому сховищі доцільно згрупувати за відповідними балансовими і позабалансовими рахунками, на яких

- 18. Наступним об'єктом аудиту є операційні каси банку. Аудитор перевіряє приміщення й оснащеність операційних кас та послідовність

- 19. Далі перевіряють прибуткові касові журнали, касові книги. З урахуванням обсягу касових операцій і кількості аудиторів первинні

- 20. Всі касові документи перевіряють із формального боку (чи заповнені всі реквізити, чи є всі підписи, штампи,

- 21. Аудитору необхідно виписати суми і номери рахунків одержувачів грошей за декількома оголошеннями, а відтак у бухгалтерії

- 22. У бухгалтерії банку після зняття залишків каси складається акт про суму готівки та її відповідність даним

- 23. Аудитор перевіряє своєчасність оформлення документів і проведення їх за рахунками клієнтів; здійснює контроль внутрішнього аудиту своєчасного

- 24. Робоча програма аудиту каси 1. Контроль оснащення касового апарату банку відповідними засобами безпеки та технічними засобами.

- 25. Робоча праграма аудиту каси 3. Вибіркова перевірка касового планування. 4. Перевірка документального оформлення касових операцій. 5.

- 26. Аудит доходів, витрат та фінансового результату діяльності банку

- 27. Достовірність фінансового результату діяльності комерційного банку визначають за реально одержаними доходами та правильно сформованими витратами. Адже

- 28. Отже, завдання внутрішньобанківського аудиту полягає в тому, щоб упередити податкові органи своєю перевіркою щодо достовірності формування

- 29. Нагальна необхідність у такій упереджувальній перевірці внутрішнім аудитом особливо актуальна ще і тому, що зовнішній аудит,

- 30. Найбільш типові порушення, які виявляються при перевірці доходів, витрат і збитків Щодо заниження доходів: а) зарахування

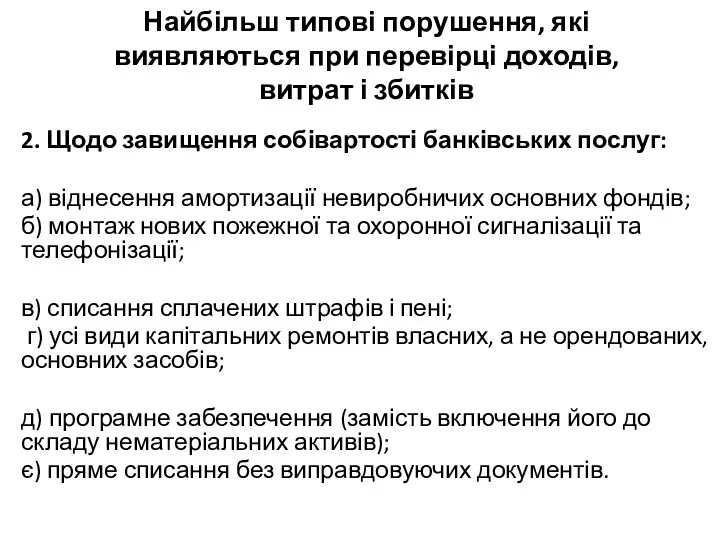

- 31. Найбільш типові порушення, які виявляються при перевірці доходів, витрат і збитків 2. Щодо завищення собівартості банківських

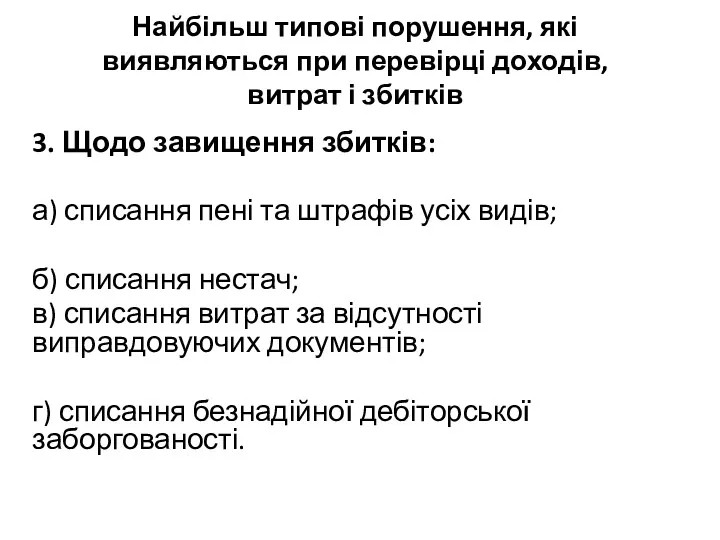

- 32. Найбільш типові порушення, які виявляються при перевірці доходів, витрат і збитків 3. Щодо завищення збитків: а)

- 33. «Особливості аудиту з пов'язаними особами»

- 34. Взаємини між пов'язаними сторонами - явище дуже поширене в ринковій економіці. При цьому сторони вважаються пов'язаними,

- 35. Операції між пов'язаними сторонами є передачею ресурсів або зобов'язань незалежно від стягування плати. В той же

- 36. МСА 550 "Пов'язаних сторін" вимагає від аудитора виконання аудиторських процедур, спрямованих на отримання достатніх і доречних

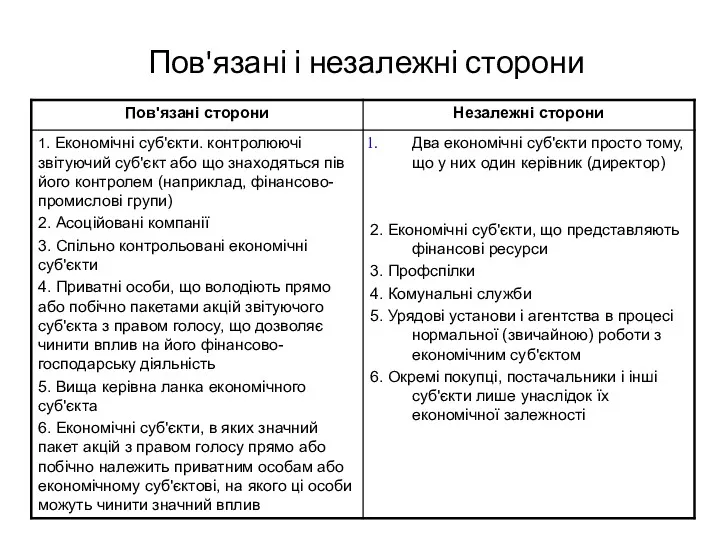

- 37. Пов'язані і незалежні сторони

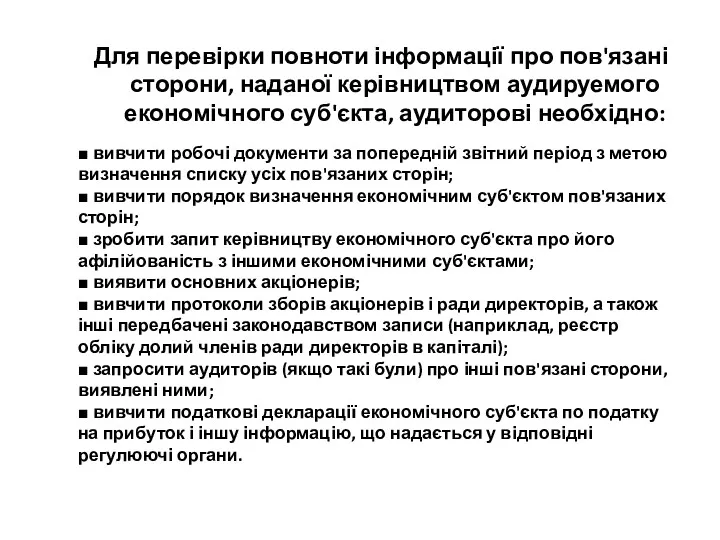

- 38. Для перевірки повноти інформації про пов'язані сторони, наданої керівництвом аудируемого економічного суб'єкта, аудиторові необхідно: ■ вивчити

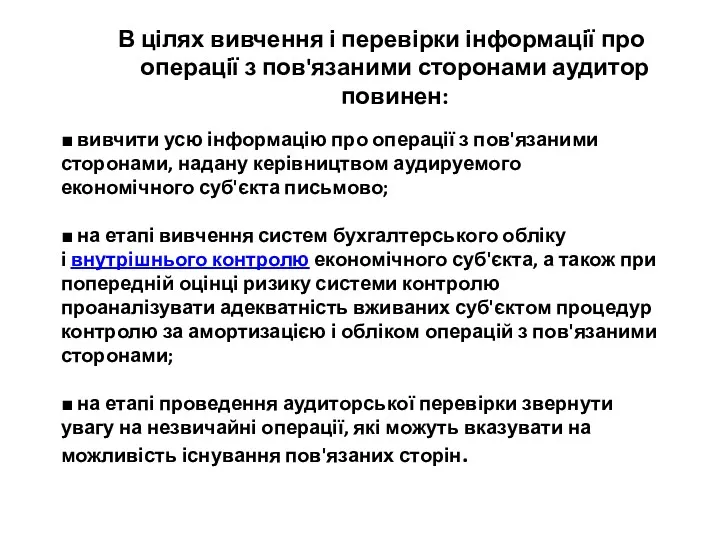

- 39. В цілях вивчення і перевірки інформації про операції з пов'язаними сторонами аудитор повинен: ■ вивчити усю

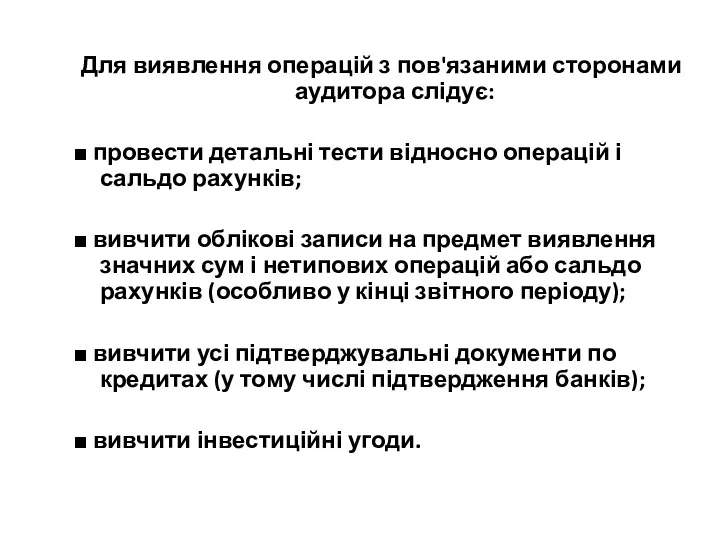

- 40. Для виявлення операцій з пов'язаними сторонами аудитора слідує: ■ провести детальні тести відносно операцій і сальдо

- 42. Скачать презентацию

Аудиторська перевірка правильності обліку власного капіталу банку проводиться за його відповідними

Аудиторська перевірка правильності обліку власного капіталу банку проводиться за його відповідними

Методика аудиторської перевірки елементів та їх складових власного та регулятивного капіталу

Методика аудиторської перевірки елементів та їх складових власного та регулятивного капіталу

Отже, перевірка капіталу банку та регулятивного капіталу:

-дає можливість переконатися в дотриманні

Отже, перевірка капіталу банку та регулятивного капіталу:

-дає можливість переконатися в дотриманні

Аудит операційно-касової роботи банку

Аудит операційно-касової роботи банку

Касові операції – це операції, пов’язані з прийманням, зберіганням, конвертацією та

Касові операції – це операції, пов’язані з прийманням, зберіганням, конвертацією та

До касових операцій також відносять:

- операції з дорожніми чеками,

- банківськими металами

До касових операцій також відносять:

- операції з дорожніми чеками,

- банківськими металами

Касові операції відносять до операцій з помірним рівнем ризику, що включає:

Касові операції відносять до операцій з помірним рівнем ризику, що включає:

Завдання аудиту касових операцій

Завдання аудиту касових операцій

Якщо виявлено, що в касі банку залишок перевищує граничну величину, то

Якщо виявлено, що в касі банку залишок перевищує граничну величину, то

Здійснюючи аудит касових операцій, аудитор ставить за мету встановлення порядку дотримання

Здійснюючи аудит касових операцій, аудитор ставить за мету встановлення порядку дотримання

На початку перевірки аудитор вивчає порядок збереження цінностей і документів у

На початку перевірки аудитор вивчає порядок збереження цінностей і документів у

Цінності й документи у грошовому сховищі доцільно згрупувати за відповідними балансовими

Цінності й документи у грошовому сховищі доцільно згрупувати за відповідними балансовими

Наступним об'єктом аудиту є операційні каси банку. Аудитор перевіряє приміщення й

Наступним об'єктом аудиту є операційні каси банку. Аудитор перевіряє приміщення й

Далі перевіряють прибуткові касові журнали, касові книги.

З урахуванням обсягу касових операцій

Далі перевіряють прибуткові касові журнали, касові книги.

З урахуванням обсягу касових операцій

Всі касові документи перевіряють із формального боку (чи заповнені всі реквізити,

Всі касові документи перевіряють із формального боку (чи заповнені всі реквізити,

Аудитору необхідно виписати суми і номери рахунків одержувачів грошей за декількома

Аудитору необхідно виписати суми і номери рахунків одержувачів грошей за декількома

У бухгалтерії банку після зняття залишків каси складається акт про суму

У бухгалтерії банку після зняття залишків каси складається акт про суму

Аудитор перевіряє своєчасність оформлення документів і проведення їх за рахунками клієнтів;

Аудитор перевіряє своєчасність оформлення документів і проведення їх за рахунками клієнтів;

Робоча програма аудиту каси

1. Контроль оснащення касового апарату банку відповідними засобами

Робоча програма аудиту каси

1. Контроль оснащення касового апарату банку відповідними засобами

Робоча праграма аудиту каси

3. Вибіркова перевірка касового планування.

4. Перевірка документального оформлення

Робоча праграма аудиту каси

3. Вибіркова перевірка касового планування.

4. Перевірка документального оформлення

Аудит доходів, витрат та фінансового результату діяльності банку

Аудит доходів, витрат та фінансового результату діяльності банку

Достовірність фінансового результату діяльності комерційного банку визначають за реально одержаними доходами

Достовірність фінансового результату діяльності комерційного банку визначають за реально одержаними доходами

Отже, завдання внутрішньобанківського аудиту полягає в тому, щоб упередити податкові органи

Отже, завдання внутрішньобанківського аудиту полягає в тому, щоб упередити податкові органи

Нагальна необхідність у такій упереджувальній перевірці внутрішнім аудитом особливо актуальна ще

Нагальна необхідність у такій упереджувальній перевірці внутрішнім аудитом особливо актуальна ще

Найбільш типові порушення, які виявляються при перевірці доходів, витрат і збитків

Щодо

Найбільш типові порушення, які виявляються при перевірці доходів, витрат і збитків

Щодо

Найбільш типові порушення, які виявляються при перевірці доходів, витрат і збитків

2.

Найбільш типові порушення, які виявляються при перевірці доходів, витрат і збитків

2.

Найбільш типові порушення, які виявляються при перевірці доходів, витрат і збитків

3.

Найбільш типові порушення, які виявляються при перевірці доходів, витрат і збитків

3.

«Особливості аудиту з пов'язаними особами»

«Особливості аудиту з пов'язаними особами»

Взаємини між пов'язаними сторонами - явище дуже поширене в ринковій

Взаємини між пов'язаними сторонами - явище дуже поширене в ринковій

Операції між пов'язаними сторонами є передачею ресурсів або зобов'язань незалежно

Операції між пов'язаними сторонами є передачею ресурсів або зобов'язань незалежно

МСА 550 "Пов'язаних сторін" вимагає від аудитора виконання аудиторських процедур, спрямованих

МСА 550 "Пов'язаних сторін" вимагає від аудитора виконання аудиторських процедур, спрямованих

Пов'язані і незалежні сторони

Пов'язані і незалежні сторони

Для перевірки повноти інформації про пов'язані сторони, наданої керівництвом аудируемого економічного

Для перевірки повноти інформації про пов'язані сторони, наданої керівництвом аудируемого економічного

В цілях вивчення і перевірки інформації про операції з пов'язаними сторонами

В цілях вивчення і перевірки інформації про операції з пов'язаними сторонами

Для виявлення операцій з пов'язаними сторонами аудитора слідує:

■ провести детальні тести

Для виявлення операцій з пов'язаними сторонами аудитора слідує:

■ провести детальні тести

Бухгалтерлік есептің пайда болуы және қалыптасуы

Бухгалтерлік есептің пайда болуы және қалыптасуы Учет и отчетность по центрам ответственности. (Тема 7)

Учет и отчетность по центрам ответственности. (Тема 7) Бухгалтерская (финансовая) отчетность

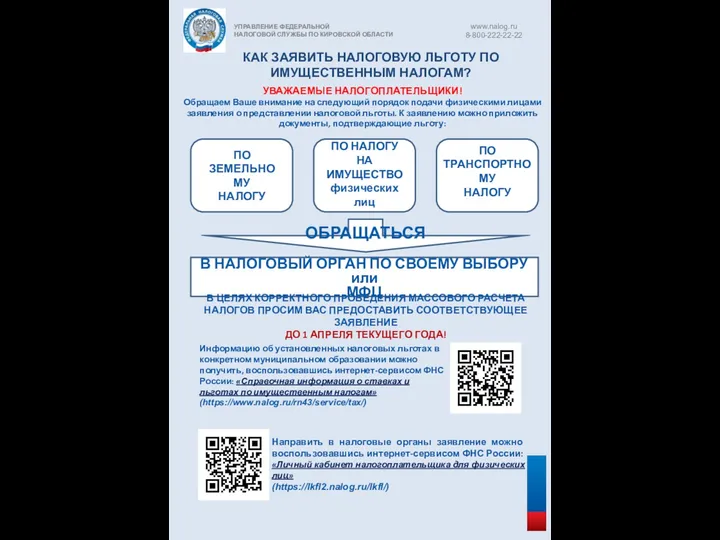

Бухгалтерская (финансовая) отчетность Как заявить налоговую льготу по имущественным налогам

Как заявить налоговую льготу по имущественным налогам Инвестиционная деятельность предприятия

Инвестиционная деятельность предприятия Профессия бухгалтер

Профессия бухгалтер Грошовий обіг. (Тема 2)

Грошовий обіг. (Тема 2) Реализация субсидии в рамках системы ПФДО детей с использованием средств бюджетов муниципальных районов области

Реализация субсидии в рамках системы ПФДО детей с использованием средств бюджетов муниципальных районов области Тенденция, фигуры и разворот

Тенденция, фигуры и разворот Financial Statement. Analysis

Financial Statement. Analysis Вопросник по внутреннему контролю финансового бизнес-цикла

Вопросник по внутреннему контролю финансового бизнес-цикла Планирование и распределение прибыли предприятия ОАО Севернефтегазпром

Планирование и распределение прибыли предприятия ОАО Севернефтегазпром Ипотечный кредит: назначение, способ организации кредитования

Ипотечный кредит: назначение, способ организации кредитования Зачем нужны деньги

Зачем нужны деньги Оцінка рухомого майна. Визначення вартості рухомого майна витратним підходом

Оцінка рухомого майна. Визначення вартості рухомого майна витратним підходом Кредиттер бойынша субсидиялар мен кепілдіктерді қалай алуға болады?

Кредиттер бойынша субсидиялар мен кепілдіктерді қалай алуға болады? Инкотермс в международной практике

Инкотермс в международной практике История возникновения, сущность, функции и виды денег

История возникновения, сущность, функции и виды денег Индивидуальный подоходный налог

Индивидуальный подоходный налог Управление основными и оборотными средствами предприятия

Управление основными и оборотными средствами предприятия Программы регионального финансирования субъектов малого и среднего предпринимательства

Программы регионального финансирования субъектов малого и среднего предпринимательства Практика применения федеральных стандартов бухгалтерского учета для организаций государственного сектора в 2018 году

Практика применения федеральных стандартов бухгалтерского учета для организаций государственного сектора в 2018 году Внеурочное занятие по финансовой грамотности. Расходы

Внеурочное занятие по финансовой грамотности. Расходы Суб'єкти ринку фінансових послуг. (Тема 2)

Суб'єкти ринку фінансових послуг. (Тема 2) Страховой продукт Надежная поездка 2022 год

Страховой продукт Надежная поездка 2022 год Роль и место органов студенческого самоуправления в управлении средствами стипендиального фонда

Роль и место органов студенческого самоуправления в управлении средствами стипендиального фонда Налоговый учет. Цели налогового учета

Налоговый учет. Цели налогового учета Обязательное страхование гражданской ответственности владельцев транспортных средств (ОСАГО)

Обязательное страхование гражданской ответственности владельцев транспортных средств (ОСАГО)