- Операции коммерческих банков

Содержание

- 2. Учебный вопрос № 1: «Депозитные операции»

- 3. Определение депозита Депозит (от лат. depositum - вещь, отданная на хранение) - это экономические отношения по

- 4. Депозитные операции это операции банков по привлечению средств юридических и физических лиц во вклады либо на

- 5. Виды депозитов: 1. По категориям вкладчиков: - юридических лиц (предприятий, организаций, других банков); - физических лиц.

- 6. Виды депозитов: 3. По международной банковской практике: - срочные депозиты (с их разновидностью - депозитными сертификатами);

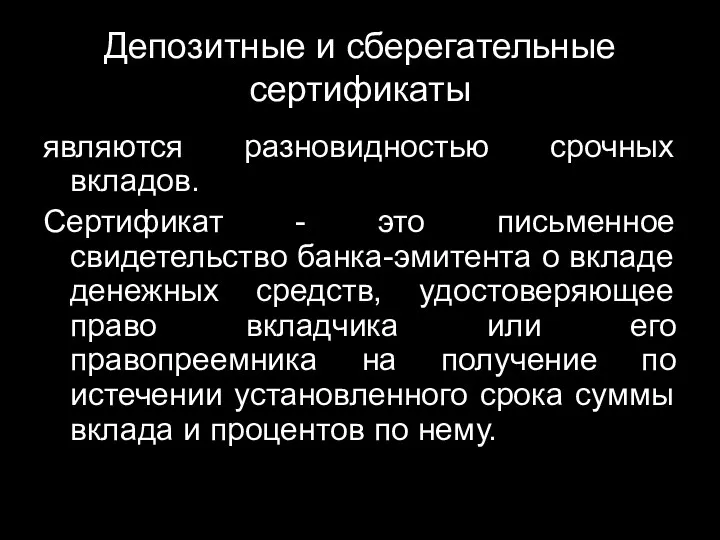

- 7. Депозитные и сберегательные сертификаты являются разновидностью срочных вкладов. Сертификат - это письменное свидетельство банка-эмитента о вкладе

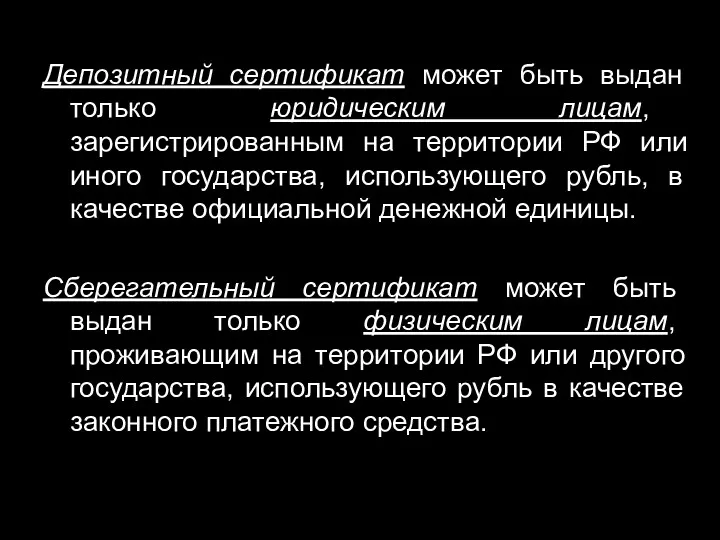

- 8. Депозитный сертификат может быть выдан только юридическим лицам, зарегистрированным на территории РФ или иного государства, использующего

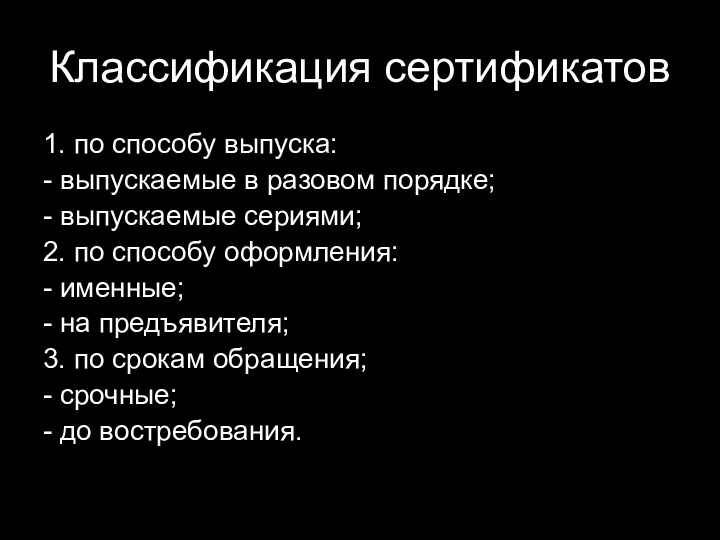

- 9. Классификация сертификатов 1. по способу выпуска: - выпускаемые в разовом порядке; - выпускаемые сериями; 2. по

- 10. Требования к бланкам сертификатов должны изготавливаться полиграфическими предприятиями; условия выпуска; обязательные реквизиты: - наименование "депозитный (сберегательный)

- 11. обязательные реквизиты (продолжение): - размер депозита или сберегательного вклада (прописью и цифрами); - безусловное обязательство банка

- 12. Учебный вопрос № 2: «Ссудные операции»

- 13. Ссудные операции представляют собой операции по выдаче и планированию различных видов банковских кредитов на условиях соблюдения

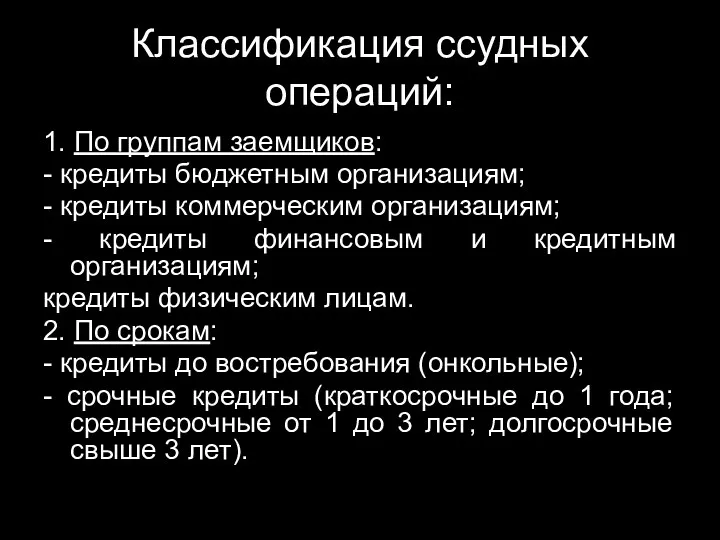

- 14. Классификация ссудных операций: 1. По группам заемщиков: - кредиты бюджетным организациям; - кредиты коммерческим организациям; -

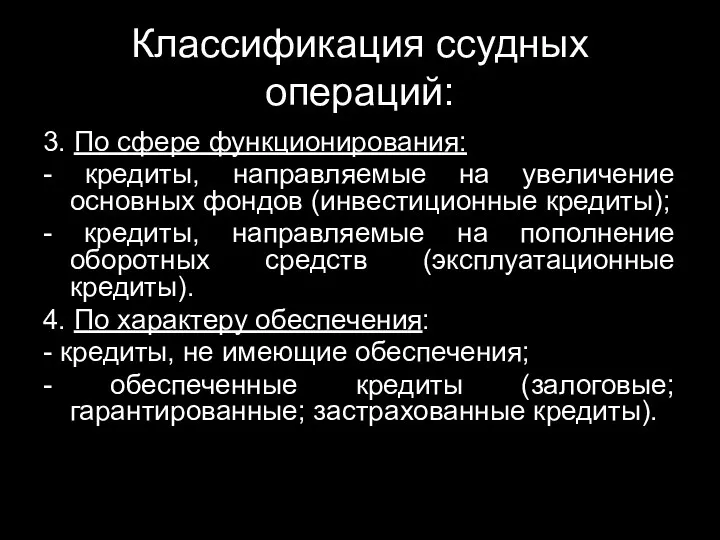

- 15. Классификация ссудных операций: 3. По сфере функционирования: - кредиты, направляемые на увеличение основных фондов (инвестиционные кредиты);

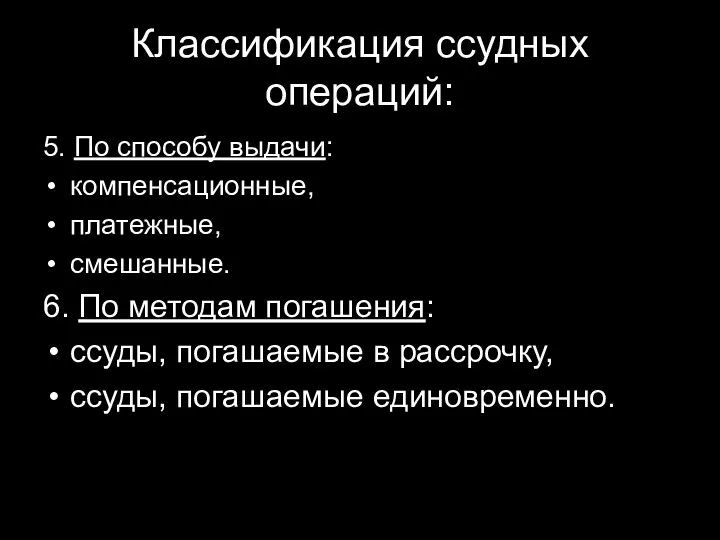

- 16. Классификация ссудных операций: 5. По способу выдачи: компенсационные, платежные, смешанные. 6. По методам погашения: ссуды, погашаемые

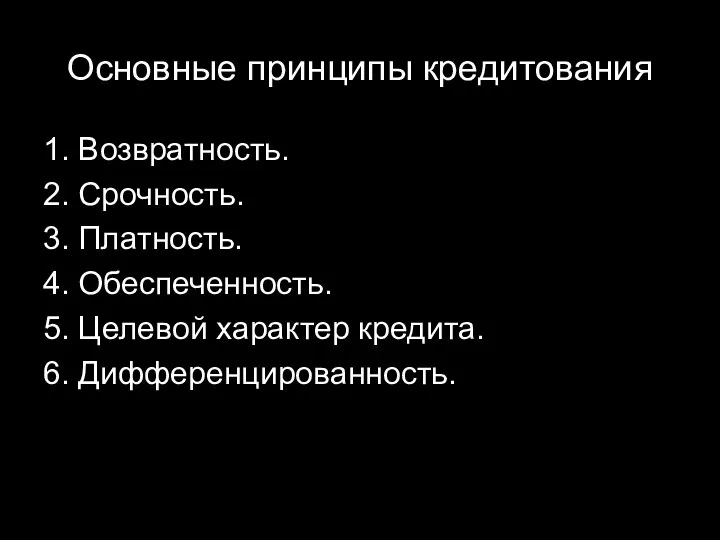

- 17. Основные принципы кредитования 1. Возвратность. 2. Срочность. 3. Платность. 4. Обеспеченность. 5. Целевой характер кредита. 6.

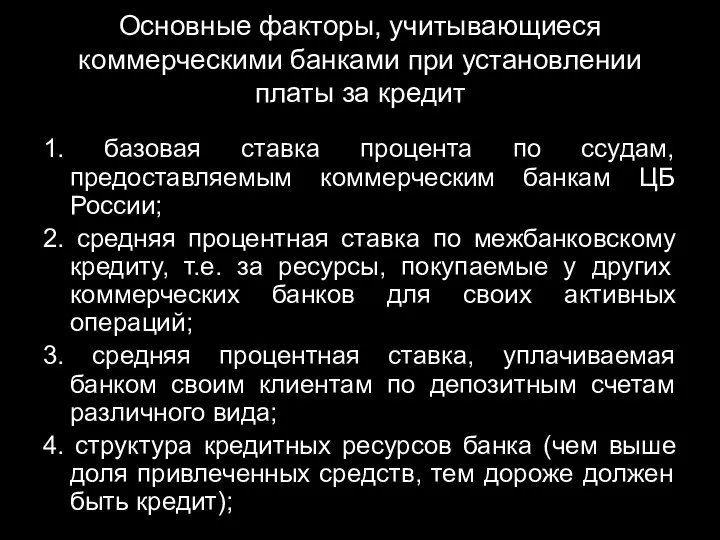

- 18. Основные факторы, учитывающиеся коммерческими банками при установлении платы за кредит 1. базовая ставка процента по ссудам,

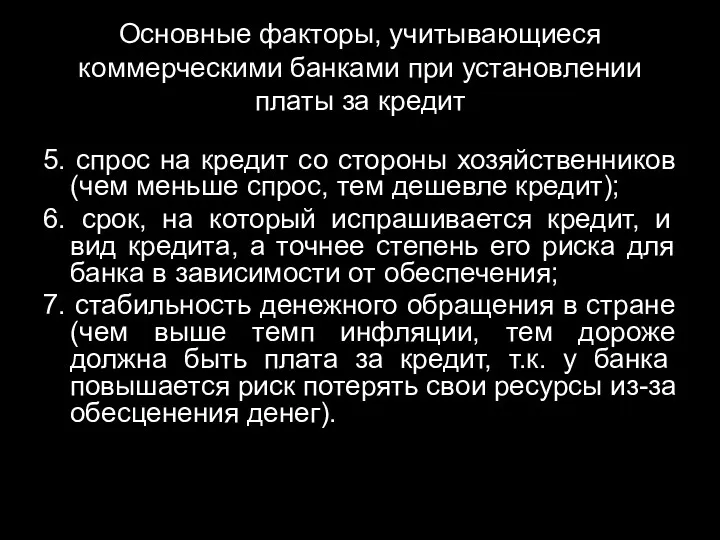

- 19. Основные факторы, учитывающиеся коммерческими банками при установлении платы за кредит 5. спрос на кредит со стороны

- 20. Учебный вопрос № 3: «Комиссионно-посреднические и прочие операции»

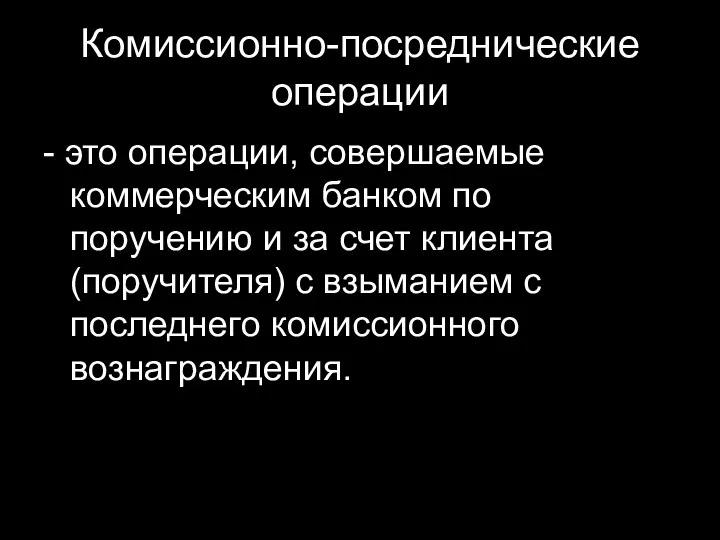

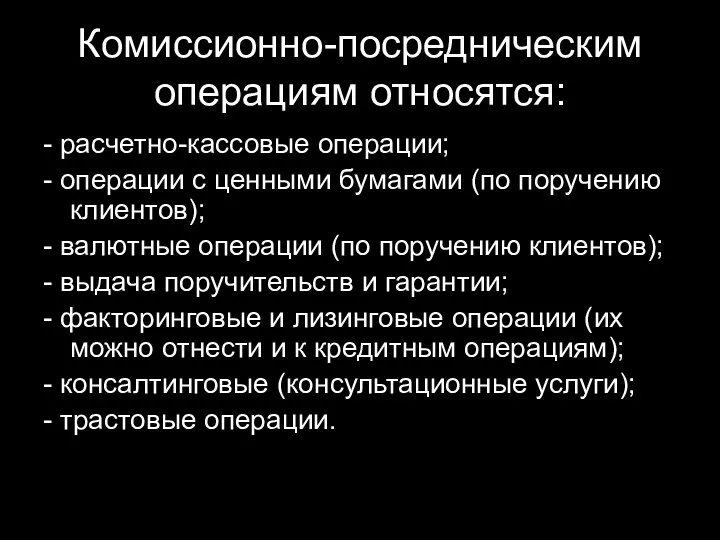

- 21. Комиссионно-посреднические операции - это операции, совершаемые коммерческим банком по поручению и за счет клиента (поручителя) с

- 22. Комиссионно-посредническим операциям относятся: - расчетно-кассовые операции; - операции с ценными бумагами (по поручению клиентов); - валютные

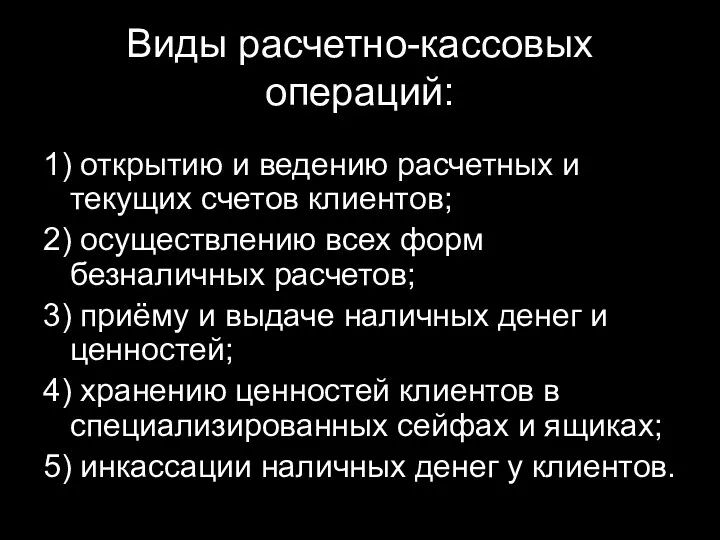

- 23. Виды расчетно-кассовых операций: 1) открытию и ведению расчетных и текущих счетов клиентов; 2) осуществлению всех форм

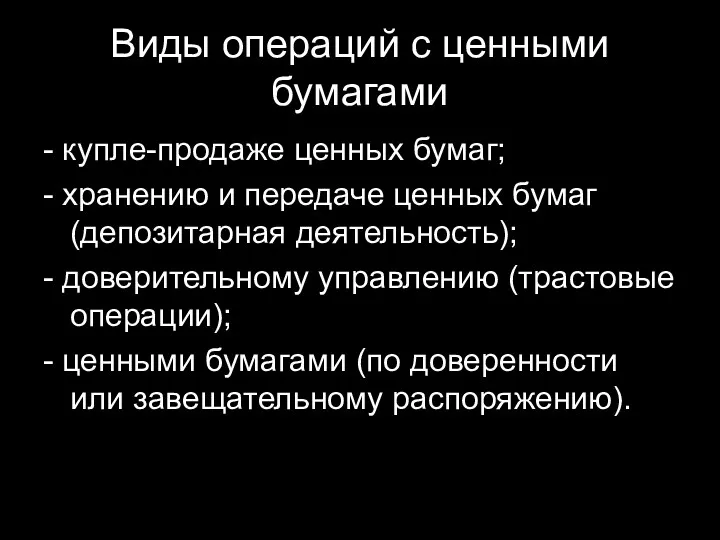

- 24. Виды операций с ценными бумагами - купле-продаже ценных бумаг; - хранению и передаче ценных бумаг (депозитарная

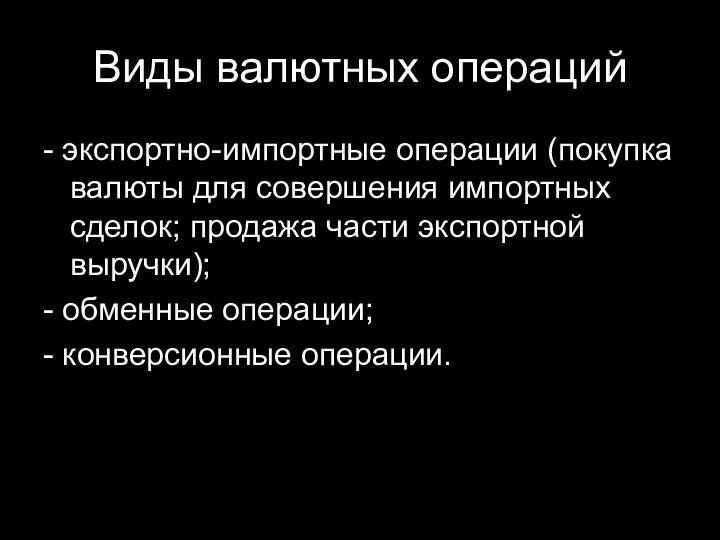

- 25. Виды валютных операций - экспортно-импортные операции (покупка валюты для совершения импортных сделок; продажа части экспортной выручки);

- 26. Поручительство и гарантии За выдачу поручительств и гарантий банк взымает определенное комиссионное вознаграждение.

- 27. При совершении операций факторинга банк выступает посредником в цессии дебиторской задолженности клиента. При этом комиссионное вознаграждение

- 28. При рассмотрении консалтинговых услуг, как комиссионно-посреднических, следует иметь ввиду, что консультации своим постоянным клиентам банк оказывает

- 29. Учебный вопрос № 4: «Банковские риски»

- 30. Банковский риск - опасность потерь, вытекающих из специфики банковских операций, осуществляемых кредитными учреждениями. Причины риска могут

- 32. Банковская безопасность обеспечение безопасности банковской информации (банковской тайны); обеспечение безопасности самого банка.

- 33. Ключевые принципы обеспечения безопасности: 1. предмет защиты, то есть перечень сведений, утрата которых может нанести ущерб

- 34. Ключевые принципы обеспечения безопасности: 3. обеспечение безопасной технологии обработки информации, исключающей ее утрату, утечку или искажение;

- 36. Скачать презентацию

Учебный вопрос № 1:

«Депозитные операции»

«Депозитные операции»

Определение депозита

Депозит (от лат. depositum - вещь, отданная на хранение) -

Определение депозита

Депозит (от лат. depositum - вещь, отданная на хранение) -

Депозитные операции

это операции банков по привлечению средств юридических и физических лиц

Депозитные операции

это операции банков по привлечению средств юридических и физических лиц

Виды депозитов:

1. По категориям вкладчиков:

- юридических лиц (предприятий, организаций, других банков);

-

Виды депозитов:

1. По категориям вкладчиков:

- юридических лиц (предприятий, организаций, других банков);

-

Виды депозитов:

3. По международной банковской практике:

- срочные депозиты (с их разновидностью

Виды депозитов:

3. По международной банковской практике:

- срочные депозиты (с их разновидностью

Депозитные и сберегательные сертификаты

являются разновидностью срочных вкладов.

Сертификат - это письменное

Депозитные и сберегательные сертификаты

являются разновидностью срочных вкладов.

Сертификат - это письменное

Депозитный сертификат может быть выдан только юридическим лицам, зарегистрированным на территории

Депозитный сертификат может быть выдан только юридическим лицам, зарегистрированным на территории

Классификация сертификатов

1. по способу выпуска:

- выпускаемые в разовом порядке;

- выпускаемые сериями;

Классификация сертификатов

1. по способу выпуска:

- выпускаемые в разовом порядке;

- выпускаемые сериями;

Требования к бланкам сертификатов

должны изготавливаться полиграфическими предприятиями;

условия выпуска;

обязательные

Требования к бланкам сертификатов

должны изготавливаться полиграфическими предприятиями;

условия выпуска;

обязательные

обязательные реквизиты (продолжение):

- размер депозита или сберегательного вклада (прописью и цифрами);

-

обязательные реквизиты (продолжение):

- размер депозита или сберегательного вклада (прописью и цифрами);

-

Учебный вопрос № 2:

«Ссудные операции»

«Ссудные операции»

Ссудные операции

представляют собой операции по выдаче и планированию различных видов банковских

Ссудные операции

представляют собой операции по выдаче и планированию различных видов банковских

Классификация ссудных операций:

1. По группам заемщиков:

- кредиты бюджетным организациям;

- кредиты коммерческим

Классификация ссудных операций:

1. По группам заемщиков:

- кредиты бюджетным организациям;

- кредиты коммерческим

Классификация ссудных операций:

3. По сфере функционирования:

- кредиты, направляемые на увеличение основных

Классификация ссудных операций:

3. По сфере функционирования:

- кредиты, направляемые на увеличение основных

Классификация ссудных операций:

5. По способу выдачи:

компенсационные,

платежные,

смешанные.

6. По методам

Классификация ссудных операций:

5. По способу выдачи:

компенсационные,

платежные,

смешанные.

6. По методам

Основные принципы кредитования

1. Возвратность.

2. Срочность.

3. Платность.

4. Обеспеченность.

5. Целевой характер кредита.

6. Дифференцированность.

Основные принципы кредитования

1. Возвратность.

2. Срочность.

3. Платность.

4. Обеспеченность.

5. Целевой характер кредита.

6. Дифференцированность.

Основные факторы, учитывающиеся коммерческими банками при установлении платы за кредит

1.

Основные факторы, учитывающиеся коммерческими банками при установлении платы за кредит

1.

Основные факторы, учитывающиеся коммерческими банками при установлении платы за кредит

5. спрос

Основные факторы, учитывающиеся коммерческими банками при установлении платы за кредит

5. спрос

Учебный вопрос № 3:

«Комиссионно-посреднические и прочие операции»

«Комиссионно-посреднические и прочие операции»

Комиссионно-посреднические операции

- это операции, совершаемые коммерческим банком по поручению и за

Комиссионно-посреднические операции

- это операции, совершаемые коммерческим банком по поручению и за

Комиссионно-посредническим операциям относятся:

- расчетно-кассовые операции;

- операции с ценными бумагами (по

Комиссионно-посредническим операциям относятся:

- расчетно-кассовые операции;

- операции с ценными бумагами (по

Виды расчетно-кассовых операций:

1) открытию и ведению расчетных и текущих счетов клиентов;

2)

Виды расчетно-кассовых операций:

1) открытию и ведению расчетных и текущих счетов клиентов;

2)

Виды операций с ценными бумагами

- купле-продаже ценных бумаг;

- хранению и

Виды операций с ценными бумагами

- купле-продаже ценных бумаг;

- хранению и

Виды валютных операций

- экспортно-импортные операции (покупка валюты для совершения импортных

Виды валютных операций

- экспортно-импортные операции (покупка валюты для совершения импортных

Поручительство и гарантии

За выдачу поручительств и гарантий банк взымает определенное комиссионное

Поручительство и гарантии

За выдачу поручительств и гарантий банк взымает определенное комиссионное

При совершении операций факторинга банк выступает посредником в цессии дебиторской задолженности

При совершении операций факторинга банк выступает посредником в цессии дебиторской задолженности

При рассмотрении консалтинговых услуг, как комиссионно-посреднических, следует иметь ввиду, что консультации

При рассмотрении консалтинговых услуг, как комиссионно-посреднических, следует иметь ввиду, что консультации

Учебный вопрос № 4:

«Банковские риски»

«Банковские риски»

Банковский риск - опасность потерь, вытекающих из специфики банковских операций, осуществляемых

Банковский риск - опасность потерь, вытекающих из специфики банковских операций, осуществляемых

Банковская безопасность

обеспечение безопасности банковской информации (банковской тайны);

обеспечение безопасности самого

Банковская безопасность

обеспечение безопасности банковской информации (банковской тайны);

обеспечение безопасности самого

Ключевые принципы обеспечения безопасности:

1. предмет защиты, то есть перечень сведений, утрата

Ключевые принципы обеспечения безопасности:

1. предмет защиты, то есть перечень сведений, утрата

Ключевые принципы обеспечения безопасности:

3. обеспечение безопасной технологии обработки информации, исключающей ее

Ключевые принципы обеспечения безопасности:

3. обеспечение безопасной технологии обработки информации, исключающей ее

Декларация. Корпоративный подоходный налог для некоммерческих организаций

Декларация. Корпоративный подоходный налог для некоммерческих организаций Структура задачи принятия решения: проблема и цели

Структура задачи принятия решения: проблема и цели Об оценке рыночной стоимости недвижимого имущества (квартиры) расположенной по адресу: Россия, Челябинская область, г. Челябинск

Об оценке рыночной стоимости недвижимого имущества (квартиры) расположенной по адресу: Россия, Челябинская область, г. Челябинск Понятие и функции финансов. Тема 1

Понятие и функции финансов. Тема 1 Создание финансовой службы с нуля

Создание финансовой службы с нуля Банки как финансовые посредники. Часть вторая

Банки как финансовые посредники. Часть вторая Управление обязательствами банка

Управление обязательствами банка Оплата судейских гонораров по лигам. Арбитры по мини-футболу

Оплата судейских гонораров по лигам. Арбитры по мини-футболу Бухгалтерская отчетность

Бухгалтерская отчетность Ch1-2. Overview of the financial system. Financial Institutions and Markets

Ch1-2. Overview of the financial system. Financial Institutions and Markets Формы оплаты труда. Лекция 8

Формы оплаты труда. Лекция 8 Индивидуальное предложение для зарплатных клиентов

Индивидуальное предложение для зарплатных клиентов Бухгалтерлік есеп нысандары

Бухгалтерлік есеп нысандары Managing your investments. Securities Markets

Managing your investments. Securities Markets План счетов бухгалтерского учёта (тема 3.3)

План счетов бухгалтерского учёта (тема 3.3) Уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов

Уведомления об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов Страхування майна юридичних осіб

Страхування майна юридичних осіб О банке, его финансовых показателях, рейтинге, продуктах и услугах

О банке, его финансовых показателях, рейтинге, продуктах и услугах Банк балансын талдаудың негізгі бағыттары

Банк балансын талдаудың негізгі бағыттары Организация работы коммерческих банков с депозитами и депозитными договорами

Организация работы коммерческих банков с депозитами и депозитными договорами ТОВ Баядера холдинг. Статус платника ПДВ

ТОВ Баядера холдинг. Статус платника ПДВ Фондовый рынок и биржевые инструменты

Фондовый рынок и биржевые инструменты Upload Ex Business

Upload Ex Business Зарплатный проект

Зарплатный проект Анализ финансовой отчетности в корпоративных финансах

Анализ финансовой отчетности в корпоративных финансах Болашақ бағдарламасы

Болашақ бағдарламасы Звіт. Результати аналізу проміжної звітності установ НПЗ та управителів ФФБ

Звіт. Результати аналізу проміжної звітності установ НПЗ та управителів ФФБ Партнерская программа для Бизнес-Пакетов: Старт. Оптима. Безлимит

Партнерская программа для Бизнес-Пакетов: Старт. Оптима. Безлимит