- Ekonometria. Weryfikacja modelu ekonometrycznego

Содержание

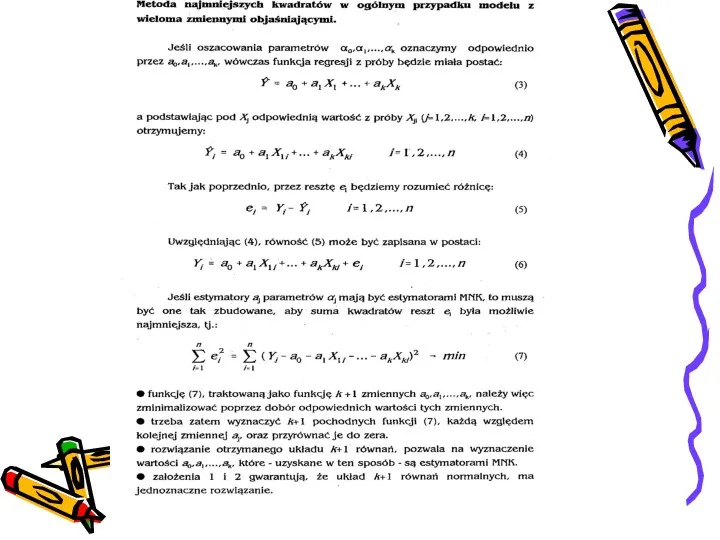

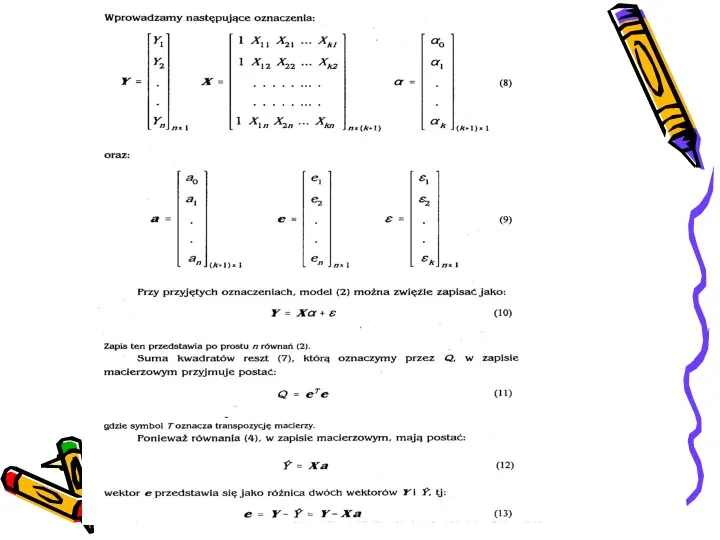

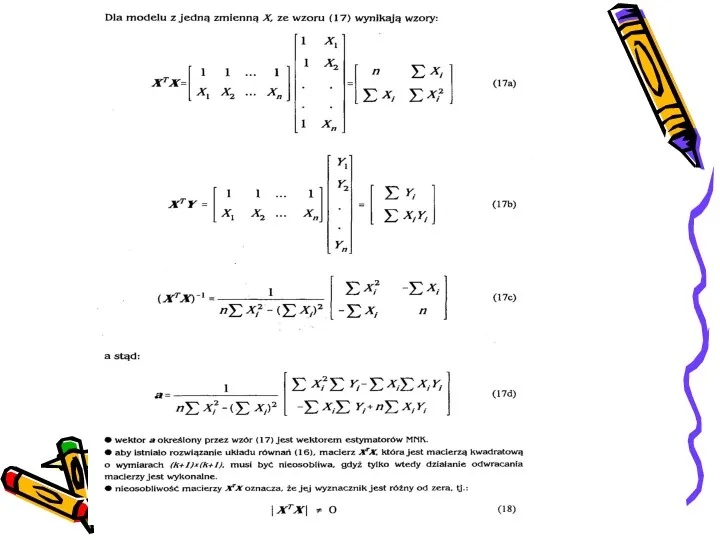

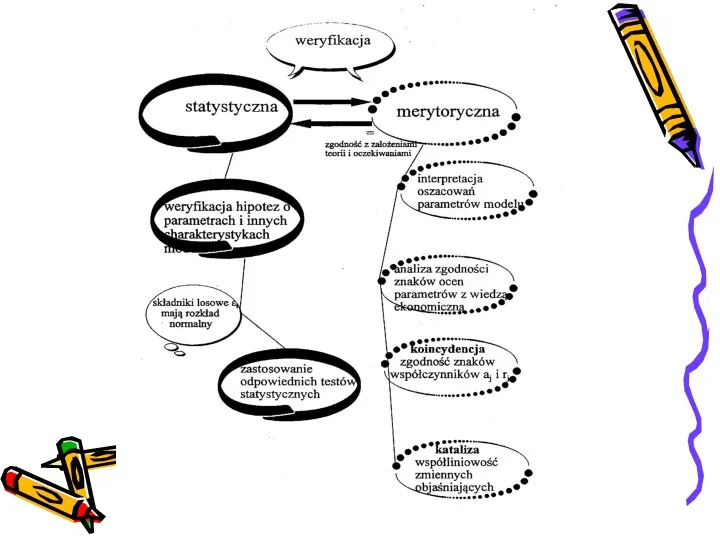

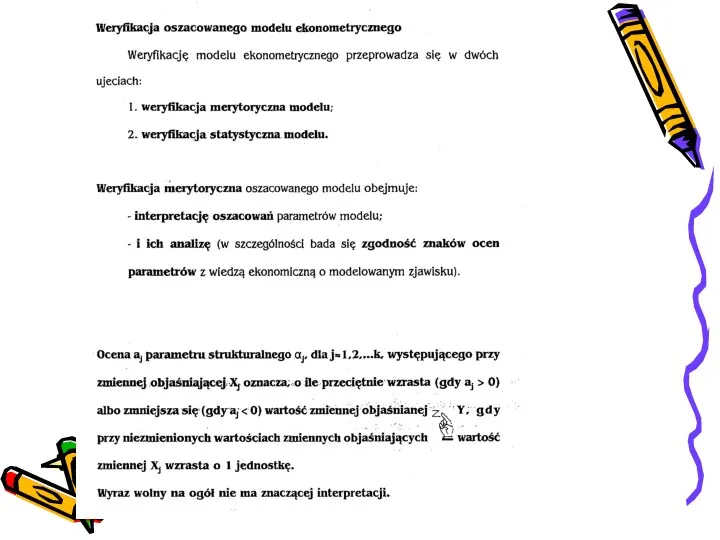

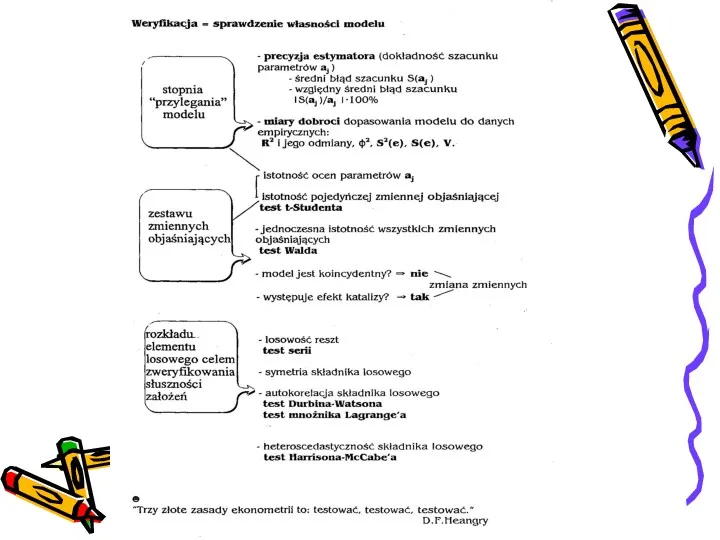

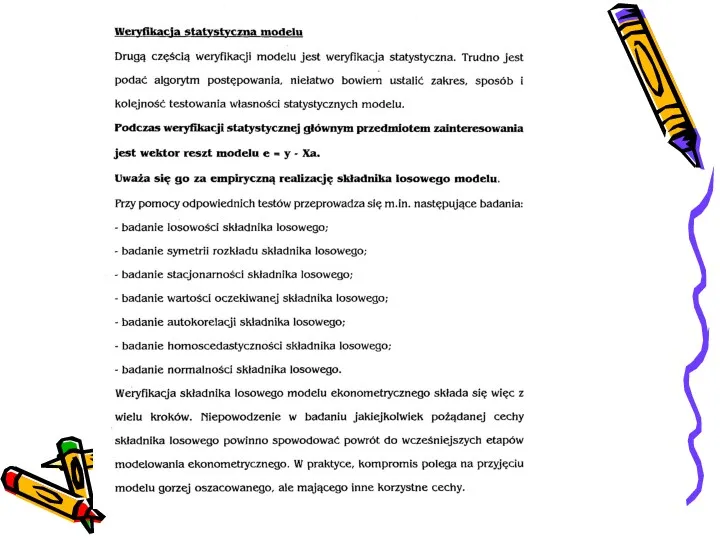

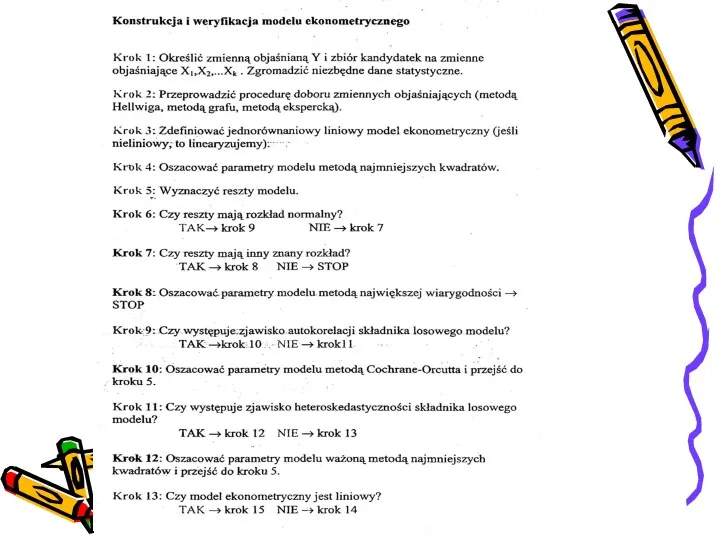

- 8. Weryfikacja modelu ekonometrycznego

- 13. Przykład. Do modelu wybrano zmienne objaśniające X1 oraz X2. Macierz obserwacji na zmiennych objaśniających modelu jest

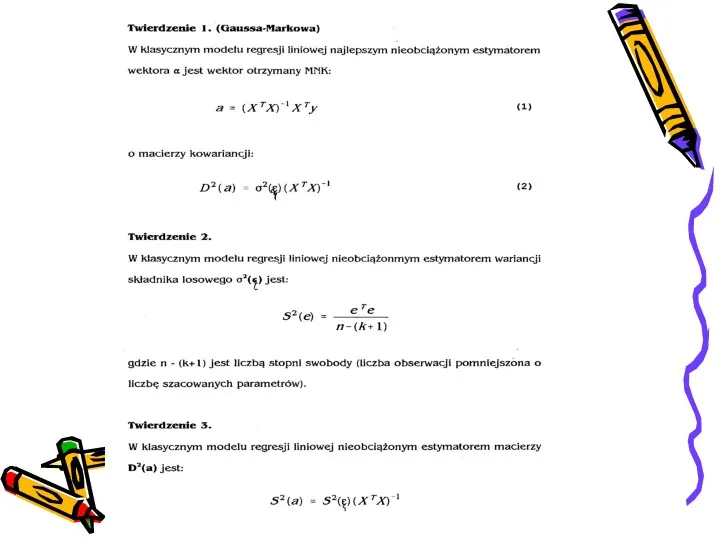

- 14. Twierdzenie 1 (Gaussa-Markowa) Wektor ocen parametrów strukturalnych jest postaci:

- 15. Macierz odwrotna do macierzy XTX

- 16. Obliczamy wartości ocen parametrów strukturalnych modelu ekonometrycznego: Model ekonometryczny jest postaci:

- 17. Interpretacja: a0 = 7,941 to średnia wartość Y w przypadku, gdy zmienne objaśniające X1 i X2

- 20. Twierdzenie 2 (Gaussa-Markowa) Wariancja składnika resztowego (estymator wariancji składnika losowego) według wzoru: Do obliczenia wariancji potrzebne

- 21. Ile wynoszą reszty? Do oszacowanego modelu: podstawiamy kolejne wartości zmiennych X1 i X2

- 22. Wektor reszt równa się:

- 23. licznik wzoru to:

- 24. Odchylenie standardowe składnika resztowego (błąd estymacji): Interpretacja: Poszczególne obserwacje empiryczne Y odchylają się średnio od teoretycznych

- 25. Twierdzenie 3 (Gaussa-Markowa Wariancja estymatora parametrów strukturalnych według wzoru: wynosi: Obliczając wartości elementów diagonalnych macierzy D2(a)

- 26. Wnioskowanie o dokładności szacunku parametrów αi Błędy średnie szacunku parametrów strukturalnych: Interpretacja: O ile +- odchylają

- 27. Do interpretacji lepiej posługiwać się średnimi względnymi błędami szacunku parametrów wyznaczonymi ze wzoru: Błędy średnie stanowią

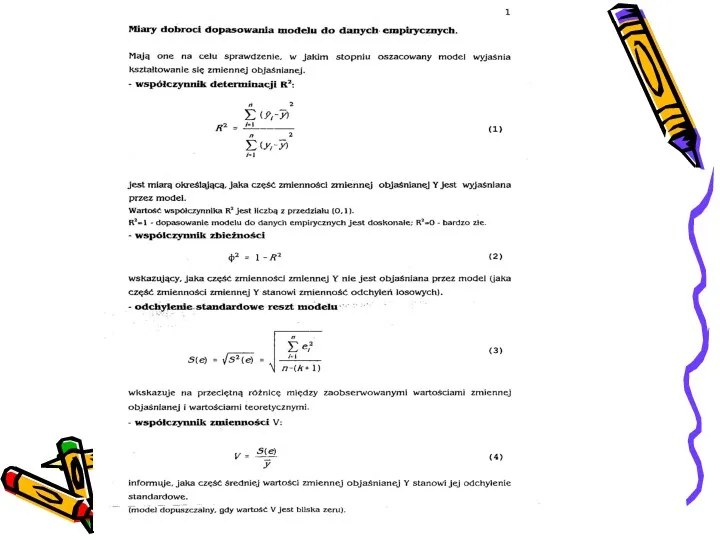

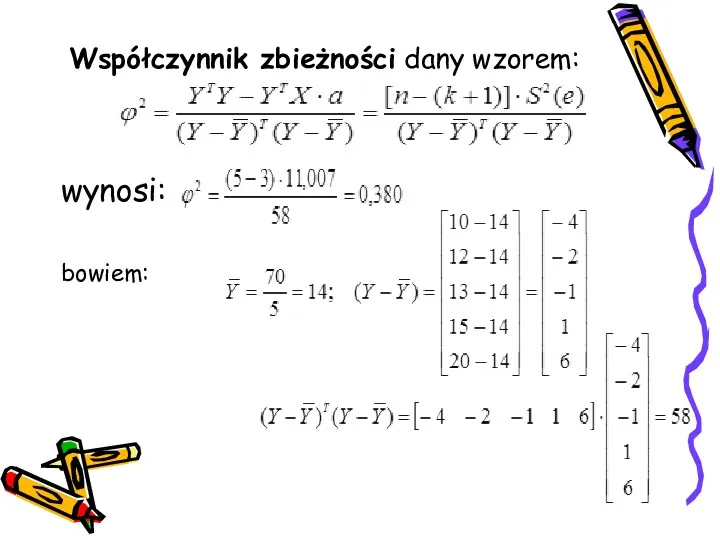

- 28. Współczynnik zbieżności dany wzorem: wynosi: bowiem:

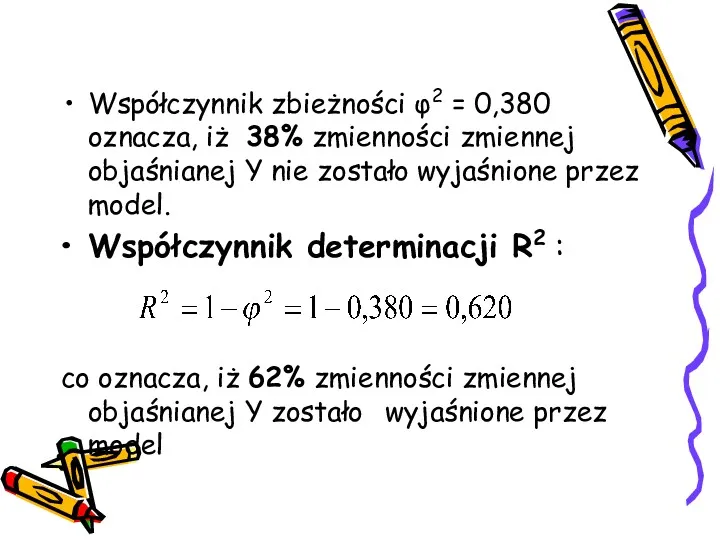

- 29. Współczynnik zbieżności φ2 = 0,380 oznacza, iż 38% zmienności zmiennej objaśnianej Y nie zostało wyjaśnione przez

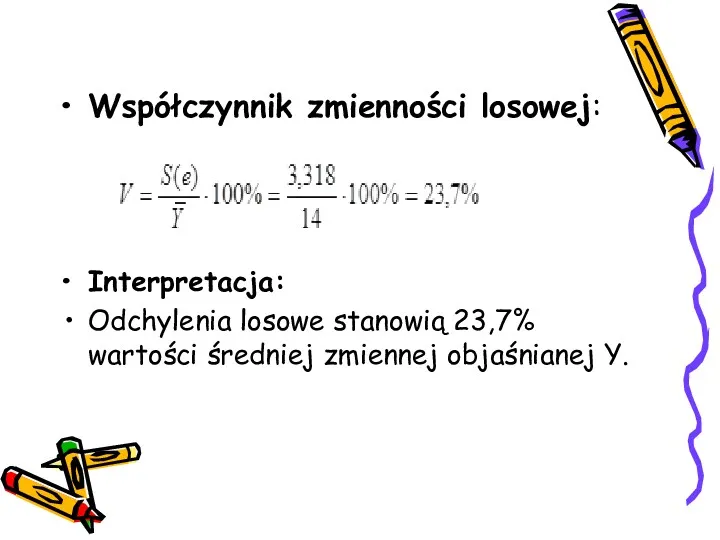

- 30. Współczynnik zmienności losowej: Interpretacja: Odchylenia losowe stanowią 23,7% wartości średniej zmiennej objaśnianej Y.

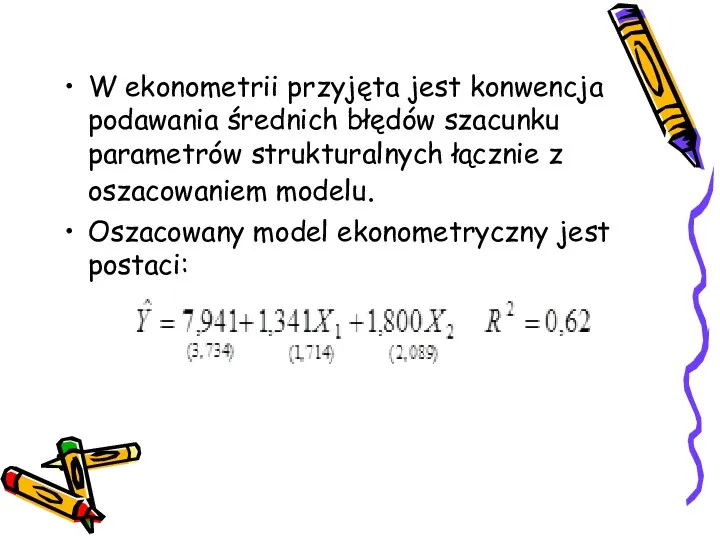

- 31. W ekonometrii przyjęta jest konwencja podawania średnich błędów szacunku parametrów strukturalnych łącznie z oszacowaniem modelu. Oszacowany

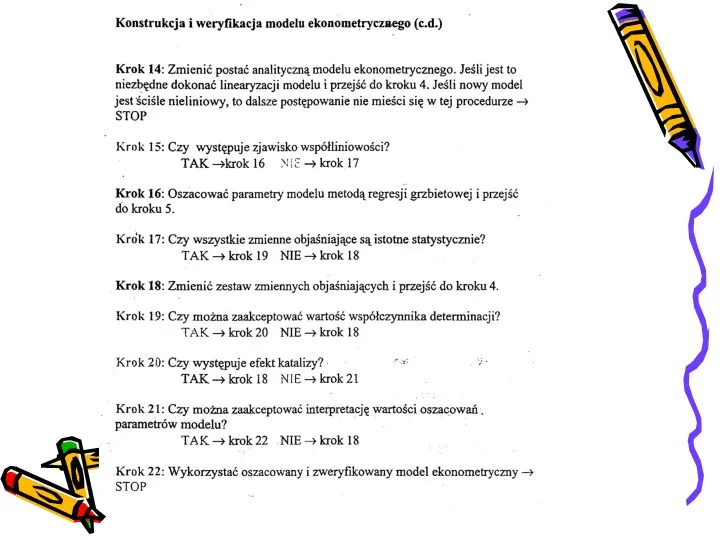

- 33. Weryfikujemy istotność parametrów strukturalnych oszacowanego modelu Stawiamy hipotezę: H0: αi = 0 (parametr αi nieistotnie różni

- 34. Dla każdego parametru obliczamy wartości empiryczne statystyki t: Z tablic t-Studenta dla przyjętego poziomu istotności α

- 35. Jeżeli spełniona jest nierówność: to hipoezę H0 należy odrzucić na korzyśćalternatywnej hipotezy H1, czyli dany parametr

- 36. Z naszych obliczeń wynika m.in., iż: więc hipotezę H1 odrzucamy, a parametr a0 jest statystycznie nieistotny.

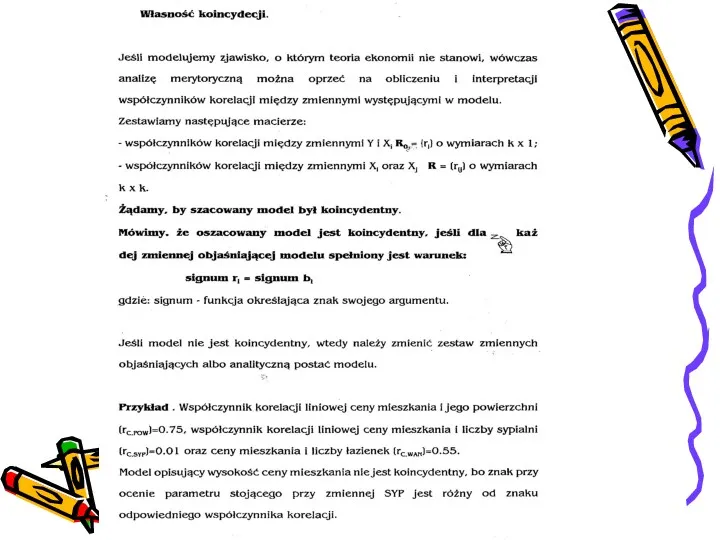

- 38. Badanie koincydencji Model jest koincydentny, jeżeli dla każdej zmiennej objaśniającej model zachodzi: gdzie: ai – jest

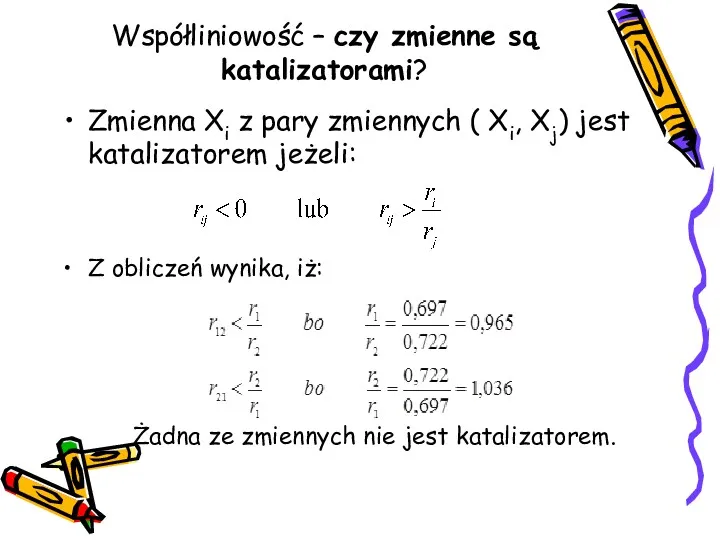

- 39. Współliniowość – czy zmienne są katalizatorami? Zmienna Xi z pary zmiennych ( Xi, Xj) jest katalizatorem

- 41. Badanie losowości Badanie losowości ma związek z wyborem postaci analitycznej modelu. W standardowym modelu liniowym zmienna

- 43. Czy reszty są losowe? Wektor reszt Reguły testu (dla prób małych (n≤30) Przypisujemy resztom ek symbole

- 44. Wartości krytyczne testu serii

- 46. Czy rozkład reszt modelu jest symetryczny? W celu zweryfikowania hipotezy przyjęto poziom istotności testu a =

- 47. Czy występuje autokorelacja skladnika losowego? Jednym z założeń dotyczących modelu regresji jest niezależność błędów obserwacji, czyli

- 48. Sposobem określenia niezależności błędów obserwacji jest wyznaczenie autokorelacji składnika resztowego, czyli korelacji r-Pearsona pomiędzy kolejnymi resztami,

- 49. Współczynnik korelacji Pearsona rxy jest miernikiem związku liniowego między dwiema cechami (zmiennymi) mierzalnymi jest wyznaczany poprzez

- 50. Proces autokorelacji rzędu I Załóżmy, że składniki losowe εt związane są zależnością: gdzie: (t=1...,n-1) zmienne losowe

- 51. Test Durbina-Watsona Test Durbina-Watsona (statystyka) służy do oceny występowania korelacji pomiędzy resztami (błędami, składnikami resztowymi). Sprawdzamy,

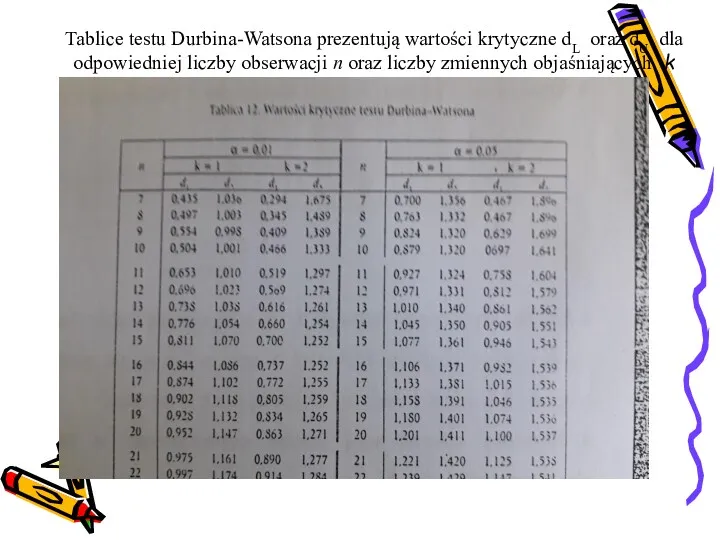

- 53. Tablice testu Durbina-Watsona prezentują wartości krytyczne dL oraz dU dla odpowiedniej liczby obserwacji n oraz liczby

- 54. Czy występuje autokorelacja reszt? Statystyka d Obliczenia: Dla modelu wartość: d= 53,501/22,015=2,430

- 55. Zasadą jest, że wartości statystyk testowych w zakresie od 1,5 do 2,5 są stosunkowo normalne. Każda

- 60. Скачать презентацию

Weryfikacja modelu ekonometrycznego

Weryfikacja modelu ekonometrycznego

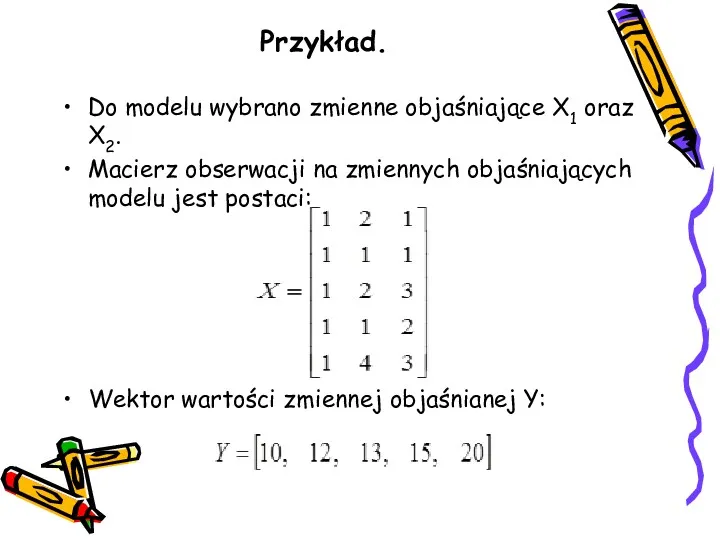

Przykład.

Do modelu wybrano zmienne objaśniające X1 oraz X2.

Macierz obserwacji na zmiennych

Przykład.

Do modelu wybrano zmienne objaśniające X1 oraz X2.

Macierz obserwacji na zmiennych

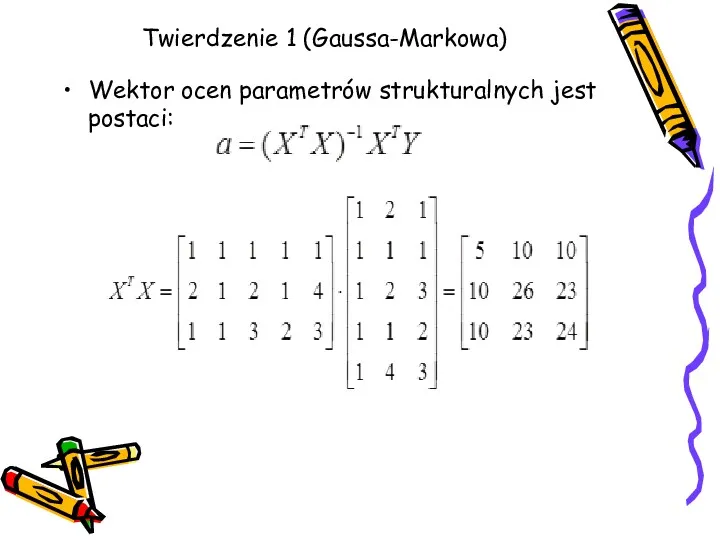

Twierdzenie 1 (Gaussa-Markowa)

Wektor ocen parametrów strukturalnych jest postaci:

Twierdzenie 1 (Gaussa-Markowa)

Wektor ocen parametrów strukturalnych jest postaci:

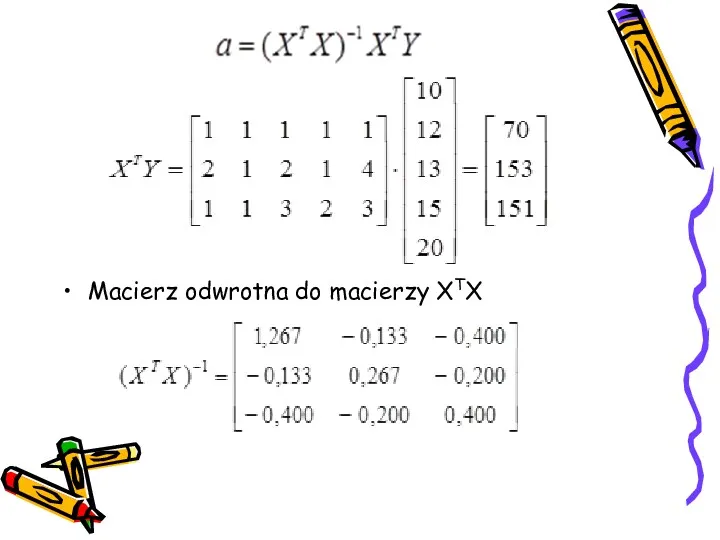

Macierz odwrotna do macierzy XTX

Macierz odwrotna do macierzy XTX

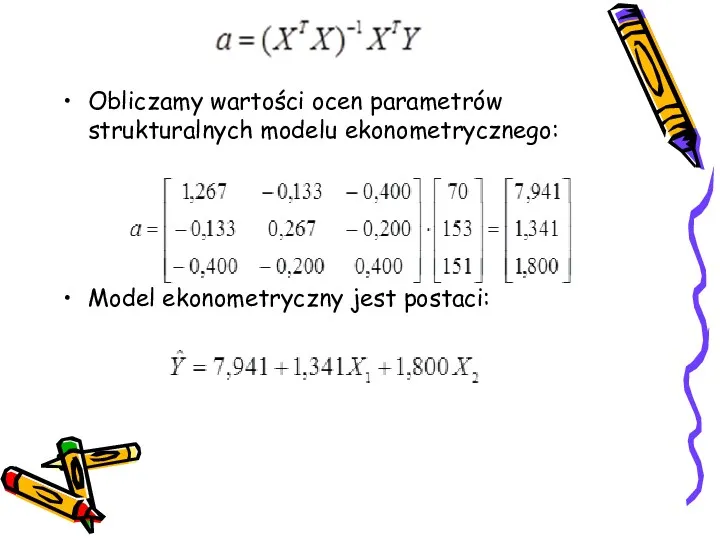

Obliczamy wartości ocen parametrów strukturalnych modelu ekonometrycznego:

Model ekonometryczny jest postaci:

Obliczamy wartości ocen parametrów strukturalnych modelu ekonometrycznego:

Model ekonometryczny jest postaci:

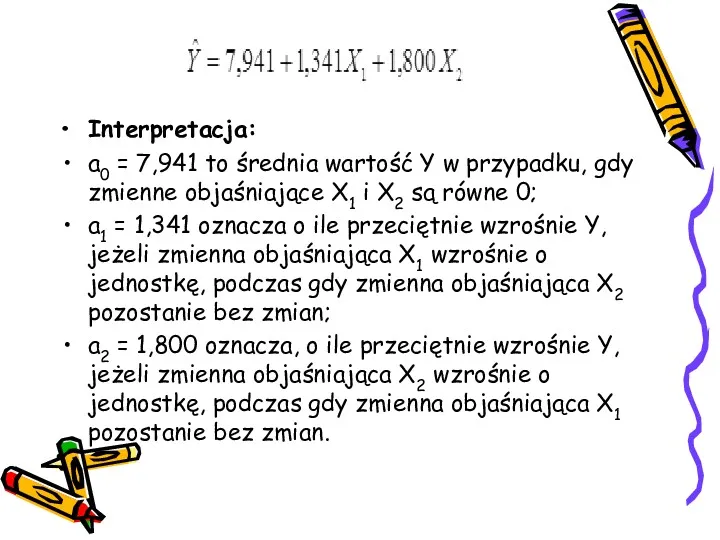

Interpretacja:

a0 = 7,941 to średnia wartość Y w przypadku, gdy zmienne

Interpretacja:

a0 = 7,941 to średnia wartość Y w przypadku, gdy zmienne

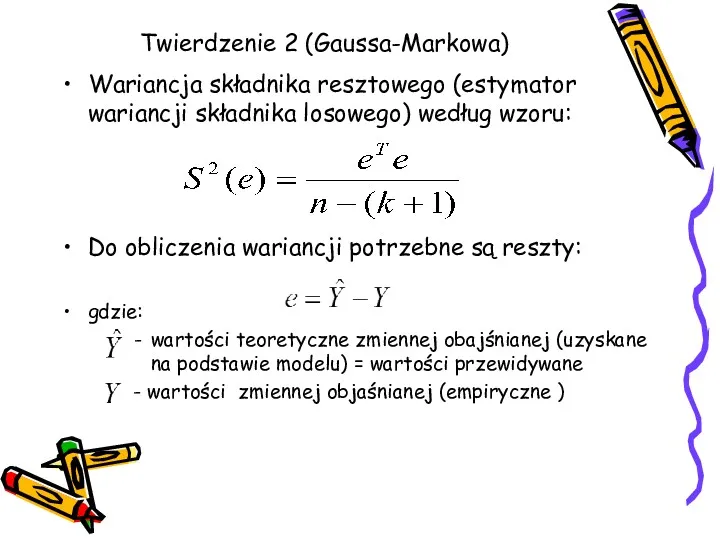

Twierdzenie 2 (Gaussa-Markowa)

Wariancja składnika resztowego (estymator wariancji składnika losowego) według wzoru:

Do

Twierdzenie 2 (Gaussa-Markowa)

Wariancja składnika resztowego (estymator wariancji składnika losowego) według wzoru:

Do

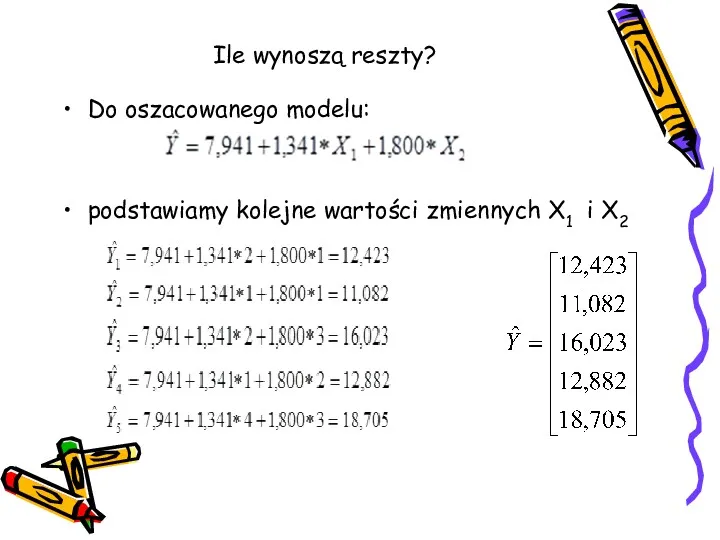

Ile wynoszą reszty?

Do oszacowanego modelu:

podstawiamy kolejne wartości zmiennych X1 i X2

Ile wynoszą reszty?

Do oszacowanego modelu:

podstawiamy kolejne wartości zmiennych X1 i X2

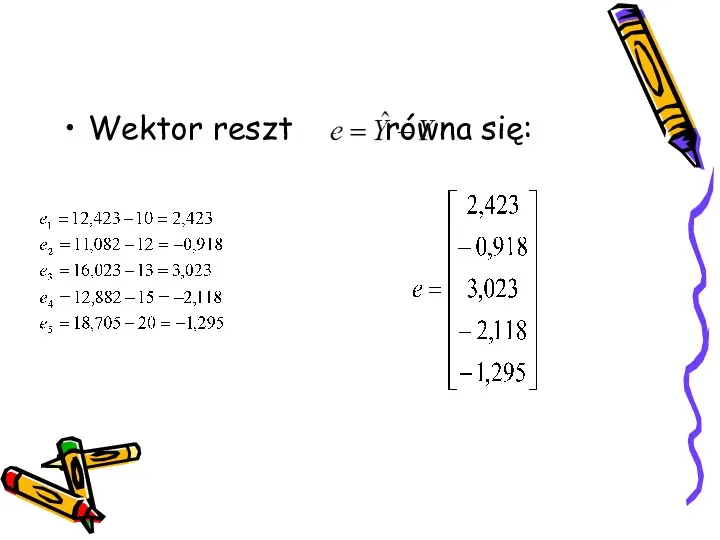

Wektor reszt równa się:

Wektor reszt równa się:

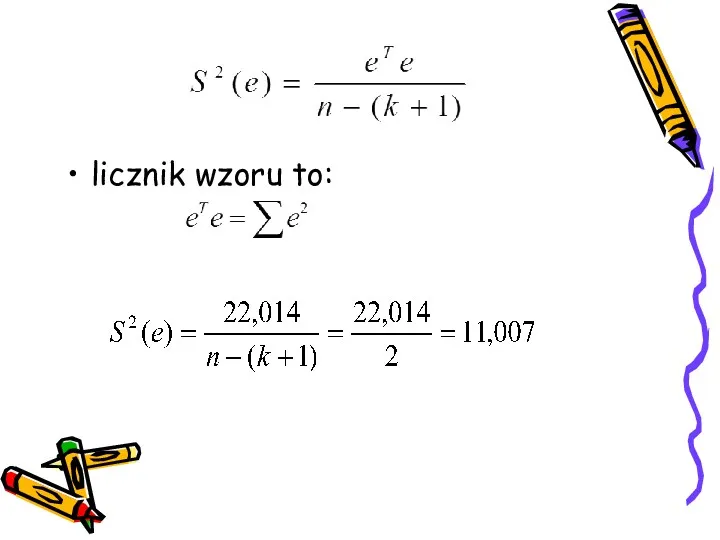

licznik wzoru to:

licznik wzoru to:

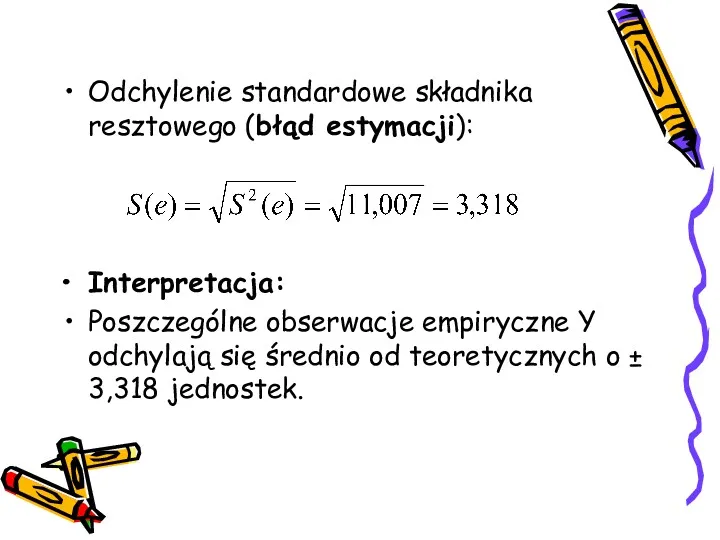

Odchylenie standardowe składnika resztowego (błąd estymacji):

Interpretacja:

Poszczególne obserwacje empiryczne Y odchylają się

Odchylenie standardowe składnika resztowego (błąd estymacji):

Interpretacja:

Poszczególne obserwacje empiryczne Y odchylają się

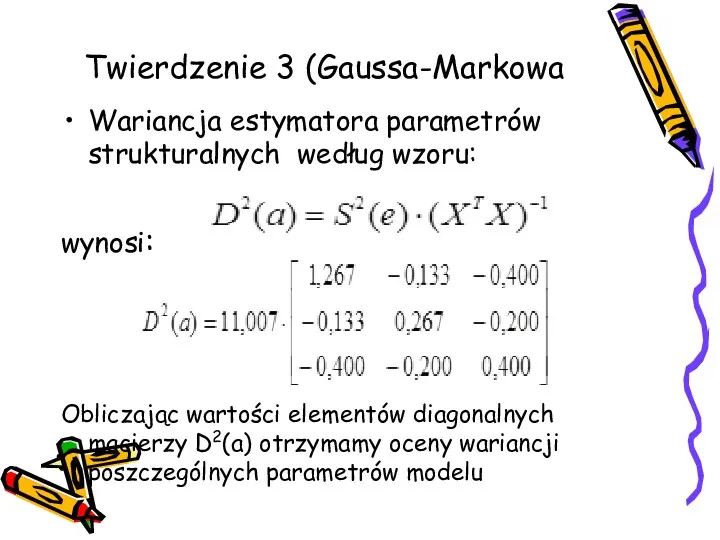

Twierdzenie 3 (Gaussa-Markowa

Wariancja estymatora parametrów strukturalnych według wzoru:

wynosi:

Obliczając wartości elementów diagonalnych

Twierdzenie 3 (Gaussa-Markowa

Wariancja estymatora parametrów strukturalnych według wzoru:

wynosi:

Obliczając wartości elementów diagonalnych

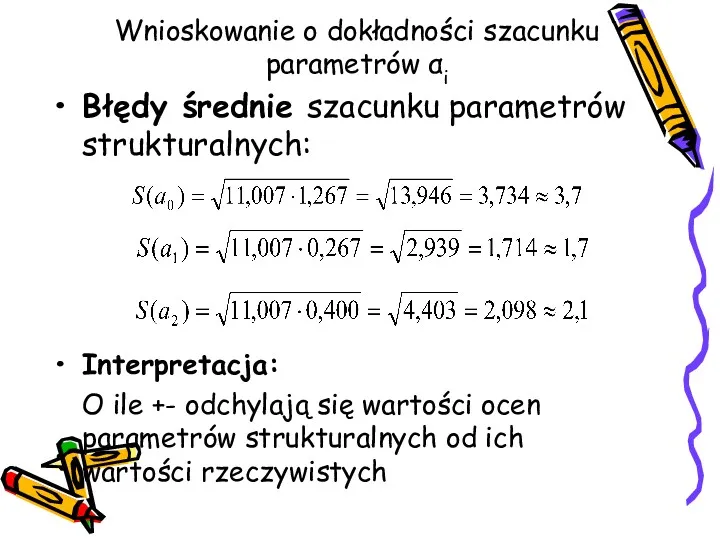

Wnioskowanie o dokładności szacunku parametrów αi

Błędy średnie szacunku parametrów strukturalnych:

Interpretacja:

O ile

Wnioskowanie o dokładności szacunku parametrów αi

Błędy średnie szacunku parametrów strukturalnych:

Interpretacja:

O ile

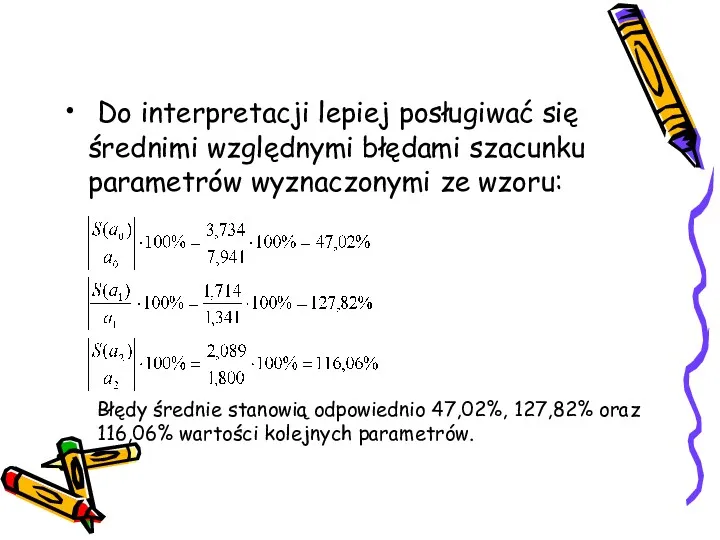

Do interpretacji lepiej posługiwać się średnimi względnymi błędami szacunku parametrów

Do interpretacji lepiej posługiwać się średnimi względnymi błędami szacunku parametrów

Współczynnik zbieżności dany wzorem:

wynosi:

bowiem:

Współczynnik zbieżności dany wzorem:

wynosi:

bowiem:

Współczynnik zbieżności φ2 = 0,380 oznacza, iż 38% zmienności zmiennej objaśnianej

Współczynnik zbieżności φ2 = 0,380 oznacza, iż 38% zmienności zmiennej objaśnianej

Współczynnik zmienności losowej:

Interpretacja:

Odchylenia losowe stanowią 23,7% wartości średniej zmiennej objaśnianej Y.

Współczynnik zmienności losowej:

Interpretacja:

Odchylenia losowe stanowią 23,7% wartości średniej zmiennej objaśnianej Y.

W ekonometrii przyjęta jest konwencja podawania średnich błędów szacunku parametrów strukturalnych

W ekonometrii przyjęta jest konwencja podawania średnich błędów szacunku parametrów strukturalnych

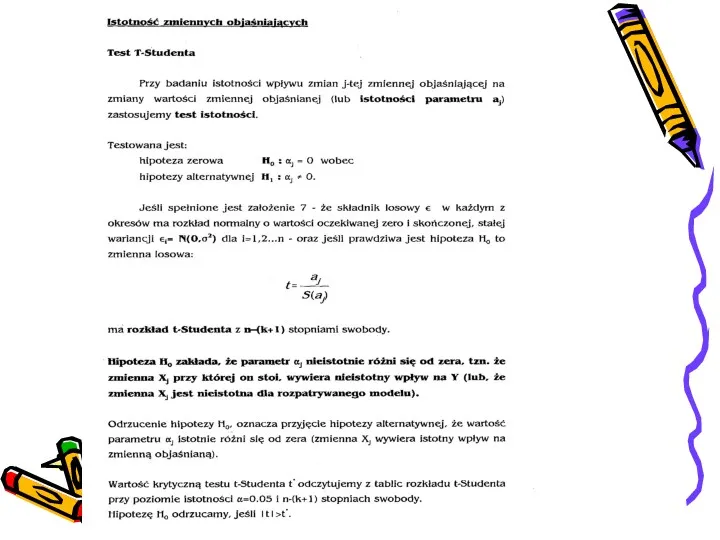

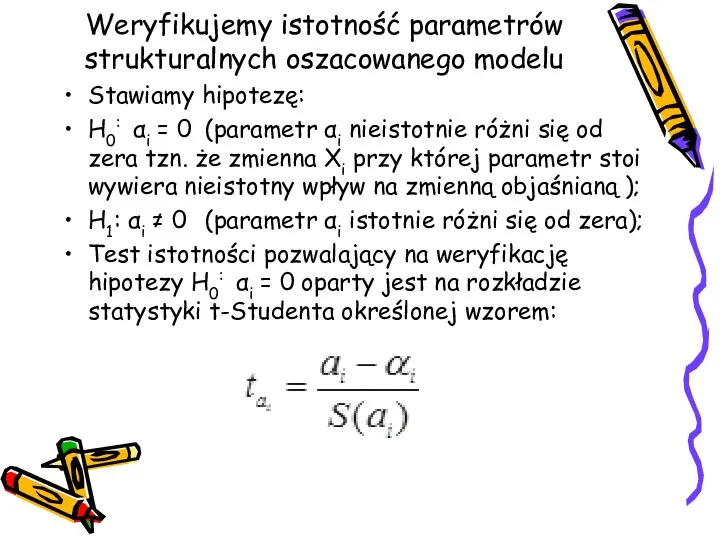

Weryfikujemy istotność parametrów strukturalnych oszacowanego modelu

Stawiamy hipotezę:

H0: αi = 0 (parametr

Weryfikujemy istotność parametrów strukturalnych oszacowanego modelu

Stawiamy hipotezę:

H0: αi = 0 (parametr

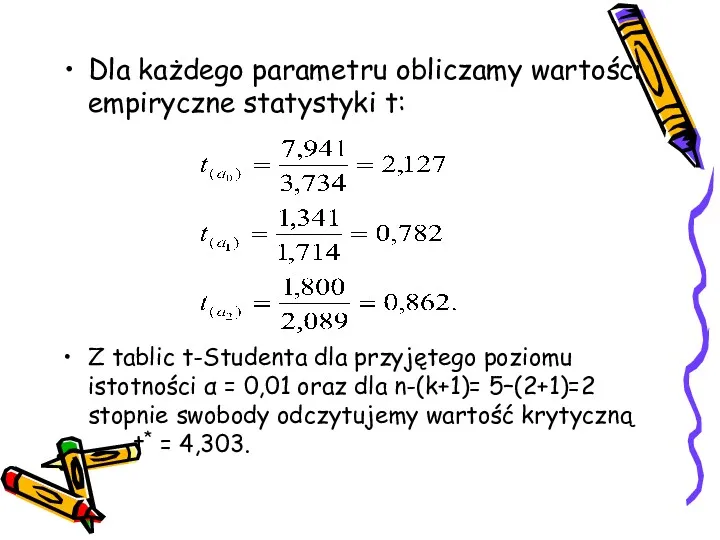

Dla każdego parametru obliczamy wartości empiryczne statystyki t:

Z tablic t-Studenta dla

Dla każdego parametru obliczamy wartości empiryczne statystyki t:

Z tablic t-Studenta dla

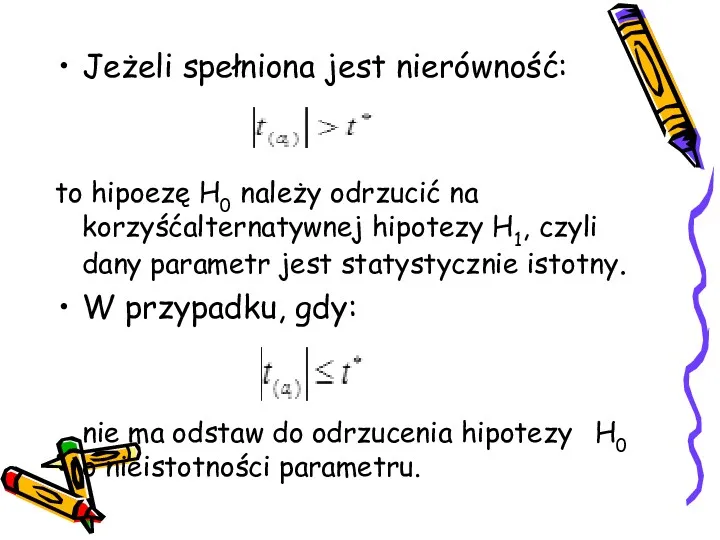

Jeżeli spełniona jest nierówność:

to hipoezę H0 należy odrzucić na korzyśćalternatywnej hipotezy

Jeżeli spełniona jest nierówność:

to hipoezę H0 należy odrzucić na korzyśćalternatywnej hipotezy

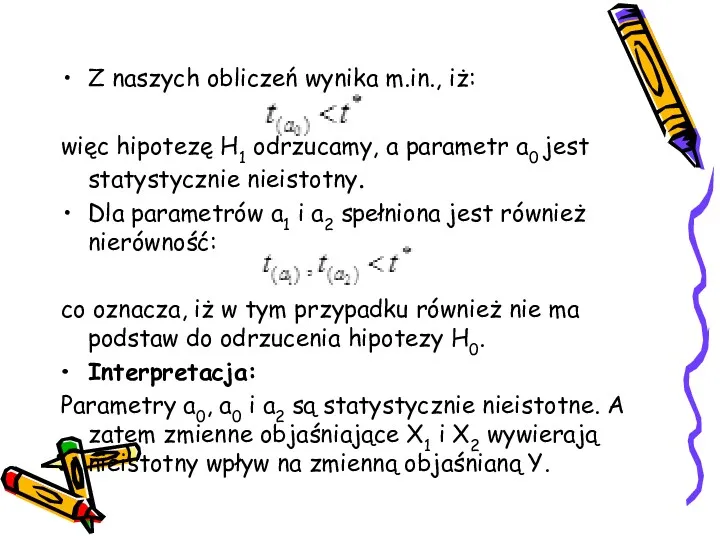

Z naszych obliczeń wynika m.in., iż:

więc hipotezę H1 odrzucamy, a parametr

Z naszych obliczeń wynika m.in., iż:

więc hipotezę H1 odrzucamy, a parametr

Badanie koincydencji

Model jest koincydentny, jeżeli dla każdej zmiennej objaśniającej model zachodzi:

gdzie:

ai

Badanie koincydencji

Model jest koincydentny, jeżeli dla każdej zmiennej objaśniającej model zachodzi:

gdzie:

ai

Współliniowość – czy zmienne są katalizatorami?

Zmienna Xi z pary zmiennych (

Współliniowość – czy zmienne są katalizatorami?

Zmienna Xi z pary zmiennych (

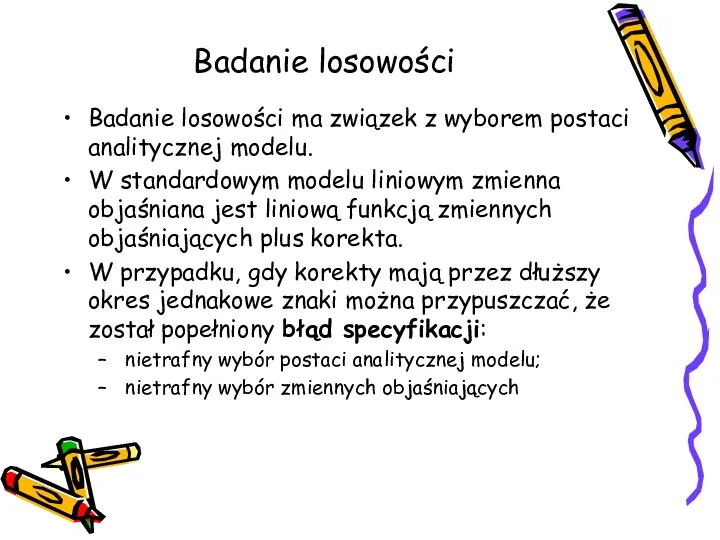

Badanie losowości

Badanie losowości ma związek z wyborem postaci analitycznej modelu.

W standardowym

Badanie losowości

Badanie losowości ma związek z wyborem postaci analitycznej modelu.

W standardowym

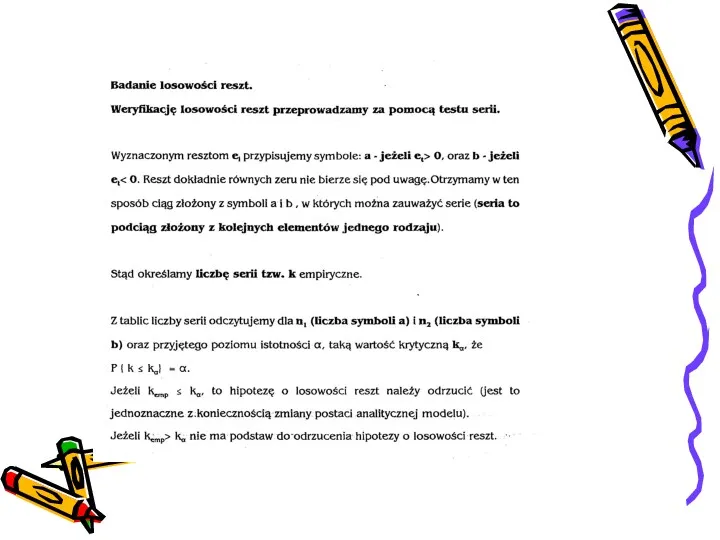

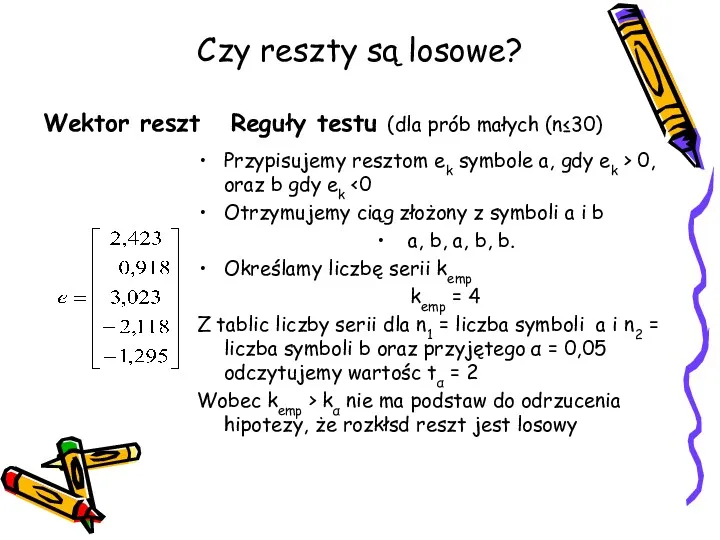

Czy reszty są losowe?

Wektor reszt

Reguły testu (dla prób małych (n≤30)

Przypisujemy resztom

Czy reszty są losowe?

Wektor reszt

Reguły testu (dla prób małych (n≤30)

Przypisujemy resztom

Wartości krytyczne testu serii

Wartości krytyczne testu serii

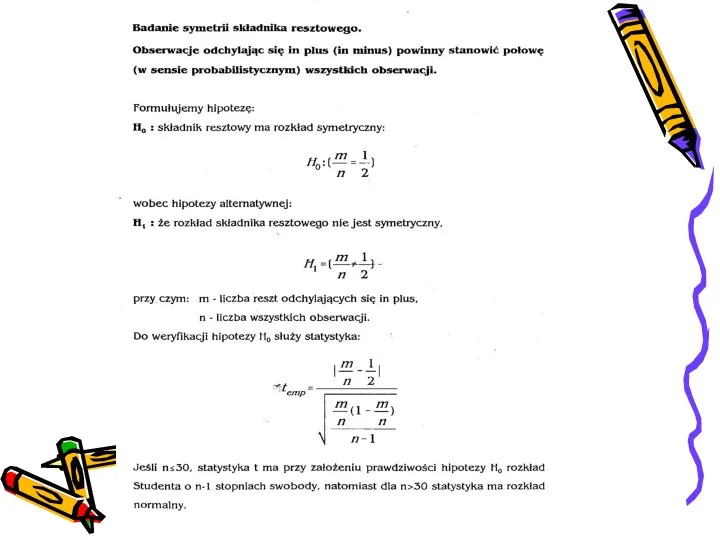

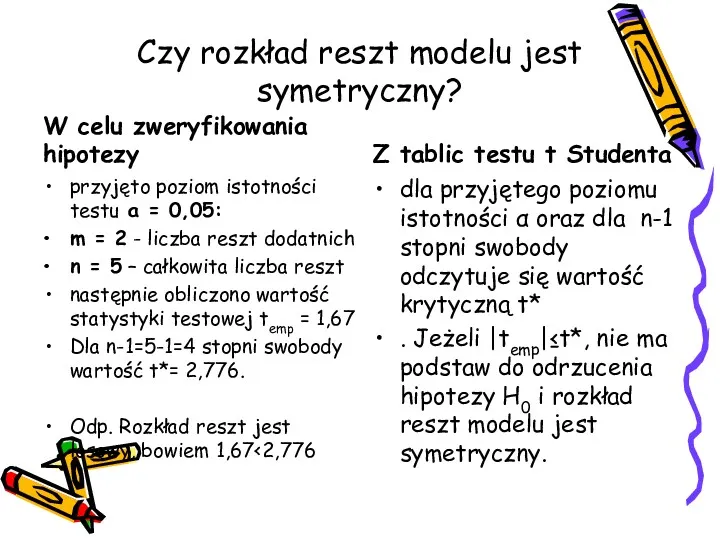

Czy rozkład reszt modelu jest symetryczny?

W celu zweryfikowania hipotezy

przyjęto poziom istotności

Czy rozkład reszt modelu jest symetryczny?

W celu zweryfikowania hipotezy

przyjęto poziom istotności

Czy występuje autokorelacja skladnika losowego?

Jednym z założeń dotyczących modelu regresji jest

Czy występuje autokorelacja skladnika losowego?

Jednym z założeń dotyczących modelu regresji jest

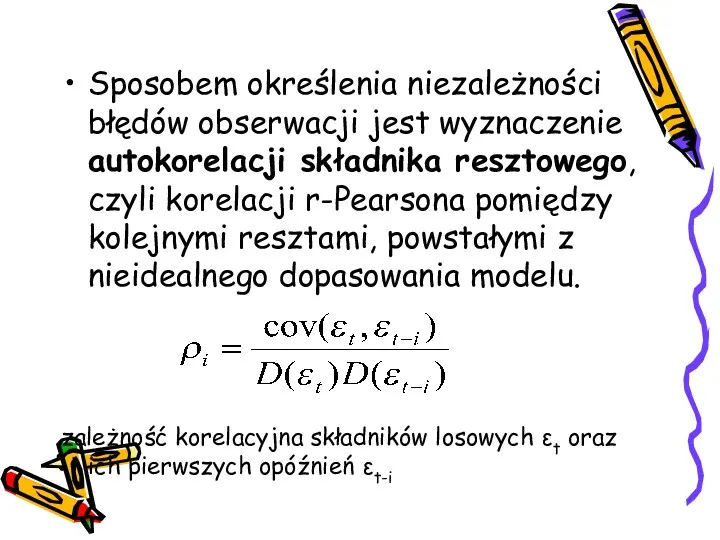

Sposobem określenia niezależności błędów obserwacji jest wyznaczenie autokorelacji składnika resztowego, czyli

Sposobem określenia niezależności błędów obserwacji jest wyznaczenie autokorelacji składnika resztowego, czyli

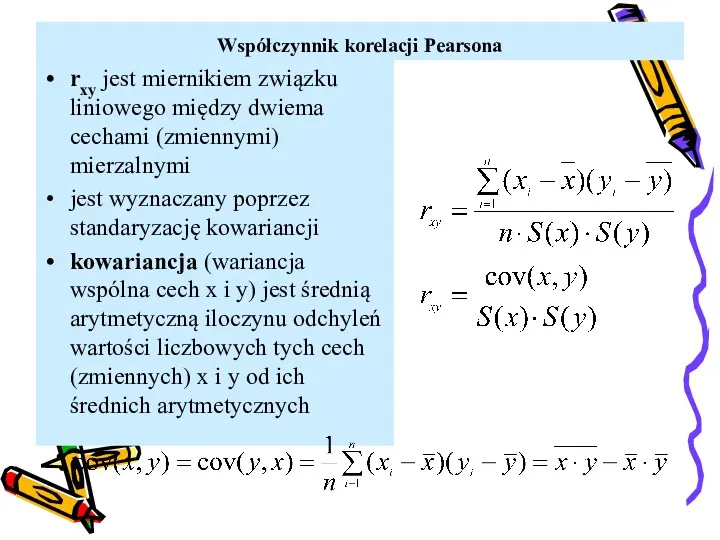

Współczynnik korelacji Pearsona

rxy jest miernikiem związku liniowego między dwiema cechami (zmiennymi)

Współczynnik korelacji Pearsona

rxy jest miernikiem związku liniowego między dwiema cechami (zmiennymi)

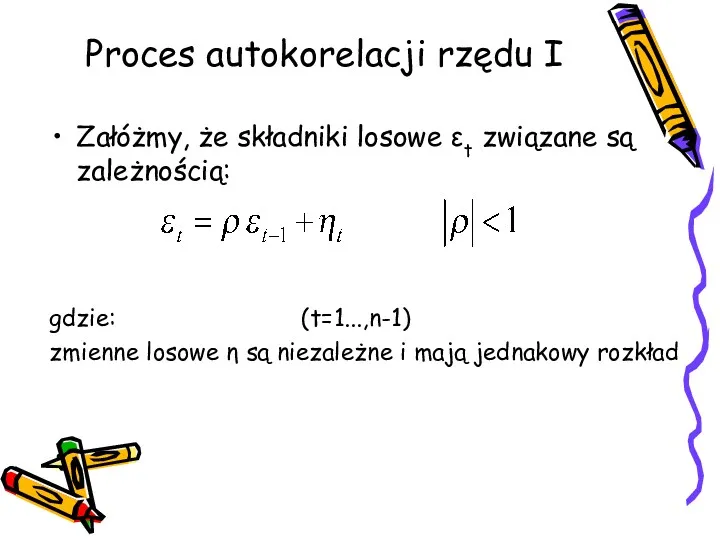

Proces autokorelacji rzędu I

Załóżmy, że składniki losowe εt związane są zależnością:

gdzie: (t=1...,n-1)

zmienne losowe

Proces autokorelacji rzędu I

Załóżmy, że składniki losowe εt związane są zależnością:

gdzie: (t=1...,n-1)

zmienne losowe

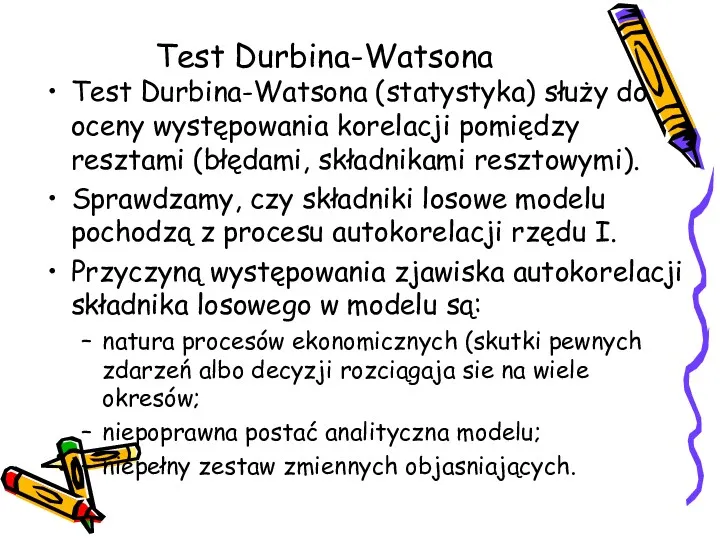

Test Durbina-Watsona

Test Durbina-Watsona (statystyka) służy do oceny występowania korelacji pomiędzy resztami

Test Durbina-Watsona

Test Durbina-Watsona (statystyka) służy do oceny występowania korelacji pomiędzy resztami

Tablice testu Durbina-Watsona prezentują wartości krytyczne dL oraz dU dla odpowiedniej

Tablice testu Durbina-Watsona prezentują wartości krytyczne dL oraz dU dla odpowiedniej

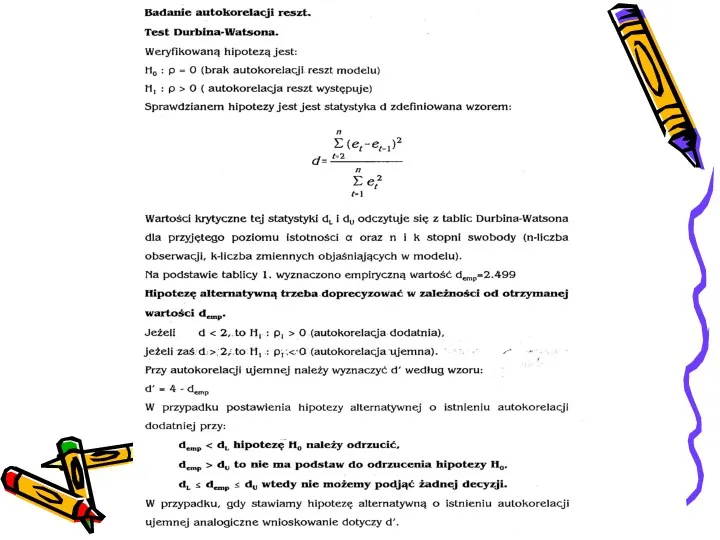

Czy występuje autokorelacja reszt?

Statystyka d

Obliczenia:

Dla modelu wartość:

d= 53,501/22,015=2,430

Czy występuje autokorelacja reszt?

Statystyka d

Obliczenia:

Dla modelu wartość:

d= 53,501/22,015=2,430

Zasadą jest, że wartości statystyk testowych w zakresie od 1,5 do

Zasadą jest, że wartości statystyk testowych w zakresie od 1,5 do

Безработица, ее основные виды. Закон Оукена. Последствия безработицы

Безработица, ее основные виды. Закон Оукена. Последствия безработицы Неравенство. 1% самых богатых - 60% общего прироста НД США. Для остальных темпы роста 0,5% ежегодно

Неравенство. 1% самых богатых - 60% общего прироста НД США. Для остальных темпы роста 0,5% ежегодно ЭКСПО 2017 көрмесі – Қазақстанның әлеуетін көрсетуге зор мүмкіндік

ЭКСПО 2017 көрмесі – Қазақстанның әлеуетін көрсетуге зор мүмкіндік Митна політика україни. Сучасність і перспективи розвитку

Митна політика україни. Сучасність і перспективи розвитку Бюджетное ограничение. Равновесие потребителя

Бюджетное ограничение. Равновесие потребителя Макроэкономика. Введение в макроэкономику

Макроэкономика. Введение в макроэкономику Трудовая миграция в Чехии

Трудовая миграция в Чехии Рынок труда в сфере юриспруденции

Рынок труда в сфере юриспруденции Место США в мировой экономике

Место США в мировой экономике Капитал. Кругооборот и оборот капитала. Виды капитала

Капитал. Кругооборот и оборот капитала. Виды капитала Социальные нормы и их роль в экономике

Социальные нормы и их роль в экономике Государственный бюджет. Бюджетный дефицит и государственный долг

Государственный бюджет. Бюджетный дефицит и государственный долг Способы продвижения продукта на рынке. Сегментация рынка. Позиционирование продукта

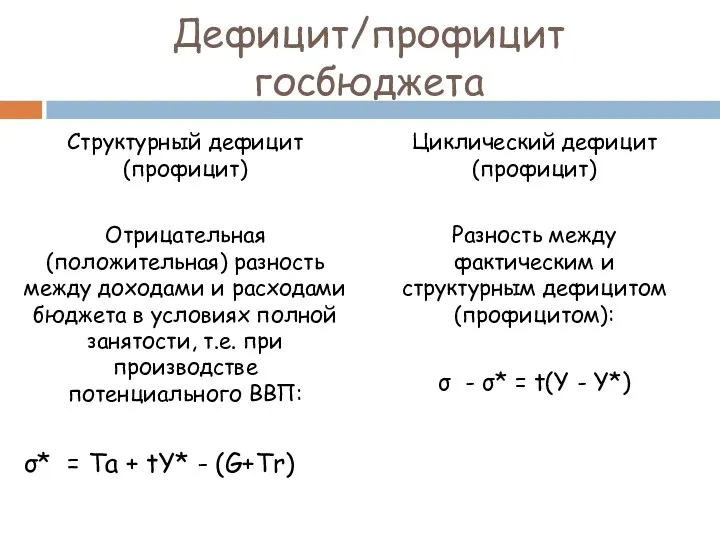

Способы продвижения продукта на рынке. Сегментация рынка. Позиционирование продукта Дефицит/профицит госбюджета

Дефицит/профицит госбюджета Школа как пространство развития и применения компетенций

Школа как пространство развития и применения компетенций Система отношений собственности в современной экономике. Тема 8

Система отношений собственности в современной экономике. Тема 8 Management of bulls for reproductive and economic success

Management of bulls for reproductive and economic success Понятие ценовой дискриминации

Понятие ценовой дискриминации Меркантилизм. (Занятие 4)

Меркантилизм. (Занятие 4) Рыночная экономика

Рыночная экономика Издержки предприятия

Издержки предприятия Алгоритм определения инвестиционного потенциала региона (субъекта РФ) и его конкурентоспособности

Алгоритм определения инвестиционного потенциала региона (субъекта РФ) и его конкурентоспособности Основы поведения субъектов рыночной экономики. Фирма как хозяйствующий субъект. Производственная функция. Производственный выбор

Основы поведения субъектов рыночной экономики. Фирма как хозяйствующий субъект. Производственная функция. Производственный выбор Теория полезности и поведения потребителя

Теория полезности и поведения потребителя Поведение потребителя

Поведение потребителя Характеристика и особенности экономического развития Беларуси в 2016 году: глобальные вызовы и угрозы

Характеристика и особенности экономического развития Беларуси в 2016 году: глобальные вызовы и угрозы Состояние и перспективы развития агропромышленного комплекса государств-членов ЕАЭС

Состояние и перспективы развития агропромышленного комплекса государств-членов ЕАЭС Supply and demand: how markets work

Supply and demand: how markets work