- Анализ финансовых результатов и рентабельности

Содержание

- 2. Функции прибыли 1 Прибыль как мера эффективности производства 2 Стимулирующая функция 3 Перераспределительная функция прибыли

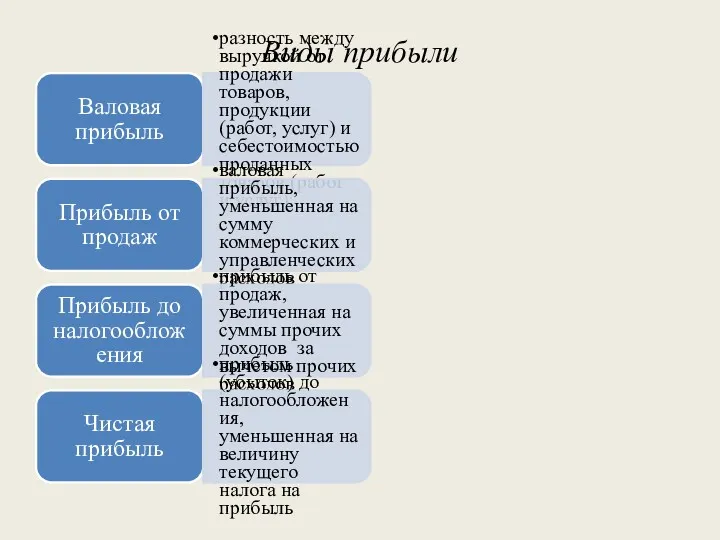

- 3. Виды прибыли Валовая прибыль разность между выручкой от продажи товаров, продукции (работ, услуг) и себестоимостью проданных

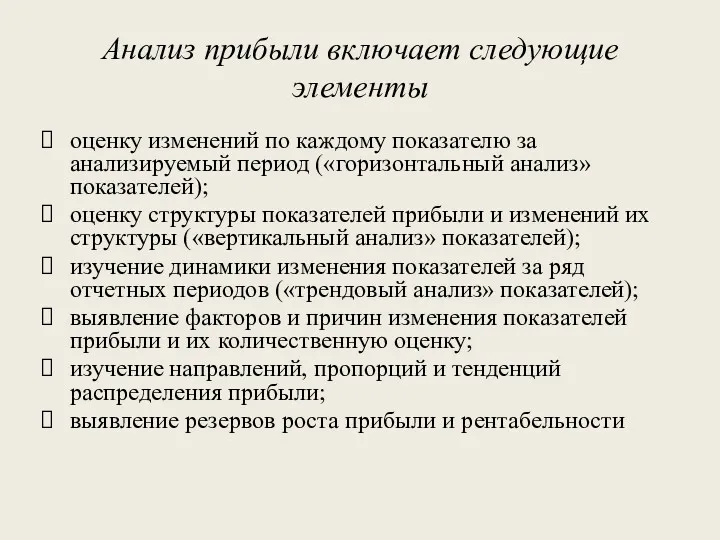

- 4. Анализ прибыли включает следующие элементы оценку изменений по каждому показателю за анализируемый период («горизонтальный анализ» показателей);

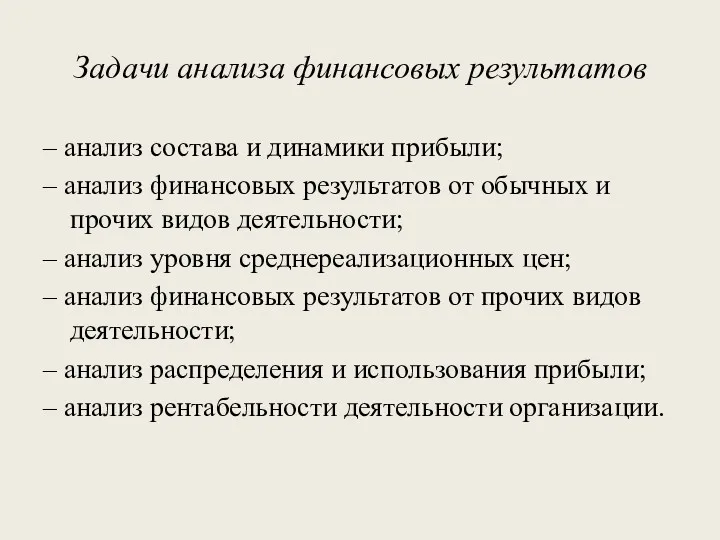

- 5. Задачи анализа финансовых результатов – анализ состава и динамики прибыли; – анализ финансовых результатов от обычных

- 6. Факторы влияющие на прибыль от продаж объем реализации продукции (VPП); структура (УДi); себестоимость (Сi) уровень среднереализационных

- 7. Выручка от реализации всех видов продукции: Vр= ∑ Рi х Qi где Рi – цена реализации

- 8. Факторный анализ прибыли от продаж 1. Влияние изменения выручки от продаж на прибыль от продаж: ∆Ппр=

- 9. 3. Влияние изменения уровня управленческих расходов на прибыль от продаж ∆Пур = Урб х Jp -

- 10. Факторы, влияющие на изменение прибыли от реализации: 1. Изменение условно-натурального объема реализованной продукции; 2. Изменение структуры

- 11. Виды анализа прибыли 1. Базируется на делении себестоимости на переменные и постоянные затраты и маржинальном доходе

- 12. 2. Выполнение плана и динамику прибыли от реализации отдельных видов продукции, величина которой зависит от трех

- 13. 3. Изменение среднего уровня цены изделия за счет его качества (∆Цкач) можно определить следующим образом: ∆Цкач=

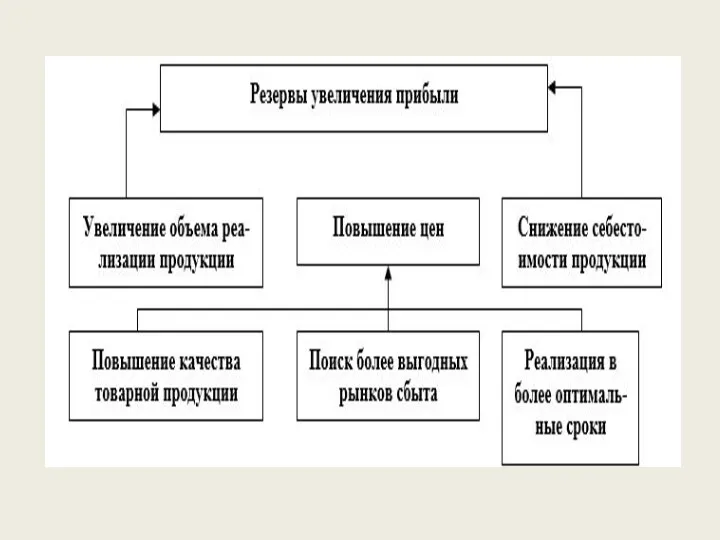

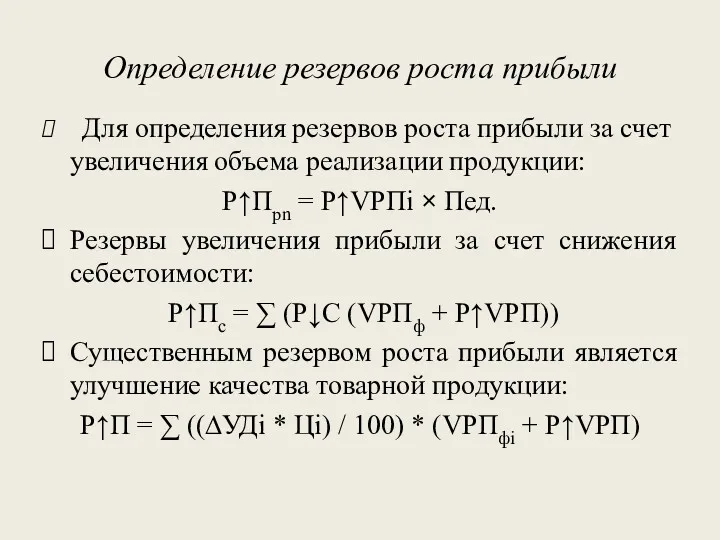

- 15. Определение резервов роста прибыли Для определения резервов роста прибыли за счет увеличения объема реализации продукции: Р↑Прn

- 16. Анализ рентабельности Результативность и экономическая целесообразность функционирования предприятия оценивается с помощью системы показателей рентабельности

- 17. Задача экономического анализа по рентабельности — выявить влияние внешних факторов, определить сумму прибыли, полученную в результате

- 18. 1 учетная 2 оценочная 3 стимулирующая Основными функциями рентабельности являются:

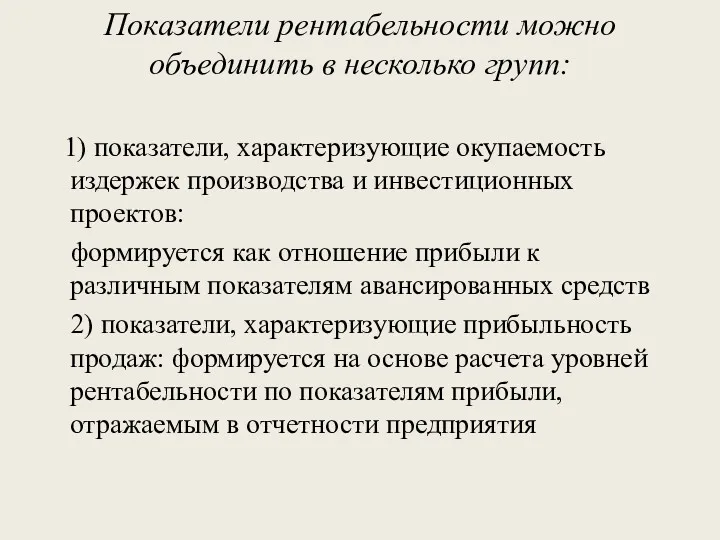

- 19. Показатели рентабельности можно объединить в несколько групп: 1) показатели, характеризующие окупаемость издержек производства и инвестиционных проектов:

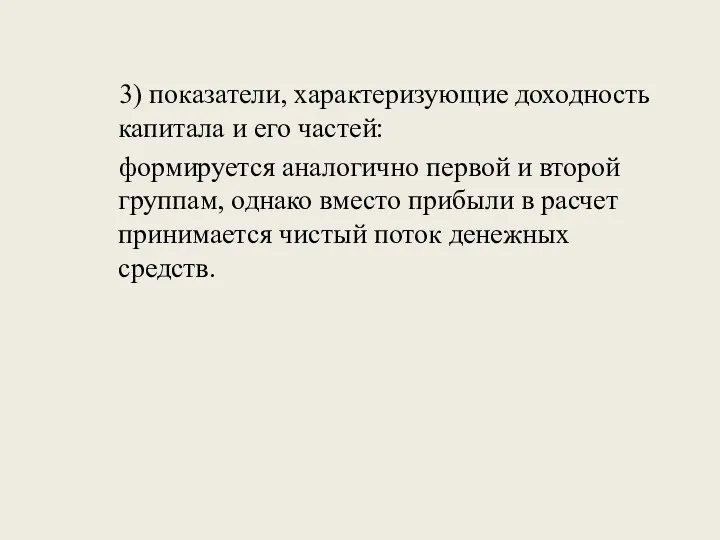

- 20. 3) показатели, характеризующие доходность капитала и его частей: формируется аналогично первой и второй группам, однако вместо

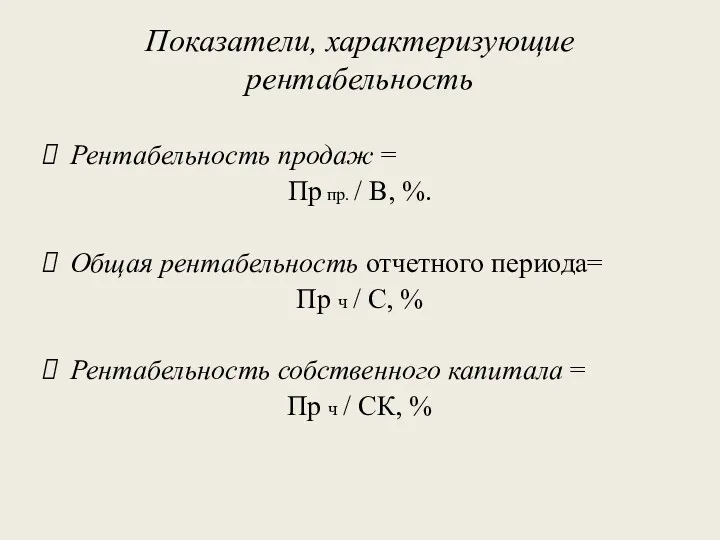

- 21. Показатели, характеризующие рентабельность Рентабельность продаж = Пр пр. / В, %. Общая рентабельность отчетного периода= Пр

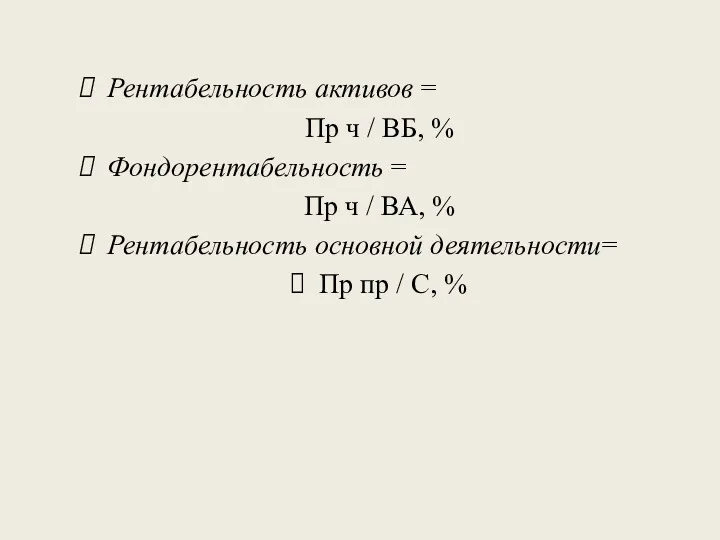

- 22. Рентабельность активов = Пр ч / ВБ, % Фондорентабельность = Пр ч / ВА, % Рентабельность

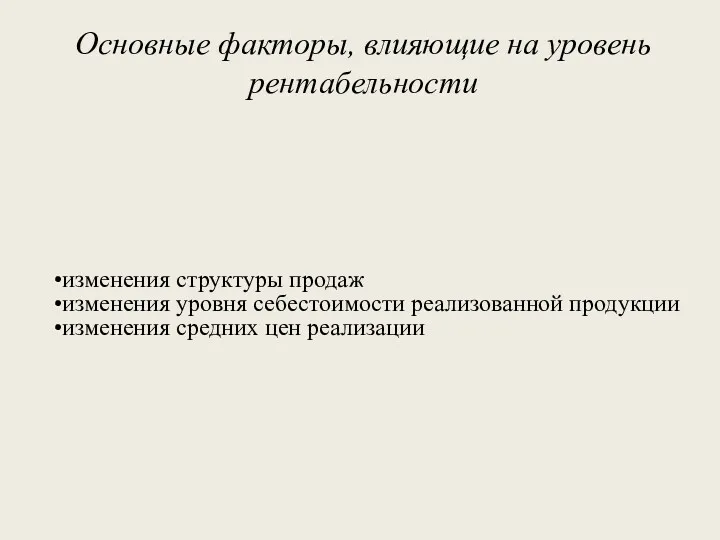

- 23. Основные факторы, влияющие на уровень рентабельности изменения структуры продаж изменения уровня себестоимости реализованной продукции изменения средних

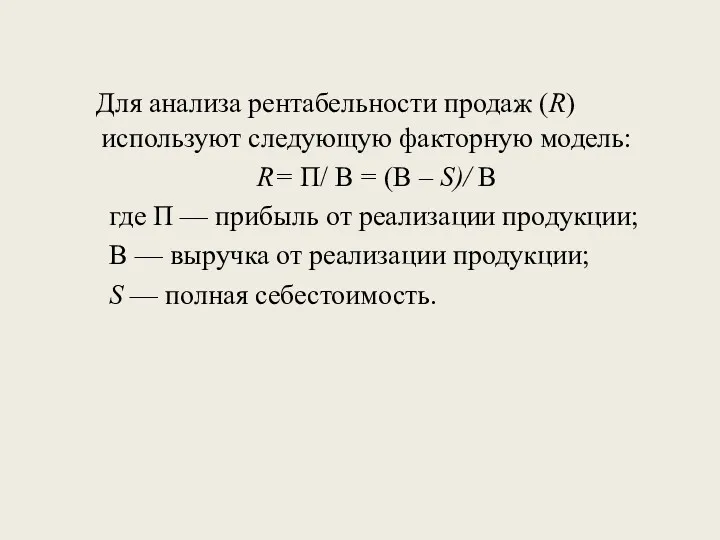

- 24. Для анализа рентабельности продаж (R) используют следующую факторную модель: R= П/ В = (В – S)/

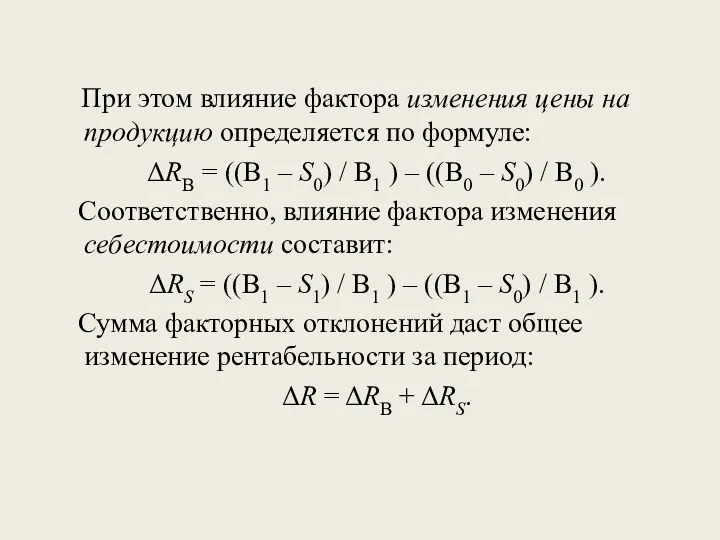

- 25. При этом влияние фактора изменения цены на продукцию определяется по формуле: ΔRВ = ((В1 – S0)

- 26. Грамотно проведенный анализ финансовых результатов и рентабельности предприятия позволит повысить обоснованность планирования и жесткости нормативов управления,

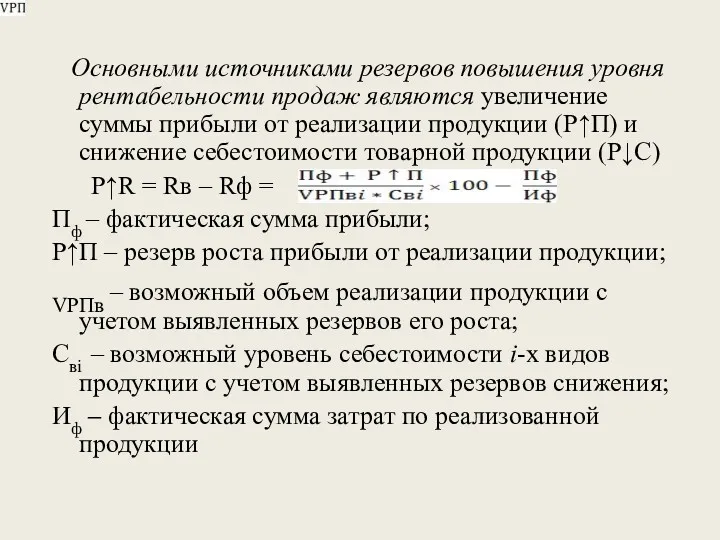

- 27. Основными источниками резервов повышения уровня рентабельности продаж являются увеличение суммы прибыли от реализации продукции (Р↑П) и

- 29. Скачать презентацию

Функции прибыли

1

Прибыль как мера эффективности производства

2

Стимулирующая функция

3

Перераспределительная функция прибыли

Функции прибыли

1

Прибыль как мера эффективности производства

2

Стимулирующая функция

3

Перераспределительная функция прибыли

Виды прибыли

Валовая прибыль

разность между выручкой от продажи товаров, продукции (работ, услуг)

Виды прибыли

Валовая прибыль

разность между выручкой от продажи товаров, продукции (работ, услуг)

Анализ прибыли включает следующие элементы

оценку изменений по каждому показателю за анализируемый

Анализ прибыли включает следующие элементы

оценку изменений по каждому показателю за анализируемый

Задачи анализа финансовых результатов

– анализ состава и динамики прибыли;

– анализ финансовых

Задачи анализа финансовых результатов

– анализ состава и динамики прибыли;

– анализ финансовых

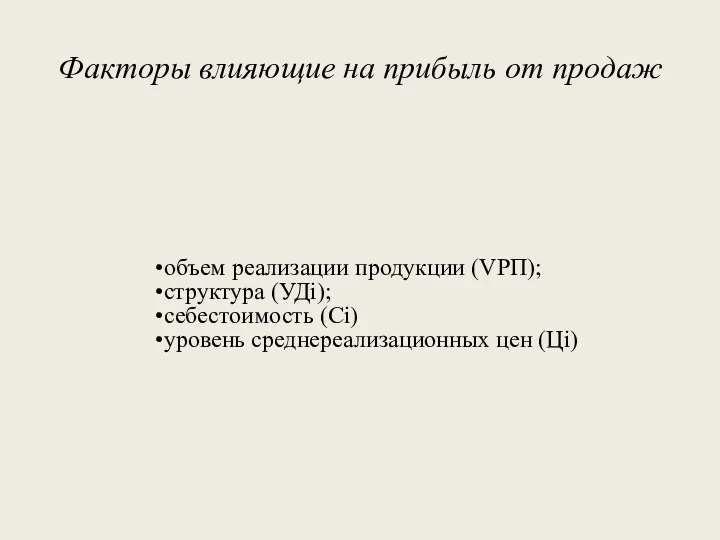

Факторы влияющие на прибыль от продаж

объем реализации продукции (VPП);

структура (УДi);

себестоимость

Факторы влияющие на прибыль от продаж

объем реализации продукции (VPП);

структура (УДi);

себестоимость

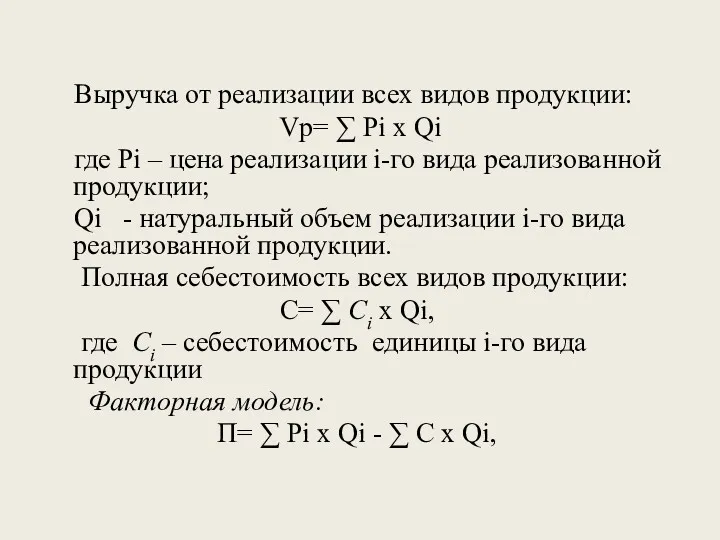

Выручка от реализации всех видов продукции:

Vр= ∑ Рi х

Выручка от реализации всех видов продукции:

Vр= ∑ Рi х

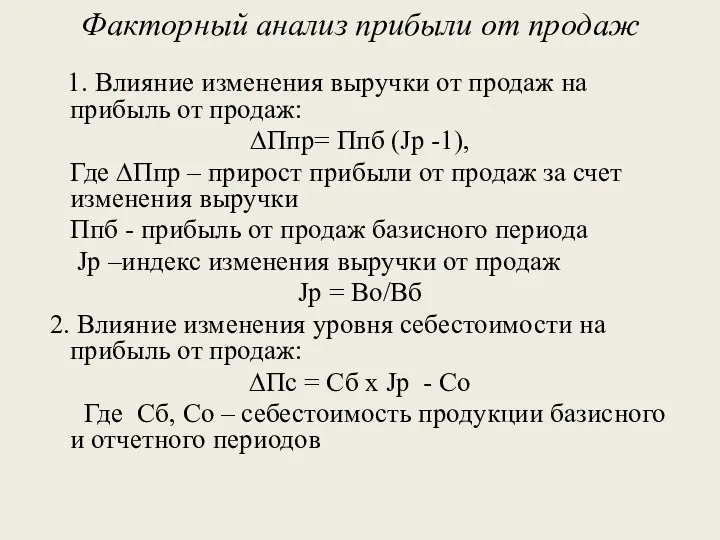

Факторный анализ прибыли от продаж

1. Влияние изменения выручки от продаж

Факторный анализ прибыли от продаж

1. Влияние изменения выручки от продаж

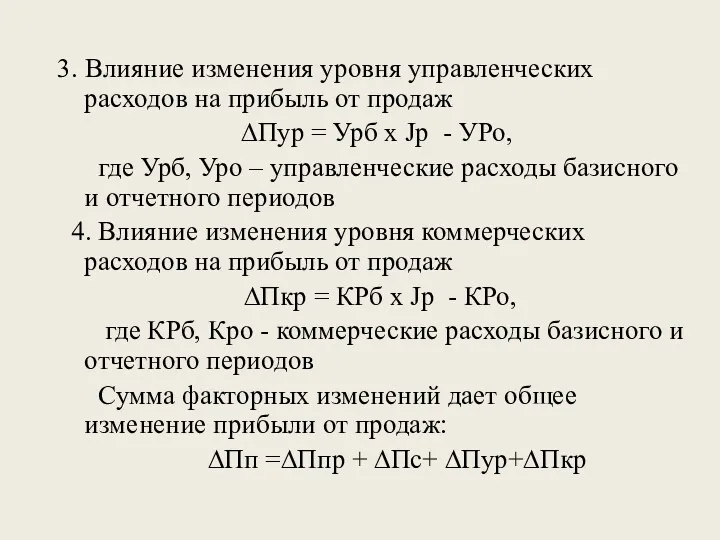

3. Влияние изменения уровня управленческих расходов на прибыль от продаж

∆Пур

3. Влияние изменения уровня управленческих расходов на прибыль от продаж

∆Пур

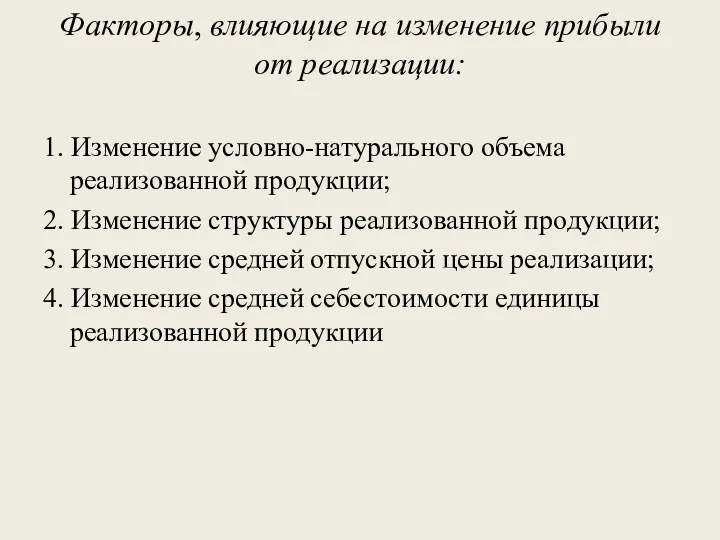

Факторы, влияющие на изменение прибыли от реализации:

1. Изменение условно-натурального объема реализованной

Факторы, влияющие на изменение прибыли от реализации:

1. Изменение условно-натурального объема реализованной

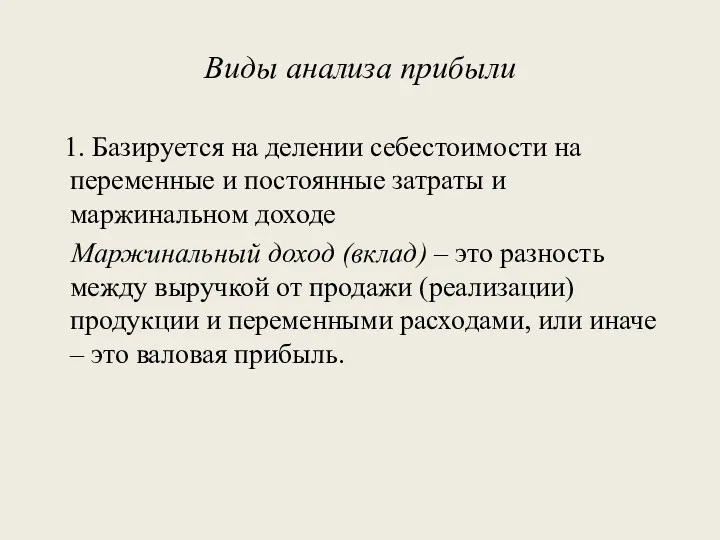

Виды анализа прибыли

1. Базируется на делении себестоимости на переменные и

Виды анализа прибыли

1. Базируется на делении себестоимости на переменные и

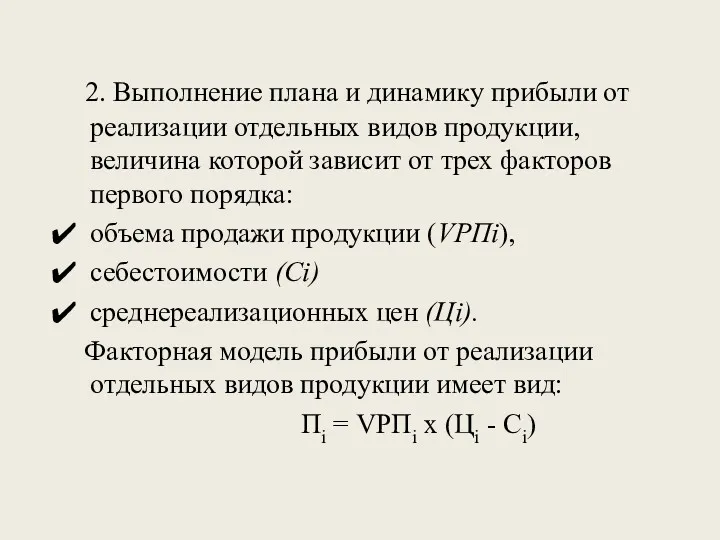

2. Выполнение плана и динамику прибыли от реализации отдельных видов

2. Выполнение плана и динамику прибыли от реализации отдельных видов

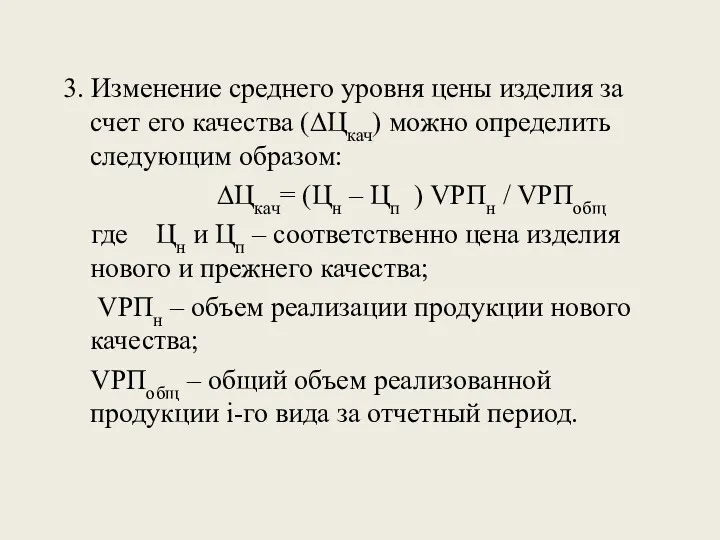

3. Изменение среднего уровня цены изделия за счет его качества (∆Цкач)

3. Изменение среднего уровня цены изделия за счет его качества (∆Цкач)

Определение резервов роста прибыли

Для определения резервов роста прибыли за счет

Определение резервов роста прибыли

Для определения резервов роста прибыли за счет

Анализ рентабельности

Результативность и экономическая целесообразность функционирования предприятия оценивается с помощью

Анализ рентабельности

Результативность и экономическая целесообразность функционирования предприятия оценивается с помощью

Задача экономического анализа по рентабельности

— выявить влияние внешних факторов, определить сумму

Задача экономического анализа по рентабельности

— выявить влияние внешних факторов, определить сумму

1

учетная

2

оценочная

3

стимулирующая

Основными функциями рентабельности являются:

1

учетная

2

оценочная

3

стимулирующая

Основными функциями рентабельности являются:

Показатели рентабельности можно объединить в несколько групп:

1) показатели, характеризующие окупаемость

Показатели рентабельности можно объединить в несколько групп:

1) показатели, характеризующие окупаемость

3) показатели, характеризующие доходность капитала и его частей:

формируется аналогично

3) показатели, характеризующие доходность капитала и его частей:

формируется аналогично

Показатели, характеризующие рентабельность

Рентабельность продаж =

Пр пр. / В, %.

Общая рентабельность

Показатели, характеризующие рентабельность

Рентабельность продаж =

Пр пр. / В, %.

Общая рентабельность

Рентабельность активов =

Пр ч / ВБ, %

Фондорентабельность =

Пр ч / ВА,

Рентабельность активов =

Пр ч / ВБ, %

Фондорентабельность =

Пр ч / ВА,

Основные факторы, влияющие на уровень рентабельности

изменения структуры продаж

изменения уровня себестоимости реализованной

Основные факторы, влияющие на уровень рентабельности

изменения структуры продаж

изменения уровня себестоимости реализованной

Для анализа рентабельности продаж (R) используют следующую факторную модель:

R= П/ В

R= П/ В

При этом влияние фактора изменения цены на продукцию определяется по

При этом влияние фактора изменения цены на продукцию определяется по

Грамотно проведенный анализ финансовых результатов и рентабельности предприятия позволит

повысить

Грамотно проведенный анализ финансовых результатов и рентабельности предприятия позволит

повысить

Основными источниками резервов повышения уровня рентабельности продаж являются увеличение суммы

Основными источниками резервов повышения уровня рентабельности продаж являются увеличение суммы

Страховые взносы как институт финансового права

Страховые взносы как институт финансового права Продажа программы Идеальный заемщик

Продажа программы Идеальный заемщик Оценка стоимости контрольных и неконтрольных пакетов акций

Оценка стоимости контрольных и неконтрольных пакетов акций Международные валютно-кредитные отношения (МВКО). Курс лекций

Международные валютно-кредитные отношения (МВКО). Курс лекций Организация кредитования физических лиц. (Тема 8)

Организация кредитования физических лиц. (Тема 8) Правоведение. Финансовое право

Правоведение. Финансовое право Стратегия форекс 100 пунктов за сделку

Стратегия форекс 100 пунктов за сделку Учет основных средств и пути его совершенствования

Учет основных средств и пути его совершенствования Банкноти України

Банкноти України Ислам lfve банкі

Ислам lfve банкі Сущность, цель и виды аудита. Тема 1

Сущность, цель и виды аудита. Тема 1 Денежные суррогаты

Денежные суррогаты Sequence of accounts & aggregates: practice part

Sequence of accounts & aggregates: practice part Внешнеторговые документарные операции (2)

Внешнеторговые документарные операции (2) Cash Flow или поток наличных денег

Cash Flow или поток наличных денег Бухгалтерский учет в системе управления организацией, его предмет и метод

Бухгалтерский учет в системе управления организацией, его предмет и метод Отчет об исполнении бюджета Юсьвинского муниципального района

Отчет об исполнении бюджета Юсьвинского муниципального района Оборотные средства предприятия

Оборотные средства предприятия Audit report. The Evai token contract

Audit report. The Evai token contract Преобразование финансово-кредитных отношений в России во второй половине XIX века. (Тема 7)

Преобразование финансово-кредитных отношений в России во второй половине XIX века. (Тема 7) Памятка по регистрации в ЕСИА для доступа в Личный кабинет застрахованного лица

Памятка по регистрации в ЕСИА для доступа в Личный кабинет застрахованного лица Hazard mitigation assistance

Hazard mitigation assistance Порядок формирования цен в общественном питании

Порядок формирования цен в общественном питании Стоимость и стратегии роста

Стоимость и стратегии роста Accounting and Financial Reporting

Accounting and Financial Reporting МСФО (IAS) 38. Нематериальные активы

МСФО (IAS) 38. Нематериальные активы Оборотные средства предприятия

Оборотные средства предприятия Оценка недвижимости. Практический семинар

Оценка недвижимости. Практический семинар