- Современные методы управления стоимостью бизнеса

Содержание

- 2. Современные методы оценки и управления стоимостью бизнеса Важным этапом развития теории и практики УПРАВЛЕНИЯ ФИНАНСАМИ предприятия

- 3. Современные методы оценки и управления стоимостью бизнеса В основе концепции максимизации стоимости лежит понимание того, что

- 4. Современные методы оценки и управления стоимостью бизнеса При этом рост благосостояния акционеров измеряется не объёмом введенных

- 5. Современные методы оценки и управления стоимостью бизнеса Таким образом в основе концепции Value-Based Management лежит признание

- 6. Современные методы оценки и управления стоимостью бизнеса Концепция управления, ориентированного на стоимость, изначально использовалась крупными акционерными

- 7. Современные методы оценки и управления стоимостью бизнеса Постепенно идеи управления, ориентированного на стоимость, распространились на европейский

- 8. Современные методы оценки и управления стоимостью бизнеса Концепция управления стоимостью предприятия предполагает, что менеджеры фирмы нацеливаются

- 9. Современные методы оценки и управления стоимостью бизнеса Для управления стоимостью предприятия необходимы инструменты, позволяющий быстро и

- 10. Современные методы оценки и управления стоимостью бизнеса Книга «Создание акционерной стоимости» [Rappaport,1986] была фактически первой, где

- 11. Современные методы оценки и управления стоимостью бизнеса В 80-х – 90-х годах появился целый ряд показателей,

- 12. Современные методы оценки и управления стоимостью бизнеса В работах Альфреда Раппапорта для оценки эффективности работы менеджмента

- 13. Современные методы оценки и управления стоимостью бизнеса Часто дается несколько иная трактовка: SVA – это приращение

- 14. Современные методы оценки и управления стоимостью бизнеса Несмотря на существенные различия этих двух подходов между ними

- 15. Современные методы оценки и управления стоимостью бизнеса SVA при этом определяется как SVA = расчетная стоимость

- 16. Современные методы оценки и управления стоимостью бизнеса Последующие ключевые публикации [Stern Stewart, 1991; Коупленд, Коллер, Муррин,

- 17. Современные методы оценки и управления стоимостью бизнеса Из всех далее разработанных показателей, предназначенных для оценки процесса

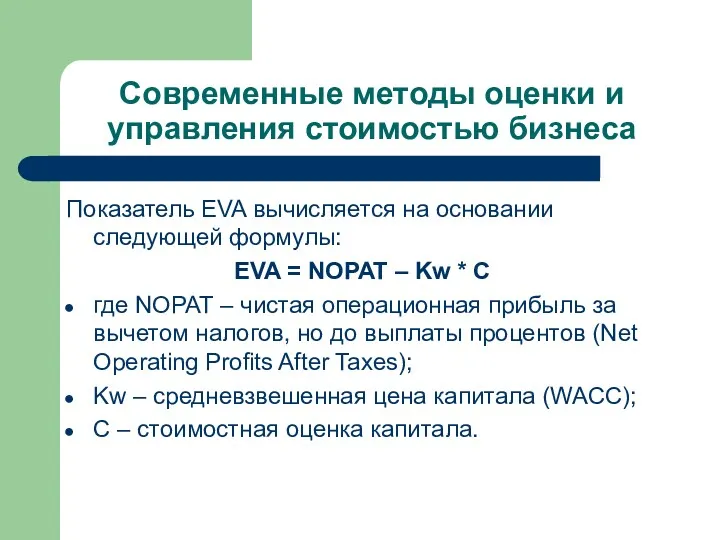

- 18. Современные методы оценки и управления стоимостью бизнеса Показатель EVA вычисляется на основании следующей формулы: EVA =

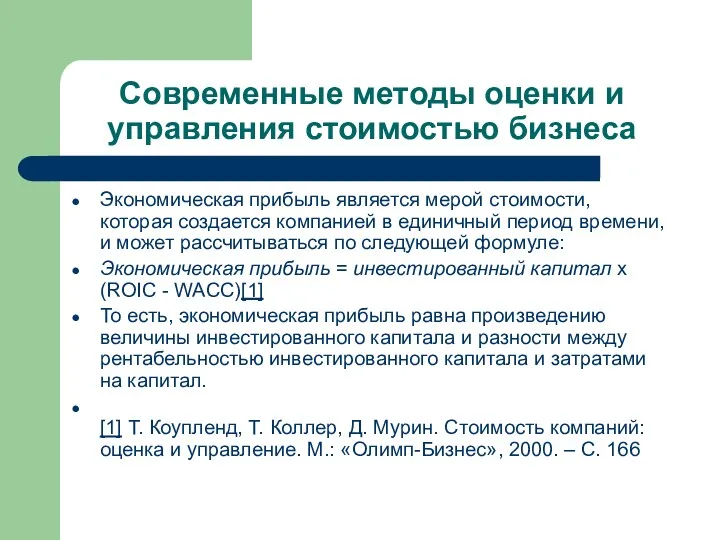

- 19. Современные методы оценки и управления стоимостью бизнеса Экономическая прибыль является мерой стоимости, которая создается компанией в

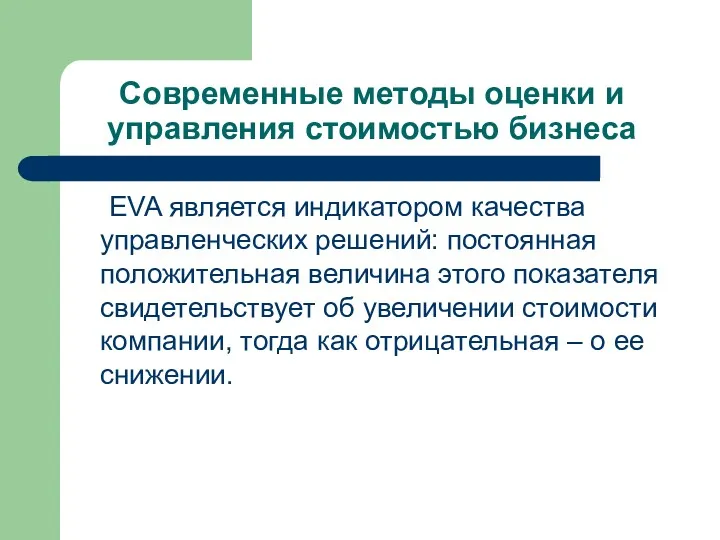

- 20. Современные методы оценки и управления стоимостью бизнеса EVA является индикатором качества управленческих решений: постоянная положительная величина

- 21. Современные методы оценки и управления стоимостью бизнеса EVA является зарегистрированной торговой маркой, принадлежащей консалтинговой компании Stern

- 22. Современные методы оценки и управления стоимостью бизнеса С помощью показателя EVA можно оценить качество принимаемых управленческих

- 23. Современные методы оценки и управления стоимостью бизнеса Напротив, снижение EVA говорит о том, что на рынке

- 24. Современные методы оценки и управления стоимостью бизнеса Управление EVA существующих активов строится на выявлении факторов, способствующих

- 25. Современные методы оценки и управления стоимостью бизнеса Исходя из приведенной формулы расчета показателя EVA, можно сделать

- 26. Современные методы оценки и управления стоимостью бизнеса 2. Повышение эффективности управление активами – продажа непрофильных, убыточных

- 27. Современные методы оценки и управления стоимостью бизнеса Для оптимизации доходов предприятия следует сотрудничать с наиболее надежными

- 28. Современные методы оценки и управления стоимостью бизнеса Управление стоимостью капитала компании сводится к работе с кредиторами

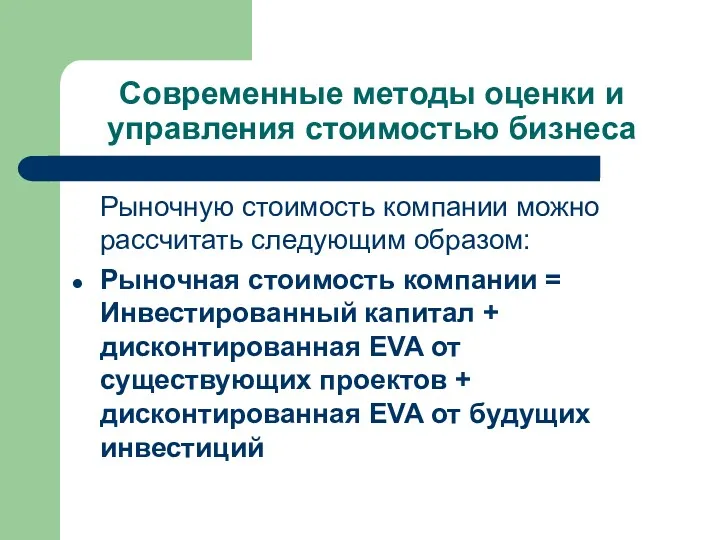

- 29. Современные методы оценки и управления стоимостью бизнеса Рыночную стоимость компании можно рассчитать следующим образом: Рыночная стоимость

- 30. Современные методы оценки и управления стоимостью бизнеса Основные недостатки системы управления на основе показателя EVA: Жёсткая

- 31. Современные методы оценки и управления стоимостью бизнеса Система показателей которая состоит только из финансовых показателей ведёт

- 32. Современные методы оценки и управления стоимостью бизнеса Одним из недостатков показателя EVA, является игнорирование денежных потоков.

- 33. Современные методы оценки и управления стоимостью бизнеса CVА = AOCF – WACC * TA где: AOCF

- 34. Современные методы оценки и управления стоимостью бизнеса В последнее время все большее число специалистов отдают предпочтение

- 35. Современные методы оценки и управления стоимостью бизнеса Модель Ольсона (Edwards-Bell-Ohlson valuation model, модель EBO) позволяет использовать

- 36. Современные методы оценки и управления стоимостью бизнеса Согласно Модели Ольсона, стоимость компании выражается через рыночную стоимость

- 37. Современные методы оценки и управления стоимостью бизнеса Подход, применяемый в модели Ольсона, тесно переплетается с концепцией

- 38. Современные методы оценки и управления стоимостью бизнеса Любая современная система бухгалтерского учета основывается на предположении, что

- 39. Современные методы оценки и управления стоимостью бизнеса Если предположить период существования компании равным бесконечности, и предполагая

- 40. Современные методы оценки и управления стоимостью бизнеса

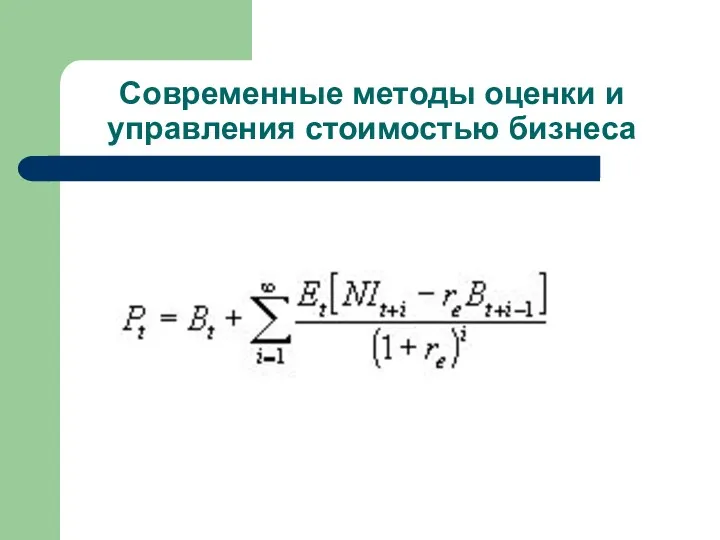

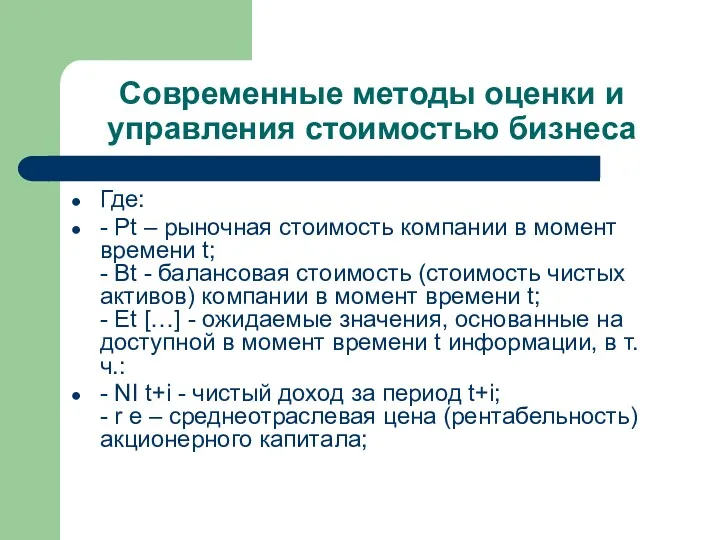

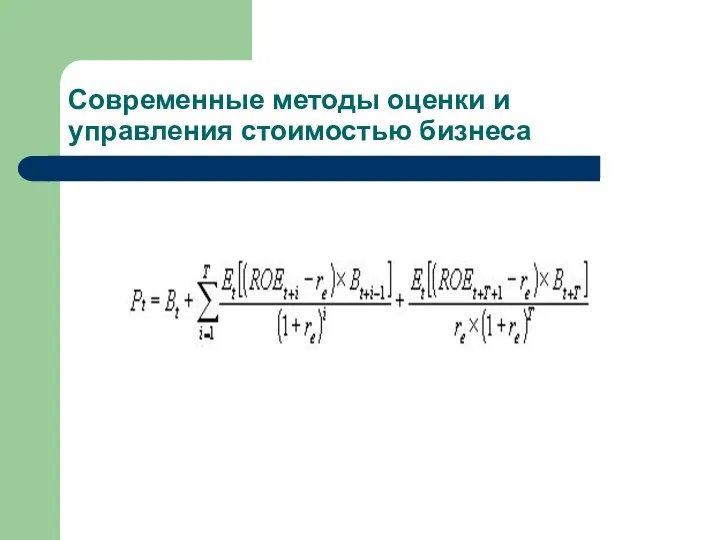

- 41. Современные методы оценки и управления стоимостью бизнеса Где: - Pt – рыночная стоимость компании в момент

- 42. Современные методы оценки и управления стоимостью бизнеса Таким образом, рыночная стоимость компании в момент времени t

- 43. Современные методы оценки и управления стоимостью бизнеса

- 44. Современные методы оценки и управления стоимостью бизнеса Рыночная стоимость компании, вычисленная с помощью EBO, идентична результатам,

- 45. Современные методы оценки и управления стоимостью бизнеса Однако модель Ольсона имеет ряд преимуществ по сравнению с

- 46. Современные методы оценки и управления стоимостью бизнеса Модель EBO обладает достаточным потенциалом для ее успешного применения

- 47. Современные методы оценки и управления стоимостью бизнеса Достоинством модели, специалисты в области бухгалтерского учета, считают установление

- 49. Скачать презентацию

Современные методы оценки и управления стоимостью бизнеса

Важным этапом развития теории и

Современные методы оценки и управления стоимостью бизнеса

Важным этапом развития теории и

Современные методы оценки и управления стоимостью бизнеса

В основе концепции максимизации

Современные методы оценки и управления стоимостью бизнеса

В основе концепции максимизации

Современные методы оценки и управления стоимостью бизнеса

При этом рост благосостояния

Современные методы оценки и управления стоимостью бизнеса

При этом рост благосостояния

Современные методы оценки и управления стоимостью бизнеса

Таким образом в

Современные методы оценки и управления стоимостью бизнеса

Таким образом в

Современные методы оценки и управления стоимостью бизнеса

Концепция управления, ориентированного на

Современные методы оценки и управления стоимостью бизнеса

Концепция управления, ориентированного на

Современные методы оценки и управления стоимостью бизнеса

Постепенно идеи управления, ориентированного

Современные методы оценки и управления стоимостью бизнеса

Постепенно идеи управления, ориентированного

Современные методы оценки и управления стоимостью бизнеса

Концепция управления стоимостью предприятия

Современные методы оценки и управления стоимостью бизнеса

Концепция управления стоимостью предприятия

Современные методы оценки и управления стоимостью бизнеса

Для управления стоимостью предприятия

Современные методы оценки и управления стоимостью бизнеса

Для управления стоимостью предприятия

Современные методы оценки и управления стоимостью бизнеса

Книга «Создание акционерной стоимости» [Rappaport,1986]

Современные методы оценки и управления стоимостью бизнеса

Книга «Создание акционерной стоимости» [Rappaport,1986]

Современные методы оценки и управления стоимостью бизнеса

В 80-х – 90-х

Современные методы оценки и управления стоимостью бизнеса

В 80-х – 90-х

Современные методы оценки и управления стоимостью бизнеса

В работах Альфреда Раппапорта для

Современные методы оценки и управления стоимостью бизнеса

В работах Альфреда Раппапорта для

Современные методы оценки и управления стоимостью бизнеса

Часто дается несколько иная трактовка:

Современные методы оценки и управления стоимостью бизнеса

Часто дается несколько иная трактовка:

Современные методы оценки и управления стоимостью бизнеса

Несмотря на существенные различия этих

Современные методы оценки и управления стоимостью бизнеса

Несмотря на существенные различия этих

Современные методы оценки и управления стоимостью бизнеса

SVA при этом определяется как

SVA

Современные методы оценки и управления стоимостью бизнеса

SVA при этом определяется как

SVA

Современные методы оценки и управления стоимостью бизнеса

Последующие ключевые публикации [Stern Stewart,

Современные методы оценки и управления стоимостью бизнеса

Последующие ключевые публикации [Stern Stewart,

Современные методы оценки и управления стоимостью бизнеса

Из всех далее разработанных

Современные методы оценки и управления стоимостью бизнеса

Из всех далее разработанных

Современные методы оценки и управления стоимостью бизнеса

Показатель EVA вычисляется на основании

Современные методы оценки и управления стоимостью бизнеса

Показатель EVA вычисляется на основании

Современные методы оценки и управления стоимостью бизнеса

Экономическая прибыль является мерой стоимости,

Современные методы оценки и управления стоимостью бизнеса

Экономическая прибыль является мерой стоимости,

Современные методы оценки и управления стоимостью бизнеса

EVA является индикатором качества

Современные методы оценки и управления стоимостью бизнеса

EVA является индикатором качества

Современные методы оценки и управления стоимостью бизнеса

EVA является зарегистрированной торговой

Современные методы оценки и управления стоимостью бизнеса

EVA является зарегистрированной торговой

Современные методы оценки и управления стоимостью бизнеса

С помощью показателя EVA можно

Современные методы оценки и управления стоимостью бизнеса

С помощью показателя EVA можно

Современные методы оценки и управления стоимостью бизнеса

Напротив, снижение EVA говорит о

Современные методы оценки и управления стоимостью бизнеса

Напротив, снижение EVA говорит о

Современные методы оценки и управления стоимостью бизнеса

Управление EVA существующих активов строится

Современные методы оценки и управления стоимостью бизнеса

Управление EVA существующих активов строится

Современные методы оценки и управления стоимостью бизнеса

Исходя из приведенной формулы

Современные методы оценки и управления стоимостью бизнеса

Исходя из приведенной формулы

Современные методы оценки и управления стоимостью бизнеса

2. Повышение эффективности управление

Современные методы оценки и управления стоимостью бизнеса

2. Повышение эффективности управление

Современные методы оценки и управления стоимостью бизнеса

Для оптимизации доходов предприятия следует

Современные методы оценки и управления стоимостью бизнеса

Для оптимизации доходов предприятия следует

Современные методы оценки и управления стоимостью бизнеса

Управление стоимостью капитала компании сводится

Современные методы оценки и управления стоимостью бизнеса

Управление стоимостью капитала компании сводится

Современные методы оценки и управления стоимостью бизнеса

Рыночную стоимость компании можно

Современные методы оценки и управления стоимостью бизнеса

Рыночную стоимость компании можно

Современные методы оценки и управления стоимостью бизнеса

Основные недостатки системы управления на

Современные методы оценки и управления стоимостью бизнеса

Основные недостатки системы управления на

Современные методы оценки и управления стоимостью бизнеса

Система показателей которая состоит только

Современные методы оценки и управления стоимостью бизнеса

Система показателей которая состоит только

Современные методы оценки и управления стоимостью бизнеса

Одним из недостатков показателя

Современные методы оценки и управления стоимостью бизнеса

Одним из недостатков показателя

Современные методы оценки и управления стоимостью бизнеса

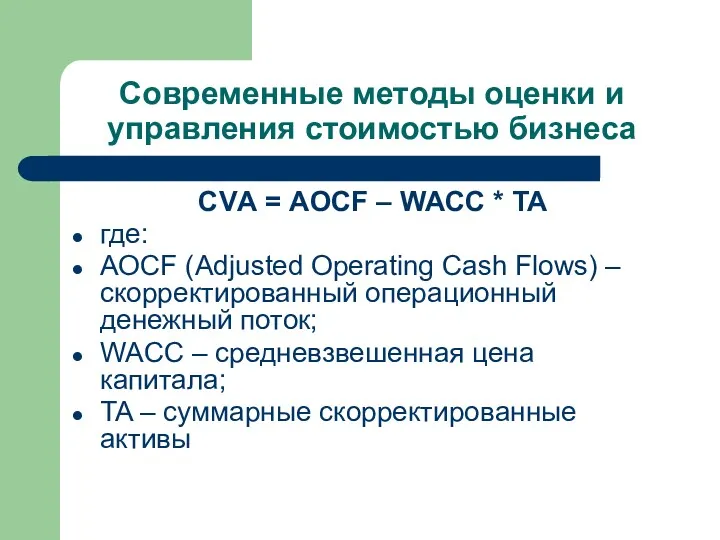

CVА = AOCF

Современные методы оценки и управления стоимостью бизнеса

CVА = AOCF

Современные методы оценки и управления стоимостью бизнеса

В последнее время все

Современные методы оценки и управления стоимостью бизнеса

В последнее время все

Современные методы оценки и управления стоимостью бизнеса

Модель Ольсона (Edwards-Bell-Ohlson valuation

Современные методы оценки и управления стоимостью бизнеса

Модель Ольсона (Edwards-Bell-Ohlson valuation

Современные методы оценки и управления стоимостью бизнеса

Согласно Модели Ольсона, стоимость

Современные методы оценки и управления стоимостью бизнеса

Согласно Модели Ольсона, стоимость

Современные методы оценки и управления стоимостью бизнеса

Подход, применяемый в модели

Современные методы оценки и управления стоимостью бизнеса

Подход, применяемый в модели

Современные методы оценки и управления стоимостью бизнеса

Любая современная система бухгалтерского

Современные методы оценки и управления стоимостью бизнеса

Любая современная система бухгалтерского

Современные методы оценки и управления стоимостью бизнеса

Если предположить период существования

Современные методы оценки и управления стоимостью бизнеса

Если предположить период существования

Современные методы оценки и управления стоимостью бизнеса

Современные методы оценки и управления стоимостью бизнеса

Современные методы оценки и управления стоимостью бизнеса

Где:

- Pt – рыночная

Современные методы оценки и управления стоимостью бизнеса

Где:

- Pt – рыночная

Современные методы оценки и управления стоимостью бизнеса

Таким образом, рыночная стоимость

Современные методы оценки и управления стоимостью бизнеса

Таким образом, рыночная стоимость

Современные методы оценки и управления стоимостью бизнеса

Современные методы оценки и управления стоимостью бизнеса

Современные методы оценки и управления стоимостью бизнеса

Рыночная стоимость компании, вычисленная с

Современные методы оценки и управления стоимостью бизнеса

Рыночная стоимость компании, вычисленная с

Современные методы оценки и управления стоимостью бизнеса

Однако модель Ольсона имеет

Современные методы оценки и управления стоимостью бизнеса

Однако модель Ольсона имеет

Современные методы оценки и управления стоимостью бизнеса

Модель EBO обладает достаточным потенциалом

Современные методы оценки и управления стоимостью бизнеса

Модель EBO обладает достаточным потенциалом

Современные методы оценки и управления стоимостью бизнеса

Достоинством модели, специалисты в области

Современные методы оценки и управления стоимостью бизнеса

Достоинством модели, специалисты в области

Аудит внеоборотных активов

Аудит внеоборотных активов Деятельность Агентства по страхованию вкладов. Система банковского страхования

Деятельность Агентства по страхованию вкладов. Система банковского страхования О применении Федерального закона от 28 декабря 2013 года № 400-ФЗ О страховых пенсиях

О применении Федерального закона от 28 декабря 2013 года № 400-ФЗ О страховых пенсиях АО Объединенная страховая компания

АО Объединенная страховая компания Стоимость капитала предприятия

Стоимость капитала предприятия Организация системы учета в аптечной организации. Объекты учета. Документация хозяйственной деятельности

Организация системы учета в аптечной организации. Объекты учета. Документация хозяйственной деятельности Экономия семейного бюджета

Экономия семейного бюджета Местные налоги. Экологические сборы

Местные налоги. Экологические сборы Рынки факторов производства. Рынок капитала

Рынки факторов производства. Рынок капитала Управленческий учет и учет персонала. Лекция 1

Управленческий учет и учет персонала. Лекция 1 Управление текущими затратами на предприятии

Управление текущими затратами на предприятии Денежные доходы и поступления предприятия

Денежные доходы и поступления предприятия Инвестициялық қызметті мемлекеттік реттеудің негізгі бағыттары

Инвестициялық қызметті мемлекеттік реттеудің негізгі бағыттары Порядок створення, функціонування та ліквідації страхових компаній

Порядок створення, функціонування та ліквідації страхових компаній Пластиковые банковские карты и их функции

Пластиковые банковские карты и их функции Зовнішньоекономічні контракти й особливості відображення інформації в системі бухгалтерському обліку

Зовнішньоекономічні контракти й особливості відображення інформації в системі бухгалтерському обліку Бюджет для граждан. К решению Земского собрания Варнавинского муниципального района О районном бюджете на 2017 год

Бюджет для граждан. К решению Земского собрания Варнавинского муниципального района О районном бюджете на 2017 год Размеры страховых пенсий по старости

Размеры страховых пенсий по старости Казначейское сопровождение как элемент государственного финансового контроля

Казначейское сопровождение как элемент государственного финансового контроля Фінансові посередники грошового ринку

Фінансові посередники грошового ринку Банк туралы түсінік, оның түрлері, қызметтері. Қазақстандағы банк жүйесі

Банк туралы түсінік, оның түрлері, қызметтері. Қазақстандағы банк жүйесі Олимпиады по финансовой грамотности. Цифровое финансовое мошенничество

Олимпиады по финансовой грамотности. Цифровое финансовое мошенничество Понятия бюджетного устройства и бюджетной системы

Понятия бюджетного устройства и бюджетной системы Учет расчетов и текущих обязательств организации

Учет расчетов и текущих обязательств организации Бухгалтерский учет доходов. Понятие доходов организации, их классификация, оценка и условия признания

Бухгалтерский учет доходов. Понятие доходов организации, их классификация, оценка и условия признания Сметное дело. Правила определения объемов строительных работ. (Лекция 10)

Сметное дело. Правила определения объемов строительных работ. (Лекция 10) Электронные платежные системы в таможенном деле

Электронные платежные системы в таможенном деле Налоговая система Израиля

Налоговая система Израиля