- Стоимость капитала предприятия

Содержание

- 2. Средневзвешенная стоимость капитала WACC WACC (Weighted Average Cost of Capital) – показатель, характеризующий относительный уровень общей

- 4. WACC показывает: Минимально допустимый уровень ROI (т.е. WACC – это точка безубыточности для рентабельности капитала) Если

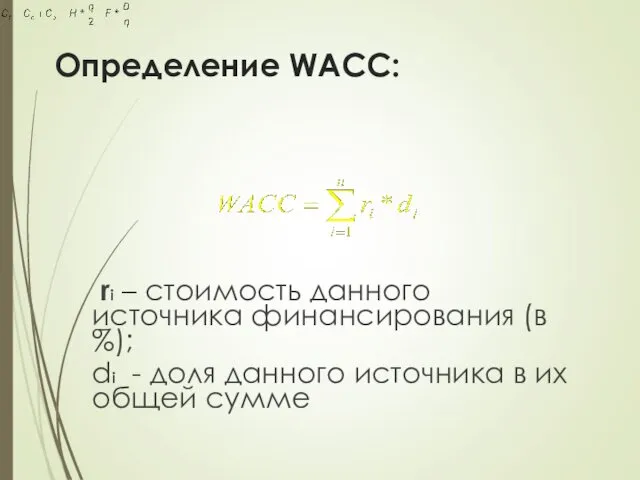

- 5. Определение WACC: ri – стоимость данного источника финансирования (в %); di - доля данного источника в

- 6. Где используется показатель стоимость капитала (WACC?) WACC – норма дисконтирования (при расчете показателей эффективности инвестиционного проекта,

- 7. 3) Веса (доли) берутся либо исходя из рыночных, либо исходя из балансовых оценок капитала 4) WACC

- 8. Стоимость конкретного источника капитала определяют: Уровень минимальной ставки доходности (безрисковой ставки) Премия за риск Косвенные затраты

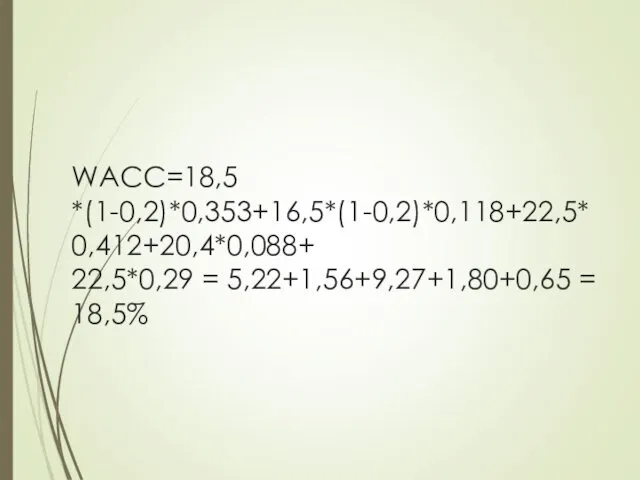

- 9. Определение WACC (Пример)

- 10. WACC=18,5 *(1-0,2)*0,353+16,5*(1-0,2)*0,118+22,5*0,412+20,4*0,088+ 22,5*0,29 = 5,22+1,56+9,27+1,80+0,65 = 18,5%

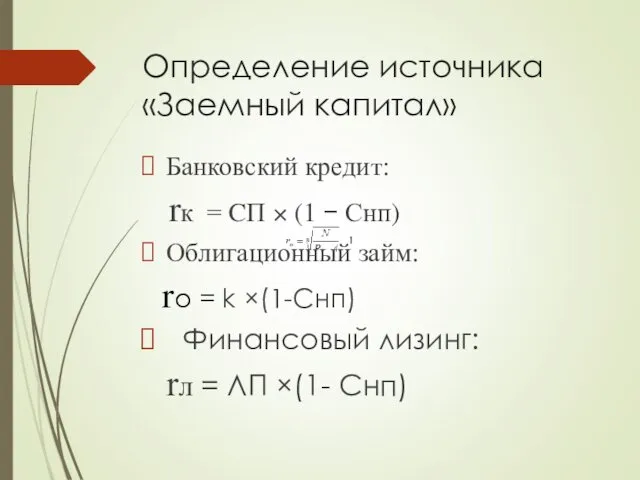

- 11. Определение источника «Заемный капитал» Банковский кредит: rк = CП × (1 − Снп) Облигационный займ: rо

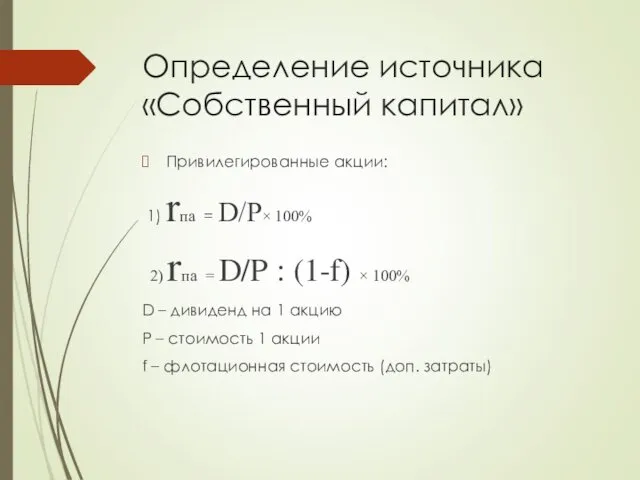

- 12. Определение источника «Собственный капитал» Привилегированные акции: 1) rпа = D/P× 100% 2) rпа = D/P :

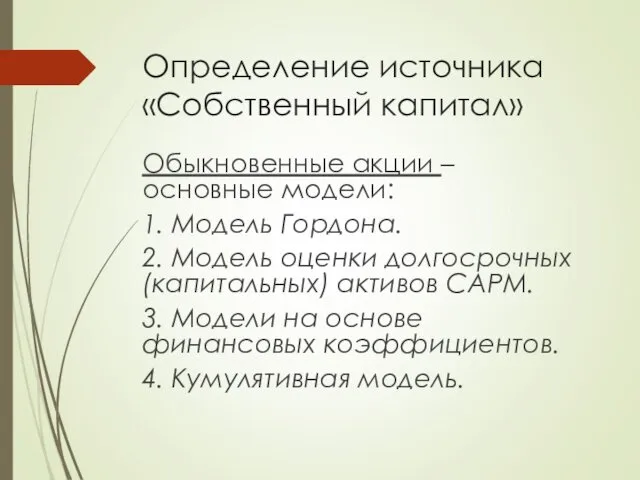

- 13. Определение источника «Собственный капитал» Обыкновенные акции – основные модели: 1. Модель Гордона. 2. Модель оценки долгосрочных

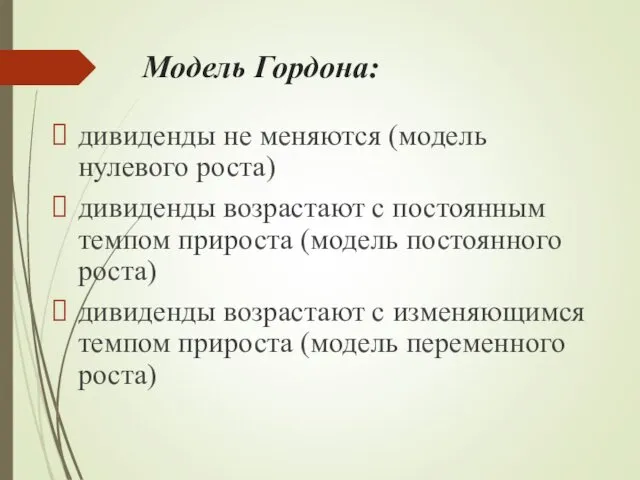

- 14. Модель Гордона: дивиденды не меняются (модель нулевого роста) дивиденды возрастают с постоянным темпом прироста (модель постоянного

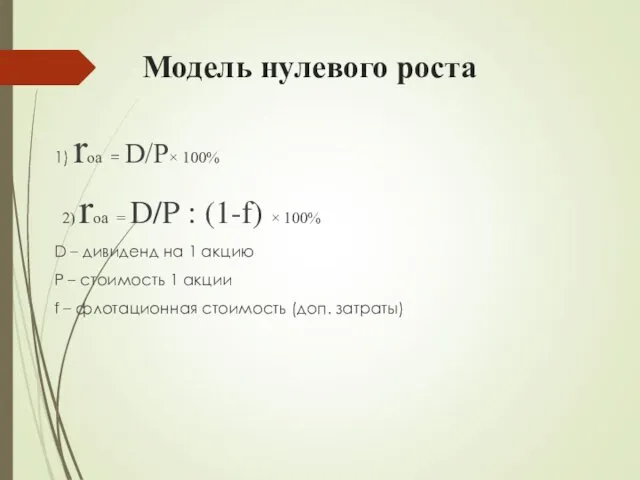

- 15. Модель нулевого роста 1) rоа = D/P× 100% 2) rоа = D/P : (1-f) × 100%

- 16. Модель постоянного роста 1) rоа = [ D0×(1+g)/Po +g ]× 100% 2) rоа = (D1/P0 +g)

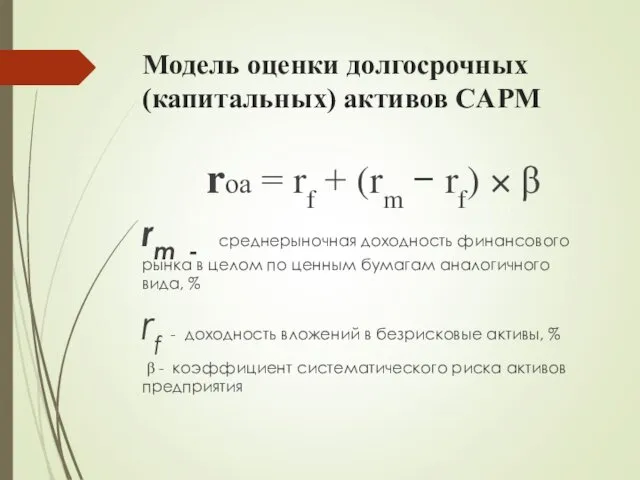

- 17. Модель оценки долгосрочных (капитальных) активов CAPM rоа = rf + (rm − rf) × β rm

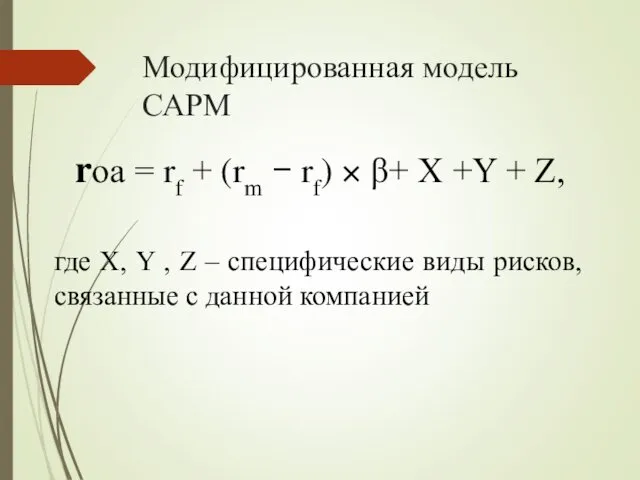

- 18. Модифицированная модель САРМ rоа = rf + (rm − rf) × β+ Х +Y + Z,

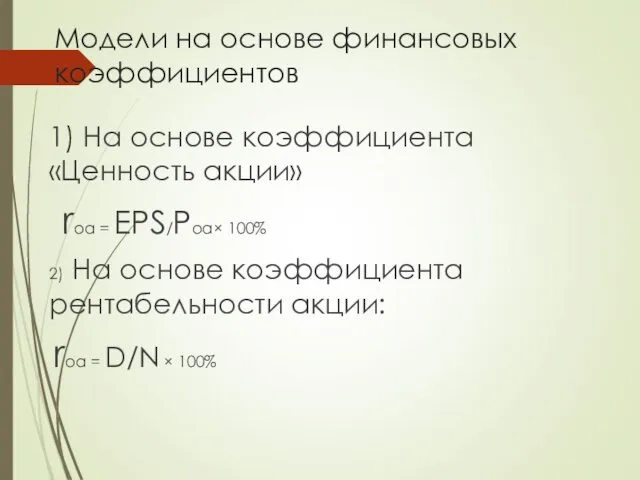

- 19. Модели на основе финансовых коэффициентов 1) На основе коэффициента «Ценность акции» rоа = EPS/Pоа× 100% 2)

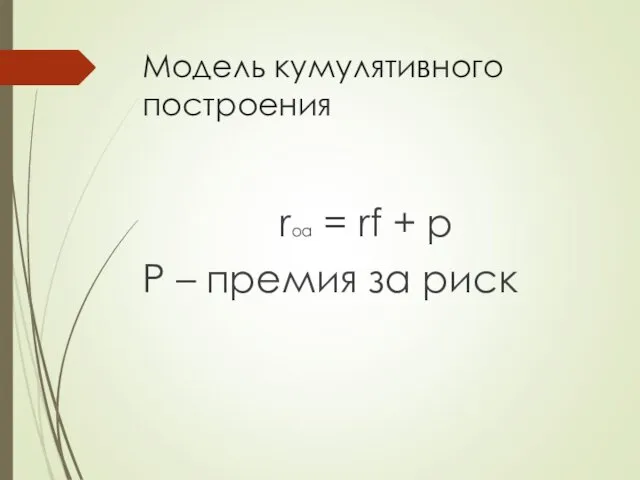

- 20. Модель кумулятивного построения rоа = rf + p P – премия за риск

- 22. Скачать презентацию

Средневзвешенная стоимость капитала WACC

WACC (Weighted Average Cost of Capital) – показатель, характеризующий относительный

Средневзвешенная стоимость капитала WACC

WACC (Weighted Average Cost of Capital) – показатель, характеризующий относительный

WACC показывает:

Минимально допустимый уровень ROI (т.е. WACC – это точка безубыточности для рентабельности

WACC показывает:

Минимально допустимый уровень ROI (т.е. WACC – это точка безубыточности для рентабельности

Определение WACC:

ri – стоимость данного источника финансирования (в %);

di - доля данного

Определение WACC:

ri – стоимость данного источника финансирования (в %);

di - доля данного

Где используется показатель стоимость капитала (WACC?)

WACC – норма дисконтирования (при расчете показателей эффективности

Где используется показатель стоимость капитала (WACC?)

WACC – норма дисконтирования (при расчете показателей эффективности

3) Веса (доли) берутся либо исходя из рыночных, либо исходя из балансовых оценок

3) Веса (доли) берутся либо исходя из рыночных, либо исходя из балансовых оценок

Стоимость конкретного источника капитала определяют:

Уровень минимальной ставки доходности (безрисковой ставки)

Премия за риск

Косвенные затраты

Стоимость конкретного источника капитала определяют:

Уровень минимальной ставки доходности (безрисковой ставки)

Премия за риск

Косвенные затраты

Определение WACC (Пример)

Определение WACC (Пример)

WACC=18,5 *(1-0,2)*0,353+16,5*(1-0,2)*0,118+22,5*0,412+20,4*0,088+

22,5*0,29 = 5,22+1,56+9,27+1,80+0,65 = 18,5%

WACC=18,5 *(1-0,2)*0,353+16,5*(1-0,2)*0,118+22,5*0,412+20,4*0,088+

22,5*0,29 = 5,22+1,56+9,27+1,80+0,65 = 18,5%

Определение источника «Заемный капитал»

Банковский кредит:

rк = CП × (1 − Снп)

Облигационный займ:

Определение источника «Заемный капитал»

Банковский кредит:

rк = CП × (1 − Снп)

Облигационный займ:

Определение источника «Собственный капитал»

Привилегированные акции:

1) rпа = D/P× 100%

2) rпа =

Определение источника «Собственный капитал»

Привилегированные акции:

1) rпа = D/P× 100%

2) rпа =

Определение источника «Собственный капитал»

Обыкновенные акции – основные модели:

1. Модель Гордона.

2. Модель оценки долгосрочных

Определение источника «Собственный капитал»

Обыкновенные акции – основные модели:

1. Модель Гордона.

2. Модель оценки долгосрочных

Модель Гордона:

дивиденды не меняются (модель нулевого роста)

дивиденды возрастают с постоянным темпом прироста (модель

Модель Гордона:

дивиденды не меняются (модель нулевого роста)

дивиденды возрастают с постоянным темпом прироста (модель

Модель нулевого роста

1) rоа = D/P× 100%

2) rоа = D/P : (1-f)

Модель нулевого роста

1) rоа = D/P× 100%

2) rоа = D/P : (1-f)

Модель постоянного роста

1) rоа = [ D0×(1+g)/Po +g ]× 100%

2) rоа

Модель постоянного роста

1) rоа = [ D0×(1+g)/Po +g ]× 100%

2) rоа

![Модель постоянного роста 1) rоа = [ D0×(1+g)/Po +g ]× 100% 2) rоа](/_ipx/f_webp&q_80&fit_contain&s_1440x1080/imagesDir/jpg/108530/slide-15.jpg)

Модель оценки долгосрочных (капитальных) активов CAPM

rоа = rf + (rm − rf)

Модель оценки долгосрочных (капитальных) активов CAPM

rоа = rf + (rm − rf)

Модифицированная модель САРМ

rоа = rf + (rm − rf) × β+ Х +Y

Модифицированная модель САРМ

rоа = rf + (rm − rf) × β+ Х +Y

Модели на основе финансовых коэффициентов

1) На основе коэффициента «Ценность акции»

rоа = EPS/Pоа×

Модели на основе финансовых коэффициентов

1) На основе коэффициента «Ценность акции»

rоа = EPS/Pоа×

Модель кумулятивного построения

rоа = rf + p

P – премия за риск

Модель кумулятивного построения

rоа = rf + p

P – премия за риск

Семейный бюджет: доходы и расходы

Семейный бюджет: доходы и расходы Создание системы бюджетов

Создание системы бюджетов Әлеуметтік салықтар

Әлеуметтік салықтар Галактика ERP. Бухгалтерский и налоговый учет

Галактика ERP. Бухгалтерский и налоговый учет Chazar valka proti jejich financnim klanum

Chazar valka proti jejich financnim klanum Оценка эффективности инвестиционных проектов на основе методических рекомендаций по оценке эффективности инвестиционных проектов

Оценка эффективности инвестиционных проектов на основе методических рекомендаций по оценке эффективности инвестиционных проектов Состав и содержание сметной документации

Состав и содержание сметной документации Syllabus ACC 2201 Management Accounting

Syllabus ACC 2201 Management Accounting Общие рекомендации по обучению студентов финансовой грамотности и методике ее преподавания

Общие рекомендации по обучению студентов финансовой грамотности и методике ее преподавания Анализ финансового состояния

Анализ финансового состояния Принципы оценочной деятельности

Принципы оценочной деятельности Оценка эффективности инновационных технологий в банковском секторе

Оценка эффективности инновационных технологий в банковском секторе Ипотечные продукты Банка ГПБ (АО)

Ипотечные продукты Банка ГПБ (АО) Аналіз фінансових результатів діяльності підприємства. Лекція 11

Аналіз фінансових результатів діяльності підприємства. Лекція 11 Самоучитель по бухгалтерскому учету

Самоучитель по бухгалтерскому учету Оплата труда в здравоохранении

Оплата труда в здравоохранении Отчетность для НКО в 2019 году

Отчетность для НКО в 2019 году Показатели эффективности бизнеса

Показатели эффективности бизнеса Государственный контроль в России

Государственный контроль в России Кредиттік оқыту жүйесі

Кредиттік оқыту жүйесі Концепция бюджетнoго учета: организация бюджетного учета и план счетов

Концепция бюджетнoго учета: организация бюджетного учета и план счетов Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и банковского вклада. Глава 4

Бухгалтерский учет операций по выдаче (размещению) денежных средств по договорам займа и банковского вклада. Глава 4 Социальная ипотека

Социальная ипотека Страховые программы ВСК

Страховые программы ВСК Анализ финансового состояния

Анализ финансового состояния Налогообложение аптечной организации

Налогообложение аптечной организации Порядок определения Н(М)ЦК. Методика составления сметы контракта

Порядок определения Н(М)ЦК. Методика составления сметы контракта Ақша ағымын дисконттау әдістері

Ақша ағымын дисконттау әдістері