- Налогообложение аптечной организации

Содержание

- 2. НАЛОГ – обязательный безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения денежных средств

- 3. ФУНКЦИИ НАЛОГОВ Фискальная (бюджетная) Контрольная Распределительная Социальная

- 4. КЛАССИФИКАЦИЯ НАЛОГОВ Федеральные: НДС, акцизы, налог на прибыль, НДФЛ Региональные: налог на имущество, транспортный налог Местные:

- 5. ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ Хозяйственная независимость и свобода налогоплательщика Справедливость Определенность Удобство Экономия Основоположник теории налогообложения – Адам

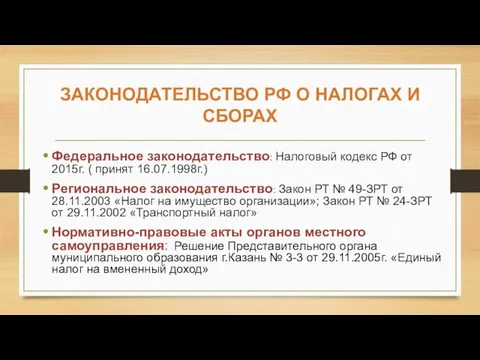

- 6. ЗАКОНОДАТЕЛЬСТВО РФ О НАЛОГАХ И СБОРАХ Федеральное законодательство: Налоговый кодекс РФ от 2015г. ( принят 16.07.1998г.)

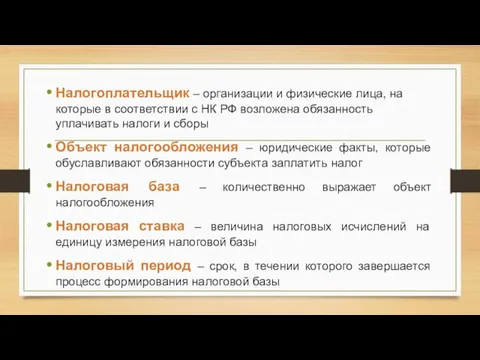

- 7. Налогоплательщик – организации и физические лица, на которые в соответствии с НК РФ возложена обязанность уплачивать

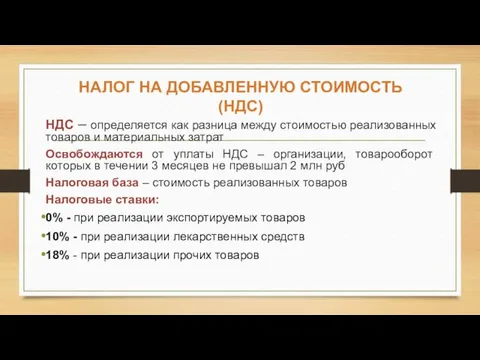

- 8. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ (НДС) НДС – определяется как разница между стоимостью реализованных товаров и материальных

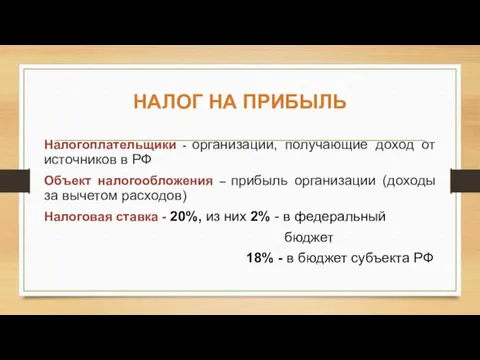

- 9. НАЛОГ НА ПРИБЫЛЬ Налогоплательщики - организации, получающие доход от источников в РФ Объект налогообложения – прибыль

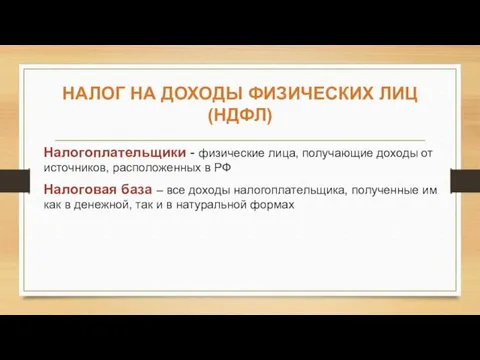

- 10. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ (НДФЛ) Налогоплательщики - физические лица, получающие доходы от источников, расположенных в

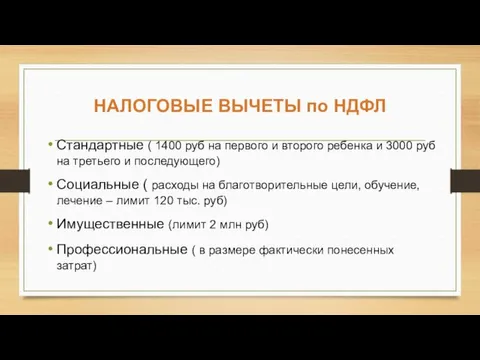

- 11. НАЛОГОВЫЕ ВЫЧЕТЫ по НДФЛ Стандартные ( 1400 руб на первого и второго ребенка и 3000 руб

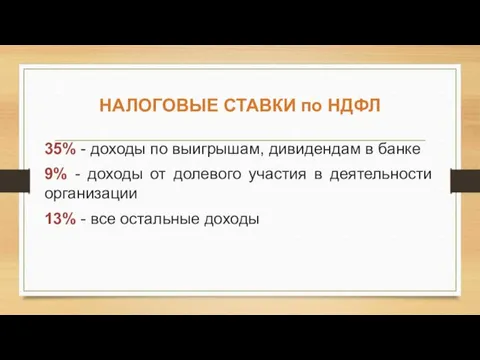

- 12. НАЛОГОВЫЕ СТАВКИ по НДФЛ 35% - доходы по выигрышам, дивидендам в банке 9% - доходы от

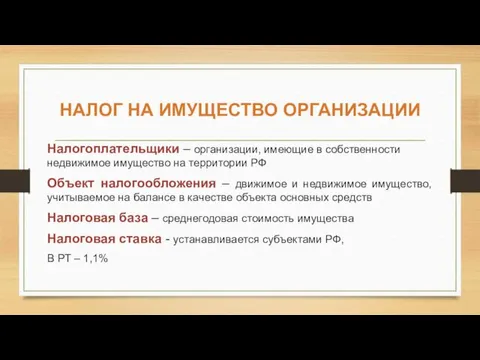

- 13. НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИИ Налогоплательщики – организации, имеющие в собственности недвижимое имущество на территории РФ Объект

- 14. ТРАНСПОРТНЫЙ НАЛОГ Налогоплательщики – организации, на которые зарегистрированы транспортные средства Объект налогообложения – различные транспортные средства

- 15. СТАВКА ТРАНСПОРТНОГО НАЛОГА для Республики Татарстан ( с каждой лошадиной силы) в руб Автомобили легковые До

- 16. ЕДИНЫЙ НАЛОГ НА ВМЕНЕННЫЙ ДОХОД (ЕНВД) Налогоплательщики – организации, осуществляющие розничную реализацию с площадью торгового зала

- 17. РАСЧЕТ ЕНВД ЕНВД = ВД х ставка налога ВД – вмененный доход ВД = БД х

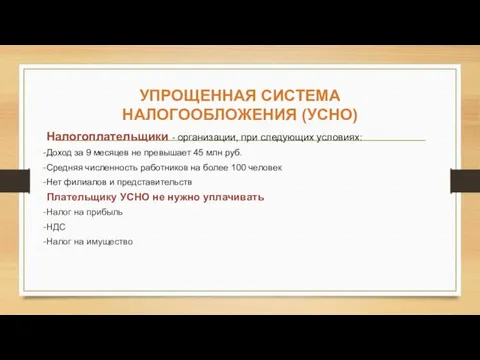

- 18. УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ (УСНО) Налогоплательщики - организации, при следующих условиях: Доход за 9 месяцев не превышает

- 20. Скачать презентацию

НАЛОГ – обязательный безвозмездный платеж, взимаемый с организаций и физических лиц

НАЛОГ – обязательный безвозмездный платеж, взимаемый с организаций и физических лиц

ФУНКЦИИ НАЛОГОВ

Фискальная (бюджетная)

Контрольная

Распределительная

Социальная

ФУНКЦИИ НАЛОГОВ

Фискальная (бюджетная)

Контрольная

Распределительная

Социальная

КЛАССИФИКАЦИЯ НАЛОГОВ

Федеральные: НДС, акцизы, налог на прибыль, НДФЛ

Региональные: налог на имущество,

КЛАССИФИКАЦИЯ НАЛОГОВ

Федеральные: НДС, акцизы, налог на прибыль, НДФЛ

Региональные: налог на имущество,

ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ

Хозяйственная независимость и свобода налогоплательщика

Справедливость

Определенность

Удобство

Экономия

Основоположник теории налогообложения – Адам Смит

ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ

Хозяйственная независимость и свобода налогоплательщика

Справедливость

Определенность

Удобство

Экономия

Основоположник теории налогообложения – Адам Смит

ЗАКОНОДАТЕЛЬСТВО РФ О НАЛОГАХ И СБОРАХ

Федеральное законодательство: Налоговый кодекс РФ от

ЗАКОНОДАТЕЛЬСТВО РФ О НАЛОГАХ И СБОРАХ

Федеральное законодательство: Налоговый кодекс РФ от

Налогоплательщик – организации и физические лица, на которые в соответствии с

Налогоплательщик – организации и физические лица, на которые в соответствии с

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ (НДС)

НДС – определяется как разница между стоимостью

НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ (НДС)

НДС – определяется как разница между стоимостью

НАЛОГ НА ПРИБЫЛЬ

Налогоплательщики - организации, получающие доход от источников в РФ

Объект

НАЛОГ НА ПРИБЫЛЬ

Налогоплательщики - организации, получающие доход от источников в РФ

Объект

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ (НДФЛ)

Налогоплательщики - физические лица, получающие доходы

НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ (НДФЛ)

Налогоплательщики - физические лица, получающие доходы

НАЛОГОВЫЕ ВЫЧЕТЫ по НДФЛ

Стандартные ( 1400 руб на первого и второго

НАЛОГОВЫЕ ВЫЧЕТЫ по НДФЛ

Стандартные ( 1400 руб на первого и второго

НАЛОГОВЫЕ СТАВКИ по НДФЛ

35% - доходы по выигрышам, дивидендам в банке

9%

НАЛОГОВЫЕ СТАВКИ по НДФЛ

35% - доходы по выигрышам, дивидендам в банке

9%

НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИИ

Налогоплательщики – организации, имеющие в собственности недвижимое имущество

НАЛОГ НА ИМУЩЕСТВО ОРГАНИЗАЦИИ

Налогоплательщики – организации, имеющие в собственности недвижимое имущество

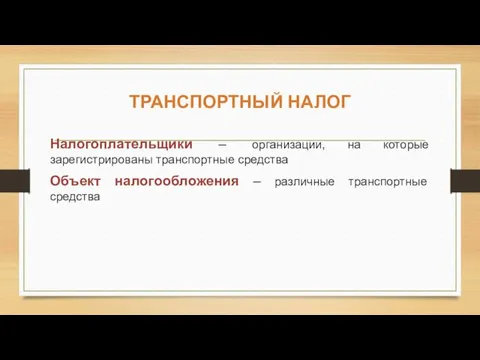

ТРАНСПОРТНЫЙ НАЛОГ

Налогоплательщики – организации, на которые зарегистрированы транспортные средства

Объект налогообложения –

ТРАНСПОРТНЫЙ НАЛОГ

Налогоплательщики – организации, на которые зарегистрированы транспортные средства

Объект налогообложения –

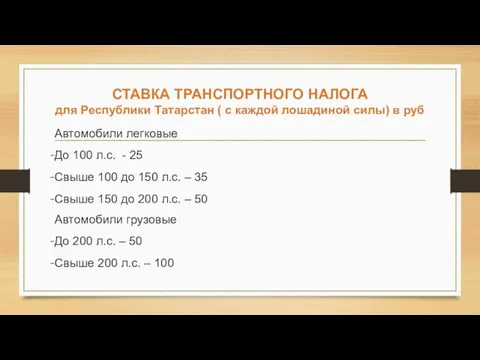

СТАВКА ТРАНСПОРТНОГО НАЛОГА

для Республики Татарстан ( с каждой лошадиной силы) в

СТАВКА ТРАНСПОРТНОГО НАЛОГА для Республики Татарстан ( с каждой лошадиной силы) в

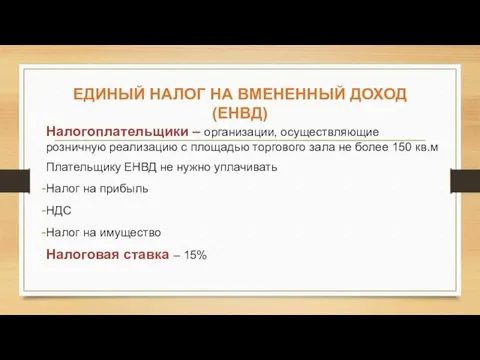

ЕДИНЫЙ НАЛОГ НА ВМЕНЕННЫЙ ДОХОД (ЕНВД)

Налогоплательщики – организации, осуществляющие розничную реализацию

ЕДИНЫЙ НАЛОГ НА ВМЕНЕННЫЙ ДОХОД (ЕНВД)

Налогоплательщики – организации, осуществляющие розничную реализацию

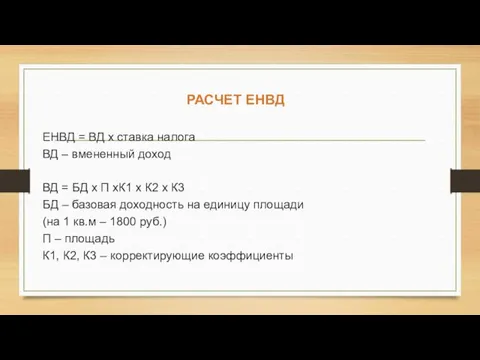

РАСЧЕТ ЕНВД

ЕНВД = ВД х ставка налога

ВД – вмененный доход

ВД =

РАСЧЕТ ЕНВД

ЕНВД = ВД х ставка налога

ВД – вмененный доход

ВД =

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ (УСНО)

Налогоплательщики - организации, при следующих условиях:

Доход за 9

УПРОЩЕННАЯ СИСТЕМА НАЛОГООБЛОЖЕНИЯ (УСНО)

Налогоплательщики - организации, при следующих условиях:

Доход за 9

Сеть Вконтакте. Обоснование бюджета

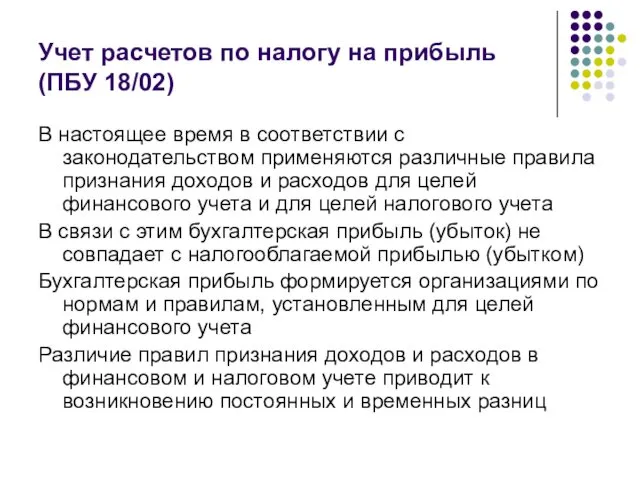

Сеть Вконтакте. Обоснование бюджета Учет расчетов по налогу на прибыль (ПБУ 18/02)

Учет расчетов по налогу на прибыль (ПБУ 18/02) Предмет и метод бухгалтерского учета

Предмет и метод бухгалтерского учета Физический и моральный износ

Физический и моральный износ Суды о необоснованной налоговой выгоде

Суды о необоснованной налоговой выгоде Денежная масса и денежные агрегаты

Денежная масса и денежные агрегаты Налоговый контроль

Налоговый контроль Отложенные налоги

Отложенные налоги Учет: структура и основные понятия. Принципы бухгалтерского учета. Финансовая отчетность. Бюджет

Учет: структура и основные понятия. Принципы бухгалтерского учета. Финансовая отчетность. Бюджет Анализ и выбор оптимальных решений потребительских финансовых задач, связанных с ипотечным кредитованием

Анализ и выбор оптимальных решений потребительских финансовых задач, связанных с ипотечным кредитованием Медицинское страхование

Медицинское страхование Кредитная карта ЛокоБанк. Универсальный коммерческий банк

Кредитная карта ЛокоБанк. Универсальный коммерческий банк Горизонт планирования

Горизонт планирования Договор страхования

Договор страхования Понятие и назначение финансов

Понятие и назначение финансов Денежный рынок и денежно-кредитная политика

Денежный рынок и денежно-кредитная политика Банковское кредитование. Повышение уровня финансовой грамотности населения

Банковское кредитование. Повышение уровня финансовой грамотности населения Простой и переводной вексель. Расчеты векселями. Учет ценных бумаг

Простой и переводной вексель. Расчеты векселями. Учет ценных бумаг Нормативно-правовое регулирование аудиторской деятельности

Нормативно-правовое регулирование аудиторской деятельности Сутність перестрахування та його класифікація

Сутність перестрахування та його класифікація Бухгалтерский учет в системе управления организацией, его предмет и метод

Бухгалтерский учет в системе управления организацией, его предмет и метод Слияния и поглощения

Слияния и поглощения Исследование финансовой устойчивости предприятий агропромышленного комплекса

Исследование финансовой устойчивости предприятий агропромышленного комплекса Бюджет семьи и бережное потребление

Бюджет семьи и бережное потребление Единый сельскохозяйственный налог

Единый сельскохозяйственный налог Електронні торги

Електронні торги Коммерческие банки, их функции и организация деятельности

Коммерческие банки, их функции и организация деятельности Корпоративные финансы. Сущность и функции корпоративных финансов

Корпоративные финансы. Сущность и функции корпоративных финансов