- Теоретические основы корпоративных финансов. (Тема 2)

Содержание

- 2. 1. Базовые концепции корпоративных финансов 2. Понятие структуры и стоимости капитала 3. Теории структуры капитала 4.

- 3. 1. Базовые концепции корпоративных финансов

- 4. Концепция эффективности финансовых рынков Гипотеза о рыночной эффективности является одним из краеугольных положений финансовой теории. Рынок

- 5. Три формы рыночной эффективности Эффективность рынка может быть реализована в трех формах: слабой, сильной, средней (полусильной).

- 6. Слабая форма эффективности рынка При слабой форме рыночной эффективности в ценах рынка отражается только историческая информация.

- 7. Средняя (полусильная) форма рыночной эффективности Средняя форма рыночной эффективности предполагает, что вся опубликованная информация влияет на

- 8. Сильная форма рыночной эффективности Сильная форма рыночной эффективности характерна для рынка, конъюнктура которого зависит от всей

- 9. Признаки эффективности рынка в сильной форме он полностью обеспечен информацией о каждом участнике, которая является равнодоступной

- 10. Почему важно знать, эффективен ли рынок? Во-первых, для того чтобы оценить перспективы активного менеджмента портфеля. Если

- 11. Концепция денежных потоков означает, что любой актив или операция оцениваются с точки зрения величины и направления

- 12. Концепция денежного потока предполагает: идентификацию денежного потока, его продолжительность и вид; оценку факторов, определяющих величину его

- 13. Концепция временной ценности денег Временна́я ценность является объективно существующей характеристикой денежных ресурсов. Смысл ее состоит в

- 14. Эта неравноценность определяется действием трех основных причин: инфляцией, риском неполучения ожидаемой суммы оборачиваемостью.

- 15. Принимая решение о целесообразности подобных вложений, нужно уметь оценивать будущие денежные потоки с позиции текущего момента

- 16. Концепция риска и доходности Получение любого дохода в бизнесе чаще всего сопряжено с риском, причем связь

- 17. концепция стоимости капитала Обслуживание того или иного источника обходится компании не одинаково. Каждый источник финансирования имеет

- 18. концепция асимметричности информации Отдельные категории лиц могут владеть информацией, недоступной всем участникам рынка в равной мере.

- 19. Портфельная теория и модели ценообразования активов разработанная Гарри Марковицем методика формирования инвестиционного портфеля, направленная на оптимальный

- 20. Теории структуры капитала базируются на сравнении затрат на привлечение собственного и заемного капитала и степени влияния

- 21. Теории дивидендной политики Не менее важной и тесно взаимосвязанной с предыдущей является проблема распределения полученной прибыли,

- 22. концепция альтернативных затрат Принятие любого решения финансового характера в подавляющем большинстве случаев связано с отказом от

- 23. 2. Понятие структуры и стоимости капитала

- 24. Предприятия и фирмы получают необходимый для своей деятельности капитал из разных источников. При этом используемые источники

- 25. Плата за привлечение капитала носит всеобъемлющий характер. Вкладывая средства в то или иное предприятие, собственники рассчитывают

- 26. Общая сумма средств, которую нужно уплатить за использование определенного источника и объема капитала, выраженная в процентах

- 27. В финансовом менеджменте стоимость капитала является одним из ключевых показателей и широко используется при решении многих

- 28. Стоимость заемных источников финансирования Традиционными видами долгосрочных заемных источников формирования капитала предприятия являются: кредиты банков; облигационные

- 29. Важнейшее свойство любых видов займа заключается в том, что в общем случае процентные платежи по их

- 30. Стоимость источников собственного капитала Основными элементами собственного капитала предприятий являются: привилегированные акции; обыкновенные акции; нераспределенная прибыль

- 31. Теоретически стоимость собственного капитала равна норме доходности, требуемой владельцами предприятия, и могла бы определяться, например, уровнем

- 32. Во-первых, обыкновенные и привилегированные акции являются внешними, или привлеченными, источниками, тогда как прибыль — внутренним, формируемым

- 33. Во-вторых, существуют различия между обыкновенными и привилегированными акциями. В случае использования последних у предприятия возникают обязательства

- 34. Изложенное обусловливает необходимость применения различных подходов к определению стоимости обыкновенных и привилегированных акций, а также нераспределенной

- 35. Если организация выпускает привилегированные акции (preferred stock — PS) и планирует выплачивать по ним фиксированный дивиденд,

- 36. Стоимость обыкновенных акций определить значительно сложнее, поскольку величина выплачиваемых по ним дивидендов заранее неизвестна. И в

- 37. Модель Гордона может быть применена для предприятий, регулярно выплачивающих дивиденды. Исчисляемая при этом цена капитала становится

- 38. Применение модели САРМ для оценки стоимости обыкновенных акций в Российской Федерации связано с рядом проблем, основными

- 39. Еще одним подходом, позволяющим оценить стоимость акционерного капитала предприятия, имеющего займы, на базе стоимости акционерного капитала

- 40. Модели, базирующиеся на использовании финансовых коэффициентов, относятся к наиболее простым и поэтому популярны среди практиков. Как

- 41. Внутренней компонентой собственного капитала является нераспределенная или реинвестированная прибыль (RE). Нераспределенная прибыль как источник собственного капитала

- 42. Ограничениями для использования данного источника служат величина чистой прибыли (ее нужно заработать) и необходимость выплаты дивидендов

- 43. Стоимость капитала фирмы в целом представляет собой среднее взвешенное из отдельных значений требуемых владельцами ставок доходности,

- 44. Средневзвешенная цена капитала определяется на конкретный период времени, исходя из сложившихся экономических условий. При этом исходят

- 45. В теории при оценке WACC менеджер должен опираться на рыночную стоимость долга и собственного капитала и

- 46. Однако на практике реализация этих допущений связана с определенными трудностями. Даже для тех предприятий, которые привлекают

- 47. Поэтому в действительности при расчете WACC менеджеры и аналитики часто используют балансовую стоимость источников финансирования.

- 48. Под предельной стоимостью капитала (marginal cost of capital — MCQ) понимают издержки на привлечение его дополнительной

- 49. Однако чем больший объем капитала требуется предприятию, тем сильнее будут расти издержки на привлечение его отдельных

- 50. 3. Теории структуры капитала

- 51. Среди проблем, с которыми сталкивается финансовый менеджер, одной из основных является выбор оптимальной структуры капитала, т.

- 52. В настоящее время существуют различные взгляды на роль и влияние структуры капитала на стоимость фирмы: теория

- 53. Теория Модильяни Миллера Основоположниками теории структуры капитала заслуженно считаются американские ученые Ф. Модильяни (F. Modigliani) и

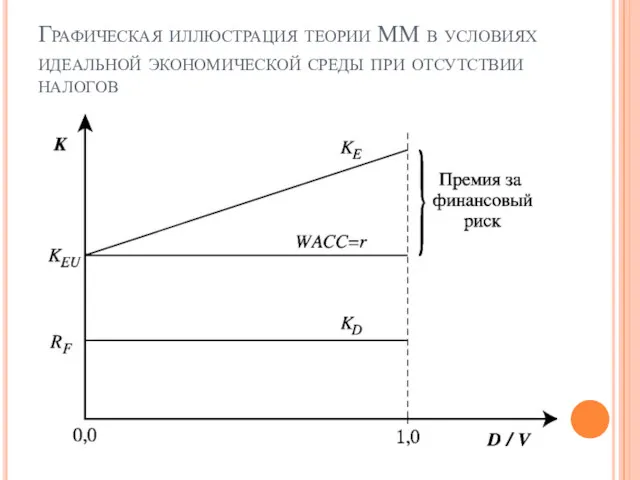

- 54. Согласно теории Модильяни Миллера в идеальной экономической среде структура капитала не влияет на стоимость предприятия, которая

- 55. В идеальной экономической среде независимо от варианта вложений и при любом из ожидаемых результатов хозяйственной деятельности

- 56. Итак, в идеальном мире способы финансирования не имеют значения, а финансовый менеджер, лишившись, по крайней мере,

- 57. Графическая иллюстрация теории ММ в условиях идеальной экономической среды при отсутствии налогов

- 58. В дальнейшем М. Миллер представил модель, в которой, помимо корпоративных, были учтены персональные налоги инвесторов —

- 59. Традиционный подход Этот подход предполагает прямую зависимость средней стоимости капитала от его структуры и от возможности

- 60. В реальном мире ни одно из допущений теории ММ не выполняется, и заемный капитал обходится предприятию

- 61. Таким образом, повышение доли более дешевого источника финансирования в структуре капитала должно приводить к снижению его

- 62. Несмотря на рациональные в целом предпосылки, традиционный подход не находит должного подтверждения на практике. В частности,

- 63. Однако эмпирические исследования показывают, что доля займов в финансировании предприятий реального сектора редко превышает 50%, причем

- 64. Компромиссная модель (теория статического равновесия) Сторонники компромиссного подхода (trade-off theory) исходят из реальных условий ведения бизнеса.

- 65. Однако увеличение долговых обязательств повышает рискованность ожидаемой прибыли и денежных потоков, а также вероятность неисполнения обязательств

- 66. Возникновение финансовых затруднений, равно как и ситуация банкротства, связаны с существенными издержками, известными в мире бизнеса

- 67. Прямые издержки банкротства порождает сама процедура его осуществления, в процессе которой предприятие ведет длительные и дорогостоящие

- 68. Косвенные издержки банкротства являются следствием не самой процедуры, а угрозы начала таковой, и включают следующие основные

- 69. Косвенные издержки также часто называют издержками финансовых затруднений (financial distress costs). Нетрудно заметить, что их непосредственное

- 70. Увеличение доли заемного финансирования в структуре капитала приводит к росту выгод от налогового щита и, соответственно,

- 71. В соответствии с компромиссной моделью оптимальная структура капитала — это такое сочетание собственных и заемных средств,

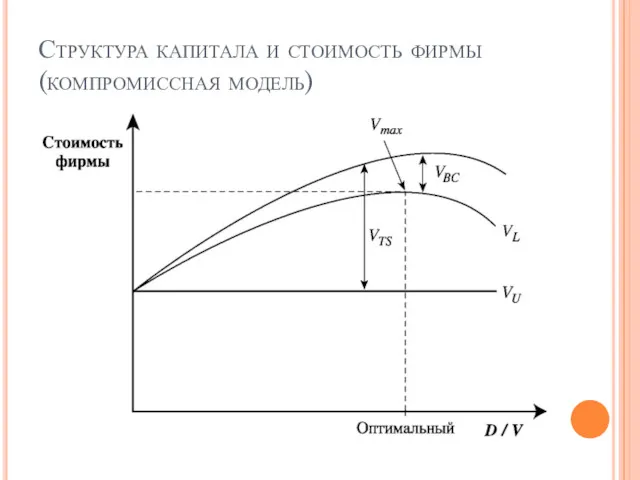

- 72. Структура капитала и стоимость фирмы (компромиссная модель)

- 73. VL — стоимость зависимой фирмы; VTS — чистая выгода (приведенная стоимость) налогового щита; VU — стоимость

- 74. Как следует из рисунка, стоимость финансово зависимой фирмы «L» растет по мере увеличения долга за счет

- 75. Максимальная стоимость фирмы соответствует оптимальной структуре капитала, при которой стоимость налоговых выгод равна ожидаемой стоимости банкротства.

- 76. Итак, оптимальная структура капитала согласно рассмотренной теории зависит не только от величины налоговых щитов, но и

- 77. Отметим также, что применение данного подхода на практике предполагает поддержание некоторого целевого соотношения займов и собственного

- 78. В настоящее время имеются эмпирические наблюдения и факты, как подтверждающие, так и опровергающие положения и рекомендации

- 79. Теория также позволяет понять сущность сделок по поглощению компаний или выкупу их менеджментом у собственников за

- 80. В то же время на практике доля заемного капитала существенно варьирует среди похожих фирм, тогда как

- 81. Модели асимметричной информации Асимметричность информации — широко известное и общепризнанное явление в мире бизнеса. Его существование

- 82. Наиболее известной моделью асимметричной информации в рассматриваемой области является теория иерархии, впервые предложенная и обоснованная С.

- 83. Другой популярной разновидностью моделей асимметричной информации являются сигнальные теории (signalling theory). К числу наиболее известных из

- 84. Сущность модели Росса заключается в следующем. Привлечение займов при определенных условиях будет рассматриваться потенциальными инвесторами как

- 85. Очевидно, что менеджмент будет подавать правдивые сигналы только при наличии соответствующей мотивации. Помимо привязки вознаграждения менеджмента

- 86. Несмотря на значительную роль финансовых сигналов, на практике оценить качественно и количественно их влияние на стоимость

- 87. Модели агентских издержек Агентские отношения и связанные с ними издержки (agency costs) возникают в том случае,

- 88. Таким образом, можно выделить следующие типы агентских отношений и вытекающих из них потенциальных конфликтов: между собственниками

- 89. Исследования показали, что одним из естественных способов разрешения основных агентских конфликтов и снижения сопутствующих им издержек

- 90. Из изложенного следует, что согласно рассматриваемой теории оптимальной является такая структура капитала, которая минимизирует агентские затраты

- 91. 4. Дивидендная политика

- 92. Теоретические аспекты дивидендной политики весьма многогранны, однако центральное место при этом занимают следующие вопросы: оказывают ли

- 93. Дивидендная политика — это часть финансовой стратегии предприятия, направленная на оптимизацию пропорций между потребляемой и реинвестируемой

- 94. Дивиденд — это часть прибыли предприятия, распределяемая между собственниками в соответствии с количеством приобретенных акций, долей,

- 95. В отличие от других видов доходов, получаемых за предоставление капитала, например процентов, выплаты дивидендов не являются

- 96. Дивиденды по обыкновенным акциям выплачиваются только после покрытия всех затрат, уплаты процентов по выпущенным облигациям и

- 97. В мировой хозяйственной практике известны различные типы дивидендов: регулярные дивиденды, выплачиваемые на периодической или постоянной основе;

- 98. Выплата дивидендов осуществляется в несколько этапов, определяемых рядом дат. Дата объявления — совет директоров объявляет о

- 99. Выплата дивидендов может осуществляться в различных формах, каждая из которых имеет свои преимущества и недостатки. К

- 100. Основной и широко применяемой на практике формой дивидендных выплат является денежная. Вместе с тем законодательством Российской

- 101. Автоматическое реинвестирование предоставляет акционерам право индивидуального выбора — получить дивиденды наличными или реинвестировать их в дополнительные

- 102. Выплата дивидендов в виде акций предполагает распределение среди собственников дополнительных акций на общую сумму дивидендных выплат.

- 103. Преимущества выплаты дивидендов в виде акций сохранение свободных денежных средств в распоряжении фирмы; реализация дивидендной политики

- 104. Дробление акций представляет собой снижение их номинала при пропорциональном увеличении их числа. При этом не происходит

- 105. Выкуп части собственных акций - в результате число акций в обращении уменьшается, а прибыль на одну

- 106. Дивидендная политика фирмы может быть задана соответствующими показателями — коэффициентами реинвестирования (retention ratio — RR) и

- 107. Коэффициент дивидендных выплат (payout ratio — PR) — отношение суммы дивидендных выплат к чистой прибыли за

- 108. Таким образом, сущность дивидендной политики заключается в поиске разумного компромисса между текущими доходами собственников и перспективами

- 109. Современная финансовая наука предлагает несколько теоретических подходов к решению вопросов дивидендной политики, наибольшее распространение из которых

- 110. Теория нерелевантности дивидендов (теория ММ) Как и в случае со структурой капитала, Модильяни и Миллер исследовали

- 111. Исходя из сделанных допущений, Модильяни и Миллер показали, что инвесторов в условиях совершенного рынка будет интересовать

- 112. Если фирма имеет привлекательные инвестиционные возможности, выплата дивидендов нецелесообразна, а всю прибыль следует направить на их

- 113. Теория предпочтения дивидендов Противоположная предыдущей точка зрения базируется на фундаментальном подходе к оценке акций, согласно которому

- 114. Теория налоговых асимметрий При получении дивиденды подлежат немедленному налогообложению, в то время как налог на прирост

- 115. Теория клиентуры Сущность данной теории можно кратко выразить известным выражением: «Клиент всегда прав». Другими словами, фирма

- 116. Сигнальная теория Одно из допущений теории нерелевантности дивидендов ММ заключается в том, что все инвесторы обладают

- 117. Модель агентских издержек Согласно данной модели увеличение дивидендных выплат является одним из способов снижения агентских издержек,

- 118. На практике проводимая менеджментом предприятия дивидендная политика играет важную роль, так как она: оказывает существенное влияние

- 119. Одно из наиболее известных исследований дивидендной политики предприятий и фирм на практике было проведено Дж. Линтнером.

- 120. Линтнер также выделил следующие факторы, влияющие на размер дивидендов в текущем периоде: перспективы отрасли и ожидаемая

- 121. Помимо перечисленных, на дивидендную политику оказывают влияние и ряд других факторов: законодательные ограничения — согласно законам

- 122. Типы дивидендной политики

- 123. Процедура разработки дивидендной политики может быть осуществлена в три этапа. 1. Оценка инвестиционных возможностей и разработка

- 124. 2. Определение целевого коэффициента дивидендных выплат. Как уже отмечалось, инвесторы предпочитают стабильную дивидендную политику и негативно

- 126. Скачать презентацию

1. Базовые концепции корпоративных финансов

2. Понятие структуры и стоимости капитала

3. Теории

2. Понятие структуры и стоимости капитала

3. Теории

1. Базовые концепции корпоративных финансов

1. Базовые концепции корпоративных финансов

Концепция эффективности финансовых рынков

Гипотеза о рыночной эффективности является одним из краеугольных

Концепция эффективности финансовых рынков

Гипотеза о рыночной эффективности является одним из краеугольных

Три формы рыночной эффективности

Эффективность рынка может быть реализована в трех формах:

Три формы рыночной эффективности

Эффективность рынка может быть реализована в трех формах:

Слабая

форма эффективности рынка

При слабой форме рыночной эффективности в ценах рынка отражается

Слабая

форма эффективности рынка

При слабой форме рыночной эффективности в ценах рынка отражается

Средняя (полусильная) форма рыночной эффективности

Средняя форма рыночной эффективности предполагает, что вся

Средняя (полусильная) форма рыночной эффективности

Средняя форма рыночной эффективности предполагает, что вся

Сильная форма рыночной эффективности

Сильная форма рыночной эффективности характерна для рынка, конъюнктура

Сильная форма рыночной эффективности

Сильная форма рыночной эффективности характерна для рынка, конъюнктура

Признаки эффективности рынка в сильной форме

он полностью обеспечен информацией о каждом

Признаки эффективности рынка в сильной форме

он полностью обеспечен информацией о каждом

Почему важно знать, эффективен ли рынок?

Во-первых, для того чтобы оценить перспективы

Почему важно знать, эффективен ли рынок?

Во-первых, для того чтобы оценить перспективы

Концепция денежных потоков

означает, что любой актив или операция оцениваются с точки

Концепция денежных потоков

означает, что любой актив или операция оцениваются с точки

Концепция денежного потока предполагает:

идентификацию денежного потока, его продолжительность и вид;

оценку

Концепция денежного потока предполагает:

идентификацию денежного потока, его продолжительность и вид;

оценку

Концепция временной ценности денег

Временна́я ценность является объективно существующей характеристикой денежных ресурсов. Смысл

Концепция временной ценности денег

Временна́я ценность является объективно существующей характеристикой денежных ресурсов. Смысл

Эта неравноценность определяется действием трех основных причин:

инфляцией,

риском неполучения ожидаемой

Эта неравноценность определяется действием трех основных причин:

инфляцией,

риском неполучения ожидаемой

Принимая решение о целесообразности подобных вложений, нужно уметь оценивать будущие денежные

Принимая решение о целесообразности подобных вложений, нужно уметь оценивать будущие денежные

Концепция риска и доходности

Получение любого дохода в бизнесе чаще всего сопряжено

Концепция риска и доходности

Получение любого дохода в бизнесе чаще всего сопряжено

концепция стоимости капитала

Обслуживание того или иного источника обходится компании не

концепция стоимости капитала

Обслуживание того или иного источника обходится компании не

концепция асимметричности информации

Отдельные категории лиц могут владеть информацией, недоступной всем участникам

концепция асимметричности информации

Отдельные категории лиц могут владеть информацией, недоступной всем участникам

Портфельная теория и модели ценообразования активов

разработанная Гарри Марковицем методика формирования инвестиционного портфеля,

Портфельная теория и модели ценообразования активов

разработанная Гарри Марковицем методика формирования инвестиционного портфеля,

Теории структуры капитала

базируются на сравнении затрат на привлечение собственного и заемного

Теории структуры капитала

базируются на сравнении затрат на привлечение собственного и заемного

Теории дивидендной политики

Не менее важной и тесно взаимосвязанной с предыдущей является

Теории дивидендной политики

Не менее важной и тесно взаимосвязанной с предыдущей является

концепция альтернативных затрат

Принятие любого решения финансового характера в подавляющем большинстве случаев

концепция альтернативных затрат

Принятие любого решения финансового характера в подавляющем большинстве случаев

2. Понятие структуры и стоимости капитала

2. Понятие структуры и стоимости капитала

Предприятия и фирмы получают необходимый для своей деятельности капитал из разных

Предприятия и фирмы получают необходимый для своей деятельности капитал из разных

Плата за привлечение капитала носит всеобъемлющий характер. Вкладывая средства в то

Плата за привлечение капитала носит всеобъемлющий характер. Вкладывая средства в то

Общая сумма средств, которую нужно уплатить за использование определенного источника и

Общая сумма средств, которую нужно уплатить за использование определенного источника и

В финансовом менеджменте стоимость капитала является одним из ключевых показателей и

В финансовом менеджменте стоимость капитала является одним из ключевых показателей и

Стоимость заемных источников финансирования

Традиционными видами долгосрочных заемных источников формирования капитала предприятия

Стоимость заемных источников финансирования

Традиционными видами долгосрочных заемных источников формирования капитала предприятия

Важнейшее свойство любых видов займа заключается в том, что в общем

Важнейшее свойство любых видов займа заключается в том, что в общем

Стоимость источников собственного капитала

Основными элементами собственного капитала предприятий являются:

привилегированные акции;

обыкновенные акции;

нераспределенная

Стоимость источников собственного капитала

Основными элементами собственного капитала предприятий являются:

привилегированные акции;

обыкновенные акции;

нераспределенная

Теоретически стоимость собственного капитала равна норме доходности, требуемой владельцами предприятия, и

Теоретически стоимость собственного капитала равна норме доходности, требуемой владельцами предприятия, и

Во-первых, обыкновенные и привилегированные акции являются внешними, или привлеченными, источниками, тогда

Во-первых, обыкновенные и привилегированные акции являются внешними, или привлеченными, источниками, тогда

Во-вторых, существуют различия между обыкновенными и привилегированными акциями. В случае использования

Во-вторых, существуют различия между обыкновенными и привилегированными акциями. В случае использования

Изложенное обусловливает необходимость применения различных подходов к определению стоимости обыкновенных и

Изложенное обусловливает необходимость применения различных подходов к определению стоимости обыкновенных и

Если организация выпускает привилегированные акции (preferred stock — PS) и планирует

Если организация выпускает привилегированные акции (preferred stock — PS) и планирует

Стоимость обыкновенных акций определить значительно сложнее, поскольку величина выплачиваемых по ним

Стоимость обыкновенных акций определить значительно сложнее, поскольку величина выплачиваемых по ним

Модель Гордона может быть применена для предприятий, регулярно выплачивающих дивиденды. Исчисляемая

Модель Гордона может быть применена для предприятий, регулярно выплачивающих дивиденды. Исчисляемая

Применение модели САРМ для оценки стоимости обыкновенных акций в Российской Федерации

Применение модели САРМ для оценки стоимости обыкновенных акций в Российской Федерации

Еще одним подходом, позволяющим оценить стоимость акционерного капитала предприятия, имеющего займы,

Еще одним подходом, позволяющим оценить стоимость акционерного капитала предприятия, имеющего займы,

Модели, базирующиеся на использовании финансовых коэффициентов, относятся к наиболее простым и

Модели, базирующиеся на использовании финансовых коэффициентов, относятся к наиболее простым и

Внутренней компонентой собственного капитала является нераспределенная или реинвестированная прибыль (RE). Нераспределенная

Внутренней компонентой собственного капитала является нераспределенная или реинвестированная прибыль (RE). Нераспределенная

Ограничениями для использования данного источника служат величина чистой прибыли (ее нужно

Ограничениями для использования данного источника служат величина чистой прибыли (ее нужно

Стоимость капитала фирмы в целом представляет собой среднее взвешенное из отдельных

Стоимость капитала фирмы в целом представляет собой среднее взвешенное из отдельных

Средневзвешенная цена капитала определяется на конкретный период времени, исходя из сложившихся

Средневзвешенная цена капитала определяется на конкретный период времени, исходя из сложившихся

В теории при оценке WACC менеджер должен опираться на рыночную стоимость

В теории при оценке WACC менеджер должен опираться на рыночную стоимость

Однако на практике реализация этих допущений связана с определенными трудностями. Даже

Однако на практике реализация этих допущений связана с определенными трудностями. Даже

Поэтому в действительности при расчете WACC менеджеры и аналитики часто используют

Поэтому в действительности при расчете WACC менеджеры и аналитики часто используют

Под предельной стоимостью капитала (marginal cost of capital — MCQ) понимают

Под предельной стоимостью капитала (marginal cost of capital — MCQ) понимают

Однако чем больший объем капитала требуется предприятию, тем сильнее будут расти

Однако чем больший объем капитала требуется предприятию, тем сильнее будут расти

3. Теории структуры капитала

3. Теории структуры капитала

Среди проблем, с которыми сталкивается финансовый менеджер, одной из основных является

Среди проблем, с которыми сталкивается финансовый менеджер, одной из основных является

В настоящее время существуют различные взгляды на роль и влияние структуры

В настоящее время существуют различные взгляды на роль и влияние структуры

Теория Модильяни Миллера

Основоположниками теории структуры капитала заслуженно считаются американские ученые Ф.

Теория Модильяни Миллера

Основоположниками теории структуры капитала заслуженно считаются американские ученые Ф.

Согласно теории Модильяни Миллера в идеальной экономической среде структура капитала не

Согласно теории Модильяни Миллера в идеальной экономической среде структура капитала не

В идеальной экономической среде независимо от варианта вложений и при любом

В идеальной экономической среде независимо от варианта вложений и при любом

Итак, в идеальном мире способы финансирования не имеют значения, а финансовый

Итак, в идеальном мире способы финансирования не имеют значения, а финансовый

Графическая иллюстрация теории ММ в условиях идеальной экономической среды при отсутствии

Графическая иллюстрация теории ММ в условиях идеальной экономической среды при отсутствии

В дальнейшем М. Миллер представил модель, в которой, помимо корпоративных, были

В дальнейшем М. Миллер представил модель, в которой, помимо корпоративных, были

Традиционный подход

Этот подход предполагает прямую зависимость средней стоимости капитала от его

Традиционный подход

Этот подход предполагает прямую зависимость средней стоимости капитала от его

В реальном мире ни одно из допущений теории ММ не выполняется,

В реальном мире ни одно из допущений теории ММ не выполняется,

Таким образом, повышение доли более дешевого источника финансирования в структуре капитала

Таким образом, повышение доли более дешевого источника финансирования в структуре капитала

Несмотря на рациональные в целом предпосылки, традиционный подход не находит должного

Несмотря на рациональные в целом предпосылки, традиционный подход не находит должного

Однако эмпирические исследования показывают, что доля займов в финансировании предприятий реального

Однако эмпирические исследования показывают, что доля займов в финансировании предприятий реального

Компромиссная модель (теория статического равновесия)

Сторонники компромиссного подхода (trade-off theory) исходят из

Компромиссная модель (теория статического равновесия)

Сторонники компромиссного подхода (trade-off theory) исходят из

Однако увеличение долговых обязательств повышает рискованность ожидаемой прибыли и денежных потоков,

Однако увеличение долговых обязательств повышает рискованность ожидаемой прибыли и денежных потоков,

Возникновение финансовых затруднений, равно как и ситуация банкротства, связаны с существенными

Возникновение финансовых затруднений, равно как и ситуация банкротства, связаны с существенными

Прямые издержки банкротства порождает сама процедура его осуществления, в процессе которой

Прямые издержки банкротства порождает сама процедура его осуществления, в процессе которой

Косвенные издержки банкротства являются следствием не самой процедуры, а угрозы начала

Косвенные издержки банкротства являются следствием не самой процедуры, а угрозы начала

Косвенные издержки также часто называют издержками финансовых затруднений (financial distress costs).

Косвенные издержки также часто называют издержками финансовых затруднений (financial distress costs).

Увеличение доли заемного финансирования в структуре капитала приводит к росту выгод

Увеличение доли заемного финансирования в структуре капитала приводит к росту выгод

В соответствии с компромиссной моделью оптимальная структура капитала — это такое

В соответствии с компромиссной моделью оптимальная структура капитала — это такое

Структура капитала и стоимость фирмы (компромиссная модель)

Структура капитала и стоимость фирмы (компромиссная модель)

VL — стоимость зависимой фирмы;

VTS — чистая выгода (приведенная стоимость) налогового

VL — стоимость зависимой фирмы;

VTS — чистая выгода (приведенная стоимость) налогового

Как следует из рисунка, стоимость финансово зависимой фирмы «L» растет по

Как следует из рисунка, стоимость финансово зависимой фирмы «L» растет по

Максимальная стоимость фирмы соответствует оптимальной структуре капитала, при которой стоимость налоговых

Максимальная стоимость фирмы соответствует оптимальной структуре капитала, при которой стоимость налоговых

Итак, оптимальная структура капитала согласно рассмотренной теории зависит не только от

Итак, оптимальная структура капитала согласно рассмотренной теории зависит не только от

Отметим также, что применение данного подхода на практике предполагает поддержание некоторого

Отметим также, что применение данного подхода на практике предполагает поддержание некоторого

В настоящее время имеются эмпирические наблюдения и факты, как подтверждающие, так

В настоящее время имеются эмпирические наблюдения и факты, как подтверждающие, так

Теория также позволяет понять сущность сделок по поглощению компаний или выкупу

Теория также позволяет понять сущность сделок по поглощению компаний или выкупу

В то же время на практике доля заемного капитала существенно варьирует

В то же время на практике доля заемного капитала существенно варьирует

Модели асимметричной информации

Асимметричность информации — широко известное и общепризнанное явление в

Модели асимметричной информации

Асимметричность информации — широко известное и общепризнанное явление в

Наиболее известной моделью асимметричной информации в рассматриваемой области является теория иерархии,

Наиболее известной моделью асимметричной информации в рассматриваемой области является теория иерархии,

Другой популярной разновидностью моделей асимметричной информации являются сигнальные теории (signalling theory).

Другой популярной разновидностью моделей асимметричной информации являются сигнальные теории (signalling theory).

Сущность модели Росса заключается в следующем. Привлечение займов при определенных условиях

Сущность модели Росса заключается в следующем. Привлечение займов при определенных условиях

Очевидно, что менеджмент будет подавать правдивые сигналы только при наличии соответствующей

Очевидно, что менеджмент будет подавать правдивые сигналы только при наличии соответствующей

Несмотря на значительную роль финансовых сигналов, на практике оценить качественно и

Несмотря на значительную роль финансовых сигналов, на практике оценить качественно и

Модели агентских издержек

Агентские отношения и связанные с ними издержки (agency costs)

Модели агентских издержек

Агентские отношения и связанные с ними издержки (agency costs)

Таким образом, можно выделить следующие типы агентских отношений и вытекающих из

Таким образом, можно выделить следующие типы агентских отношений и вытекающих из

Исследования показали, что одним из естественных способов разрешения основных агентских конфликтов

Исследования показали, что одним из естественных способов разрешения основных агентских конфликтов

Из изложенного следует, что согласно рассматриваемой теории оптимальной является такая структура

Из изложенного следует, что согласно рассматриваемой теории оптимальной является такая структура

4. Дивидендная политика

4. Дивидендная политика

Теоретические аспекты дивидендной политики весьма многогранны, однако центральное место при этом

Теоретические аспекты дивидендной политики весьма многогранны, однако центральное место при этом

Дивидендная политика

— это часть финансовой стратегии предприятия, направленная на оптимизацию

Дивидендная политика

— это часть финансовой стратегии предприятия, направленная на оптимизацию

Дивиденд

— это часть прибыли предприятия, распределяемая между собственниками в соответствии

Дивиденд

— это часть прибыли предприятия, распределяемая между собственниками в соответствии

В отличие от других видов доходов, получаемых за предоставление капитала, например

В отличие от других видов доходов, получаемых за предоставление капитала, например

Дивиденды по обыкновенным акциям выплачиваются только после покрытия всех затрат, уплаты

Дивиденды по обыкновенным акциям выплачиваются только после покрытия всех затрат, уплаты

В мировой хозяйственной практике известны различные типы дивидендов:

регулярные дивиденды, выплачиваемые на

В мировой хозяйственной практике известны различные типы дивидендов:

регулярные дивиденды, выплачиваемые на

Выплата дивидендов осуществляется в несколько этапов, определяемых рядом дат.

Дата объявления —

Выплата дивидендов осуществляется в несколько этапов, определяемых рядом дат.

Дата объявления —

Выплата дивидендов может осуществляться в различных формах, каждая из которых имеет

Выплата дивидендов может осуществляться в различных формах, каждая из которых имеет

Основной и широко применяемой на практике формой дивидендных выплат является денежная.

Основной и широко применяемой на практике формой дивидендных выплат является денежная.

Автоматическое реинвестирование

предоставляет акционерам право индивидуального выбора — получить дивиденды наличными

Автоматическое реинвестирование

предоставляет акционерам право индивидуального выбора — получить дивиденды наличными

Выплата дивидендов в виде акций предполагает распределение среди собственников дополнительных акций

Выплата дивидендов в виде акций предполагает распределение среди собственников дополнительных акций

Преимущества выплаты дивидендов в виде акций

сохранение свободных денежных средств в

Преимущества выплаты дивидендов в виде акций

сохранение свободных денежных средств в

Дробление акций

представляет собой снижение их номинала при пропорциональном увеличении их

Дробление акций

представляет собой снижение их номинала при пропорциональном увеличении их

Выкуп части собственных акций

- в результате число акций в обращении уменьшается,

Выкуп части собственных акций

- в результате число акций в обращении уменьшается,

Дивидендная политика фирмы может быть задана соответствующими показателями — коэффициентами реинвестирования

Дивидендная политика фирмы может быть задана соответствующими показателями — коэффициентами реинвестирования

Коэффициент дивидендных выплат (payout ratio — PR) — отношение суммы дивидендных

Коэффициент дивидендных выплат (payout ratio — PR) — отношение суммы дивидендных

Таким образом, сущность дивидендной политики заключается в поиске разумного компромисса между

Таким образом, сущность дивидендной политики заключается в поиске разумного компромисса между

Современная финансовая наука предлагает несколько теоретических подходов к решению вопросов дивидендной

Современная финансовая наука предлагает несколько теоретических подходов к решению вопросов дивидендной

Теория нерелевантности дивидендов (теория ММ)

Как и в случае со структурой капитала,

Теория нерелевантности дивидендов (теория ММ)

Как и в случае со структурой капитала,

Исходя из сделанных допущений, Модильяни и Миллер показали, что инвесторов в

Исходя из сделанных допущений, Модильяни и Миллер показали, что инвесторов в

Если фирма имеет привлекательные инвестиционные возможности, выплата дивидендов нецелесообразна, а всю

Если фирма имеет привлекательные инвестиционные возможности, выплата дивидендов нецелесообразна, а всю

Теория предпочтения дивидендов

Противоположная предыдущей точка зрения базируется на фундаментальном подходе к

Теория предпочтения дивидендов

Противоположная предыдущей точка зрения базируется на фундаментальном подходе к

Теория налоговых асимметрий

При получении дивиденды подлежат немедленному налогообложению, в то время

Теория налоговых асимметрий

При получении дивиденды подлежат немедленному налогообложению, в то время

Теория клиентуры

Сущность данной теории можно кратко выразить известным выражением: «Клиент всегда

Теория клиентуры

Сущность данной теории можно кратко выразить известным выражением: «Клиент всегда

Сигнальная теория

Одно из допущений теории нерелевантности дивидендов ММ заключается в том,

Сигнальная теория

Одно из допущений теории нерелевантности дивидендов ММ заключается в том,

Модель агентских издержек

Согласно данной модели увеличение дивидендных выплат является одним из

Модель агентских издержек

Согласно данной модели увеличение дивидендных выплат является одним из

На практике проводимая менеджментом предприятия дивидендная политика играет важную роль, так

На практике проводимая менеджментом предприятия дивидендная политика играет важную роль, так

Одно из наиболее известных исследований дивидендной политики предприятий и фирм на

Одно из наиболее известных исследований дивидендной политики предприятий и фирм на

Линтнер также выделил следующие факторы, влияющие на размер дивидендов в текущем

Линтнер также выделил следующие факторы, влияющие на размер дивидендов в текущем

Помимо перечисленных, на дивидендную политику оказывают влияние и ряд других факторов:

законодательные

Помимо перечисленных, на дивидендную политику оказывают влияние и ряд других факторов:

законодательные

Типы дивидендной политики

Типы дивидендной политики

Процедура разработки дивидендной политики может быть осуществлена в три этапа.

1. Оценка

Процедура разработки дивидендной политики может быть осуществлена в три этапа.

1. Оценка

2. Определение целевого коэффициента дивидендных выплат. Как уже отмечалось, инвесторы предпочитают

2. Определение целевого коэффициента дивидендных выплат. Как уже отмечалось, инвесторы предпочитают

Персонал организации (предприятия). Организация и оплата труда

Персонал организации (предприятия). Организация и оплата труда Малый бизнес - Лето 2018. Обзор законодательства

Малый бизнес - Лето 2018. Обзор законодательства Project comments. Project comments International finance and globalization

Project comments. Project comments International finance and globalization Требования оптового рынка, определяющие готовность генерирующего оборудования к выработке электроэнергии. Недопоставка мощности

Требования оптового рынка, определяющие готовность генерирующего оборудования к выработке электроэнергии. Недопоставка мощности Финансовые стратегии в системе стратегических корпоративных финансов

Финансовые стратегии в системе стратегических корпоративных финансов Финансовый контроль на предприятии (на материалах международный аэропорт Казань)

Финансовый контроль на предприятии (на материалах международный аэропорт Казань) Страхування майна громадян

Страхування майна громадян Семейный бюджет. Финансовая грамотность. 6-7 класс

Семейный бюджет. Финансовая грамотность. 6-7 класс Государственная поддержка предпринимательства в Кировской области

Государственная поддержка предпринимательства в Кировской области Почтовые переводы, простые или электронные

Почтовые переводы, простые или электронные Государственный бюджет

Государственный бюджет Инструменты государственной социальной политики

Инструменты государственной социальной политики Всё о будущей пенсии

Всё о будущей пенсии Республикалық бюджет жобасын құрастыру кезеңдері

Республикалық бюджет жобасын құрастыру кезеңдері Итоги исполнения бюджета по доходам за 2021 год

Итоги исполнения бюджета по доходам за 2021 год Налогообложение и бухгалтерский учет строительных и девелоперских компаний

Налогообложение и бухгалтерский учет строительных и девелоперских компаний Валютные отношения и валютная система

Валютные отношения и валютная система Методика анализа бухгалтерской отчетности любого коммерческого предприятия

Методика анализа бухгалтерской отчетности любого коммерческого предприятия Бюджет семьи. Хозяйство и трудовая атмосфера в семье

Бюджет семьи. Хозяйство и трудовая атмосфера в семье Урок-игра по финансовой грамотости

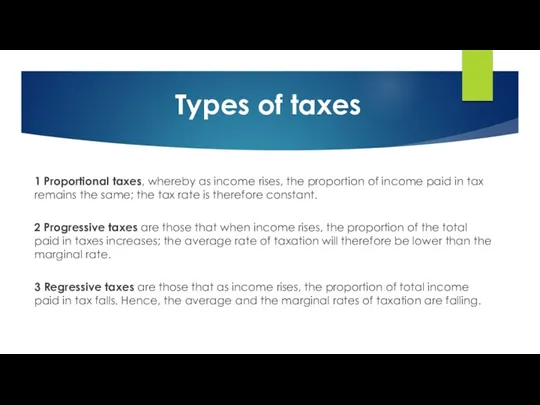

Урок-игра по финансовой грамотости Types of taxes

Types of taxes Банківська система

Банківська система Платежеспособность и ликвидность предприятия. Основные определения, порядок проведения анализа. (Тема 11)

Платежеспособность и ликвидность предприятия. Основные определения, порядок проведения анализа. (Тема 11) Современные финансовые мошенничества

Современные финансовые мошенничества Рішення фінансових задач

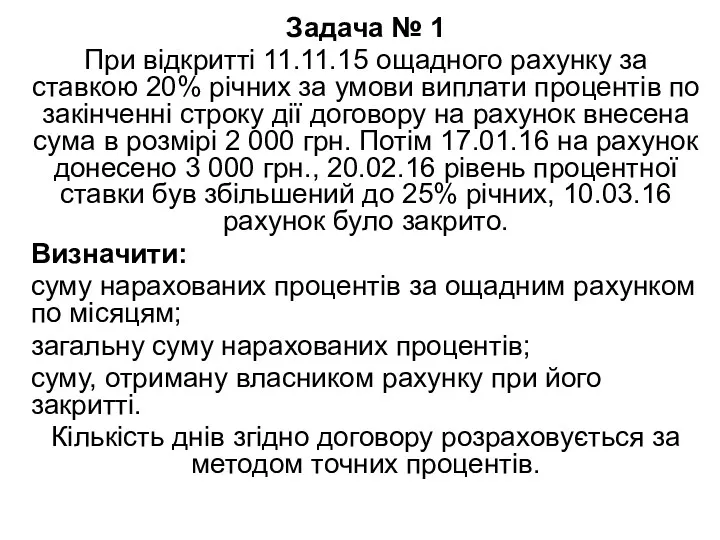

Рішення фінансових задач Управління фінансовими ресурсами підприємства аграрного сектору

Управління фінансовими ресурсами підприємства аграрного сектору Анализ финансового состояния организации и разработка мероприятий по улучшению её финансового состояния на примере МУП СМХ

Анализ финансового состояния организации и разработка мероприятий по улучшению её финансового состояния на примере МУП СМХ Фінансова стратегія підприємства

Фінансова стратегія підприємства