Цели, функции, основные направления внутреннего аудита цикла финансовой отчетности на предприятии презентация

- Цели, функции, основные направления внутреннего аудита цикла финансовой отчетности на предприятии

Содержание

- 2. Цикл финансовой отчетности Последовательность действий, которые направлены на регистрацию, обобщение и представление отчетов об экономических мероприятиях

- 3. Элементы цикла финансовой отчетности

- 4. Цель внутреннего аудита бизнес-цикла финансовой отчетности Цель внутреннего аудита цикла финансовой отчётности: изучить процедуры подготовки финансовой

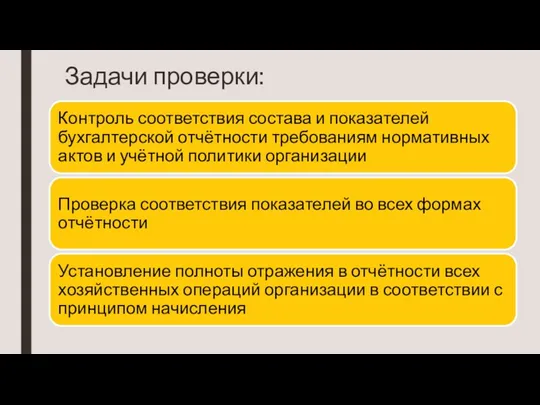

- 5. Задачи проверки:

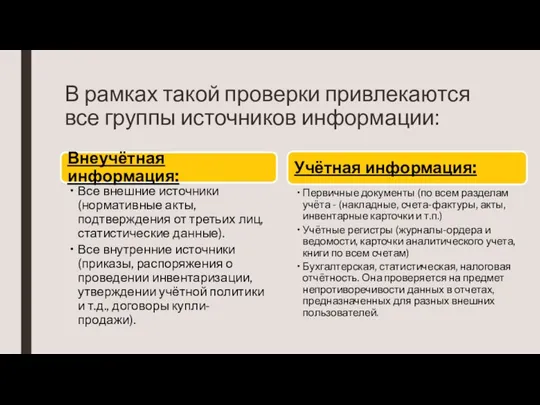

- 6. В рамках такой проверки привлекаются все группы источников информации:

- 7. Основная функция внутреннего контроля бизнес-цикла финансовой отчетности: Формирование единой системы данных об имущественном и финансовом положении

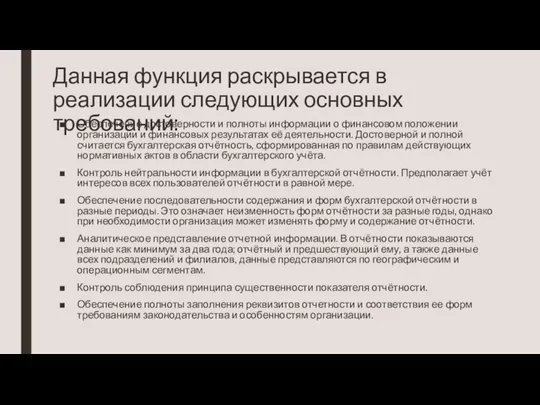

- 8. Данная функция раскрывается в реализации следующих основных требований: Обеспечение достоверности и полноты информации о финансовом положении

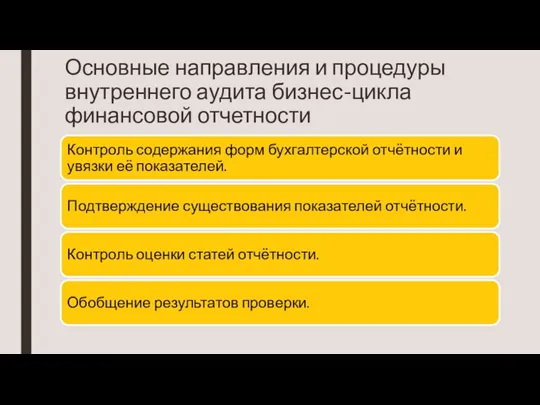

- 9. Основные направления и процедуры внутреннего аудита бизнес-цикла финансовой отчетности

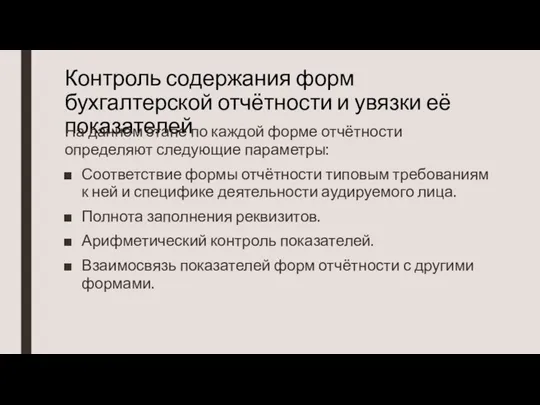

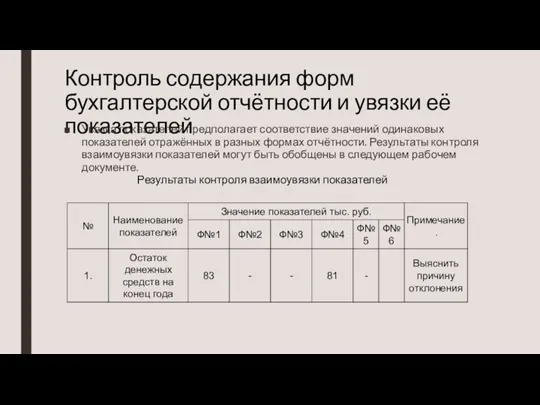

- 10. Контроль содержания форм бухгалтерской отчётности и увязки её показателей На данном этапе по каждой форме отчётности

- 11. Контроль содержания форм бухгалтерской отчётности и увязки её показателей Увязка показателей предполагает соответствие значений одинаковых показателей

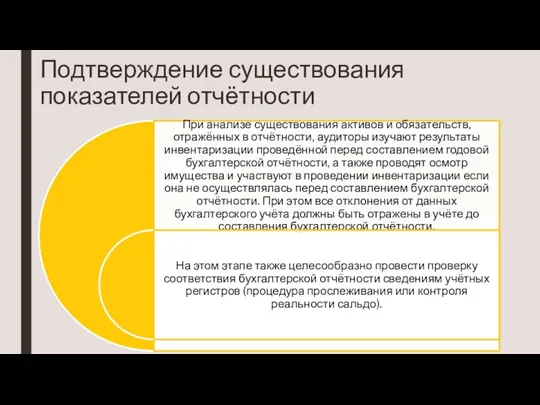

- 12. Подтверждение существования показателей отчётности

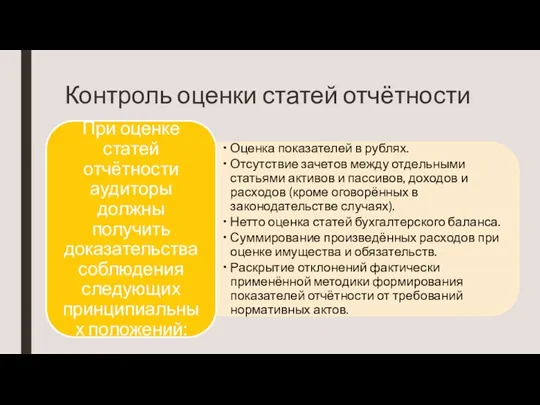

- 13. Контроль оценки статей отчётности

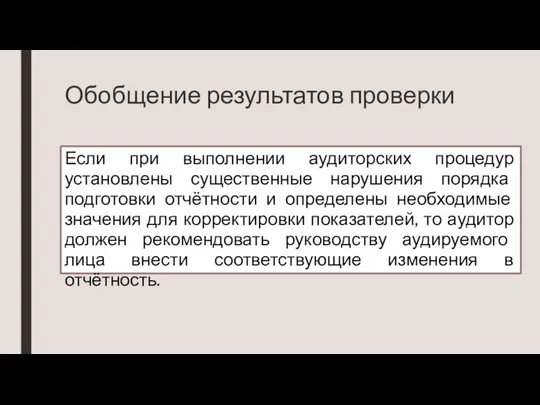

- 14. Обобщение результатов проверки Если при выполнении аудиторских процедур установлены существенные нарушения порядка подготовки отчётности и определены

- 16. Скачать презентацию

Цикл финансовой отчетности

Последовательность действий, которые направлены на регистрацию, обобщение и

Цикл финансовой отчетности

Последовательность действий, которые направлены на регистрацию, обобщение и

Элементы цикла финансовой отчетности

Элементы цикла финансовой отчетности

Цель внутреннего аудита бизнес-цикла финансовой отчетности

Цель внутреннего аудита цикла финансовой отчётности:

Цель внутреннего аудита бизнес-цикла финансовой отчетности

Цель внутреннего аудита цикла финансовой отчётности:

Задачи проверки:

Задачи проверки:

В рамках такой проверки привлекаются все группы источников информации:

В рамках такой проверки привлекаются все группы источников информации:

Основная функция внутреннего контроля бизнес-цикла финансовой отчетности:

Формирование единой системы данных об

Основная функция внутреннего контроля бизнес-цикла финансовой отчетности:

Формирование единой системы данных об

Данная функция раскрывается в реализации следующих основных требований:

Обеспечение достоверности и полноты

Данная функция раскрывается в реализации следующих основных требований:

Обеспечение достоверности и полноты

Основные направления и процедуры внутреннего аудита бизнес-цикла финансовой отчетности

Основные направления и процедуры внутреннего аудита бизнес-цикла финансовой отчетности

Контроль содержания форм бухгалтерской отчётности и увязки её показателей

На данном этапе

Контроль содержания форм бухгалтерской отчётности и увязки её показателей

На данном этапе

Контроль содержания форм бухгалтерской отчётности и увязки её показателей

Увязка показателей предполагает

Контроль содержания форм бухгалтерской отчётности и увязки её показателей

Увязка показателей предполагает

Подтверждение существования показателей отчётности

Подтверждение существования показателей отчётности

Контроль оценки статей отчётности

Контроль оценки статей отчётности

Обобщение результатов проверки

Если при выполнении аудиторских процедур установлены существенные нарушения порядка

Обобщение результатов проверки

Если при выполнении аудиторских процедур установлены существенные нарушения порядка

Финансовый менеджмент

Финансовый менеджмент Сборы и пошлины в налоговой системе республики Беларусь

Сборы и пошлины в налоговой системе республики Беларусь Валютный контроль для малого бизнеса

Валютный контроль для малого бизнеса Управленческий учет для стратегических решений

Управленческий учет для стратегических решений Исторический календарь. Деньги России

Исторический календарь. Деньги России ФОП (Фізичні особи-підприємці)

ФОП (Фізичні особи-підприємці) Транспортный налог

Транспортный налог Семейный бюджет

Семейный бюджет Фінансові посередники. Сутність фінансових посередників та їх функції. Суб'єкти банківської системи. (Тема 3)

Фінансові посередники. Сутність фінансових посередників та їх функції. Суб'єкти банківської системи. (Тема 3) Инвестиционный проект Строительство моста

Инвестиционный проект Строительство моста Лекция 2. Налоговая система РФ

Лекция 2. Налоговая система РФ Налоговая система и налоговая политика РФ. (Тема 1)

Налоговая система и налоговая политика РФ. (Тема 1) Содействие самозанятости безработных граждан

Содействие самозанятости безработных граждан Кредитная карта Тинькофф платинум

Кредитная карта Тинькофф платинум Prezentatsia_Pankova_A_D

Prezentatsia_Pankova_A_D Приоритетный проект. Государственная программа Доступная среда

Приоритетный проект. Государственная программа Доступная среда Государственная поддержка малого бизнеса в России

Государственная поддержка малого бизнеса в России Программы регионального финансирования субъектов малого и среднего предпринимательства

Программы регионального финансирования субъектов малого и среднего предпринимательства Учёт целевого финансирования и поступлений

Учёт целевого финансирования и поступлений Права, обязанности, ответственность органов, осуществляющих финансовый контроль. (Лекция 5)

Права, обязанности, ответственность органов, осуществляющих финансовый контроль. (Лекция 5) Зарплатный проект Росбанка

Зарплатный проект Росбанка Связь аудита с другими формами экономического контроля

Связь аудита с другими формами экономического контроля Инвестиции. Оценка эффективности

Инвестиции. Оценка эффективности Пилотный проект Прямые выплаты в Удмуртской республике

Пилотный проект Прямые выплаты в Удмуртской республике Финансовый контроль в России

Финансовый контроль в России Портфельный риск предприятия

Портфельный риск предприятия Налог на доходы физических лиц

Налог на доходы физических лиц Банк қызметінің құқықтық негіздері

Банк қызметінің құқықтық негіздері