Учет вознаграждений работникам отдельными некредитными финансовыми организациями. Глава 17 презентация

- Учет вознаграждений работникам отдельными некредитными финансовыми организациями. Глава 17

Содержание

- 2. 13.4. Глава 17. Бухгалтерский учет вознаграждений работникам отдельными некредитными финансовыми организациями. Учет выходных пособий.

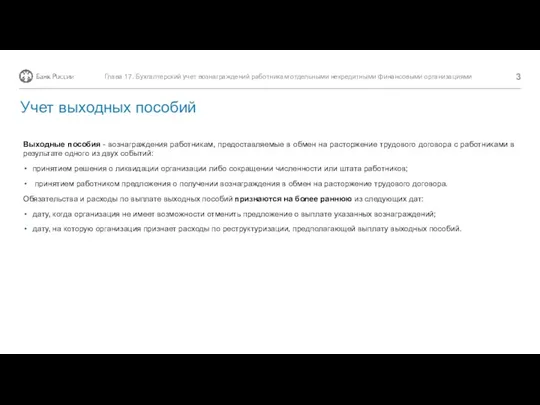

- 3. Выходные пособия - вознаграждения работникам, предоставляемые в обмен на расторжение трудового договора с работниками в результате

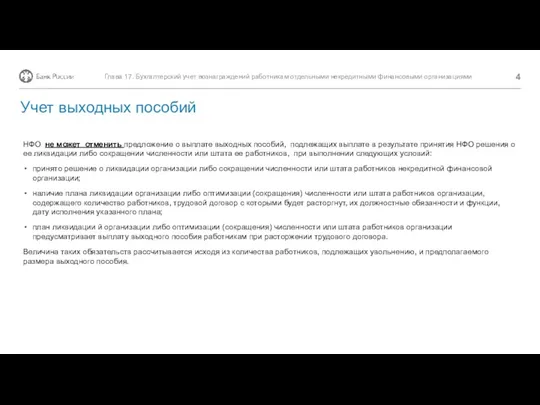

- 4. НФО не может отменить предложение о выплате выходных пособий, подлежащих выплате в результате принятия НФО решения

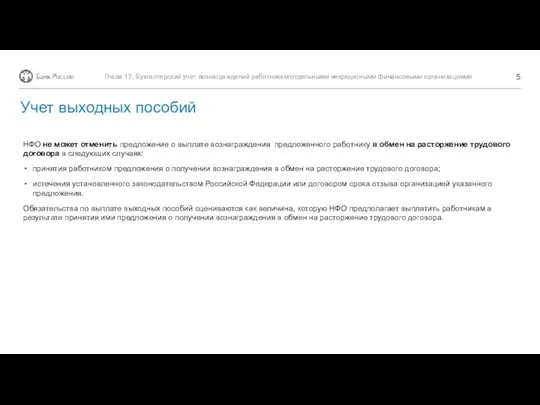

- 5. НФО не может отменить предложение о выплате вознаграждения предложенного работнику в обмен на расторжение трудового договора

- 6. Обязательства по выплате выходных пособий в результате принятия решения о сокращении численности работников некредитной финансовой организации

- 8. Скачать презентацию

13.4.

Глава 17. Бухгалтерский учет вознаграждений работникам отдельными некредитными финансовыми организациями.

Учет выходных

13.4.

Глава 17. Бухгалтерский учет вознаграждений работникам отдельными некредитными финансовыми организациями.

Учет выходных

Выходные пособия - вознаграждения работникам, предоставляемые в обмен на расторжение трудового

Выходные пособия - вознаграждения работникам, предоставляемые в обмен на расторжение трудового

НФО не может отменить предложение о выплате выходных пособий, подлежащих выплате

НФО не может отменить предложение о выплате выходных пособий, подлежащих выплате

НФО не может отменить предложение о выплате вознаграждения предложенного работнику в

НФО не может отменить предложение о выплате вознаграждения предложенного работнику в

Обязательства по выплате выходных пособий в результате принятия решения о сокращении

Обязательства по выплате выходных пособий в результате принятия решения о сокращении

Программа страхования детей Дети

Программа страхования детей Дети Международные стандарты финансовой отчетности/ International Financial Reporting Standards

Международные стандарты финансовой отчетности/ International Financial Reporting Standards Расходы бюджетов

Расходы бюджетов Определение цен на основе полных затрат

Определение цен на основе полных затрат Понятие и структура правовой информации

Понятие и структура правовой информации Финансовое состояние организации ООО Горем-3 и формирование направлений по его улучшению

Финансовое состояние организации ООО Горем-3 и формирование направлений по его улучшению Повышение финансовой грамотности российских граждан

Повышение финансовой грамотности российских граждан Международный стандарт финансовой отчетности (IAS) 34. Промежуточная финансовая отчетность

Международный стандарт финансовой отчетности (IAS) 34. Промежуточная финансовая отчетность Основы бизнес-аналитики. Лекция 10. Составляющая обучения и развития

Основы бизнес-аналитики. Лекция 10. Составляющая обучения и развития Транспортный налог, налог на игорный бизнес, госпошлина. Тема 4

Транспортный налог, налог на игорный бизнес, госпошлина. Тема 4 Урок финансовой грамотности. Слитки

Урок финансовой грамотности. Слитки Теоретические основы формирования и использования оборотного капитала

Теоретические основы формирования и использования оборотного капитала Тинькофф. Платежное поручение

Тинькофф. Платежное поручение Характеристика межбюджетных отношений в Российской Федерации

Характеристика межбюджетных отношений в Российской Федерации Оценка эффективности интеллектуальной собственности

Оценка эффективности интеллектуальной собственности Основы бюджетирования. Лекция 1

Основы бюджетирования. Лекция 1 1С Документооборот 8

1С Документооборот 8 Сущность финансов, их функции и роль в экономике

Сущность финансов, их функции и роль в экономике Анализ капитальных вложений

Анализ капитальных вложений История становления социального обеспечения в России

История становления социального обеспечения в России Итоги работы сотрудников Новгородского отделения за первое полугодие 2018 года. Сравнительный анализ, план развития отделения

Итоги работы сотрудников Новгородского отделения за первое полугодие 2018 года. Сравнительный анализ, план развития отделения Бухгалтерский учет и аудит расчетов с поставщиками и подрядчиками на примере ООО ОП Статус-2

Бухгалтерский учет и аудит расчетов с поставщиками и подрядчиками на примере ООО ОП Статус-2 Юридична природа єдиного податку. Платники єдиного податку

Юридична природа єдиного податку. Платники єдиного податку Финансовые инструменты. Услуги, оказываемые в салонах На связи

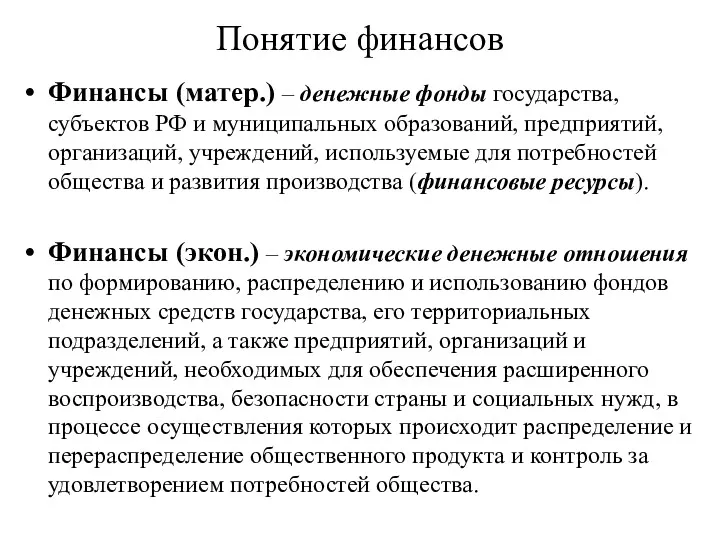

Финансовые инструменты. Услуги, оказываемые в салонах На связи Понятие финансов

Понятие финансов ҚР қаржы кредит жүйесі. Несиелер: жіктелуі, тағайындалуы, қолдану аясы

ҚР қаржы кредит жүйесі. Несиелер: жіктелуі, тағайындалуы, қолдану аясы Основы расчета заработной платы в SAP

Основы расчета заработной платы в SAP Налог на доходы физических лиц

Налог на доходы физических лиц