- Налог: понятие, функции, виды

Содержание

- 2. Цели урока: Образовательная: знакомство с сущностью, видами и структурой налогов, их функциями в современном обществе; Развивающая:

- 3. План урока: 1. Понятие налога 2. Налоговая система 3. Налоговая база 4. Налоговая ставка 5. Функции

- 4. В экономике, основанной на частной собственности и рыночных механизмах, источником денежных ресурсов государства служат, прежде всего,

- 5. Какое из приведенных утверждений является неправильным?: Налоги – это обязательные сборы, взимаемые государством с организаций, физических

- 6. Заполните пробел: Используя систему налогообложения, государство может (стимулировать, тормозить) те процессы, которые выгодны обществу, и напротив,

- 7. Назовите виды налогов (из собственного примера или на примере родителей)

- 8. Налог – это обязательный, индивидуально безвозмездный платёж, взимаемый с организаций и физических лиц в форме отчуждения

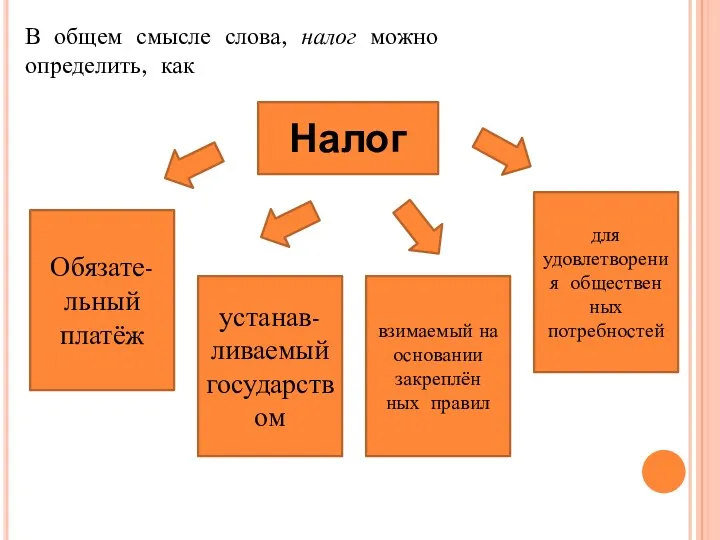

- 9. В общем смысле слова, налог можно определить, как Налог Обязате- льный платёж устанав- ливаемый государством взимаемый

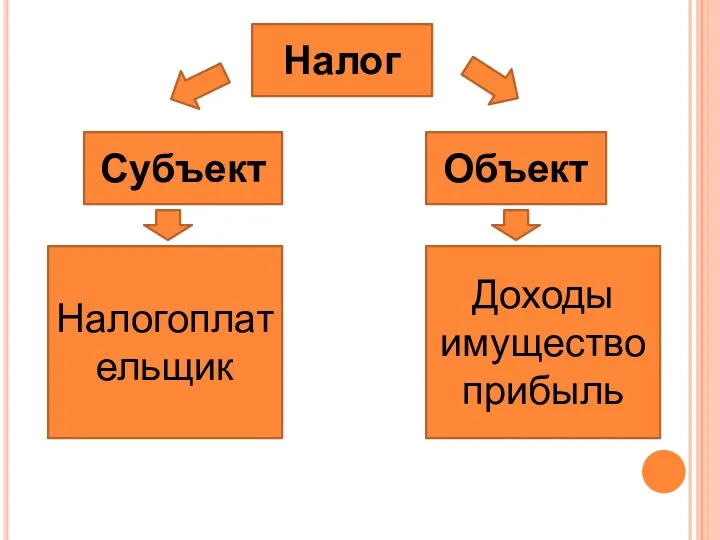

- 10. Налог Объект Субъект Доходы имущество прибыль Налогоплательщик

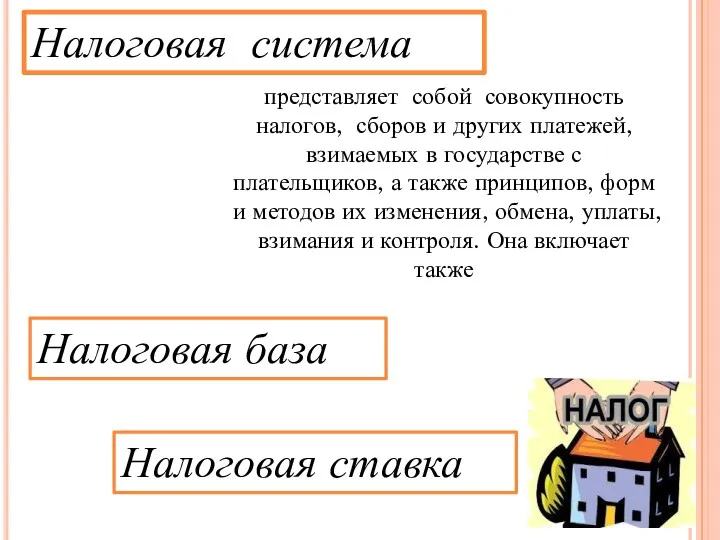

- 11. Налоговая система Налоговая база Налоговая ставка представляет собой совокупность налогов, сборов и других платежей, взимаемых в

- 12. Функции налогов Фискальная Распределительная Социальная Контрольная

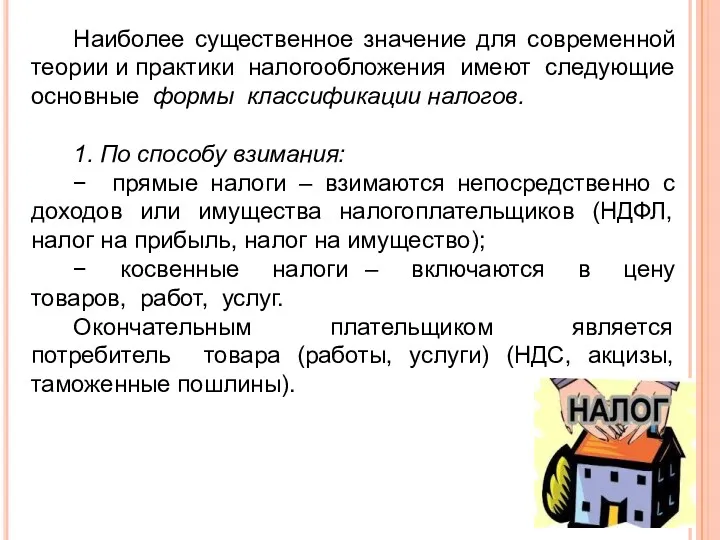

- 13. Наиболее существенное значение для современной теории и практики налогообложения имеют следующие основные формы классификации налогов. 1.

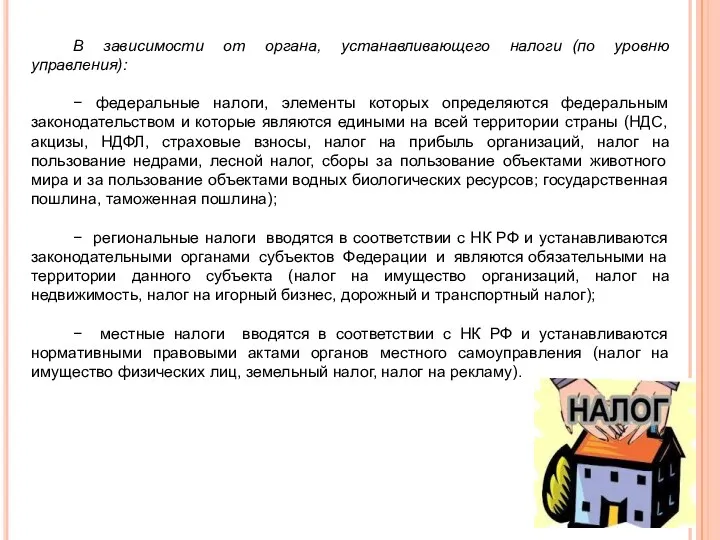

- 14. В зависимости от органа, устанавливающего налоги (по уровню управления): − федеральные налоги, элементы которых определяются федеральным

- 15. Транспортные организации уплачивают в бюджет все виды налогов, определённые законодательством РФ, в том числе: налог на

- 16. В настоящее время, в соответствии с Налоговым кодексом РФ, применяется также система налогообложения в виде единого

- 17. Налоги нужно платить всегда, так как это соблюдение законов государства. Нужно платить только справедливые с нашей

- 20. Скачать презентацию

Цели урока:

Образовательная: знакомство с сущностью, видами и структурой налогов, их функциями в

Цели урока:

Образовательная: знакомство с сущностью, видами и структурой налогов, их функциями в

План урока:

1. Понятие налога

2. Налоговая система

3. Налоговая база

4. Налоговая ставка

5. Функции

План урока:

1. Понятие налога

2. Налоговая система

3. Налоговая база

4. Налоговая ставка

5. Функции

В экономике, основанной на частной собственности и рыночных механизмах, источником денежных

В экономике, основанной на частной собственности и рыночных механизмах, источником денежных

Какое из приведенных утверждений является неправильным?:

Налоги – это обязательные сборы, взимаемые

Какое из приведенных утверждений является неправильным?:

Налоги – это обязательные сборы, взимаемые

Заполните пробел:

Используя систему налогообложения, государство может (стимулировать, тормозить) те процессы, которые

Заполните пробел:

Используя систему налогообложения, государство может (стимулировать, тормозить) те процессы, которые

Назовите виды налогов

(из собственного примера или на примере родителей)

Назовите виды налогов

(из собственного примера или на примере родителей)

Налог – это обязательный, индивидуально безвозмездный платёж, взимаемый с организаций и

Налог – это обязательный, индивидуально безвозмездный платёж, взимаемый с организаций и

В общем смысле слова, налог можно определить, как

Налог

Обязате-

льный платёж

устанав-

ливаемый государством

взимаемый

В общем смысле слова, налог можно определить, как

Налог

Обязате-

льный платёж

устанав-

ливаемый государством

взимаемый

Налог

Объект

Субъект

Доходы имущество прибыль

Налогоплательщик

Налог

Объект

Субъект

Доходы имущество прибыль

Налогоплательщик

Налоговая система

Налоговая база

Налоговая ставка

представляет собой совокупность налогов, сборов и

Налоговая система

Налоговая база

Налоговая ставка

представляет собой совокупность налогов, сборов и

Функции налогов

Фискальная

Распределительная

Социальная

Контрольная

Функции налогов

Фискальная

Распределительная

Социальная

Контрольная

Наиболее существенное значение для современной теории и практики налогообложения имеют следующие

Наиболее существенное значение для современной теории и практики налогообложения имеют следующие

В зависимости от органа, устанавливающего налоги (по уровню управления):

− федеральные

В зависимости от органа, устанавливающего налоги (по уровню управления):

− федеральные

Транспортные организации уплачивают в бюджет все виды налогов, определённые законодательством РФ,

Транспортные организации уплачивают в бюджет все виды налогов, определённые законодательством РФ,

В настоящее время, в соответствии с Налоговым кодексом РФ, применяется также

В настоящее время, в соответствии с Налоговым кодексом РФ, применяется также

Налоги нужно платить всегда, так как это соблюдение законов государства.

Нужно платить

Налоги нужно платить всегда, так как это соблюдение законов государства.

Нужно платить

Structuring. Transaction Framework

Structuring. Transaction Framework Контрольно-кассовые машины

Контрольно-кассовые машины Школа инвестиций НИУ-ВШЭ: программа и преимущества

Школа инвестиций НИУ-ВШЭ: программа и преимущества Долгосрочные внеоборотные активы

Долгосрочные внеоборотные активы Экологический сбор

Экологический сбор Базы оценки, отличные от рыночной стоимости

Базы оценки, отличные от рыночной стоимости Налог на доходы физических лиц

Налог на доходы физических лиц Счета бухгалтерского учета и план счетов

Счета бухгалтерского учета и план счетов Государственные и муниципальные финансы как элемент финансово-кредитной системы

Государственные и муниципальные финансы как элемент финансово-кредитной системы International, national and contractual frameworks of investment protection. Class 2

International, national and contractual frameworks of investment protection. Class 2 Основы организации бухгалтерского учета в кредитных организациях

Основы организации бухгалтерского учета в кредитных организациях Повышенная стипендия за достижения в научно-исследовательской деятельности

Повышенная стипендия за достижения в научно-исследовательской деятельности Баланс как основная форма финансовой отчетности. Часть 2. Пассив

Баланс как основная форма финансовой отчетности. Часть 2. Пассив Стандарты аудиторской деятельности, регулирующие форму, содержание, предоставление аудиторского заключения

Стандарты аудиторской деятельности, регулирующие форму, содержание, предоставление аудиторского заключения Доллар США

Доллар США Введение налога на профессиональный доход для самозанятых граждан

Введение налога на профессиональный доход для самозанятых граждан Земельный налог

Земельный налог Организация бюджетного процесса в поселении. (Тема 4.6)

Организация бюджетного процесса в поселении. (Тема 4.6) Бухгалтерская (финансовая) отчетность

Бухгалтерская (финансовая) отчетность Эмиссия ценных бумаг. (Тема 6)

Эмиссия ценных бумаг. (Тема 6) Финансовая система, характеристика звеньев. Тема 4

Финансовая система, характеристика звеньев. Тема 4 Сметное дело. Методы составления смет и сметной документации. (Лекция 11)

Сметное дело. Методы составления смет и сметной документации. (Лекция 11) Эволюция мировой валютной системы и современные валютные проблемы. Лекция 3

Эволюция мировой валютной системы и современные валютные проблемы. Лекция 3 Финансовая работа в первичной профсоюзной организации

Финансовая работа в первичной профсоюзной организации Поддержка малого и среднего предпринимательства в Московской области в 2018 году

Поддержка малого и среднего предпринимательства в Московской области в 2018 году Государственный бюджет. Тест №50. 3 класс

Государственный бюджет. Тест №50. 3 класс Изменения в налоговом законодательстве с 2023 года: Введение Единого налогового платежа

Изменения в налоговом законодательстве с 2023 года: Введение Единого налогового платежа Валютные курсы и эффективность экспортных и импортных операций. Страхование валютных рисков. Хеджирование

Валютные курсы и эффективность экспортных и импортных операций. Страхование валютных рисков. Хеджирование