- Эффективность деятельности компании

Содержание

- 2. Рассчитываемые при проведении финансового анализа коэффициенты рентабельности характеризуют ЭФФЕКТИВНОСТЬ ДЕЯТЕЛЬНОСТИ КОМПАНИИ

- 3. Высокий коэффициент рентабельности продаж по прибыли от реализации указывает: на высокие цены продаж и на низкую

- 4. КОЭФФИЦИЕНТЫ ЛИКВИДНОСТИ Одной из задач анализа финансового состояния предприятия является оценка его платёжеспособности и ликвидности. Инструментами

- 5. Рассчитываемые при проведении финансового анализа коэффициенты ликвидности характеризуют ПЛАТЕЖЕСПОСОБНОСТЬ КОМПАНИИ

- 6. ЛИКВИДНОСТЬ Ликвидность - способность активов превращаться в деньги быстро и легко, сохраняя фиксированной свою номинальную стоимость.

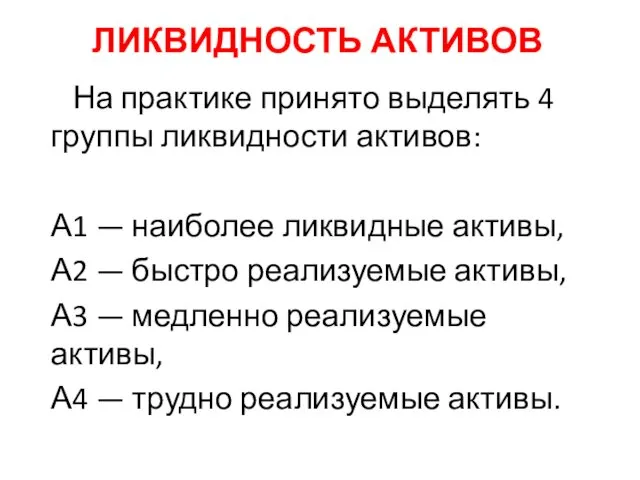

- 7. ЛИКВИДНОСТЬ АКТИВОВ На практике принято выделять 4 группы ликвидности активов: А1 — наиболее ликвидные активы, А2

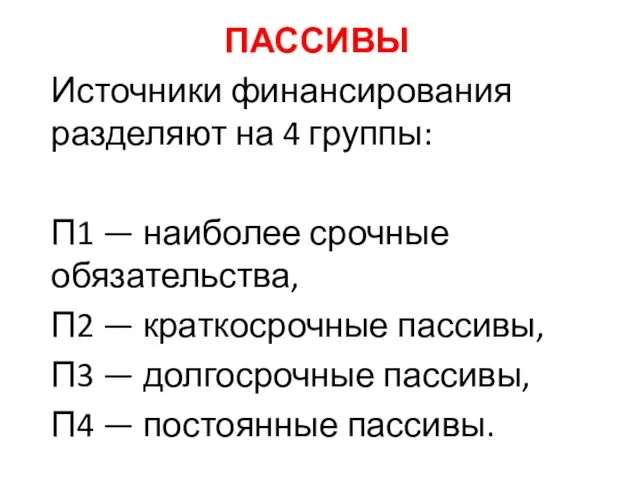

- 8. ПАССИВЫ Источники финансирования разделяют на 4 группы: П1 — наиболее срочные обязательства, П2 — краткосрочные пассивы,

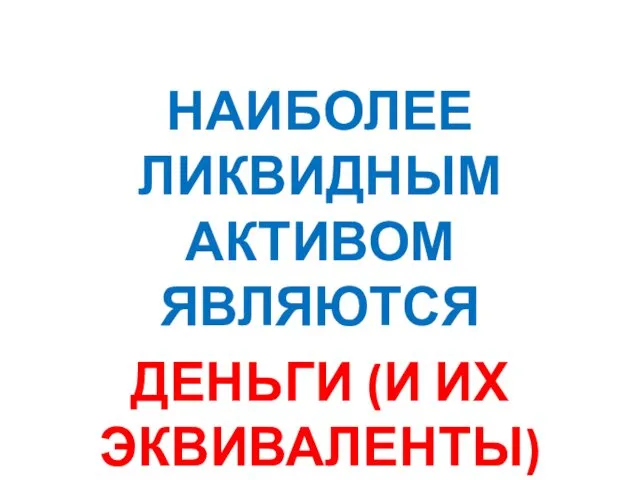

- 9. НАИБОЛЕЕ ЛИКВИДНЫМ АКТИВОМ ЯВЛЯЮТСЯ ДЕНЬГИ (И ИХ ЭКВИВАЛЕНТЫ)

- 10. НАИМЕНЕЕ ЛИКВИДНЫМ АКТИВОМ ЯВЛЯЮТСЯ ЗАПАСЫ.

- 11. ДЕБИТОРСКАЯ И КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ Под дебиторской задолженностью понимается задолженность других организаций, работников и физических лиц данной

- 12. Коэффициент текущей ликвидности. Дает общую оценку ликвидности активов и показывает, сколько рублей текущих активов предприятия приходится

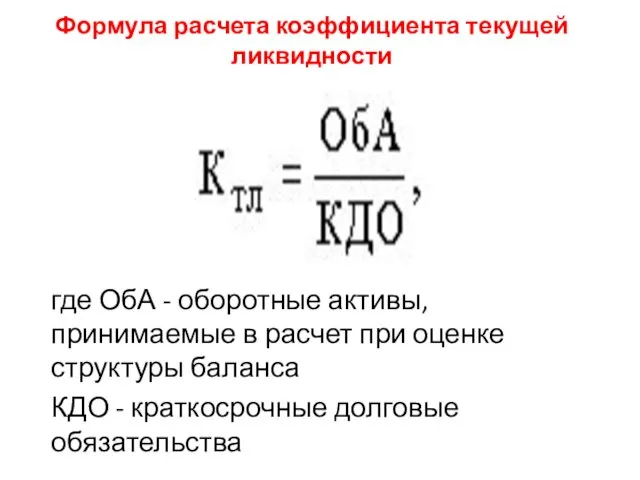

- 13. Формула расчета коэффициента текущей ликвидности где ОбА - оборотные активы, принимаемые в расчет при оценке структуры

- 14. При расчете коэффициента текущей ликвидности (общий коэффициент покрытия) числителем показателя принимается балансовая оценка ОБОРОТНЫХ АКТИВОВ, ДЕНЕЖНЫХ

- 15. Коэффициент быстрой (промежуточной) ликвидности. По смысловому назначению показатель аналогичен коэффициенту текущей ликвидности; однако исчисляется по более

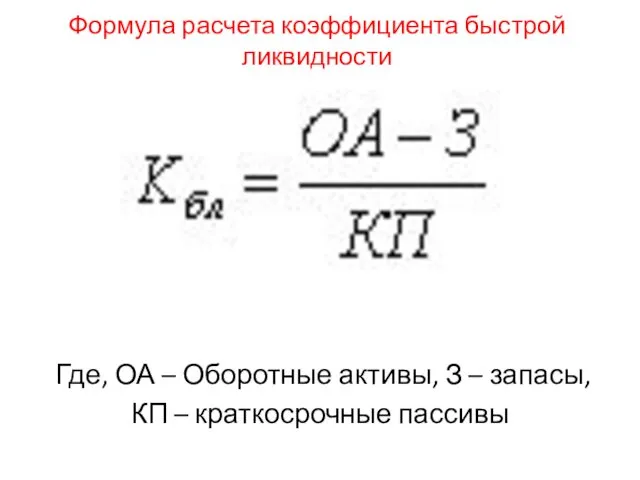

- 16. Формула расчета коэффициента быстрой ликвидности Где, ОА – Оборотные активы, З – запасы, КП – краткосрочные

- 17. При расчете коэффициента быстрой (срочной) ликвидности числителем показателя принимается балансовая оценка Денежных средств Дебиторской задолженности Оборотных

- 18. Коэффициент абсолютной ликвидности (платежеспособности) Является наиболее жестким критерием ликвидности предприятия и показывает, какая часть краткосрочных заемных

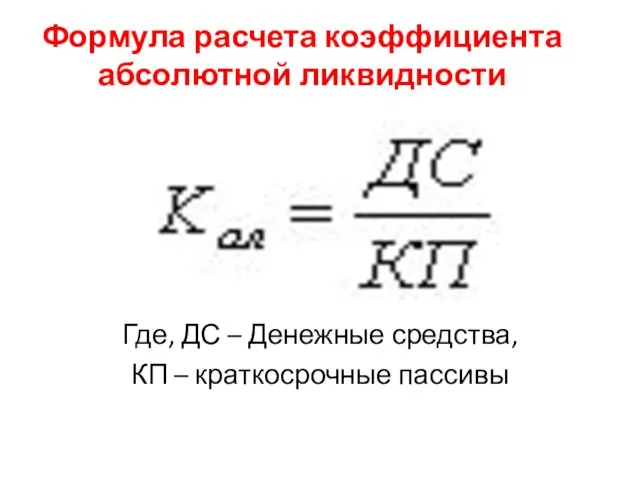

- 19. Формула расчета коэффициента абсолютной ликвидности Где, ДС – Денежные средства, КП – краткосрочные пассивы

- 20. Банкротство предприятия Банкротство предприятия — это: ПРИЗНАННАЯ ХОЗЯЙСТВЕННЫМ СУДОМ НЕСПОСОБНОСТЬ ДОЛЖНИКА ВОЗОБНОВИТЬ СВОЮ ПЛАТЕЖЕСПОСОБНОСТЬ И УДОВЛЕТВОРИТЬ

- 21. Внешним фактором банкротства может быть НЕСТАБИЛЬНОЕ СОСТОЯНИЕ МИРОВОЙ ФИНАНСОВОЙ СИСТЕМЫ.

- 22. ОСНОВНЫМ СИМПТОМОМ БАНКРОТСТВА ЯВЛЯЕТСЯ ПРЕКРАЩЕНИЕ ТЕКУЩИХ ПЛАТЕЖЕЙ И СИСТЕМАТИЧЕСКОЕ НАРУШЕНИЕ СРОКОВ ПОГАШЕНИЯ ФИНАНСОВЫХ ПЛАТЕЖЕЙ. К косвенными:

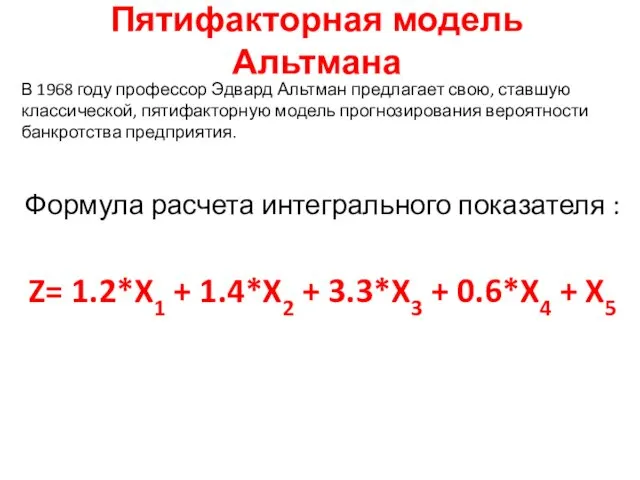

- 23. Пятифакторная модель Альтмана В 1968 году профессор Эдвард Альтман предлагает свою, ставшую классической, пятифакторную модель прогнозирования

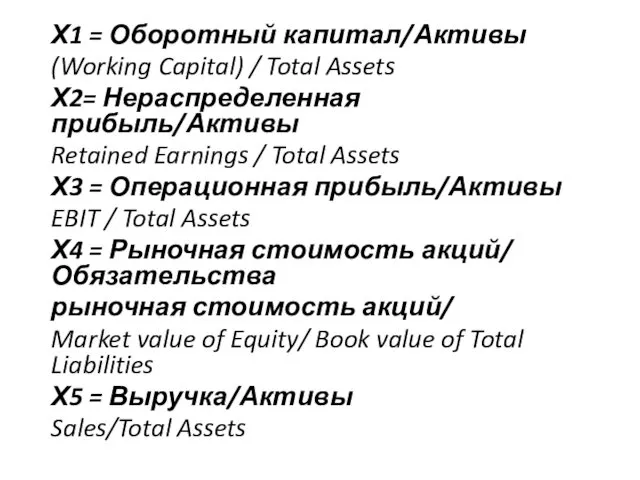

- 24. Х1 = Оборотный капитал/Активы (Working Capital) / Total Assets Х2= Нераспределенная прибыль/Активы Retained Earnings / Total

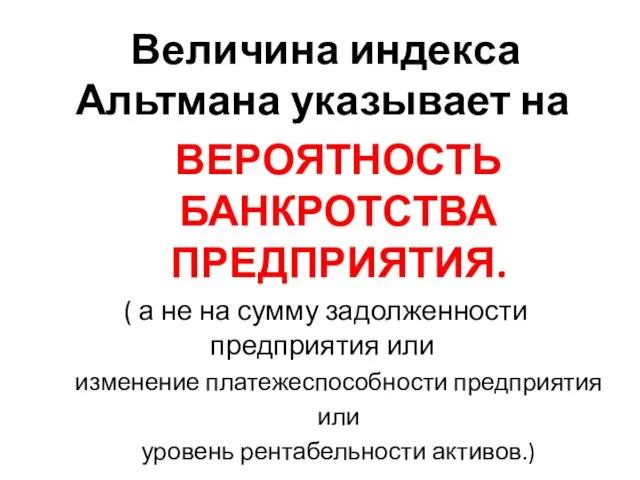

- 25. Величина индекса Альтмана указывает на ВЕРОЯТНОСТЬ БАНКРОТСТВА ПРЕДПРИЯТИЯ. ( а не на сумму задолженности предприятия или

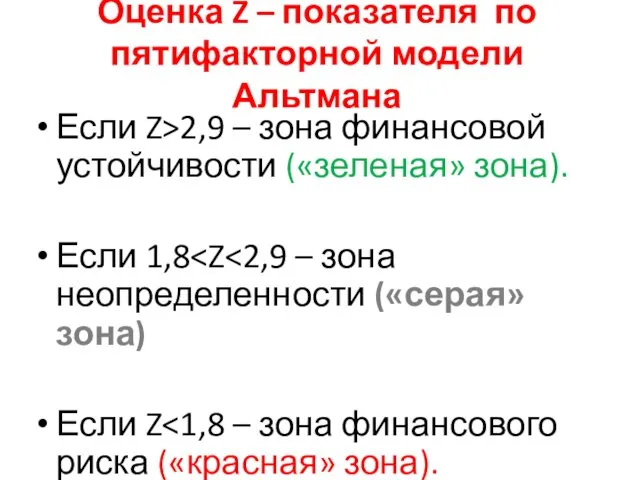

- 26. Оценка Z – показателя по пятифакторной модели Альтмана Если Z>2,9 – зона финансовой устойчивости («зеленая» зона).

- 35. Скачать презентацию

Рассчитываемые при проведении финансового анализа коэффициенты рентабельности характеризуют

ЭФФЕКТИВНОСТЬ ДЕЯТЕЛЬНОСТИ

КОМПАНИИ

Рассчитываемые при проведении финансового анализа коэффициенты рентабельности характеризуют

ЭФФЕКТИВНОСТЬ ДЕЯТЕЛЬНОСТИ

КОМПАНИИ

Высокий коэффициент рентабельности продаж по прибыли от реализации указывает:

на высокие цены

Высокий коэффициент рентабельности продаж по прибыли от реализации указывает:

на высокие цены

КОЭФФИЦИЕНТЫ ЛИКВИДНОСТИ

Одной из задач анализа финансового состояния предприятия является оценка его платёжеспособности и

КОЭФФИЦИЕНТЫ ЛИКВИДНОСТИ

Одной из задач анализа финансового состояния предприятия является оценка его платёжеспособности и

Рассчитываемые при проведении финансового анализа коэффициенты ликвидности характеризуют

ПЛАТЕЖЕСПОСОБНОСТЬ КОМПАНИИ

Рассчитываемые при проведении финансового анализа коэффициенты ликвидности характеризуют

ПЛАТЕЖЕСПОСОБНОСТЬ КОМПАНИИ

ЛИКВИДНОСТЬ

Ликвидность - способность активов превращаться в деньги быстро и легко, сохраняя фиксированной

ЛИКВИДНОСТЬ

Ликвидность - способность активов превращаться в деньги быстро и легко, сохраняя фиксированной

ЛИКВИДНОСТЬ АКТИВОВ

На практике принято выделять 4 группы ликвидности активов:

А1 — наиболее

ЛИКВИДНОСТЬ АКТИВОВ

На практике принято выделять 4 группы ликвидности активов:

А1 — наиболее

ПАССИВЫ

Источники финансирования разделяют на 4 группы:

П1 — наиболее срочные обязательства,

П2 — краткосрочные пассивы,

П3 — долгосрочные

ПАССИВЫ

Источники финансирования разделяют на 4 группы:

П1 — наиболее срочные обязательства,

П2 — краткосрочные пассивы,

П3 — долгосрочные

НАИБОЛЕЕ ЛИКВИДНЫМ АКТИВОМ ЯВЛЯЮТСЯ

ДЕНЬГИ (И ИХ ЭКВИВАЛЕНТЫ)

НАИБОЛЕЕ ЛИКВИДНЫМ АКТИВОМ ЯВЛЯЮТСЯ

ДЕНЬГИ (И ИХ ЭКВИВАЛЕНТЫ)

НАИМЕНЕЕ ЛИКВИДНЫМ АКТИВОМ ЯВЛЯЮТСЯ ЗАПАСЫ.

НАИМЕНЕЕ ЛИКВИДНЫМ АКТИВОМ ЯВЛЯЮТСЯ ЗАПАСЫ.

ДЕБИТОРСКАЯ И КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

Под дебиторской задолженностью

понимается задолженность других организаций, работников и физических

ДЕБИТОРСКАЯ И КРЕДИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

Под дебиторской задолженностью

понимается задолженность других организаций, работников и физических

Коэффициент текущей ликвидности.

Дает общую оценку ликвидности активов и показывает, сколько рублей

Коэффициент текущей ликвидности.

Дает общую оценку ликвидности активов и показывает, сколько рублей

Формула расчета коэффициента текущей ликвидности

где ОбА - оборотные активы, принимаемые

Формула расчета коэффициента текущей ликвидности

где ОбА - оборотные активы, принимаемые

При расчете коэффициента текущей ликвидности (общий коэффициент покрытия) числителем показателя принимается

При расчете коэффициента текущей ликвидности (общий коэффициент покрытия) числителем показателя принимается

Коэффициент быстрой (промежуточной) ликвидности.

По смысловому назначению показатель аналогичен коэффициенту текущей

Коэффициент быстрой (промежуточной) ликвидности.

По смысловому назначению показатель аналогичен коэффициенту текущей

Формула расчета коэффициента быстрой ликвидности

Где, ОА – Оборотные активы, З

Формула расчета коэффициента быстрой ликвидности

Где, ОА – Оборотные активы, З

При расчете коэффициента быстрой (срочной) ликвидности числителем показателя принимается балансовая оценка

Денежных

При расчете коэффициента быстрой (срочной) ликвидности числителем показателя принимается балансовая оценка

Денежных

Коэффициент абсолютной ликвидности (платежеспособности)

Является наиболее жестким критерием ликвидности предприятия и показывает,

Коэффициент абсолютной ликвидности (платежеспособности)

Является наиболее жестким критерием ликвидности предприятия и показывает,

Формула расчета коэффициента абсолютной ликвидности

Где, ДС – Денежные средства,

КП

Формула расчета коэффициента абсолютной ликвидности

Где, ДС – Денежные средства,

КП

Банкротство предприятия

Банкротство предприятия — это:

ПРИЗНАННАЯ ХОЗЯЙСТВЕННЫМ СУДОМ НЕСПОСОБНОСТЬ ДОЛЖНИКА ВОЗОБНОВИТЬ СВОЮ ПЛАТЕЖЕСПОСОБНОСТЬ И УДОВЛЕТВОРИТЬ

Банкротство предприятия

Банкротство предприятия — это:

ПРИЗНАННАЯ ХОЗЯЙСТВЕННЫМ СУДОМ НЕСПОСОБНОСТЬ ДОЛЖНИКА ВОЗОБНОВИТЬ СВОЮ ПЛАТЕЖЕСПОСОБНОСТЬ И УДОВЛЕТВОРИТЬ

Внешним фактором банкротства может быть

НЕСТАБИЛЬНОЕ СОСТОЯНИЕ МИРОВОЙ ФИНАНСОВОЙ СИСТЕМЫ.

Внешним фактором банкротства может быть

НЕСТАБИЛЬНОЕ СОСТОЯНИЕ МИРОВОЙ ФИНАНСОВОЙ СИСТЕМЫ.

ОСНОВНЫМ СИМПТОМОМ БАНКРОТСТВА ЯВЛЯЕТСЯ

ПРЕКРАЩЕНИЕ ТЕКУЩИХ ПЛАТЕЖЕЙ И СИСТЕМАТИЧЕСКОЕ НАРУШЕНИЕ СРОКОВ ПОГАШЕНИЯ ФИНАНСОВЫХ

ОСНОВНЫМ СИМПТОМОМ БАНКРОТСТВА ЯВЛЯЕТСЯ

ПРЕКРАЩЕНИЕ ТЕКУЩИХ ПЛАТЕЖЕЙ И СИСТЕМАТИЧЕСКОЕ НАРУШЕНИЕ СРОКОВ ПОГАШЕНИЯ ФИНАНСОВЫХ

Пятифакторная модель Альтмана

В 1968 году профессор Эдвард Альтман предлагает свою, ставшую

Пятифакторная модель Альтмана

В 1968 году профессор Эдвард Альтман предлагает свою, ставшую

Х1 = Оборотный капитал/Активы

(Working Capital) / Total Assets

Х2= Нераспределенная прибыль/Активы

Retained Earnings

Х1 = Оборотный капитал/Активы

(Working Capital) / Total Assets

Х2= Нераспределенная прибыль/Активы

Retained Earnings

Величина индекса Альтмана указывает на

ВЕРОЯТНОСТЬ БАНКРОТСТВА ПРЕДПРИЯТИЯ.

( а не на

Величина индекса Альтмана указывает на

ВЕРОЯТНОСТЬ БАНКРОТСТВА ПРЕДПРИЯТИЯ.

( а не на

Оценка Z – показателя по пятифакторной модели Альтмана

Если Z>2,9 – зона

Оценка Z – показателя по пятифакторной модели Альтмана

Если Z>2,9 – зона

Налог на транспортные средства

Налог на транспортные средства Аудит издержек производства

Аудит издержек производства Развитие зеленого туризма на территории Никольского сельского совета. Комплекс Ингулка. Инвестиционное предложение

Развитие зеленого туризма на территории Никольского сельского совета. Комплекс Ингулка. Инвестиционное предложение Мотивация профсоюзного членства. Особенности вовлечения в Профсоюз

Мотивация профсоюзного членства. Особенности вовлечения в Профсоюз Статистика оплаты труда на предприятии

Статистика оплаты труда на предприятии Инвестициялық шешімдерді бағалау әдістері

Инвестициялық шешімдерді бағалау әдістері Планирование заявок на конкурсы для финансирования научно-исследовательских проектов

Планирование заявок на конкурсы для финансирования научно-исследовательских проектов Бухгалтерський контроль та юридична відповідальність на підприємстві

Бухгалтерський контроль та юридична відповідальність на підприємстві Гранты. Опыт участия

Гранты. Опыт участия ОСАО РЕСО-Гарантия. Страхование имущества юридических лиц

ОСАО РЕСО-Гарантия. Страхование имущества юридических лиц Лекция № 2

Лекция № 2 Дифференциация заработной платы в России

Дифференциация заработной платы в России Участники бюджетного процесса Челябинской области

Участники бюджетного процесса Челябинской области Анализ использования персонала предприятия и фонда заработной платы

Анализ использования персонала предприятия и фонда заработной платы Добро пожаловать в Компанию iCredit

Добро пожаловать в Компанию iCredit Расходы бюджетов

Расходы бюджетов Управление денежным потоком

Управление денежным потоком Деньги и их роль в экономической кредитно-денежной политике

Деньги и их роль в экономической кредитно-денежной политике Формы оплаты труда. Лекция 8

Формы оплаты труда. Лекция 8 Преимущества карт линейки GOLD

Преимущества карт линейки GOLD Функції податків

Функції податків Облигации: виды, доходность и обращение на рынке ценных бумаг

Облигации: виды, доходность и обращение на рынке ценных бумаг Единый налог на вменённый доход

Единый налог на вменённый доход Аналіз грошових коштів. Розділ 6

Аналіз грошових коштів. Розділ 6 Гарантийные и компенсационные выплаты

Гарантийные и компенсационные выплаты Financial Accounting Risks and their preventives

Financial Accounting Risks and their preventives Формирование и развитие банковской системы, как объекта государственного управления. (Тема 1)

Формирование и развитие банковской системы, как объекта государственного управления. (Тема 1) Финансовое состояние организации ООО Горем-3 и формирование направлений по его улучшению

Финансовое состояние организации ООО Горем-3 и формирование направлений по его улучшению