Экономические содержание издержек производства. Себестоимость продукции: сущность, классификация, показатели презентация

- Экономические содержание издержек производства. Себестоимость продукции: сущность, классификация, показатели

Содержание

- 2. Затраты - расход ресурсов на производство конкретных видов продукции. Затраты выполняют функции: - учетную – учет,

- 3. Затраты на приобретение ресурсов, выраженные в денежной форме, называются –издержками производства. Группы издержек производства: -издержки предметов

- 4. Издержки образуются при производстве продукции - издержки производства в ходе ее реализации - издержки обращения.

- 5. Текущие издержки осуществляются постоянно и непосредственно связаны с выпуском продукции. Это расходы на сырье, материалы, заработную

- 6. Реальные издержки равны сумме издержек производства и реализации. Это расходы по сбыту и продвижению продукции на

- 7. Общие издержки производства – (полная себестоимость) равны сумме реальных издержек и налогов, сборов отчислений, включаемых в

- 8. По отношению к себестоимости: 1) входящие в себестоимость -производственные издержки, связанные с производством готовой продукции. Издержки

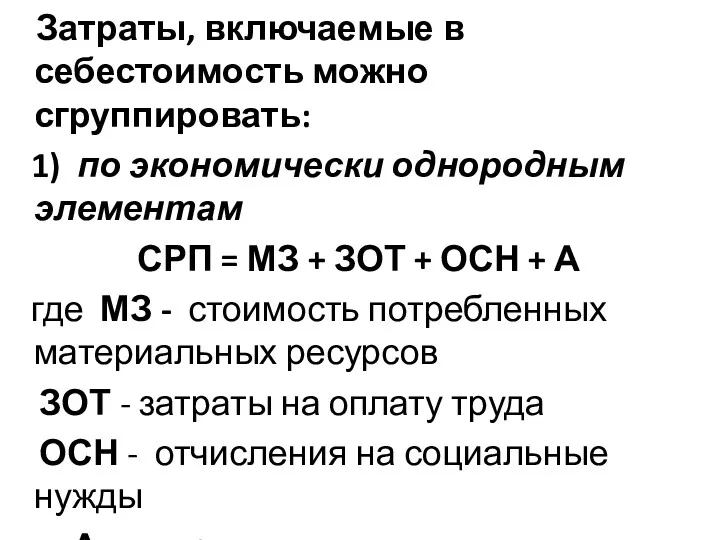

- 9. Затраты, включаемые в себестоимость можно сгруппировать: 1) по экономически однородным элементам СРП = МЗ + ЗОТ

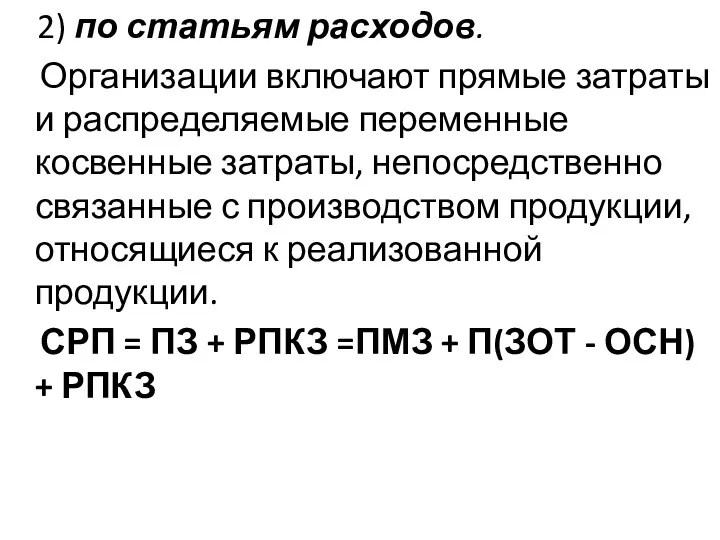

- 10. 2) по статьям расходов. Организации включают прямые затраты и распределяемые переменные косвенные затраты, непосредственно связанные с

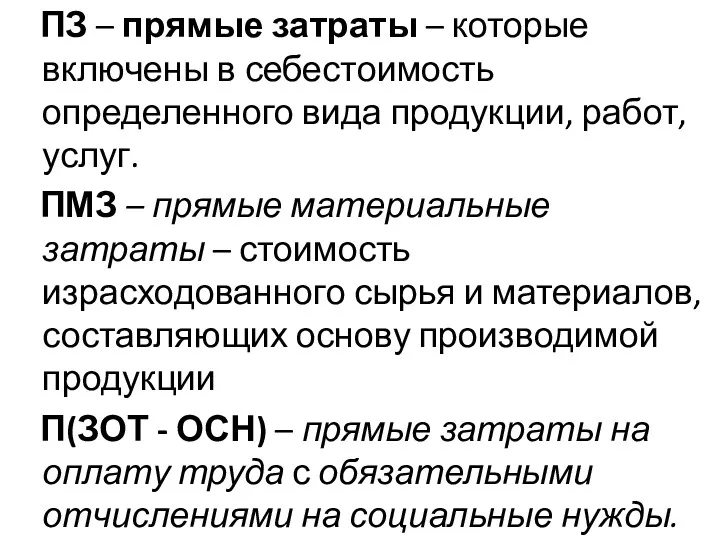

- 11. ПЗ – прямые затраты – которые включены в себестоимость определенного вида продукции, работ, услуг. ПМЗ –

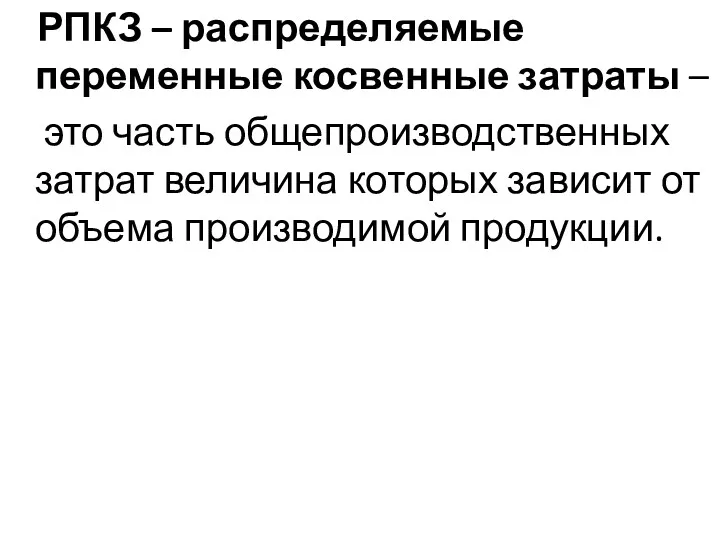

- 12. РПКЗ – распределяемые переменные косвенные затраты – это часть общепроизводственных затрат величина которых зависит от объема

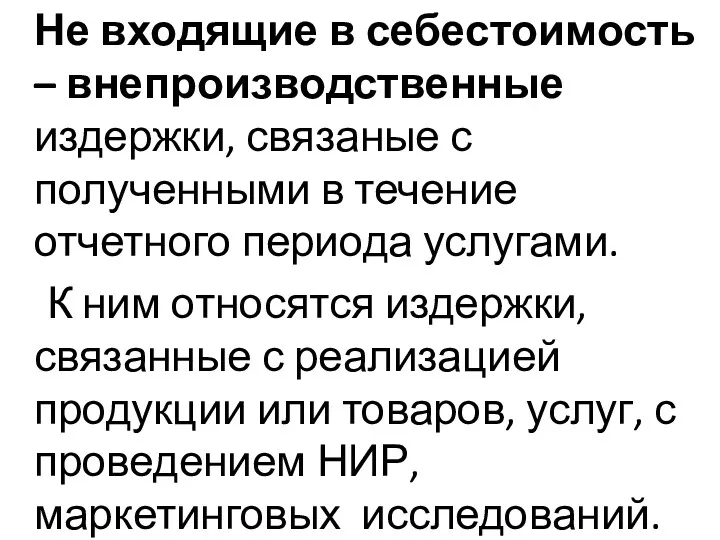

- 13. Не входящие в себестоимость – внепроизводственные издержки, связаные с полученными в течение отчетного периода услугами. К

- 14. Источниками покрытия издержек являются: - Внутренние источники выручка от реализации продукции, прибыль, средства уставного фонда, денежные

- 15. Внешние источники две группы: 1) долговое финансирование – кредиты и займы, средства бюджета и внебюджетных фондов.

- 16. По воспроизводственному признаку издержки делятся на: 1) издержки, покрываемые из выручки от реализации продукции при посредстве

- 17. В учетной политике организации фиксируются 4 группы доходов и расходов: 1. Доходы и расходы по текущей

- 18. 2. Доходы и расходы по инвестиционной деятельности Приобретение и выбытие инвестиционных активов.

- 19. 3. Доходы и расходы по финансовой деятельности Деятельность, приводящая к изменениям величины и состава внесенного собственного

- 20. Себестоимость продукции – это текущие затраты на производство продукции, выраженные в денежной форме.

- 21. Себестоимость реализованной продукции (СРП) – затраты в процессе производства, ресурсов, сырья, материалов, топлива, энергии, основных средств,

- 22. Как экономическая категория себестоимость продукции выполняет функции: -учет и контроль всех затрат на выпуск и реализацию

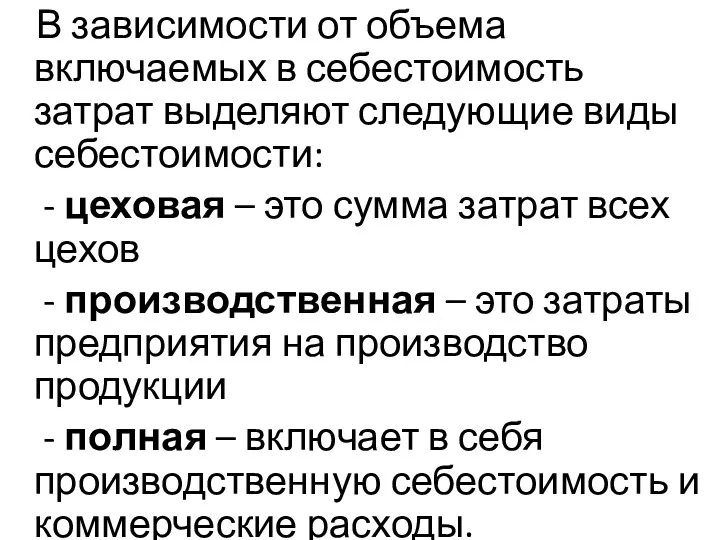

- 23. В зависимости от объема включаемых в себестоимость затрат выделяют следующие виды себестоимости: - цеховая – это

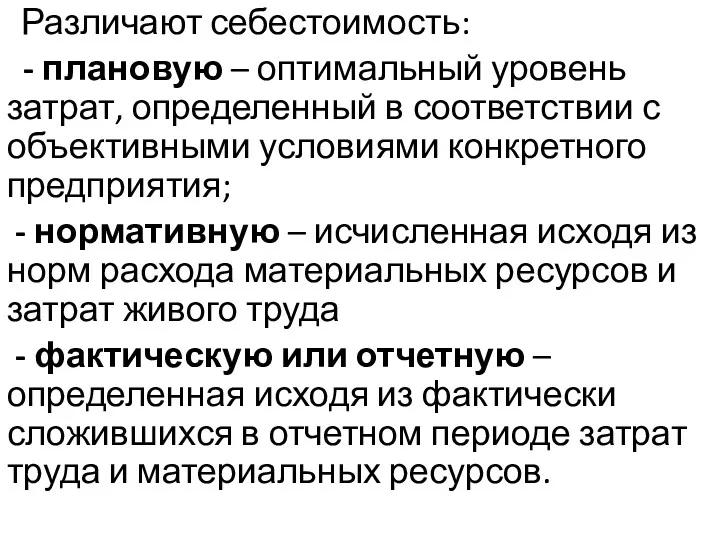

- 24. Различают себестоимость: - плановую – оптимальный уровень затрат, определенный в соответствии с объективными условиями конкретного предприятия;

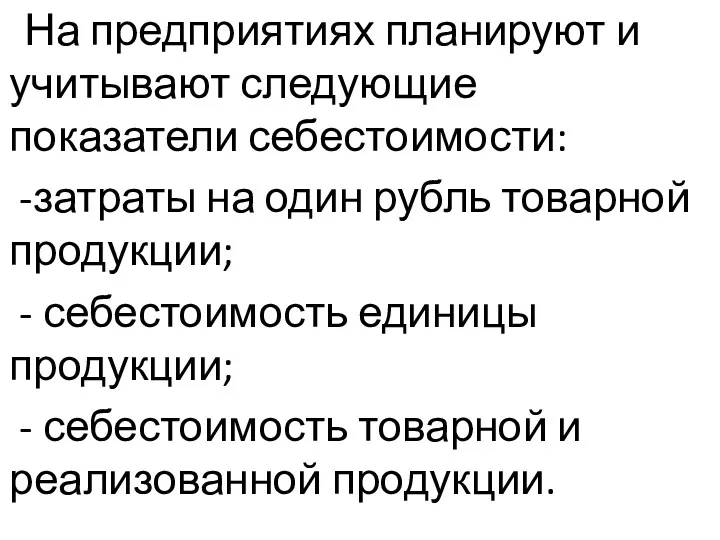

- 25. На предприятиях планируют и учитывают следующие показатели себестоимости: -затраты на один рубль товарной продукции; - себестоимость

- 26. Структура себестоимости это процентное соотношение отдельных элементов затрат. Структура себестоимости характеризуется долей отдельного элемента или статьи

- 27. В зависимости от структуры себестоимости продукции различают отрасли: 1) трудоемкие – отрасли где наибольший удельный вес

- 28. 4) фондоемкие – отрасли с большим удельным весом амортизационных отчислений в общих затратах (нефтедобывающая, производство гидроэнергии);

- 29. Пути снижения себестоимости: - создание новых и модернизация существующих предприятий для производства конкурентоспособной продукции; - увеличение

- 31. Скачать презентацию

Затраты - расход ресурсов на производство конкретных видов продукции.

Затраты

Затраты - расход ресурсов на производство конкретных видов продукции.

Затраты

Затраты на приобретение ресурсов, выраженные в денежной форме, называются –издержками

Затраты на приобретение ресурсов, выраженные в денежной форме, называются –издержками

Издержки образуются

при производстве продукции

- издержки

Издержки образуются

при производстве продукции

- издержки

Текущие издержки

осуществляются постоянно и непосредственно связаны с выпуском

Текущие издержки

осуществляются постоянно и непосредственно связаны с выпуском

Реальные издержки

равны сумме издержек производства и реализации.

Это

Реальные издержки

равны сумме издержек производства и реализации.

Это

Общие издержки производства –

(полная себестоимость) равны сумме реальных издержек

Общие издержки производства –

(полная себестоимость) равны сумме реальных издержек

По отношению к себестоимости:

1) входящие в себестоимость -производственные издержки,

По отношению к себестоимости:

1) входящие в себестоимость -производственные издержки,

Затраты, включаемые в себестоимость можно сгруппировать:

1) по экономически однородным

Затраты, включаемые в себестоимость можно сгруппировать:

1) по экономически однородным

2) по статьям расходов.

Организации включают прямые затраты и распределяемые

2) по статьям расходов.

Организации включают прямые затраты и распределяемые

ПЗ – прямые затраты – которые включены в себестоимость определенного

ПЗ – прямые затраты – которые включены в себестоимость определенного

РПКЗ – распределяемые переменные косвенные затраты –

это часть общепроизводственных

РПКЗ – распределяемые переменные косвенные затраты –

это часть общепроизводственных

Не входящие в себестоимость – внепроизводственные издержки, связаные с полученными

Не входящие в себестоимость – внепроизводственные издержки, связаные с полученными

Источниками покрытия издержек являются:

- Внутренние источники

выручка от

Источниками покрытия издержек являются:

- Внутренние источники

выручка от

Внешние источники две группы:

1) долговое финансирование – кредиты и

Внешние источники две группы:

1) долговое финансирование – кредиты и

По воспроизводственному признаку издержки делятся на: 1) издержки, покрываемые из

По воспроизводственному признаку издержки делятся на: 1) издержки, покрываемые из

В учетной политике организации фиксируются 4 группы доходов и расходов:

В учетной политике организации фиксируются 4 группы доходов и расходов:

2. Доходы и расходы по инвестиционной деятельности

Приобретение и выбытие

2. Доходы и расходы по инвестиционной деятельности

Приобретение и выбытие

3. Доходы и расходы по финансовой деятельности

Деятельность, приводящая к

3. Доходы и расходы по финансовой деятельности

Деятельность, приводящая к

Себестоимость продукции –

это текущие затраты на производство

Себестоимость продукции –

это текущие затраты на производство

Себестоимость реализованной продукции (СРП) –

затраты в процессе производства,

Себестоимость реализованной продукции (СРП) –

затраты в процессе производства,

Как экономическая категория себестоимость продукции выполняет функции:

-учет и контроль

Как экономическая категория себестоимость продукции выполняет функции:

-учет и контроль

В зависимости от объема включаемых в себестоимость затрат выделяют следующие

В зависимости от объема включаемых в себестоимость затрат выделяют следующие

Различают себестоимость:

- плановую – оптимальный уровень затрат, определенный в

Различают себестоимость:

- плановую – оптимальный уровень затрат, определенный в

На предприятиях планируют и учитывают следующие показатели себестоимости:

-затраты на

На предприятиях планируют и учитывают следующие показатели себестоимости:

-затраты на

Структура себестоимости

это процентное соотношение отдельных элементов затрат.

Структура

Структура себестоимости

это процентное соотношение отдельных элементов затрат.

Структура

В зависимости от структуры себестоимости продукции различают отрасли:

1)

В зависимости от структуры себестоимости продукции различают отрасли:

1)

4) фондоемкие – отрасли с большим удельным весом амортизационных отчислений

4) фондоемкие – отрасли с большим удельным весом амортизационных отчислений

Пути снижения себестоимости:

- создание новых и модернизация существующих предприятий

Пути снижения себестоимости:

- создание новых и модернизация существующих предприятий

Экономические взгляды Давида Рикардо

Экономические взгляды Давида Рикардо Демография. Направления демографии

Демография. Направления демографии Рыночная экономика как объект воздействия права

Рыночная экономика как объект воздействия права Рынок труда и безработица

Рынок труда и безработица Вимірювання рівня інноваційного розвитку та чинники його формування

Вимірювання рівня інноваційного розвитку та чинники його формування Повышение экономической эффективности деятельности предприятия путем внедрения концепции Бережливое производство

Повышение экономической эффективности деятельности предприятия путем внедрения концепции Бережливое производство Бизнес-модель, бюджет проекта и его экономические показатели

Бизнес-модель, бюджет проекта и его экономические показатели Экономикалық әлеуметтану

Экономикалық әлеуметтану Прикладные аспекты теории потребительского выбора и спроса

Прикладные аспекты теории потребительского выбора и спроса Україна і Африка

Україна і Африка Рынок труда

Рынок труда Зеленая экономика

Зеленая экономика Теория спроса и предложения

Теория спроса и предложения Введение в дисциплину Географические основы управления

Введение в дисциплину Географические основы управления Семейный бюджет

Семейный бюджет Экономическое развитие России в начале XX века

Экономическое развитие России в начале XX века Рынок как объект управления. Рынок. Структура рынка

Рынок как объект управления. Рынок. Структура рынка Социально-экономические проблемы современной Италии

Социально-экономические проблемы современной Италии Экономический анализ контрактов

Экономический анализ контрактов ТНК Транснациональные корпорации

ТНК Транснациональные корпорации Kryzysy finansowe i stabilność rynku finansowego

Kryzysy finansowe i stabilność rynku finansowego Налог на доходы физических лиц (глава 23 НК РФ)

Налог на доходы физических лиц (глава 23 НК РФ)  Чрезмерное неравенство: угрозы, решение проблемы

Чрезмерное неравенство: угрозы, решение проблемы Екологічна та енергетична проблеми у світі. Способи їх вирішення

Екологічна та енергетична проблеми у світі. Способи їх вирішення Банковская система Российской Федерации и проблемы её развития

Банковская система Российской Федерации и проблемы её развития Региональная политика в основе управления экономикой региона

Региональная политика в основе управления экономикой региона Экономическая эффективность информационных систем

Экономическая эффективность информационных систем Экономика как система

Экономика как система