Організація процесу аудиторської перевірки фінансової звітності та її інформаційного забезпечення презентация

- Організація процесу аудиторської перевірки фінансової звітності та її інформаційного забезпечення

Содержание

- 2. Аудит фінансової звітності передбачено наступними законодавчими актами Закону України «Про цінні папери та фондову біржу» від

- 3. Мета аудиту фінансової звітності відповідно до МСА 200 "Ціль і основні принципи аудиту фінансової звітності" полягає

- 4. Загальними принципами аудиту фінансової звітності є : аудитор, виконуючи завдання з аудиту фінансових звітів, повинен дотримуватись

- 5. Відповідно до Міжнародного стандарту аудиту N 800 «Аудиторський висновок при виконанні завдань з аудиту спеціального призначення»

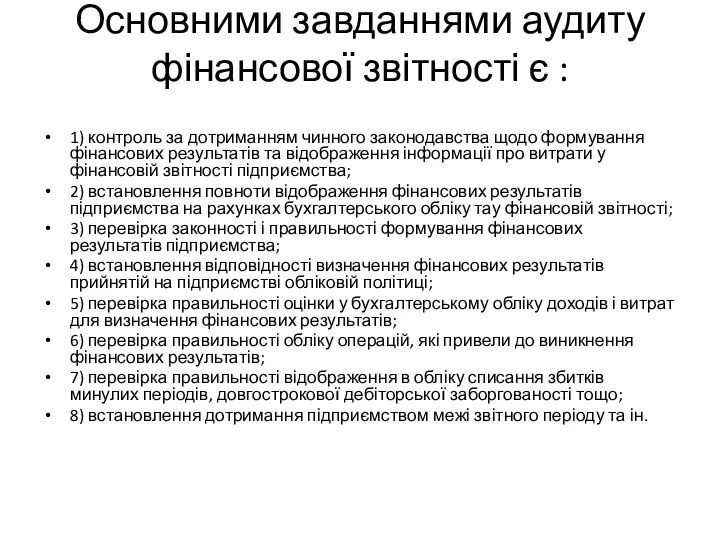

- 6. Основними завданнями аудиту фінансової звітності є : 1) контроль за дотриманням чинного законодавства щодо формування фінансових

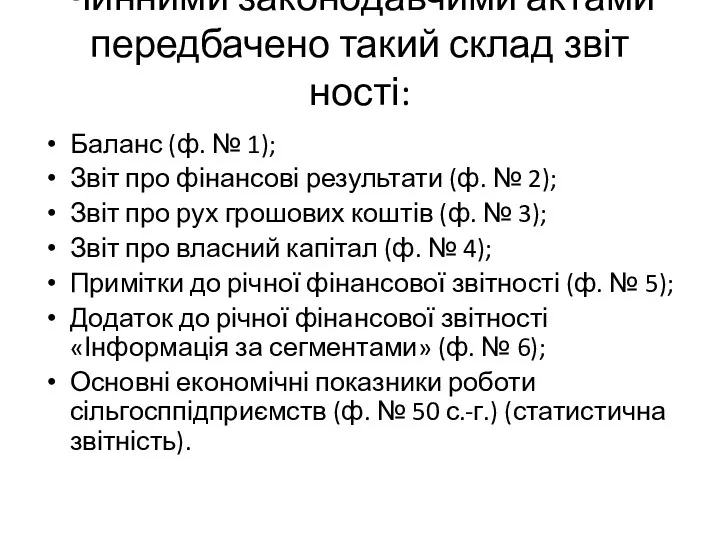

- 7. Чинними законодавчими актами передбачено такий склад звітності: Баланс (ф. № 1); Звіт про фінансові результати (ф.

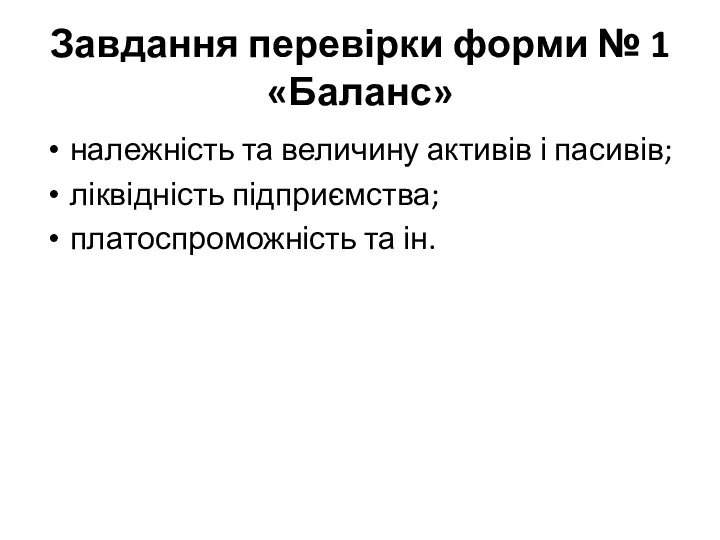

- 8. Завдання перевірки форми № 1 «Баланс» належність та величину активів і пасивів; ліквідність підприємства; платоспроможність та

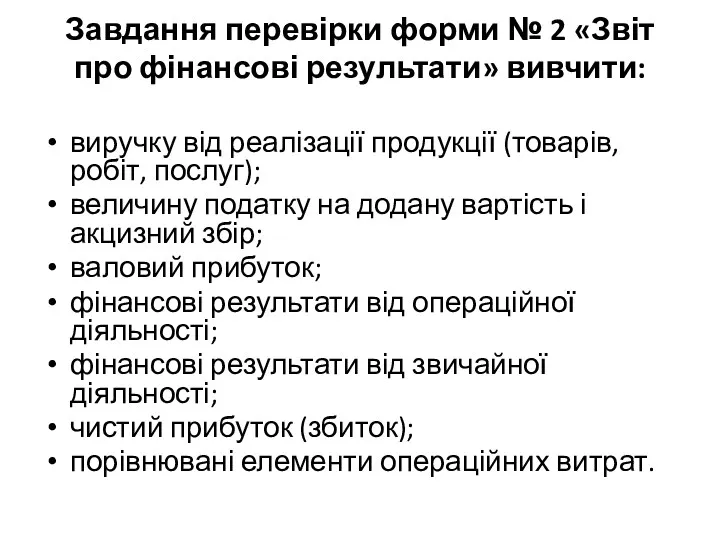

- 9. Завдання перевірки форми № 2 «Звіт про фінансові результати» вивчити: виручку від реалізації продукції (товарів, робіт,

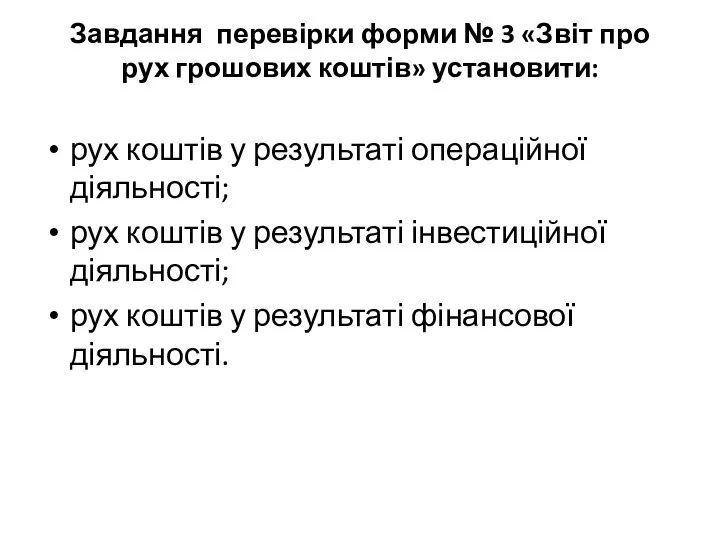

- 10. Завдання перевірки форми № 3 «Звіт про рух грошових коштів» установити: рух коштів у результаті операційної

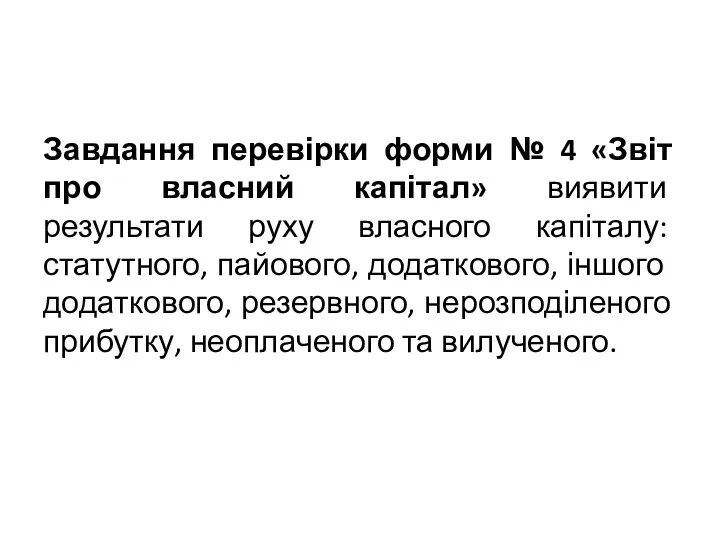

- 11. Завдання перевірки форми № 4 «Звіт про власний капітал» виявити результати руху власного капіталу: статутного, пайового,

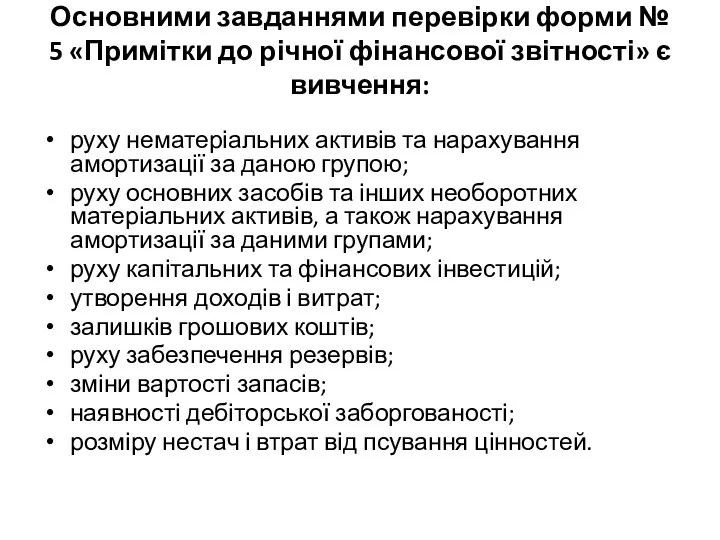

- 12. Основними завданнями перевірки форми № 5 «Примітки до річної фінансової звітності» є вивчення: руху нематеріальних активів

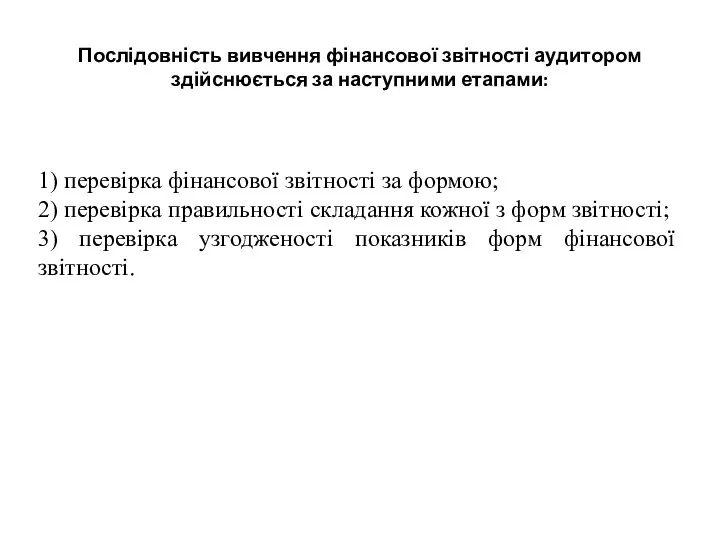

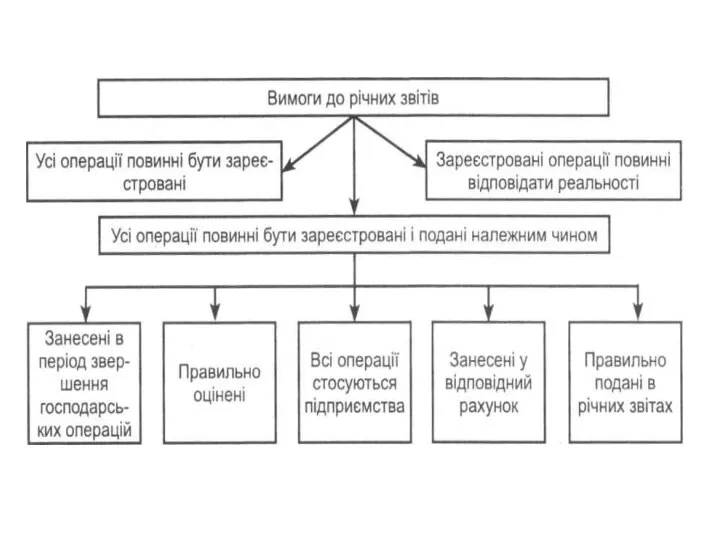

- 13. Послідовність вивчення фінансової звітності аудитором здійснюється за наступними етапами: 1) перевірка фінансової звітності за формою; 2)

- 14. У разі виявлення повного складу звітності встановлюють порядок формування її показників відповідно до таких нормативних документів:

- 15. У програмі аудиту балансу перелік аудиторських процедур буде відображати ціль перевірки, тобто: арифметичну перевірку даних балансу;

- 17. Планування аудиторської перевірки дозволяє: приділити необхідну увагу важливим областям аудиту; виявити потенційні проблеми; оптимізувати витрати; забезпечити

- 18. На етапі планування аудиторській фірмі необхідно: установити обсяг інформації, що перевіряється, час проведення перевірки, а також

- 19. На етапі планування оформляють й підшивають у справу наступні документи: форма "Незалежність аудитора"; форма "Запит інформації

- 21. Скачать презентацию

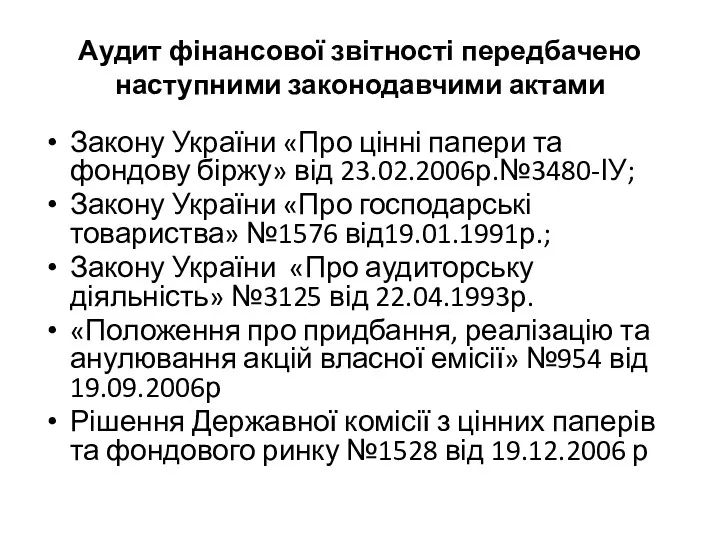

Аудит фінансової звітності передбачено наступними законодавчими актами

Закону України «Про цінні папери

Аудит фінансової звітності передбачено наступними законодавчими актами

Закону України «Про цінні папери

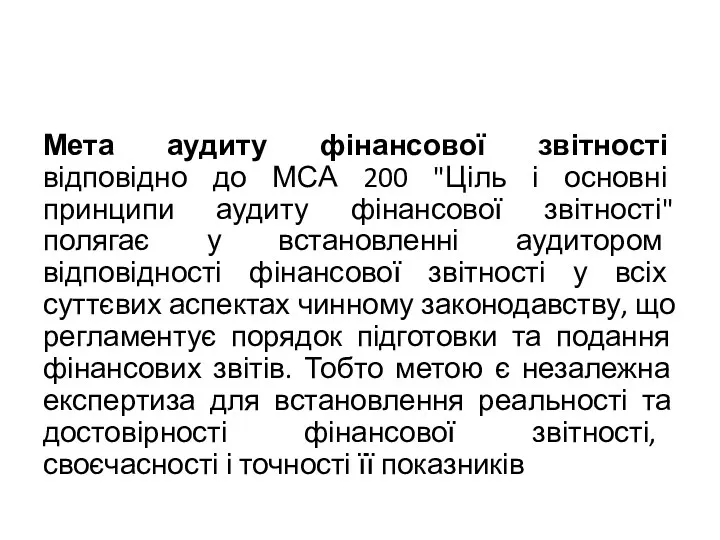

Мета аудиту фінансової звітності відповідно до МСА 200 "Ціль і основні

Мета аудиту фінансової звітності відповідно до МСА 200 "Ціль і основні

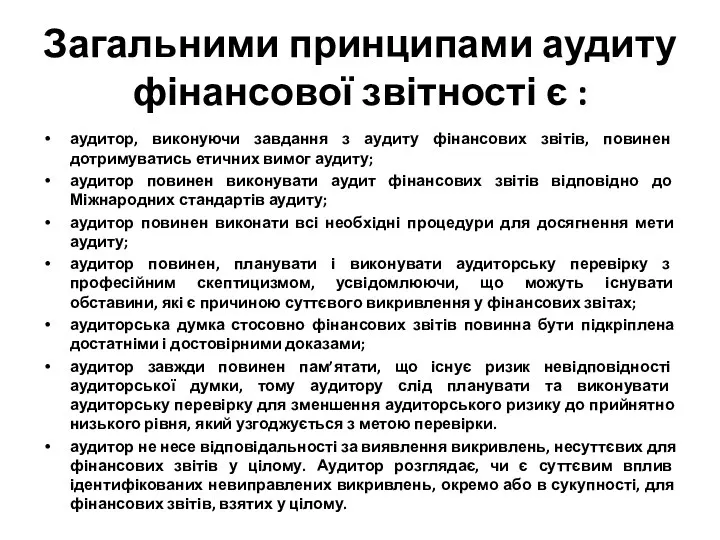

Загальними принципами аудиту фінансової звітності є :

аудитор, виконуючи завдання з аудиту

Загальними принципами аудиту фінансової звітності є :

аудитор, виконуючи завдання з аудиту

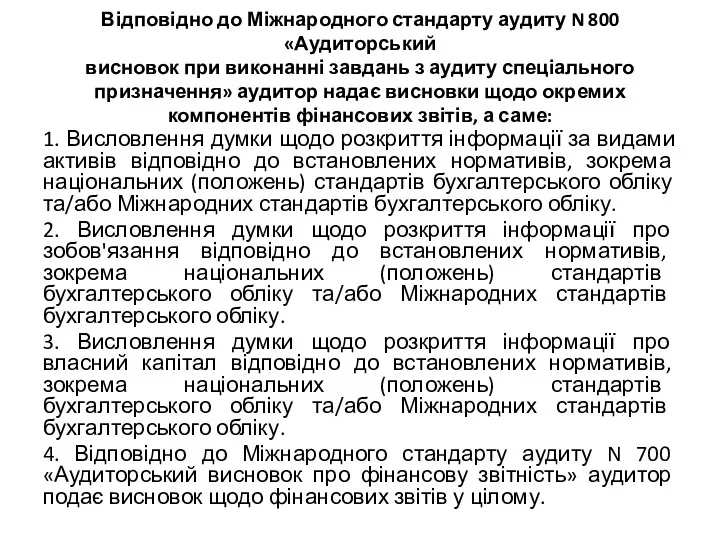

Відповідно до Міжнародного стандарту аудиту N 800 «Аудиторський

висновок при виконанні завдань

Відповідно до Міжнародного стандарту аудиту N 800 «Аудиторський висновок при виконанні завдань

Основними завданнями аудиту фінансової звітності є :

1) контроль за дотриманням чинного

Основними завданнями аудиту фінансової звітності є :

1) контроль за дотриманням чинного

Чинними законодавчими актами передбачено такий склад звітності:

Баланс (ф. № 1);

Звіт про

Чинними законодавчими актами передбачено такий склад звітності:

Баланс (ф. № 1);

Звіт про

Завдання перевірки форми № 1 «Баланс»

належність та величину активів і пасивів;

ліквідність

Завдання перевірки форми № 1 «Баланс»

належність та величину активів і пасивів;

ліквідність

Завдання перевірки форми № 2 «Звіт про фінансові результати» вивчити:

виручку від

Завдання перевірки форми № 2 «Звіт про фінансові результати» вивчити:

виручку від

Завдання перевірки форми № 3 «Звіт про рух грошових коштів» установити:

рух

Завдання перевірки форми № 3 «Звіт про рух грошових коштів» установити:

рух

Завдання перевірки форми № 4 «Звіт про власний капітал» виявити результати

Завдання перевірки форми № 4 «Звіт про власний капітал» виявити результати

Основними завданнями перевірки форми № 5 «Примітки до річної фінансової звітності»

Основними завданнями перевірки форми № 5 «Примітки до річної фінансової звітності»

Послідовність вивчення фінансової звітності аудитором здійснюється за наступними етапами:

1) перевірка фінансової

Послідовність вивчення фінансової звітності аудитором здійснюється за наступними етапами:

1) перевірка фінансової

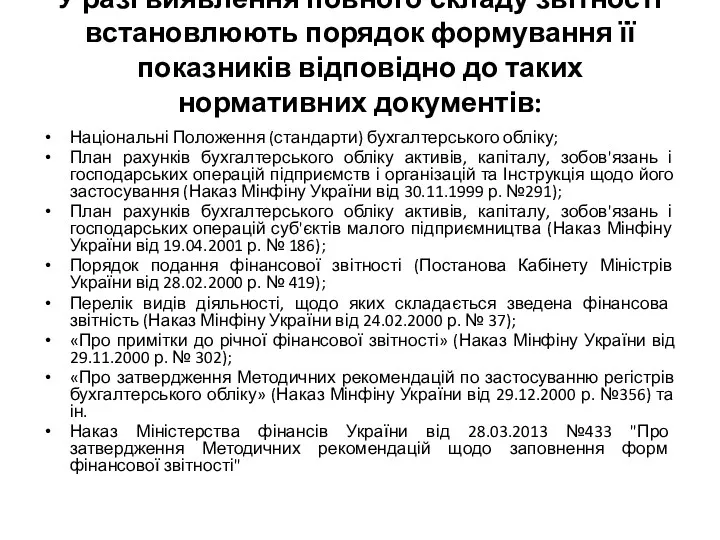

У разі виявлення повного складу звітності встановлюють порядок формування її показників

У разі виявлення повного складу звітності встановлюють порядок формування її показників

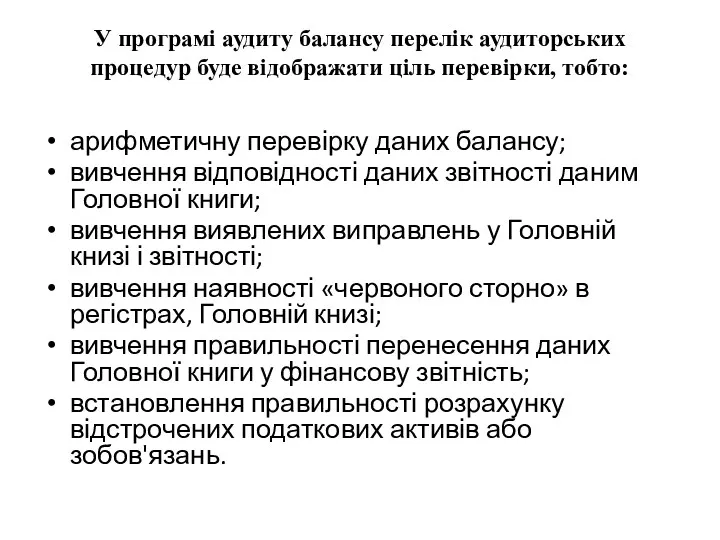

У програмі аудиту балансу перелік аудиторських процедур буде відображати ціль перевірки,

У програмі аудиту балансу перелік аудиторських процедур буде відображати ціль перевірки,

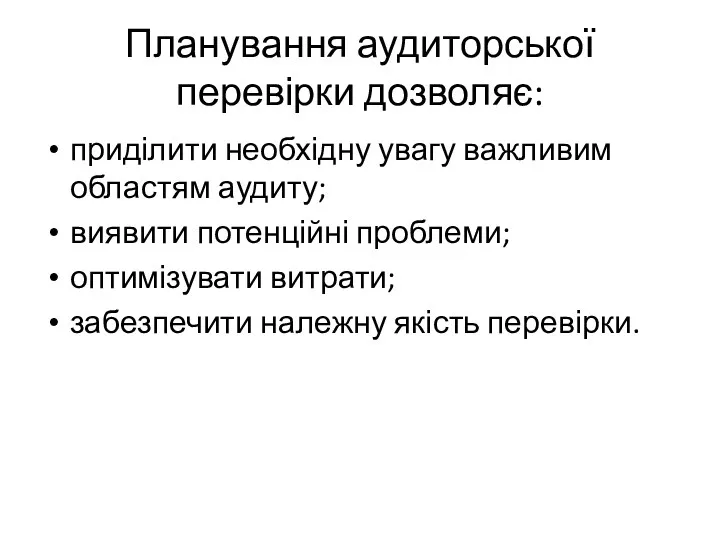

Планування аудиторської перевірки дозволяє:

приділити необхідну увагу важливим областям аудиту;

виявити потенційні проблеми;

оптимізувати

Планування аудиторської перевірки дозволяє:

приділити необхідну увагу важливим областям аудиту;

виявити потенційні проблеми;

оптимізувати

На етапі планування аудиторській фірмі необхідно:

установити обсяг інформації, що перевіряється, час

На етапі планування аудиторській фірмі необхідно:

установити обсяг інформації, що перевіряється, час

На етапі планування оформляють й підшивають у справу наступні документи:

форма "Незалежність

На етапі планування оформляють й підшивають у справу наступні документи:

форма "Незалежність

Управленческий учет на предприятии

Управленческий учет на предприятии Федеральная налоговая служба

Федеральная налоговая служба Інвентаризація як елемент методу бухгалтерського обліку

Інвентаризація як елемент методу бухгалтерського обліку Пользователи бухгалтерской информации

Пользователи бухгалтерской информации Державні цільові фонди

Державні цільові фонди Управление капиталом организации

Управление капиталом организации Программа инвестиционного страхования жизни Качество роста

Программа инвестиционного страхования жизни Качество роста Государственный бюджет

Государственный бюджет Бюджетная политика

Бюджетная политика Основные изменения налогового законодательства на 2023 год

Основные изменения налогового законодательства на 2023 год Тема лекции Классификация затрат и их поведение

Тема лекции Классификация затрат и их поведение Финансово-правовые нормы, их особенности, виды и структура

Финансово-правовые нормы, их особенности, виды и структура Қаржылық тәуекелдердің негізгі әдістері және оны төмендету жолдары

Қаржылық тәуекелдердің негізгі әдістері және оны төмендету жолдары Обязательное применение единого налогового платежа (ЕНП) с 2023 года

Обязательное применение единого налогового платежа (ЕНП) с 2023 года Дебетовая карта

Дебетовая карта Инвестиционный проект Строительство завода по производству листового стекла в г. Кызылорда

Инвестиционный проект Строительство завода по производству листового стекла в г. Кызылорда 20230320_modul_1.2._kak_sberech_dengi_s_pomoshchyu_depozita

20230320_modul_1.2._kak_sberech_dengi_s_pomoshchyu_depozita Финансовая политика. Управление финансами

Финансовая политика. Управление финансами Правовые основы аудиторской деятельности

Правовые основы аудиторской деятельности Прогнозирование денежных потоков предприятия по инвестиционной деятельности

Прогнозирование денежных потоков предприятия по инвестиционной деятельности АқШ-тың валюталық реттеуі

АқШ-тың валюталық реттеуі Финансовая среда предпринимательства и предпринимательские риски

Финансовая среда предпринимательства и предпринимательские риски Центральный банк РФ

Центральный банк РФ Инвестиции в недвижимость: плюсы и минусы

Инвестиции в недвижимость: плюсы и минусы Национальный банк и его место в системе организации денежного обращения республики Беларусь

Национальный банк и его место в системе организации денежного обращения республики Беларусь Государственное регулирование ипотечного кредитования в регионах РФ (на примере г. Москвы)

Государственное регулирование ипотечного кредитования в регионах РФ (на примере г. Москвы) Доходы и их виды

Доходы и их виды Рынок долгового капитала. (4)

Рынок долгового капитала. (4)