- Достоверные данные о государственных финансах как основа эффективного госуправления

Содержание

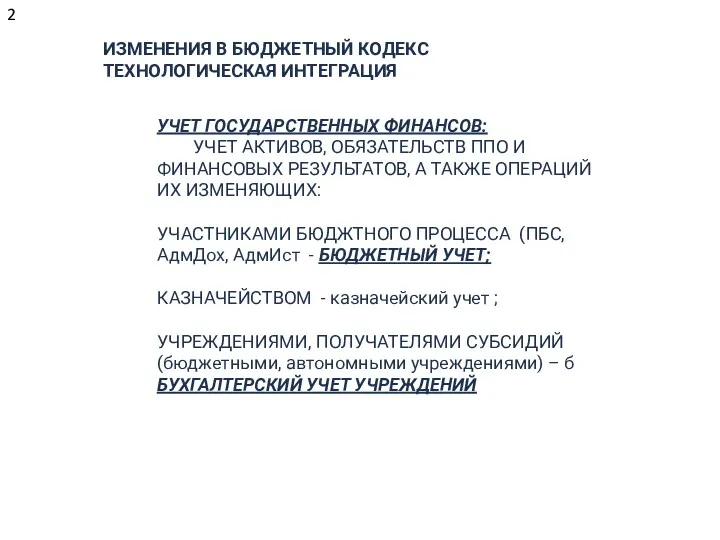

- 2. ИЗМЕНЕНИЯ В БЮДЖЕТНЫЙ КОДЕКС ТЕХНОЛОГИЧЕСКАЯ ИНТЕГРАЦИЯ УЧЕТ ГОСУДАРСТВЕННЫХ ФИНАНСОВ: УЧЕТ АКТИВОВ, ОБЯЗАТЕЛЬСТВ ППО И ФИНАНСОВЫХ РЕЗУЛЬТАТОВ,

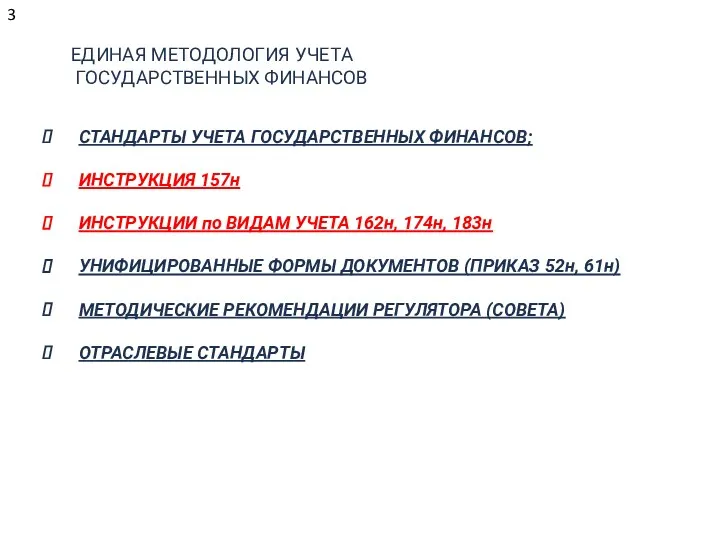

- 3. ЕДИНАЯ МЕТОДОЛОГИЯ УЧЕТА ГОСУДАРСТВЕННЫХ ФИНАНСОВ СТАНДАРТЫ УЧЕТА ГОСУДАРСТВЕННЫХ ФИНАНСОВ; ИНСТРУКЦИЯ 157н ИНСТРУКЦИИ по ВИДАМ УЧЕТА 162н,

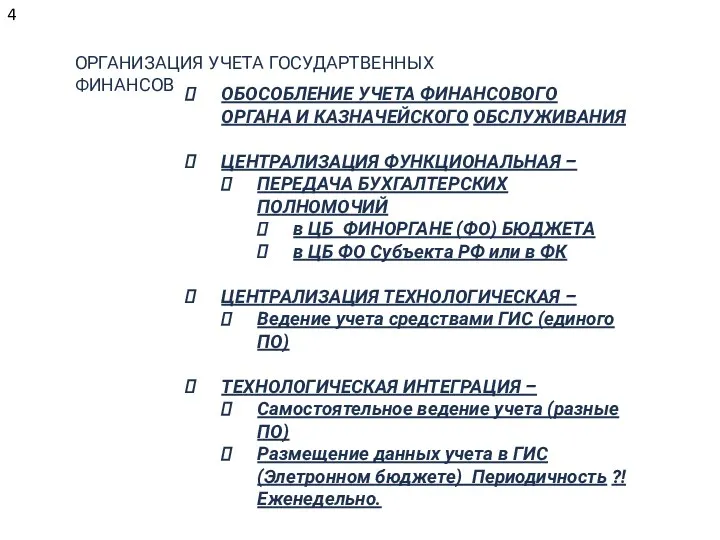

- 4. ОРГАНИЗАЦИЯ УЧЕТА ГОСУДАРТВЕННЫХ ФИНАНСОВ ОБОСОБЛЕНИЕ УЧЕТА ФИНАНСОВОГО ОРГАНА И КАЗНАЧЕЙСКОГО ОБСЛУЖИВАНИЯ ЦЕНТРАЛИЗАЦИЯ ФУНКЦИОНАЛЬНАЯ – ПЕРЕДАЧА БУХГАЛТЕРСКИХ

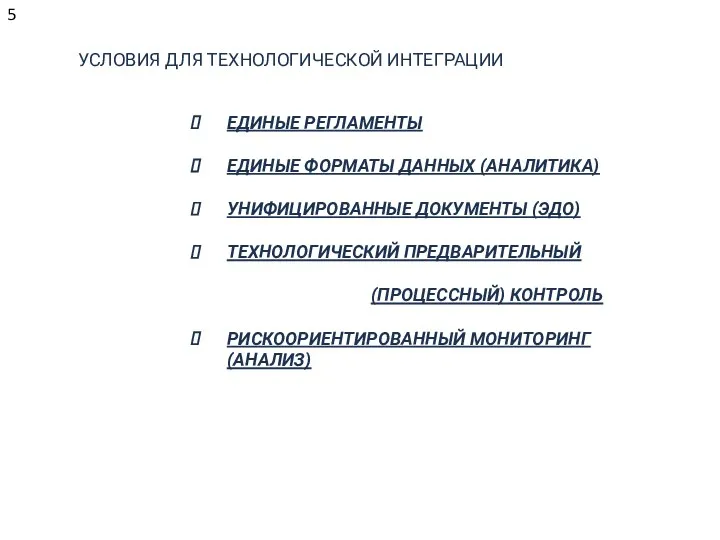

- 5. УСЛОВИЯ ДЛЯ ТЕХНОЛОГИЧЕСКОЙ ИНТЕГРАЦИИ ЕДИНЫЕ РЕГЛАМЕНТЫ ЕДИНЫЕ ФОРМАТЫ ДАННЫХ (АНАЛИТИКА) УНИФИЦИРОВАННЫЕ ДОКУМЕНТЫ (ЭДО) ТЕХНОЛОГИЧЕСКИЙ ПРЕДВАРИТЕЛЬНЫЙ (ПРОЦЕССНЫЙ)

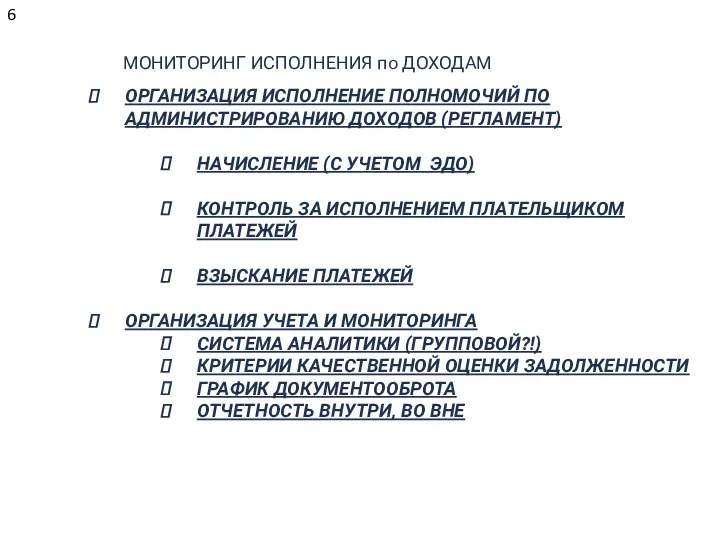

- 6. МОНИТОРИНГ ИСПОЛНЕНИЯ по ДОХОДАМ ОРГАНИЗАЦИЯ ИСПОЛНЕНИЕ ПОЛНОМОЧИЙ ПО АДМИНИСТРИРОВАНИЮ ДОХОДОВ (РЕГЛАМЕНТ) НАЧИСЛЕНИЕ (С УЧЕТОМ ЭДО) КОНТРОЛЬ

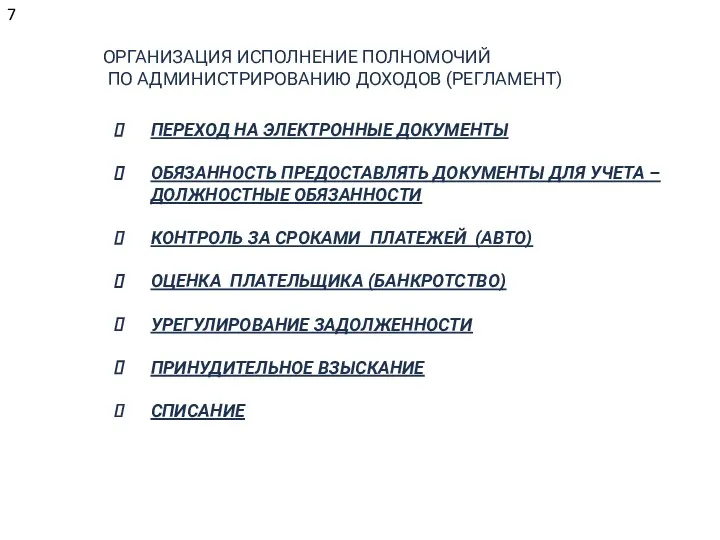

- 7. ОРГАНИЗАЦИЯ ИСПОЛНЕНИЕ ПОЛНОМОЧИЙ ПО АДМИНИСТРИРОВАНИЮ ДОХОДОВ (РЕГЛАМЕНТ) ПЕРЕХОД НА ЭЛЕКТРОННЫЕ ДОКУМЕНТЫ ОБЯЗАННОСТЬ ПРЕДОСТАВЛЯТЬ ДОКУМЕНТЫ ДЛЯ УЧЕТА

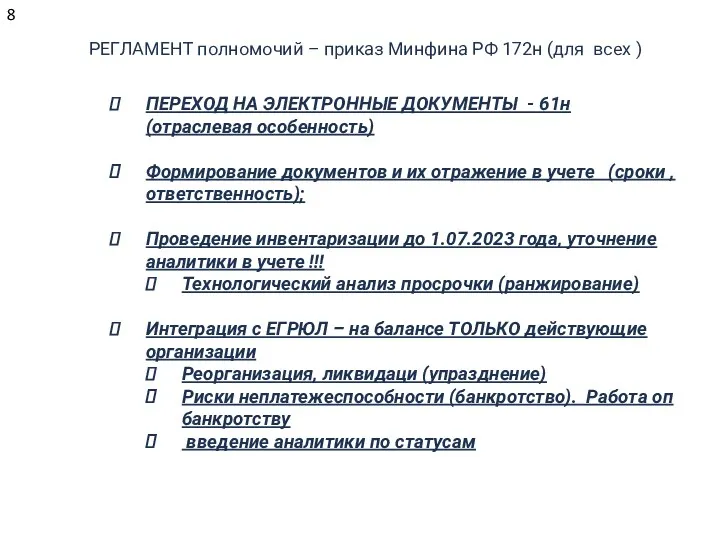

- 8. РЕГЛАМЕНТ полномочий – приказ Минфина РФ 172н (для всех ) ПЕРЕХОД НА ЭЛЕКТРОННЫЕ ДОКУМЕНТЫ - 61н

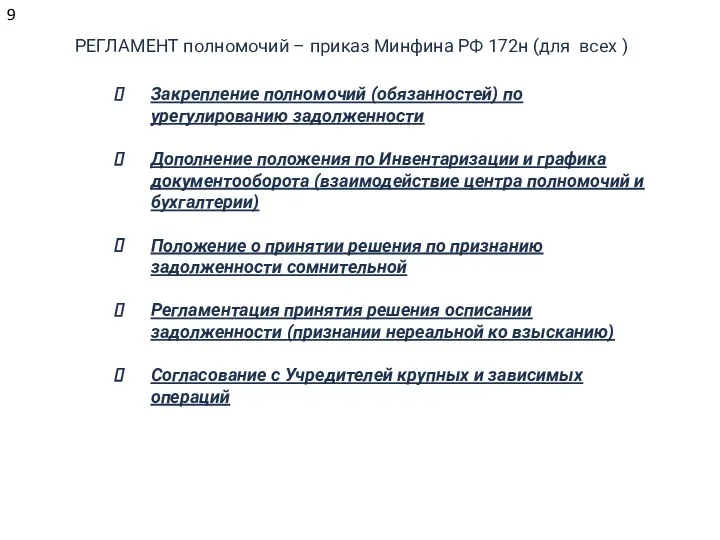

- 9. РЕГЛАМЕНТ полномочий – приказ Минфина РФ 172н (для всех ) Закрепление полномочий (обязанностей) по урегулированию задолженности

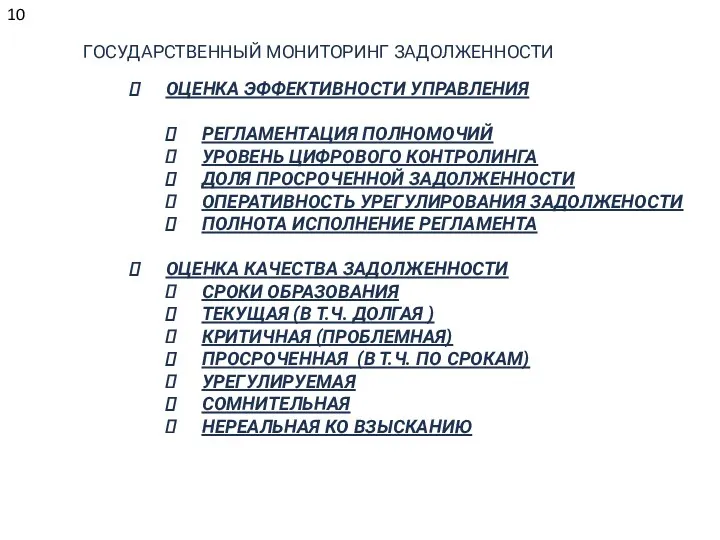

- 10. ГОСУДАРСТВЕННЫЙ МОНИТОРИНГ ЗАДОЛЖЕННОСТИ ОЦЕНКА ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ РЕГЛАМЕНТАЦИЯ ПОЛНОМОЧИЙ УРОВЕНЬ ЦИФРОВОГО КОНТРОЛИНГА ДОЛЯ ПРОСРОЧЕННОЙ ЗАДОЛЖЕННОСТИ ОПЕРАТИВНОСТЬ УРЕГУЛИРОВАНИЯ

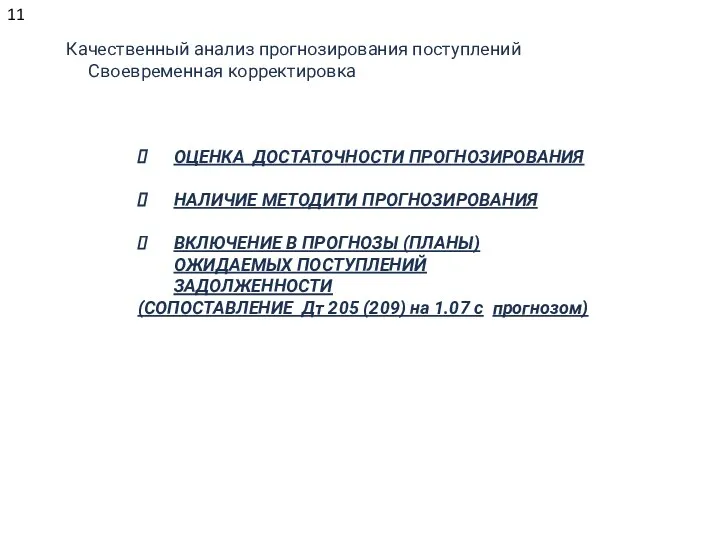

- 11. Качественный анализ прогнозирования поступлений Своевременная корректировка ОЦЕНКА ДОСТАТОЧНОСТИ ПРОГНОЗИРОВАНИЯ НАЛИЧИЕ МЕТОДИТИ ПРОГНОЗИРОВАНИЯ ВКЛЮЧЕНИЕ В ПРОГНОЗЫ (ПЛАНЫ)

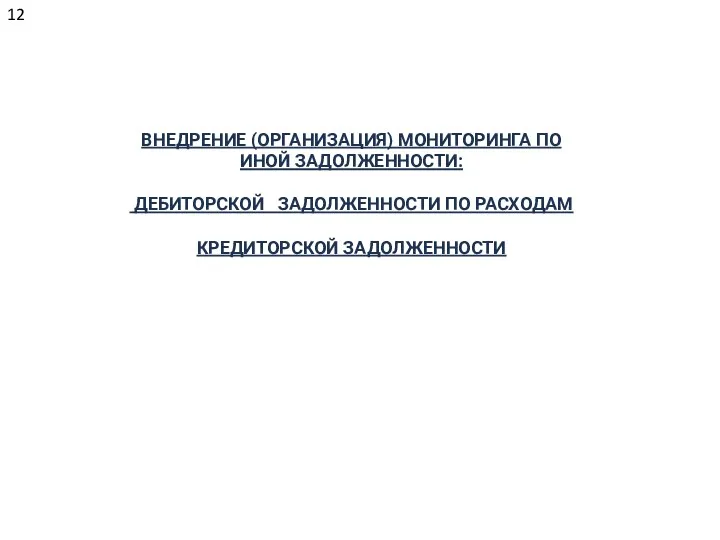

- 12. ВНЕДРЕНИЕ (ОРГАНИЗАЦИЯ) МОНИТОРИНГА ПО ИНОЙ ЗАДОЛЖЕННОСТИ: ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ ПО РАСХОДАМ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ

- 13. Составление и представление отчетности Существенность Информация является существенной, если ее отсутствие или искажение могут оказать влияние

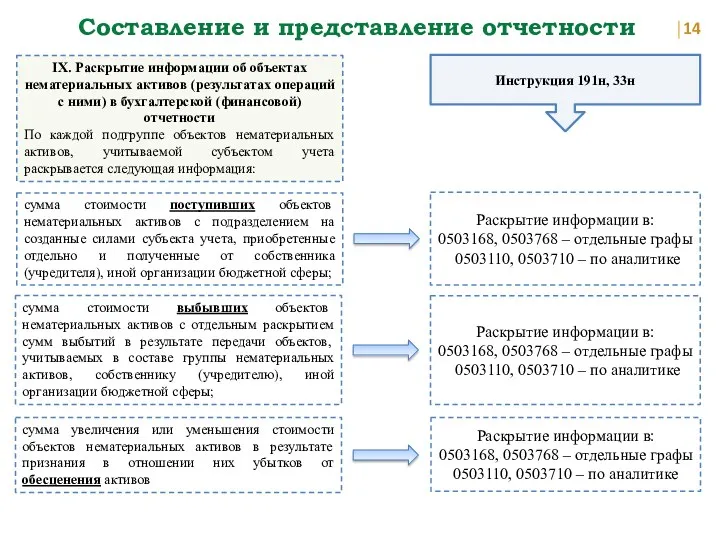

- 14. Составление и представление отчетности IX. Раскрытие информации об объектах нематериальных активов (результатах операций с ними) в

- 15. Составление и представление отчетности

- 19. Отчетность 2023 года – критерии раскрытия информации Действующая бюджетная классификация: Порядок формирования и применения кодов бюджетной

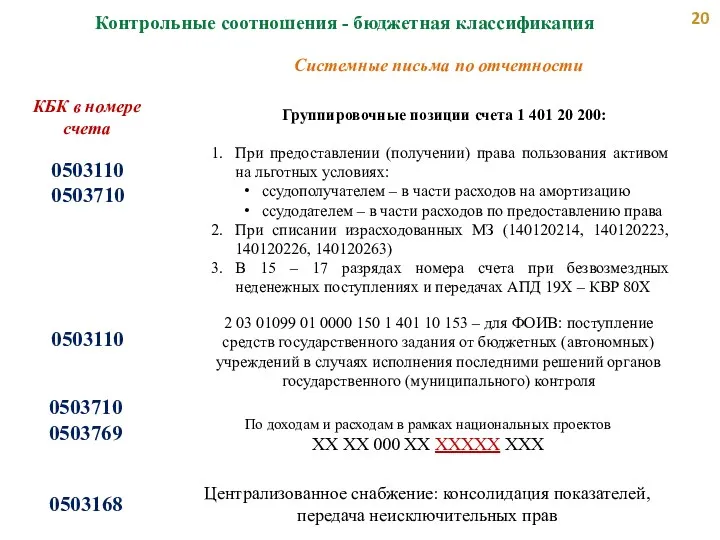

- 20. Контрольные соотношения - бюджетная классификация 0503110 0503710 КБК в номере счета Группировочные позиции счета 1 401

- 21. Контрольные соотношения - бюджетная классификация 0503110 0503710 КБК в номере счета

- 22. Безвозмездные неденежные передачи/поступления с 2022 года

- 23. Месячная бюджетная отчетность Отчетность 2023 года – критерии раскрытия информации 0503738-НП одновременно с 0503128-НП

- 24. Квартальная отчетность – «кассовые» отчеты Отчетность 2023 года – критерии раскрытия информации

- 25. Квартальная отчетность – метод начисления Отчетность 2023 года – критерии раскрытия информации Приказ от 21.12.2022 №192н

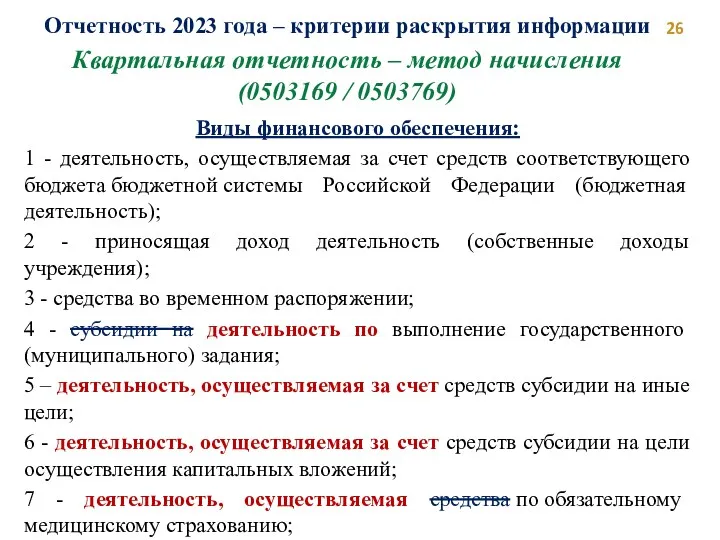

- 26. Квартальная отчетность – метод начисления (0503169 / 0503769) Отчетность 2023 года – критерии раскрытия информации Виды

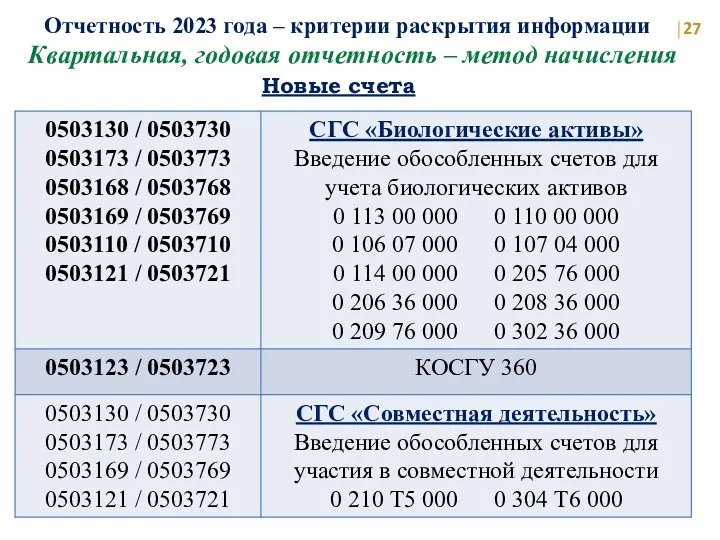

- 27. Новые счета Квартальная, годовая отчетность – метод начисления Отчетность 2023 года – критерии раскрытия информации

- 28. Квартальная отчетность – метод начисления Отчетность 2023 года – критерии раскрытия информации Счет 205 – КИСЭ

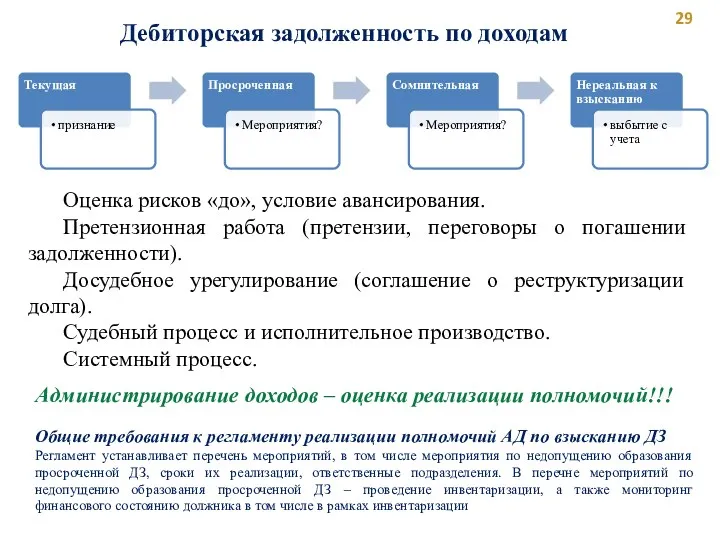

- 29. Дебиторская задолженность по доходам Оценка рисков «до», условие авансирования. Претензионная работа (претензии, переговоры о погашении задолженности).

- 30. Общие требования к регламенту реализации полномочий администратора доходов бюджета по взысканию дебиторской задолженности по платежам в

- 31. Дебиторская задолженность (0503169 / 0503769) Общие требования к регламенту реализации полномочий администратора доходов бюджета по взысканию

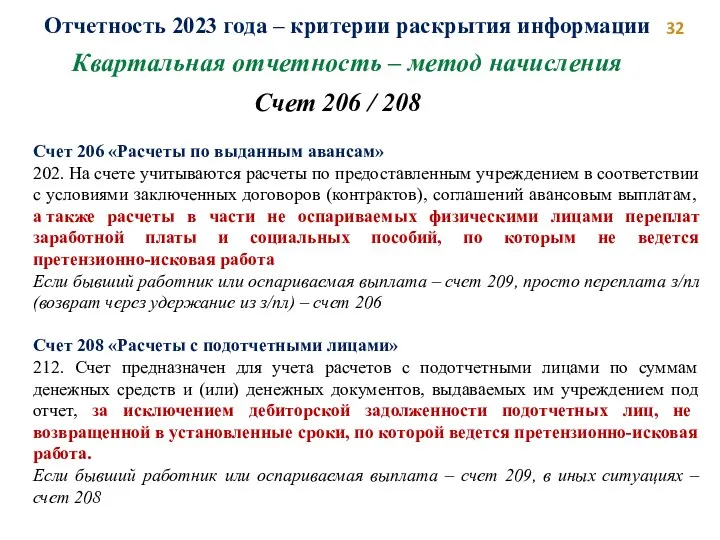

- 32. Квартальная отчетность – метод начисления Отчетность 2023 года – критерии раскрытия информации Счет 206 «Расчеты по

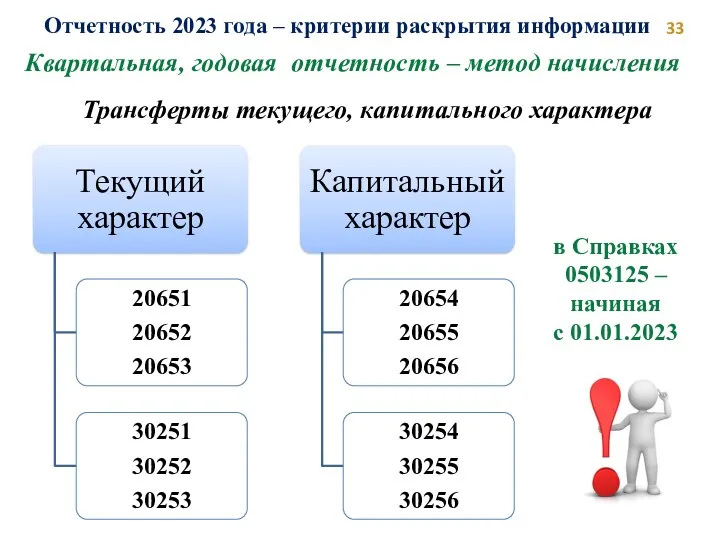

- 33. Квартальная, годовая отчетность – метод начисления Отчетность 2023 года – критерии раскрытия информации Трансферты текущего, капитального

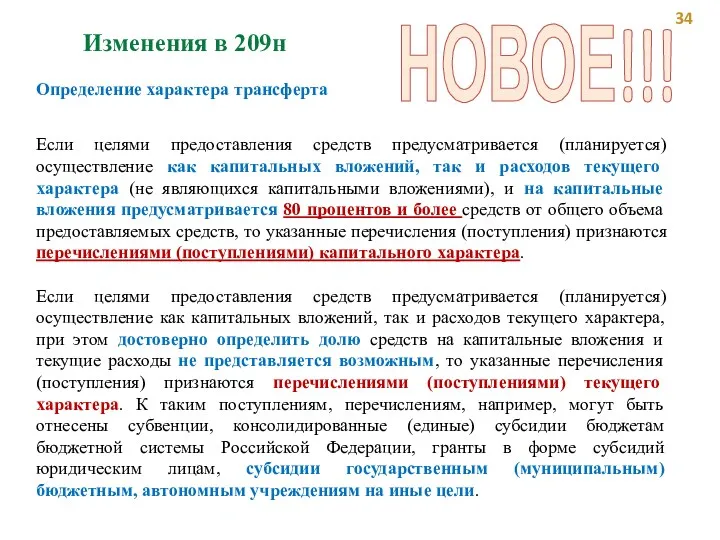

- 34. Изменения в 209н Определение характера трансферта Если целями предоставления средств предусматривается (планируется) осуществление как капитальных вложений,

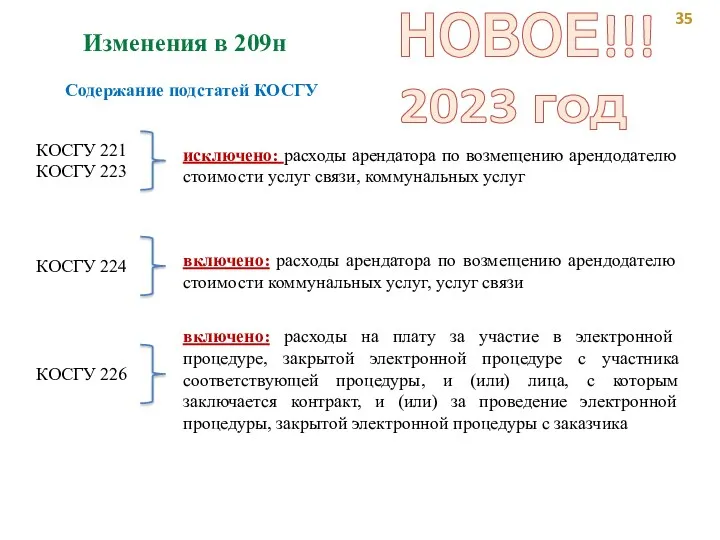

- 35. Изменения в 209н Содержание подстатей КОСГУ НОВОЕ!!! 2023 год

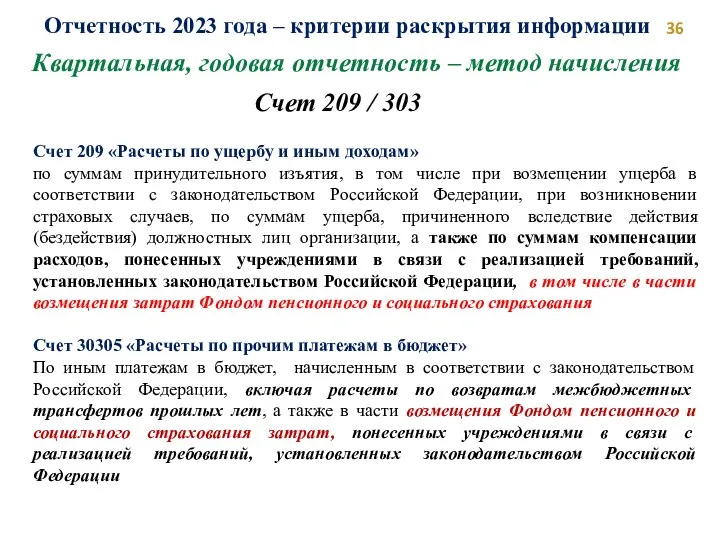

- 36. Квартальная, годовая отчетность – метод начисления Отчетность 2023 года – критерии раскрытия информации Счет 209 «Расчеты

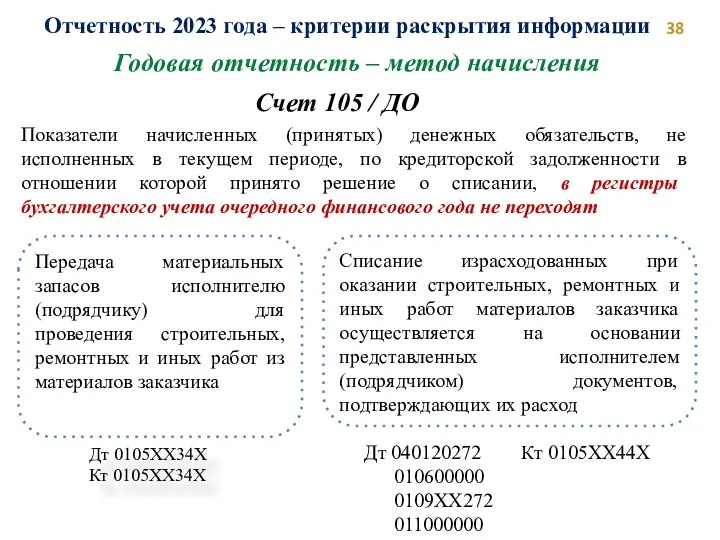

- 38. Годовая отчетность – метод начисления Отчетность 2023 года – критерии раскрытия информации Показатели начисленных (принятых) денежных

- 39. Новые счета с 2023 года Уплата ЕНП, ЕТСВ Распределение ЕНП Дт 303.14 Кт 303.14 Актив баланса,

- 41. Квартальная отчетность – 0503169 / 0503769 Не полный перечень ситуаций!

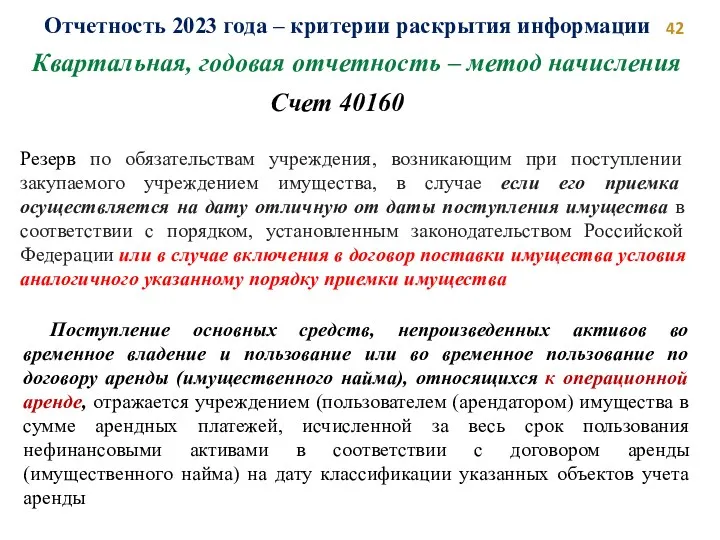

- 42. Квартальная, годовая отчетность – метод начисления Отчетность 2023 года – критерии раскрытия информации Резерв по обязательствам

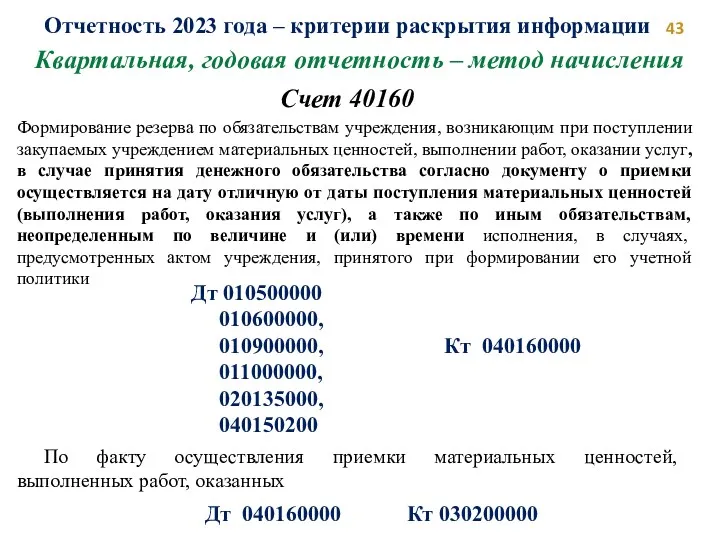

- 43. Квартальная, годовая отчетность – метод начисления Отчетность 2023 года – критерии раскрытия информации Счет 40160 Формирование

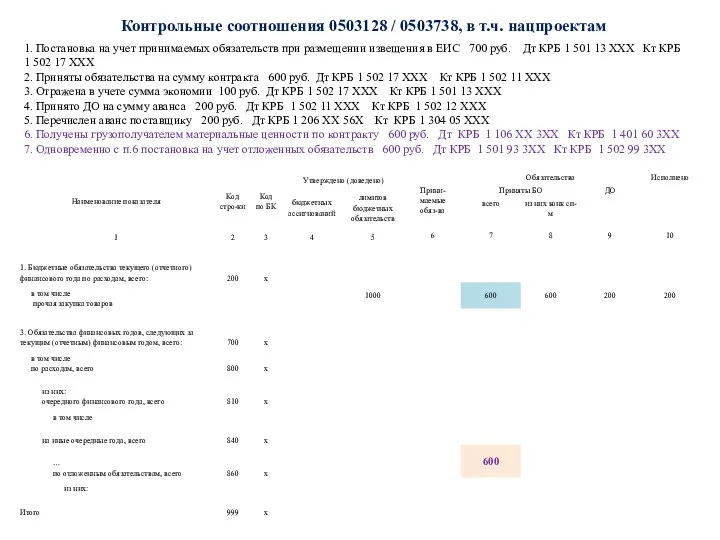

- 44. Контрольные соотношения 0503128 / 0503738, в т.ч. нацпроектам 1. Постановка на учет принимаемых обязательств при размещении

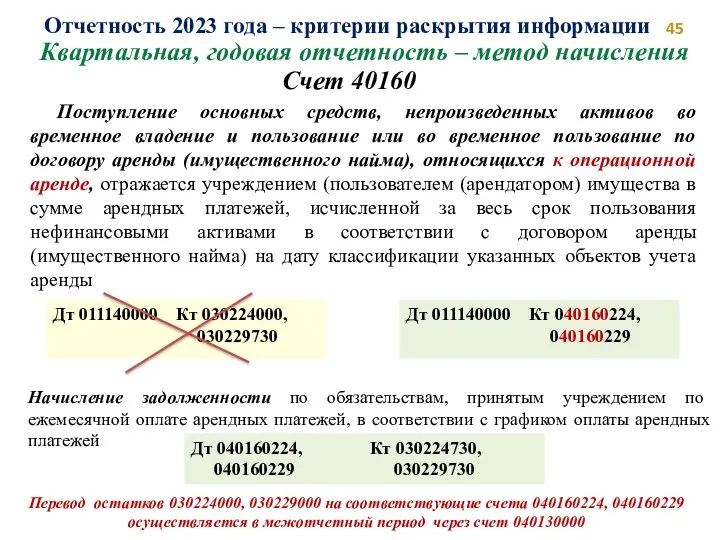

- 45. Квартальная, годовая отчетность – метод начисления Отчетность 2023 года – критерии раскрытия информации Счет 40160 Поступление

- 46. Отчетность 2023 года – критерии раскрытия информации Раздел 2 Сведений (ф. 0503169, 0503769) заполняется по показателям

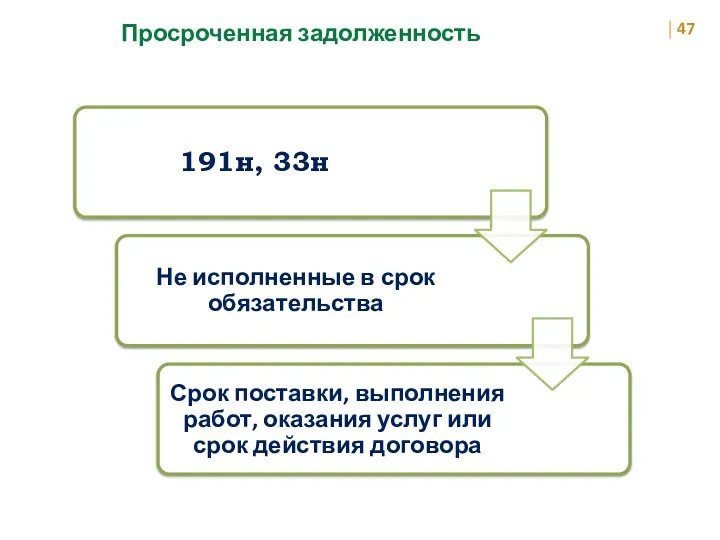

- 47. Просроченная задолженность

- 48. Просроченная дебиторская и кредиторская задолженность Просроченная дебиторская задолженность Дебиторская задолженность по возврату неиспользованных остатков целевых межбюджетных

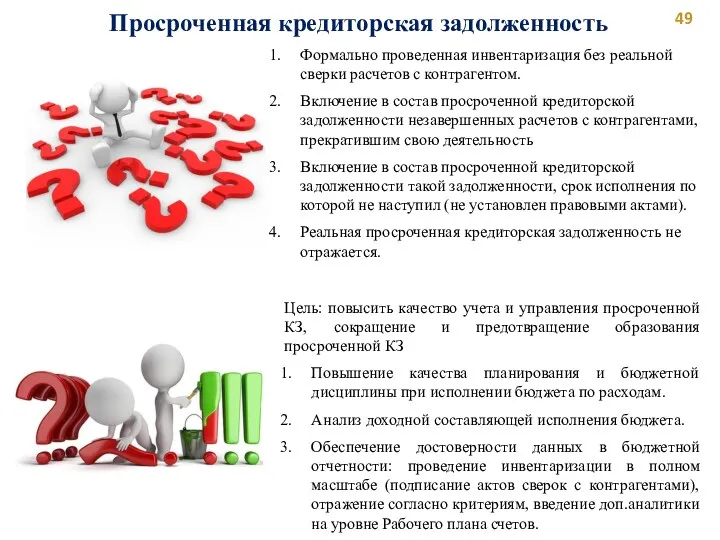

- 49. Просроченная кредиторская задолженность Формально проведенная инвентаризация без реальной сверки расчетов с контрагентом. Включение в состав просроченной

- 50. Просроченная задолженность Кроме того, в текстовой части раздела 4 «Анализ показателей бухгалтерской отчетности субъекта бюджетной отчетности»

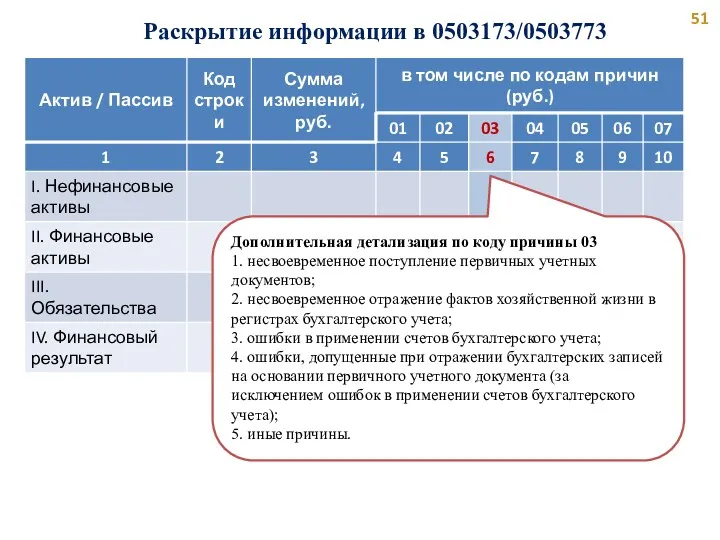

- 51. Раскрытие информации в 0503173/0503773 Дополнительная детализация по коду причины 03 1. несвоевременное поступление первичных учетных документов;

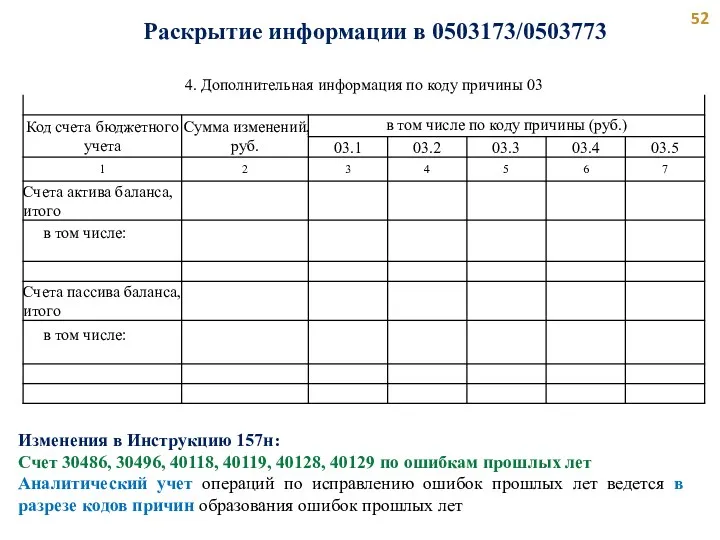

- 52. Раскрытие информации в 0503173/0503773 Изменения в Инструкцию 157н: Счет 30486, 30496, 40118, 40119, 40128, 40129 по

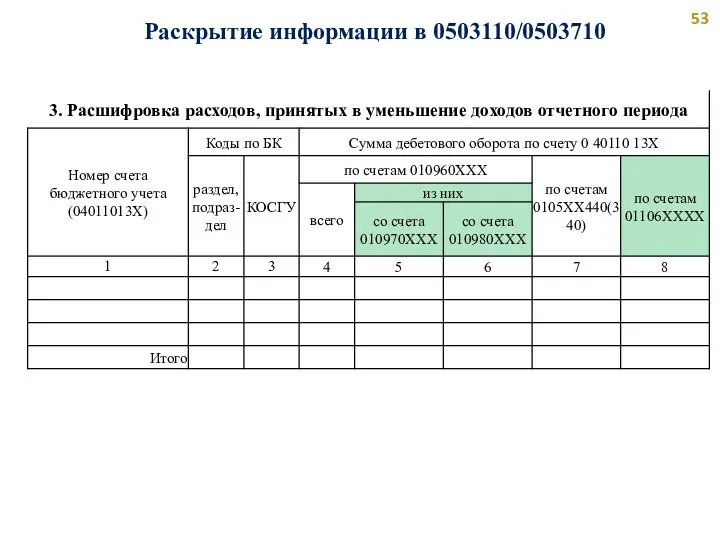

- 53. Раскрытие информации в 0503110/0503710

- 54. Изменения в 174н / 183н Счет 106 – обязательный аналитический учет - уникальных кодов объекта капитального

- 55. Подготовка к формированию отчетности Инвентаризация – порядок Учетная политика – Порядок проведения инвентаризации Основание проведения Сроки

- 56. Подготовка к формированию отчетности Инвентаризация – ОС, НМА, НПА

- 57. Подготовка к формированию отчетности Инвентаризация – капитальные вложения

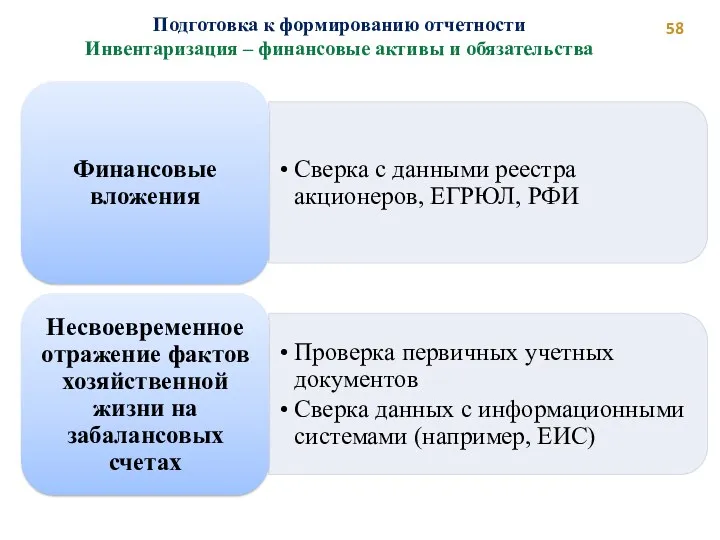

- 58. Подготовка к формированию отчетности Инвентаризация – финансовые активы и обязательства

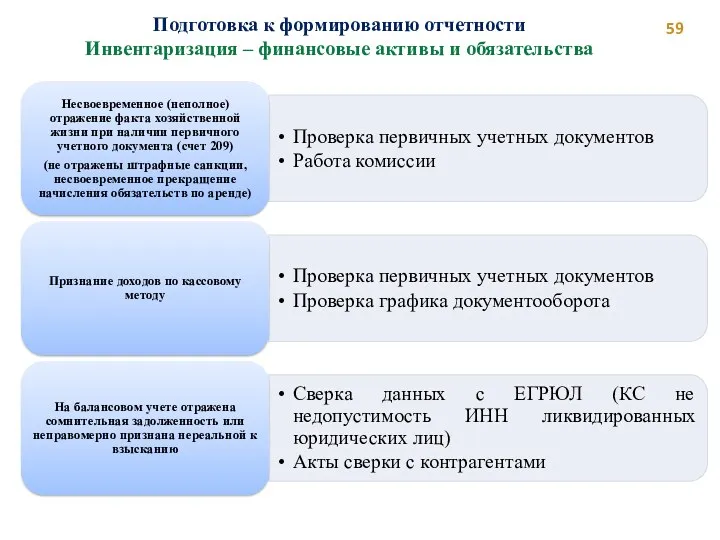

- 59. Подготовка к формированию отчетности Инвентаризация – финансовые активы и обязательства

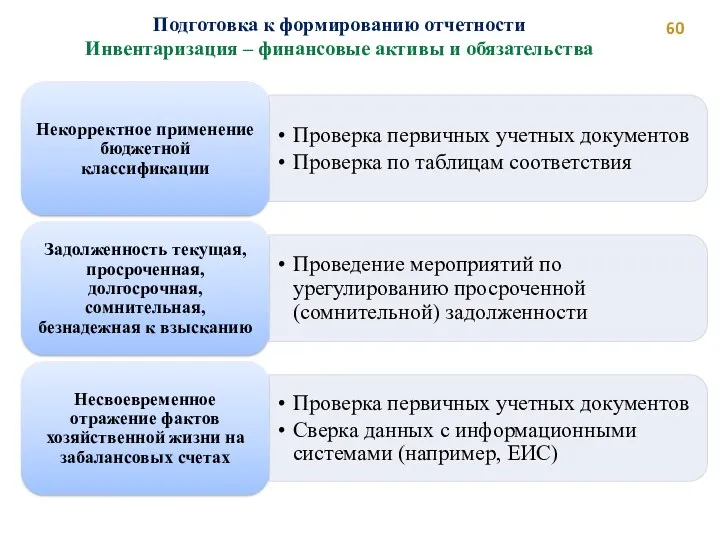

- 60. Подготовка к формированию отчетности Инвентаризация – финансовые активы и обязательства

- 62. Скачать презентацию

ИЗМЕНЕНИЯ В БЮДЖЕТНЫЙ КОДЕКС

ТЕХНОЛОГИЧЕСКАЯ ИНТЕГРАЦИЯ

УЧЕТ ГОСУДАРСТВЕННЫХ ФИНАНСОВ:

УЧЕТ АКТИВОВ, ОБЯЗАТЕЛЬСТВ

ИЗМЕНЕНИЯ В БЮДЖЕТНЫЙ КОДЕКС

ТЕХНОЛОГИЧЕСКАЯ ИНТЕГРАЦИЯ

УЧЕТ ГОСУДАРСТВЕННЫХ ФИНАНСОВ:

УЧЕТ АКТИВОВ, ОБЯЗАТЕЛЬСТВ

ЕДИНАЯ МЕТОДОЛОГИЯ УЧЕТА

ГОСУДАРСТВЕННЫХ ФИНАНСОВ

СТАНДАРТЫ УЧЕТА ГОСУДАРСТВЕННЫХ ФИНАНСОВ;

ИНСТРУКЦИЯ 157н

ИНСТРУКЦИИ по

ЕДИНАЯ МЕТОДОЛОГИЯ УЧЕТА

ГОСУДАРСТВЕННЫХ ФИНАНСОВ

СТАНДАРТЫ УЧЕТА ГОСУДАРСТВЕННЫХ ФИНАНСОВ;

ИНСТРУКЦИЯ 157н

ИНСТРУКЦИИ по

ОРГАНИЗАЦИЯ УЧЕТА ГОСУДАРТВЕННЫХ ФИНАНСОВ

ОБОСОБЛЕНИЕ УЧЕТА ФИНАНСОВОГО ОРГАНА И КАЗНАЧЕЙСКОГО ОБСЛУЖИВАНИЯ

ЦЕНТРАЛИЗАЦИЯ ФУНКЦИОНАЛЬНАЯ

ОРГАНИЗАЦИЯ УЧЕТА ГОСУДАРТВЕННЫХ ФИНАНСОВ

ОБОСОБЛЕНИЕ УЧЕТА ФИНАНСОВОГО ОРГАНА И КАЗНАЧЕЙСКОГО ОБСЛУЖИВАНИЯ

ЦЕНТРАЛИЗАЦИЯ ФУНКЦИОНАЛЬНАЯ

УСЛОВИЯ ДЛЯ ТЕХНОЛОГИЧЕСКОЙ ИНТЕГРАЦИИ

ЕДИНЫЕ РЕГЛАМЕНТЫ

ЕДИНЫЕ ФОРМАТЫ ДАННЫХ (АНАЛИТИКА)

УНИФИЦИРОВАННЫЕ ДОКУМЕНТЫ (ЭДО)

ТЕХНОЛОГИЧЕСКИЙ ПРЕДВАРИТЕЛЬНЫЙ

УСЛОВИЯ ДЛЯ ТЕХНОЛОГИЧЕСКОЙ ИНТЕГРАЦИИ

ЕДИНЫЕ РЕГЛАМЕНТЫ

ЕДИНЫЕ ФОРМАТЫ ДАННЫХ (АНАЛИТИКА)

УНИФИЦИРОВАННЫЕ ДОКУМЕНТЫ (ЭДО)

ТЕХНОЛОГИЧЕСКИЙ ПРЕДВАРИТЕЛЬНЫЙ

МОНИТОРИНГ ИСПОЛНЕНИЯ по ДОХОДАМ

ОРГАНИЗАЦИЯ ИСПОЛНЕНИЕ ПОЛНОМОЧИЙ ПО АДМИНИСТРИРОВАНИЮ ДОХОДОВ (РЕГЛАМЕНТ)

НАЧИСЛЕНИЕ

МОНИТОРИНГ ИСПОЛНЕНИЯ по ДОХОДАМ

ОРГАНИЗАЦИЯ ИСПОЛНЕНИЕ ПОЛНОМОЧИЙ ПО АДМИНИСТРИРОВАНИЮ ДОХОДОВ (РЕГЛАМЕНТ)

НАЧИСЛЕНИЕ

ОРГАНИЗАЦИЯ ИСПОЛНЕНИЕ ПОЛНОМОЧИЙ

ПО АДМИНИСТРИРОВАНИЮ ДОХОДОВ (РЕГЛАМЕНТ)

ПЕРЕХОД НА ЭЛЕКТРОННЫЕ ДОКУМЕНТЫ

ОБЯЗАННОСТЬ

ОРГАНИЗАЦИЯ ИСПОЛНЕНИЕ ПОЛНОМОЧИЙ

ПО АДМИНИСТРИРОВАНИЮ ДОХОДОВ (РЕГЛАМЕНТ)

ПЕРЕХОД НА ЭЛЕКТРОННЫЕ ДОКУМЕНТЫ

ОБЯЗАННОСТЬ

РЕГЛАМЕНТ полномочий – приказ Минфина РФ 172н (для всех )

ПЕРЕХОД НА

РЕГЛАМЕНТ полномочий – приказ Минфина РФ 172н (для всех )

ПЕРЕХОД НА

РЕГЛАМЕНТ полномочий – приказ Минфина РФ 172н (для всех )

Закрепление полномочий

РЕГЛАМЕНТ полномочий – приказ Минфина РФ 172н (для всех )

Закрепление полномочий

ГОСУДАРСТВЕННЫЙ МОНИТОРИНГ ЗАДОЛЖЕННОСТИ

ОЦЕНКА ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ

РЕГЛАМЕНТАЦИЯ ПОЛНОМОЧИЙ

УРОВЕНЬ ЦИФРОВОГО КОНТРОЛИНГА

ДОЛЯ ПРОСРОЧЕННОЙ ЗАДОЛЖЕННОСТИ

ОПЕРАТИВНОСТЬ

ГОСУДАРСТВЕННЫЙ МОНИТОРИНГ ЗАДОЛЖЕННОСТИ

ОЦЕНКА ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ

РЕГЛАМЕНТАЦИЯ ПОЛНОМОЧИЙ

УРОВЕНЬ ЦИФРОВОГО КОНТРОЛИНГА

ДОЛЯ ПРОСРОЧЕННОЙ ЗАДОЛЖЕННОСТИ

ОПЕРАТИВНОСТЬ

Качественный анализ прогнозирования поступлений

Своевременная корректировка

ОЦЕНКА ДОСТАТОЧНОСТИ ПРОГНОЗИРОВАНИЯ

НАЛИЧИЕ МЕТОДИТИ

Качественный анализ прогнозирования поступлений

Своевременная корректировка

ОЦЕНКА ДОСТАТОЧНОСТИ ПРОГНОЗИРОВАНИЯ

НАЛИЧИЕ МЕТОДИТИ

ВНЕДРЕНИЕ (ОРГАНИЗАЦИЯ) МОНИТОРИНГА ПО

ИНОЙ ЗАДОЛЖЕННОСТИ:

ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ ПО РАСХОДАМ

КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ

ВНЕДРЕНИЕ (ОРГАНИЗАЦИЯ) МОНИТОРИНГА ПО

ИНОЙ ЗАДОЛЖЕННОСТИ:

ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ ПО РАСХОДАМ

КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Составление и представление отчетности

Существенность

Информация является существенной, если ее отсутствие или искажение

Составление и представление отчетности

Существенность

Информация является существенной, если ее отсутствие или искажение

Составление и представление отчетности

IX. Раскрытие информации об объектах нематериальных активов (результатах

Составление и представление отчетности

IX. Раскрытие информации об объектах нематериальных активов (результатах

Составление и представление отчетности

Составление и представление отчетности

Отчетность 2023 года – критерии раскрытия информации

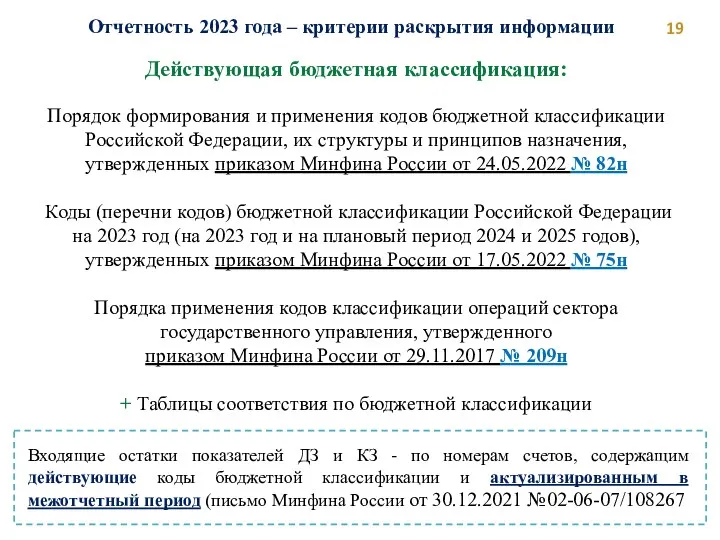

Действующая бюджетная классификация:

Порядок формирования

Отчетность 2023 года – критерии раскрытия информации

Действующая бюджетная классификация:

Порядок формирования

Контрольные соотношения - бюджетная классификация

0503110

0503710

КБК в номере счета

Группировочные позиции счета

Контрольные соотношения - бюджетная классификация

0503110

0503710

КБК в номере счета

Группировочные позиции счета

Контрольные соотношения - бюджетная классификация

0503110

0503710

КБК в номере счета

Контрольные соотношения - бюджетная классификация

0503110

0503710

КБК в номере счета

Безвозмездные неденежные передачи/поступления с 2022 года

Безвозмездные неденежные передачи/поступления с 2022 года

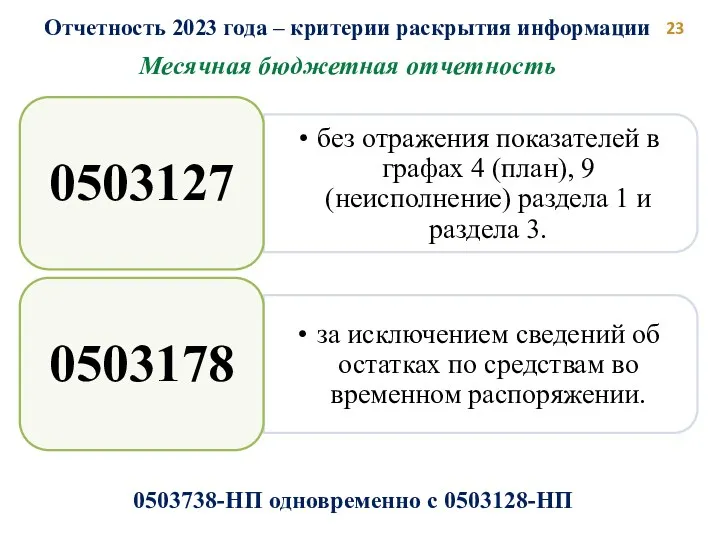

Месячная бюджетная отчетность

Отчетность 2023 года – критерии раскрытия информации

0503738-НП

Месячная бюджетная отчетность

Отчетность 2023 года – критерии раскрытия информации

0503738-НП

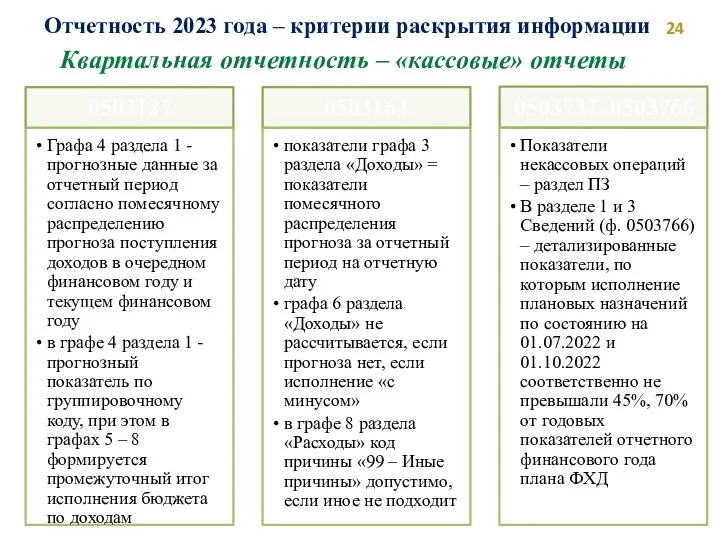

Квартальная отчетность – «кассовые» отчеты

Отчетность 2023 года – критерии раскрытия

Квартальная отчетность – «кассовые» отчеты

Отчетность 2023 года – критерии раскрытия

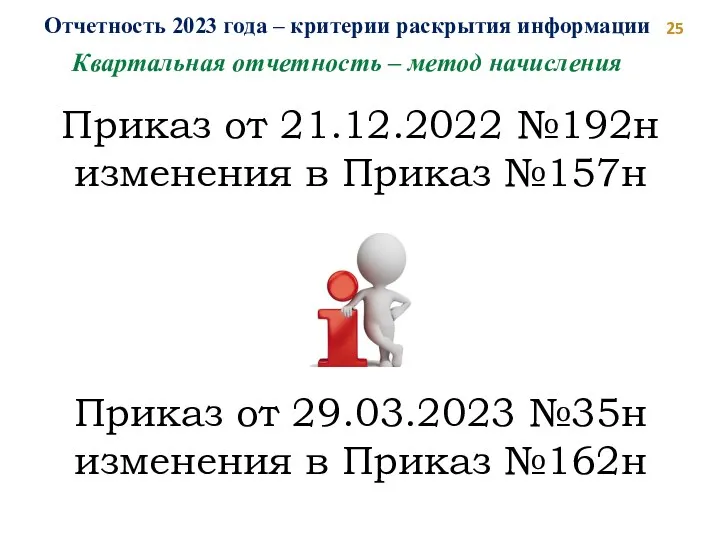

Квартальная отчетность – метод начисления

Отчетность 2023 года – критерии раскрытия

Квартальная отчетность – метод начисления

Отчетность 2023 года – критерии раскрытия

Квартальная отчетность – метод начисления (0503169 / 0503769)

Отчетность 2023 года

Квартальная отчетность – метод начисления (0503169 / 0503769)

Отчетность 2023 года

Новые счета

Квартальная, годовая отчетность – метод начисления

Отчетность 2023 года – критерии

Новые счета

Квартальная, годовая отчетность – метод начисления

Отчетность 2023 года – критерии

Квартальная отчетность – метод начисления

Отчетность 2023 года – критерии раскрытия

Квартальная отчетность – метод начисления

Отчетность 2023 года – критерии раскрытия

Дебиторская задолженность по доходам

Оценка рисков «до», условие авансирования.

Претензионная работа (претензии, переговоры

Дебиторская задолженность по доходам

Оценка рисков «до», условие авансирования.

Претензионная работа (претензии, переговоры

Общие требования к регламенту реализации полномочий администратора доходов бюджета по

Общие требования к регламенту реализации полномочий администратора доходов бюджета по

Дебиторская задолженность (0503169 / 0503769)

Общие требования к регламенту реализации полномочий администратора

Дебиторская задолженность (0503169 / 0503769)

Общие требования к регламенту реализации полномочий администратора

Квартальная отчетность – метод начисления

Отчетность 2023 года – критерии раскрытия

Квартальная отчетность – метод начисления

Отчетность 2023 года – критерии раскрытия

Квартальная, годовая отчетность – метод начисления

Отчетность 2023 года – критерии

Квартальная, годовая отчетность – метод начисления

Отчетность 2023 года – критерии

Изменения в 209н

Определение характера трансферта

Если целями предоставления средств предусматривается (планируется) осуществление

Изменения в 209н

Определение характера трансферта

Если целями предоставления средств предусматривается (планируется) осуществление

Изменения в 209н

Содержание подстатей КОСГУ

НОВОЕ!!!

2023 год

Изменения в 209н

Содержание подстатей КОСГУ

НОВОЕ!!!

2023 год

Квартальная, годовая отчетность – метод начисления

Отчетность 2023 года – критерии

Квартальная, годовая отчетность – метод начисления

Отчетность 2023 года – критерии

Годовая отчетность – метод начисления

Отчетность 2023 года – критерии раскрытия

Годовая отчетность – метод начисления

Отчетность 2023 года – критерии раскрытия

Новые счета с 2023 года

Уплата ЕНП, ЕТСВ

Распределение ЕНП

Дт 303.14

Кт 303.14

Актив баланса,

Новые счета с 2023 года

Уплата ЕНП, ЕТСВ

Распределение ЕНП

Дт 303.14

Кт 303.14

Актив баланса,

Квартальная отчетность – 0503169 / 0503769

Не полный перечень ситуаций!

Квартальная отчетность – 0503169 / 0503769

Не полный перечень ситуаций!

Квартальная, годовая отчетность – метод начисления

Отчетность 2023 года – критерии

Квартальная, годовая отчетность – метод начисления

Отчетность 2023 года – критерии

Квартальная, годовая отчетность – метод начисления

Отчетность 2023 года – критерии

Квартальная, годовая отчетность – метод начисления

Отчетность 2023 года – критерии

Контрольные соотношения 0503128 / 0503738, в т.ч. нацпроектам

1. Постановка на учет

Контрольные соотношения 0503128 / 0503738, в т.ч. нацпроектам

1. Постановка на учет

Квартальная, годовая отчетность – метод начисления

Отчетность 2023 года – критерии

Квартальная, годовая отчетность – метод начисления

Отчетность 2023 года – критерии

Отчетность 2023 года – критерии раскрытия информации

Раздел 2 Сведений (ф.

Отчетность 2023 года – критерии раскрытия информации

Раздел 2 Сведений (ф.

Просроченная задолженность

Просроченная задолженность

Просроченная дебиторская и кредиторская задолженность

Просроченная дебиторская задолженность

Дебиторская задолженность по возврату неиспользованных

Просроченная дебиторская и кредиторская задолженность

Просроченная дебиторская задолженность

Дебиторская задолженность по возврату неиспользованных

Просроченная кредиторская задолженность

Формально проведенная инвентаризация без реальной сверки расчетов с контрагентом.

Включение

Просроченная кредиторская задолженность

Формально проведенная инвентаризация без реальной сверки расчетов с контрагентом.

Включение

Просроченная задолженность

Кроме того, в текстовой части раздела 4 «Анализ показателей бухгалтерской

Просроченная задолженность

Кроме того, в текстовой части раздела 4 «Анализ показателей бухгалтерской

Раскрытие информации в 0503173/0503773

Дополнительная детализация по коду причины 03

1. несвоевременное поступление

Раскрытие информации в 0503173/0503773

Дополнительная детализация по коду причины 03

1. несвоевременное поступление

Раскрытие информации в 0503173/0503773

Изменения в Инструкцию 157н:

Счет 30486, 30496, 40118, 40119,

Раскрытие информации в 0503173/0503773

Изменения в Инструкцию 157н:

Счет 30486, 30496, 40118, 40119,

Раскрытие информации в 0503110/0503710

Раскрытие информации в 0503110/0503710

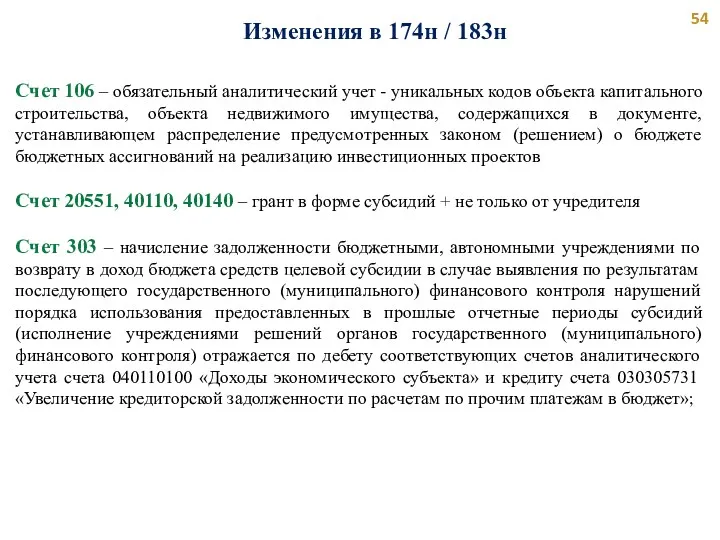

Изменения в 174н / 183н

Счет 106 – обязательный аналитический учет -

Изменения в 174н / 183н

Счет 106 – обязательный аналитический учет -

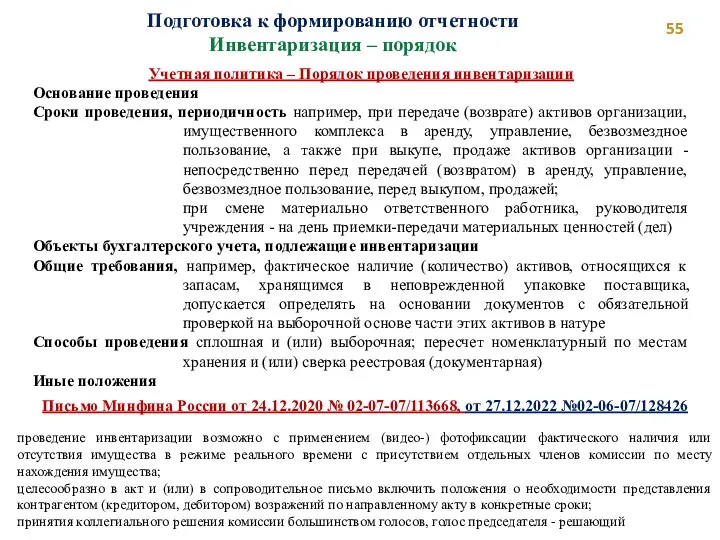

Подготовка к формированию отчетности

Инвентаризация – порядок

Учетная политика – Порядок проведения

Подготовка к формированию отчетности

Инвентаризация – порядок

Учетная политика – Порядок проведения

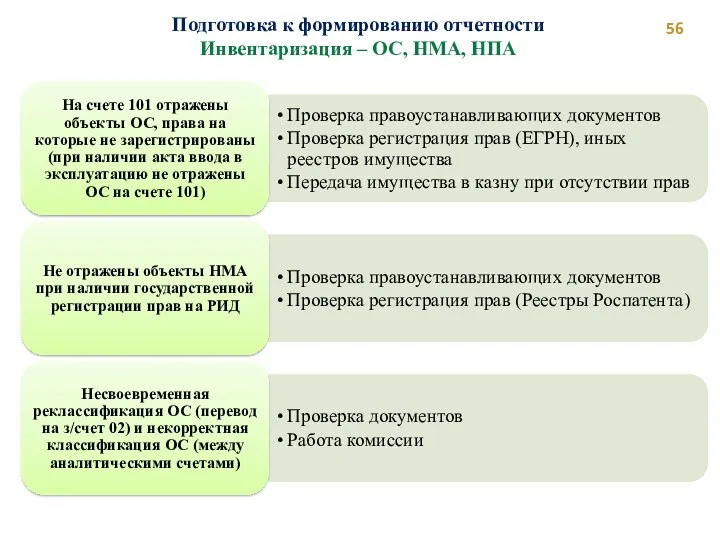

Подготовка к формированию отчетности

Инвентаризация – ОС, НМА, НПА

Подготовка к формированию отчетности

Инвентаризация – ОС, НМА, НПА

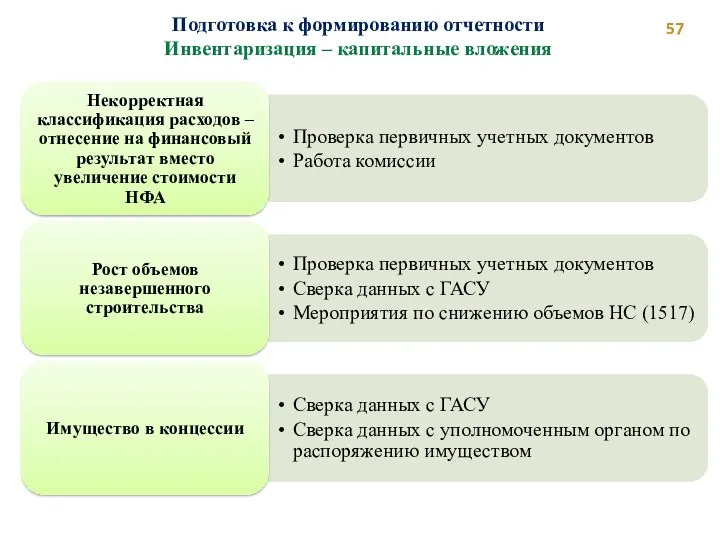

Подготовка к формированию отчетности

Инвентаризация – капитальные вложения

Подготовка к формированию отчетности

Инвентаризация – капитальные вложения

Подготовка к формированию отчетности

Инвентаризация – финансовые активы и обязательства

Подготовка к формированию отчетности

Инвентаризация – финансовые активы и обязательства

Подготовка к формированию отчетности

Инвентаризация – финансовые активы и обязательства

Подготовка к формированию отчетности

Инвентаризация – финансовые активы и обязательства

Подготовка к формированию отчетности

Инвентаризация – финансовые активы и обязательства

Подготовка к формированию отчетности

Инвентаризация – финансовые активы и обязательства

Деньги и денежный рынок

Деньги и денежный рынок Рынки ресурсов. Сбережения и их превращение в капитал, инвестиции, устройство рынка капитала

Рынки ресурсов. Сбережения и их превращение в капитал, инвестиции, устройство рынка капитала 1С:Зарплата и кадры государственного учреждения 8 - от концепции до реализации

1С:Зарплата и кадры государственного учреждения 8 - от концепции до реализации Новые формы индивидуального (персонифицированного) учета и примеры их заполнения

Новые формы индивидуального (персонифицированного) учета и примеры их заполнения Кредит, его функции, формы и институты

Кредит, его функции, формы и институты Финансовый рынок (тема 4)

Финансовый рынок (тема 4) Банк, как система одного окна. Промсвязьбанк

Банк, как система одного окна. Промсвязьбанк Налог на имущество организаций

Налог на имущество организаций Расчет пенсии

Расчет пенсии Анализ современных тенденций деятельности бюро кредитных историй

Анализ современных тенденций деятельности бюро кредитных историй Учет денежных средств

Учет денежных средств Финансовое планирование и бюджетирование в организации

Финансовое планирование и бюджетирование в организации ВКР: Повышение эффективности деятельности ЗАО Пелла-Фиорд

ВКР: Повышение эффективности деятельности ЗАО Пелла-Фиорд Что изменить в учетной политике на 2023 год: новые правила и счета учета

Что изменить в учетной политике на 2023 год: новые правила и счета учета Решение задач по оценке недвижимого имущества (3 сложных задачи сравнительного подхода )

Решение задач по оценке недвижимого имущества (3 сложных задачи сравнительного подхода ) Общества взаимного страхования:

Общества взаимного страхования: Учет товаров на предприятиях торговли и контроль за их движением и сохранностью

Учет товаров на предприятиях торговли и контроль за их движением и сохранностью Отчет Альфа-банка

Отчет Альфа-банка Отчет об исполнении бюджета Юсьвинского муниципального района за 2018 год

Отчет об исполнении бюджета Юсьвинского муниципального района за 2018 год International sceintific and expert conference 1

International sceintific and expert conference 1 Оценка ликвидности и платежеспособности

Оценка ликвидности и платежеспособности Новые доходные счета 205 и 209, как их применять

Новые доходные счета 205 и 209, как их применять Правове регулювання публічного боргу в україні

Правове регулювання публічного боргу в україні Вебинар. Программа страхования от НС

Вебинар. Программа страхования от НС Диагностика драгоценных металлов

Диагностика драгоценных металлов Государственная программа о социальной защите и содействии занятости населения на 2016 – 2020 годы

Государственная программа о социальной защите и содействии занятости населения на 2016 – 2020 годы Налоговые споры. Нюансы выездной налоговой проверки

Налоговые споры. Нюансы выездной налоговой проверки Формування дохідної бази місцевих бюджетів

Формування дохідної бази місцевих бюджетів