- Налогообложение доходов физических лиц

Содержание

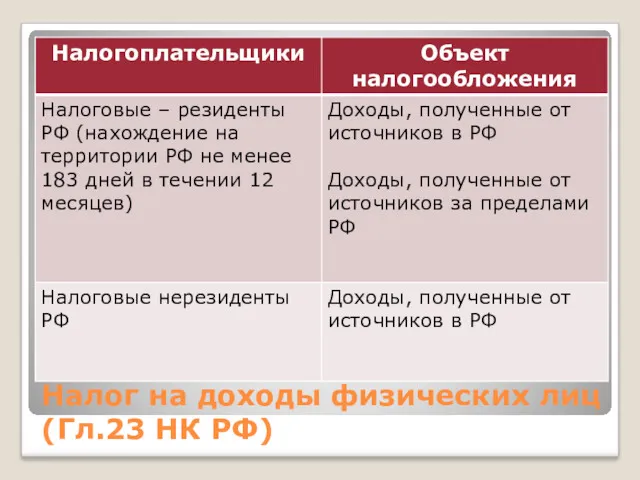

- 2. Налог на доходы физических лиц (Гл.23 НК РФ)

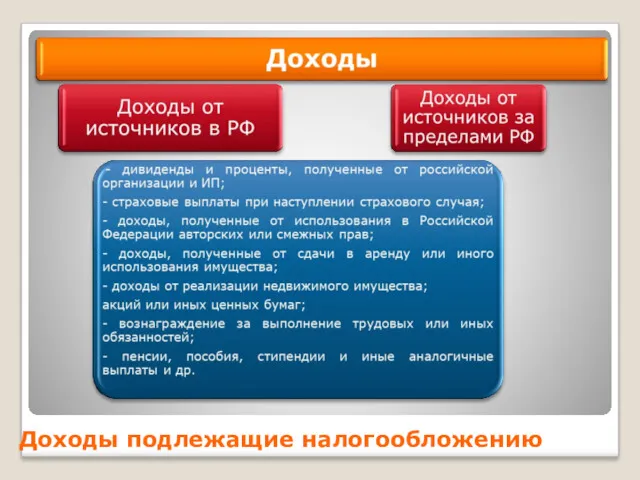

- 3. Доходы подлежащие налогообложению

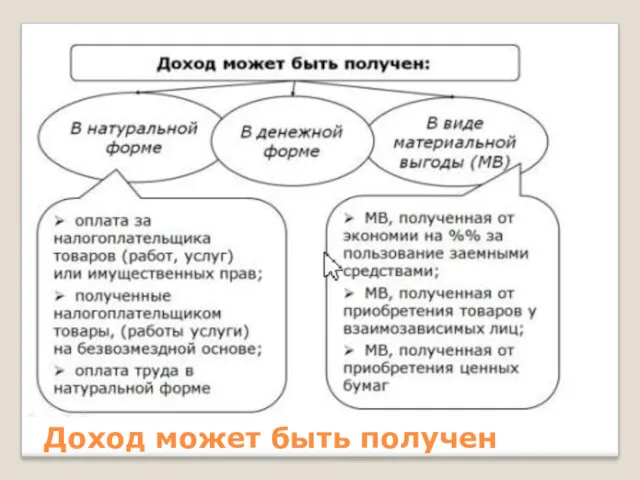

- 4. Доход может быть получен

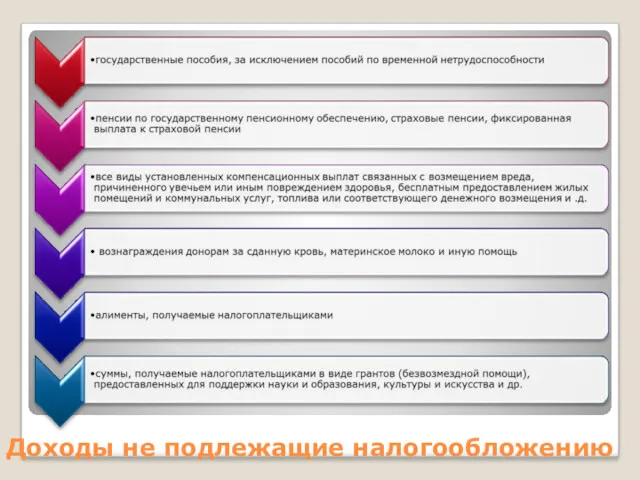

- 5. Доходы не подлежащие налогообложению

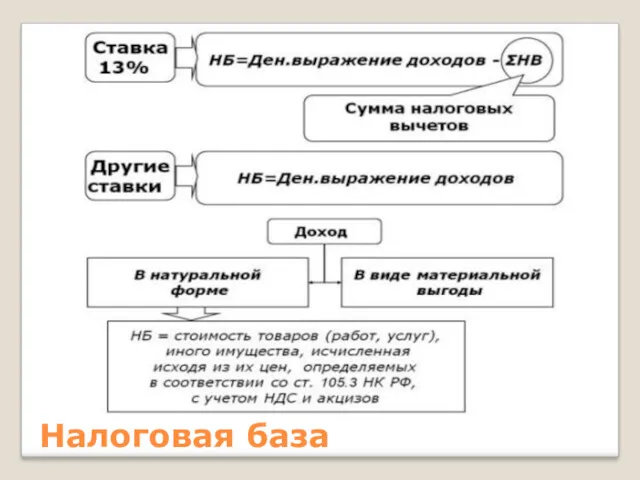

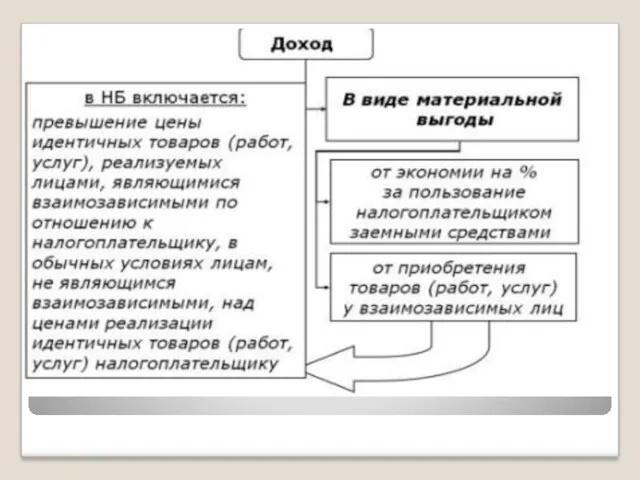

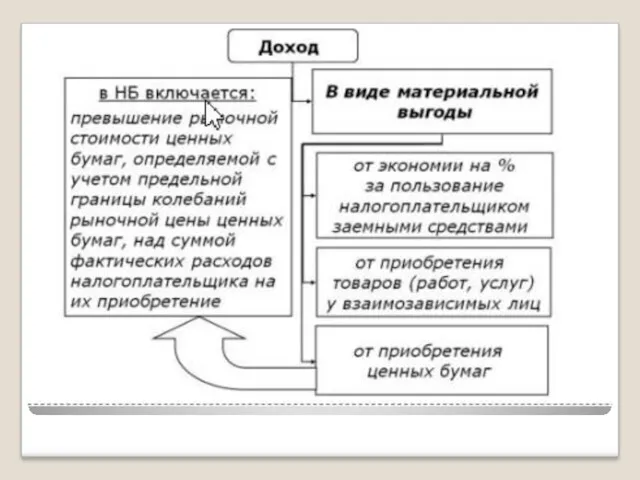

- 6. Налоговая база

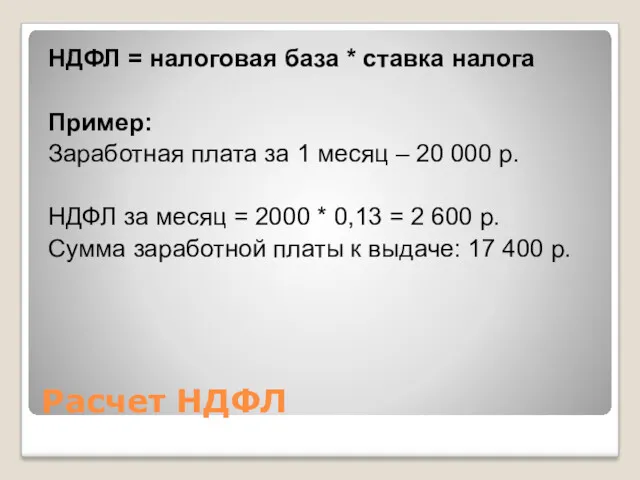

- 10. Расчет НДФЛ НДФЛ = налоговая база * ставка налога Пример: Заработная плата за 1 месяц –

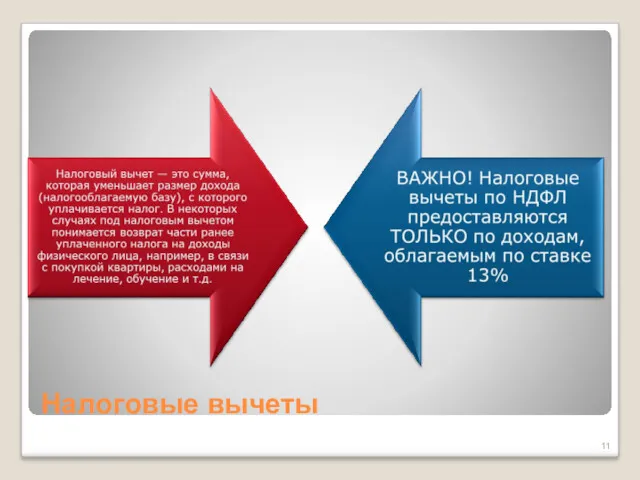

- 11. Налоговые вычеты

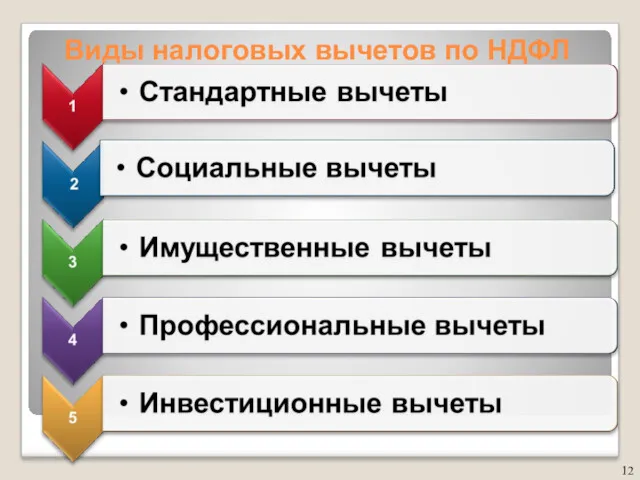

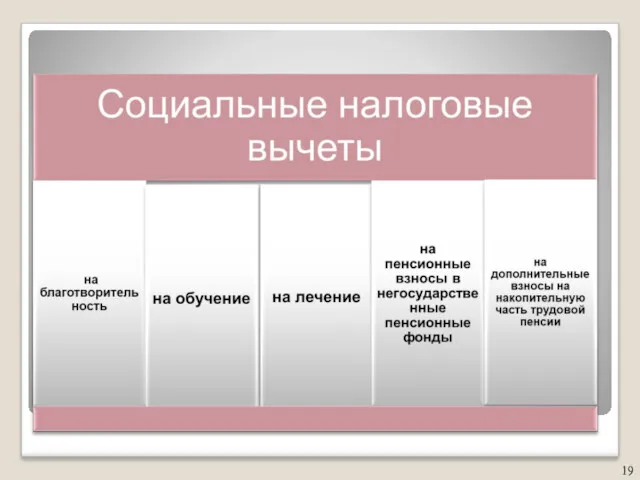

- 12. Виды налоговых вычетов по НДФЛ

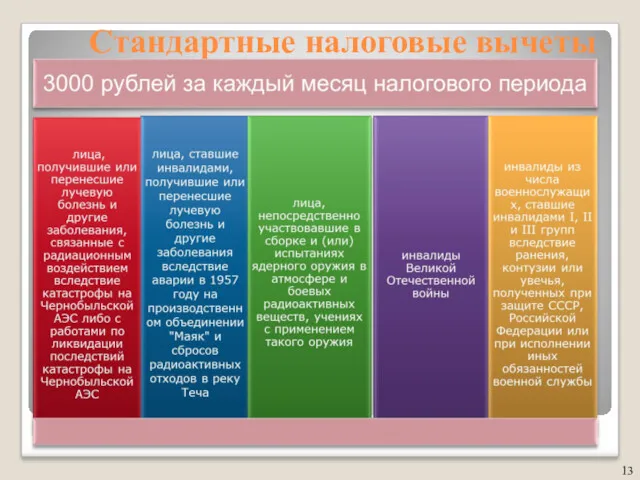

- 13. Стандартные налоговые вычеты

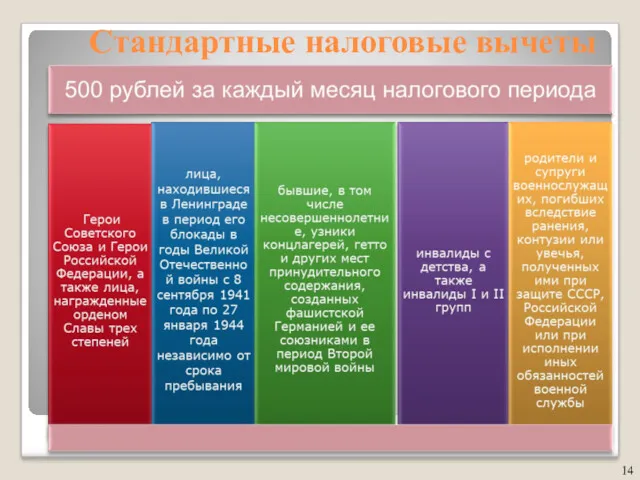

- 14. Стандартные налоговые вычеты

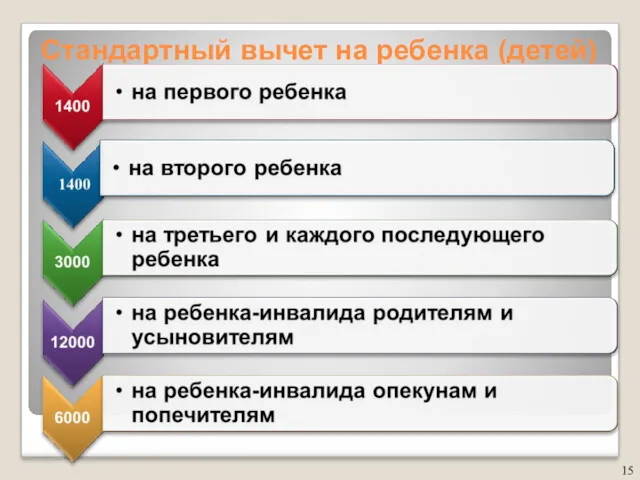

- 15. Стандартный вычет на ребенка (детей)

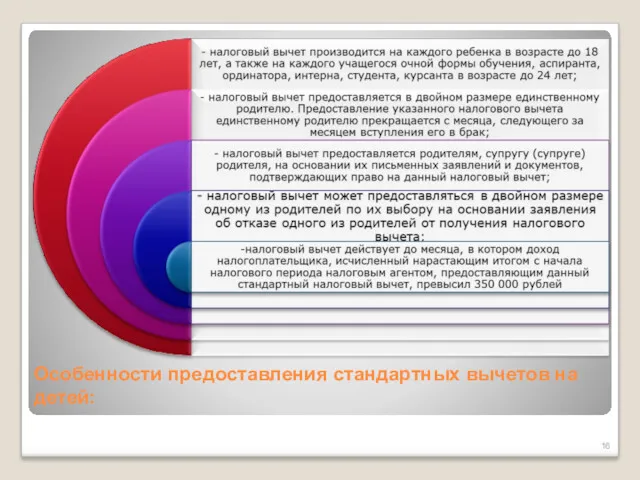

- 16. Особенности предоставления стандартных вычетов на детей:

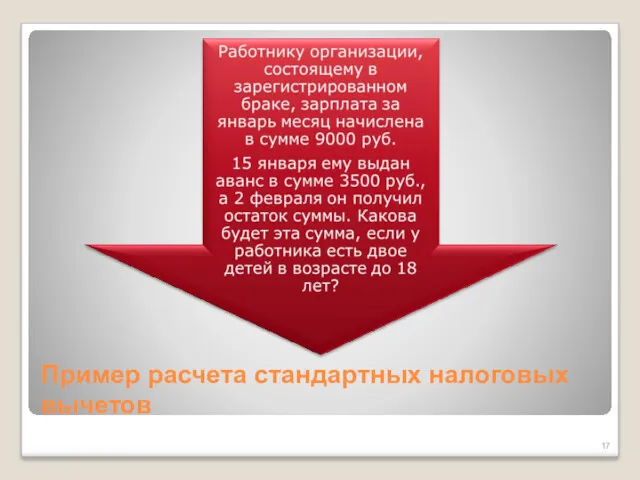

- 17. Пример расчета стандартных налоговых вычетов

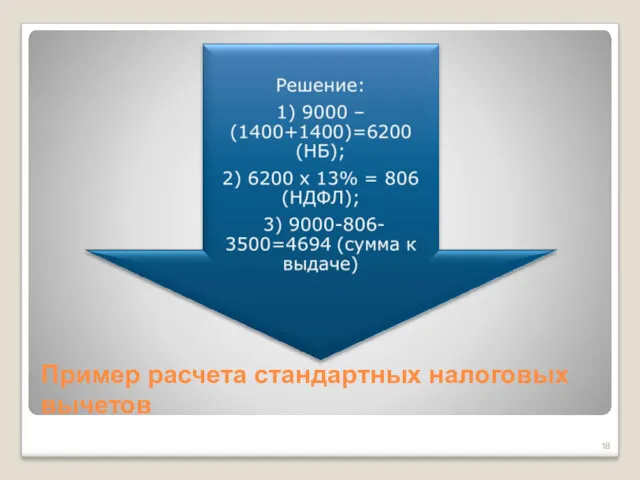

- 18. Пример расчета стандартных налоговых вычетов

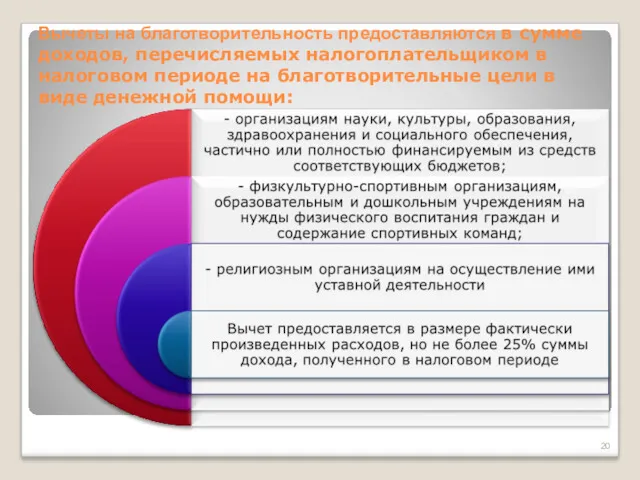

- 20. Вычеты на благотворительность предоставляются в сумме доходов, перечисляемых налогоплательщиком в налоговом периоде на благотворительные цели в

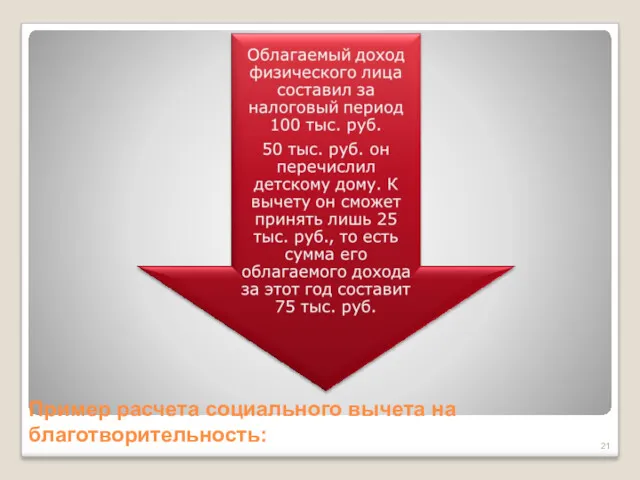

- 21. Пример расчета социального вычета на благотворительность:

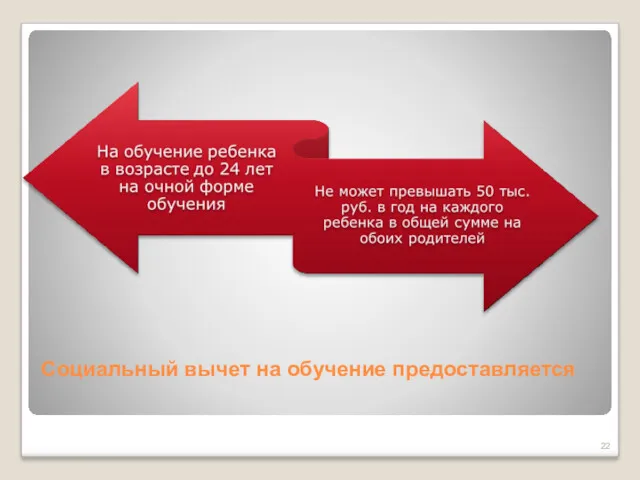

- 22. Социальный вычет на обучение предоставляется

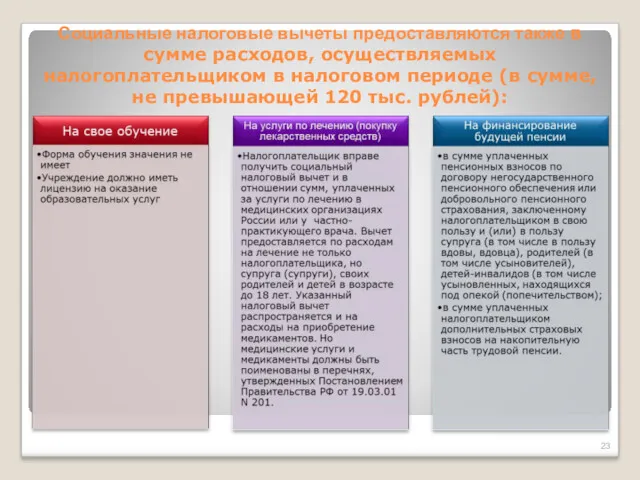

- 23. Социальные налоговые вычеты предоставляются также в сумме расходов, осуществляемых налогоплательщиком в налоговом периоде (в сумме, не

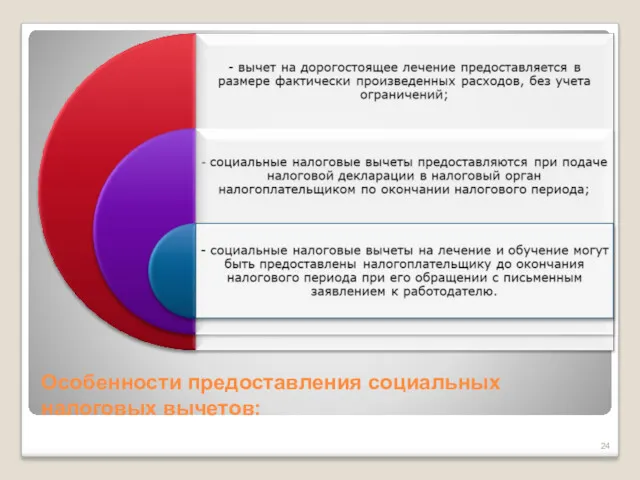

- 24. Особенности предоставления социальных налоговых вычетов:

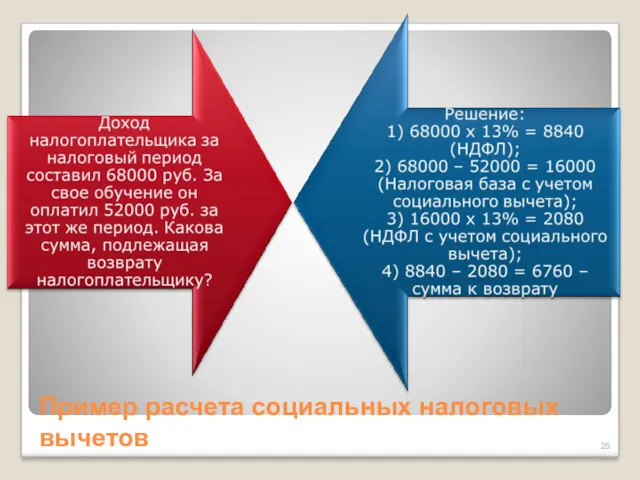

- 25. Пример расчета социальных налоговых вычетов

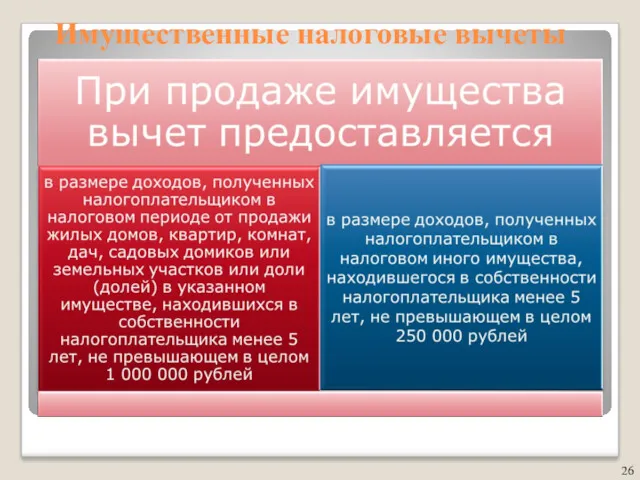

- 26. Имущественные налоговые вычеты

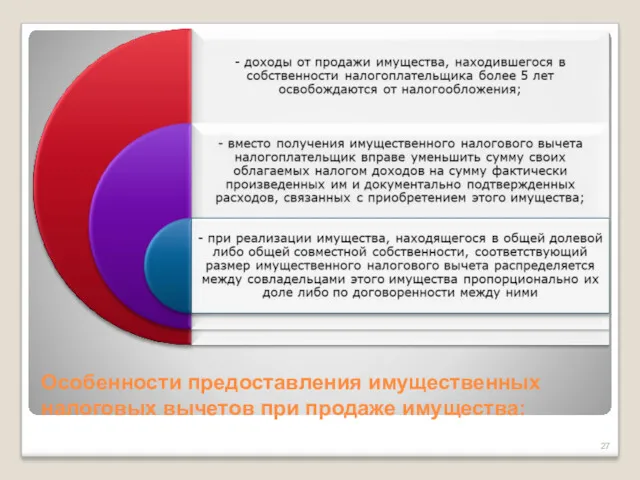

- 27. Особенности предоставления имущественных налоговых вычетов при продаже имущества:

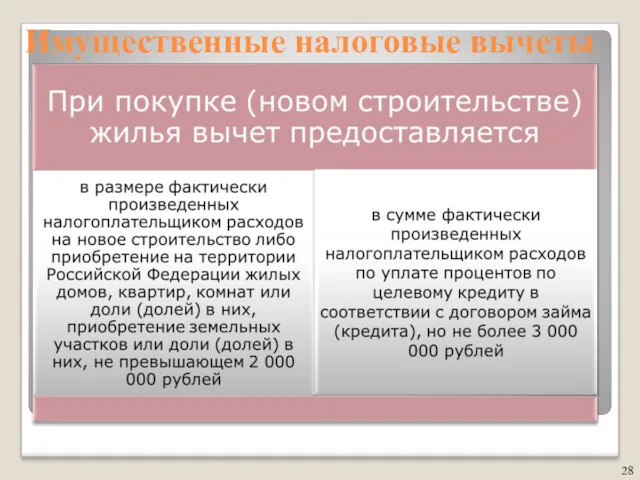

- 28. Имущественные налоговые вычеты

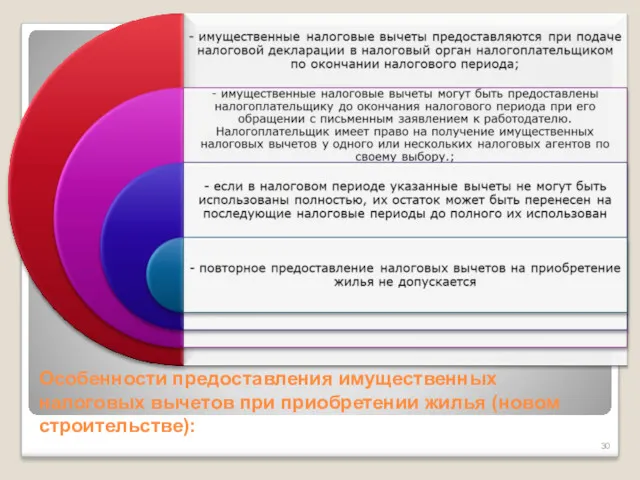

- 30. Особенности предоставления имущественных налоговых вычетов при приобретении жилья (новом строительстве):

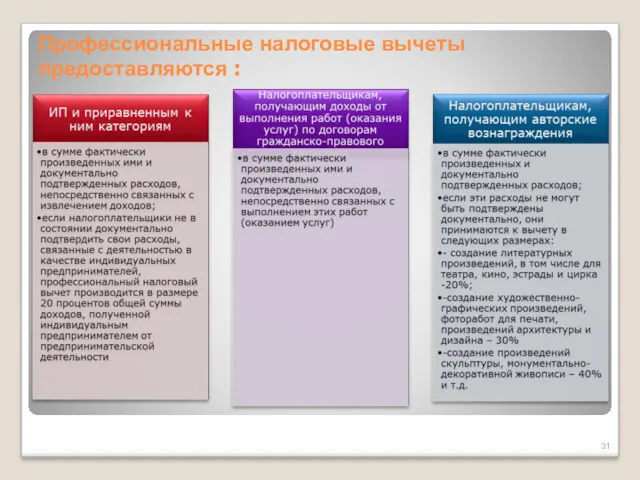

- 31. Профессиональные налоговые вычеты предоставляются :

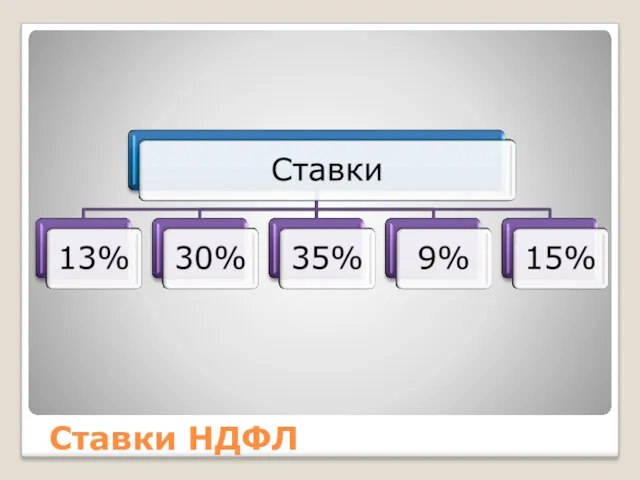

- 32. Ставки НДФЛ

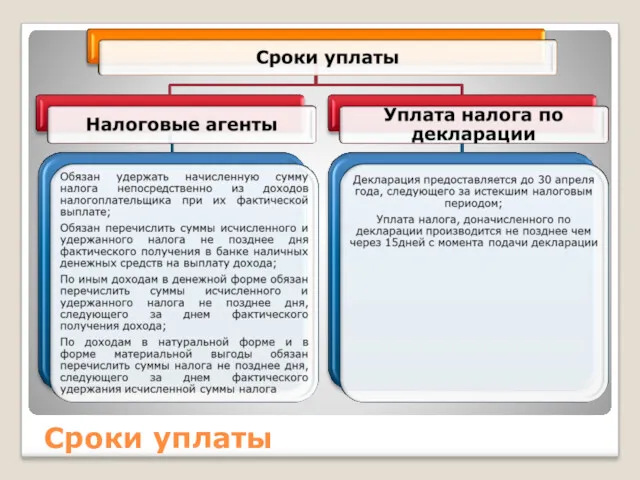

- 34. Сроки уплаты

- 36. Скачать презентацию

Налог на доходы физических лиц (Гл.23 НК РФ)

Налог на доходы физических лиц (Гл.23 НК РФ)

Доходы подлежащие налогообложению

Доходы подлежащие налогообложению

Доход может быть получен

Доход может быть получен

Доходы не подлежащие налогообложению

Доходы не подлежащие налогообложению

Налоговая база

Налоговая база

Расчет НДФЛ

НДФЛ = налоговая база * ставка налога

Пример:

Заработная плата за 1

Расчет НДФЛ

НДФЛ = налоговая база * ставка налога

Пример:

Заработная плата за 1

Налоговые вычеты

Налоговые вычеты

Виды налоговых вычетов по НДФЛ

Виды налоговых вычетов по НДФЛ

Стандартные налоговые вычеты

Стандартные налоговые вычеты

Стандартные налоговые вычеты

Стандартные налоговые вычеты

Стандартный вычет на ребенка (детей)

Стандартный вычет на ребенка (детей)

Особенности предоставления стандартных вычетов на детей:

Особенности предоставления стандартных вычетов на детей:

Пример расчета стандартных налоговых вычетов

Пример расчета стандартных налоговых вычетов

Пример расчета стандартных налоговых вычетов

Пример расчета стандартных налоговых вычетов

Вычеты на благотворительность предоставляются в сумме доходов, перечисляемых налогоплательщиком в налоговом

Вычеты на благотворительность предоставляются в сумме доходов, перечисляемых налогоплательщиком в налоговом

Пример расчета социального вычета на благотворительность:

Пример расчета социального вычета на благотворительность:

Социальный вычет на обучение предоставляется

Социальный вычет на обучение предоставляется

Социальные налоговые вычеты предоставляются также в сумме расходов, осуществляемых налогоплательщиком в

Социальные налоговые вычеты предоставляются также в сумме расходов, осуществляемых налогоплательщиком в

Особенности предоставления социальных налоговых вычетов:

Особенности предоставления социальных налоговых вычетов:

Пример расчета социальных налоговых вычетов

Пример расчета социальных налоговых вычетов

Имущественные налоговые вычеты

Имущественные налоговые вычеты

Особенности предоставления имущественных налоговых вычетов при продаже имущества:

Особенности предоставления имущественных налоговых вычетов при продаже имущества:

Имущественные налоговые вычеты

Имущественные налоговые вычеты

Особенности предоставления имущественных налоговых вычетов при приобретении жилья (новом строительстве):

Особенности предоставления имущественных налоговых вычетов при приобретении жилья (новом строительстве):

Профессиональные налоговые вычеты предоставляются :

Профессиональные налоговые вычеты предоставляются :

Ставки НДФЛ

Ставки НДФЛ

Сроки уплаты

Сроки уплаты

Credit Suisse or Credit Suisse Group AG is the second largest banking group in Switzerland

Credit Suisse or Credit Suisse Group AG is the second largest banking group in Switzerland Затраты на производство и реализацию продукции и их финансирование

Затраты на производство и реализацию продукции и их финансирование Некоммерческие организации (НКО)

Некоммерческие организации (НКО) Вартість та оптимізація структури капіталу на ДП Чернігівська мехколона

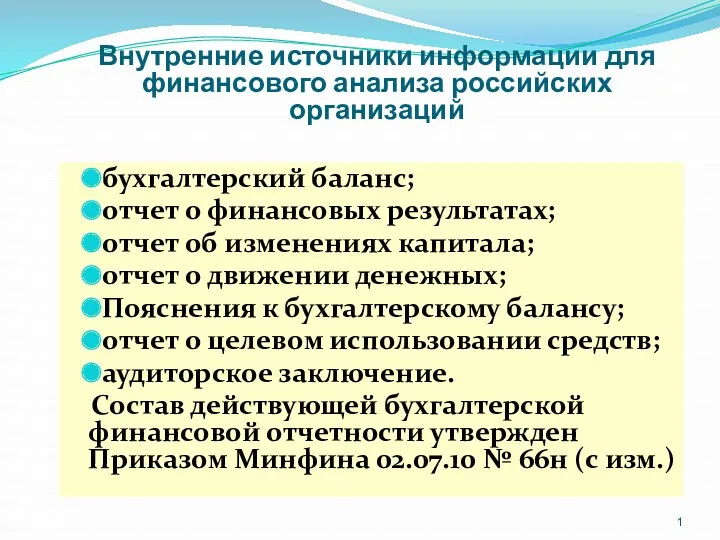

Вартість та оптимізація структури капіталу на ДП Чернігівська мехколона Внутренние источники информации для финансового анализа российских организаций

Внутренние источники информации для финансового анализа российских организаций Государственный бюджет

Государственный бюджет НДФЛ. Субъект налогообложения

НДФЛ. Субъект налогообложения Как банки создают деньги

Как банки создают деньги Банковская система

Банковская система Меры имущественной поддержки субъектов МСП в условиях борьбы с коронавирусом

Меры имущественной поддержки субъектов МСП в условиях борьбы с коронавирусом Бюджет для граждан проект на 2023 год

Бюджет для граждан проект на 2023 год Функции финансов

Функции финансов Проект по финансовой грамотности Оптимизация семейного бюджета

Проект по финансовой грамотности Оптимизация семейного бюджета Преимущества почты в предоставлении услуги Электронные переводы

Преимущества почты в предоставлении услуги Электронные переводы Социальный предприниматель

Социальный предприниматель Поняття банківської таємниці. (Тема 9)

Поняття банківської таємниці. (Тема 9) Fundamentals of financial statement analysis. (Lecture 1)

Fundamentals of financial statement analysis. (Lecture 1) Стипендіальне забезпечення

Стипендіальне забезпечення Рынок долгового капитала. (4)

Рынок долгового капитала. (4) Финансы домашних хозяйств

Финансы домашних хозяйств Жалақы қорынан міндетті ақша ұстап қалу. Жалақыны есептеу тәртібі

Жалақы қорынан міндетті ақша ұстап қалу. Жалақыны есептеу тәртібі Кредитная система России в период с 1917 по 1922 год

Кредитная система России в период с 1917 по 1922 год Международные стандарты аудита. Документирование, планирование, знание бизнеса

Международные стандарты аудита. Документирование, планирование, знание бизнеса Расчет заработной платы

Расчет заработной платы Фінансові послуги на грошовому ринку

Фінансові послуги на грошовому ринку Государственные и муниципальные ценные бумаги

Государственные и муниципальные ценные бумаги Стратегии и современная модель управления в сфере денежно-кредитных отношений

Стратегии и современная модель управления в сфере денежно-кредитных отношений Биржевая торговля

Биржевая торговля