- Бюджетний процес

Содержание

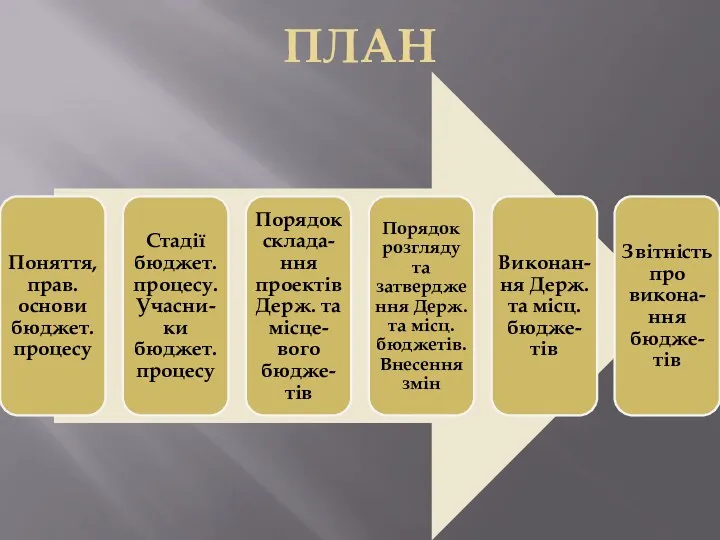

- 2. ПЛАН

- 3. РОЗУМІННЯ БЮДЖЕТНОГО ПРОЦЕСУ ПРИЙНЯТТЯ РІШЕННЯ ПРО БЮДЖЕТ Бюджетний процес = законодавчий процес ? СКЛАДАННЯ БЮДЖЕТУ (бюджетне

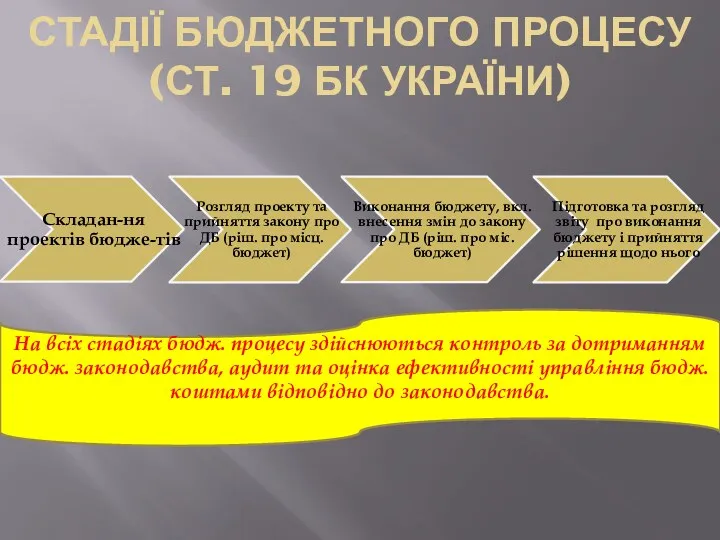

- 4. СТАДІЇ БЮДЖЕТНОГО ПРОЦЕСУ (СТ. 19 БК УКРАЇНИ) На всіх стадіях бюдж. процесу здійснюються контроль за дотриманням

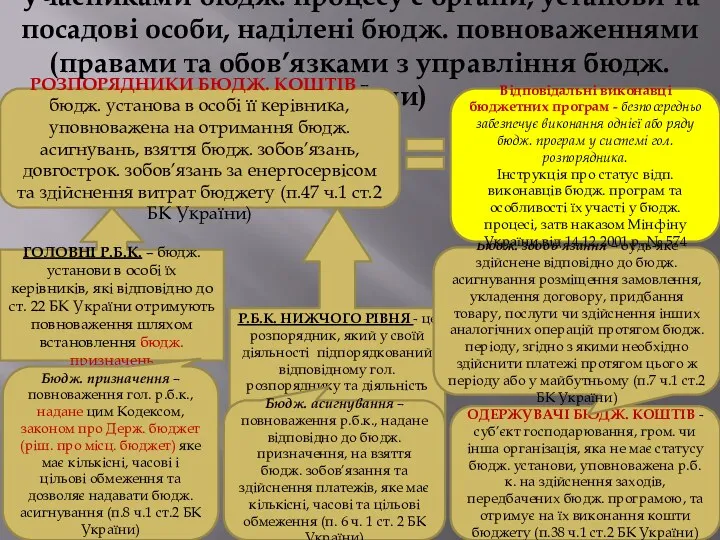

- 5. Учасниками бюдж. процесу є органи, установи та посадові особи, наділені бюдж. повноваженнями (правами та обов’язками з

- 6. СКЛАДАННЯ ПРОЕКТІВ БЮДЖЕТУ Конституція України (ст. 116) та Бюджетний кодекс (гл. 6) поклали винятково повноваження зі

- 7. КАБІНЕТ МІНІСТРІВ УКРАЇНИ МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИ ГОЛ. РОЗПОРЯДНИК РОЗПОРЯДНИК ОДЕРЖУВАЧ ВІДПОВ. ВИКОНАВЕЦЬ ГОЛ. РОЗПОРЯДНИК обмеження інструкції

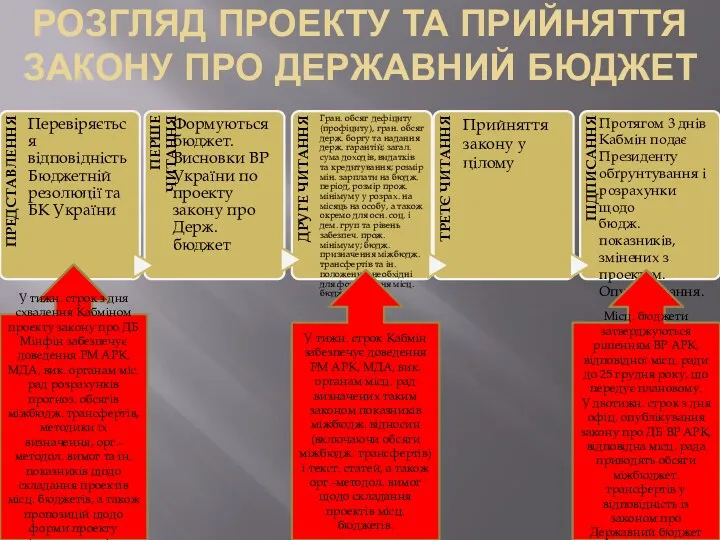

- 8. РОЗГЛЯД ПРОЕКТУ ТА ПРИЙНЯТТЯ ЗАКОНУ ПРО ДЕРЖАВНИЙ БЮДЖЕТ Прийняття закону у цілому Протягом 3 днів Кабмін

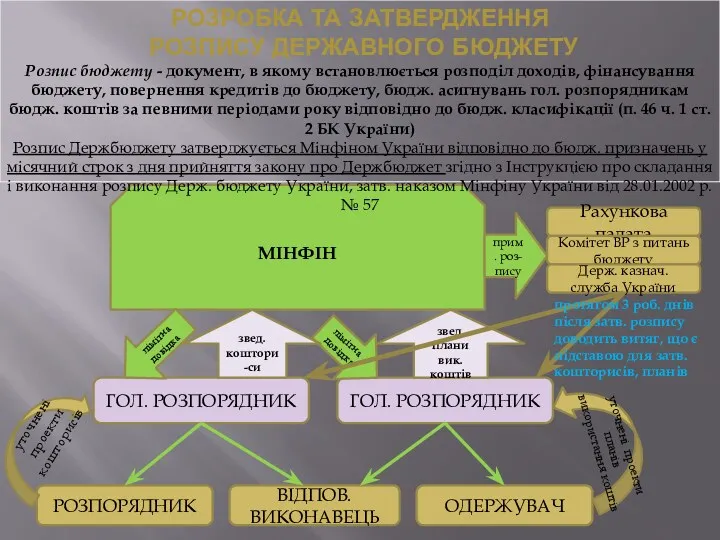

- 9. МІНФІН ГОЛ. РОЗПОРЯДНИК РОЗПОРЯДНИК ОДЕРЖУВАЧ ВІДПОВ. ВИКОНАВЕЦЬ ГОЛ. РОЗПОРЯДНИК лімітна довідка лімітна довідка уточнені проекти кошторисів

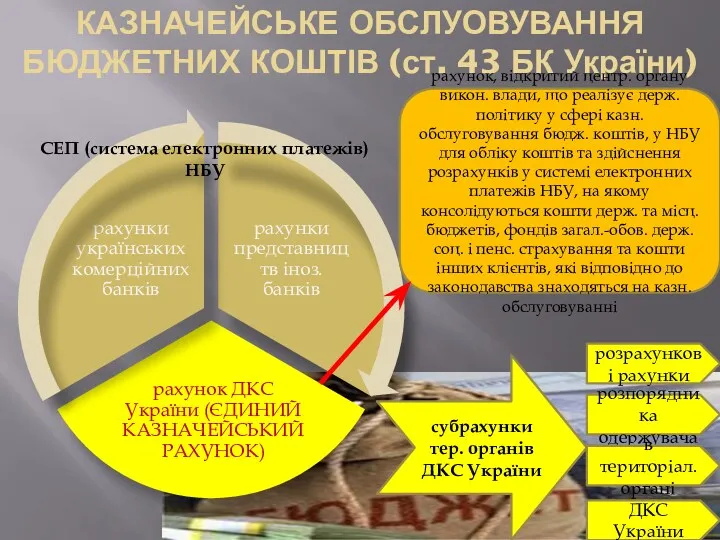

- 10. КАЗНАЧЕЙСЬКЕ ОБСЛУОВУВАННЯ БЮДЖЕТНИХ КОШТІВ (ст. 43 БК України) СЕП (система електронних платежів) НБУ субрахунки тер. органів

- 11. “Технічний” прояв бюджетної децентралізації В той же час, змінами від кінця 2014 року, в порядку фіскальної

- 12. ВИКОНАННЯ БЮДЖЕТУ ЗА ДОХОДАМИ (ст. 45 БК України) ДКС України веде бухоблік усіх надходжень. Органи, що

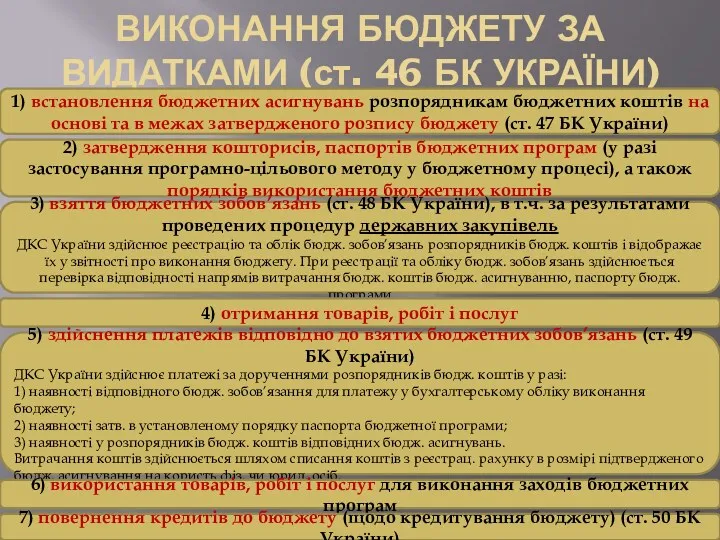

- 13. ВИКОНАННЯ БЮДЖЕТУ ЗА ВИДАТКАМИ (ст. 46 БК УКРАЇНИ) 1) встановлення бюджетних асигнувань розпорядникам бюджетних коштів на

- 14. ПУБЛІЧНІ ЗАКУПІВЛІ (Закон України “Про публічні закупівлі”) від 25.12.2015 р. придбання ЗАМОВНИКОМ товарів, робіт і послуг

- 15. ВНЕСЕННЯ ЗМІН ДО ЗАКОНУ ПРО ДЕРЖАВНИЙ БЮДЖЕТ УКРАЇНИ ЗАКОН ПРО ЗМІНИ до ДЕРЖАВНОГО БЮДЖЕТУ обов’язково висновок

- 17. Скачать презентацию

ПЛАН

ПЛАН

РОЗУМІННЯ БЮДЖЕТНОГО ПРОЦЕСУ

ПРИЙНЯТТЯ РІШЕННЯ ПРО БЮДЖЕТ

Бюджетний процес = законодавчий процес ?

СКЛАДАННЯ

РОЗУМІННЯ БЮДЖЕТНОГО ПРОЦЕСУ

ПРИЙНЯТТЯ РІШЕННЯ ПРО БЮДЖЕТ

Бюджетний процес = законодавчий процес ?

СКЛАДАННЯ

СТАДІЇ БЮДЖЕТНОГО ПРОЦЕСУ (СТ. 19 БК УКРАЇНИ)

На всіх стадіях бюдж. процесу

СТАДІЇ БЮДЖЕТНОГО ПРОЦЕСУ (СТ. 19 БК УКРАЇНИ)

На всіх стадіях бюдж. процесу

Учасниками бюдж. процесу є органи, установи та посадові особи, наділені бюдж.

Учасниками бюдж. процесу є органи, установи та посадові особи, наділені бюдж.

СКЛАДАННЯ ПРОЕКТІВ БЮДЖЕТУ

Конституція України (ст. 116) та Бюджетний кодекс (гл. 6)

СКЛАДАННЯ ПРОЕКТІВ БЮДЖЕТУ

Конституція України (ст. 116) та Бюджетний кодекс (гл. 6)

КАБІНЕТ МІНІСТРІВ УКРАЇНИ

МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИ

ГОЛ. РОЗПОРЯДНИК

РОЗПОРЯДНИК

ОДЕРЖУВАЧ

ВІДПОВ. ВИКОНАВЕЦЬ

ГОЛ. РОЗПОРЯДНИК

обмеження

інструкції

проекти кошторисів,

“бюджетні

КАБІНЕТ МІНІСТРІВ УКРАЇНИ

МІНІСТЕРСТВО ФІНАНСІВ УКРАЇНИ

ГОЛ. РОЗПОРЯДНИК

РОЗПОРЯДНИК

ОДЕРЖУВАЧ

ВІДПОВ. ВИКОНАВЕЦЬ

ГОЛ. РОЗПОРЯДНИК

обмеження

інструкції

проекти кошторисів,

“бюджетні

РОЗГЛЯД ПРОЕКТУ ТА ПРИЙНЯТТЯ ЗАКОНУ ПРО ДЕРЖАВНИЙ БЮДЖЕТ

Прийняття

закону у цілому

Протягом 3

РОЗГЛЯД ПРОЕКТУ ТА ПРИЙНЯТТЯ ЗАКОНУ ПРО ДЕРЖАВНИЙ БЮДЖЕТ

Прийняття

закону у цілому

Протягом 3

МІНФІН

ГОЛ. РОЗПОРЯДНИК

РОЗПОРЯДНИК

ОДЕРЖУВАЧ

ВІДПОВ. ВИКОНАВЕЦЬ

ГОЛ. РОЗПОРЯДНИК

лімітна довідка

лімітна довідка

уточнені

проекти кошторисів

уточнені проекти планів

МІНФІН

ГОЛ. РОЗПОРЯДНИК

РОЗПОРЯДНИК

ОДЕРЖУВАЧ

ВІДПОВ. ВИКОНАВЕЦЬ

ГОЛ. РОЗПОРЯДНИК

лімітна довідка

лімітна довідка

уточнені

проекти кошторисів

уточнені проекти планів

КАЗНАЧЕЙСЬКЕ ОБСЛУОВУВАННЯ БЮДЖЕТНИХ КОШТІВ (ст. 43 БК України)

СЕП (система електронних платежів)

КАЗНАЧЕЙСЬКЕ ОБСЛУОВУВАННЯ БЮДЖЕТНИХ КОШТІВ (ст. 43 БК України)

СЕП (система електронних платежів)

“Технічний” прояв бюджетної децентралізації

В той же час, змінами від кінця 2014

“Технічний” прояв бюджетної децентралізації

В той же час, змінами від кінця 2014

ВИКОНАННЯ БЮДЖЕТУ ЗА ДОХОДАМИ (ст. 45 БК України)

ДКС України веде бухоблік

ВИКОНАННЯ БЮДЖЕТУ ЗА ДОХОДАМИ (ст. 45 БК України)

ДКС України веде бухоблік

ВИКОНАННЯ БЮДЖЕТУ ЗА ВИДАТКАМИ (ст. 46 БК УКРАЇНИ)

1) встановлення бюджетних асигнувань

ВИКОНАННЯ БЮДЖЕТУ ЗА ВИДАТКАМИ (ст. 46 БК УКРАЇНИ)

1) встановлення бюджетних асигнувань

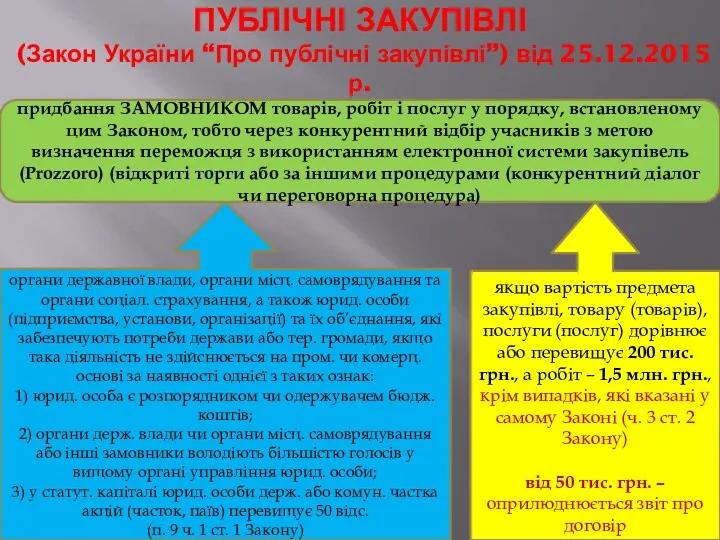

ПУБЛІЧНІ ЗАКУПІВЛІ

(Закон України “Про публічні закупівлі”) від 25.12.2015 р.

придбання ЗАМОВНИКОМ

ПУБЛІЧНІ ЗАКУПІВЛІ

(Закон України “Про публічні закупівлі”) від 25.12.2015 р.

придбання ЗАМОВНИКОМ

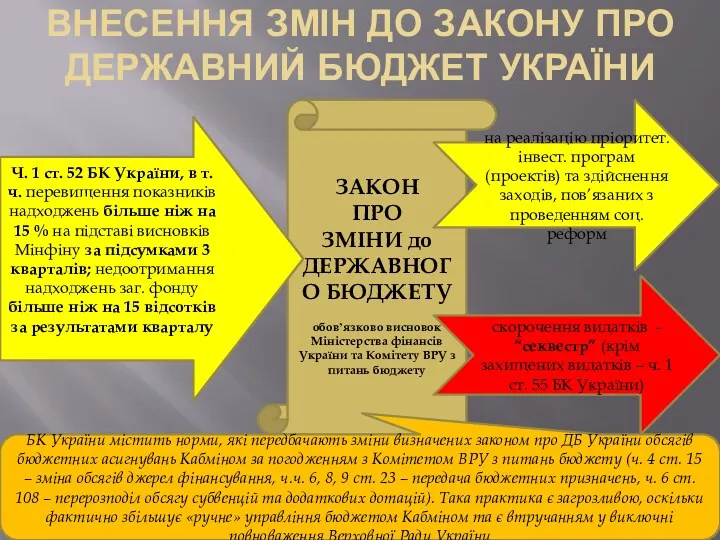

ВНЕСЕННЯ ЗМІН ДО ЗАКОНУ ПРО ДЕРЖАВНИЙ БЮДЖЕТ УКРАЇНИ

ЗАКОН

ПРО

ЗМІНИ до ДЕРЖАВНОГО

ВНЕСЕННЯ ЗМІН ДО ЗАКОНУ ПРО ДЕРЖАВНИЙ БЮДЖЕТ УКРАЇНИ

ЗАКОН

ПРО

ЗМІНИ до ДЕРЖАВНОГО

Виды социальных пособий. 7 класс

Виды социальных пособий. 7 класс Ценообразование и управление ассортиментом

Ценообразование и управление ассортиментом Поддержка лучших ИТ разработчиков через стимулирование спроса

Поддержка лучших ИТ разработчиков через стимулирование спроса Кредит и его функции

Кредит и его функции Кредит. Понятие и классификация форм кредита

Кредит. Понятие и классификация форм кредита National Accounting: definition, concept, tools

National Accounting: definition, concept, tools Державне регулювання ринку фінансового лізингу в Україні: 6 місяців 2018 року

Державне регулювання ринку фінансового лізингу в Україні: 6 місяців 2018 року Изменение сроков уплаты налогов и сборов, последствия таких изменений

Изменение сроков уплаты налогов и сборов, последствия таких изменений Финансирование инвестиционных проектов

Финансирование инвестиционных проектов Проблемы развития ипотеки в России

Проблемы развития ипотеки в России Сберегательное и кредитное поведение населения

Сберегательное и кредитное поведение населения Оценка эффективности инвестиционного проекта

Оценка эффективности инвестиционного проекта Бухгалтерский учет, анализ и управление основным капиталом предприятия

Бухгалтерский учет, анализ и управление основным капиталом предприятия Учет имущества кредитной организации

Учет имущества кредитной организации Оценка эффективности инвестиционных проектов на основе методических рекомендаций по оценке эффективности инвестиционных проектов

Оценка эффективности инвестиционных проектов на основе методических рекомендаций по оценке эффективности инвестиционных проектов Итоги исполнения бюджета по доходам за 2021 год

Итоги исполнения бюджета по доходам за 2021 год Інвестиції у засоби виробництва

Інвестиції у засоби виробництва Страхование в туризме. Правила и рекомендации

Страхование в туризме. Правила и рекомендации Финансовое планирование и оценка инвестиционного проекта

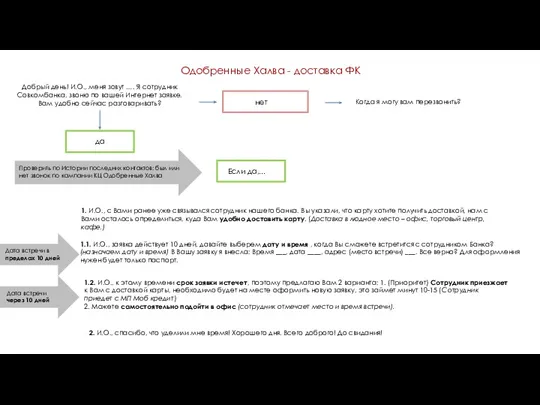

Финансовое планирование и оценка инвестиционного проекта Карта беспроцентной рассрочки Халва. Оформление. Работа с возражениями

Карта беспроцентной рассрочки Халва. Оформление. Работа с возражениями Участие России в деятельности международных финансово-кредитных институтов

Участие России в деятельности международных финансово-кредитных институтов Анализ инвестиционного портфеля

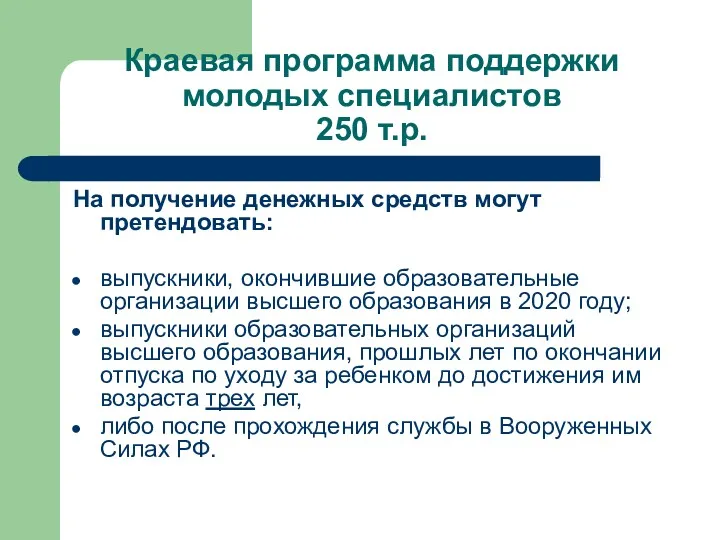

Анализ инвестиционного портфеля Краевая программа поддержки молодых специалистов

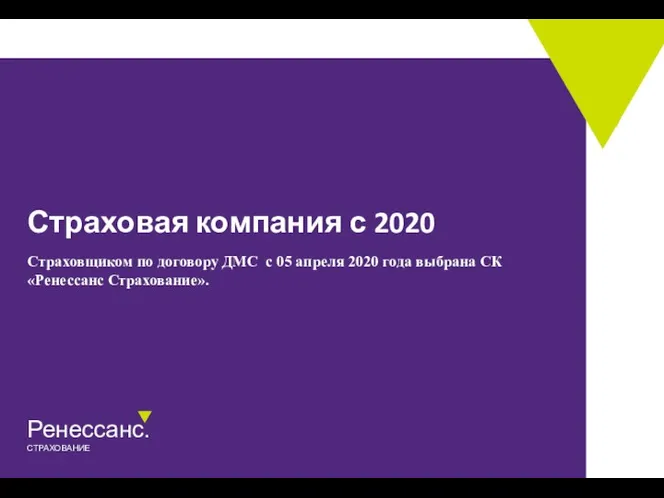

Краевая программа поддержки молодых специалистов Программа добровольного медицинского страхования Ренессанс Страхование

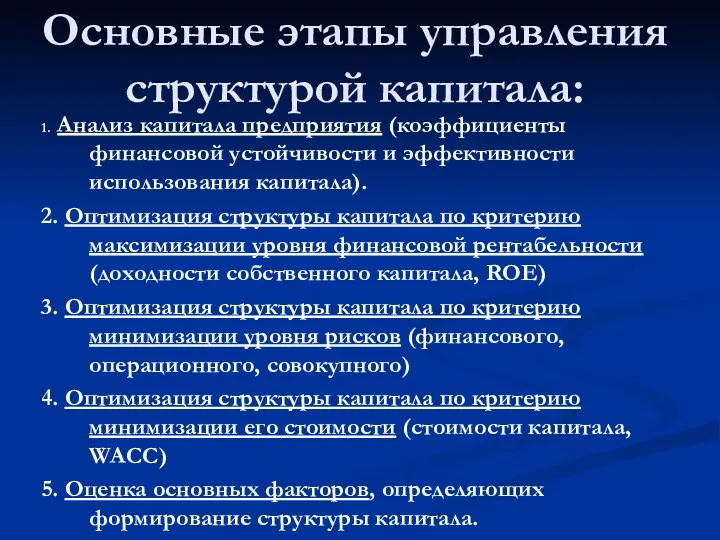

Программа добровольного медицинского страхования Ренессанс Страхование Основные этапы управления структурой капитала

Основные этапы управления структурой капитала Доходы и прибыль предприятия

Доходы и прибыль предприятия Зміст та структура звіту про власний капітал

Зміст та структура звіту про власний капітал Фундаментальный анализ финансовых рынков

Фундаментальный анализ финансовых рынков