- Оподаткування малого бізнесу. (Тема 10)

Содержание

- 2. План 1. Режими оподаткування в малому бізнесі 2. Оподаткування діяльності суб’єктів малого підприємництва на загальній системі

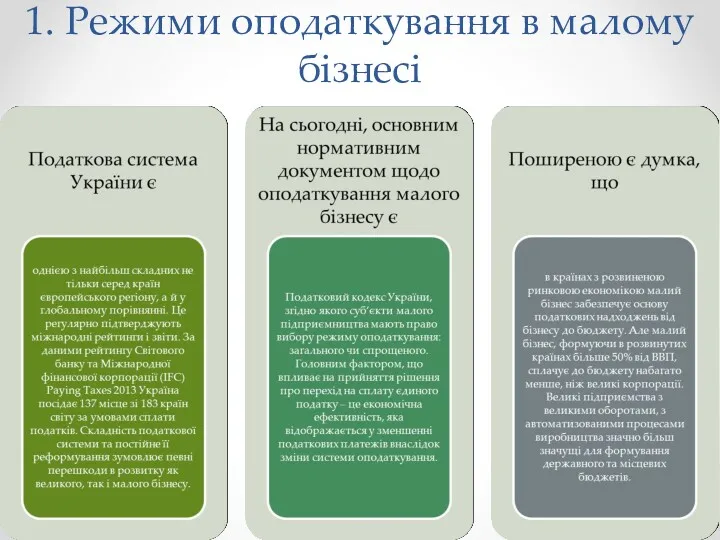

- 3. 1. Режими оподаткування в малому бізнесі

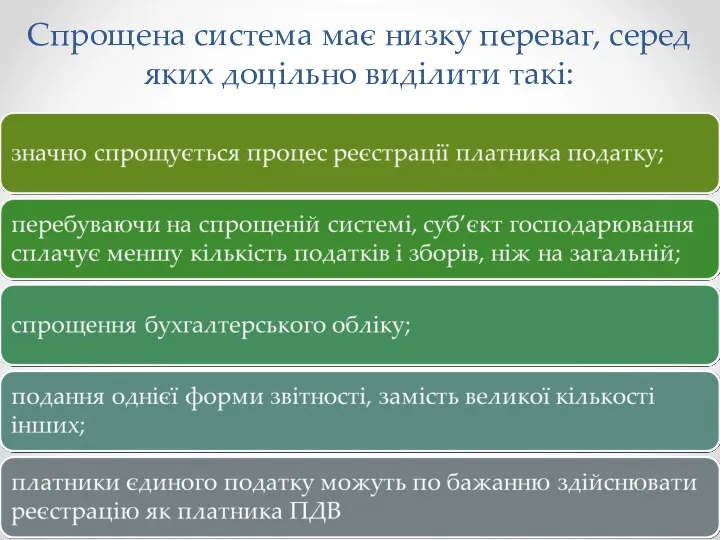

- 6. Спрощена система має низку переваг, серед яких доцільно виділити такі:

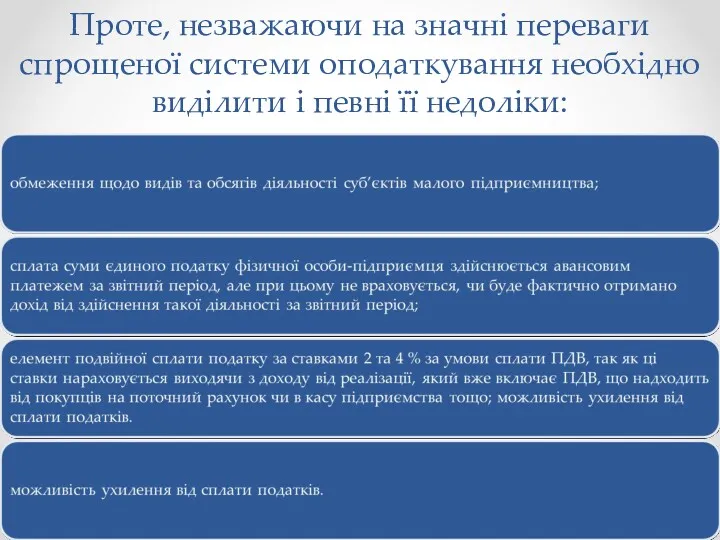

- 7. Проте, незважаючи на значні переваги спрощеної системи оподаткування необхідно виділити і певні її недоліки:

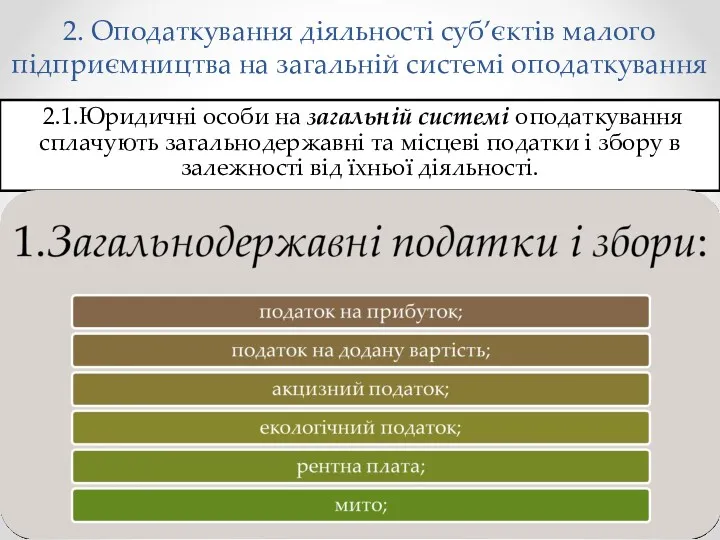

- 8. 2. Оподаткування діяльності суб’єктів малого підприємництва на загальній системі оподаткування 2.1.Юридичні особи на загальній системі оподаткування

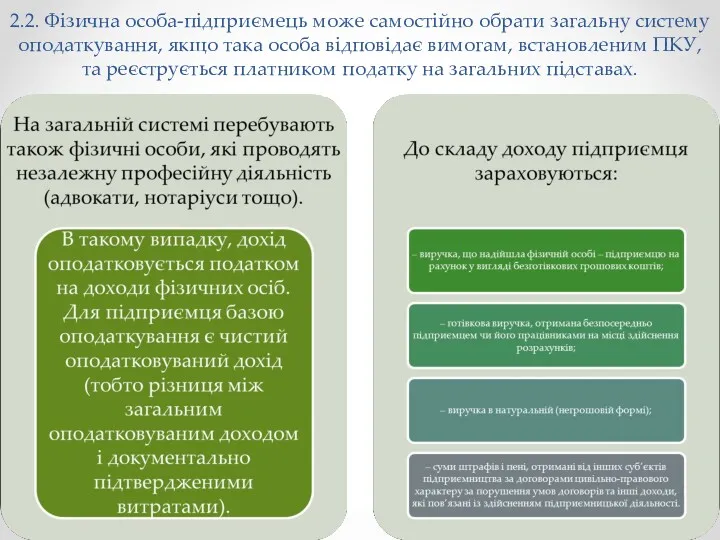

- 11. 2.2. Фізична особа-підприємець може самостійно обрати загальну систему оподаткування, якщо така особа відповідає вимогам, встановленим ПКУ,

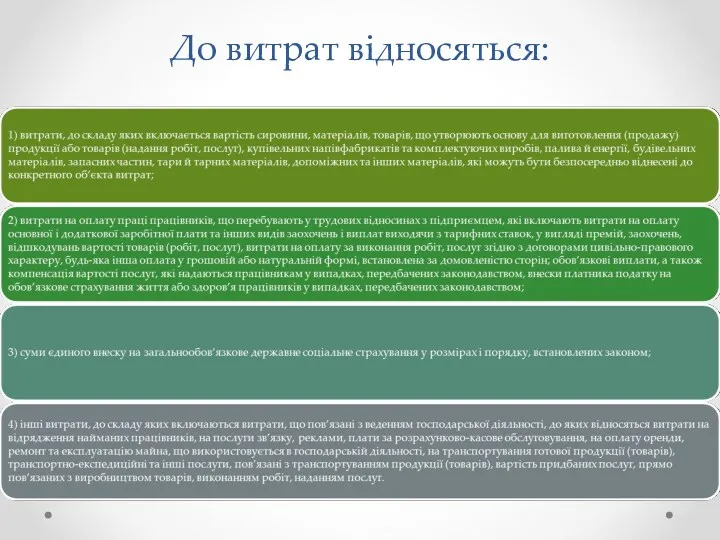

- 12. До витрат відносяться:

- 13. В будь-якому випадку витрати підприємця повинні відповідати наступним умовам:

- 15. 3. Оподаткування діяльності суб’єктів малого підприємництва на спрощеній системі оподаткування Спрощена система оподаткування, обліку та звітності

- 16. І група До цієї групи належать виключно фізичні особи — підприємці:

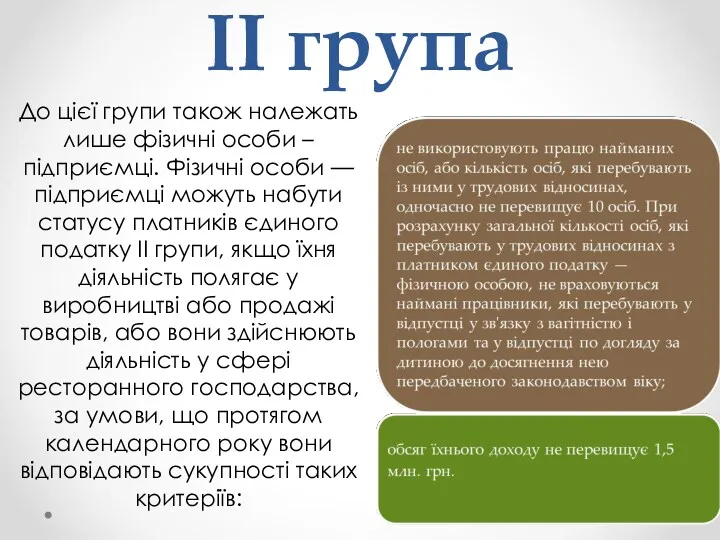

- 17. ІІ група До цієї групи також належать лише фізичні особи – підприємці. Фізичні особи — підприємці

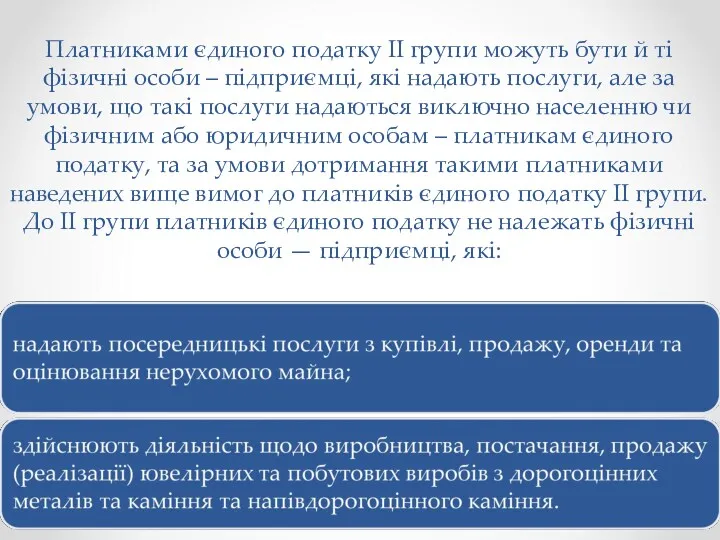

- 18. Платниками єдиного податку ІІ групи можуть бути й ті фізичні особи – підприємці, які надають послуги,

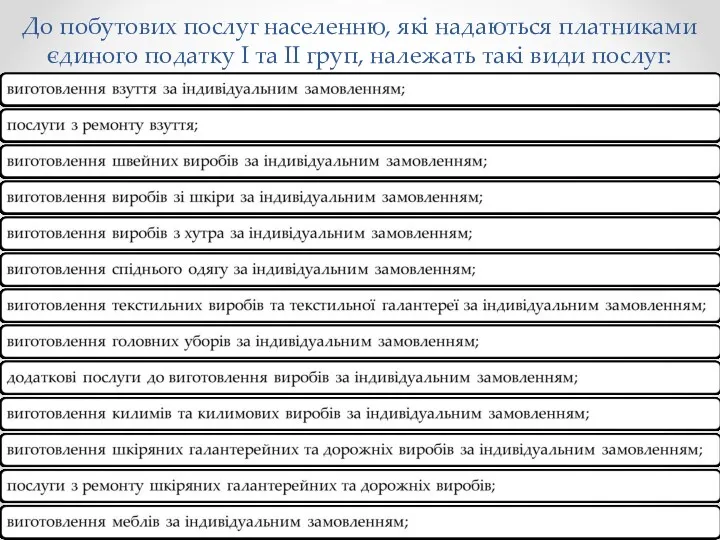

- 19. До побутових послуг населенню, які надаються платниками єдиного податку І та ІІ груп, належать такі види

- 21. ІІІ група До цієї групи належать як фізичні особи — підприємці, так і юридичні особи, в

- 22. ІV група До цієї групи належать сільськогосподарські товаровиробники, у яких частка сільськогосподарського товаровиробництва за попередній податковий

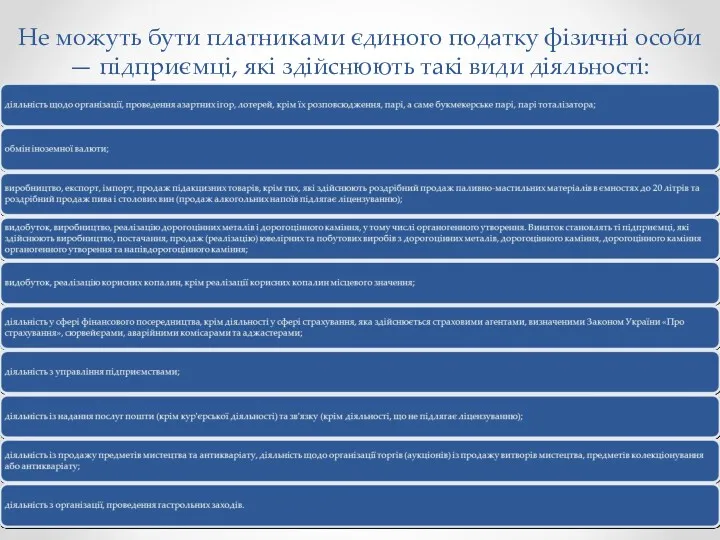

- 23. Не можуть бути платниками єдиного податку фізичні особи — підприємці, які здійснюють такі види діяльності:

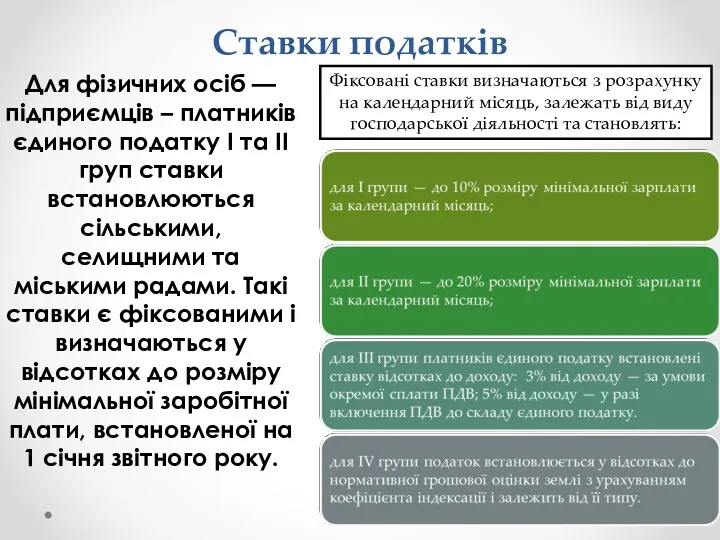

- 24. Ставки податків Для фізичних осіб — підприємців – платників єдиного податку І та ІІ груп ставки

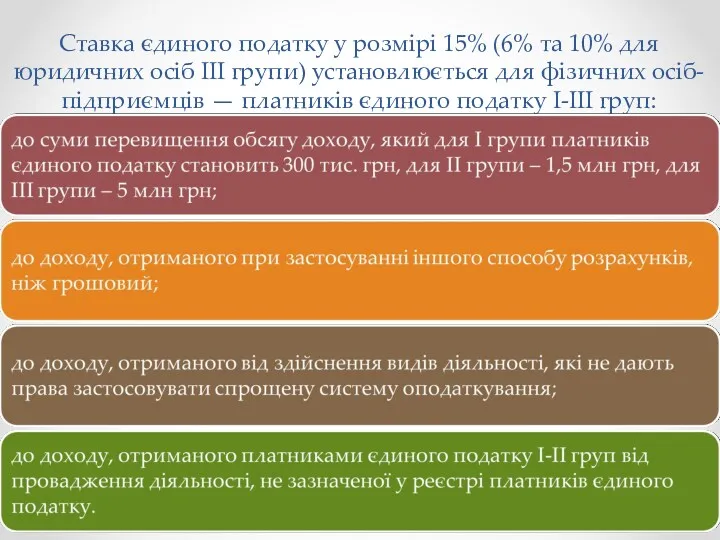

- 25. Ставка єдиного податку у розмірі 15% (6% та 10% для юридичних осіб ІІІ групи) установлюється для

- 26. Подання податкової звітності та порядок сплати єдиного податку

- 27. Оподаткування доходів найманих працівників

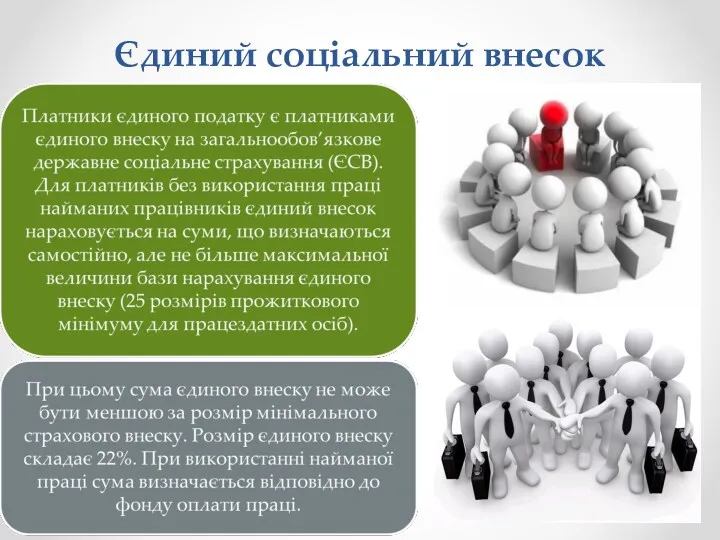

- 28. Єдиний соціальний внесок

- 29. Використання касових апаратів платниками єдиного податку

- 30. Оподаткування у сфері сільського господарства:

- 32. Скачать презентацию

План

1. Режими оподаткування в малому бізнесі

2. Оподаткування діяльності суб’єктів малого підприємництва

План 1. Режими оподаткування в малому бізнесі 2. Оподаткування діяльності суб’єктів малого підприємництва

1. Режими оподаткування в малому бізнесі

1. Режими оподаткування в малому бізнесі

Спрощена система має низку переваг, серед яких доцільно виділити такі:

Спрощена система має низку переваг, серед яких доцільно виділити такі:

Проте, незважаючи на значні переваги спрощеної системи оподаткування необхідно виділити і

Проте, незважаючи на значні переваги спрощеної системи оподаткування необхідно виділити і

2. Оподаткування діяльності суб’єктів малого підприємництва на загальній системі оподаткування

2.1.Юридичні

2. Оподаткування діяльності суб’єктів малого підприємництва на загальній системі оподаткування

2.1.Юридичні

2.2. Фізична особа-підприємець може самостійно обрати загальну систему оподаткування, якщо така

2.2. Фізична особа-підприємець може самостійно обрати загальну систему оподаткування, якщо така

До витрат відносяться:

До витрат відносяться:

В будь-якому випадку витрати підприємця повинні відповідати наступним умовам:

В будь-якому випадку витрати підприємця повинні відповідати наступним умовам:

3. Оподаткування діяльності суб’єктів малого підприємництва на спрощеній системі оподаткування

Спрощена система

3. Оподаткування діяльності суб’єктів малого підприємництва на спрощеній системі оподаткування

Спрощена система

І група

До цієї групи належать виключно фізичні особи — підприємці:

І група

До цієї групи належать виключно фізичні особи — підприємці:

ІІ група

До цієї групи також належать лише фізичні особи –

ІІ група

До цієї групи також належать лише фізичні особи –

Платниками єдиного податку ІІ групи можуть бути й ті фізичні особи

Платниками єдиного податку ІІ групи можуть бути й ті фізичні особи

До побутових послуг населенню, які надаються платниками єдиного податку І та

До побутових послуг населенню, які надаються платниками єдиного податку І та

ІІІ група

До цієї групи належать як фізичні особи — підприємці,

ІІІ група

До цієї групи належать як фізичні особи — підприємці,

ІV група

До цієї групи належать сільськогосподарські товаровиробники, у яких частка

ІV група

До цієї групи належать сільськогосподарські товаровиробники, у яких частка

Не можуть бути платниками єдиного податку фізичні особи — підприємці, які

Не можуть бути платниками єдиного податку фізичні особи — підприємці, які

Ставки податків

Для фізичних осіб — підприємців – платників єдиного податку І

Ставки податків

Для фізичних осіб — підприємців – платників єдиного податку І

Ставка єдиного податку у розмірі 15% (6% та 10% для юридичних

Ставка єдиного податку у розмірі 15% (6% та 10% для юридичних

Подання податкової звітності та порядок сплати єдиного податку

Подання податкової звітності та порядок сплати єдиного податку

Оподаткування доходів найманих працівників

Оподаткування доходів найманих працівників

Єдиний соціальний внесок

Єдиний соціальний внесок

Використання касових апаратів платниками єдиного податку

Використання касових апаратів платниками єдиного податку

Оподаткування у сфері сільського господарства:

Оподаткування у сфері сільського господарства:

Проект поддержки местных инициатив

Проект поддержки местных инициатив Інструкція з отримання страхового відшкодування

Інструкція з отримання страхового відшкодування Анализ доходов, расходов и финансовых результатов организации

Анализ доходов, расходов и финансовых результатов организации Личные вещи. Продукт по страхованию

Личные вещи. Продукт по страхованию Організація та загальні принципи ведення обліку валютних операцій у прикладному рішенні 1С:Бухгалтерія 8

Організація та загальні принципи ведення обліку валютних операцій у прикладному рішенні 1С:Бухгалтерія 8 Учетная политика организации

Учетная политика организации Первинне спостереження: документація та документування в бухгалтерському обліку

Первинне спостереження: документація та документування в бухгалтерському обліку Счетная палата РФ

Счетная палата РФ Налог на доходы физических лиц: оптимизация, применение налоговых вычетов

Налог на доходы физических лиц: оптимизация, применение налоговых вычетов Памятка по формированию кредитных досье POS Департамента потребительского кредитования блока Розничный бизнес

Памятка по формированию кредитных досье POS Департамента потребительского кредитования блока Розничный бизнес Банковская система. Финансовые институты

Банковская система. Финансовые институты Ошибки и мошенничество, оценка их существенности

Ошибки и мошенничество, оценка их существенности Методы установления цен

Методы установления цен Проект школьного инициативного бюджетирования Зона отдыха в школе моей мечты

Проект школьного инициативного бюджетирования Зона отдыха в школе моей мечты General Situation in Shipping

General Situation in Shipping Доходы предприятия и финансовые результаты его деятельности

Доходы предприятия и финансовые результаты его деятельности Технология блокчейн. Криптовалюты. Биткойн

Технология блокчейн. Криптовалюты. Биткойн ОТЧЁТ о прохождении производственной практики в Управлении Федерального казначейства по Брянской области

ОТЧЁТ о прохождении производственной практики в Управлении Федерального казначейства по Брянской области Казначейство РФ

Казначейство РФ Розроблення програмно-технічного комплексу (ПТК), пенсійного фонду

Розроблення програмно-технічного комплексу (ПТК), пенсійного фонду Налог на доходы физических лиц

Налог на доходы физических лиц Планування власного підприємства

Планування власного підприємства Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Семейный бюджет

Семейный бюджет Бюджеттендіру

Бюджеттендіру Народный бюджет в Опаринском городском поселении

Народный бюджет в Опаринском городском поселении Бюджетна програма. Фінансова підтримка сільгосптоваровиробників

Бюджетна програма. Фінансова підтримка сільгосптоваровиробників Семинар для клиентов малого и микро бизнеса приуроченный презентации нового продукта ЭВОТОР – СМАРТ-КАССА

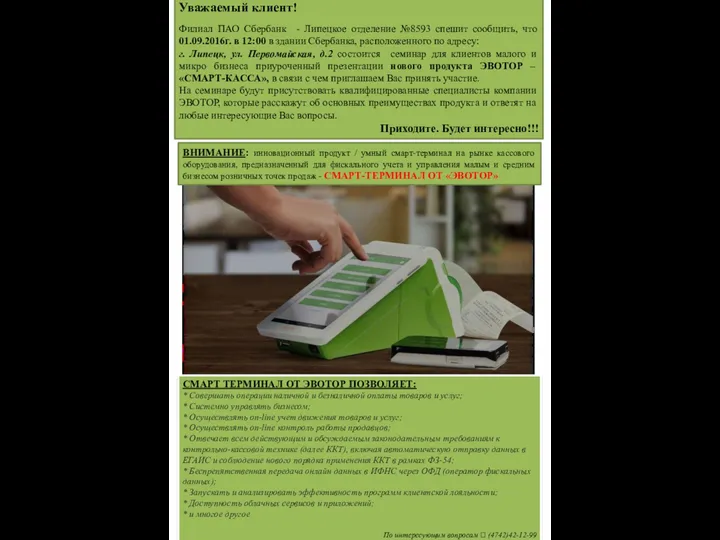

Семинар для клиентов малого и микро бизнеса приуроченный презентации нового продукта ЭВОТОР – СМАРТ-КАССА