- Банковские технологии анализа кредитоспособности заемщика

Содержание

- 2. Цель лекции – привить навыки анализа кредитоспособности заемщиков банка на основе различных технологий, применяемых в отечественной

- 3. Основные вопросы: 5.1. Понятие и критерии кредитоспособности клиента. 5.2 Источники информации для анализа и оценки кредитоспособности

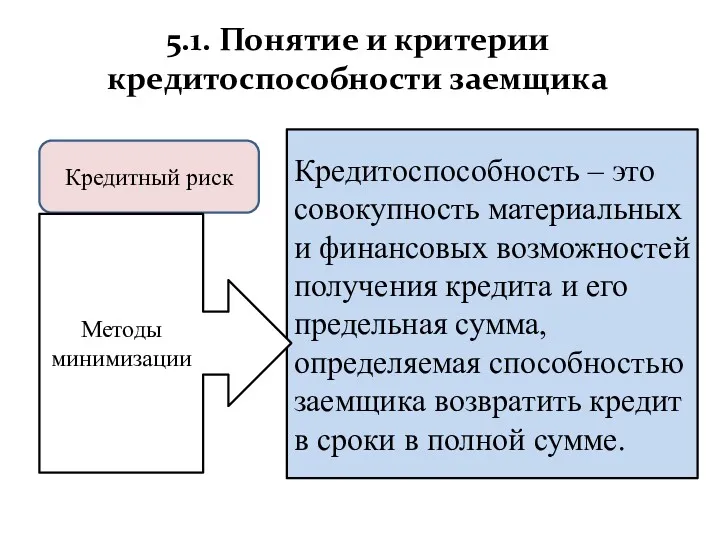

- 4. 5.1. Понятие и критерии кредитоспособности заемщика Кредитный риск Кредитоспособность – это совокупность материальных и финансовых возможностей

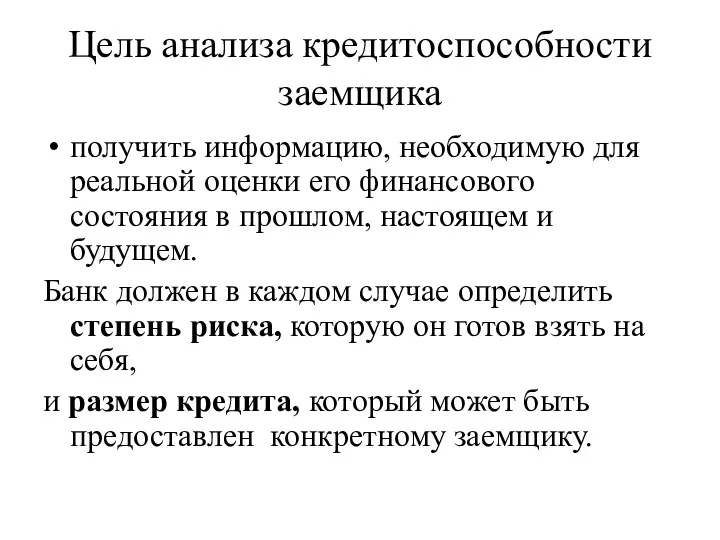

- 5. Цель анализа кредитоспособности заемщика получить информацию, необходимую для реальной оценки его финансового состояния в прошлом, настоящем

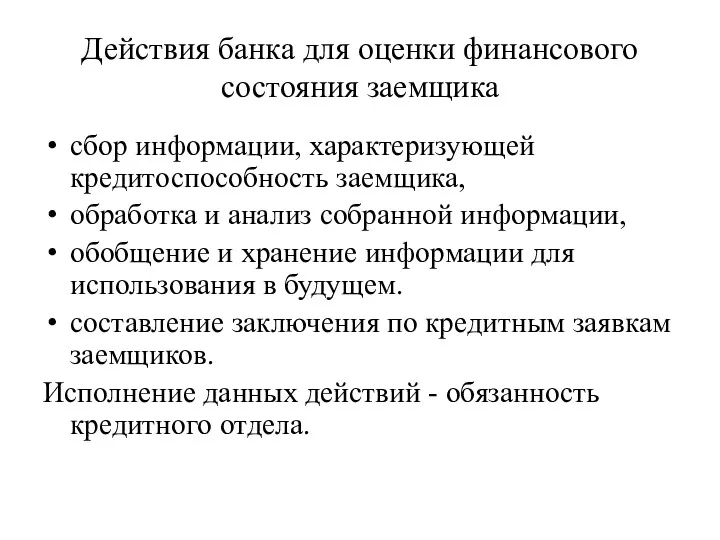

- 6. Действия банка для оценки финансового состояния заемщика сбор информации, характеризующей кредитоспособность заемщика, обработка и анализ собранной

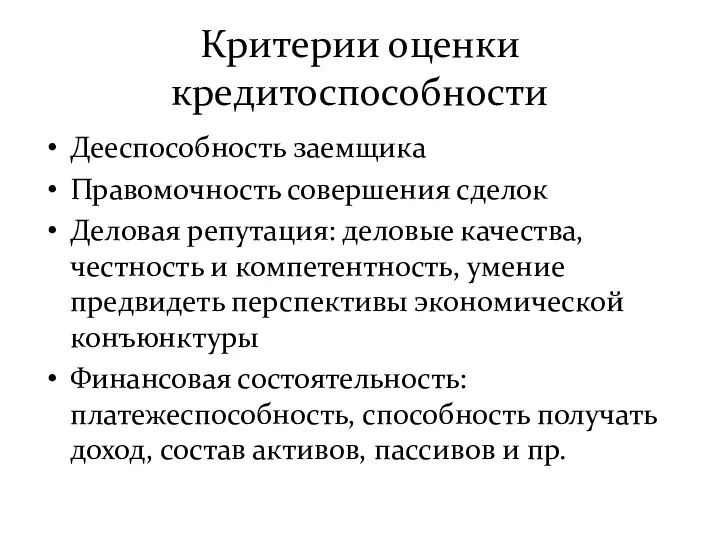

- 7. Критерии оценки кредитоспособности Дееспособность заемщика Правомочность совершения сделок Деловая репутация: деловые качества, честность и компетентность, умение

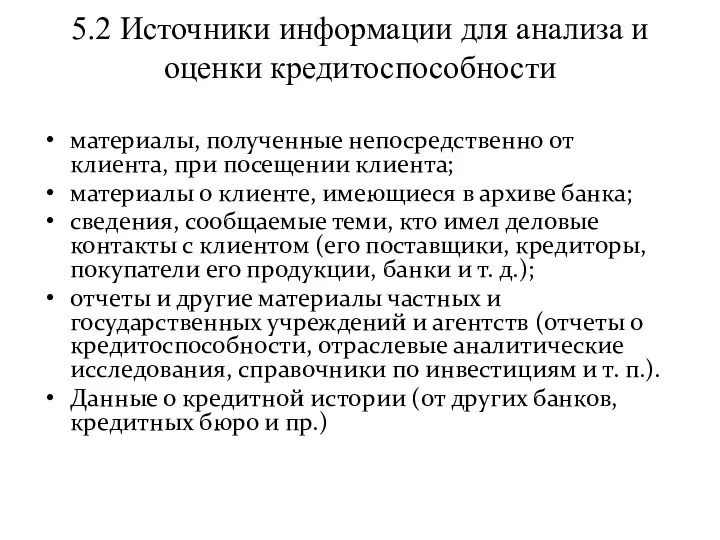

- 8. 5.2 Источники информации для анализа и оценки кредитоспособности материалы, полученные непосредственно от клиента, при посещении клиента;

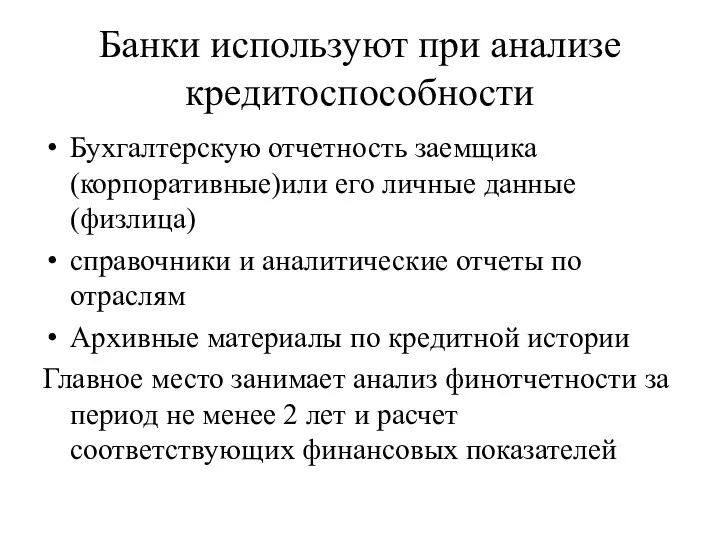

- 9. Банки используют при анализе кредитоспособности Бухгалтерскую отчетность заемщика (корпоративные)или его личные данные (физлица) справочники и аналитические

- 10. 5.3 Оценка кредитоспособности корпоративных клиентов. Основные показатели кредитоспособности заемщика, применяемые коммерческими банками: Коэффициенты ликвидности Коэффициенты покрытия

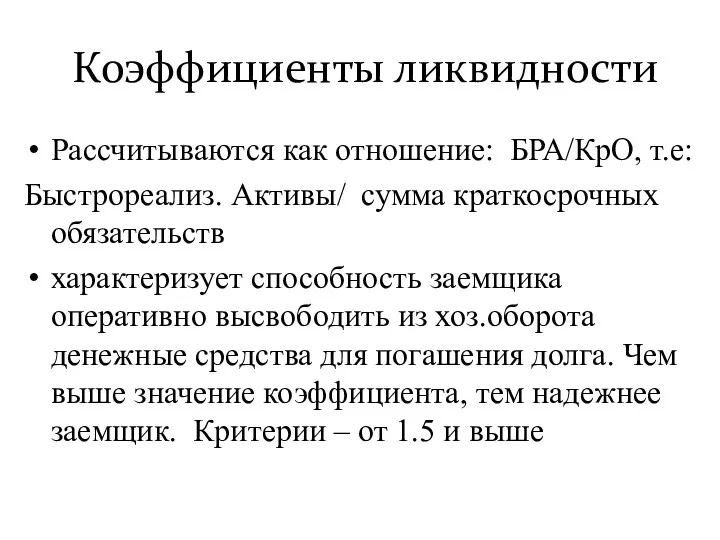

- 11. Коэффициенты ликвидности Рассчитываются как отношение: БРА/КрО, т.е: Быстрореализ. Активы/ сумма краткосрочных обязательств характеризует способность заемщика оперативно

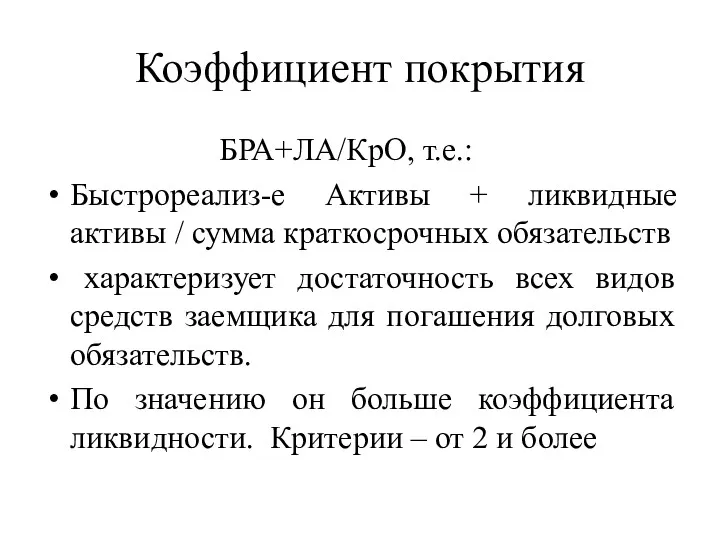

- 12. Коэффициент покрытия БРА+ЛА/КрО, т.е.: Быстрореализ-е Активы + ликвидные активы / сумма краткосрочных обязательств характеризует достаточность всех

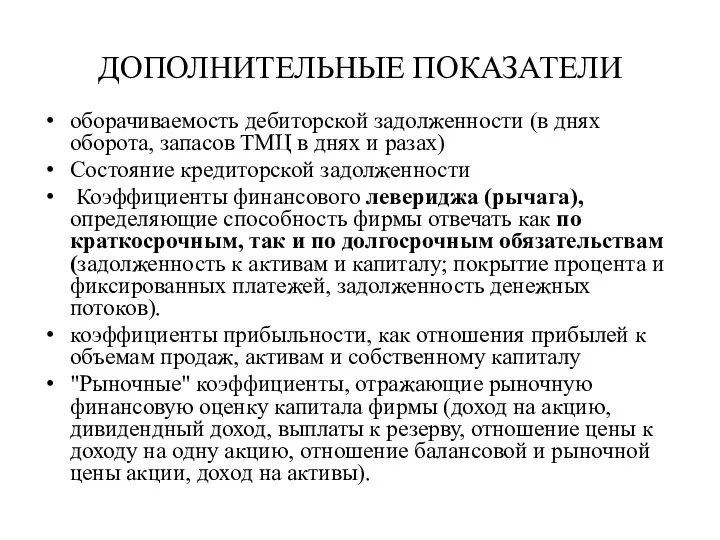

- 13. ДОПОЛНИТЕЛЬНЫЕ ПОКАЗАТЕЛИ оборачиваемость дебиторской задолженности (в днях оборота, запасов ТМЦ в днях и разах) Состояние кредиторской

- 14. Обеспеченность собственными средствами Измеряется показателем: СК/Общая сумма ресурсов (пассив баланса) Критерии – не менее 0.5 (50%)

- 15. Коэффициент привлечения заемных средств Характеризует степень участия банковских кредитов и др.заемных средств. Критерии: не более 0,3

- 16. Рейтинг заемщика Оценка кредитоспособности заемщика может быть сведена к единому показателю – рейтингу заемщика. Рейтинг -

- 17. 5.4 Оценка кредитоспособности физического лица Три основных метода оценки кредитоспособности физического лица: 1. Скоринговая оценка –

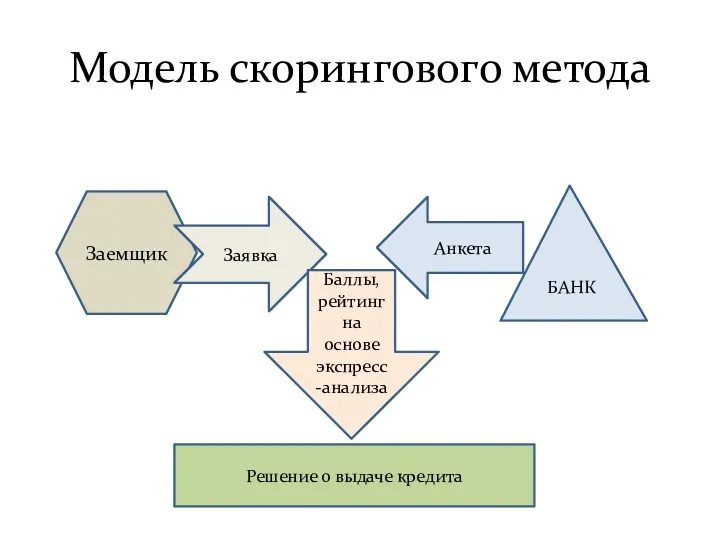

- 18. Модель скорингового метода Заемщик Заявка БАНК Анкета Баллы, рейтинг на основе экспресс-анализа Решение о выдаче кредита

- 19. 5.5 Залог как способ обеспечения исполнения обязательств Кредитный риск Методы минимизации Анализ и оценка кредитоспособности Применение

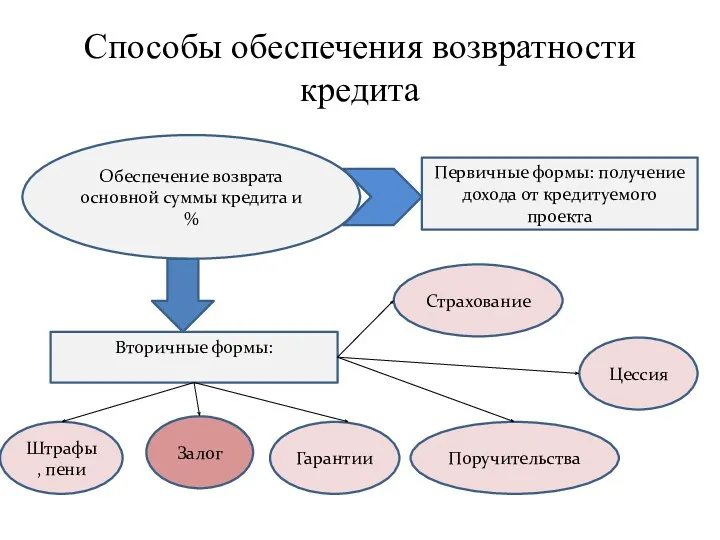

- 20. Способы обеспечения возвратности кредита Обеспечение возврата основной суммы кредита и % Первичные формы: получение дохода от

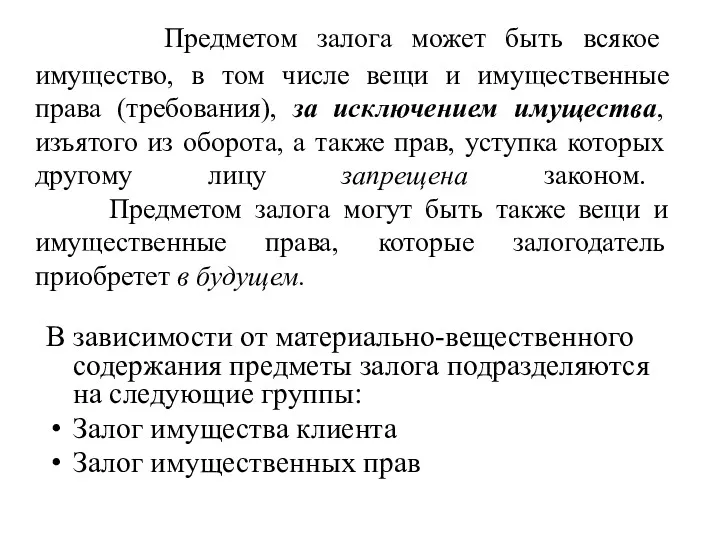

- 21. Предметом залога может быть всякое имущество, в том числе вещи и имущественные права (требования), за исключением

- 22. Чтобы то или иное имущество клиента могло стать предметом залога, оно должно соответствовать критериям: 1. приемлемости

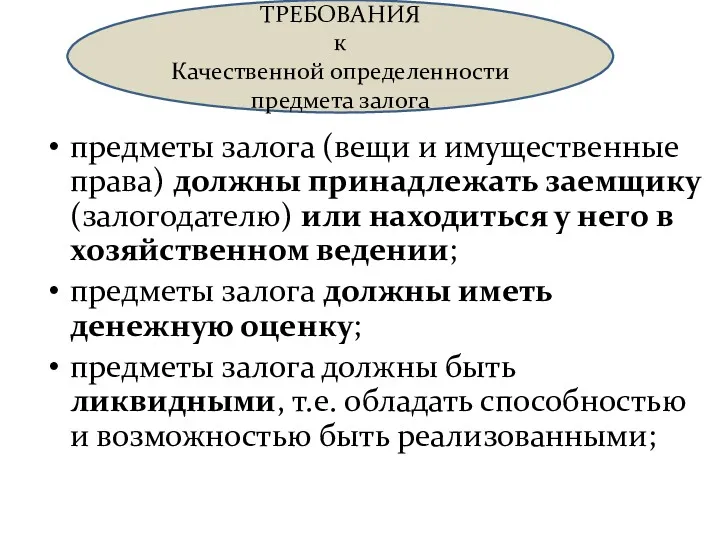

- 23. ТРЕБОВАНИЯ к Качественной определенности предмета залога предметы залога (вещи и имущественные права) должны принадлежать заемщику (залогодателю)

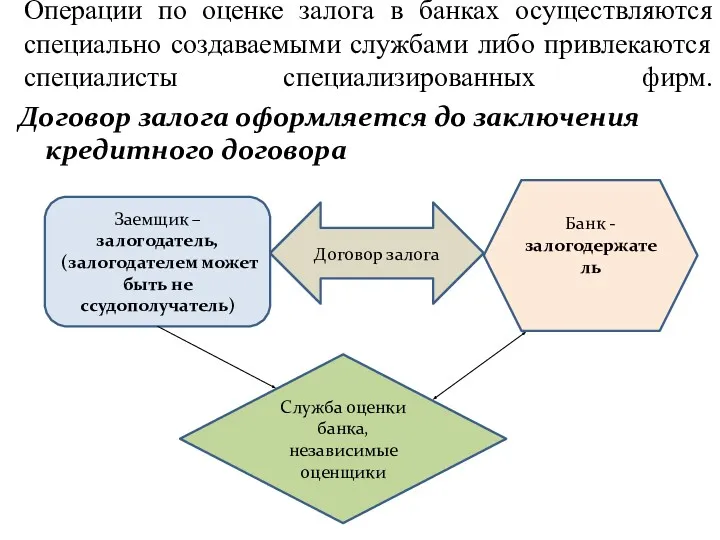

- 24. Операции по оценке залога в банках осуществляются специально создаваемыми службами либо привлекаются специалисты специализированных фирм. Договор

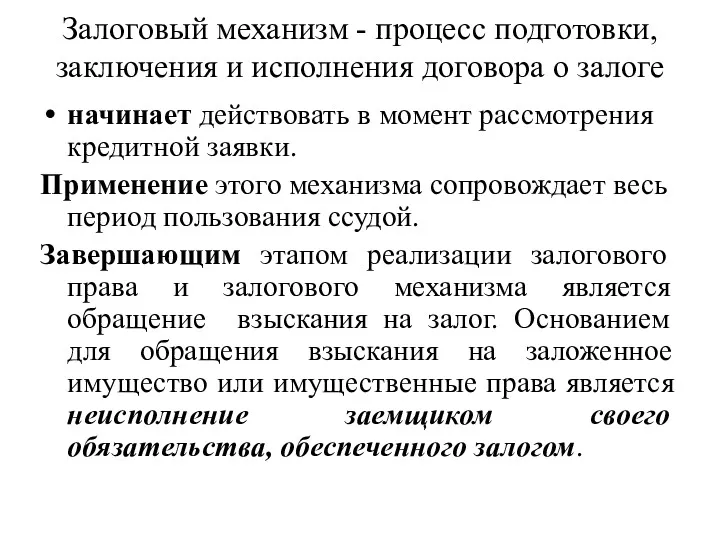

- 25. Залоговый механизм - процесс подготовки, заключения и исполнения договора о залоге начинает действовать в момент рассмотрения

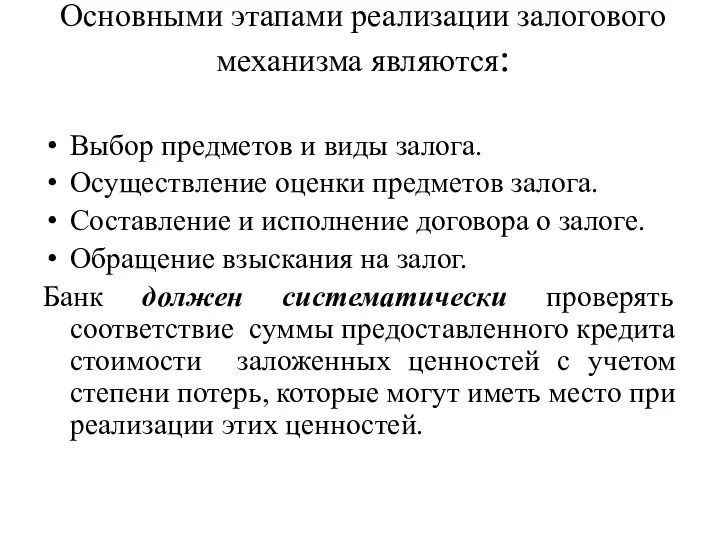

- 26. Основными этапами реализации залогового механизма являются: Выбор предметов и виды залога. Осуществление оценки предметов залога. Составление

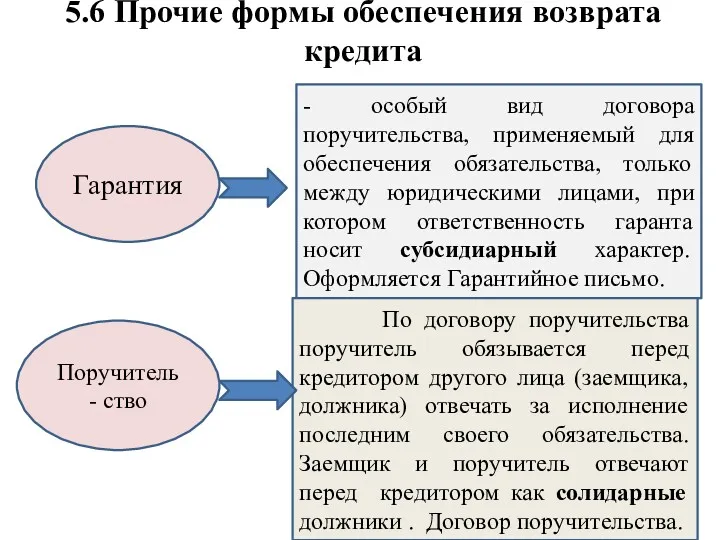

- 27. 5.6 Прочие формы обеспечения возврата кредита Гарантия Поручитель- ство - особый вид договора поручительства, применяемый для

- 28. Цессия- переуступка в пользу банка требований и счетов заемщика третьему лицу. Эта переуступка оформляется специальным соглашением

- 29. Схема заключения цессии Заемщик (цедент) Банк Дебитор Заемщика (партнер – покупатель цедента) Договор цессии Банк имеет

- 30. Страхование Страхование жизни заемщика, заложенного имущества , ответственности заемщика Существуют системы государственного и частного страхования

- 32. Скачать презентацию

Цель лекции – привить навыки анализа кредитоспособности заемщиков банка на основе

Цель лекции – привить навыки анализа кредитоспособности заемщиков банка на основе

Основные вопросы:

5.1. Понятие и критерии кредитоспособности клиента.

5.2 Источники информации для анализа

Основные вопросы:

5.1. Понятие и критерии кредитоспособности клиента.

5.2 Источники информации для анализа

5.1. Понятие и критерии кредитоспособности заемщика

Кредитный риск

Кредитоспособность – это совокупность материальных

5.1. Понятие и критерии кредитоспособности заемщика

Кредитный риск

Кредитоспособность – это совокупность материальных

Цель анализа кредитоспособности заемщика

получить информацию, необходимую для реальной оценки его

Цель анализа кредитоспособности заемщика

получить информацию, необходимую для реальной оценки его

Действия банка для оценки финансового состояния заемщика

сбор информации, характеризующей кредитоспособность

Действия банка для оценки финансового состояния заемщика

сбор информации, характеризующей кредитоспособность

Критерии оценки кредитоспособности

Дееспособность заемщика

Правомочность совершения сделок

Деловая репутация: деловые качества, честность и

Критерии оценки кредитоспособности

Дееспособность заемщика

Правомочность совершения сделок

Деловая репутация: деловые качества, честность и

5.2 Источники информации для анализа и оценки кредитоспособности

материалы, полученные непосредственно от

5.2 Источники информации для анализа и оценки кредитоспособности

материалы, полученные непосредственно от

Банки используют при анализе кредитоспособности

Бухгалтерскую отчетность заемщика (корпоративные)или его личные данные

Банки используют при анализе кредитоспособности

Бухгалтерскую отчетность заемщика (корпоративные)или его личные данные

5.3 Оценка кредитоспособности корпоративных клиентов.

Основные показатели кредитоспособности заемщика, применяемые коммерческими банками:

5.3 Оценка кредитоспособности корпоративных клиентов.

Основные показатели кредитоспособности заемщика, применяемые коммерческими банками:

Коэффициенты ликвидности

Рассчитываются как отношение: БРА/КрО, т.е:

Быстрореализ. Активы/ сумма краткосрочных

Коэффициенты ликвидности

Рассчитываются как отношение: БРА/КрО, т.е:

Быстрореализ. Активы/ сумма краткосрочных

Коэффициент покрытия

БРА+ЛА/КрО, т.е.:

Быстрореализ-е Активы + ликвидные активы / сумма

Коэффициент покрытия

БРА+ЛА/КрО, т.е.:

Быстрореализ-е Активы + ликвидные активы / сумма

ДОПОЛНИТЕЛЬНЫЕ ПОКАЗАТЕЛИ

оборачиваемость дебиторской задолженности (в днях оборота, запасов ТМЦ в днях

ДОПОЛНИТЕЛЬНЫЕ ПОКАЗАТЕЛИ

оборачиваемость дебиторской задолженности (в днях оборота, запасов ТМЦ в днях

Обеспеченность собственными средствами

Измеряется показателем:

СК/Общая сумма ресурсов (пассив баланса)

Критерии – не менее

Обеспеченность собственными средствами

Измеряется показателем:

СК/Общая сумма ресурсов (пассив баланса)

Критерии – не менее

Коэффициент привлечения заемных средств

Характеризует степень участия банковских кредитов и др.заемных средств.

Критерии:

Коэффициент привлечения заемных средств

Характеризует степень участия банковских кредитов и др.заемных средств.

Критерии:

Рейтинг заемщика

Оценка кредитоспособности заемщика может быть сведена к единому показателю –

Рейтинг заемщика

Оценка кредитоспособности заемщика может быть сведена к единому показателю –

5.4 Оценка кредитоспособности физического лица

Три основных метода оценки кредитоспособности физического лица:

1.

5.4 Оценка кредитоспособности физического лица

Три основных метода оценки кредитоспособности физического лица:

1.

Модель скорингового метода

Заемщик

Заявка

БАНК

Анкета

Баллы, рейтинг

на основе экспресс-анализа

Решение о выдаче кредита

Модель скорингового метода

Заемщик

Заявка

БАНК

Анкета

Баллы, рейтинг

на основе экспресс-анализа

Решение о выдаче кредита

5.5 Залог как способ обеспечения исполнения обязательств

Кредитный риск

Методы минимизации

Анализ и оценка

5.5 Залог как способ обеспечения исполнения обязательств

Кредитный риск

Методы минимизации

Анализ и оценка

Способы обеспечения возвратности кредита

Обеспечение возврата основной суммы кредита и %

Первичные формы:

Способы обеспечения возвратности кредита

Обеспечение возврата основной суммы кредита и %

Первичные формы:

Предметом залога может быть всякое имущество, в том числе вещи

Предметом залога может быть всякое имущество, в том числе вещи

Чтобы то или иное имущество клиента могло стать предметом залога,

Чтобы то или иное имущество клиента могло стать предметом залога,

ТРЕБОВАНИЯ

к

Качественной определенности предмета залога

предметы залога (вещи и имущественные права)

ТРЕБОВАНИЯ

к

Качественной определенности предмета залога

предметы залога (вещи и имущественные права)

Операции по оценке залога в банках осуществляются специально создаваемыми службами либо

Операции по оценке залога в банках осуществляются специально создаваемыми службами либо

Залоговый механизм - процесс подготовки, заключения и исполнения договора о залоге

начинает

Залоговый механизм - процесс подготовки, заключения и исполнения договора о залоге

начинает

Основными этапами реализации залогового механизма являются:

Выбор предметов и виды залога.

Осуществление оценки

Основными этапами реализации залогового механизма являются:

Выбор предметов и виды залога.

Осуществление оценки

5.6 Прочие формы обеспечения возврата кредита

Гарантия

Поручитель- ство

- особый вид договора поручительства,

5.6 Прочие формы обеспечения возврата кредита

Гарантия

Поручитель- ство

- особый вид договора поручительства,

Цессия- переуступка в пользу банка требований и счетов заемщика третьему лицу.

Цессия- переуступка в пользу банка требований и счетов заемщика третьему лицу.

Схема заключения цессии

Заемщик

(цедент)

Банк

Дебитор

Заемщика

(партнер – покупатель цедента)

Договор цессии

Банк имеет право

Схема заключения цессии

Заемщик

(цедент)

Банк

Дебитор

Заемщика

(партнер – покупатель цедента)

Договор цессии

Банк имеет право

Страхование

Страхование жизни заемщика, заложенного имущества , ответственности заемщика

Существуют системы государственного и

Страхование

Страхование жизни заемщика, заложенного имущества , ответственности заемщика

Существуют системы государственного и

Стипендиальное обеспечение в науке и учёбе

Стипендиальное обеспечение в науке и учёбе Облік процесу виробництва продукції, виконання робіт та послуг

Облік процесу виробництва продукції, виконання робіт та послуг Понятие коммерческого банка, основные функции и операции коммерческих банков

Понятие коммерческого банка, основные функции и операции коммерческих банков Управление личными финансами. Доходы семьи

Управление личными финансами. Доходы семьи Управление личными финансами. Сбережения и инвестиции семьи

Управление личными финансами. Сбережения и инвестиции семьи Финансовая грамотность. 10 класс

Финансовая грамотность. 10 класс Финансовое состояние предприятия

Финансовое состояние предприятия Управление дебиторской и кредиторской задолженностью организации АО Компания Росинка, г. Липецк

Управление дебиторской и кредиторской задолженностью организации АО Компания Росинка, г. Липецк Казначейское сопровождение как элемент государственного финансового контроля

Казначейское сопровождение как элемент государственного финансового контроля Оценка кредитоспособности ПАО Аэрофлот

Оценка кредитоспособности ПАО Аэрофлот Анализ эффективности деятельности организации на основании данных бухгалтерской (финансовой) отчетности ООО РусснабгруппНН

Анализ эффективности деятельности организации на основании данных бухгалтерской (финансовой) отчетности ООО РусснабгруппНН Оздоровление и отдых членов профсоюза

Оздоровление и отдых членов профсоюза Недвижимость в Ивановской области по программе сельская ипотека

Недвижимость в Ивановской области по программе сельская ипотека Задачи по корпоративным финансам

Задачи по корпоративным финансам Анализ финансового состояния предприятия

Анализ финансового состояния предприятия Суть, мета і завдання управлінського обліку (тема 1)

Суть, мета і завдання управлінського обліку (тема 1) Охрана труда. Финансирование

Охрана труда. Финансирование Banking

Banking Российский сельскохозяйственный банк АО Россельхозбанк

Российский сельскохозяйственный банк АО Россельхозбанк Фонд по содействию кредитованию субъектов малого и среднего предпринимательства Республики Карелия

Фонд по содействию кредитованию субъектов малого и среднего предпринимательства Республики Карелия Ключевые направления деятельности ФНС России по созданию благоприятной налоговой среды

Ключевые направления деятельности ФНС России по созданию благоприятной налоговой среды Понятие финансового права. Предмет и метод финансового права. Место финансового права в единой системе российского права

Понятие финансового права. Предмет и метод финансового права. Место финансового права в единой системе российского права Финансовые и денежно-кредитные методы регулирования экономики

Финансовые и денежно-кредитные методы регулирования экономики Деньги. Денежная масса. Натуральный обмен

Деньги. Денежная масса. Натуральный обмен Раздел 4. Ревизия бухгалтерского учёта. Тема 4.4. Ревизия денежных средств

Раздел 4. Ревизия бухгалтерского учёта. Тема 4.4. Ревизия денежных средств Тест по бухгалтерскому учету

Тест по бухгалтерскому учету Ценовая политика

Ценовая политика Виды ценных бумаг. Их особенности и различия, права владельцев акций и облигаций

Виды ценных бумаг. Их особенности и различия, права владельцев акций и облигаций