Бухгалтерская отчетность и ее аналитическое значение. Показатели эффективности производства. Лекция 13-1 презентация

- Бухгалтерская отчетность и ее аналитическое значение. Показатели эффективности производства. Лекция 13-1

Содержание

- 2. Литература а) основная: Федеральный закон «О бухгалтерском учете». 2. Экономика предприятия: Учебник / Под редакцией Н.А.Сафронова.

- 3. Сущность понятия «финансо-вое состо-яние» Программа анализа финансо-вого сос-тояния Экспресс-анализ и его показатели Платежеспо-собность предприятия Финансо-вая устой-чивость

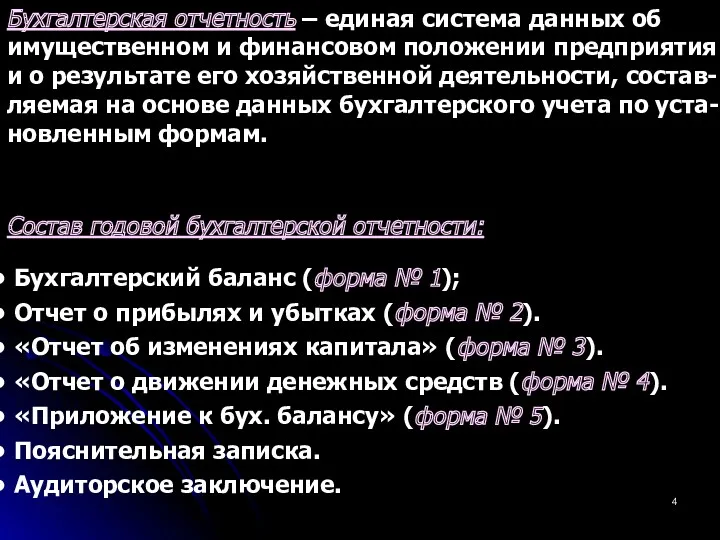

- 4. Бухгалтерская отчетность – единая система данных об имущественном и финансовом положении предприятия и о результате его

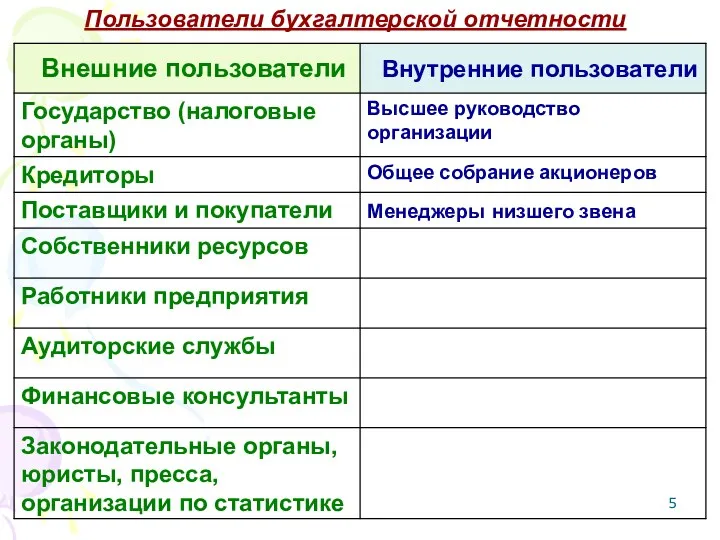

- 5. Пользователи бухгалтерской отчетности Законодательные органы, юристы, пресса, организации по статистике Финансовые консультанты Аудиторские службы Работники предприятия

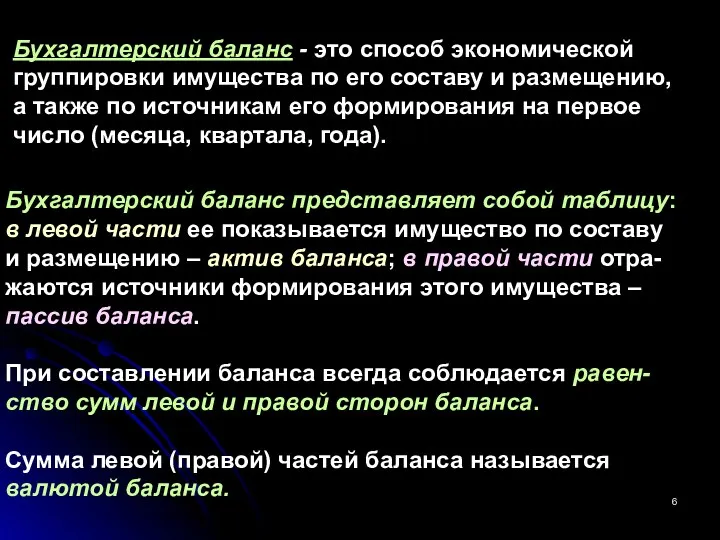

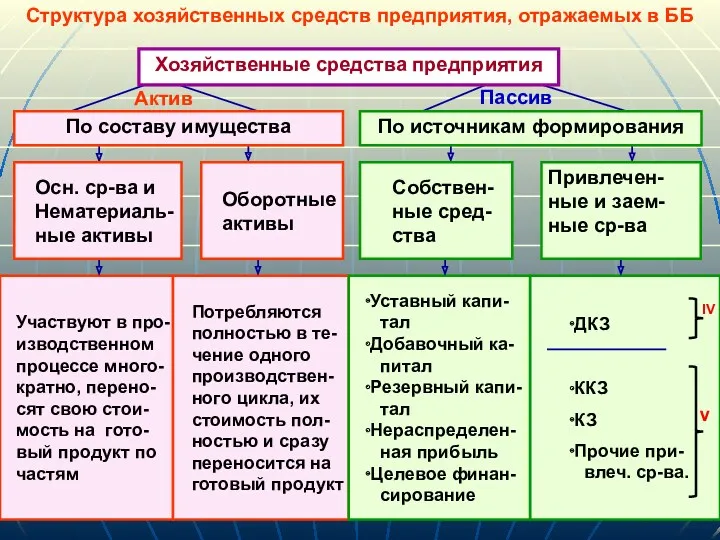

- 6. Бухгалтерский баланс - это способ экономической группировки имущества по его составу и размещению, а также по

- 7. Участвуют в про-изводственном процессе много-кратно, перено-сят свою стои-мость на гото-вый продукт по частям Потребляются полностью в

- 8. Форма бухгалтерского баланса

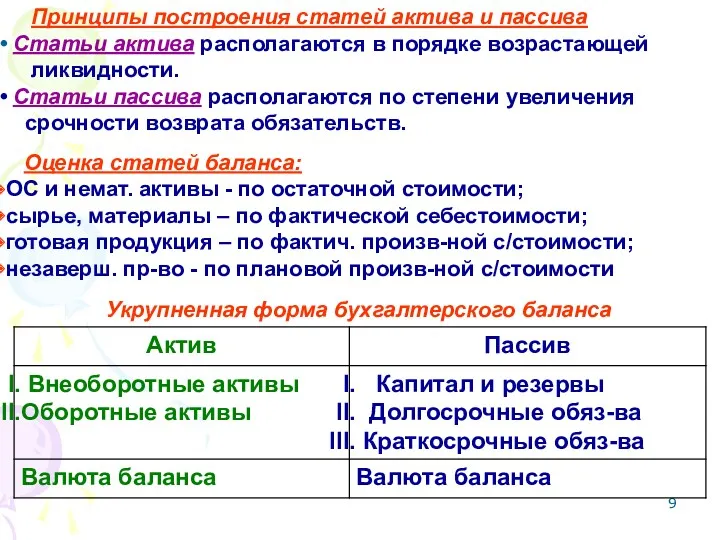

- 9. Принципы построения статей актива и пассива Статьи актива располагаются в порядке возрастающей ликвидности. Статьи пассива располагаются

- 10. Показатели баланса

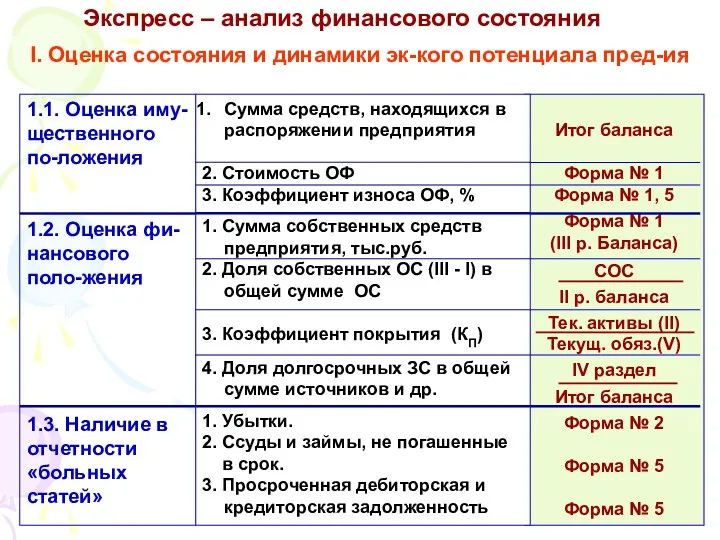

- 11. Содержание анализа финансового состояния. Анализ финансового состояния Экспресс – анализ финансового состояния Углубленный анализ финансового состояния

- 12. Итог баланса Форма № 1 Форма № 1, 5 Форма № 1 (III р. Баланса) СОС

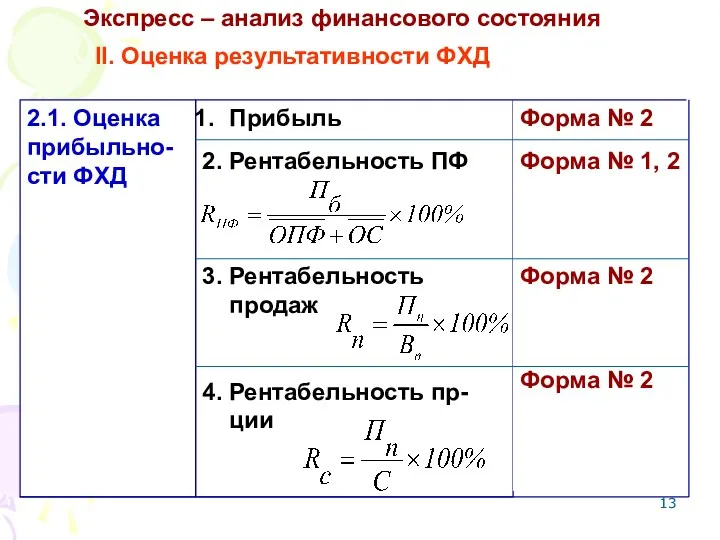

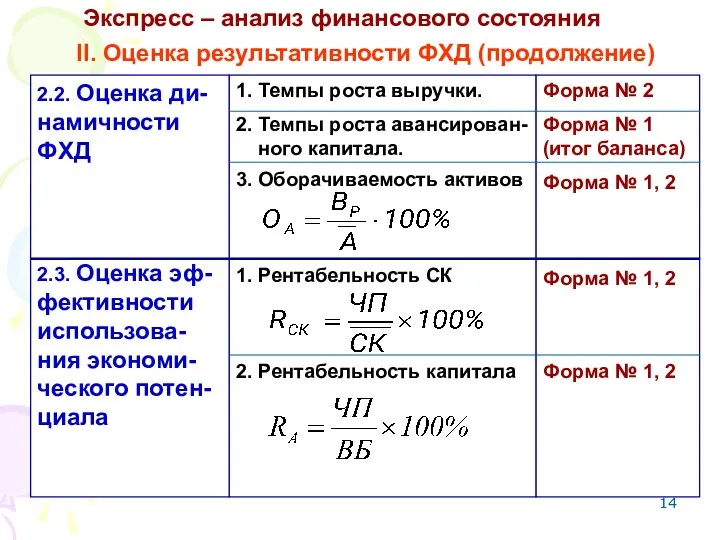

- 13. II. Оценка результативности ФХД Прибыль 2. Рентабельность ПФ 3. Рентабельность продаж 4. Рентабельность пр-ции Форма №

- 14. Форма № 2 Форма № 1 (итог баланса) Форма № 1, 2 Форма № 1, 2

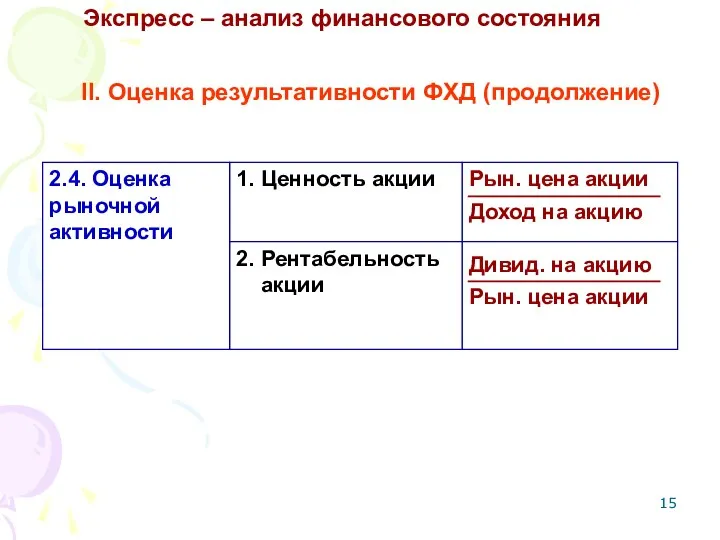

- 15. Рын. цена акции Доход на акцию Дивид. на акцию Рын. цена акции 1. Ценность акции 2.

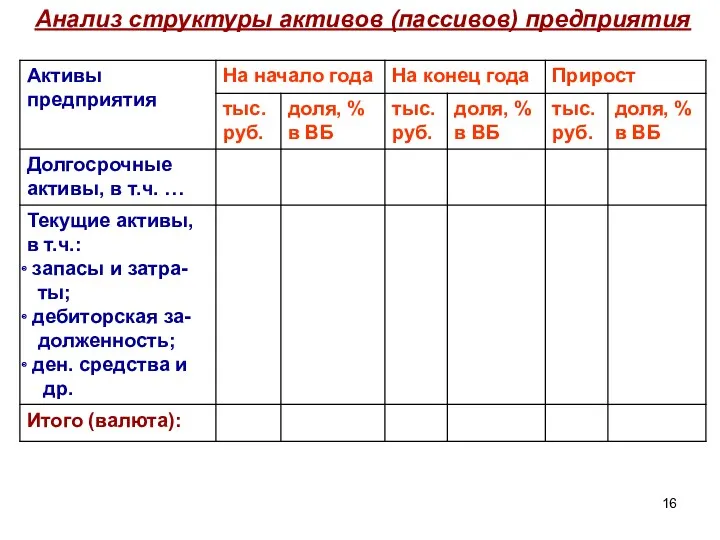

- 16. Анализ структуры активов (пассивов) предприятия

- 17. Понятие и показатели платежеспособности. Под платежеспособностью понимают способность пред- приятия рассчитываться по своим внешним обязатель- ствам.

- 18. Показатели платежеспособности ДС + ЦБ Каб.л. = КО (V) 4. Коэф. абсолютной ликвидности (Каб.л.) (0,2-0,7) ДС

- 19. Финансовая устойчивость предприятия – это такое состояние, размещение и использование его финансовых ресурсов, которое обеспечи-вает развитие

- 21. Скачать презентацию

Литература

а) основная:

Федеральный закон «О бухгалтерском учете».

2. Экономика предприятия: Учебник / Под

Литература

а) основная:

Федеральный закон «О бухгалтерском учете».

2. Экономика предприятия: Учебник / Под

Сущность понятия

«финансо-вое состо-яние»

Программа анализа финансо-вого сос-тояния

Экспресс-анализ и его показатели

Платежеспо-собность предприятия

Финансо-вая

Сущность понятия

«финансо-вое состо-яние»

Программа анализа финансо-вого сос-тояния

Экспресс-анализ и его показатели

Платежеспо-собность предприятия

Финансо-вая

Бухгалтерская отчетность – единая система данных об

имущественном и финансовом положении предприятия

и

Бухгалтерская отчетность – единая система данных об

имущественном и финансовом положении предприятия

и

Пользователи бухгалтерской отчетности

Законодательные органы, юристы, пресса, организации по статистике

Финансовые консультанты

Аудиторские

Пользователи бухгалтерской отчетности

Законодательные органы, юристы, пресса, организации по статистике

Финансовые консультанты

Аудиторские

Бухгалтерский баланс - это способ экономической

группировки имущества по его составу

Бухгалтерский баланс - это способ экономической

группировки имущества по его составу

Участвуют в про-изводственном процессе много-кратно, перено-сят свою стои-мость на гото-вый продукт

Участвуют в про-изводственном процессе много-кратно, перено-сят свою стои-мость на гото-вый продукт

Форма бухгалтерского баланса

Форма бухгалтерского баланса

Принципы построения статей актива и пассива

Статьи актива располагаются в

Принципы построения статей актива и пассива

Статьи актива располагаются в

Показатели баланса

Показатели баланса

Содержание анализа финансового состояния.

Анализ финансового состояния

Экспресс – анализ

финансового состояния

Углубленный анализ

Содержание анализа финансового состояния.

Анализ финансового состояния

Экспресс – анализ

финансового состояния

Углубленный анализ

Итог баланса

Форма № 1

Форма № 1, 5

Форма № 1

(III р. Баланса)

СОС

II

Форма № 1

Форма № 1, 5

Форма № 1

(III р. Баланса)

СОС

II

II. Оценка результативности ФХД

Прибыль

2. Рентабельность ПФ

3. Рентабельность продаж

4.

II. Оценка результативности ФХД

Прибыль

2. Рентабельность ПФ

3. Рентабельность продаж

4.

Форма № 2

Форма № 1

(итог баланса)

Форма № 1, 2

Форма № 1,

Форма № 2

Форма № 1

(итог баланса)

Форма № 1, 2

Форма № 1,

Рын. цена акции

Доход на акцию

Дивид. на акцию

Рын. цена акции

1. Ценность акции

2.

Рын. цена акции

Доход на акцию

Дивид. на акцию

Рын. цена акции

1. Ценность акции

2.

Анализ структуры активов (пассивов) предприятия

Анализ структуры активов (пассивов) предприятия

Понятие и показатели платежеспособности.

Под платежеспособностью понимают способность пред-

приятия рассчитываться по

Понятие и показатели платежеспособности.

Под платежеспособностью понимают способность пред-

приятия рассчитываться по

Показатели платежеспособности

ДС + ЦБ

Каб.л. =

КО (V)

4. Коэф.

Показатели платежеспособности

ДС + ЦБ

Каб.л. =

КО (V)

4. Коэф.

Финансовая устойчивость предприятия – это такое состояние, размещение и использование его

Финансовая устойчивость предприятия – это такое состояние, размещение и использование его

Управління формуванням фінансових ресурсів на підприємстві

Управління формуванням фінансових ресурсів на підприємстві Основы бухгалтерского учета: построение бухгалтерской службы, структура учета, предпосылки и элементы рациональной организации

Основы бухгалтерского учета: построение бухгалтерской службы, структура учета, предпосылки и элементы рациональной организации Бухгатерлік есеп және салық салу негіздері

Бухгатерлік есеп және салық салу негіздері Учет и анализ денежных средств в ООО НПК Механика сервис

Учет и анализ денежных средств в ООО НПК Механика сервис Международный стандарт финансовой отчетности (IAS) 2. Запасы

Международный стандарт финансовой отчетности (IAS) 2. Запасы Loans and Credits

Loans and Credits Корпоративные финансы. Источники финансирования предприятий

Корпоративные финансы. Источники финансирования предприятий Денежные суррогаты

Денежные суррогаты Социальное обеспечение со стороны пенсионного фонда РФ

Социальное обеспечение со стороны пенсионного фонда РФ Накопительная пенсия в системе обязательного пенсионного страхования

Накопительная пенсия в системе обязательного пенсионного страхования Принципы банковского кредитования и их развитие в современных условиях

Принципы банковского кредитования и их развитие в современных условиях Анализ использования персонала предприятия и фонда заработной платы

Анализ использования персонала предприятия и фонда заработной платы Рахат акционерлік қоғамы

Рахат акционерлік қоғамы Отчет по экологическому проекту инициативного бюджетирования

Отчет по экологическому проекту инициативного бюджетирования IMO member state audit scheme workshop for maritime administrations. Procedures

IMO member state audit scheme workshop for maritime administrations. Procedures Bank centralny

Bank centralny Налоги АО ФИНАМ

Налоги АО ФИНАМ Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Методы ценообразования

Методы ценообразования Решение финансового кейса, разработанное командой Акулы бизнеса

Решение финансового кейса, разработанное командой Акулы бизнеса Бухгалтерлік есеп нысандары. Лекция 13

Бухгалтерлік есеп нысандары. Лекция 13 Credit rating

Credit rating Налогообложение физических лиц в РФ

Налогообложение физических лиц в РФ Единый сельскохозяйственный налог

Единый сельскохозяйственный налог Бухгалтерские счета и двойная запись

Бухгалтерские счета и двойная запись Финансы в компании. Грамотный и эффективный учет денег

Финансы в компании. Грамотный и эффективный учет денег Об обязательном пенсионном страховании в РФ

Об обязательном пенсионном страховании в РФ Особенности формирования проекта бюджета города Москвы на 2018 год и плановый период 2019 и 2020 годов

Особенности формирования проекта бюджета города Москвы на 2018 год и плановый период 2019 и 2020 годов