Финансовая составляющая социально значимого проекта. Типичные ошибки при составлении сметы проекта презентация

- Финансовая составляющая социально значимого проекта. Типичные ошибки при составлении сметы проекта

Содержание

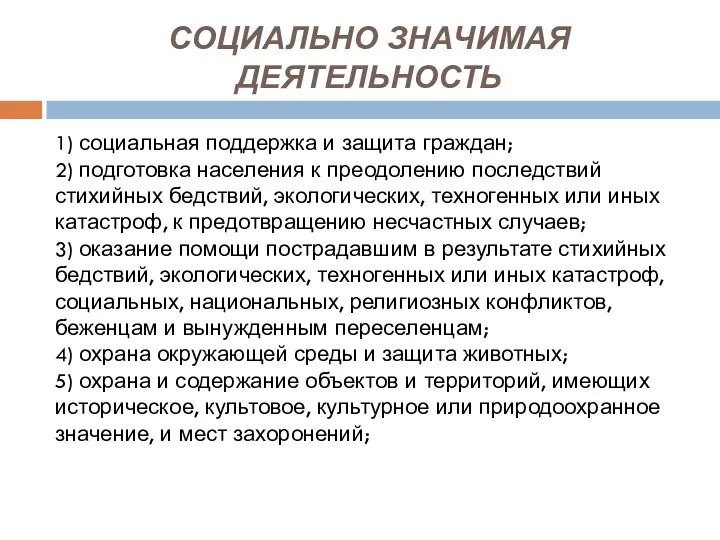

- 2. СОЦИАЛЬНО ЗНАЧИМАЯ ДЕЯТЕЛЬНОСТЬ 1) социальная поддержка и защита граждан; 2) подготовка населения к преодолению последствий стихийных

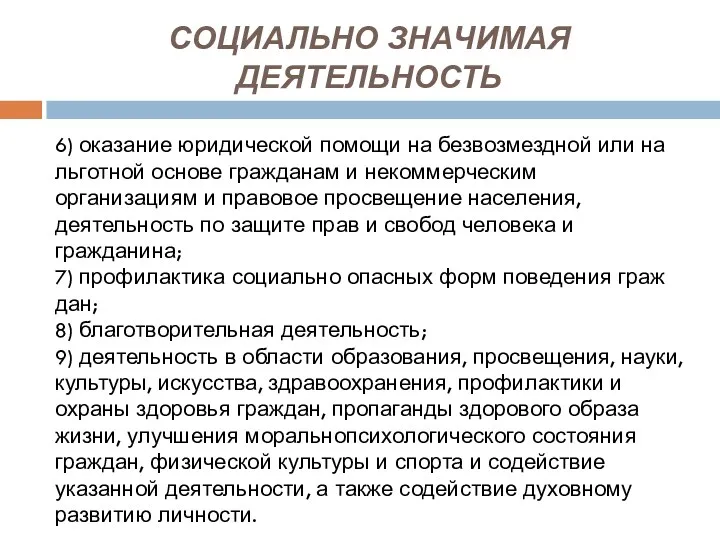

- 3. СОЦИАЛЬНО ЗНАЧИМАЯ ДЕЯТЕЛЬНОСТЬ 6) оказание юридической помощи на безвозмездной или на льготной основе гражданам и некоммерческим

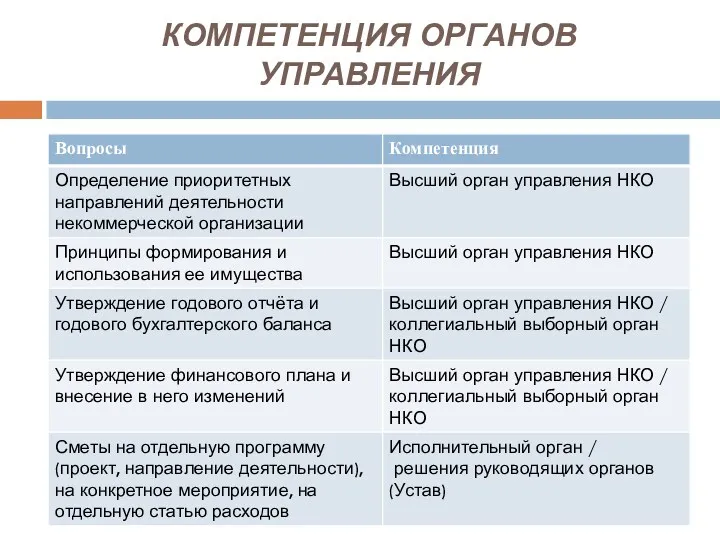

- 4. КОМПЕТЕНЦИЯ ОРГАНОВ УПРАВЛЕНИЯ

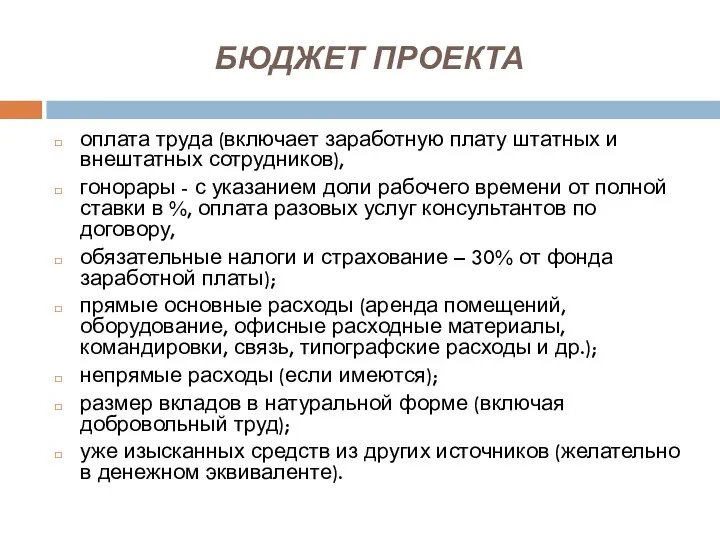

- 5. БЮДЖЕТ ПРОЕКТА оплата труда (включает заработную плату штатных и внештатных сотрудников), гонорары - с указанием доли

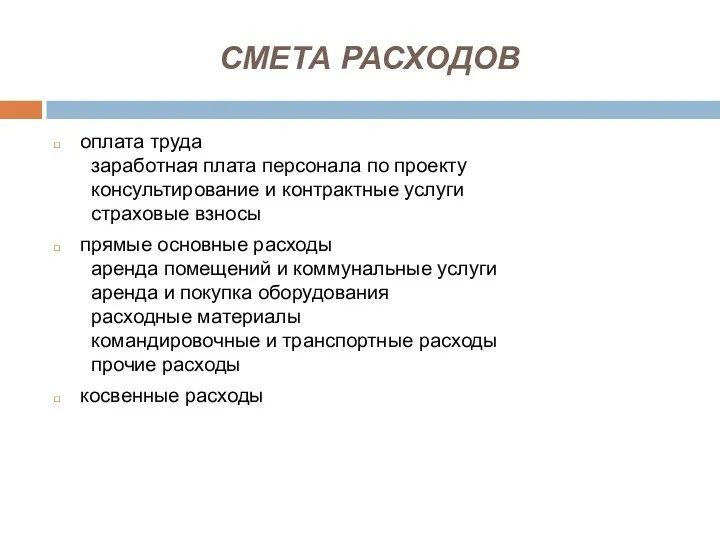

- 6. СМЕТА РАСХОДОВ оплата труда заработная плата персонала по проекту консультирование и контрактные услуги страховые взносы прямые

- 7. ОПЛАТА ТРУДА ПЕРСОНАЛА

- 8. КОНСУЛЬТАНТЫ И ДРУГИЕ РАБОТЫ

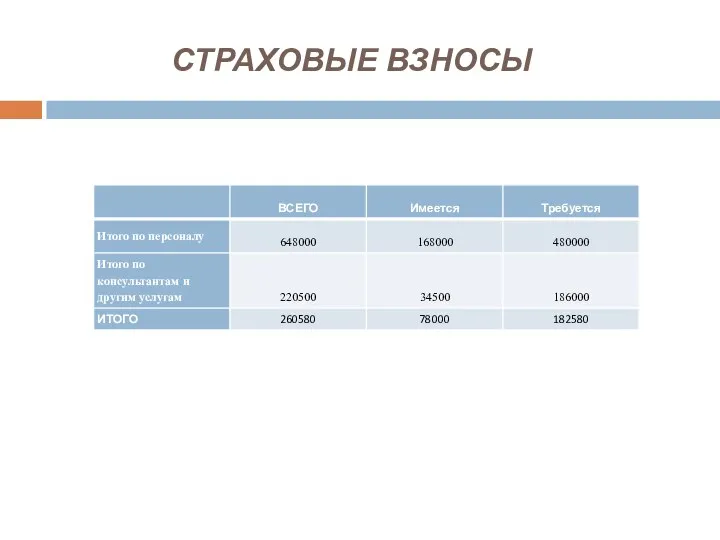

- 9. СТРАХОВЫЕ ВЗНОСЫ

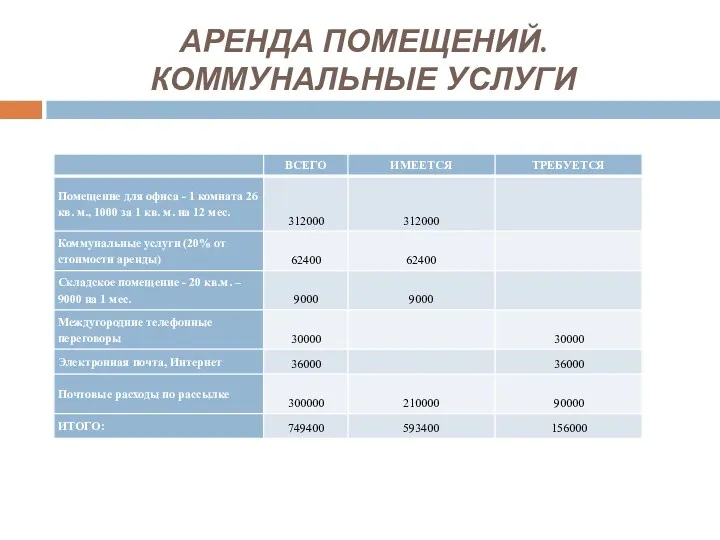

- 10. АРЕНДА ПОМЕЩЕНИЙ. КОММУНАЛЬНЫЕ УСЛУГИ

- 11. АРЕНДА И ПОКУПКА ОБОРУДОВАНИЯ

- 12. РАСХОДНЫЕ МАТЕРИАЛЫ

- 13. КОМАНДИРОВОЧНЫЕ РАСХОДЫ

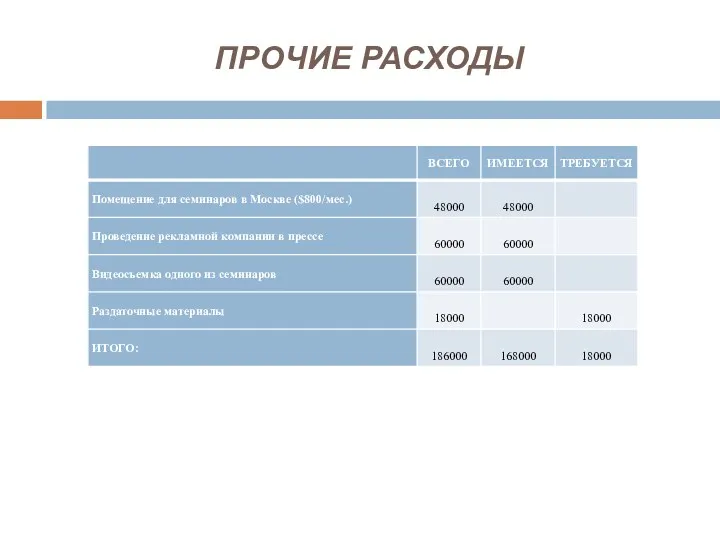

- 14. ПРОЧИЕ РАСХОДЫ

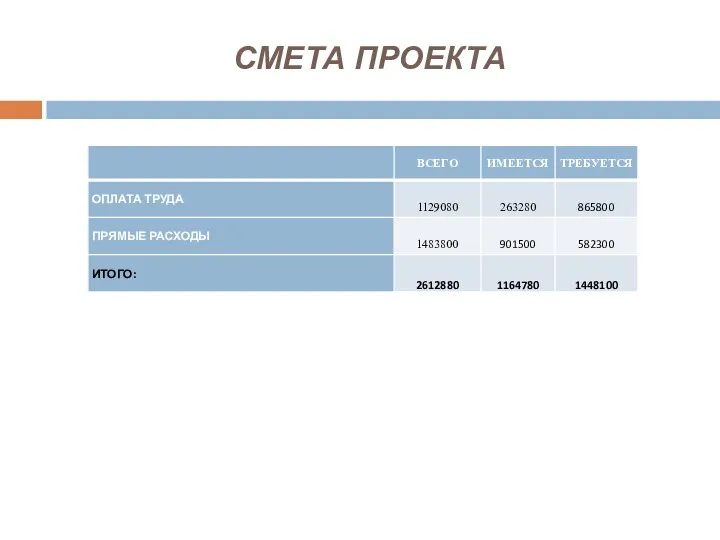

- 15. СМЕТА ПРОЕКТА

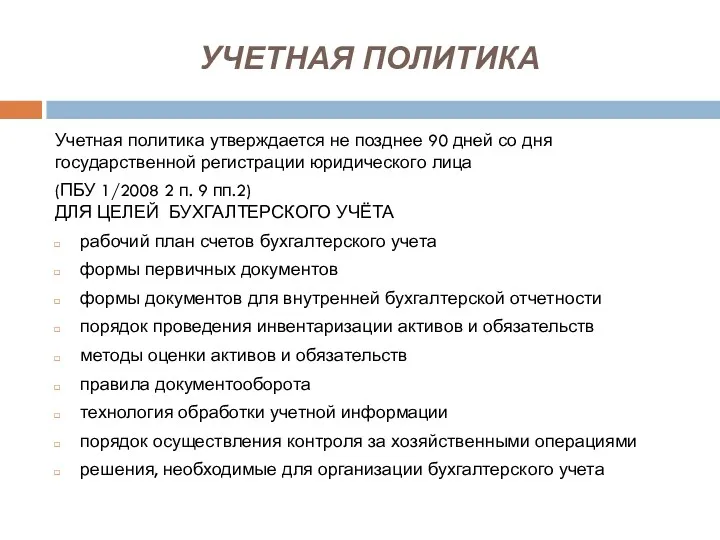

- 16. УЧЕТНАЯ ПОЛИТИКА Учетная политика утверждается не позднее 90 дней со дня государственной регистрации юридического лица (ПБУ

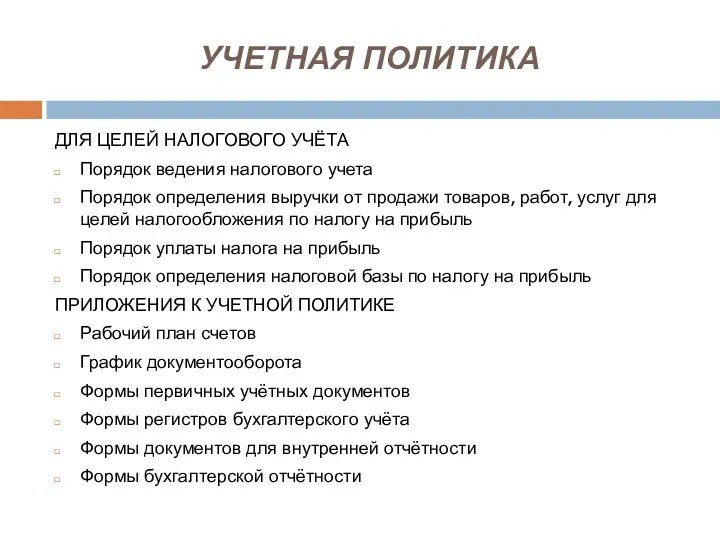

- 17. УЧЕТНАЯ ПОЛИТИКА ДЛЯ ЦЕЛЕЙ НАЛОГОВОГО УЧЁТА Порядок ведения налогового учета Порядок определения выручки от продажи товаров,

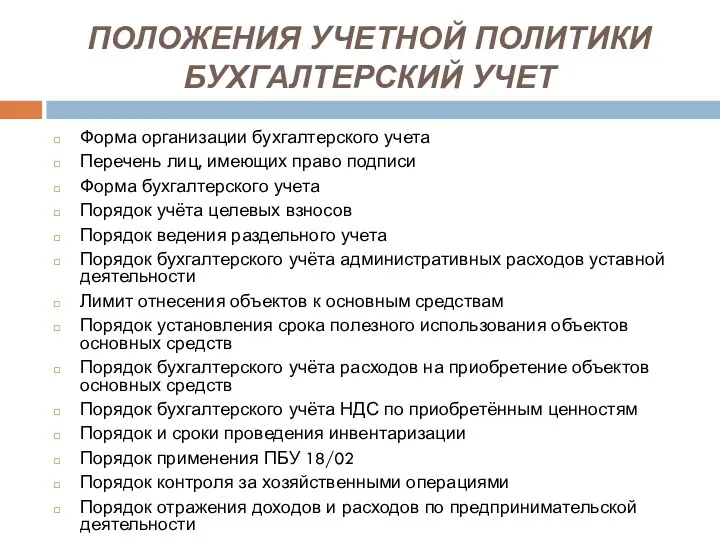

- 18. ПОЛОЖЕНИЯ УЧЕТНОЙ ПОЛИТИКИ БУХГАЛТЕРСКИЙ УЧЕТ Форма организации бухгалтерского учета Перечень лиц, имеющих право подписи Форма бухгалтерского

- 19. УЧЁТ ДОХОДОВ Балансовый счет 86 «Целевое финансирование» - пассивный Формы целевого финансирования В негосударственных НКО (за

- 20. УЧЁТ РАСХОДОВ ПО УСТАВНОЙ НЕПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ Балансовый счет 20 «Основное производство». Балансовый счет 26 «Общехозяйственные расходы».

- 21. УЧЁТ РАСХОДОВ, СВЯЗАННЫХ С ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТЬЮ Балансовый счет 20 «Основное производство» Организация учета: по экономическим элементам.

- 22. УЧЕТ ОСНОВНЫХ СРЕДСТВ ОСОБЕННОСТИ УЧЁТА: Особые условия для принятия объектов к учёту В бухгалтерском учёте амортизация

- 23. УЧЕТ ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ

- 24. УЧЕТ РАСХОДОВ

- 25. ЦЕЛЕВОЕ РАСХОДОВАНИЕ СРЕДСТВ ПРИЗНАКИ Безвозмездность Предназначение для использования только по целевому назначению, не связанному с осуществлением

- 26. БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ О составлении бухгалтерской (финансовой) отчетности некоммерческими организациями Информация Минфина России "Об особенностях формирования бухгалтерской

- 27. БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ Бухгалтерский баланс Приказ Минфина от 02.07.2010 №66н Детализация показателей по статьям баланса определяется уровнем

- 28. ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ в отчетном году получен доход от предпринимательской и(или) иной приносящей доход деятельности

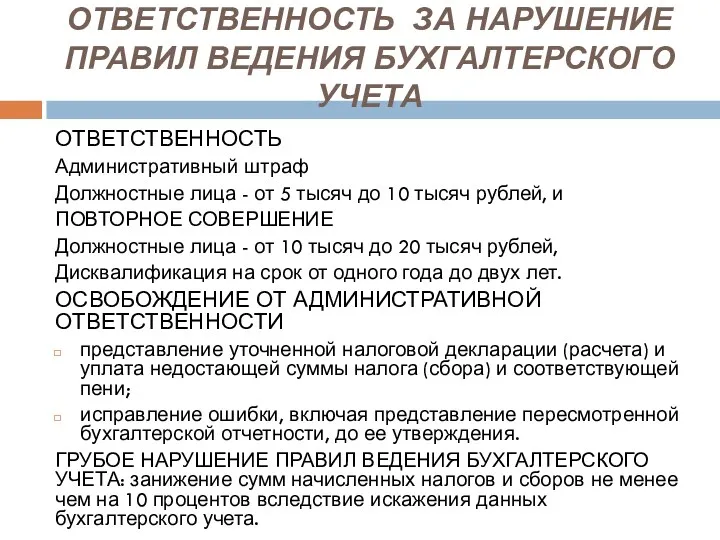

- 29. ОТВЕТСТВЕННОСТЬ ЗА НАРУШЕНИЕ ПРАВИЛ ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА ВИДЫ НАРУШЕНИЙ Федеральный закон от 30.03.2016 № 77-ФЗ занижение

- 30. ОТВЕТСТВЕННОСТЬ ЗА НАРУШЕНИЕ ПРАВИЛ ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА ОТВЕТСТВЕННОСТЬ Административный штраф Должностные лица - от 5 тысяч

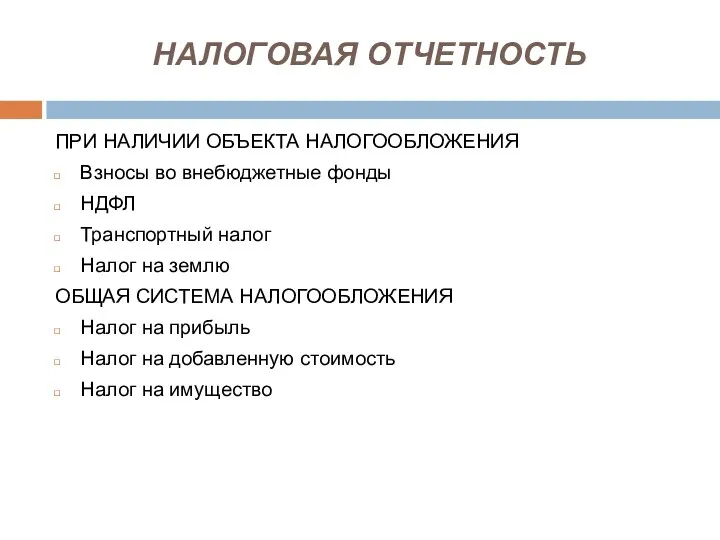

- 31. НАЛОГОВАЯ ОТЧЕТНОСТЬ ПРИ НАЛИЧИИ ОБЪЕКТА НАЛОГООБЛОЖЕНИЯ Взносы во внебюджетные фонды НДФЛ Транспортный налог Налог на землю

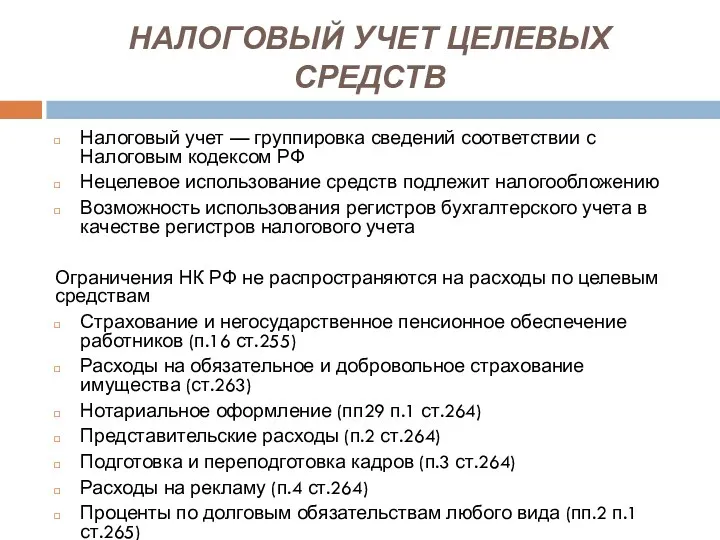

- 32. НАЛОГОВЫЙ УЧЕТ ЦЕЛЕВЫХ СРЕДСТВ Налоговый учет — группировка сведений соответствии с Налоговым кодексом РФ Нецелевое использование

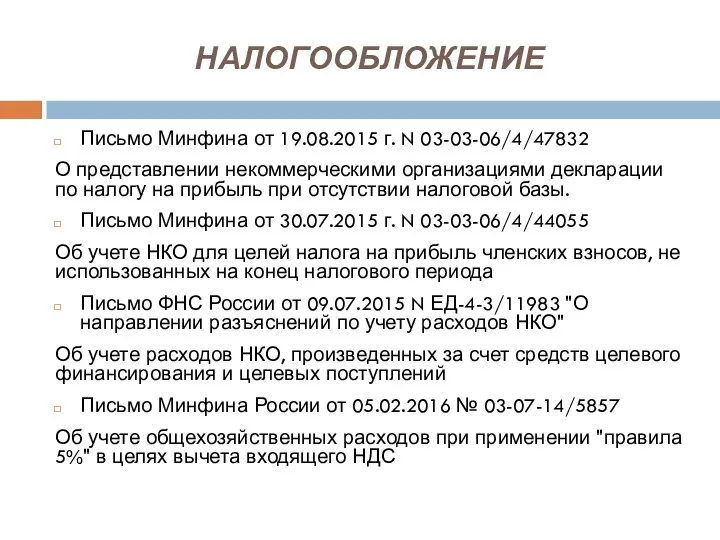

- 33. НАЛОГООБЛОЖЕНИЕ Письмо Минфина от 19.08.2015 г. N 03-03-06/4/47832 О представлении некоммерческими организациями декларации по налогу на

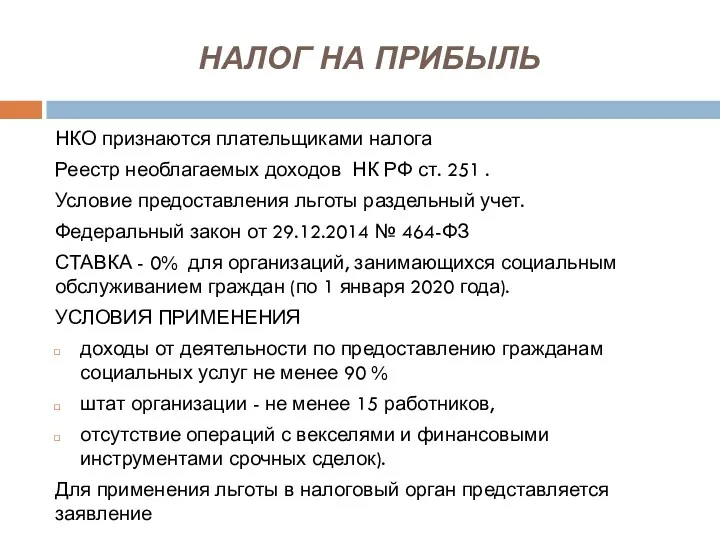

- 34. НАЛОГ НА ПРИБЫЛЬ НКО признаются плательщиками налога Реестр необлагаемых доходов НК РФ ст. 251 . Условие

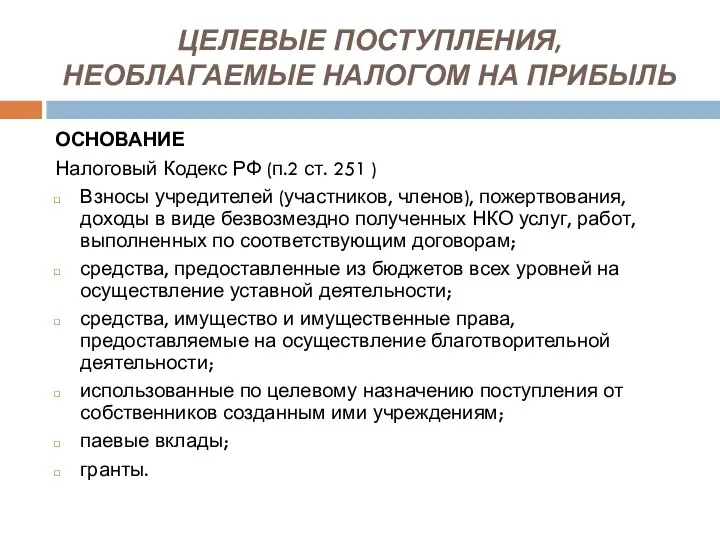

- 35. ЦЕЛЕВЫЕ ПОСТУПЛЕНИЯ, НЕОБЛАГАЕМЫЕ НАЛОГОМ НА ПРИБЫЛЬ ОСНОВАНИЕ Налоговый Кодекс РФ (п.2 ст. 251 ) Взносы учредителей

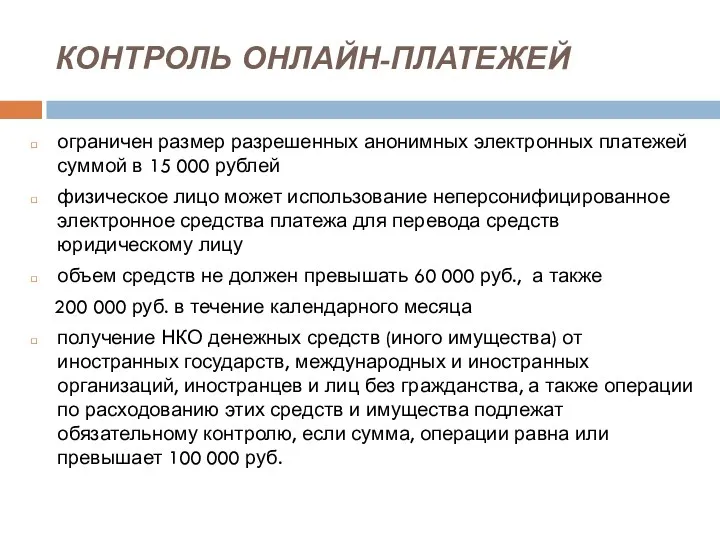

- 36. КОНТРОЛЬ ОНЛАЙН-ПЛАТЕЖЕЙ ограничен размер разрешенных анонимных электронных платежей суммой в 15 000 рублей физическое лицо может

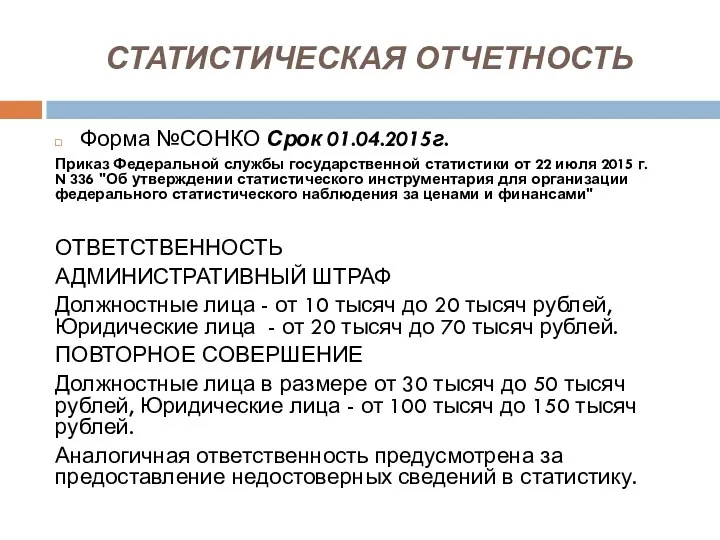

- 37. СТАТИСТИЧЕСКАЯ ОТЧЕТНОСТЬ Форма №СОНКО Срок 01.04.2015г. Приказ Федеральной службы государственной статистики от 22 июля 2015 г.

- 39. Скачать презентацию

СОЦИАЛЬНО ЗНАЧИМАЯ ДЕЯТЕЛЬНОСТЬ

1) социальная поддержка и защита граждан;

2) подготовка населения к

СОЦИАЛЬНО ЗНАЧИМАЯ ДЕЯТЕЛЬНОСТЬ

1) социальная поддержка и защита граждан; 2) подготовка населения к

СОЦИАЛЬНО ЗНАЧИМАЯ ДЕЯТЕЛЬНОСТЬ

6) оказание юридической помощи на безвозмездной или на льготной

СОЦИАЛЬНО ЗНАЧИМАЯ ДЕЯТЕЛЬНОСТЬ

6) оказание юридической помощи на безвозмездной или на льготной

КОМПЕТЕНЦИЯ ОРГАНОВ УПРАВЛЕНИЯ

КОМПЕТЕНЦИЯ ОРГАНОВ УПРАВЛЕНИЯ

БЮДЖЕТ ПРОЕКТА

оплата труда (включает заработную плату штатных и внештатных сотрудников),

гонорары

БЮДЖЕТ ПРОЕКТА

оплата труда (включает заработную плату штатных и внештатных сотрудников),

гонорары

СМЕТА РАСХОДОВ

оплата труда

заработная плата персонала по проекту

консультирование и контрактные услуги

страховые взносы

прямые

СМЕТА РАСХОДОВ

оплата труда

заработная плата персонала по проекту

консультирование и контрактные услуги

страховые взносы

прямые

ОПЛАТА ТРУДА ПЕРСОНАЛА

ОПЛАТА ТРУДА ПЕРСОНАЛА

КОНСУЛЬТАНТЫ И ДРУГИЕ РАБОТЫ

КОНСУЛЬТАНТЫ И ДРУГИЕ РАБОТЫ

СТРАХОВЫЕ ВЗНОСЫ

СТРАХОВЫЕ ВЗНОСЫ

АРЕНДА ПОМЕЩЕНИЙ.

КОММУНАЛЬНЫЕ УСЛУГИ

АРЕНДА ПОМЕЩЕНИЙ.

КОММУНАЛЬНЫЕ УСЛУГИ

АРЕНДА И ПОКУПКА ОБОРУДОВАНИЯ

АРЕНДА И ПОКУПКА ОБОРУДОВАНИЯ

РАСХОДНЫЕ МАТЕРИАЛЫ

РАСХОДНЫЕ МАТЕРИАЛЫ

КОМАНДИРОВОЧНЫЕ РАСХОДЫ

КОМАНДИРОВОЧНЫЕ РАСХОДЫ

ПРОЧИЕ РАСХОДЫ

ПРОЧИЕ РАСХОДЫ

СМЕТА ПРОЕКТА

СМЕТА ПРОЕКТА

УЧЕТНАЯ ПОЛИТИКА

Учетная политика утверждается не позднее 90 дней со дня государственной

УЧЕТНАЯ ПОЛИТИКА

Учетная политика утверждается не позднее 90 дней со дня государственной

УЧЕТНАЯ ПОЛИТИКА

ДЛЯ ЦЕЛЕЙ НАЛОГОВОГО УЧЁТА

Порядок ведения налогового учета

Порядок определения выручки

УЧЕТНАЯ ПОЛИТИКА

ДЛЯ ЦЕЛЕЙ НАЛОГОВОГО УЧЁТА

Порядок ведения налогового учета

Порядок определения выручки

ПОЛОЖЕНИЯ УЧЕТНОЙ ПОЛИТИКИ БУХГАЛТЕРСКИЙ УЧЕТ

Форма организации бухгалтерского учета

Перечень лиц, имеющих

ПОЛОЖЕНИЯ УЧЕТНОЙ ПОЛИТИКИ БУХГАЛТЕРСКИЙ УЧЕТ

Форма организации бухгалтерского учета

Перечень лиц, имеющих

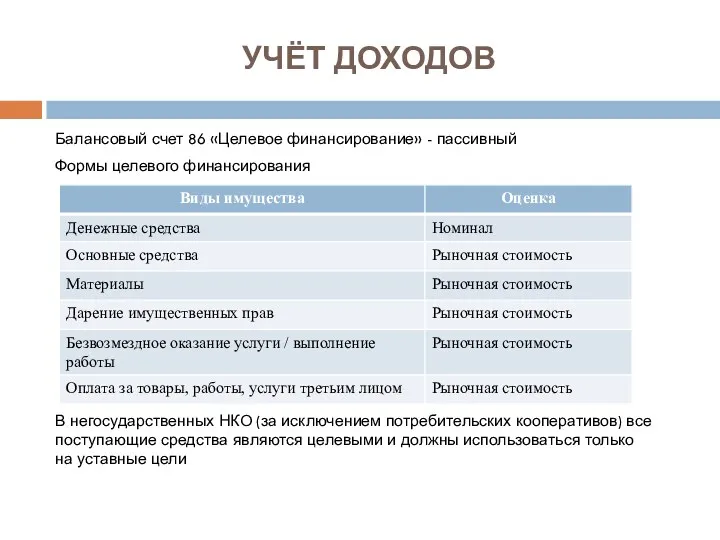

УЧЁТ ДОХОДОВ

Балансовый счет 86 «Целевое финансирование» - пассивный

Формы целевого финансирования

В негосударственных

УЧЁТ ДОХОДОВ

Балансовый счет 86 «Целевое финансирование» - пассивный

Формы целевого финансирования

В негосударственных

УЧЁТ РАСХОДОВ ПО УСТАВНОЙ НЕПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

Балансовый счет 20 «Основное производство».

Балансовый счет

УЧЁТ РАСХОДОВ ПО УСТАВНОЙ НЕПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

Балансовый счет 20 «Основное производство».

Балансовый счет

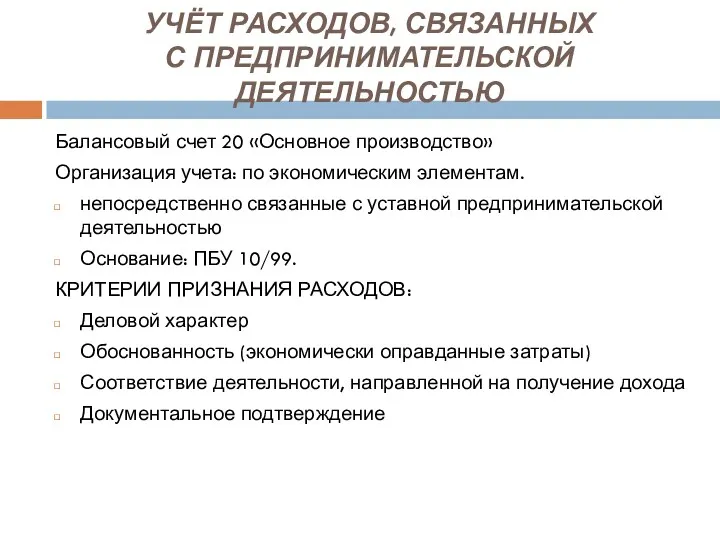

УЧЁТ РАСХОДОВ, СВЯЗАННЫХ

С ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТЬЮ

Балансовый счет 20 «Основное производство»

Организация учета:

УЧЁТ РАСХОДОВ, СВЯЗАННЫХ

С ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТЬЮ

Балансовый счет 20 «Основное производство»

Организация учета:

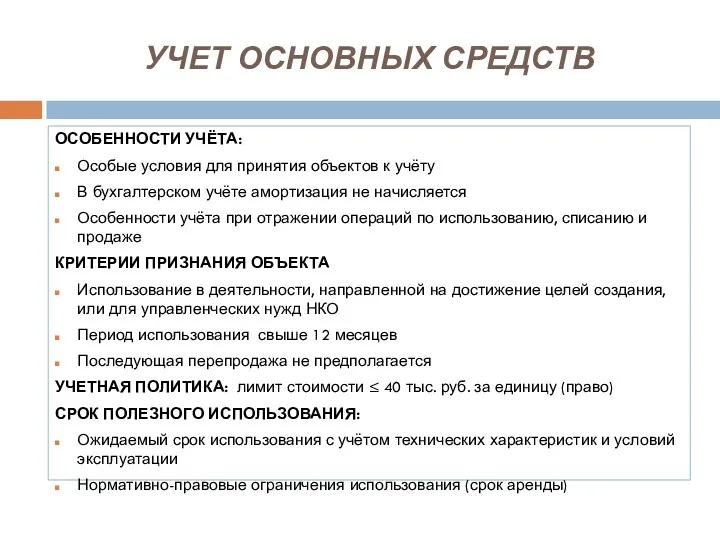

УЧЕТ ОСНОВНЫХ СРЕДСТВ

ОСОБЕННОСТИ УЧЁТА:

Особые условия для принятия объектов к учёту

В бухгалтерском

УЧЕТ ОСНОВНЫХ СРЕДСТВ

ОСОБЕННОСТИ УЧЁТА:

Особые условия для принятия объектов к учёту

В бухгалтерском

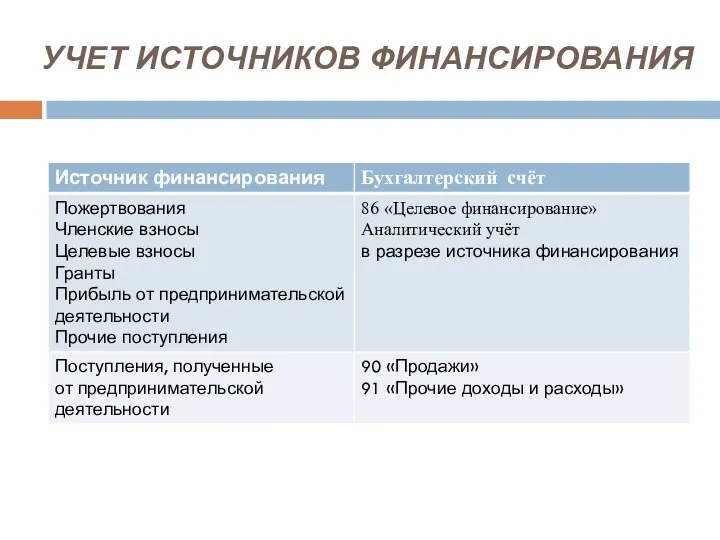

УЧЕТ ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ

УЧЕТ ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ

УЧЕТ РАСХОДОВ

УЧЕТ РАСХОДОВ

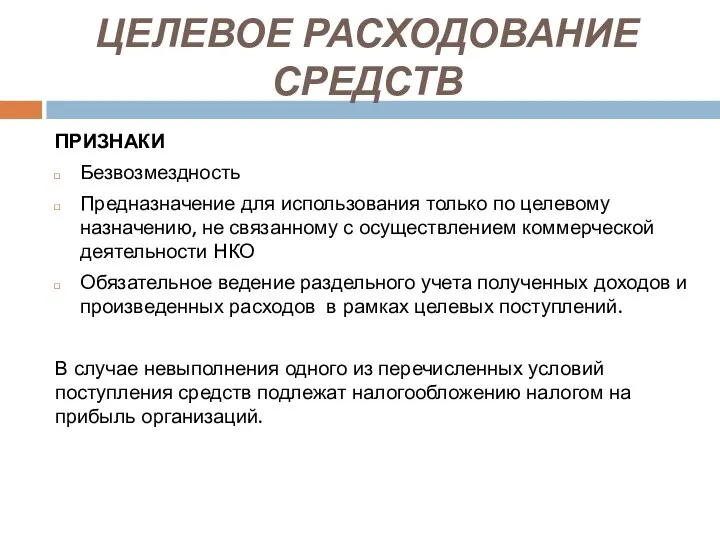

ЦЕЛЕВОЕ РАСХОДОВАНИЕ СРЕДСТВ

ПРИЗНАКИ

Безвозмездность

Предназначение для использования только по целевому назначению, не связанному

ЦЕЛЕВОЕ РАСХОДОВАНИЕ СРЕДСТВ

ПРИЗНАКИ

Безвозмездность

Предназначение для использования только по целевому назначению, не связанному

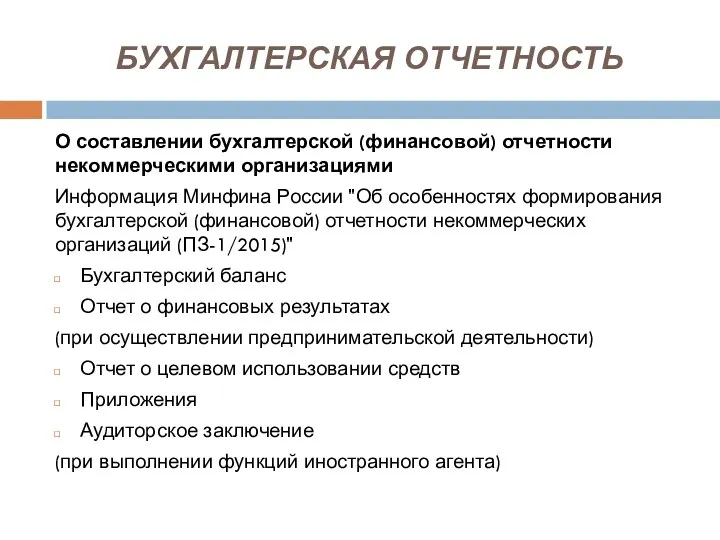

БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ

О составлении бухгалтерской (финансовой) отчетности некоммерческими организациями

Информация Минфина России "Об особенностях

БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ

О составлении бухгалтерской (финансовой) отчетности некоммерческими организациями

Информация Минфина России "Об особенностях

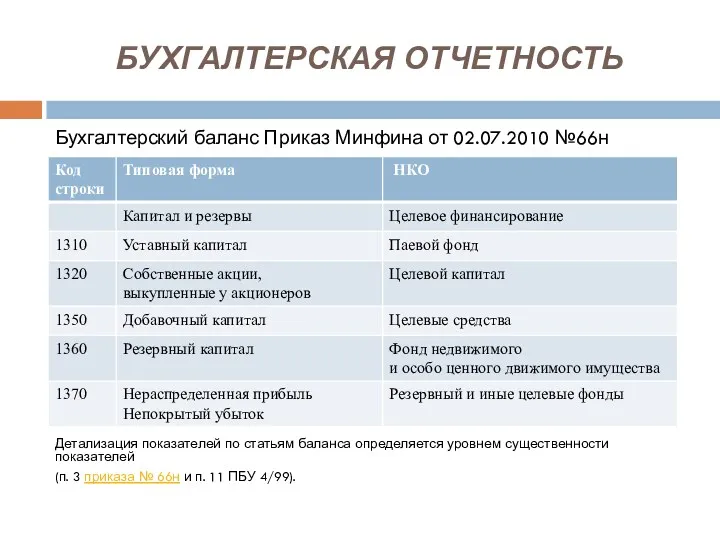

БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ

Бухгалтерский баланс Приказ Минфина от 02.07.2010 №66н

Детализация показателей по

БУХГАЛТЕРСКАЯ ОТЧЕТНОСТЬ

Бухгалтерский баланс Приказ Минфина от 02.07.2010 №66н

Детализация показателей по

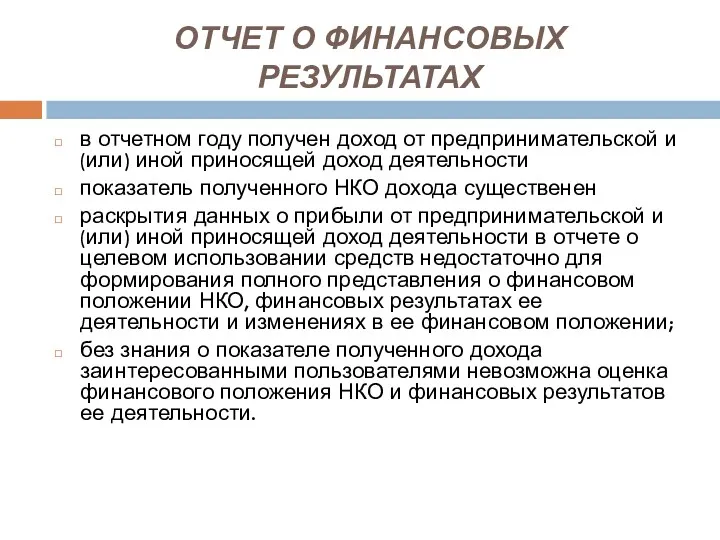

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ

в отчетном году получен доход от предпринимательской и(или)

ОТЧЕТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ

в отчетном году получен доход от предпринимательской и(или)

ОТВЕТСТВЕННОСТЬ ЗА НАРУШЕНИЕ ПРАВИЛ ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА

ВИДЫ НАРУШЕНИЙ

Федеральный закон от 30.03.2016

ОТВЕТСТВЕННОСТЬ ЗА НАРУШЕНИЕ ПРАВИЛ ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА

ВИДЫ НАРУШЕНИЙ

Федеральный закон от 30.03.2016

ОТВЕТСТВЕННОСТЬ ЗА НАРУШЕНИЕ ПРАВИЛ ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА

ОТВЕТСТВЕННОСТЬ

Административный штраф

Должностные лица -

ОТВЕТСТВЕННОСТЬ ЗА НАРУШЕНИЕ ПРАВИЛ ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА

ОТВЕТСТВЕННОСТЬ

Административный штраф

Должностные лица -

НАЛОГОВАЯ ОТЧЕТНОСТЬ

ПРИ НАЛИЧИИ ОБЪЕКТА НАЛОГООБЛОЖЕНИЯ

Взносы во внебюджетные фонды

НДФЛ

Транспортный налог

Налог на

НАЛОГОВАЯ ОТЧЕТНОСТЬ

ПРИ НАЛИЧИИ ОБЪЕКТА НАЛОГООБЛОЖЕНИЯ

Взносы во внебюджетные фонды

НДФЛ

Транспортный налог

Налог на

НАЛОГОВЫЙ УЧЕТ ЦЕЛЕВЫХ СРЕДСТВ

Налоговый учет — группировка сведений соответствии с Налоговым

НАЛОГОВЫЙ УЧЕТ ЦЕЛЕВЫХ СРЕДСТВ

Налоговый учет — группировка сведений соответствии с Налоговым

НАЛОГООБЛОЖЕНИЕ

Письмо Минфина от 19.08.2015 г. N 03-03-06/4/47832

О представлении некоммерческими организациями декларации

НАЛОГООБЛОЖЕНИЕ

Письмо Минфина от 19.08.2015 г. N 03-03-06/4/47832

О представлении некоммерческими организациями декларации

НАЛОГ НА ПРИБЫЛЬ

НКО признаются плательщиками налога

Реестр необлагаемых доходов НК РФ

НАЛОГ НА ПРИБЫЛЬ

НКО признаются плательщиками налога

Реестр необлагаемых доходов НК РФ

ЦЕЛЕВЫЕ ПОСТУПЛЕНИЯ, НЕОБЛАГАЕМЫЕ НАЛОГОМ НА ПРИБЫЛЬ

ОСНОВАНИЕ

Налоговый Кодекс РФ (п.2

ЦЕЛЕВЫЕ ПОСТУПЛЕНИЯ, НЕОБЛАГАЕМЫЕ НАЛОГОМ НА ПРИБЫЛЬ

ОСНОВАНИЕ

Налоговый Кодекс РФ (п.2

КОНТРОЛЬ ОНЛАЙН-ПЛАТЕЖЕЙ

ограничен размер разрешенных анонимных электронных платежей суммой в 15

КОНТРОЛЬ ОНЛАЙН-ПЛАТЕЖЕЙ

ограничен размер разрешенных анонимных электронных платежей суммой в 15

СТАТИСТИЧЕСКАЯ ОТЧЕТНОСТЬ

Форма №СОНКО Срок 01.04.2015г.

Приказ Федеральной службы государственной статистики от 22

СТАТИСТИЧЕСКАЯ ОТЧЕТНОСТЬ

Форма №СОНКО Срок 01.04.2015г.

Приказ Федеральной службы государственной статистики от 22

Проект Школьная карта

Проект Школьная карта Первинний облік праці та її оплати. Порядок нарахування зарплати

Первинний облік праці та її оплати. Порядок нарахування зарплати Региональные финансы зарубежных стран

Региональные финансы зарубежных стран Народный бюджет

Народный бюджет Себестоимость продукции

Себестоимость продукции Реализации стратегического партнерства в области молодежной политики, повышения квалификации и финансовой грамотности населения

Реализации стратегического партнерства в области молодежной политики, повышения квалификации и финансовой грамотности населения Статистика оборотных фондов

Статистика оборотных фондов Организационная структура банка

Организационная структура банка Налоги на доходы физических лиц

Налоги на доходы физических лиц Банковский вклад. Банковский счет

Банковский вклад. Банковский счет Методика анализа себестоимости продукции

Методика анализа себестоимости продукции Методи обліку і калькулювання витрат (тема 5)

Методи обліку і калькулювання витрат (тема 5) Сущность и цели аудита

Сущность и цели аудита Отчет об исполнении бюджета муниципального образования муниципального района Сыктывдинский за 9 месяцев 2017 года

Отчет об исполнении бюджета муниципального образования муниципального района Сыктывдинский за 9 месяцев 2017 года Отчет о финансовых результатах

Отчет о финансовых результатах Организация ипотечного кредитования в коммерческом банке

Организация ипотечного кредитования в коммерческом банке Межгосударственные кредиты. Китай

Межгосударственные кредиты. Китай Опыт многих - для успеха каждого. Простая математика

Опыт многих - для успеха каждого. Простая математика Рефинансирование ипотечных кредитов участниками накопительно-ипотечной системы жилищного обеспечения военнослужащих

Рефинансирование ипотечных кредитов участниками накопительно-ипотечной системы жилищного обеспечения военнослужащих Правове регулювання валютних операцій

Правове регулювання валютних операцій Страхование от несчастных случаев и профзаболеваний

Страхование от несчастных случаев и профзаболеваний Оценка влияния инфляции, неопределённости и рисков на эффективность инвестиционных проектов. Лекция 10.2

Оценка влияния инфляции, неопределённости и рисков на эффективность инвестиционных проектов. Лекция 10.2 Порядок отражения в учете использования резервов на возможные потери по ссудной и приравненной к ней задолженности

Порядок отражения в учете использования резервов на возможные потери по ссудной и приравненной к ней задолженности Determination of the securities market and its types

Determination of the securities market and its types Валютное регулирование и валютный контроль. Лекция 19-21 – Организация и функционирование валютного контроля таможенными органами

Валютное регулирование и валютный контроль. Лекция 19-21 – Организация и функционирование валютного контроля таможенными органами Доведення банку до неплатоспроможності

Доведення банку до неплатоспроможності Оплата школьного питания

Оплата школьного питания Методика расчета и уплаты налогов. Водный налог

Методика расчета и уплаты налогов. Водный налог