- Доходы бюджета поселения. Налоговые и неналоговые доходы. (Тема 4.3)

Содержание

- 2. Доходы бюджетов Налоговые доходы Неналоговые доходы Безвозмездные и безвозвратные перечисления

- 3. Налоги. Основные понятия. Налог – обязательный безвозмездный денежный платеж в бюджетную систему. Основные характеристики налога: Налогоплательщики

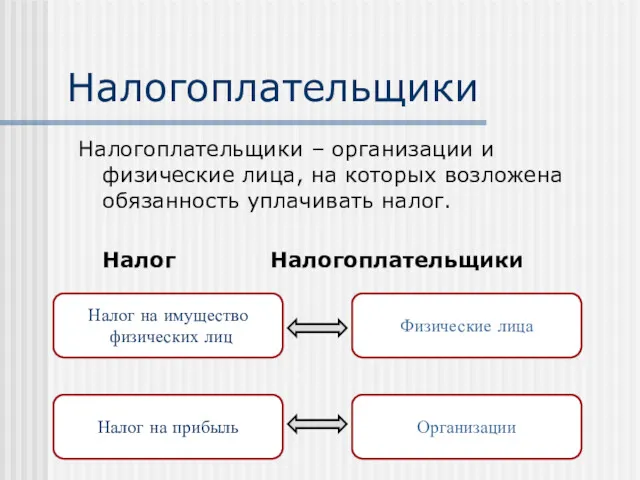

- 4. Налогоплательщики Налогоплательщики – организации и физические лица, на которых возложена обязанность уплачивать налог. Налог Налогоплательщики Налог

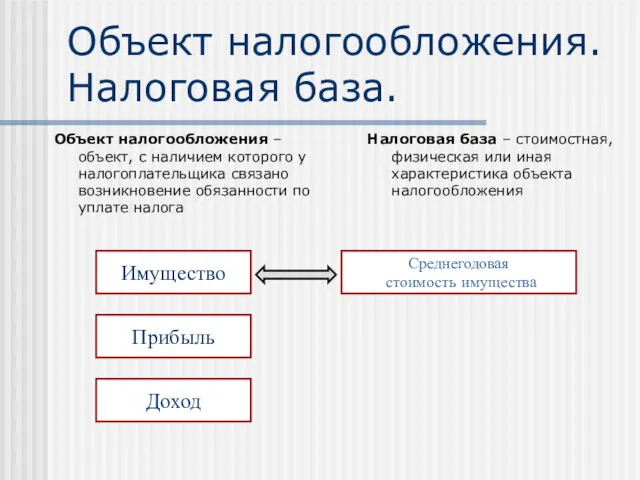

- 5. Объект налогообложения –объект, с наличием которого у налогоплательщика связано возникновение обязанности по уплате налога Налоговая база

- 6. Налоговая ставка. Налоговый период. Пропорциональная налоговая ставка не зависит от налоговой базы. подоходный налог Прогрессивная налоговая

- 7. Преимущества по сравнению с другими налогоплательщиками, включая возможность не уплачивать налог вообще возможность уплачивать налог в

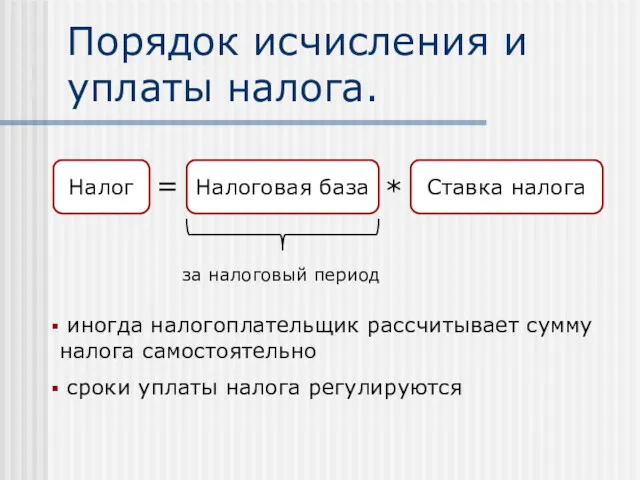

- 8. Порядок исчисления и уплаты налога. Налог = * Налоговая база Ставка налога за налоговый период иногда

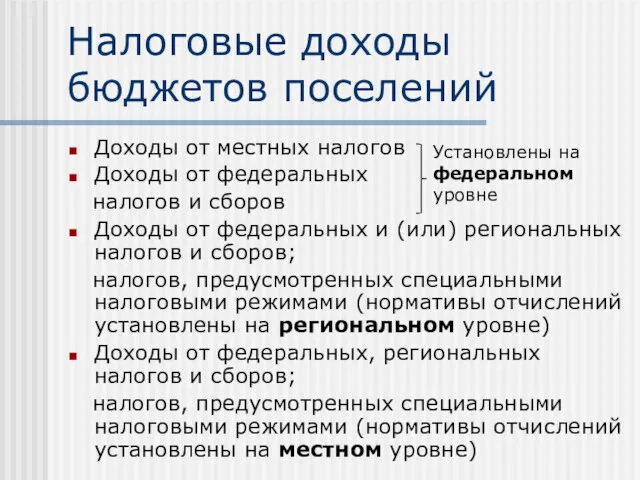

- 9. Доходы от местных налогов Доходы от федеральных налогов и сборов Доходы от федеральных и (или) региональных

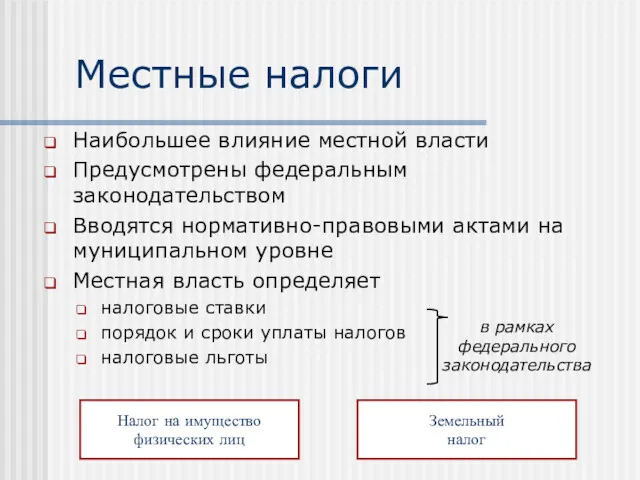

- 10. Местные налоги Наибольшее влияние местной власти Предусмотрены федеральным законодательством Вводятся нормативно-правовыми актами на муниципальном уровне Местная

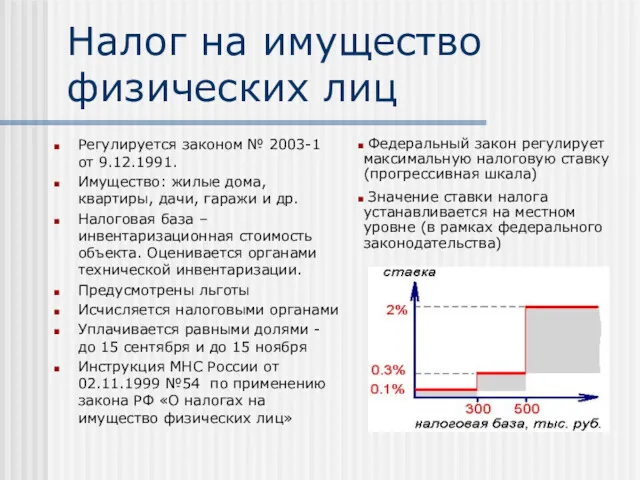

- 11. Налог на имущество физических лиц Регулируется законом № 2003-1 от 9.12.1991. Имущество: жилые дома, квартиры, дачи,

- 12. Земельный налог До 2006 года фиксированная сумма с единицы площади политика налогообложения определялась на федеральном уровне

- 13. Кадастровая стоимость земель Оценка проводится Федеральным агентством кадастра объектов недвижимости, его территориальными органами и их подведомственными

- 14. Сложности оценки кадастровой стоимости Недостаточное развитие рынка земли регулирование ставок аренды часто носит административный характер в

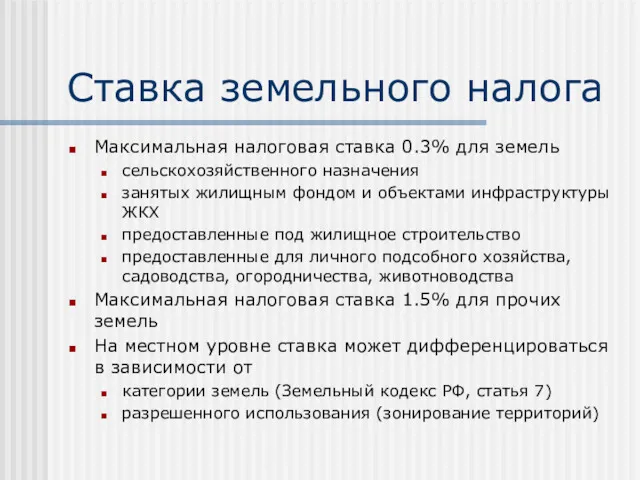

- 15. Ставка земельного налога Максимальная налоговая ставка 0.3% для земель сельскохозяйственного назначения занятых жилищным фондом и объектами

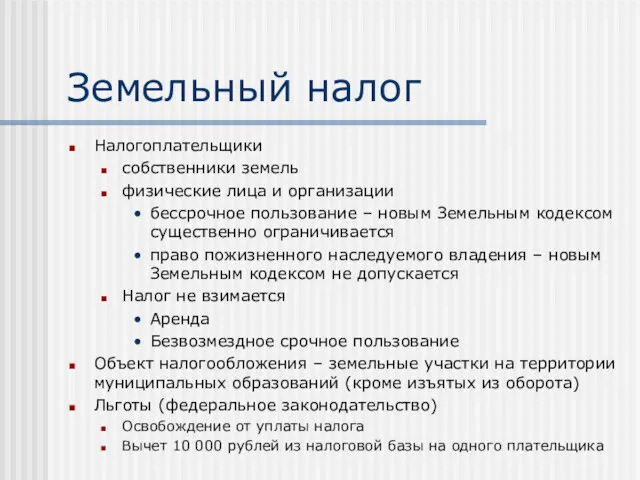

- 16. Земельный налог Налогоплательщики собственники земель физические лица и организации бессрочное пользование – новым Земельным кодексом существенно

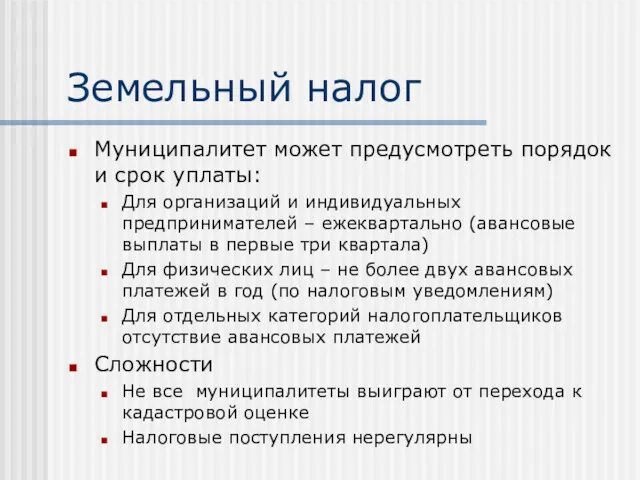

- 17. Земельный налог Муниципалитет может предусмотреть порядок и срок уплаты: Для организаций и индивидуальных предпринимателей – ежеквартально

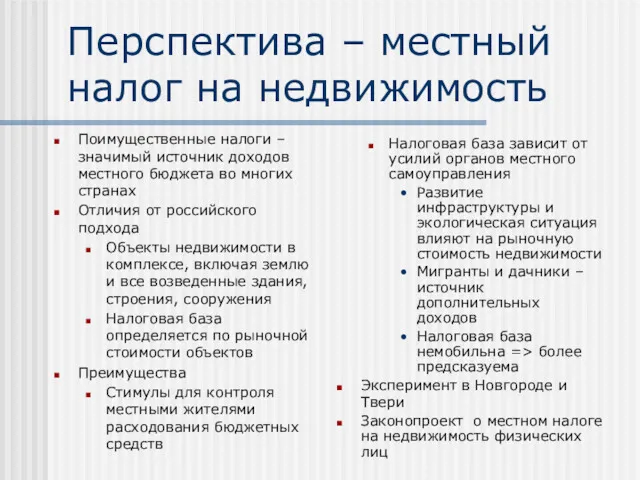

- 18. Перспектива – местный налог на недвижимость Поимущественные налоги – значимый источник доходов местного бюджета во многих

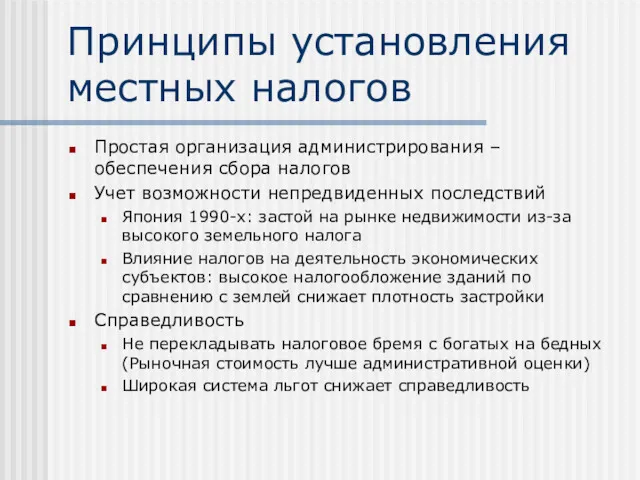

- 19. Принципы установления местных налогов Простая организация администрирования – обеспечения сбора налогов Учет возможности непредвиденных последствий Япония

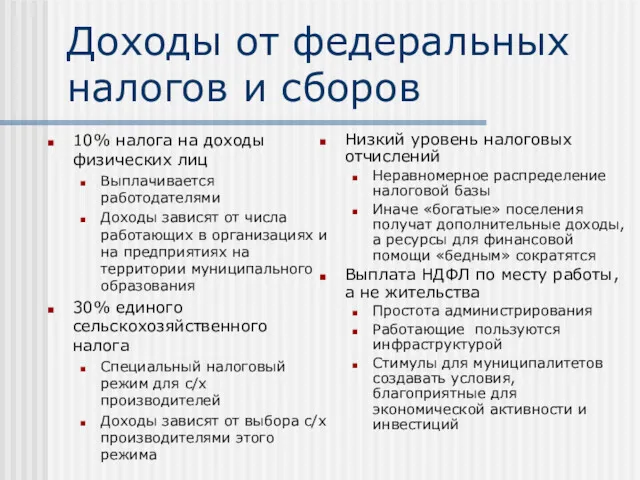

- 20. Доходы от федеральных налогов и сборов 10% налога на доходы физических лиц Выплачивается работодателями Доходы зависят

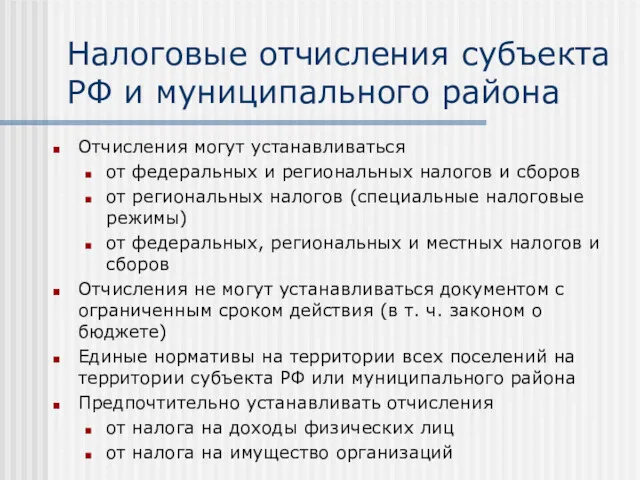

- 21. Налоговые отчисления субъекта РФ и муниципального района Отчисления могут устанавливаться от федеральных и региональных налогов и

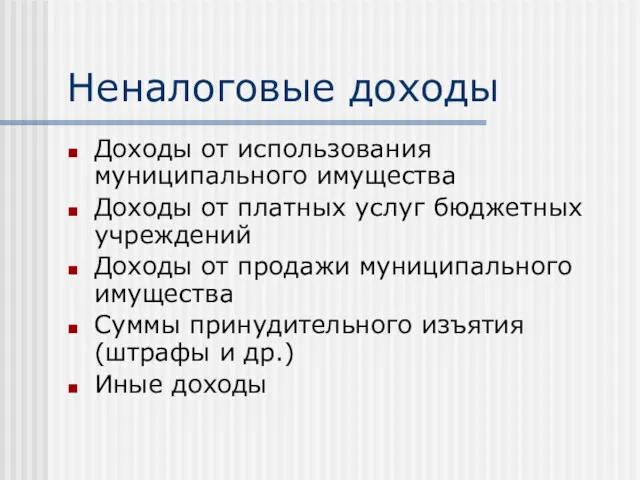

- 22. Неналоговые доходы Доходы от использования муниципального имущества Доходы от платных услуг бюджетных учреждений Доходы от продажи

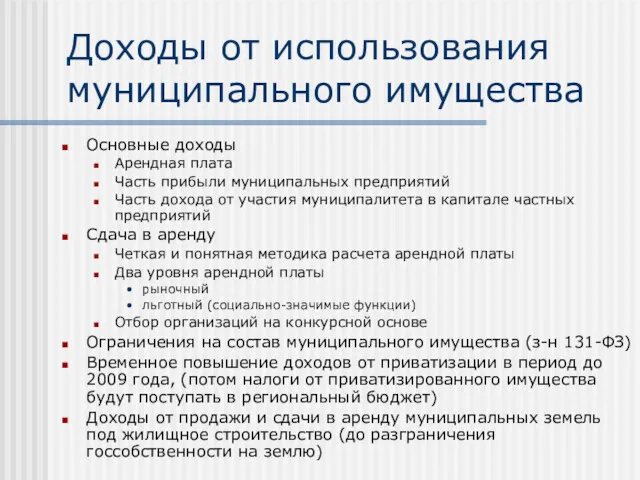

- 23. Доходы от использования муниципального имущества Основные доходы Арендная плата Часть прибыли муниципальных предприятий Часть дохода от

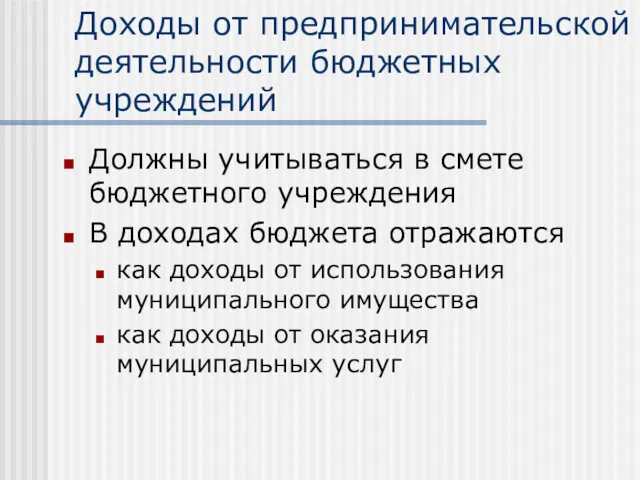

- 24. Доходы от предпринимательской деятельности бюджетных учреждений Должны учитываться в смете бюджетного учреждения В доходах бюджета отражаются

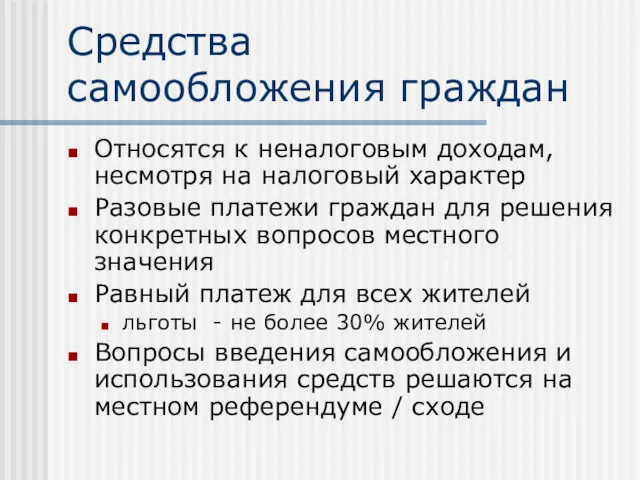

- 25. Средства самообложения граждан Относятся к неналоговым доходам, несмотря на налоговый характер Разовые платежи граждан для решения

- 27. Скачать презентацию

Доходы бюджетов

Налоговые доходы

Неналоговые доходы

Безвозмездные и безвозвратные перечисления

Доходы бюджетов

Налоговые доходы

Неналоговые доходы

Безвозмездные и безвозвратные перечисления

Налоги.

Основные понятия.

Налог – обязательный безвозмездный денежный платеж в бюджетную систему.

Налоги.

Основные понятия.

Налог – обязательный безвозмездный денежный платеж в бюджетную систему.

Налогоплательщики

Налогоплательщики – организации и физические лица, на которых возложена обязанность уплачивать

Налогоплательщики

Налогоплательщики – организации и физические лица, на которых возложена обязанность уплачивать

Объект налогообложения –объект, с наличием которого у налогоплательщика связано возникновение обязанности

Объект налогообложения –объект, с наличием которого у налогоплательщика связано возникновение обязанности

Налоговая ставка. Налоговый период.

Пропорциональная налоговая ставка не зависит от налоговой базы.

Налоговая ставка. Налоговый период.

Пропорциональная налоговая ставка не зависит от налоговой базы.

Преимущества по сравнению с другими налогоплательщиками, включая

возможность не уплачивать налог вообще

возможность

Преимущества по сравнению с другими налогоплательщиками, включая

возможность не уплачивать налог вообще

возможность

Порядок исчисления и уплаты налога.

Налог

=

*

Налоговая база

Ставка налога

за налоговый период

иногда налогоплательщик

Порядок исчисления и уплаты налога.

Налог

=

*

Налоговая база

Ставка налога

за налоговый период

иногда налогоплательщик

Доходы от местных налогов

Доходы от федеральных

налогов и сборов

Доходы от

Доходы от местных налогов

Доходы от федеральных

налогов и сборов

Доходы от

Местные налоги

Наибольшее влияние местной власти

Предусмотрены федеральным законодательством

Вводятся нормативно-правовыми актами на муниципальном

Местные налоги

Наибольшее влияние местной власти

Предусмотрены федеральным законодательством

Вводятся нормативно-правовыми актами на муниципальном

Налог на имущество физических лиц

Регулируется законом № 2003-1 от 9.12.1991.

Имущество:

Налог на имущество физических лиц

Регулируется законом № 2003-1 от 9.12.1991.

Имущество:

Земельный налог

До 2006 года

фиксированная сумма с единицы площади

политика налогообложения определялась на

Земельный налог

До 2006 года

фиксированная сумма с единицы площади

политика налогообложения определялась на

Кадастровая стоимость земель

Оценка проводится Федеральным агентством кадастра объектов недвижимости, его территориальными

Кадастровая стоимость земель

Оценка проводится Федеральным агентством кадастра объектов недвижимости, его территориальными

Сложности оценки кадастровой стоимости

Недостаточное развитие рынка земли

регулирование ставок аренды часто носит

Сложности оценки кадастровой стоимости

Недостаточное развитие рынка земли

регулирование ставок аренды часто носит

Ставка земельного налога

Максимальная налоговая ставка 0.3% для земель

сельскохозяйственного назначения

занятых жилищным фондом

Ставка земельного налога

Максимальная налоговая ставка 0.3% для земель

сельскохозяйственного назначения

занятых жилищным фондом

Земельный налог

Налогоплательщики

собственники земель

физические лица и организации

бессрочное пользование – новым Земельным кодексом

Земельный налог

Налогоплательщики

собственники земель

физические лица и организации

бессрочное пользование – новым Земельным кодексом

Земельный налог

Муниципалитет может предусмотреть порядок и срок уплаты:

Для организаций и индивидуальных

Земельный налог

Муниципалитет может предусмотреть порядок и срок уплаты:

Для организаций и индивидуальных

Перспектива – местный налог на недвижимость

Поимущественные налоги – значимый источник доходов

Перспектива – местный налог на недвижимость

Поимущественные налоги – значимый источник доходов

Принципы установления

местных налогов

Простая организация администрирования – обеспечения сбора налогов

Учет возможности

Принципы установления

местных налогов

Простая организация администрирования – обеспечения сбора налогов

Учет возможности

Доходы от федеральных налогов и сборов

10% налога на доходы физических лиц

Выплачивается

Доходы от федеральных налогов и сборов

10% налога на доходы физических лиц

Выплачивается

Налоговые отчисления субъекта РФ и муниципального района

Отчисления могут устанавливаться

от федеральных и

Налоговые отчисления субъекта РФ и муниципального района

Отчисления могут устанавливаться

от федеральных и

Неналоговые доходы

Доходы от использования муниципального имущества

Доходы от платных услуг бюджетных учреждений

Доходы

Неналоговые доходы

Доходы от использования муниципального имущества

Доходы от платных услуг бюджетных учреждений

Доходы

Доходы от использования муниципального имущества

Основные доходы

Арендная плата

Часть прибыли муниципальных предприятий

Часть дохода

Доходы от использования муниципального имущества

Основные доходы

Арендная плата

Часть прибыли муниципальных предприятий

Часть дохода

Доходы от предпринимательской деятельности бюджетных учреждений

Должны учитываться в смете бюджетного учреждения

В

Доходы от предпринимательской деятельности бюджетных учреждений

Должны учитываться в смете бюджетного учреждения

В

Средства

самообложения граждан

Относятся к неналоговым доходам, несмотря на налоговый характер

Разовые платежи

Средства

самообложения граждан

Относятся к неналоговым доходам, несмотря на налоговый характер

Разовые платежи

Бухгалтерское дело

Бухгалтерское дело Типи змін в балансі

Типи змін в балансі ВКР: Формирование и анализ показателей бухгалтерской отчетности

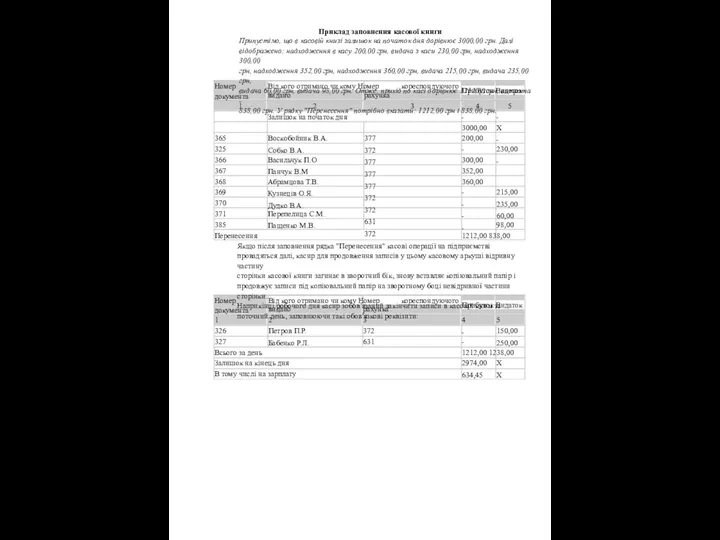

ВКР: Формирование и анализ показателей бухгалтерской отчетности Приклад заповнення касової книги

Приклад заповнення касової книги Управление дебиторской и кредиторской задолженности

Управление дебиторской и кредиторской задолженности Рынки факторов производства. Рынок капитала

Рынки факторов производства. Рынок капитала Задачи, цели и организация финансового управления. (Тема 1.1)

Задачи, цели и организация финансового управления. (Тема 1.1) Формы расчетов во внешнеэкономической деятельности

Формы расчетов во внешнеэкономической деятельности Бухгалтерский учет для организаций общественного питания

Бухгалтерский учет для организаций общественного питания Финансовая политика государства (макроуровень). Финансы и кредит

Финансовая политика государства (макроуровень). Финансы и кредит Защита прав потребителей финансовых услуг

Защита прав потребителей финансовых услуг Корпорацияның ұзақ мерзімді активтері

Корпорацияның ұзақ мерзімді активтері Кредитный процесс и этапы выдачи кредита

Кредитный процесс и этапы выдачи кредита Отчет о движении денежных средств. (Тема 6)

Отчет о движении денежных средств. (Тема 6) Financial Methods in Business Valuation

Financial Methods in Business Valuation Структура подразделения доставки банковских продуктов

Структура подразделения доставки банковских продуктов 1С:Розница 8. Магазин автозапчастей

1С:Розница 8. Магазин автозапчастей Электронный документооборот в учреждениях госсектора

Электронный документооборот в учреждениях госсектора Финансирование бизнеса

Финансирование бизнеса Социальное и медицинское страхование

Социальное и медицинское страхование Патентная система налогообложения

Патентная система налогообложения Метод технического анализа: комбинации японских свечей

Метод технического анализа: комбинации японских свечей Основы финансовой грамотности

Основы финансовой грамотности CVP-аналіз та його практичне застосування

CVP-аналіз та його практичне застосування Закони формування зарплати

Закони формування зарплати Обеспечение безопасности при расчетах банковскими платежными картами

Обеспечение безопасности при расчетах банковскими платежными картами Платежное поручение

Платежное поручение Новые доходные счета 205 и 209, как их применять

Новые доходные счета 205 и 209, как их применять