- Банки и их роль в экономической системе. Тема 4

Содержание

- 2. 1. Центральный банк: сущность и функции Центральный банк - это банк, стоящий во главе банковской системы,

- 3. Факторы независимости Центрального банка Собственность на капитал; Наличие прибыли и её распределение; Характер назначения руководства Законодательная

- 4. Собственность на капитал: Государственные банки (Банк Англии – 1694 г., Банк Франции – 1800 г., Банк

- 5. Наличие прибыли и её распределение Банк России перечисляет в бюджет 75% процентов фактически полученной им прибыли,

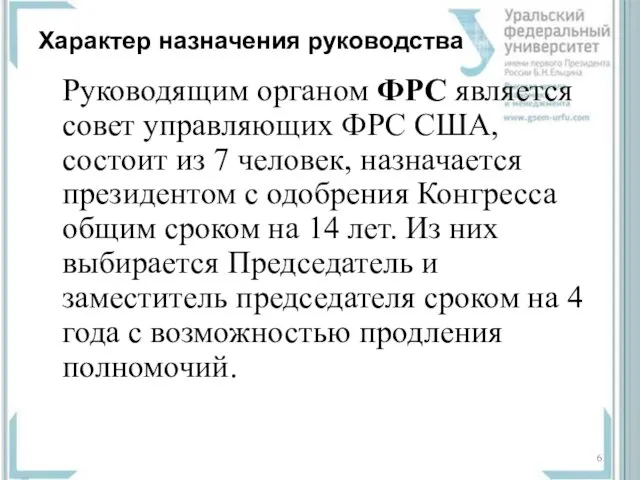

- 6. Характер назначения руководства Руководящим органом ФРС является совет управляющих ФРС США, состоит из 7 человек, назначается

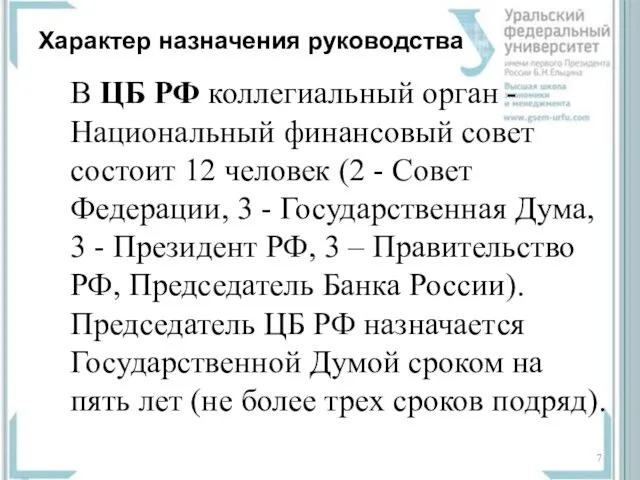

- 7. Характер назначения руководства В ЦБ РФ коллегиальный орган - Национальный финансовый совет состоит 12 человек (2

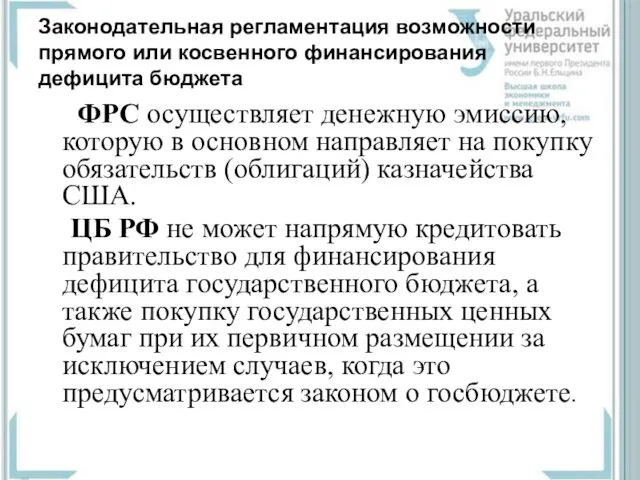

- 8. Законодательная регламентация возможности прямого или косвенного финансирования дефицита бюджета ФРС осуществляет денежную эмиссию, которую в основном

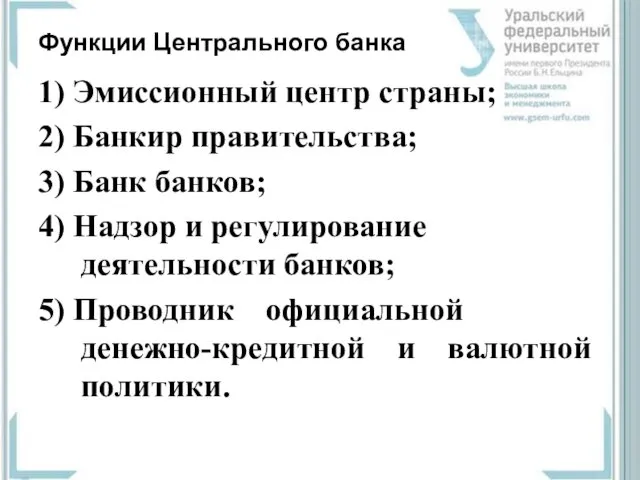

- 9. Функции Центрального банка 1) Эмиссионный центр страны; 2) Банкир правительства; 3) Банк банков; 4) Надзор и

- 10. Функции Банка России 1) во взаимодействии с Правительством РФ разрабатывает и проводит единую государственную денежно-кредитную политику;

- 11. Функции Банка России 6) осуществляет обслуживание счетов бюджетов всех уровней бюджетной системы РФ; 7) осуществляет эффективное

- 12. Функции Банка России 9) осуществляет надзор за деятельностью кредитных организаций и банковских групп; 10) осуществляет регистрацию

- 13. Функции Банка России 13) определяет порядок осуществления расчетов с международными организациями, иностранными государствами, а также с

- 14. Функции Банка России 17) проводит анализ и прогнозирование состояния экономики РФ, публикует соответствующие материалы и статистические

- 15. Функции Банка России 17.3) осуществляет контроль за соблюдением требований законодательства РФ о противодействии неправомерному использованию инсайдерской

- 16. ЦБ РФ: история, роль и место на финансовом рынке Эволюция Банка России: 1 этап: 1860 –

- 17. Эволюция Банка России: 3 этап: 1921 - Государственный банк РСФСР, 1923 - Государственный банк СССР; 4

- 18. Правовые основы ЦБ РФ Конституция РФ; Федеральный закон №86-ФЗ от 10.07.2002 «О Центральном банке Российской Федерации

- 19. Цели Банка России защита и обеспечение устойчивости рубля; развитие и укрепление банковской системы Российской Федерации; обеспечение

- 20. Капитал Банка России Банк России имеет уставный капитал в размере 3 млрд. рублей. Прибыль Банка России

- 21. Операции Банка России предоставлять кредиты под обеспечение ценными бумагами и другими активами; покупать и продавать ценные

- 22. Операции Банка России 4) покупать и продавать иностранную валюту, а также платежные документы и обязательства, номинированные

- 23. Операции Банка России 7) выдавать поручительства и банковские гарантии; 8) осуществлять операции с финансовыми инструментами, используемыми

- 24. Банк России не имеет права: осуществлять банковские операции с юридическими лицами, не имеющими лицензии на осуществление

- 25. 2. Денежно-кредитная политика Банка России Денежно-кредитная политика – это часть единой государственной макроэкономической политики, проводимую монетарными

- 26. Проводники денежно-кредитной политики институты, основным назначением которых и является проведение денежно-кредитной политики от имени государства; институты,

- 27. Цели денежно-кредитной политики обеспечение стабильности цен; полная занятость трудоспособного населения; рост реального объема производства; устойчивый платежный

- 28. ФИНАНСОВАЯ И ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

- 29. Виды денежно-кредитной политики

- 30. Виды денежно-кредитной политики

- 31. Инструменты денежно-кредитной политики ставка рефинансирования (учетная ставка); обязательные резервные требования; операции на открытом рынке; валютные интервенции

- 32. Ставка рефинансирования Ставка рефинансирования – ставка по которой Центральный банк кредитует коммерческие банки. Учетная ставка –

- 33. ВОЗДЕЙСТВИЕ ОФИЦИАЛЬНОЙ УЧЕТНОЙ СТАВКИ НА СОСТОЯНИЕ ДЕНЕЖНОГО И ФИНАНСОВОГО РЫНКОВ

- 34. Учетная ставка

- 35. Учетная ставка

- 36. Виды кредитов Центрального банка Внутридневные кредиты Кредиты овернайт Ломбардные кредиты Кредиты по фиксированной и плавающей процентной

- 37. Виды обеспечения по кредитам ЦБ Ценные бумаги из Ломбардного списка Банка России; Нерыночные активы.

- 38. Величина ставки рефинансирования ЦБ РФ 01.01.1992 – 20% 15.10.1993-28.04.1994 – 210% (максимум) 01.06.2010-27.02.2011 – 7,75% (минимум)

- 39. Ключевая ставка 13.09.2013 г. Банк России объявил ключевой ставкой денежно-кредитной политики процентную ставку по операциям предоставления

- 40. Обязательные резервные требования Нормы обязательных резервов – процентное отчисление от обязательств банка (резервные требования)

- 41. ОСНОВНЫЕ ЭЛЕМЕНТЫ СИСТЕМЫ ОБЯЗАТЕЛЬНОГО РЕЗЕРВИРОВАНИЯ

- 42. Обязательные резервные требования

- 43. Обязательные резервные требования

- 44. Обязательные резервные требования

- 45. ОПЕРАЦИИ ЦЕНТРАЛЬНОГО БАНКА НА ОТКРЫТОМ РЫНКЕ

- 46. МЕХАНИЗМ ВАЛЮТНЫХ ИНТЕРВЕНЦИЙ

- 47. 3. Коммерческие банки: классификация, функции и принципы деятельности Коммерческий банк - это учреждение, являющееся юридическим лицом,

- 48. Основное назначение коммерческого банка Посредничество в перемещении денежных средств от кредиторов к заемщикам. Кроме банков это

- 49. Признаки отличия банка 1. Двойной обмен долговыми обязательствами: они выпускают собственные долговые обязательства (депозиты, сберегательные сертификаты,

- 50. Признаки отличия банка 2. Безусловные обязательства с фиксированной суммой долга перед юридическими и физическими лицами: например,

- 51. Функции коммерческого банка Функция создания денег. Эту функцию выполняет вся банковская система в целом, посредством взаимозависимой

- 52. Функции коммерческого банка Посредничество в кредите. Перераспределение денежных средств, временно высвобождающихся в процессе кругооборота фондов предприятия.

- 53. Функции коммерческого банка 3 .Стимулирование накоплений хозяйственными субъектами и населением. Стимулы к накоплению и сбережению денежных

- 54. Функции коммерческого банка 4. Посредничество в платежах между отдельными самостоятельными субъектами. Предприятия и организации, физические лица

- 55. Функции коммерческого банка 5. Посредничество в операциях с ценными бумагами. Коммерческие банки для клиентов могут выступать

- 56. Принципы деятельности коммерческих банков Работа в пределах реально привлеченных ресурсов. Банк не может разместить средств больше,

- 57. Принципы деятельности коммерческих банков 2) Принцип полной экономической самостоятельности. Самостоятельная процентная, депозитная, кредитная, валютная, инвестиционная политика.

- 58. Принципы деятельности коммерческих банков 3) Построение взаимоотношений с клиентами на рыночной основе. Договор банковского счета. Договор

- 59. Принципы деятельности коммерческих банков 4) Необходимость обязательного соблюдения установленных государством законодательных норм, экономических нормативов и других

- 60. Классификация коммерческих банков Охватываемая территория Страновая принадлежность Форма собственности Организационно-правовая форма Масштаб деятельности Степень независимости Наличие

- 61. Охватываемая территория А) региональные Б) национальные В) международные Г) заграничные

- 62. Страновая принадлежность А) отечественные Б) иностранные В) смешанные

- 63. Форма собственности А) частные Б) государственные В) смешанные

- 64. Организационно-правовая формы А) акционерная форма (ОАО, ЗАО) Б) общество с ограниченной ответственностью В) общество с дополнительной

- 65. Масштаб деятельности А) крупные Б) средние В) мелкие

- 66. Степень независимости А) самостоятельные Б) зависимые: дочерние, зависимые

- 67. Наличие филиалов А) с филиалами Б) без филиалов

- 68. Характер проводимых операций А) универсальные Б) специализированные: по операциям (сберегательные, инвестиционные, ипотечные, инновационные); по отраслям (торговые,

- 69. Инвестиционные банки Инвестиционные банки как кредитные институты, специализирующиеся на операциях с ценными бумагами. Они осуществляют проведении

- 70. Ипотечные банки Ипотечные банки – это банки, специализирующиеся на предоставлении кредитов под залог недвижимости. Основные причины,

- 72. Скачать презентацию

1. Центральный банк: сущность и функции

Центральный банк - это банк, стоящий

1. Центральный банк: сущность и функции

Центральный банк - это банк, стоящий

Факторы независимости Центрального банка

Собственность на капитал;

Наличие прибыли и её распределение;

Характер назначения

Факторы независимости Центрального банка

Собственность на капитал;

Наличие прибыли и её распределение;

Характер назначения

Собственность на капитал:

Государственные банки

(Банк Англии – 1694 г., Банк Франции

Собственность на капитал:

Государственные банки

(Банк Англии – 1694 г., Банк Франции

Наличие прибыли и её распределение

Банк России перечисляет в бюджет

Наличие прибыли и её распределение

Банк России перечисляет в бюджет

Характер назначения руководства

Руководящим органом ФРС является совет управляющих ФРС США,

Характер назначения руководства

Руководящим органом ФРС является совет управляющих ФРС США,

Характер назначения руководства

В ЦБ РФ коллегиальный орган - Национальный финансовый совет

Характер назначения руководства

В ЦБ РФ коллегиальный орган - Национальный финансовый совет

Законодательная регламентация возможности прямого или косвенного финансирования

дефицита бюджета

Законодательная регламентация возможности прямого или косвенного финансирования

дефицита бюджета

Функции Центрального банка

1) Эмиссионный центр страны;

2) Банкир правительства;

3) Банк банков;

4)

Функции Центрального банка

1) Эмиссионный центр страны;

2) Банкир правительства;

3) Банк банков;

4)

Функции Банка России

1) во взаимодействии с Правительством РФ разрабатывает и проводит

Функции Банка России

1) во взаимодействии с Правительством РФ разрабатывает и проводит

Функции Банка России

6) осуществляет обслуживание счетов бюджетов всех уровней бюджетной системы

Функции Банка России

6) осуществляет обслуживание счетов бюджетов всех уровней бюджетной системы

Функции Банка России

9) осуществляет надзор за деятельностью кредитных организаций и банковских

Функции Банка России

9) осуществляет надзор за деятельностью кредитных организаций и банковских

Функции Банка России

13) определяет порядок осуществления расчетов с международными организациями, иностранными

Функции Банка России

13) определяет порядок осуществления расчетов с международными организациями, иностранными

Функции Банка России

17) проводит анализ и прогнозирование состояния экономики РФ, публикует

Функции Банка России

17) проводит анализ и прогнозирование состояния экономики РФ, публикует

Функции Банка России

17.3) осуществляет контроль за соблюдением требований законодательства РФ о

Функции Банка России

17.3) осуществляет контроль за соблюдением требований законодательства РФ о

ЦБ РФ: история, роль и место на финансовом рынке

Эволюция Банка России:

1

ЦБ РФ: история, роль и место на финансовом рынке

Эволюция Банка России:

1

Эволюция Банка России:

3 этап: 1921 - Государственный банк РСФСР, 1923 -

Эволюция Банка России:

3 этап: 1921 - Государственный банк РСФСР, 1923 -

Правовые основы ЦБ РФ

Конституция РФ;

Федеральный закон №86-ФЗ от 10.07.2002 «О Центральном

Правовые основы ЦБ РФ

Конституция РФ;

Федеральный закон №86-ФЗ от 10.07.2002 «О Центральном

Цели Банка России

защита и обеспечение устойчивости рубля;

развитие и укрепление банковской системы

Цели Банка России

защита и обеспечение устойчивости рубля;

развитие и укрепление банковской системы

Капитал Банка России

Банк России имеет уставный капитал в размере 3 млрд.

Капитал Банка России

Банк России имеет уставный капитал в размере 3 млрд.

Операции Банка России

предоставлять кредиты под обеспечение ценными бумагами и другими активами;

покупать

Операции Банка России

предоставлять кредиты под обеспечение ценными бумагами и другими активами;

покупать

Операции Банка России

4) покупать и продавать иностранную валюту, а также платежные

Операции Банка России

4) покупать и продавать иностранную валюту, а также платежные

Операции Банка России

7) выдавать поручительства и банковские гарантии;

8) осуществлять операции с

Операции Банка России

7) выдавать поручительства и банковские гарантии;

8) осуществлять операции с

Банк России не имеет права:

осуществлять банковские операции с юридическими лицами, не

Банк России не имеет права:

осуществлять банковские операции с юридическими лицами, не

2. Денежно-кредитная политика Банка России

Денежно-кредитная политика –

это часть единой государственной

2. Денежно-кредитная политика Банка России

Денежно-кредитная политика –

это часть единой государственной

Проводники денежно-кредитной политики

институты, основным назначением которых и является проведение денежно-кредитной политики

Проводники денежно-кредитной политики

институты, основным назначением которых и является проведение денежно-кредитной политики

Цели денежно-кредитной политики

обеспечение стабильности цен;

полная занятость трудоспособного населения;

рост реального объема производства;

устойчивый

Цели денежно-кредитной политики

обеспечение стабильности цен;

полная занятость трудоспособного населения;

рост реального объема производства;

устойчивый

ФИНАНСОВАЯ И ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

ФИНАНСОВАЯ И ДЕНЕЖНО-КРЕДИТНАЯ ПОЛИТИКА

Виды денежно-кредитной политики

Виды денежно-кредитной политики

Виды денежно-кредитной политики

Виды денежно-кредитной политики

Инструменты денежно-кредитной политики

ставка рефинансирования (учетная ставка);

обязательные резервные требования;

операции на открытом рынке;

Инструменты денежно-кредитной политики

ставка рефинансирования (учетная ставка);

обязательные резервные требования;

операции на открытом рынке;

Ставка рефинансирования

Ставка рефинансирования – ставка по которой Центральный банк кредитует коммерческие

Ставка рефинансирования

Ставка рефинансирования – ставка по которой Центральный банк кредитует коммерческие

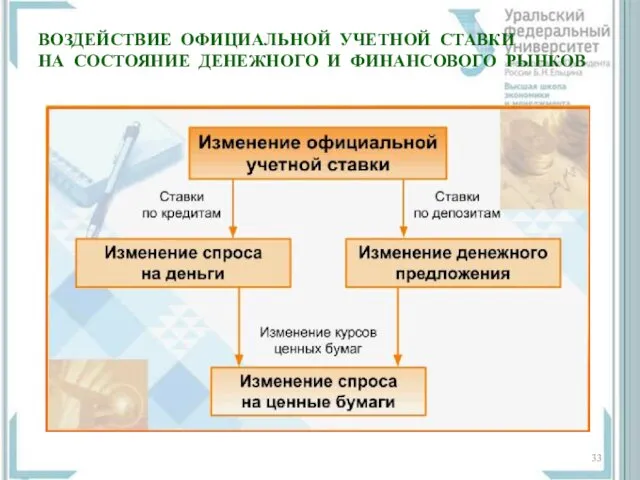

ВОЗДЕЙСТВИЕ ОФИЦИАЛЬНОЙ УЧЕТНОЙ СТАВКИ

НА СОСТОЯНИЕ ДЕНЕЖНОГО И ФИНАНСОВОГО РЫНКОВ

ВОЗДЕЙСТВИЕ ОФИЦИАЛЬНОЙ УЧЕТНОЙ СТАВКИ

НА СОСТОЯНИЕ ДЕНЕЖНОГО И ФИНАНСОВОГО РЫНКОВ

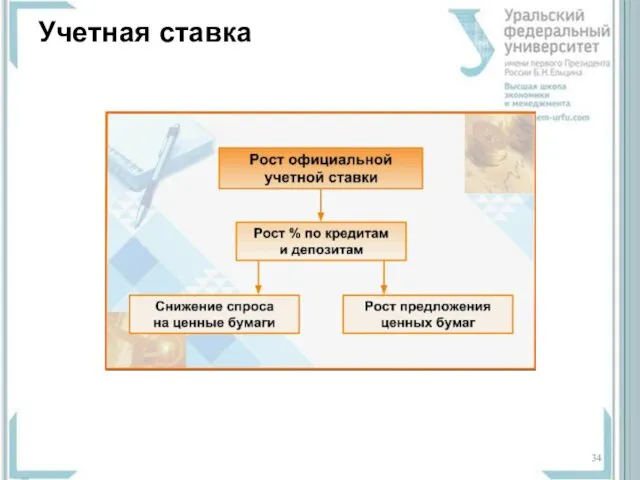

Учетная ставка

Учетная ставка

Учетная ставка

Учетная ставка

Виды кредитов Центрального банка

Внутридневные кредиты

Кредиты овернайт

Ломбардные кредиты

Кредиты по фиксированной и плавающей

Виды кредитов Центрального банка

Внутридневные кредиты

Кредиты овернайт

Ломбардные кредиты

Кредиты по фиксированной и плавающей

Виды обеспечения по кредитам ЦБ

Ценные бумаги из Ломбардного списка Банка России;

Нерыночные

Виды обеспечения по кредитам ЦБ

Ценные бумаги из Ломбардного списка Банка России;

Нерыночные

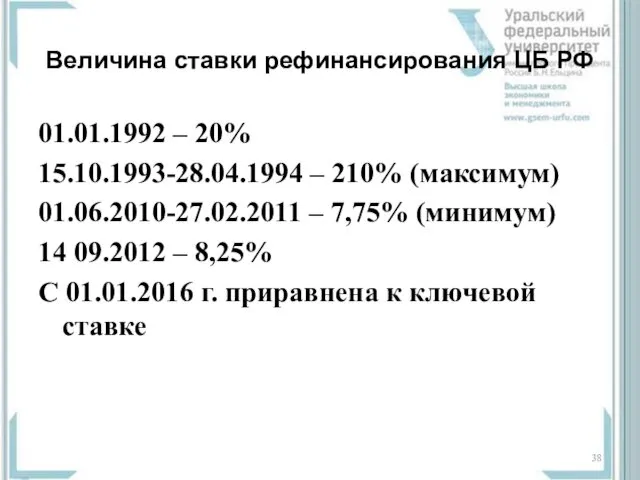

Величина ставки рефинансирования ЦБ РФ

01.01.1992 – 20%

15.10.1993-28.04.1994 – 210% (максимум)

01.06.2010-27.02.2011 –

Величина ставки рефинансирования ЦБ РФ

01.01.1992 – 20%

15.10.1993-28.04.1994 – 210% (максимум)

01.06.2010-27.02.2011 –

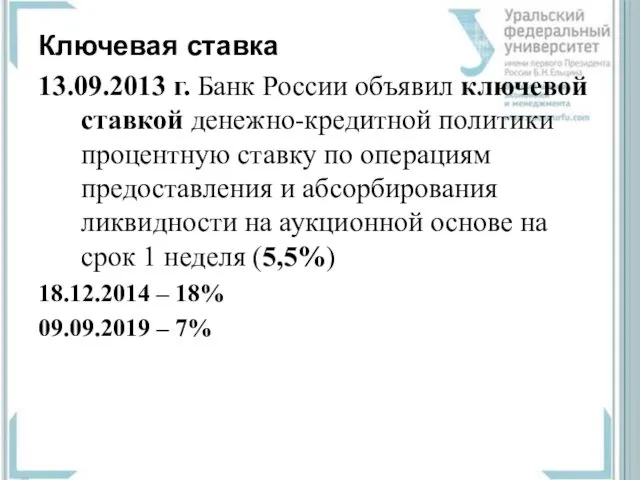

Ключевая ставка

13.09.2013 г. Банк России объявил ключевой ставкой денежно-кредитной политики процентную

Ключевая ставка

13.09.2013 г. Банк России объявил ключевой ставкой денежно-кредитной политики процентную

Обязательные резервные требования

Нормы обязательных резервов – процентное отчисление от обязательств банка

Обязательные резервные требования

Нормы обязательных резервов – процентное отчисление от обязательств банка

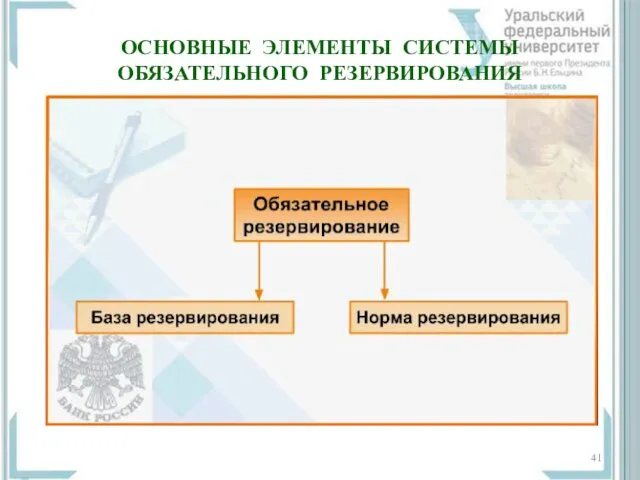

ОСНОВНЫЕ ЭЛЕМЕНТЫ СИСТЕМЫ

ОБЯЗАТЕЛЬНОГО РЕЗЕРВИРОВАНИЯ

ОСНОВНЫЕ ЭЛЕМЕНТЫ СИСТЕМЫ

ОБЯЗАТЕЛЬНОГО РЕЗЕРВИРОВАНИЯ

Обязательные резервные требования

Обязательные резервные требования

Обязательные резервные требования

Обязательные резервные требования

Обязательные резервные требования

Обязательные резервные требования

ОПЕРАЦИИ ЦЕНТРАЛЬНОГО БАНКА

НА ОТКРЫТОМ РЫНКЕ

ОПЕРАЦИИ ЦЕНТРАЛЬНОГО БАНКА

НА ОТКРЫТОМ РЫНКЕ

МЕХАНИЗМ ВАЛЮТНЫХ ИНТЕРВЕНЦИЙ

МЕХАНИЗМ ВАЛЮТНЫХ ИНТЕРВЕНЦИЙ

3. Коммерческие банки: классификация, функции и принципы деятельности

Коммерческий банк - это

3. Коммерческие банки: классификация, функции и принципы деятельности

Коммерческий банк - это

Основное назначение коммерческого банка

Посредничество в перемещении денежных средств от кредиторов к

Основное назначение коммерческого банка

Посредничество в перемещении денежных средств от кредиторов к

Признаки отличия банка

1. Двойной обмен долговыми обязательствами: они выпускают собственные

Признаки отличия банка

1. Двойной обмен долговыми обязательствами: они выпускают собственные

Признаки отличия банка

2. Безусловные обязательства с фиксированной суммой долга перед юридическими

Признаки отличия банка

2. Безусловные обязательства с фиксированной суммой долга перед юридическими

Функции коммерческого банка

Функция создания денег.

Эту функцию выполняет вся банковская система

Функции коммерческого банка

Функция создания денег.

Эту функцию выполняет вся банковская система

Функции коммерческого банка

Посредничество в кредите.

Перераспределение денежных средств, временно высвобождающихся в процессе

Функции коммерческого банка

Посредничество в кредите.

Перераспределение денежных средств, временно высвобождающихся в процессе

Функции коммерческого банка

3 .Стимулирование накоплений хозяйственными субъектами и населением.

Стимулы к

Функции коммерческого банка

3 .Стимулирование накоплений хозяйственными субъектами и населением.

Стимулы к

Функции коммерческого банка

4. Посредничество в платежах между отдельными самостоятельными субъектами.

Предприятия

Функции коммерческого банка

4. Посредничество в платежах между отдельными самостоятельными субъектами.

Предприятия

Функции коммерческого банка

5. Посредничество в операциях с ценными бумагами.

Коммерческие банки

Функции коммерческого банка

5. Посредничество в операциях с ценными бумагами.

Коммерческие банки

Принципы деятельности коммерческих банков

Работа в пределах реально привлеченных ресурсов.

Банк не может

Принципы деятельности коммерческих банков

Работа в пределах реально привлеченных ресурсов.

Банк не может

Принципы деятельности коммерческих банков

2) Принцип полной экономической самостоятельности.

Самостоятельная процентная,

депозитная, кредитная, валютная,

Принципы деятельности коммерческих банков

2) Принцип полной экономической самостоятельности.

Самостоятельная процентная,

депозитная, кредитная, валютная,

Принципы деятельности коммерческих банков

3) Построение взаимоотношений с клиентами на рыночной основе.

Договор

Принципы деятельности коммерческих банков

3) Построение взаимоотношений с клиентами на рыночной основе.

Договор

Принципы деятельности коммерческих банков

4) Необходимость обязательного соблюдения установленных государством

законодательных норм, экономических

Принципы деятельности коммерческих банков

4) Необходимость обязательного соблюдения установленных государством законодательных норм, экономических

Классификация коммерческих банков

Охватываемая территория

Страновая принадлежность

Форма собственности

Организационно-правовая форма

Масштаб деятельности

Степень независимости

Наличие филиалов

Характер проводимых

Классификация коммерческих банков

Охватываемая территория

Страновая принадлежность

Форма собственности

Организационно-правовая форма

Масштаб деятельности

Степень независимости

Наличие филиалов

Характер проводимых

Охватываемая территория

А) региональные

Б) национальные

В) международные

Г) заграничные

Охватываемая территория

А) региональные

Б) национальные

В) международные

Г) заграничные

Страновая принадлежность

А) отечественные

Б) иностранные

В) смешанные

Страновая принадлежность

А) отечественные

Б) иностранные

В) смешанные

Форма собственности

А) частные

Б) государственные

В) смешанные

Форма собственности

А) частные

Б) государственные

В) смешанные

Организационно-правовая формы

А) акционерная форма (ОАО, ЗАО)

Б) общество с ограниченной ответственностью

В) общество

Организационно-правовая формы

А) акционерная форма (ОАО, ЗАО)

Б) общество с ограниченной ответственностью

В) общество

Масштаб деятельности

А) крупные

Б) средние

В) мелкие

Масштаб деятельности

А) крупные

Б) средние

В) мелкие

Степень независимости

А) самостоятельные

Б) зависимые:

дочерние, зависимые

Степень независимости

А) самостоятельные

Б) зависимые:

дочерние, зависимые

Наличие филиалов

А) с филиалами

Б) без филиалов

Наличие филиалов

А) с филиалами

Б) без филиалов

Характер проводимых операций

А) универсальные

Б) специализированные:

по операциям (сберегательные, инвестиционные, ипотечные, инновационные);

по отраслям

Характер проводимых операций

А) универсальные

Б) специализированные:

по операциям (сберегательные, инвестиционные, ипотечные, инновационные);

по отраслям

Инвестиционные банки

Инвестиционные банки как кредитные институты, специализирующиеся на операциях с ценными

Инвестиционные банки

Инвестиционные банки как кредитные институты, специализирующиеся на операциях с ценными

Ипотечные банки

Ипотечные банки – это банки, специализирующиеся на предоставлении кредитов под

Ипотечные банки

Ипотечные банки – это банки, специализирующиеся на предоставлении кредитов под

Правовое регулирование финансового контроля

Правовое регулирование финансового контроля Государственные или муниципальные преференции

Государственные или муниципальные преференции Қазақстанның IT- саласындағы инвестициялық жағдайдың проблемалары мен перспективалары проблемаларын талқылау

Қазақстанның IT- саласындағы инвестициялық жағдайдың проблемалары мен перспективалары проблемаларын талқылау Основные методы управления дебиторской задолженностью

Основные методы управления дебиторской задолженностью Основы построения системы налогообложения

Основы построения системы налогообложения ВКР: Финансовый анализ деятельности предприятия

ВКР: Финансовый анализ деятельности предприятия Еңбекке жарамсыздықтың әр түрінде әлеуметтік қамсыздандыру

Еңбекке жарамсыздықтың әр түрінде әлеуметтік қамсыздандыру Корпоративное налоговое планирование

Корпоративное налоговое планирование Инфляция. Виды и причины

Инфляция. Виды и причины Tengri bank

Tengri bank Основные задачи и функции Федеральной налоговой службы

Основные задачи и функции Федеральной налоговой службы Налог для самозанятых: проблемы и перспективы развития

Налог для самозанятых: проблемы и перспективы развития Розміщення цінних паперів. (Тема 6.1)

Розміщення цінних паперів. (Тема 6.1) Учет НДС

Учет НДС Критерии признания активов, обязательств, доходов и расходов в бухгалтерской отчётности

Критерии признания активов, обязательств, доходов и расходов в бухгалтерской отчётности Учет основных средств

Учет основных средств Вопросы налогообложения НДФЛ выплат по трудовому законодательству

Вопросы налогообложения НДФЛ выплат по трудовому законодательству Предмет и система финансового права

Предмет и система финансового права Метод кумулятивного построения. (Лекция 5)

Метод кумулятивного построения. (Лекция 5) Собрание СОКа. Финансовый университет при Правительстве РФ

Собрание СОКа. Финансовый университет при Правительстве РФ Программы страхования для заемщиков потребительских кредитов Почта Банк

Программы страхования для заемщиков потребительских кредитов Почта Банк История денег

История денег Оплата труда

Оплата труда Управление финансовыми рисками

Управление финансовыми рисками Оборотные средства организации (предприятия) и их эффективность

Оборотные средства организации (предприятия) и их эффективность Межбюджетные отношения

Межбюджетные отношения Оцінка ліквідності і платоспроможності підприємства

Оцінка ліквідності і платоспроможності підприємства Организация аудиторской проверки по международным стандартам аудита

Организация аудиторской проверки по международным стандартам аудита