- Корпоративное налоговое планирование

Содержание

- 2. Понятие и этапы налогового планирования

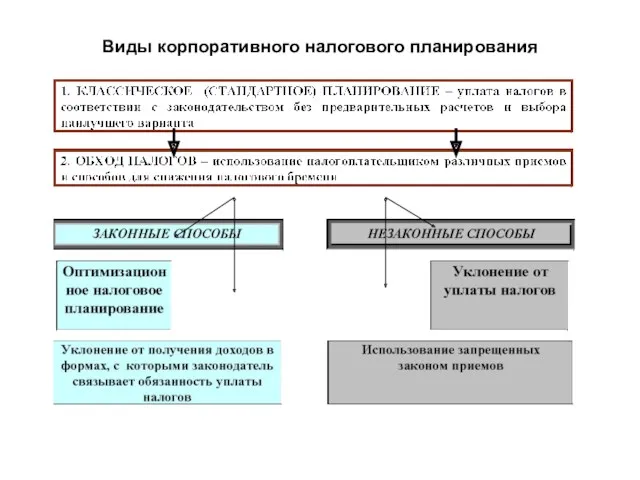

- 3. Виды корпоративного налогового планирования

- 4. Со стороны государства возможно применение к налогоплательщику репрессивных мер в виде: доначисления налогов начисления пени наложения

- 5. Налоговые риски. Налоговый риск с точки зрения налогоплательщика - вероятность (угроза) доначисления ему налогов (сборов), пеней

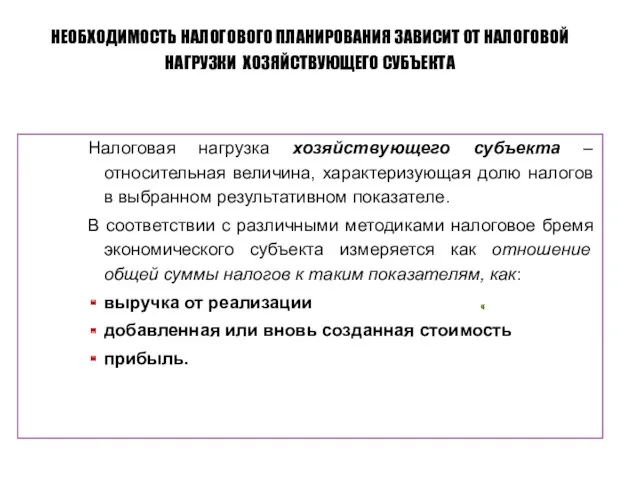

- 6. Налоговая нагрузка хозяйствующего субъекта – относительная величина, характеризующая долю налогов в выбранном результативном показателе. В соответствии

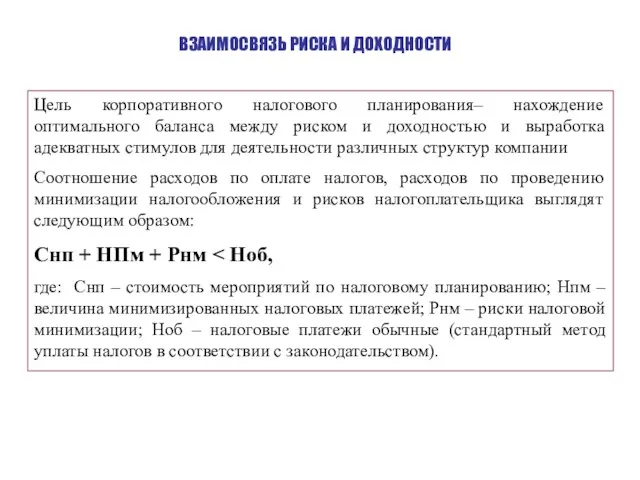

- 7. ВЗАИМОСВЯЗЬ РИСКА И ДОХОДНОСТИ Цель корпоративного налогового планирования– нахождение оптимального баланса между риском и доходностью и

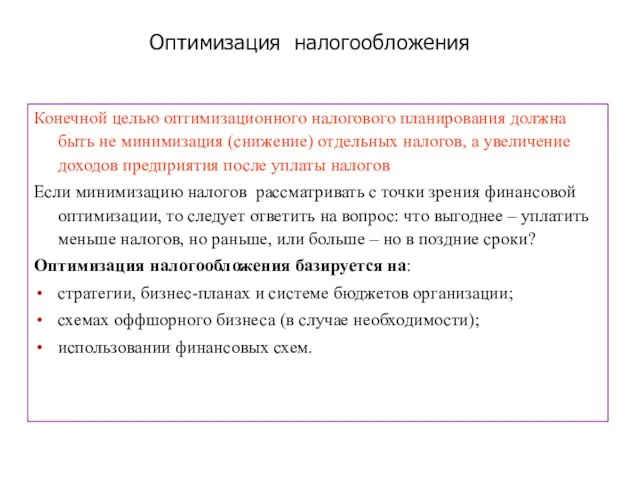

- 8. Конечной целью оптимизационного налогового планирования должна быть не минимизация (снижение) отдельных налогов, а увеличение доходов предприятия

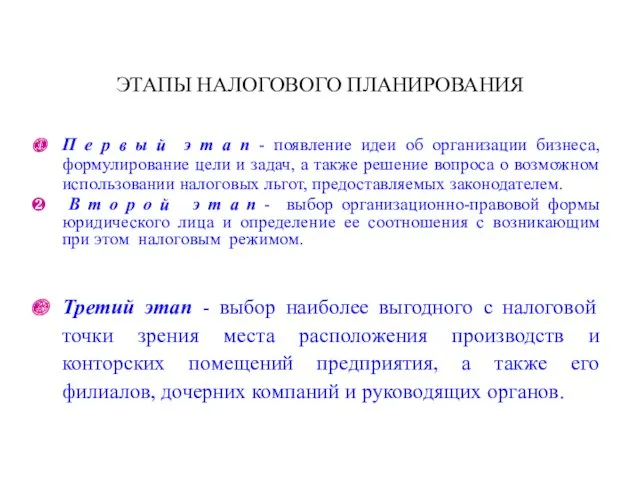

- 9. ЭТАПЫ НАЛОГОВОГО ПЛАНИРОВАНИЯ

- 10. ЭТАПЫ НАЛОГОВОГО ПЛАНИРОВАНИЯ П е р в ы й э т а п - появление идеи

- 11. Оффшор - территория страны, обладающая определенными благоприятными условиями для участников, выраженными в конфиденциальности проводимых финансовых операций

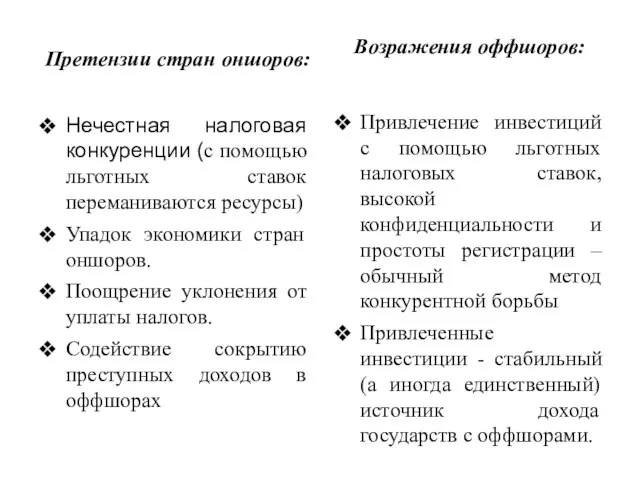

- 12. Претензии стран оншоров: Возражения оффшоров: Нечестная налоговая конкуренции (с помощью льготных ставок переманиваются ресурсы) Упадок экономики

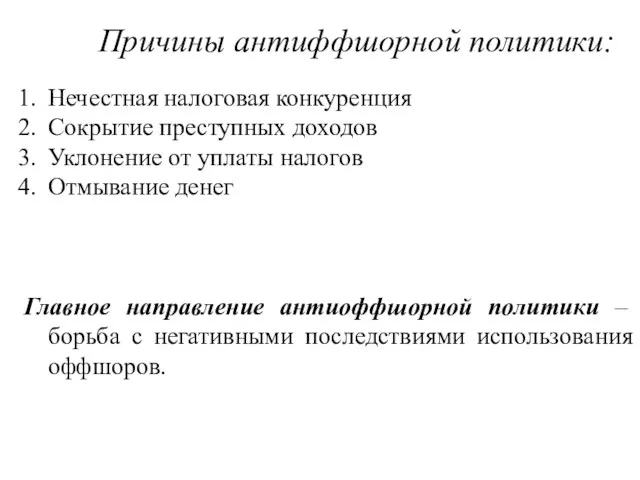

- 13. Причины антиффшорной политики: Нечестная налоговая конкуренция Сокрытие преступных доходов Уклонение от уплаты налогов Отмывание денег Главное

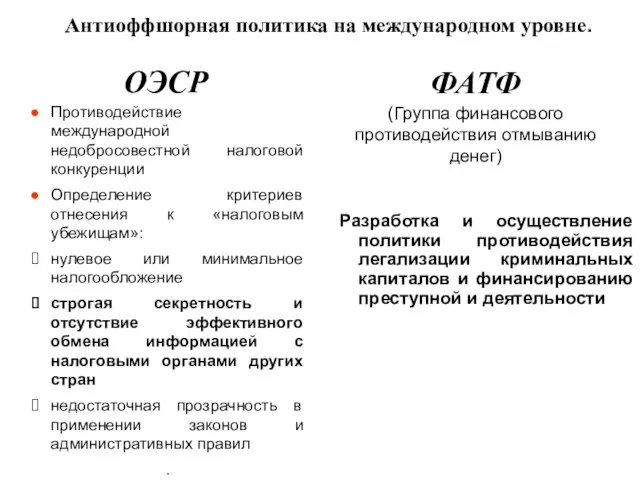

- 14. Антиоффшорная политика на международном уровне. ОЭСР ФАТФ (Группа финансового противодействия отмыванию денег) Противодействие международной недобросовестной налоговой

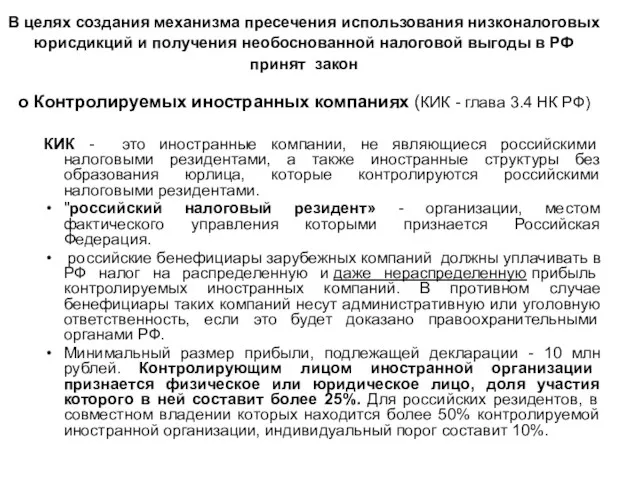

- 15. В целях создания механизма пресечения использования низконалоговых юрисдикций и получения необоснованной налоговой выгоды в РФ принят

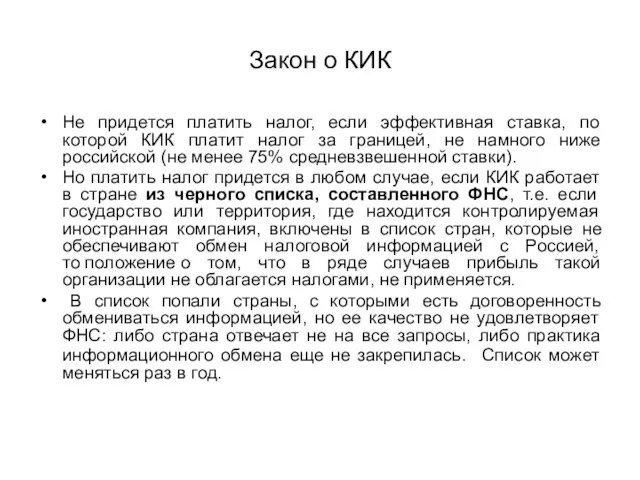

- 16. Закон о КИК Не придется платить налог, если эффективная ставка, по которой КИК платит налог за

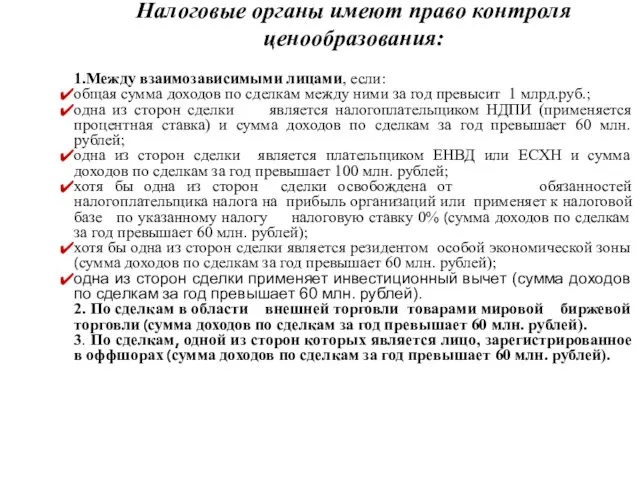

- 17. Налоговые органы имеют право контроля ценообразования: 1.Между взаимозависимыми лицами, если: общая сумма доходов по сделкам между

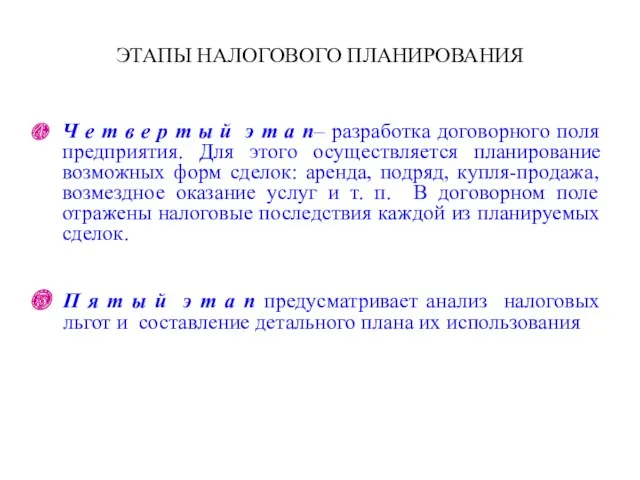

- 18. Ч е т в е р т ы й э т а п– разработка договорного поля

- 19. Ш е с т о й э т а п - анализ различных налоговых ситуаций, сопоставление

- 20. ПРИЧИНЫ НАЛОГОВЫХ ОШИБОК: отсутствие либо неправильное оформление документов ошибки, обусловленные неверным толкованием действующего налогового законодательства несвоевременное

- 21. состояние бухгалтерского и налогового учета учетная политика налоговые льготы и организация сделок налоговый контроль стратегия оптимального

- 22. Основные подходы к минимизации налоговых платежей: разработка учетной политики для целей налогообложения использование льгот по уплате

- 23. Способы оптимизации: налога на прибыль НДС страховых взносов

- 24. ОБЩИЕ ПОДХОДЫ К МИНИМИЗАЦИИ НАЛОГА НА ПРИБЫЛЬ Объектом обложения является прибыль, равная полученному доходу и уменьшенная

- 25. Учетная политики для целей налогообложения порядок организации учёта и документооборота по операциям, связанным с формированием величины

- 26. Оптимизация учетной политики 1. Налогоплательщик может выбрать метод определения доходов и расходов: кассовый метод метод начисления

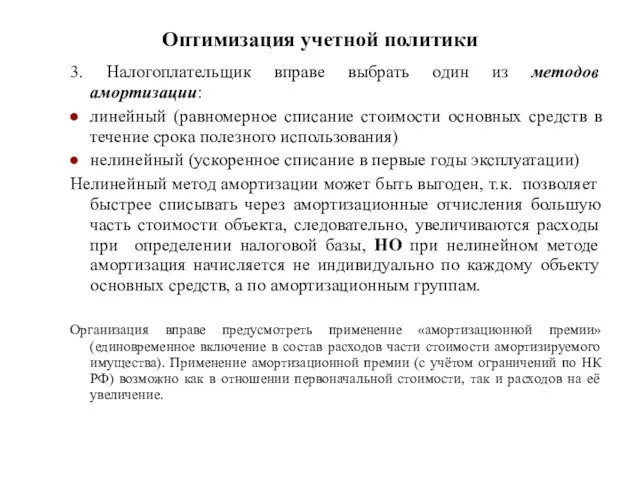

- 27. Оптимизация учетной политики 3. Налогоплательщик вправе выбрать один из методов амортизации: линейный (равномерное списание стоимости основных

- 28. НЕКОТОРЫЕ СХЕМЫ ОПТИМИЗАЦИИ НАЛОГА НА ПРИБЫЛЬ Схема «Убыточная компания» или «Слияние»: Компания, получающая большую прибыль, проводит

- 29. НЕКОТОРЫЕ СХЕМЫ ОПТИМИЗАЦИИ НАЛОГА НА ПРИБЫЛЬ Схема «Дробление и аутсорсинг»: Организация осуществляет дробление, создает подконтрольную себе

- 30. Основания для признания налоговой выгоды необоснованной - взаимозависимость контрагентов; - руководство вновь созданных организаций то же,

- 31. Главная задача налогоплательщика – доказать экономическую целесообразность разделения бизнеса и фактическую самостоятельность вновь созданных юридических лиц.

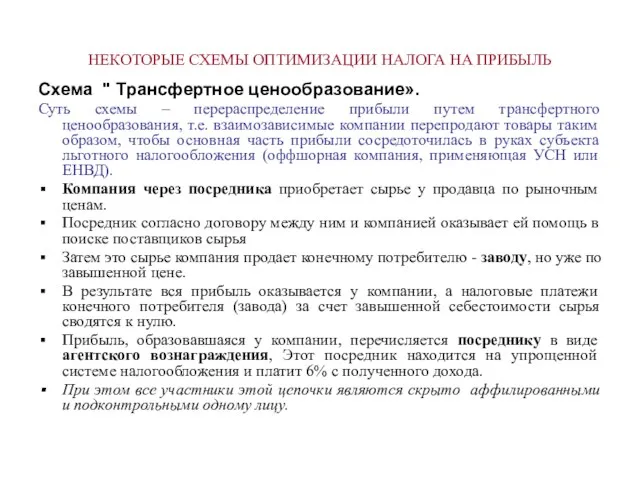

- 32. НЕКОТОРЫЕ СХЕМЫ ОПТИМИЗАЦИИ НАЛОГА НА ПРИБЫЛЬ Схема " Трансфертное ценообразование». Суть схемы – перераспределение прибыли путем

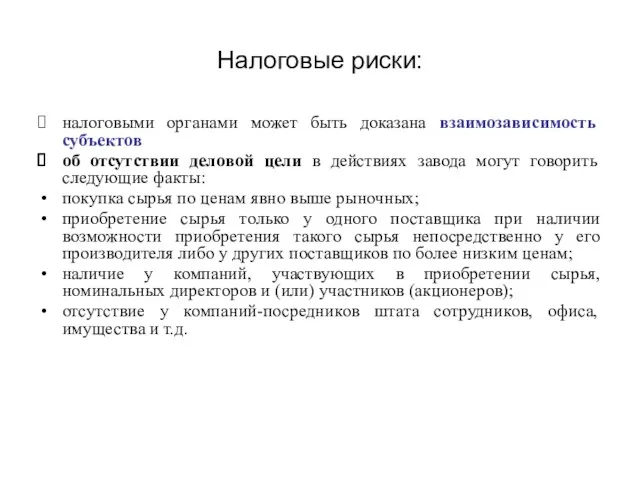

- 33. Налоговые риски: налоговыми органами может быть доказана взаимозависимость субъектов об отсутствии деловой цели в действиях завода

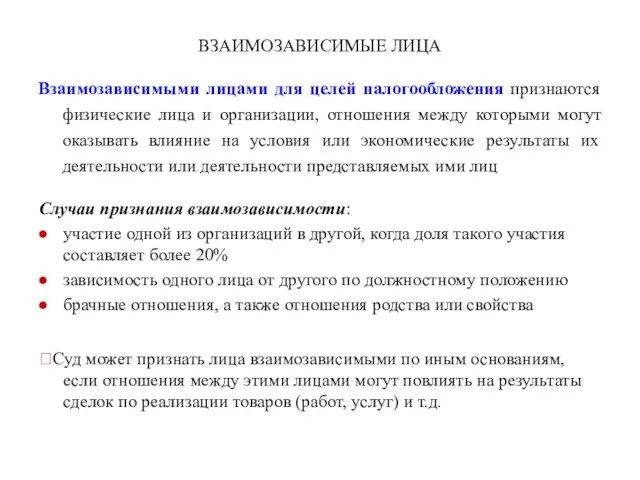

- 34. Взаимозависимыми лицами для целей налогообложения признаются физические лица и организации, отношения между которыми могут оказывать влияние

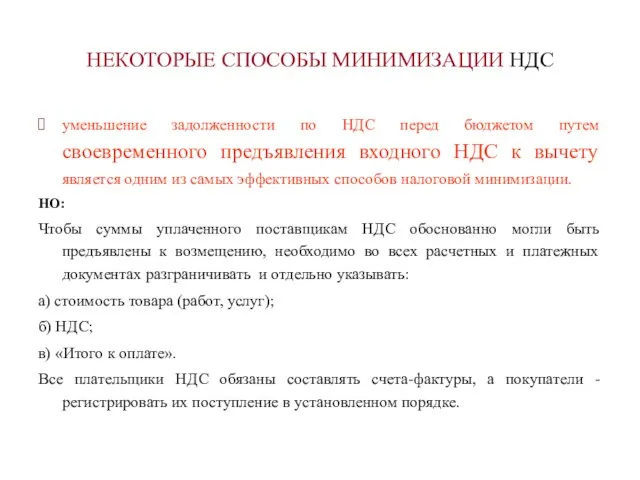

- 35. НЕКОТОРЫЕ СПОСОБЫ МИНИМИЗАЦИИ НДС уменьшение задолженности по НДС перед бюджетом путем своевременного предъявления входного НДС к

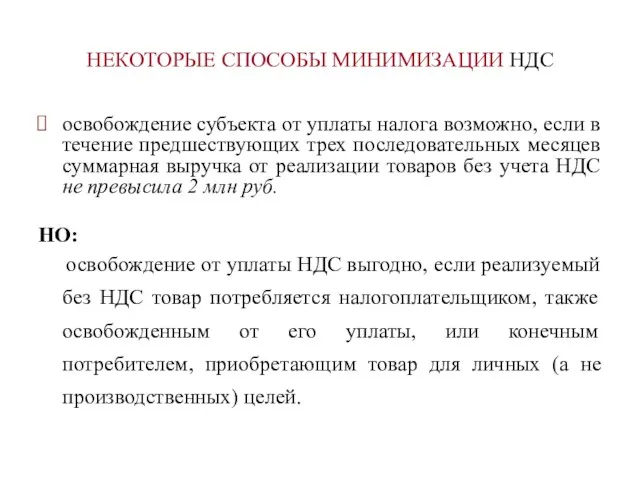

- 36. НЕКОТОРЫЕ СПОСОБЫ МИНИМИЗАЦИИ НДС освобождение субъекта от уплаты налога возможно, если в течение предшествующих трех последовательных

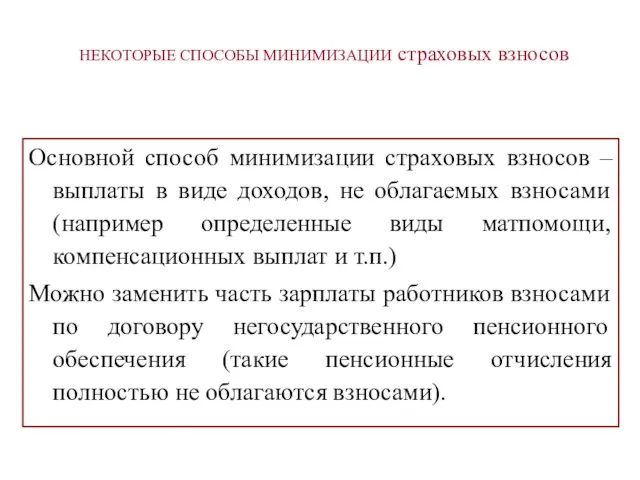

- 37. Основной способ минимизации страховых взносов – выплаты в виде доходов, не облагаемых взносами (например определенные виды

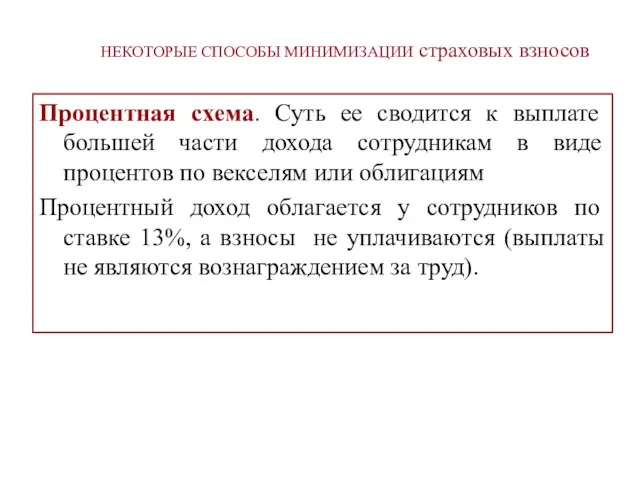

- 38. Процентная схема. Суть ее сводится к выплате большей части дохода сотрудникам в виде процентов по векселям

- 39. Последствия минимизации налогообложения необходимо оценивать не только с учетом тактики, но и стратегии развития предприятия. Сегодняшняя

- 40. Государственные ограничения обхода налогов: законодательные ограничения: ликвидация пробелов в законодательстве; антиоффшорное законодательство меры административного воздействия специальные

- 41. Законодательные ограничения - противодействие злоупотреблению нормами законодательства о налогах и сборах в целях минимизации налогов, т.е.

- 42. Последние изменения налогового законодательства НК РФ установлен запрет на уменьшение налогоплательщиком налоговой базы и (или) суммы

- 43. Последние изменения налогового законодательства Налоговым органам при доказывании фактов неисполнения (неполного исполнения) обязанности по уплате налогов

- 44. Последние изменения налогового законодательства Об умышленных действиях налогоплательщика могут свидетельствовать установленные факты юридической, экономической и иной

- 45. Последние изменения налогового законодательства В целях налогообложения могут быть учтены сделки (операции) по двум критериям: основной

- 46. Последние изменения налогового законодательства В НК РФ закреплены положения, исключающие из практики налоговых органов формальный подход

- 47. Непроявление должной осмотрительности Формальные претензии к контрагентам (нарушение законодательства о налогах и сборах, подписание документов неустановленным

- 49. Скачать презентацию

Понятие и этапы налогового планирования

Понятие и этапы налогового планирования

Виды корпоративного налогового планирования

Виды корпоративного налогового планирования

Со стороны государства возможно применение к налогоплательщику репрессивных мер в виде:

доначисления

Со стороны государства возможно применение к налогоплательщику репрессивных мер в виде:

доначисления

Налоговые риски.

Налоговый риск с точки зрения налогоплательщика - вероятность (угроза) доначисления

Налоговые риски.

Налоговый риск с точки зрения налогоплательщика - вероятность (угроза) доначисления

Налоговая нагрузка хозяйствующего субъекта – относительная величина, характеризующая долю налогов в

Налоговая нагрузка хозяйствующего субъекта – относительная величина, характеризующая долю налогов в

ВЗАИМОСВЯЗЬ РИСКА И ДОХОДНОСТИ

Цель корпоративного налогового планирования– нахождение оптимального баланса между

ВЗАИМОСВЯЗЬ РИСКА И ДОХОДНОСТИ

Цель корпоративного налогового планирования– нахождение оптимального баланса между

Конечной целью оптимизационного налогового планирования должна быть не минимизация (снижение) отдельных

Конечной целью оптимизационного налогового планирования должна быть не минимизация (снижение) отдельных

ЭТАПЫ НАЛОГОВОГО ПЛАНИРОВАНИЯ

ЭТАПЫ НАЛОГОВОГО ПЛАНИРОВАНИЯ

ЭТАПЫ НАЛОГОВОГО ПЛАНИРОВАНИЯ

П е р в ы й э т

ЭТАПЫ НАЛОГОВОГО ПЛАНИРОВАНИЯ

П е р в ы й э т

Оффшор - территория страны, обладающая определенными благоприятными условиями для участников, выраженными

Оффшор - территория страны, обладающая определенными благоприятными условиями для участников, выраженными

Претензии стран оншоров:

Возражения оффшоров:

Нечестная налоговая конкуренции (с помощью льготных ставок переманиваются

Претензии стран оншоров:

Возражения оффшоров:

Нечестная налоговая конкуренции (с помощью льготных ставок переманиваются

Причины антиффшорной политики:

Нечестная налоговая конкуренция

Сокрытие преступных доходов

Уклонение от уплаты налогов

Отмывание денег

Главное

Причины антиффшорной политики:

Нечестная налоговая конкуренция

Сокрытие преступных доходов

Уклонение от уплаты налогов

Отмывание денег

Главное

Антиоффшорная политика на международном уровне.

ОЭСР

ФАТФ

(Группа финансового противодействия отмыванию денег)

Противодействие международной

Антиоффшорная политика на международном уровне.

ОЭСР

ФАТФ

(Группа финансового противодействия отмыванию денег)

Противодействие международной

В целях создания механизма пресечения использования низконалоговых юрисдикций и получения необоснованной

В целях создания механизма пресечения использования низконалоговых юрисдикций и получения необоснованной

Закон о КИК

Не придется платить налог, если эффективная ставка, по которой

Закон о КИК

Не придется платить налог, если эффективная ставка, по которой

Налоговые органы имеют право контроля ценообразования:

1.Между взаимозависимыми лицами, если:

общая сумма

Налоговые органы имеют право контроля ценообразования:

1.Между взаимозависимыми лицами, если:

общая сумма

Ч е т в е р т ы й э т

Ч е т в е р т ы й э т

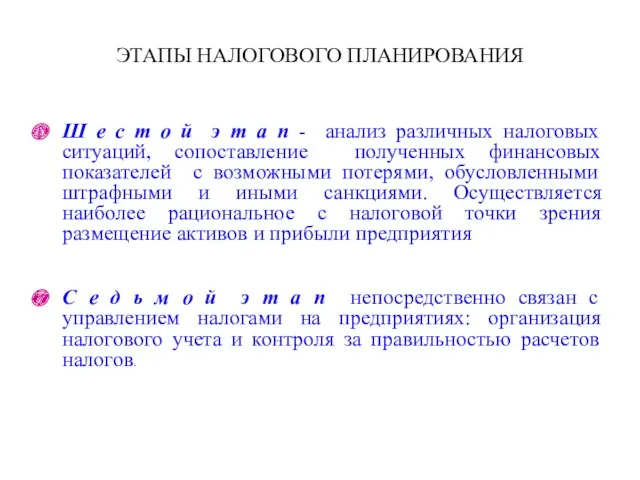

Ш е с т о й э т а п -

Ш е с т о й э т а п -

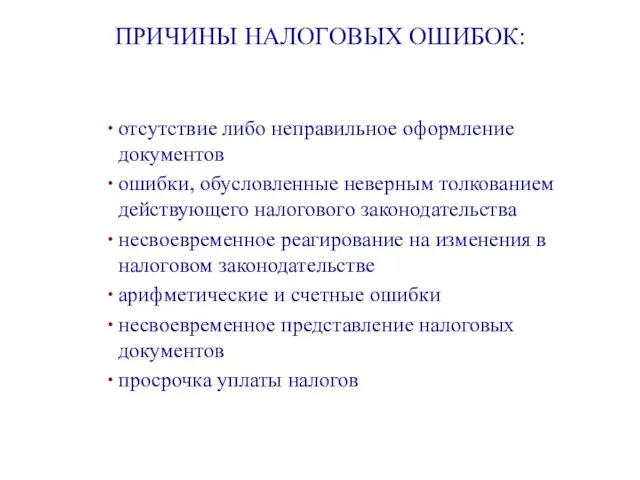

ПРИЧИНЫ НАЛОГОВЫХ ОШИБОК:

отсутствие либо неправильное оформление документов

ошибки, обусловленные неверным толкованием действующего

ПРИЧИНЫ НАЛОГОВЫХ ОШИБОК:

отсутствие либо неправильное оформление документов

ошибки, обусловленные неверным толкованием действующего

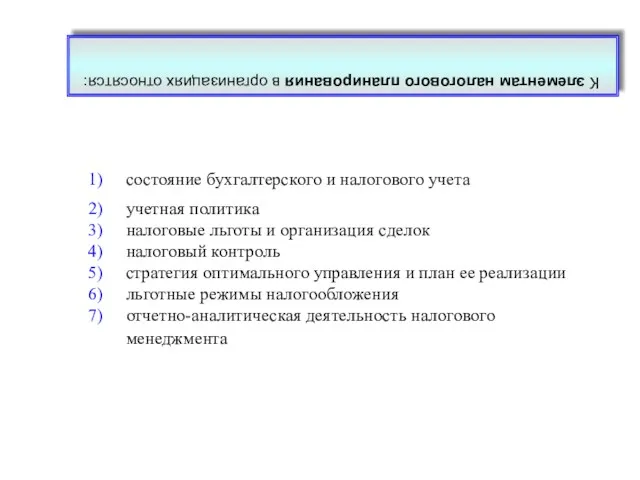

состояние бухгалтерского и налогового учета

учетная политика

налоговые льготы и организация сделок

состояние бухгалтерского и налогового учета

учетная политика

налоговые льготы и организация сделок

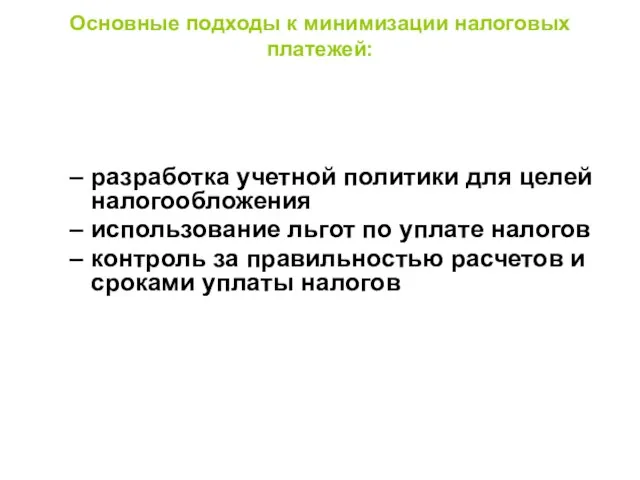

Основные подходы к минимизации налоговых платежей:

разработка учетной политики для целей налогообложения

Основные подходы к минимизации налоговых платежей:

разработка учетной политики для целей налогообложения

Способы оптимизации:

налога на прибыль

НДС

страховых взносов

Способы оптимизации:

налога на прибыль

НДС

страховых взносов

ОБЩИЕ ПОДХОДЫ К МИНИМИЗАЦИИ НАЛОГА НА ПРИБЫЛЬ

Объектом обложения является прибыль, равная

ОБЩИЕ ПОДХОДЫ К МИНИМИЗАЦИИ НАЛОГА НА ПРИБЫЛЬ

Объектом обложения является прибыль, равная

Учетная политики для целей налогообложения

порядок организации учёта и документооборота по операциям,

Учетная политики для целей налогообложения

порядок организации учёта и документооборота по операциям,

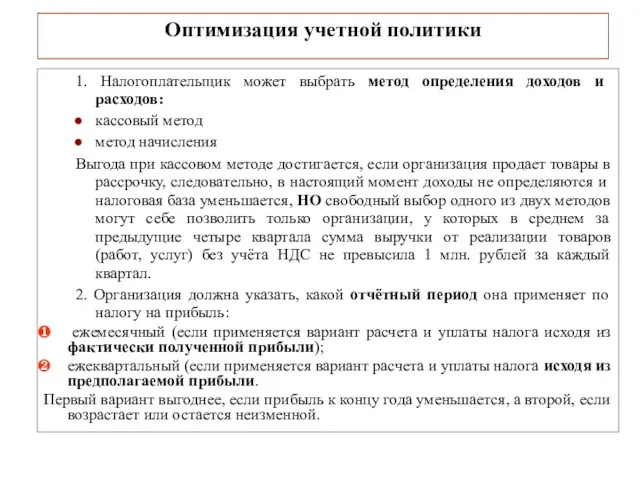

Оптимизация учетной политики

1. Налогоплательщик может выбрать метод определения доходов и расходов:

кассовый

Оптимизация учетной политики

1. Налогоплательщик может выбрать метод определения доходов и расходов:

кассовый

Оптимизация учетной политики

3. Налогоплательщик вправе выбрать один из методов амортизации:

линейный (равномерное

Оптимизация учетной политики

3. Налогоплательщик вправе выбрать один из методов амортизации:

линейный (равномерное

НЕКОТОРЫЕ СХЕМЫ ОПТИМИЗАЦИИ НАЛОГА НА ПРИБЫЛЬ

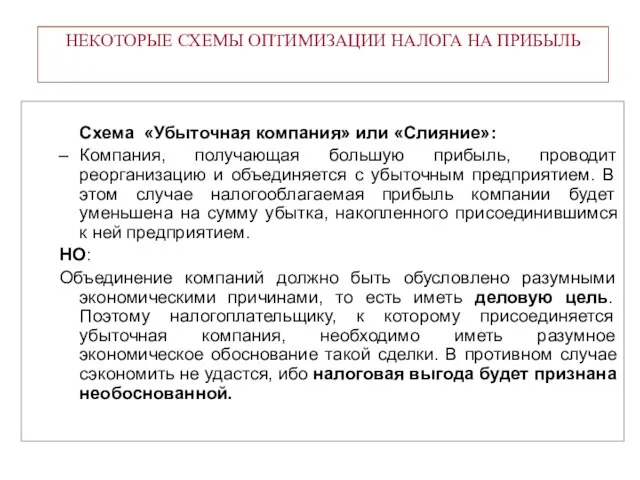

Схема «Убыточная компания» или «Слияние»:

Компания, получающая

НЕКОТОРЫЕ СХЕМЫ ОПТИМИЗАЦИИ НАЛОГА НА ПРИБЫЛЬ

Схема «Убыточная компания» или «Слияние»:

Компания, получающая

НЕКОТОРЫЕ СХЕМЫ ОПТИМИЗАЦИИ НАЛОГА НА ПРИБЫЛЬ

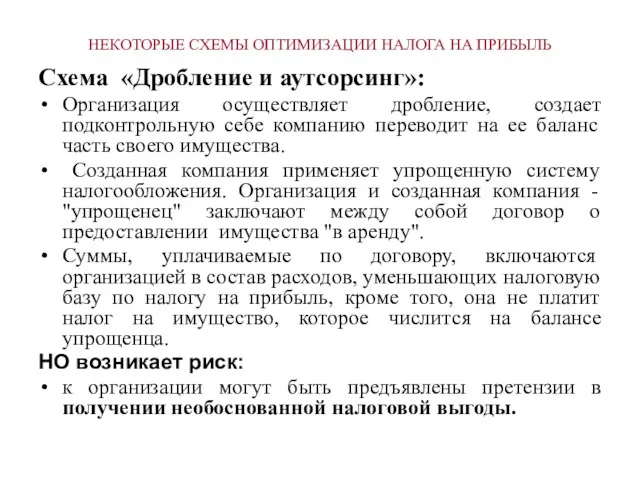

Схема «Дробление и аутсорсинг»:

Организация осуществляет дробление,

НЕКОТОРЫЕ СХЕМЫ ОПТИМИЗАЦИИ НАЛОГА НА ПРИБЫЛЬ

Схема «Дробление и аутсорсинг»:

Организация осуществляет дробление,

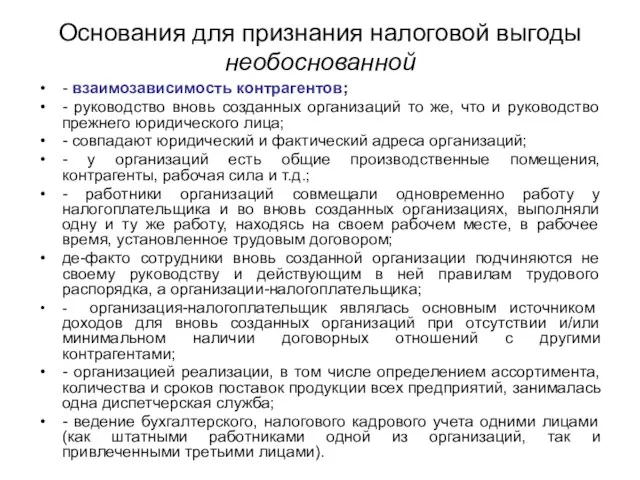

Основания для признания налоговой выгоды необоснованной

- взаимозависимость контрагентов;

- руководство вновь созданных

Основания для признания налоговой выгоды необоснованной

- взаимозависимость контрагентов;

- руководство вновь созданных

Главная задача налогоплательщика

– доказать экономическую целесообразность разделения бизнеса и фактическую самостоятельность

Главная задача налогоплательщика

– доказать экономическую целесообразность разделения бизнеса и фактическую самостоятельность

НЕКОТОРЫЕ СХЕМЫ ОПТИМИЗАЦИИ НАЛОГА НА ПРИБЫЛЬ

Схема " Трансфертное ценообразование».

Суть схемы –

НЕКОТОРЫЕ СХЕМЫ ОПТИМИЗАЦИИ НАЛОГА НА ПРИБЫЛЬ

Схема " Трансфертное ценообразование».

Суть схемы –

Налоговые риски:

налоговыми органами может быть доказана взаимозависимость субъектов

об отсутствии деловой цели

Налоговые риски:

налоговыми органами может быть доказана взаимозависимость субъектов

об отсутствии деловой цели

Взаимозависимыми лицами для целей налогообложения признаются физические лица и организации, отношения

Взаимозависимыми лицами для целей налогообложения признаются физические лица и организации, отношения

НЕКОТОРЫЕ СПОСОБЫ МИНИМИЗАЦИИ НДС

уменьшение задолженности по НДС перед бюджетом путем своевременного

НЕКОТОРЫЕ СПОСОБЫ МИНИМИЗАЦИИ НДС

уменьшение задолженности по НДС перед бюджетом путем своевременного

НЕКОТОРЫЕ СПОСОБЫ МИНИМИЗАЦИИ НДС

освобождение субъекта от уплаты налога возможно, если в

НЕКОТОРЫЕ СПОСОБЫ МИНИМИЗАЦИИ НДС

освобождение субъекта от уплаты налога возможно, если в

Основной способ минимизации страховых взносов – выплаты в виде доходов, не

Основной способ минимизации страховых взносов – выплаты в виде доходов, не

Процентная схема. Суть ее сводится к выплате большей части дохода сотрудникам

Процентная схема. Суть ее сводится к выплате большей части дохода сотрудникам

Последствия минимизации налогообложения необходимо оценивать не только с учетом тактики, но

Последствия минимизации налогообложения необходимо оценивать не только с учетом тактики, но

Государственные ограничения обхода налогов:

законодательные ограничения: ликвидация пробелов в законодательстве; антиоффшорное законодательство

меры

Государственные ограничения обхода налогов:

законодательные ограничения: ликвидация пробелов в законодательстве; антиоффшорное законодательство

меры

Законодательные ограничения - противодействие злоупотреблению нормами законодательства о налогах и сборах

Законодательные ограничения - противодействие злоупотреблению нормами законодательства о налогах и сборах

Последние изменения налогового законодательства

НК РФ установлен запрет на уменьшение налогоплательщиком налоговой

Последние изменения налогового законодательства

НК РФ установлен запрет на уменьшение налогоплательщиком налоговой

Последние изменения налогового законодательства

Налоговым органам при доказывании фактов неисполнения (неполного исполнения)

Последние изменения налогового законодательства

Налоговым органам при доказывании фактов неисполнения (неполного исполнения)

Последние изменения налогового законодательства

Об умышленных действиях налогоплательщика могут свидетельствовать установленные факты

Последние изменения налогового законодательства

Об умышленных действиях налогоплательщика могут свидетельствовать установленные факты

Последние изменения налогового законодательства

В целях налогообложения могут быть учтены сделки (операции)

Последние изменения налогового законодательства

В целях налогообложения могут быть учтены сделки (операции)

Последние изменения налогового законодательства

В НК РФ закреплены положения, исключающие из практики

Последние изменения налогового законодательства

В НК РФ закреплены положения, исключающие из практики

Непроявление должной осмотрительности

Формальные претензии к контрагентам (нарушение законодательства о налогах

Непроявление должной осмотрительности

Формальные претензии к контрагентам (нарушение законодательства о налогах

Управление денежными средствами

Управление денежными средствами Сравнительный (рыночный ) подход в оценке стоимости предприятия (бизнеса)

Сравнительный (рыночный ) подход в оценке стоимости предприятия (бизнеса) Сутність та функції грошей

Сутність та функції грошей Анализ рынка автострахования в России

Анализ рынка автострахования в России Бухгалтерский учет и анализ кассовых операций организации на примере ООО УСК Стройкомплекс

Бухгалтерский учет и анализ кассовых операций организации на примере ООО УСК Стройкомплекс Бухгалтерский учет и анализ основных средств организации ооо Лагуна

Бухгалтерский учет и анализ основных средств организации ооо Лагуна 1С:Зарплата и кадры государственного учреждения 8 - от концепции до реализации

1С:Зарплата и кадры государственного учреждения 8 - от концепции до реализации Основные итоги и ключевые задачи в сфере развития бюджетной методологии

Основные итоги и ключевые задачи в сфере развития бюджетной методологии Управление инвестиционными проектами. (Тема 7)

Управление инвестиционными проектами. (Тема 7) Using Credit Cards: The Role of Open Credit

Using Credit Cards: The Role of Open Credit Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6

Учет операций по привлечению денежных средств по договорам займа и кредитным договорам. Глава 6 Проектное финансирование в инвестиционной сфере

Проектное финансирование в инвестиционной сфере Департамент трейдинга. Отчет, октябрь 2023

Департамент трейдинга. Отчет, октябрь 2023 Банкротство застройщика

Банкротство застройщика ТАС Family - финансовая защита бюджета семьи

ТАС Family - финансовая защита бюджета семьи Банктің миссиясы Еліміздегі шикізаттық емес секторларға инвестицияларды жүзеге асыру арқылы ұлттық

Банктің миссиясы Еліміздегі шикізаттық емес секторларға инвестицияларды жүзеге асыру арқылы ұлттық Как заработать на фондовом и валютном рынке

Как заработать на фондовом и валютном рынке Сутність, механізм розробки та реалізації стратегії міжнародної конкуренто- спроможності підприємства

Сутність, механізм розробки та реалізації стратегії міжнародної конкуренто- спроможності підприємства Формирование и развитие банковской системы, как объекта государственного управления. (Тема 1)

Формирование и развитие банковской системы, как объекта государственного управления. (Тема 1) Показатели эффективности бизнеса

Показатели эффективности бизнеса Развитие цифровых сервисов в сфере дистанционного обслуживания клиентов (на материалах АО СОГАЗ)

Развитие цифровых сервисов в сфере дистанционного обслуживания клиентов (на материалах АО СОГАЗ) The Financial Sector

The Financial Sector Обзор рынка государственных ценных бумаг 15.02.-19.02.2016

Обзор рынка государственных ценных бумаг 15.02.-19.02.2016 Основы инвестирования в современных условиях

Основы инвестирования в современных условиях Равновесие на валютном рынке

Равновесие на валютном рынке Інформаційне забезпечення фінансового аналізу. Лекція 2

Інформаційне забезпечення фінансового аналізу. Лекція 2 Единый сельскохозяйственный налог

Единый сельскохозяйственный налог Банки и небанковские финансово-кредитные организации

Банки и небанковские финансово-кредитные организации