- Стоимость и структура капитала

Содержание

- 2. ПОНЯТИЕ КАПИТАЛА ВСЯ СУММА МАТЕРИАЛЬНЫХ БЛАГ(ВЕЩЕЙ) И ДЕНЕЖНЫХ СРЕДСТВ, ИСПОЛЬЗУЕМЫХ В ПРОИЗВОДСТВЕ

- 3. СТРУКТУРА КАПИТАЛА ЭТО СООТНОШЕНИЕ СОБСТВЕННОГО И ЗАЕМНОГО КАПИТАЛА В ФИНАНСИРОВАНИИ ПРЕДПРИЯТИЯ

- 4. КАПИТАЛ: ОСНОВНОЙ КАПИТАЛ ЗАТРАЧИВАЕМЫЙ НА МАШИНЫ И ОБОРУДОВАНИЕ, ЗДАНИЯ И СООРУЖЕНИЯ ОБОРОТНЫЙ ДЕНЕЖНЫЕ СРЕДСТВА, ВЛОЖЕННЫЕ В

- 5. КАПИТАЛ: СОБСТВЕННЫЙ СУММАРНЫЕ АКТИВЫ КОМПАНИИ ЗА ВЫЧЕТОМ ВСЕХ ЕЕ ОБЯЗАТЕЛЬСТВ ПЕРЕД КРЕДИТОРАМИ ЗАЕМНЫЙ ДЕНЕЖНЫЕ СРЕДСТВА ПЕРЕДАННЫЕ

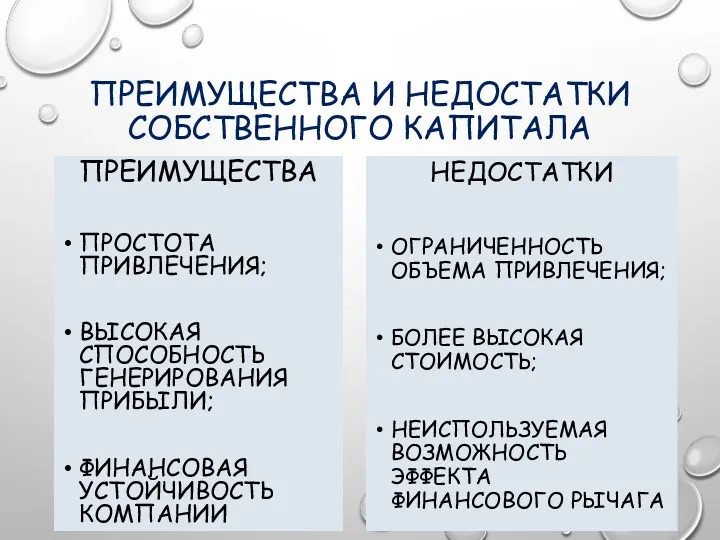

- 6. ПРЕИМУЩЕСТВА И НЕДОСТАТКИ СОБСТВЕННОГО КАПИТАЛА ПРЕИМУЩЕСТВА ПРОСТОТА ПРИВЛЕЧЕНИЯ; ВЫСОКАЯ СПОСОБНОСТЬ ГЕНЕРИРОВАНИЯ ПРИБЫЛИ; ФИНАНСОВАЯ УСТОЙЧИВОСТЬ КОМПАНИИ НЕДОСТАТКИ

- 7. ТАКИМ ОБРАЗОМ, ПРЕДПРИЯТИЕ, ИСПОЛЬЗУЮЩЕЕ ТОЛЬКО СОБСТВЕННЫЙ КАПИТАЛ ИМЕЕТ НАИВЫСШУЮ ФИНАНСОВУЮ УСТОЙЧИВОСТЬ (КОЭФФИЦИЕНТ АВТОНОМИИ РАВЕН 1), НО

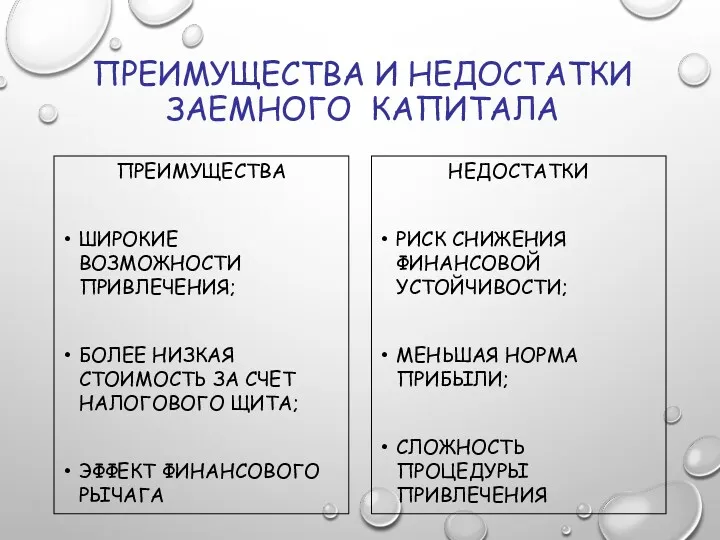

- 8. ПРЕИМУЩЕСТВА И НЕДОСТАТКИ ЗАЕМНОГО КАПИТАЛА ПРЕИМУЩЕСТВА ШИРОКИЕ ВОЗМОЖНОСТИ ПРИВЛЕЧЕНИЯ; БОЛЕЕ НИЗКАЯ СТОИМОСТЬ ЗА СЧЕТ НАЛОГОВОГО ЩИТА;

- 9. ТАКИМ ОБРАЗОМ, ПРЕДПРИЯТИЕ, ИСПОЛЬЗУЮЩЕЕ ЗАЕМНЫЙ КАПИТАЛ, ИМЕЕТ БОЛЕЕ ВЫСОКИЙ ФИНАНСОВЫЙ ПОТЕНЦИАЛ СВОЕГО РАЗВИТИЯ И ВОЗМОЖНОСТИ ПРИРОСТА

- 10. УСТАВНЫЙ КАПИТАЛ СОВОКУПНОСТЬ ВЗНОСОВ УЧРЕДИТЕЛЕЙ В ИМУЩЕСТВО ПРЕДПРИЯТИЯ ПРИ ЕГО СОЗДАНИИ В РАЗМЕРАХ, ОПРЕДЕЛЕННЫХ УЧРЕДИТЕЛЬНЫМИ ДОКУМЕНТАМИ

- 11. ДОБАВОЧНЫЙ КАПИТАЛ ЭТО СОВОКУПНЫЙ ПРИРОСТ ПАССИВОВ ПРЕДПРИЯТИЯ ЗА СЧЕТ ЭМИССИОННОГО ДОХОДА (РАЗНИЦЫ МЕЖДУ ПРОДАЖНОЙ И НОМИНАЛЬНОЙ

- 12. РЕЗЕРВНЫЙ КАПИТАЛ СОЗДАЕТСЯ ЗА СЧЁТ ЧИСТОЙ ПРИБЫЛИ ОРГАНИЗАЦИИ (ПОСЛЕ НАЛОГООБЛОЖЕНИЯ) ДЛЯ ПОКРЫТИЯ УБЫТКОВ ОТ ОСНОВНОЙ И

- 13. СТОИМОСТЬ КАПИТАЛА ПРЕДПРИЯТИЯ ЭТО ОБЩАЯ СУММА СРЕДСТВ, КОТОРУЮ НУЖНО УПЛАТИТЬ ЗА ИСПОЛЬЗОВАНИЕ ОПРЕДЕЛЕННОГО ОБЪЕМА ФИНАНСОВЫХ РЕСУРСОВ,

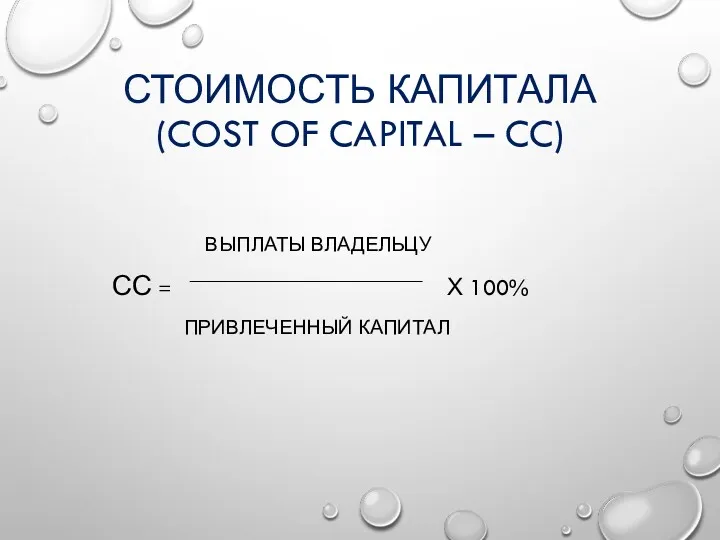

- 14. СТОИМОСТЬ КАПИТАЛА (COST OF CAPITAL – CC) ВЫПЛАТЫ ВЛАДЕЛЬЦУ СС = Х 100% ПРИВЛЕЧЕННЫЙ КАПИТАЛ

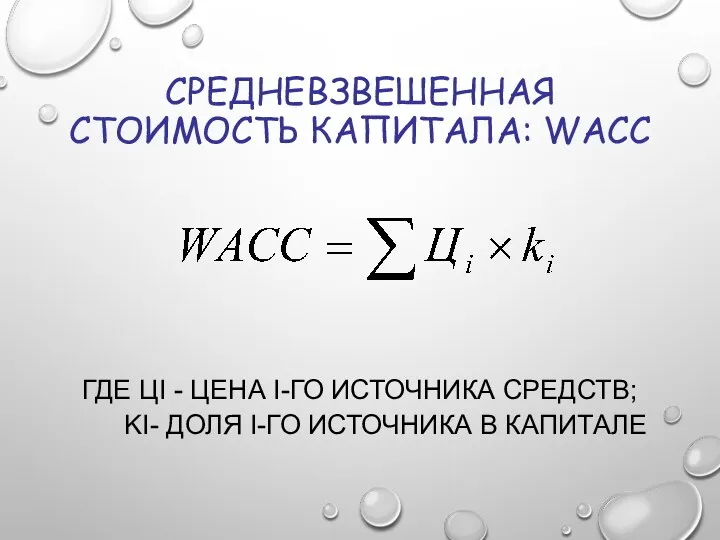

- 15. СРЕДНЕВЗВЕШЕННАЯ СТОИМОСТЬ КАПИТАЛА: WACC ГДЕ ЦI - ЦЕНА I-ГО ИСТОЧНИКА СРЕДСТВ; KI- ДОЛЯ I-ГО ИСТОЧНИКА В

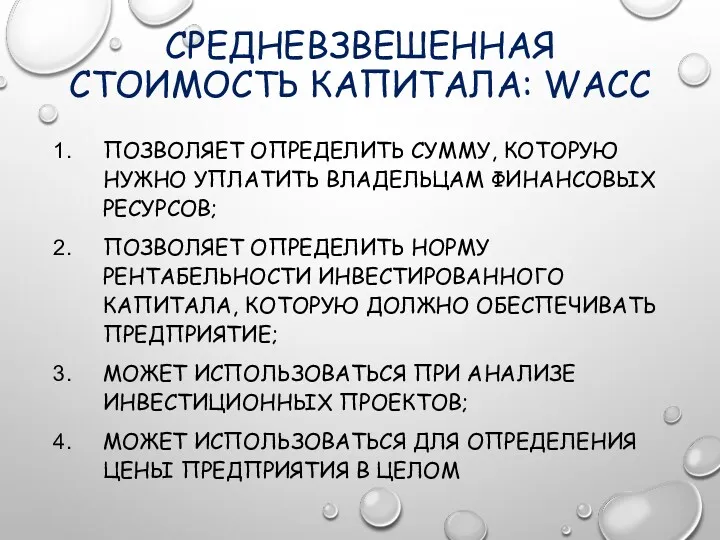

- 16. СРЕДНЕВЗВЕШЕННАЯ СТОИМОСТЬ КАПИТАЛА: WACC ПОЗВОЛЯЕТ ОПРЕДЕЛИТЬ СУММУ, КОТОРУЮ НУЖНО УПЛАТИТЬ ВЛАДЕЛЬЦАМ ФИНАНСОВЫХ РЕСУРСОВ; ПОЗВОЛЯЕТ ОПРЕДЕЛИТЬ НОРМУ

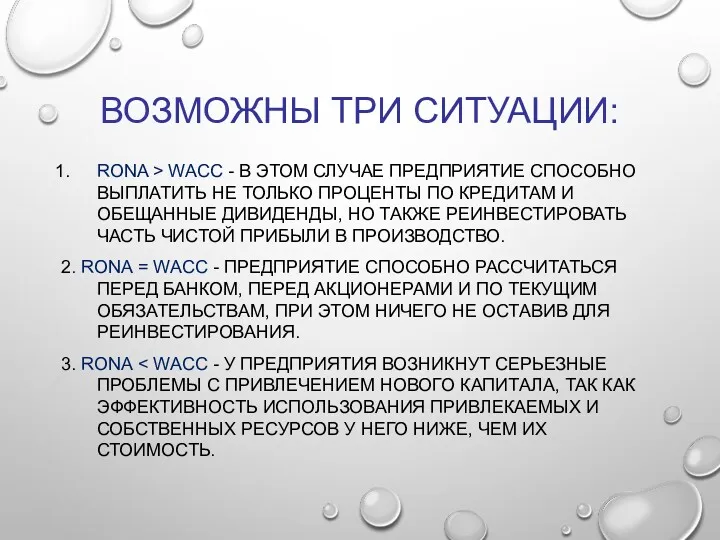

- 17. ВОЗМОЖНЫ ТРИ СИТУАЦИИ: RONA > WАСС - В ЭТОМ СЛУЧАЕ ПРЕДПРИЯТИЕ СПОСОБНО ВЫПЛАТИТЬ НЕ ТОЛЬКО ПРОЦЕНТЫ

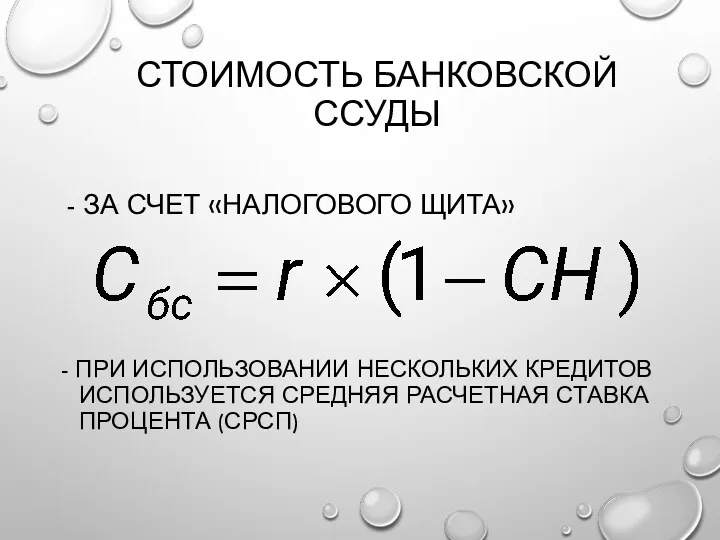

- 18. СТОИМОСТЬ БАНКОВСКОЙ ССУДЫ - ЗА СЧЕТ «НАЛОГОВОГО ЩИТА» - ПРИ ИСПОЛЬЗОВАНИИ НЕСКОЛЬКИХ КРЕДИТОВ ИСПОЛЬЗУЕТСЯ СРЕДНЯЯ РАСЧЕТНАЯ

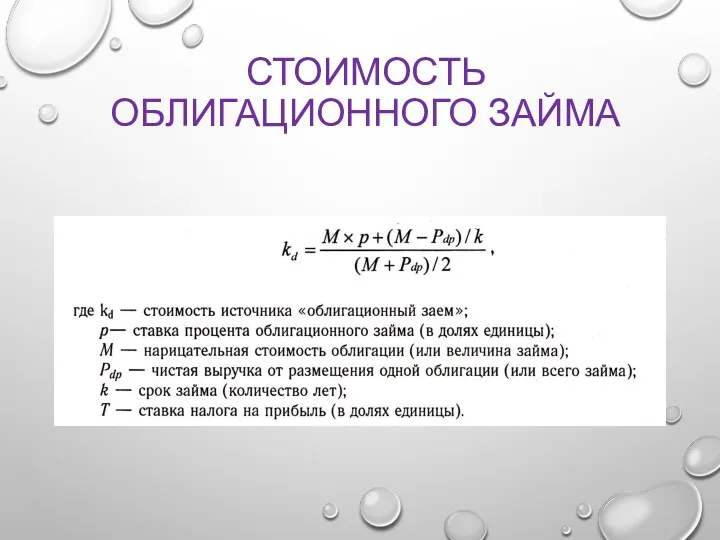

- 19. СТОИМОСТЬ ОБЛИГАЦИОННОГО ЗАЙМА

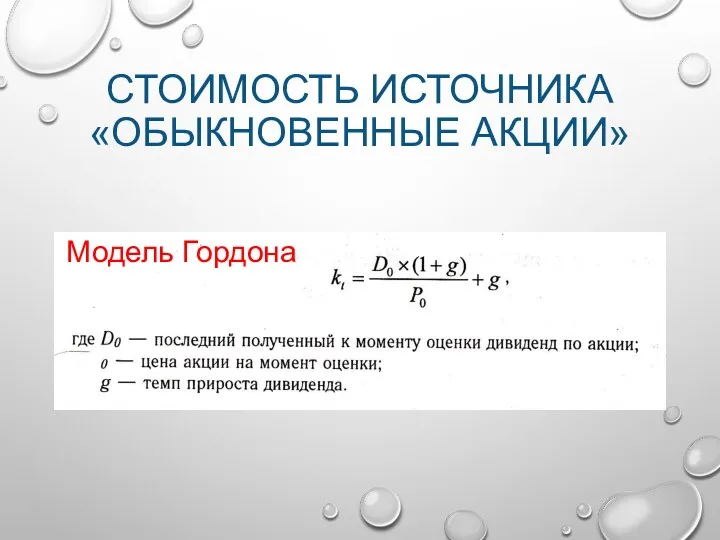

- 20. СТОИМОСТЬ ИСТОЧНИКА «ОБЫКНОВЕННЫЕ АКЦИИ» Модель Гордона

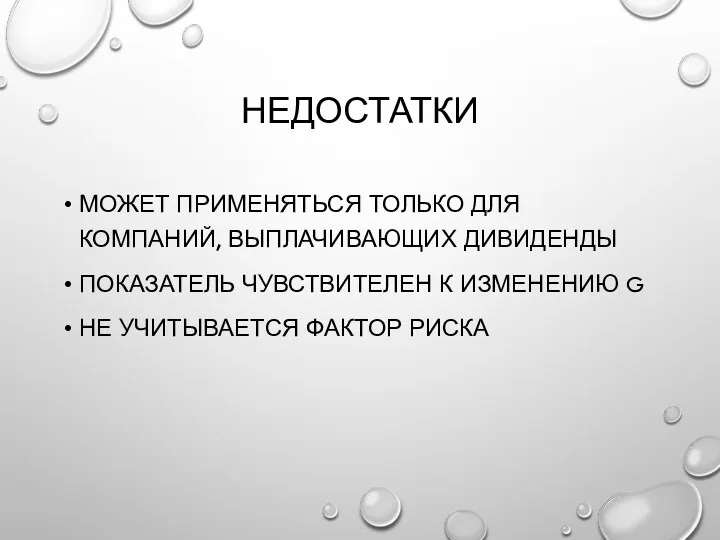

- 21. НЕДОСТАТКИ МОЖЕТ ПРИМЕНЯТЬСЯ ТОЛЬКО ДЛЯ КОМПАНИЙ, ВЫПЛАЧИВАЮЩИХ ДИВИДЕНДЫ ПОКАЗАТЕЛЬ ЧУВСТВИТЕЛЕН К ИЗМЕНЕНИЮ G НЕ УЧИТЫВАЕТСЯ ФАКТОР

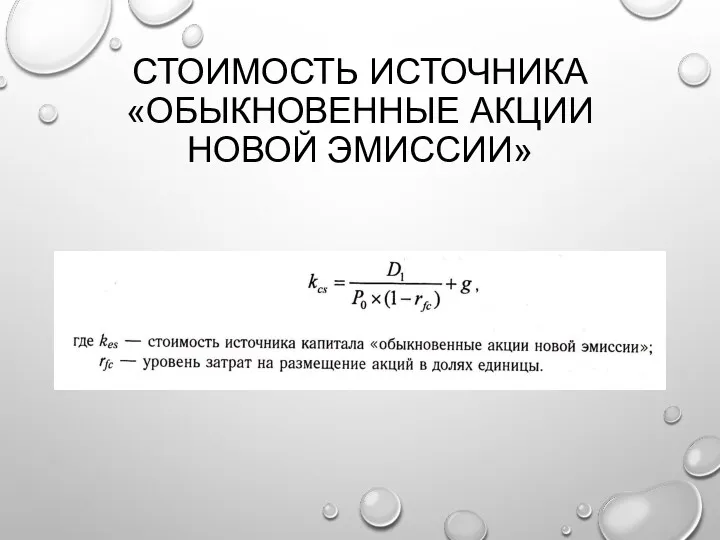

- 22. СТОИМОСТЬ ИСТОЧНИКА «ОБЫКНОВЕННЫЕ АКЦИИ НОВОЙ ЭМИССИИ»

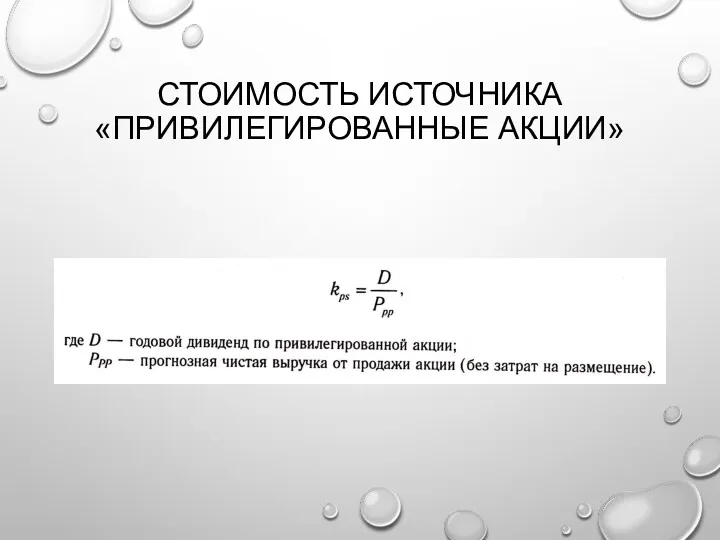

- 23. СТОИМОСТЬ ИСТОЧНИКА «ПРИВИЛЕГИРОВАННЫЕ АКЦИИ»

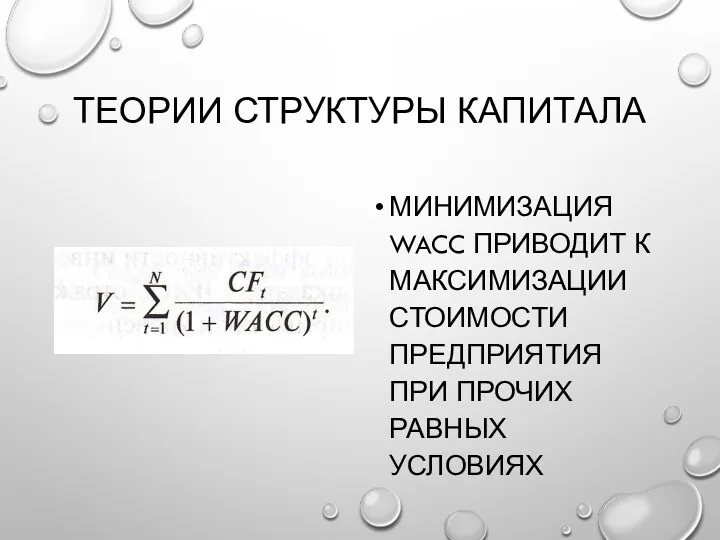

- 24. ТЕОРИИ СТРУКТУРЫ КАПИТАЛА МИНИМИЗАЦИЯ WACC ПРИВОДИТ К МАКСИМИЗАЦИИ СТОИМОСТИ ПРЕДПРИЯТИЯ ПРИ ПРОЧИХ РАВНЫХ УСЛОВИЯХ

- 25. ОПТИМАЛЬНАЯ СТРУКТУРА КАПИТАЛА ЭТО ТАКОЕ СОЧЕТАНИЕ РАЗЛИЧНЫХ ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ, ПРИ КОТОРОМ СТОИМОСТЬ КАПИТАЛА WACC, СТАНОВИТСЯ МИНИМАЛЬНОЙ

- 26. ТЕОРИИ СТРУКТУРЫ КАПИТАЛА ТЕОРИЯ МОДИЛЬЯНИ-МИЛЛЕРА ТРАДИЦИОННЫЙ ПОДХОД КОМПРОМИССНАЯ МОДЕЛЬ МОДЕЛИ АССИМЕТРИЧНОЙ ИНФОРМАЦИИ…

- 27. ПОЛОЖЕНИЯ ТЕОРИИ МОДИЛЬЯНИ-МИЛЛЕРА ЦЕНА КАПИТАЛА ВСЕГДА ВЫРАВНИВАЕТСЯ ПУТЕМ ПЕРЕДИСЛОКАЦИИ КАПИТАЛА ОТ ОДНИХ ДЕРЖАТЕЛЕЙ К ДРУГИМ ИЛИ

- 28. ПОЛОЖЕНИЯ ТЕОРИИ МОДИЛЬЯНИ-МИЛЛЕРА «ПРИНЦИП ПИРОГА» СТОИМОСТЬ ФИРМЫ НЕ МЕНЯЕТСЯ ЗК 60% ЗК 40%

- 29. ТРАДИЦИОННЫЙ ПОДХОД ЦЕНА КАПИТАЛА ЗАВИСИТ ОТ ЕГО СТРУКТУРЫ; СУЩЕСТВУЕТ ОПТИМАЛЬНАЯ СТРУКТУРА КАПИТАЛА, ПРИ КОТОРОЙ ПОКАЗАТЕЛЬ WАСС

- 30. КОМПРОМИССНАЯ МОДЕЛЬ ПОИСК РАЗУМНОГО КОМПРОМИССА МЕЖДУ ВЫГОДАМИ ЗАЕМНОГО ФИНАНСИРОВАНИЯ ЗА СЧЕТ ЭКОНОМИИ НА НАЛОГАХ И ЗАТРАТАМИ,

- 31. МОДЕЛЬ АССИМЕТРИЧНОЙ ИНФОРМАЦИИ ТЕОРИЯ ИЕРАРХИИ ВЫБОРА: ИНВЕСТИЦИИ ФИНАНСИРУЮТСЯ ПРЕЖДЕ ВСЕГО ИЗ ВНУТРЕННИХ ИСТОЧНИКОВ, ЗАТЕМ ЗА СЧЕТ

- 33. Скачать презентацию

ПОНЯТИЕ КАПИТАЛА

ВСЯ СУММА МАТЕРИАЛЬНЫХ БЛАГ(ВЕЩЕЙ) И ДЕНЕЖНЫХ

СРЕДСТВ, ИСПОЛЬЗУЕМЫХ В

ПРОИЗВОДСТВЕ

ПОНЯТИЕ КАПИТАЛА

ВСЯ СУММА МАТЕРИАЛЬНЫХ БЛАГ(ВЕЩЕЙ) И ДЕНЕЖНЫХ

СРЕДСТВ, ИСПОЛЬЗУЕМЫХ В

ПРОИЗВОДСТВЕ

СТРУКТУРА КАПИТАЛА

ЭТО СООТНОШЕНИЕ СОБСТВЕННОГО И ЗАЕМНОГО КАПИТАЛА В ФИНАНСИРОВАНИИ ПРЕДПРИЯТИЯ

СТРУКТУРА КАПИТАЛА

ЭТО СООТНОШЕНИЕ СОБСТВЕННОГО И ЗАЕМНОГО КАПИТАЛА В ФИНАНСИРОВАНИИ ПРЕДПРИЯТИЯ

КАПИТАЛ:

ОСНОВНОЙ

КАПИТАЛ ЗАТРАЧИВАЕМЫЙ НА МАШИНЫ И ОБОРУДОВАНИЕ, ЗДАНИЯ И СООРУЖЕНИЯ

ОБОРОТНЫЙ

КАПИТАЛ:

ОСНОВНОЙ

КАПИТАЛ ЗАТРАЧИВАЕМЫЙ НА МАШИНЫ И ОБОРУДОВАНИЕ, ЗДАНИЯ И СООРУЖЕНИЯ

ОБОРОТНЫЙ

КАПИТАЛ:

СОБСТВЕННЫЙ

СУММАРНЫЕ АКТИВЫ КОМПАНИИ ЗА ВЫЧЕТОМ ВСЕХ ЕЕ ОБЯЗАТЕЛЬСТВ ПЕРЕД КРЕДИТОРАМИ

ЗАЕМНЫЙ

КАПИТАЛ:

СОБСТВЕННЫЙ

СУММАРНЫЕ АКТИВЫ КОМПАНИИ ЗА ВЫЧЕТОМ ВСЕХ ЕЕ ОБЯЗАТЕЛЬСТВ ПЕРЕД КРЕДИТОРАМИ

ЗАЕМНЫЙ

ПРЕИМУЩЕСТВА И НЕДОСТАТКИ СОБСТВЕННОГО КАПИТАЛА

ПРЕИМУЩЕСТВА

ПРОСТОТА ПРИВЛЕЧЕНИЯ;

ВЫСОКАЯ СПОСОБНОСТЬ ГЕНЕРИРОВАНИЯ ПРИБЫЛИ;

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ КОМПАНИИ

НЕДОСТАТКИ

ОГРАНИЧЕННОСТЬ

ПРЕИМУЩЕСТВА И НЕДОСТАТКИ СОБСТВЕННОГО КАПИТАЛА

ПРЕИМУЩЕСТВА

ПРОСТОТА ПРИВЛЕЧЕНИЯ;

ВЫСОКАЯ СПОСОБНОСТЬ ГЕНЕРИРОВАНИЯ ПРИБЫЛИ;

ФИНАНСОВАЯ УСТОЙЧИВОСТЬ КОМПАНИИ

НЕДОСТАТКИ

ОГРАНИЧЕННОСТЬ

ТАКИМ ОБРАЗОМ, ПРЕДПРИЯТИЕ, ИСПОЛЬЗУЮЩЕЕ ТОЛЬКО СОБСТВЕННЫЙ КАПИТАЛ ИМЕЕТ НАИВЫСШУЮ ФИНАНСОВУЮ УСТОЙЧИВОСТЬ

ТАКИМ ОБРАЗОМ, ПРЕДПРИЯТИЕ, ИСПОЛЬЗУЮЩЕЕ ТОЛЬКО СОБСТВЕННЫЙ КАПИТАЛ ИМЕЕТ НАИВЫСШУЮ ФИНАНСОВУЮ УСТОЙЧИВОСТЬ

ПРЕИМУЩЕСТВА И НЕДОСТАТКИ

ЗАЕМНОГО КАПИТАЛА

ПРЕИМУЩЕСТВА

ШИРОКИЕ ВОЗМОЖНОСТИ ПРИВЛЕЧЕНИЯ;

БОЛЕЕ НИЗКАЯ СТОИМОСТЬ ЗА СЧЕТ

ПРЕИМУЩЕСТВА И НЕДОСТАТКИ

ЗАЕМНОГО КАПИТАЛА

ПРЕИМУЩЕСТВА

ШИРОКИЕ ВОЗМОЖНОСТИ ПРИВЛЕЧЕНИЯ;

БОЛЕЕ НИЗКАЯ СТОИМОСТЬ ЗА СЧЕТ

ТАКИМ ОБРАЗОМ, ПРЕДПРИЯТИЕ, ИСПОЛЬЗУЮЩЕЕ ЗАЕМНЫЙ КАПИТАЛ, ИМЕЕТ БОЛЕЕ ВЫСОКИЙ ФИНАНСОВЫЙ ПОТЕНЦИАЛ

ТАКИМ ОБРАЗОМ, ПРЕДПРИЯТИЕ, ИСПОЛЬЗУЮЩЕЕ ЗАЕМНЫЙ КАПИТАЛ, ИМЕЕТ БОЛЕЕ ВЫСОКИЙ ФИНАНСОВЫЙ ПОТЕНЦИАЛ

УСТАВНЫЙ КАПИТАЛ

СОВОКУПНОСТЬ ВЗНОСОВ УЧРЕДИТЕЛЕЙ В ИМУЩЕСТВО ПРЕДПРИЯТИЯ ПРИ ЕГО СОЗДАНИИ

УСТАВНЫЙ КАПИТАЛ

СОВОКУПНОСТЬ ВЗНОСОВ УЧРЕДИТЕЛЕЙ В ИМУЩЕСТВО ПРЕДПРИЯТИЯ ПРИ ЕГО СОЗДАНИИ

ДОБАВОЧНЫЙ КАПИТАЛ

ЭТО СОВОКУПНЫЙ ПРИРОСТ ПАССИВОВ

ПРЕДПРИЯТИЯ ЗА СЧЕТ

ЭМИССИОННОГО ДОХОДА

ДОБАВОЧНЫЙ КАПИТАЛ

ЭТО СОВОКУПНЫЙ ПРИРОСТ ПАССИВОВ

ПРЕДПРИЯТИЯ ЗА СЧЕТ

ЭМИССИОННОГО ДОХОДА

РЕЗЕРВНЫЙ КАПИТАЛ

СОЗДАЕТСЯ ЗА СЧЁТ ЧИСТОЙ ПРИБЫЛИ ОРГАНИЗАЦИИ (ПОСЛЕ НАЛОГООБЛОЖЕНИЯ) ДЛЯ ПОКРЫТИЯ

РЕЗЕРВНЫЙ КАПИТАЛ

СОЗДАЕТСЯ ЗА СЧЁТ ЧИСТОЙ ПРИБЫЛИ ОРГАНИЗАЦИИ (ПОСЛЕ НАЛОГООБЛОЖЕНИЯ) ДЛЯ ПОКРЫТИЯ

СТОИМОСТЬ КАПИТАЛА ПРЕДПРИЯТИЯ

ЭТО ОБЩАЯ СУММА СРЕДСТВ, КОТОРУЮ НУЖНО УПЛАТИТЬ ЗА ИСПОЛЬЗОВАНИЕ

СТОИМОСТЬ КАПИТАЛА ПРЕДПРИЯТИЯ

ЭТО ОБЩАЯ СУММА СРЕДСТВ, КОТОРУЮ НУЖНО УПЛАТИТЬ ЗА ИСПОЛЬЗОВАНИЕ

СТОИМОСТЬ КАПИТАЛА

(COST OF CAPITAL – CC)

ВЫПЛАТЫ ВЛАДЕЛЬЦУ

СС = Х 100%

СТОИМОСТЬ КАПИТАЛА

(COST OF CAPITAL – CC)

ВЫПЛАТЫ ВЛАДЕЛЬЦУ

СС = Х 100%

СРЕДНЕВЗВЕШЕННАЯ СТОИМОСТЬ КАПИТАЛА: WACC

ГДЕ ЦI - ЦЕНА I-ГО ИСТОЧНИКА СРЕДСТВ;

СРЕДНЕВЗВЕШЕННАЯ СТОИМОСТЬ КАПИТАЛА: WACC

ГДЕ ЦI - ЦЕНА I-ГО ИСТОЧНИКА СРЕДСТВ;

СРЕДНЕВЗВЕШЕННАЯ

СТОИМОСТЬ КАПИТАЛА: WACC

ПОЗВОЛЯЕТ ОПРЕДЕЛИТЬ СУММУ, КОТОРУЮ НУЖНО УПЛАТИТЬ ВЛАДЕЛЬЦАМ

СРЕДНЕВЗВЕШЕННАЯ

СТОИМОСТЬ КАПИТАЛА: WACC

ПОЗВОЛЯЕТ ОПРЕДЕЛИТЬ СУММУ, КОТОРУЮ НУЖНО УПЛАТИТЬ ВЛАДЕЛЬЦАМ

ВОЗМОЖНЫ ТРИ СИТУАЦИИ:

RONA > WАСС - В ЭТОМ СЛУЧАЕ ПРЕДПРИЯТИЕ СПОСОБНО

ВОЗМОЖНЫ ТРИ СИТУАЦИИ:

RONA > WАСС - В ЭТОМ СЛУЧАЕ ПРЕДПРИЯТИЕ СПОСОБНО

СТОИМОСТЬ БАНКОВСКОЙ ССУДЫ

- ЗА СЧЕТ «НАЛОГОВОГО ЩИТА»

- ПРИ ИСПОЛЬЗОВАНИИ

СТОИМОСТЬ БАНКОВСКОЙ ССУДЫ

- ЗА СЧЕТ «НАЛОГОВОГО ЩИТА»

- ПРИ ИСПОЛЬЗОВАНИИ

СТОИМОСТЬ ОБЛИГАЦИОННОГО ЗАЙМА

СТОИМОСТЬ ОБЛИГАЦИОННОГО ЗАЙМА

СТОИМОСТЬ ИСТОЧНИКА «ОБЫКНОВЕННЫЕ АКЦИИ»

Модель Гордона

СТОИМОСТЬ ИСТОЧНИКА «ОБЫКНОВЕННЫЕ АКЦИИ»

Модель Гордона

НЕДОСТАТКИ

МОЖЕТ ПРИМЕНЯТЬСЯ ТОЛЬКО ДЛЯ КОМПАНИЙ, ВЫПЛАЧИВАЮЩИХ ДИВИДЕНДЫ

ПОКАЗАТЕЛЬ ЧУВСТВИТЕЛЕН К ИЗМЕНЕНИЮ G

НЕ

НЕДОСТАТКИ

МОЖЕТ ПРИМЕНЯТЬСЯ ТОЛЬКО ДЛЯ КОМПАНИЙ, ВЫПЛАЧИВАЮЩИХ ДИВИДЕНДЫ

ПОКАЗАТЕЛЬ ЧУВСТВИТЕЛЕН К ИЗМЕНЕНИЮ G

НЕ

СТОИМОСТЬ ИСТОЧНИКА «ОБЫКНОВЕННЫЕ АКЦИИ НОВОЙ ЭМИССИИ»

СТОИМОСТЬ ИСТОЧНИКА «ОБЫКНОВЕННЫЕ АКЦИИ НОВОЙ ЭМИССИИ»

СТОИМОСТЬ ИСТОЧНИКА «ПРИВИЛЕГИРОВАННЫЕ АКЦИИ»

СТОИМОСТЬ ИСТОЧНИКА «ПРИВИЛЕГИРОВАННЫЕ АКЦИИ»

ТЕОРИИ СТРУКТУРЫ КАПИТАЛА

МИНИМИЗАЦИЯ WACC ПРИВОДИТ К МАКСИМИЗАЦИИ СТОИМОСТИ ПРЕДПРИЯТИЯ ПРИ ПРОЧИХ

ТЕОРИИ СТРУКТУРЫ КАПИТАЛА

МИНИМИЗАЦИЯ WACC ПРИВОДИТ К МАКСИМИЗАЦИИ СТОИМОСТИ ПРЕДПРИЯТИЯ ПРИ ПРОЧИХ

ОПТИМАЛЬНАЯ СТРУКТУРА КАПИТАЛА

ЭТО ТАКОЕ СОЧЕТАНИЕ РАЗЛИЧНЫХ ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ, ПРИ КОТОРОМ СТОИМОСТЬ

ОПТИМАЛЬНАЯ СТРУКТУРА КАПИТАЛА

ЭТО ТАКОЕ СОЧЕТАНИЕ РАЗЛИЧНЫХ ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ, ПРИ КОТОРОМ СТОИМОСТЬ

ТЕОРИИ СТРУКТУРЫ КАПИТАЛА

ТЕОРИЯ МОДИЛЬЯНИ-МИЛЛЕРА

ТРАДИЦИОННЫЙ ПОДХОД

КОМПРОМИССНАЯ МОДЕЛЬ

МОДЕЛИ АССИМЕТРИЧНОЙ ИНФОРМАЦИИ…

ТЕОРИИ СТРУКТУРЫ КАПИТАЛА

ТЕОРИЯ МОДИЛЬЯНИ-МИЛЛЕРА

ТРАДИЦИОННЫЙ ПОДХОД

КОМПРОМИССНАЯ МОДЕЛЬ

МОДЕЛИ АССИМЕТРИЧНОЙ ИНФОРМАЦИИ…

ПОЛОЖЕНИЯ ТЕОРИИ

МОДИЛЬЯНИ-МИЛЛЕРА

ЦЕНА КАПИТАЛА ВСЕГДА ВЫРАВНИВАЕТСЯ ПУТЕМ ПЕРЕДИСЛОКАЦИИ КАПИТАЛА ОТ ОДНИХ

ПОЛОЖЕНИЯ ТЕОРИИ

МОДИЛЬЯНИ-МИЛЛЕРА

ЦЕНА КАПИТАЛА ВСЕГДА ВЫРАВНИВАЕТСЯ ПУТЕМ ПЕРЕДИСЛОКАЦИИ КАПИТАЛА ОТ ОДНИХ

ПОЛОЖЕНИЯ ТЕОРИИ

МОДИЛЬЯНИ-МИЛЛЕРА

«ПРИНЦИП ПИРОГА»

СТОИМОСТЬ

ФИРМЫ

НЕ МЕНЯЕТСЯ

ЗК

60%

ЗК

40%

ПОЛОЖЕНИЯ ТЕОРИИ

МОДИЛЬЯНИ-МИЛЛЕРА

«ПРИНЦИП ПИРОГА»

СТОИМОСТЬ

ФИРМЫ

НЕ МЕНЯЕТСЯ

ЗК

60%

ЗК

40%

ТРАДИЦИОННЫЙ ПОДХОД

ЦЕНА КАПИТАЛА ЗАВИСИТ ОТ ЕГО СТРУКТУРЫ;

СУЩЕСТВУЕТ ОПТИМАЛЬНАЯ СТРУКТУРА

ТРАДИЦИОННЫЙ ПОДХОД

ЦЕНА КАПИТАЛА ЗАВИСИТ ОТ ЕГО СТРУКТУРЫ;

СУЩЕСТВУЕТ ОПТИМАЛЬНАЯ СТРУКТУРА

КОМПРОМИССНАЯ МОДЕЛЬ

ПОИСК РАЗУМНОГО КОМПРОМИССА МЕЖДУ ВЫГОДАМИ ЗАЕМНОГО ФИНАНСИРОВАНИЯ ЗА СЧЕТ ЭКОНОМИИ

КОМПРОМИССНАЯ МОДЕЛЬ

ПОИСК РАЗУМНОГО КОМПРОМИССА МЕЖДУ ВЫГОДАМИ ЗАЕМНОГО ФИНАНСИРОВАНИЯ ЗА СЧЕТ ЭКОНОМИИ

МОДЕЛЬ АССИМЕТРИЧНОЙ ИНФОРМАЦИИ

ТЕОРИЯ ИЕРАРХИИ ВЫБОРА: ИНВЕСТИЦИИ ФИНАНСИРУЮТСЯ ПРЕЖДЕ ВСЕГО ИЗ ВНУТРЕННИХ

МОДЕЛЬ АССИМЕТРИЧНОЙ ИНФОРМАЦИИ

ТЕОРИЯ ИЕРАРХИИ ВЫБОРА: ИНВЕСТИЦИИ ФИНАНСИРУЮТСЯ ПРЕЖДЕ ВСЕГО ИЗ ВНУТРЕННИХ

Правове положення комерційних банків. (Тема 3)

Правове положення комерційних банків. (Тема 3) Методы внутреннего аудита. Аудиторская выборка

Методы внутреннего аудита. Аудиторская выборка Финансирование инновационного предпринимательства

Финансирование инновационного предпринимательства Экономическая эффективность проекта

Экономическая эффективность проекта Расчет ставки дисконтирования

Расчет ставки дисконтирования Профессиональный стандарт бухгалтера

Профессиональный стандарт бухгалтера Учет поступления и расхода товара в аптечных организациях

Учет поступления и расхода товара в аптечных организациях Финансовая система и ее состав

Финансовая система и ее состав Издержки продавцов

Издержки продавцов Финансовые проблемы малого и среднего бизнеса. Банкротство компаний

Финансовые проблемы малого и среднего бизнеса. Банкротство компаний Инвестиции и инвестиционная деятельность предприятия

Инвестиции и инвестиционная деятельность предприятия Финансовое планирование

Финансовое планирование Бюджет для граждан

Бюджет для граждан Порядок расчета платы за коммунальные услуги. Лекция 4 часть 2

Порядок расчета платы за коммунальные услуги. Лекция 4 часть 2 Бюджет для граждан

Бюджет для граждан Фінанси підприємств. Лекція 20-21

Фінанси підприємств. Лекція 20-21 Обучение сотрудников продающих подразделений, отвечающих за урегулирование убытков

Обучение сотрудников продающих подразделений, отвечающих за урегулирование убытков Тактическое финансовое планирование

Тактическое финансовое планирование Бюджетирование как условие финансовой устойчивости компании

Бюджетирование как условие финансовой устойчивости компании Порядок открытия лицевых счетов в органах Федерального казначейства

Порядок открытия лицевых счетов в органах Федерального казначейства Формирование финансовых ресурсов пенсионного фонда России

Формирование финансовых ресурсов пенсионного фонда России ОСАГО - новый шаблон

ОСАГО - новый шаблон Страхование ответственности владельцев транспортных средств (ОСАГО)

Страхование ответственности владельцев транспортных средств (ОСАГО) Актуальные проблемы налогового контроля в РФ

Актуальные проблемы налогового контроля в РФ Қарапайым және күрделі пайыздар

Қарапайым және күрделі пайыздар Разработка мероприятий по повышению финансового потенциала организации ООО Промышленные ресурсы

Разработка мероприятий по повышению финансового потенциала организации ООО Промышленные ресурсы Финансовый контроллинг как интегрирующий элемент системы управления финансами организаций

Финансовый контроллинг как интегрирующий элемент системы управления финансами организаций Определение стоимости собственного капитала на одну акцию

Определение стоимости собственного капитала на одну акцию