- Бухгалтерская отчетность за 2017 год. Учетная политика на 2018 год

Содержание

- 2. Нормативная база Официальный статус получили 39 МСФО и 26 Разъяснений МСФО. Составлять отчетность по МСФО должны

- 3. БУХГАЛТЕРСКИЙ УЧЕТ и ОТЧЕТНОСТЬ 402-ФЗ от 06.12.11 г. «О бухгалтерском учете» ( с 1.01 2013 г.)

- 4. МЕТОДИЧЕСКИЕ УКАЗАНИЯ МИНФИНА РФ Приказ Минфина РФ № 34н от 29 июля 1998 г. «Положение по

- 5. Информация Минфина РФ www.minfin.ru № ПЗ-3/2015 от 03.06.15 «Об упрощенной системе б/у и б/о для субъектов

- 6. № ПЗ-7/2011 «Информация об экологической деятельности» +261-ФЗ от 23.11.09 г. № ПЗ-8/2011 «Раскрытие информации об инновациях

- 7. Рекомендации «НРБУ» и «БМЦ» являются документом, регулирующим бухгалтерский учет. Их можно применять в соответствии с №

- 8. Аудит 307-ФЗ от 30.12.2008 г. «Об аудиторской деятельности». Письмо Минфина РФ от 12.01.18 г. « случаи

- 9. Изменения, повлиявшие на работу бухгалтеров С 2017 года социальные взносы вернулись в ФНС. Исключение- взносы на

- 10. Изменения, повлиявшие на работу бухгалтеров Со 2 мая 2017 г. ПП РФ № 470 от 19.04.17

- 11. Изменения, повлиявшие на работу бухгалтеров После 1 июля 2017 г. (ФЗ от 03.07.16 г. № 290)

- 12. Изменения, повлиявшие на работу бухгалтеров С 19 августа 2017 года вступили в силу изменения в порядок

- 13. ПРОФСТАНДАРТ БУХГАЛТЕРА С 1 июля 2016 г. стал обязательным как и другие. Компания обязана следовать требованиям

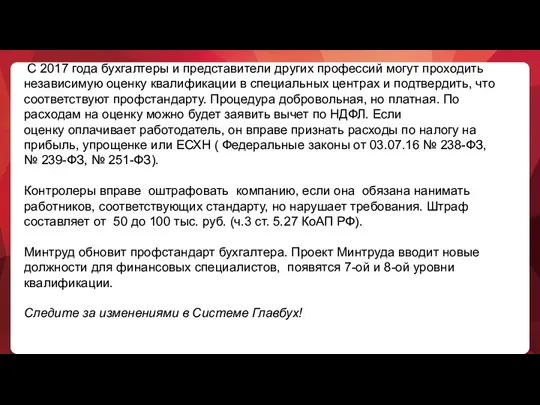

- 14. С 2017 года бухгалтеры и представители других профессий могут проходить независимую оценку квалификации в специальных центрах

- 15. Санкции за грубые нарушения в бухучете Искажение любого денежного показателя бухгалтерской отчетности как минимум на 10

- 16. Оценка статей баланса ПБУ 4/99 п. 35: бухгалтерский баланс должен включать числовые показатели в нетто-оценке, т.е.

- 17. Финансовые вложения – ф. 3.1 приложения № 3 ПБУ 19/02 п. 38: в случае возникновения ситуации,

- 18. В разделе баланса «Капитал и резервы» и в приложении № 2 необходимо отразить достоверную информацию о

- 19. Отчетность за год главный бухгалтер (бухгалтер) может не подписывать. Компания самостоятельно решает вопрос о подписании бухгалтерской

- 20. Обязательный аудит Закон 307-ФЗ от 30.12.2008 Компании, которые обязаны проводить у себя аудит, должны годовую бухгалтерскую

- 21. С 1 октября 2016 г. компании обязаны отражать результаты обязательного аудита в Едином федеральном реестре сведений

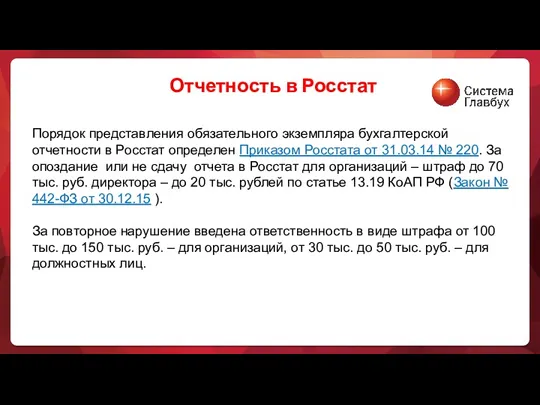

- 22. Порядок представления обязательного экземпляра бухгалтерской отчетности в Росстат определен Приказом Росстата от 31.03.14 № 220. За

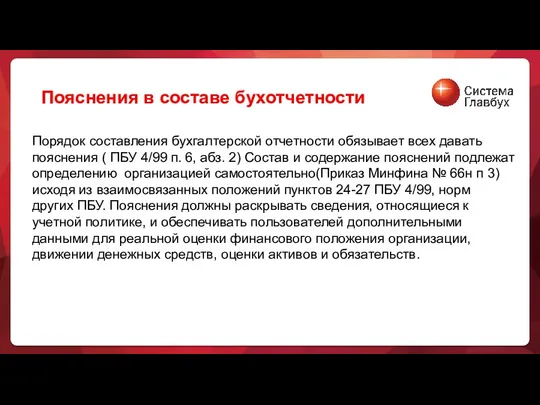

- 23. Порядок составления бухгалтерской отчетности обязывает всех давать пояснения ( ПБУ 4/99 п. 6, абз. 2) Состав

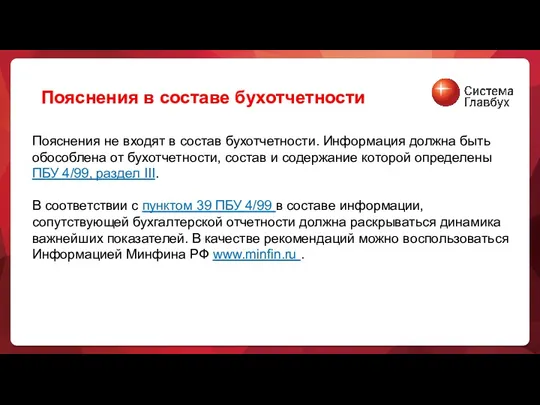

- 24. Пояснения не входят в состав бухотчетности. Информация должна быть обособлена от бухотчетности, состав и содержание которой

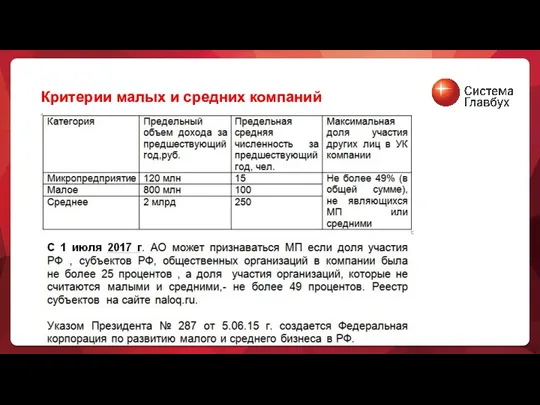

- 25. Критерии малых и средних компаний

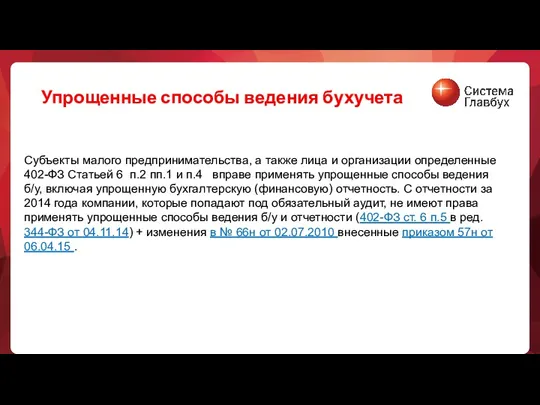

- 26. Субъекты малого предпринимательства, а также лица и организации определенные 402-ФЗ Статьей 6 п.2 пп.1 и п.4

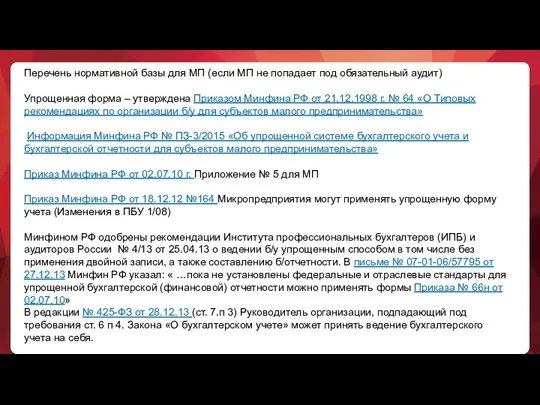

- 27. Перечень нормативной базы для МП (если МП не попадает под обязательный аудит) Упрощенная форма – утверждена

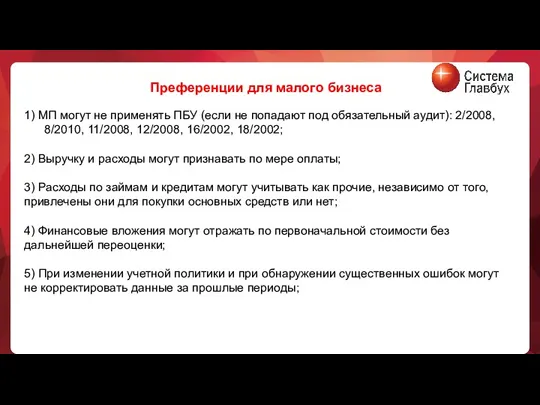

- 28. Преференции для малого бизнеса 1) МП могут не применять ПБУ (если не попадают под обязательный аудит):

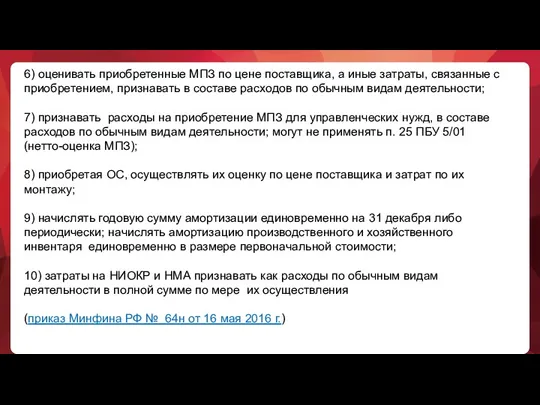

- 29. 6) оценивать приобретенные МПЗ по цене поставщика, а иные затраты, связанные с приобретением, признавать в составе

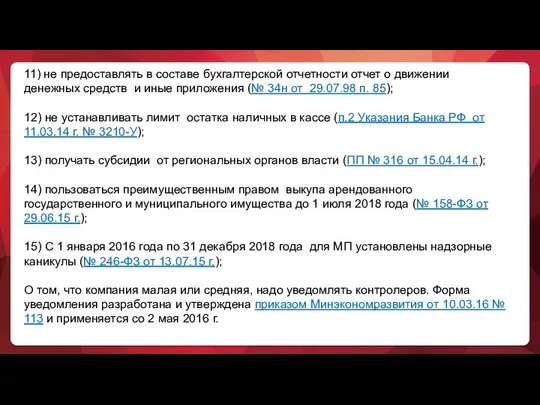

- 30. 11) не предоставлять в составе бухгалтерской отчетности отчет о движении денежных средств и иные приложения (№

- 32. Скачать презентацию

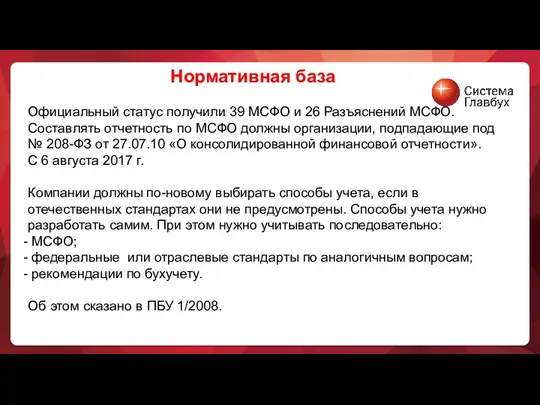

Нормативная база

Официальный статус получили 39 МСФО и 26 Разъяснений МСФО.

Составлять

Нормативная база

Официальный статус получили 39 МСФО и 26 Разъяснений МСФО.

Составлять

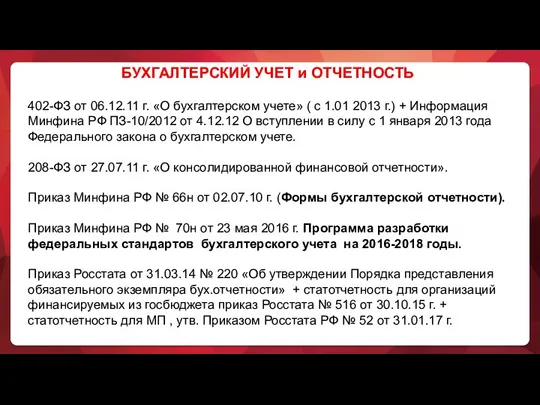

БУХГАЛТЕРСКИЙ УЧЕТ и ОТЧЕТНОСТЬ

402-ФЗ от 06.12.11 г. «О бухгалтерском учете» (

БУХГАЛТЕРСКИЙ УЧЕТ и ОТЧЕТНОСТЬ

402-ФЗ от 06.12.11 г. «О бухгалтерском учете» (

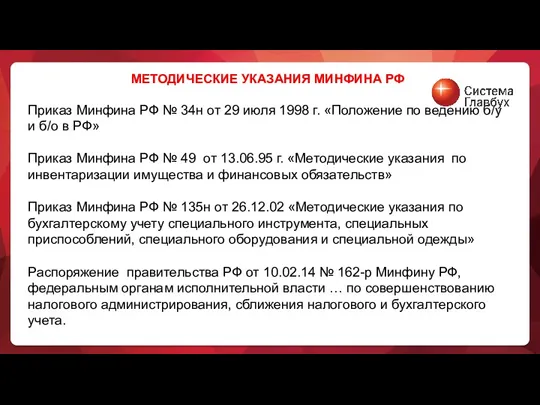

МЕТОДИЧЕСКИЕ УКАЗАНИЯ МИНФИНА РФ

Приказ Минфина РФ № 34н от 29 июля

МЕТОДИЧЕСКИЕ УКАЗАНИЯ МИНФИНА РФ

Приказ Минфина РФ № 34н от 29 июля

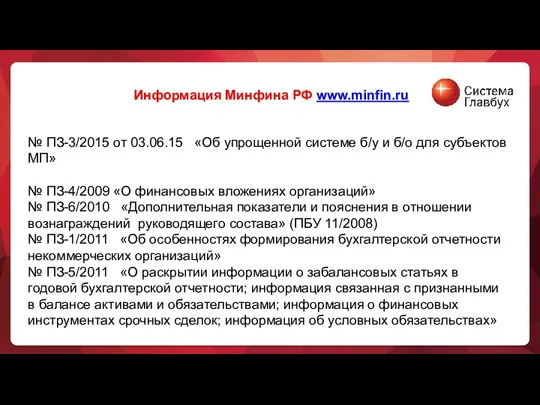

Информация Минфина РФ www.minfin.ru

№ ПЗ-3/2015 от 03.06.15 «Об упрощенной системе

Информация Минфина РФ www.minfin.ru

№ ПЗ-3/2015 от 03.06.15 «Об упрощенной системе

№ ПЗ-7/2011 «Информация об экологической деятельности» +261-ФЗ от 23.11.09 г.

№ ПЗ-8/2011

№ ПЗ-7/2011 «Информация об экологической деятельности» +261-ФЗ от 23.11.09 г.

№ ПЗ-8/2011

Рекомендации «НРБУ» и «БМЦ» являются документом, регулирующим бухгалтерский учет. Их можно

Рекомендации «НРБУ» и «БМЦ» являются документом, регулирующим бухгалтерский учет. Их можно

Аудит

307-ФЗ от 30.12.2008 г. «Об аудиторской деятельности».

Письмо Минфина РФ от

Аудит

307-ФЗ от 30.12.2008 г. «Об аудиторской деятельности».

Письмо Минфина РФ от

Изменения, повлиявшие на работу бухгалтеров

С 2017 года социальные взносы вернулись в

Изменения, повлиявшие на работу бухгалтеров

С 2017 года социальные взносы вернулись в

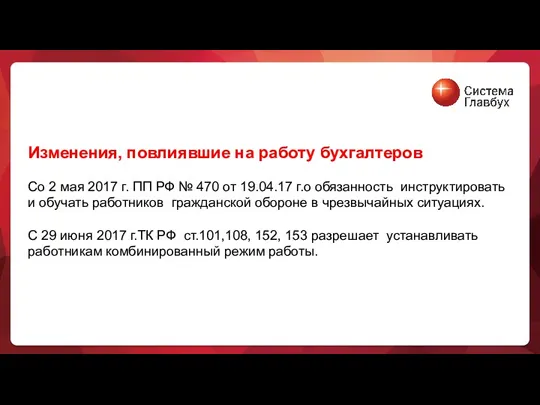

Изменения, повлиявшие на работу бухгалтеров

Со 2 мая 2017 г. ПП РФ

Изменения, повлиявшие на работу бухгалтеров

Со 2 мая 2017 г. ПП РФ

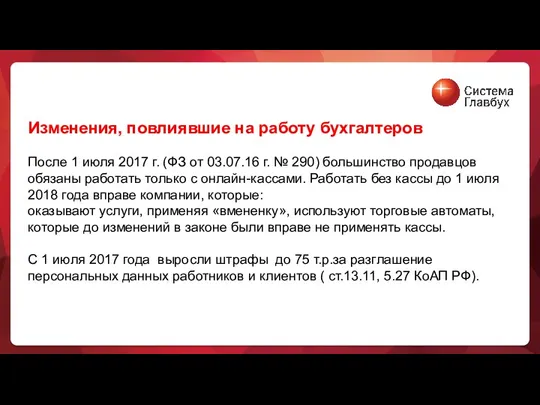

Изменения, повлиявшие на работу бухгалтеров

После 1 июля 2017 г. (ФЗ от

Изменения, повлиявшие на работу бухгалтеров

После 1 июля 2017 г. (ФЗ от

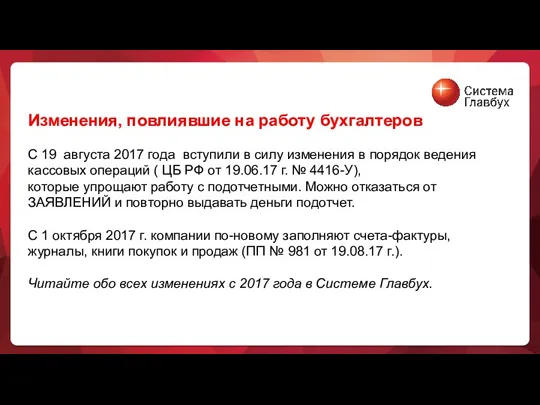

Изменения, повлиявшие на работу бухгалтеров

С 19 августа 2017 года вступили в

Изменения, повлиявшие на работу бухгалтеров

С 19 августа 2017 года вступили в

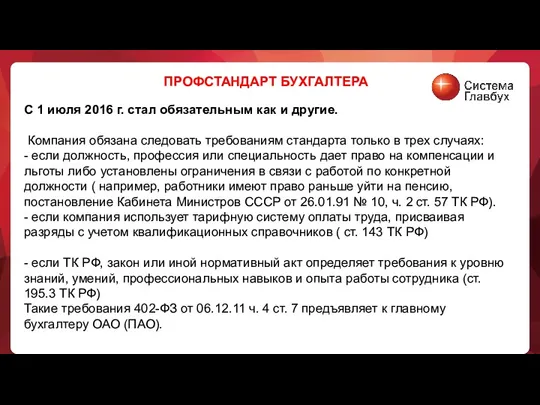

ПРОФСТАНДАРТ БУХГАЛТЕРА

С 1 июля 2016 г. стал обязательным как и другие.

Компания

ПРОФСТАНДАРТ БУХГАЛТЕРА

С 1 июля 2016 г. стал обязательным как и другие.

Компания

С 2017 года бухгалтеры и представители других профессий могут проходить независимую

С 2017 года бухгалтеры и представители других профессий могут проходить независимую

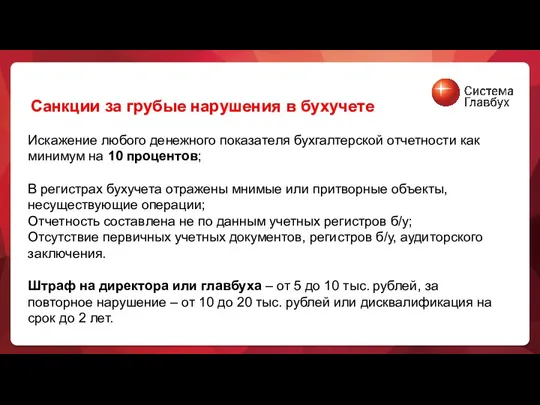

Санкции за грубые нарушения в бухучете

Искажение любого денежного показателя бухгалтерской

Санкции за грубые нарушения в бухучете

Искажение любого денежного показателя бухгалтерской

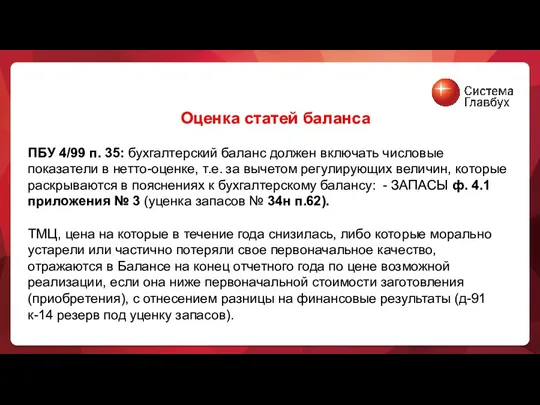

Оценка статей баланса

ПБУ 4/99 п. 35: бухгалтерский баланс должен включать

Оценка статей баланса

ПБУ 4/99 п. 35: бухгалтерский баланс должен включать

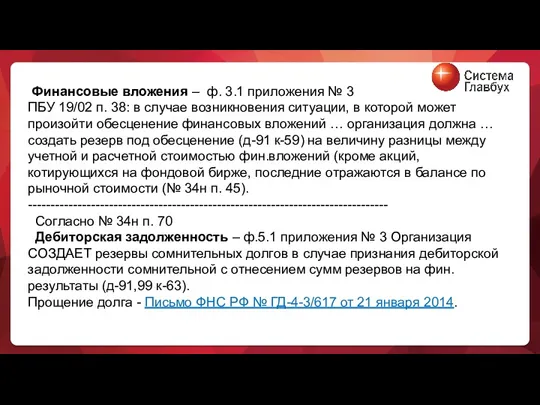

Финансовые вложения – ф. 3.1 приложения № 3

ПБУ 19/02

Финансовые вложения – ф. 3.1 приложения № 3

ПБУ 19/02

В разделе баланса «Капитал и резервы» и в приложении № 2

В разделе баланса «Капитал и резервы» и в приложении № 2

Отчетность за год главный бухгалтер (бухгалтер) может не подписывать. Компания самостоятельно

Отчетность за год главный бухгалтер (бухгалтер) может не подписывать. Компания самостоятельно

Обязательный аудит

Закон 307-ФЗ от 30.12.2008

Компании, которые обязаны проводить у себя

Обязательный аудит

Закон 307-ФЗ от 30.12.2008

Компании, которые обязаны проводить у себя

С 1 октября 2016 г. компании обязаны отражать результаты обязательного аудита

С 1 октября 2016 г. компании обязаны отражать результаты обязательного аудита

Порядок представления обязательного экземпляра бухгалтерской отчетности в Росстат определен Приказом Росстата

Порядок представления обязательного экземпляра бухгалтерской отчетности в Росстат определен Приказом Росстата

Порядок составления бухгалтерской отчетности обязывает всех давать пояснения ( ПБУ 4/99

Порядок составления бухгалтерской отчетности обязывает всех давать пояснения ( ПБУ 4/99

Пояснения не входят в состав бухотчетности. Информация должна быть обособлена от

Пояснения не входят в состав бухотчетности. Информация должна быть обособлена от

Критерии малых и средних компаний

Критерии малых и средних компаний

Субъекты малого предпринимательства, а также лица и организации определенные 402-ФЗ

Субъекты малого предпринимательства, а также лица и организации определенные 402-ФЗ

Перечень нормативной базы для МП (если МП не попадает под обязательный

Перечень нормативной базы для МП (если МП не попадает под обязательный

Преференции для малого бизнеса

1) МП могут не применять ПБУ (если не

Преференции для малого бизнеса

1) МП могут не применять ПБУ (если не

6) оценивать приобретенные МПЗ по цене поставщика, а иные затраты, связанные

6) оценивать приобретенные МПЗ по цене поставщика, а иные затраты, связанные

11) не предоставлять в составе бухгалтерской отчетности отчет о движении денежных

11) не предоставлять в составе бухгалтерской отчетности отчет о движении денежных

Фондовая биржа (Розничные инвесторы). Тема 7

Фондовая биржа (Розничные инвесторы). Тема 7 Налоговая ответственность

Налоговая ответственность Обязательное страхование вкладов: проблемы и перспективы( на примере ПАО Росгосстрах Банк)

Обязательное страхование вкладов: проблемы и перспективы( на примере ПАО Росгосстрах Банк) Паспорт продукта Электронная Банковская гарантия

Паспорт продукта Электронная Банковская гарантия Міжнародні розрахунки

Міжнародні розрахунки Балансовый отчет за 2019 год

Балансовый отчет за 2019 год Страховой рынок и его структура

Страховой рынок и его структура Учет государственных ценных бумаг

Учет государственных ценных бумаг Государственный бюджет РФ

Государственный бюджет РФ Создание благоприятных условий для формирования предпринимательского климата

Создание благоприятных условий для формирования предпринимательского климата Моя первая банковская карта. Техника безопасности

Моя первая банковская карта. Техника безопасности Трансформационные Проекты и Фитнес-Марафоны от А до Я: От 0 до первых 100 000 рублей на массовом фитнес-проекте

Трансформационные Проекты и Фитнес-Марафоны от А до Я: От 0 до первых 100 000 рублей на массовом фитнес-проекте Обязательный курс обучения сотрудников банковских платежных агентов

Обязательный курс обучения сотрудников банковских платежных агентов Как начислить зарплату, заплатить НДФЛ и страховые взносы за апрель 2020 года

Как начислить зарплату, заплатить НДФЛ и страховые взносы за апрель 2020 года Правила проверки линейного и сезонного каталогов. Инструкция для аудиторов

Правила проверки линейного и сезонного каталогов. Инструкция для аудиторов Размеры подушевого норматива финансирования среднего образования на 2021год

Размеры подушевого норматива финансирования среднего образования на 2021год Учет финансовых вложений

Учет финансовых вложений Ўзбекистон Республикаси Марказий банки

Ўзбекистон Республикаси Марказий банки Принципы налогообложения Классификация налогов

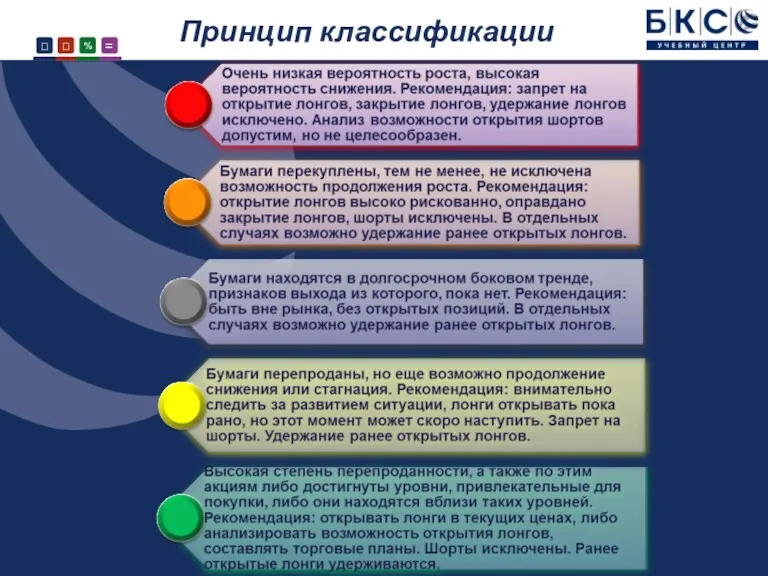

Принципы налогообложения Классификация налогов Принцип классификации акций

Принцип классификации акций Корпоративное управление. Финансовая информация и корпоративная отчетность

Корпоративное управление. Финансовая информация и корпоративная отчетность Анализ бухгалтерского баланса

Анализ бухгалтерского баланса Сутність та види банківських операцій

Сутність та види банківських операцій Информационное обеспечение финансового менеджмента. (Тема 2)

Информационное обеспечение финансового менеджмента. (Тема 2) Ценообразование на медицинские услуги и товары

Ценообразование на медицинские услуги и товары Кредитование юридических лиц в коммерческом банке на примере ПАО “Сбербанк России”

Кредитование юридических лиц в коммерческом банке на примере ПАО “Сбербанк России” Правове положення комерційних банків. (Тема 3)

Правове положення комерційних банків. (Тема 3) Продажа объекта коммерческой недвижимости в городе Орёл

Продажа объекта коммерческой недвижимости в городе Орёл