- Взаимодействие с налоговыми органами. Права и обязанности налогоплательщиков

Содержание

- 2. Федеральные налоги и сборы (ст.13 НК РФ) 1) налог на добавленную стоимость (гл.21); 2) акцизы(гл.22); 3)

- 3. Региональные налоги и сборы (ст.14 НК РФ) налог на имущество организаций (гл.30 НК РФ; Закон Томской

- 4. Местные налоги (ст.15 НК РФ) земельный налог (гл.31 НК РФ; Решение ДГТ от 21.09.2010 №1596); 2)

- 5. Специальные режимы налогообложения (ст.18 НК РФ) 1) ЕСХН (гл.26.1 НК РФ), 2) УСН (гл.26.2 НК РФ),

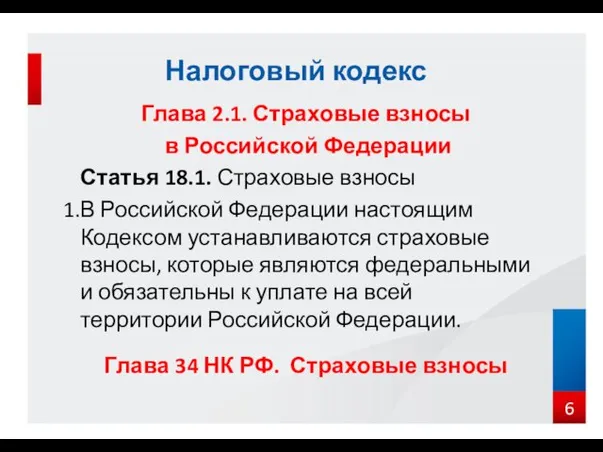

- 6. Глава 2.1. Страховые взносы в Российской Федерации Статья 18.1. Страховые взносы В Российской Федерации настоящим Кодексом

- 7. www.nalog.ru

- 8. Структура ФНС России Обособ. Подразделение г.Северск Обособ. Подразделение г.Томск Организация Г.Томск Здание в г.Асино Земельный участок

- 9. www.nalog.ru

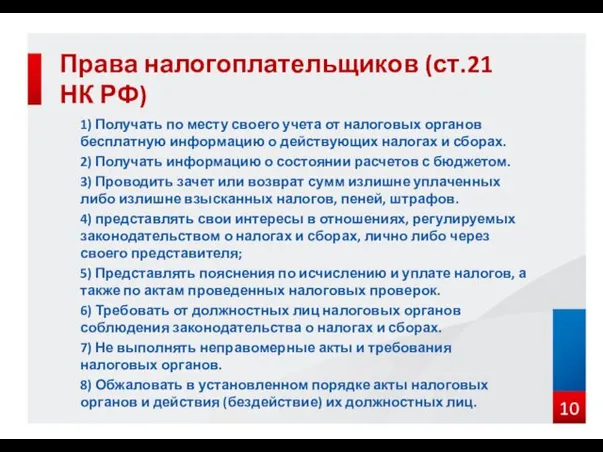

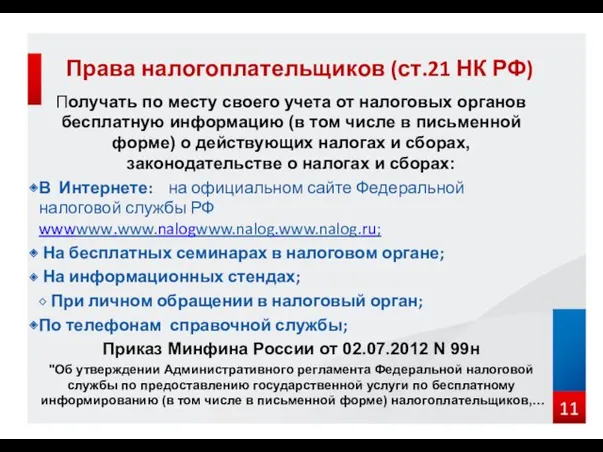

- 10. 1) Получать по месту своего учета от налоговых органов бесплатную информацию о действующих налогах и сборах.

- 11. Получать по месту своего учета от налоговых органов бесплатную информацию (в том числе в письменной форме)

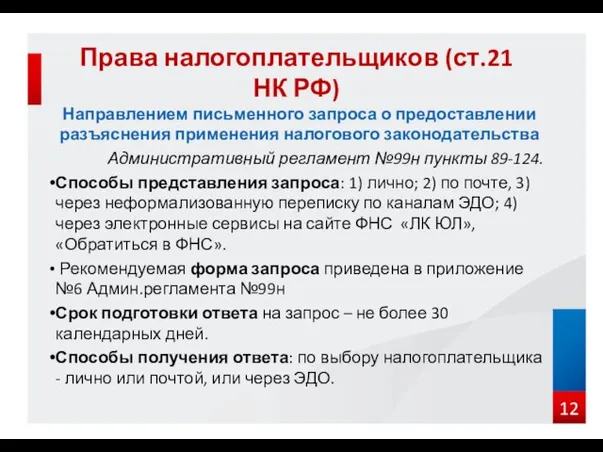

- 12. Направлением письменного запроса о предоставлении разъяснения применения налогового законодательства Административный регламент №99н пункты 89-124. Способы представления

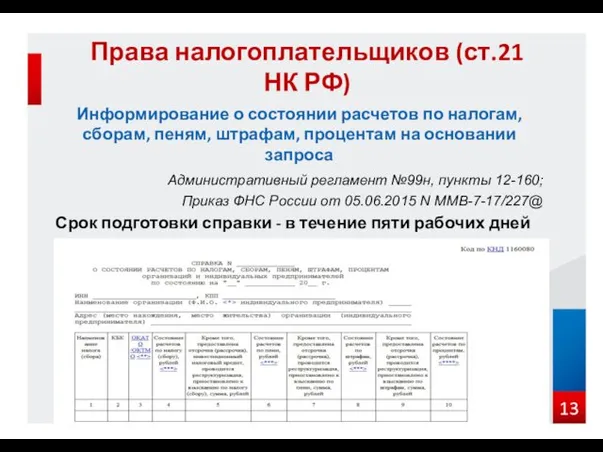

- 13. Информирование о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам на основании запроса Административный регламент №99н,

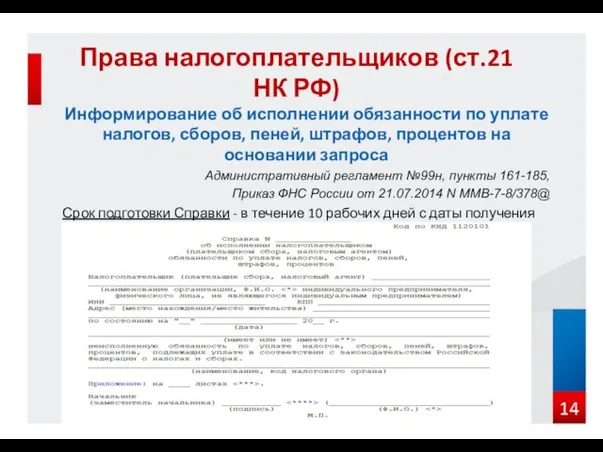

- 14. Информирование об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов на основании запроса Административный регламент

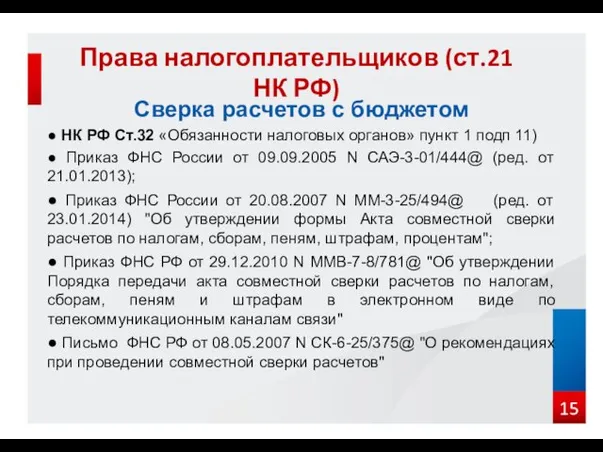

- 15. Сверка расчетов с бюджетом ● НК РФ Ст.32 «Обязанности налоговых органов» пункт 1 подп 11) ●

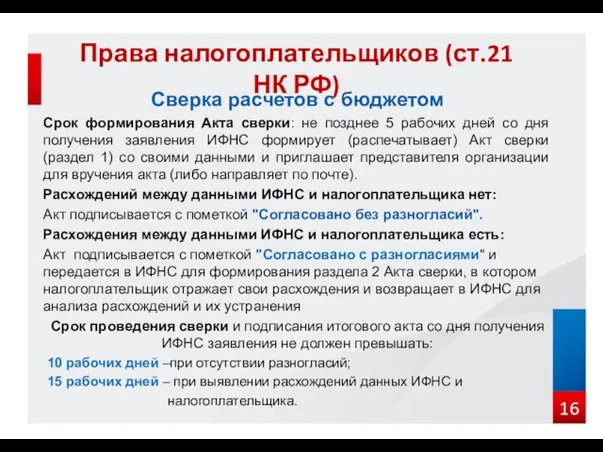

- 16. Сверка расчетов с бюджетом Срок формирования Акта сверки: не позднее 5 рабочих дней со дня получения

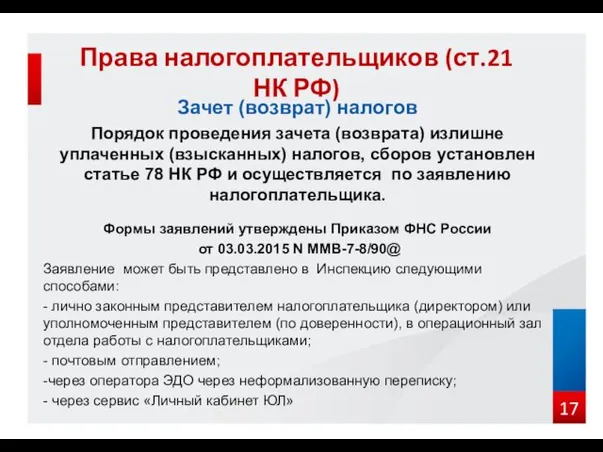

- 17. Зачет (возврат) налогов Порядок проведения зачета (возврата) излишне уплаченных (взысканных) налогов, сборов установлен статье 78 НК

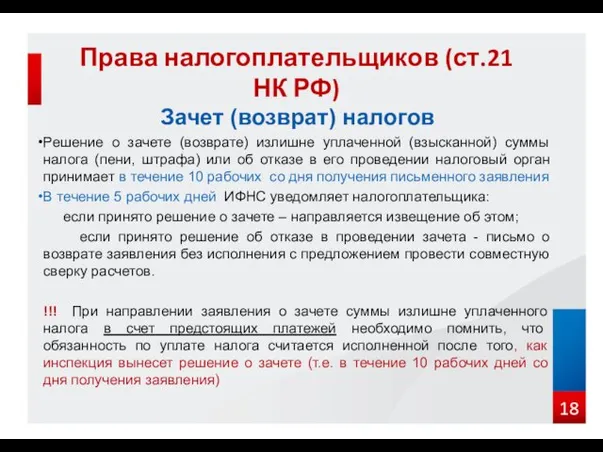

- 18. Зачет (возврат) налогов Решение о зачете (возврате) излишне уплаченной (взысканной) суммы налога (пени, штрафа) или об

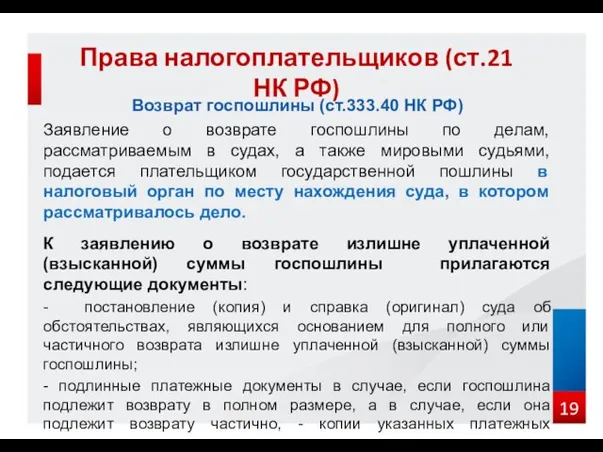

- 19. Возврат госпошлины (ст.333.40 НК РФ) Заявление о возврате госпошлины по делам, рассматриваемым в судах, а также

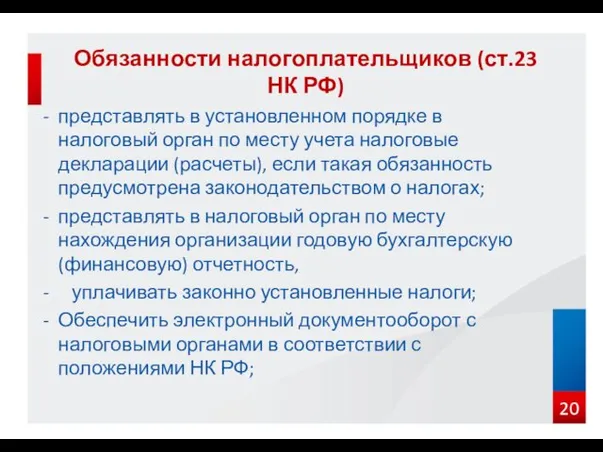

- 20. представлять в установленном порядке в налоговый орган по месту учета налоговые декларации (расчеты), если такая обязанность

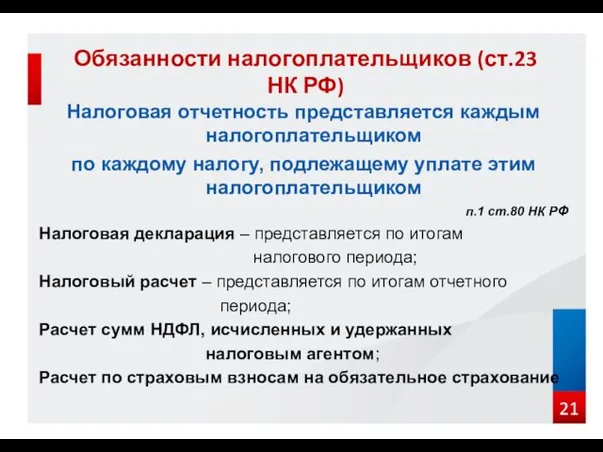

- 21. Налоговая отчетность представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком п.1 ст.80 НК РФ

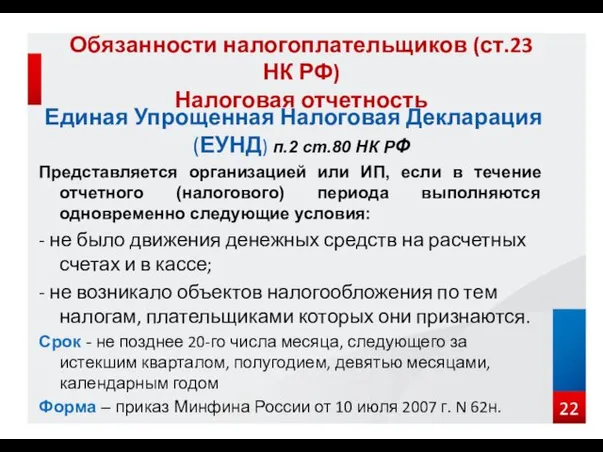

- 22. Единая Упрощенная Налоговая Декларация (ЕУНД) п.2 ст.80 НК РФ Представляется организацией или ИП, если в течение

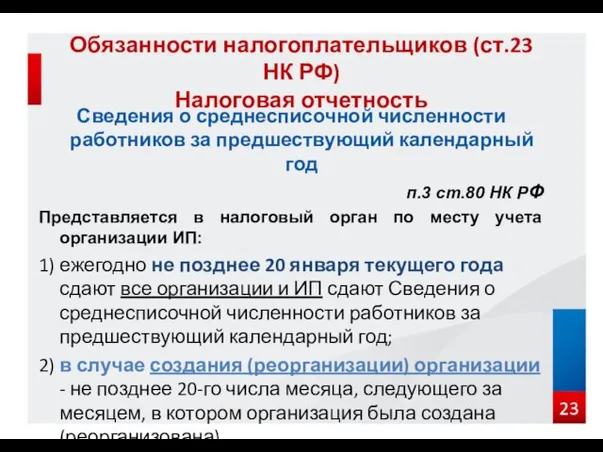

- 23. Сведения о среднесписочной численности работников за предшествующий календарный год п.3 ст.80 НК РФ Представляется в налоговый

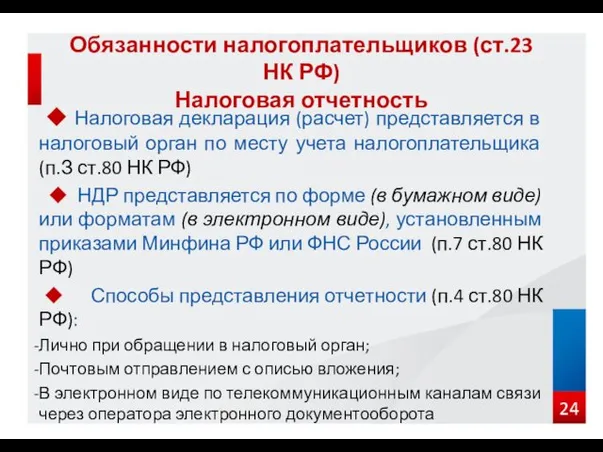

- 24. ◆ Налоговая декларация (расчет) представляется в налоговый орган по месту учета налогоплательщика (п.З ст.80 НК РФ)

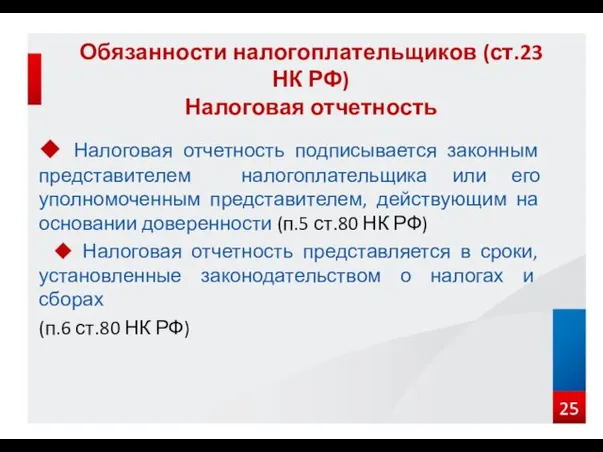

- 25. ◆ Налоговая отчетность подписывается законным представителем налогоплательщика или его уполномоченным представителем, действующим на основании доверенности (п.5

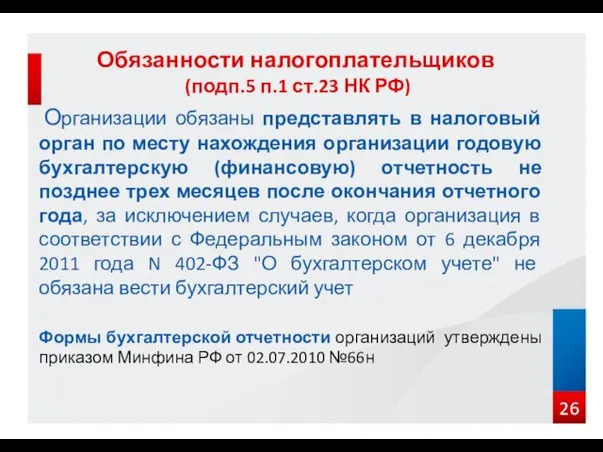

- 26. Организации обязаны представлять в налоговый орган по месту нахождения организации годовую бухгалтерскую (финансовую) отчетность не позднее

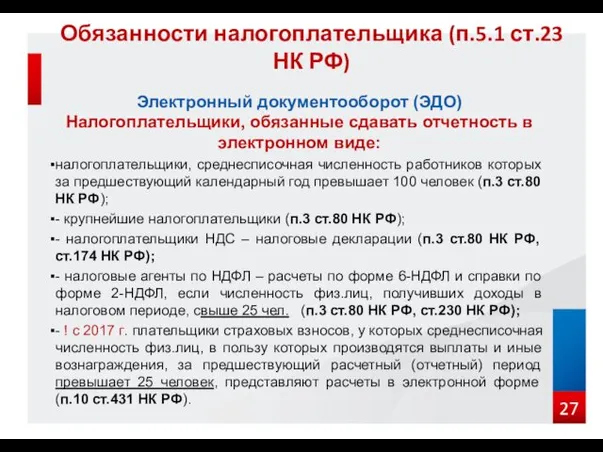

- 27. Электронный документооборот (ЭДО) Налогоплательщики, обязанные сдавать отчетность в электронном виде: налогоплательщики, среднесписочная численность работников которых за

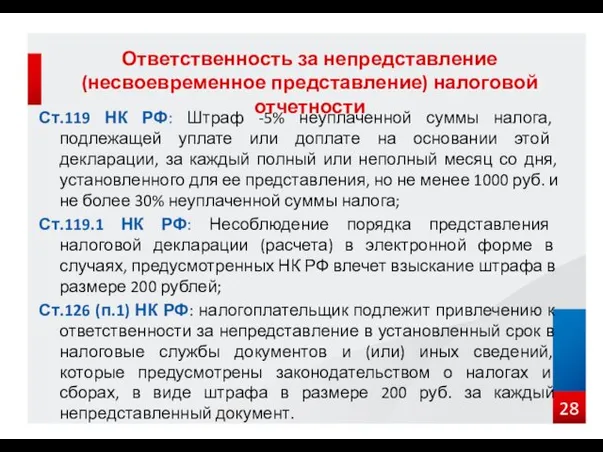

- 28. Ст.119 НК РФ: Штраф -5% неуплаченной суммы налога, подлежащей уплате или доплате на основании этой декларации,

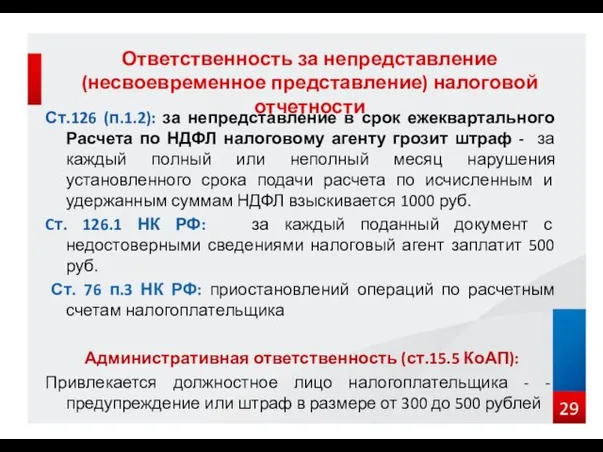

- 29. Ст.126 (п.1.2): за непредставление в срок ежеквартального Расчета по НДФЛ налоговому агенту грозит штраф - за

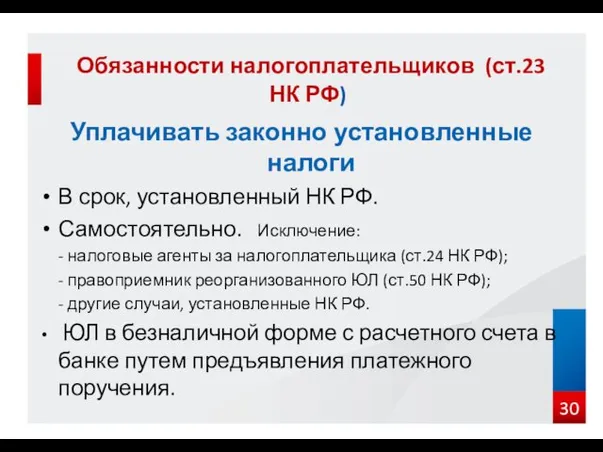

- 30. Уплачивать законно установленные налоги В срок, установленный НК РФ. Самостоятельно. Исключение: - налоговые агенты за налогоплательщика

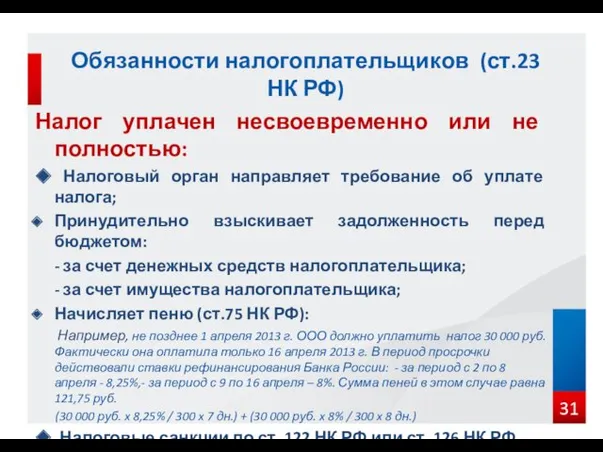

- 31. Налог уплачен несвоевременно или не полностью: ◆ Налоговый орган направляет требование об уплате налога; Принудительно взыскивает

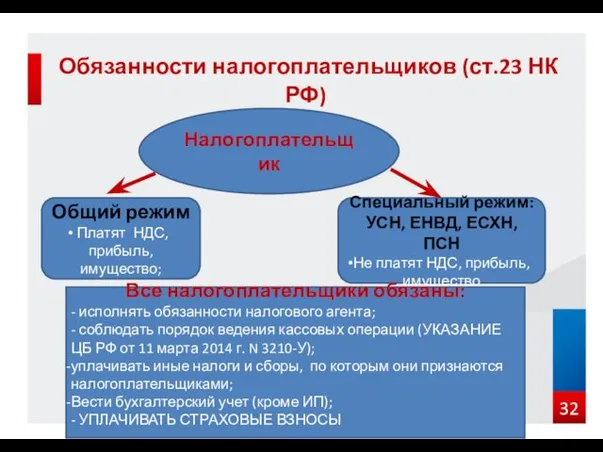

- 32. Обязанности налогоплательщиков (ст.23 НК РФ) Налогоплательщик Общий режим Платят НДС, прибыль, имущество; Специальный режим: УСН, ЕНВД,

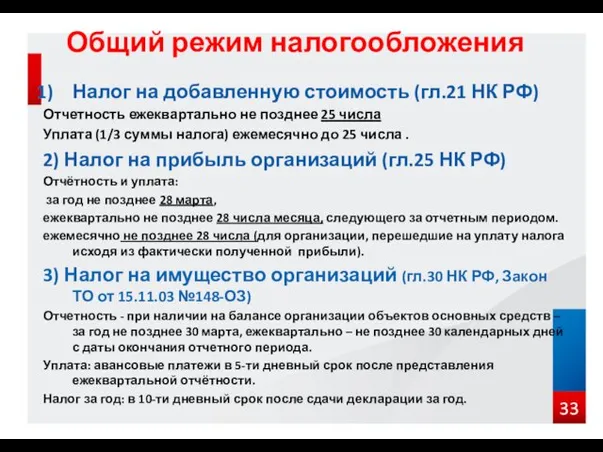

- 33. Налог на добавленную стоимость (гл.21 НК РФ) Отчетность ежеквартально не позднее 25 числа Уплата (1/3 суммы

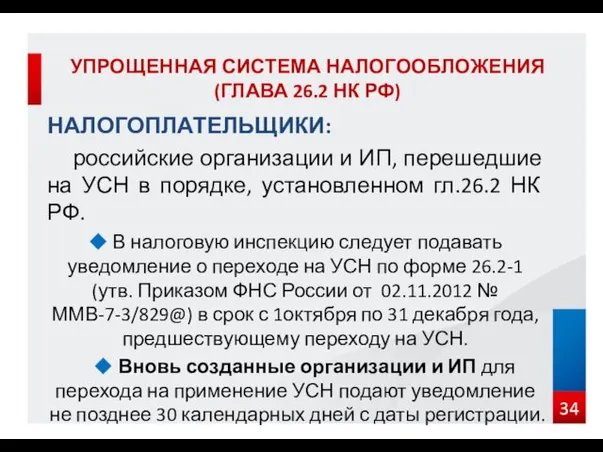

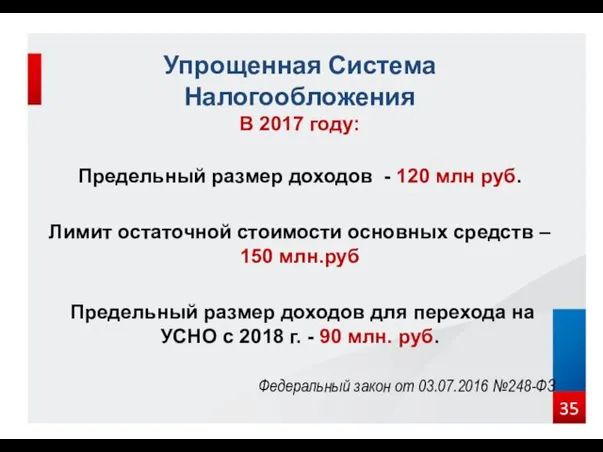

- 34. НАЛОГОПЛАТЕЛЬЩИКИ: российские организации и ИП, перешедшие на УСН в порядке, установленном гл.26.2 НК РФ. ◆ В

- 35. В 2017 году: Предельный размер доходов - 120 млн руб. Лимит остаточной стоимости основных средств –

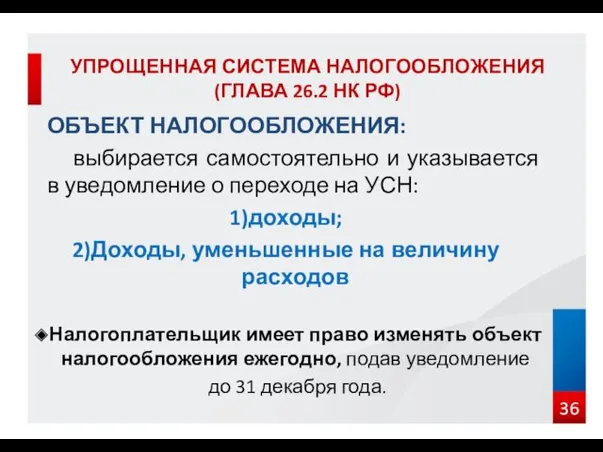

- 36. ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ: выбирается самостоятельно и указывается в уведомление о переходе на УСН: доходы; Доходы, уменьшенные на

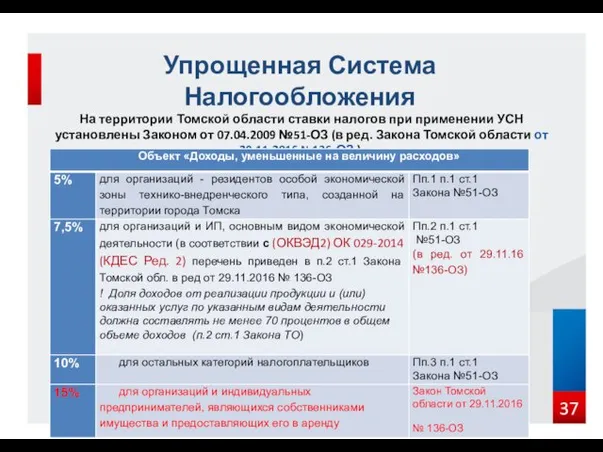

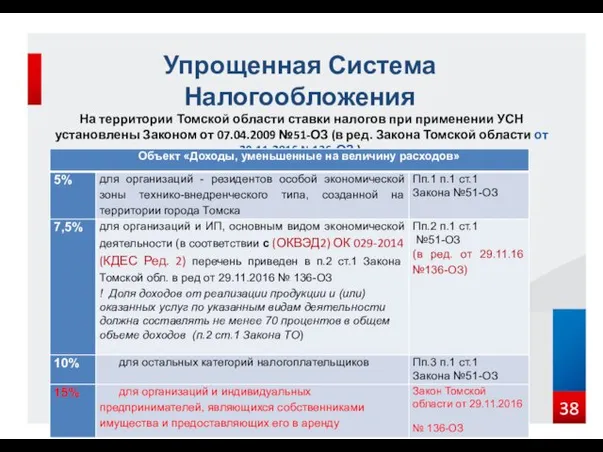

- 37. На территории Томской области ставки налогов при применении УСН установлены Законом от 07.04.2009 №51-ОЗ (в ред.

- 38. На территории Томской области ставки налогов при применении УСН установлены Законом от 07.04.2009 №51-ОЗ (в ред.

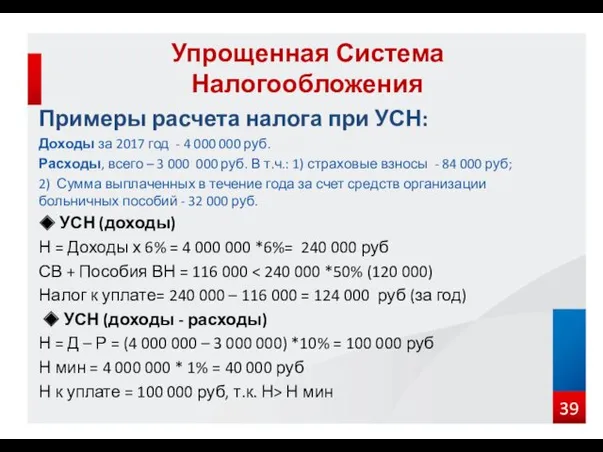

- 39. Примеры расчета налога при УСН: Доходы за 2017 год - 4 000 000 руб. Расходы, всего

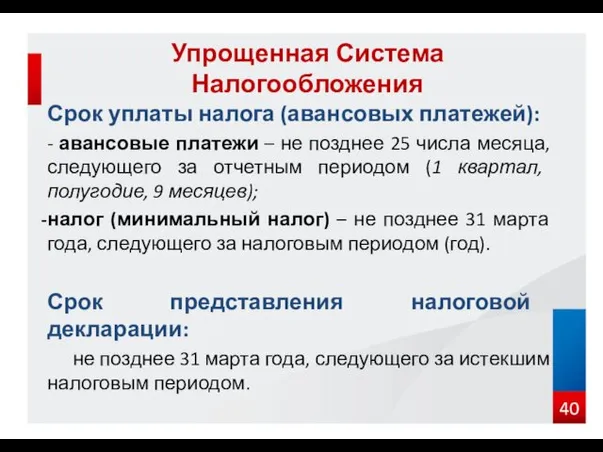

- 40. Срок уплаты налога (авансовых платежей): - авансовые платежи – не позднее 25 числа месяца, следующего за

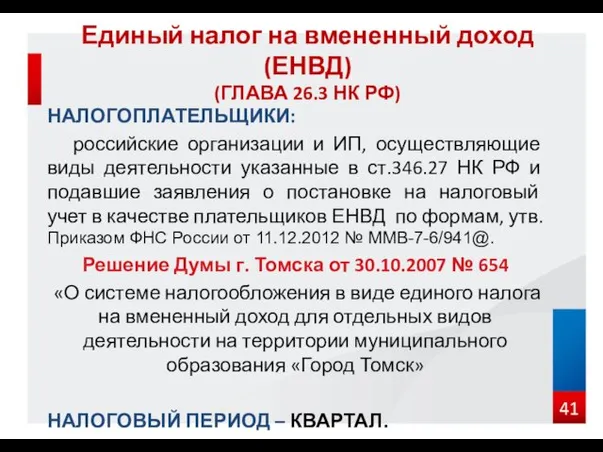

- 41. НАЛОГОПЛАТЕЛЬЩИКИ: российские организации и ИП, осуществляющие виды деятельности указанные в ст.346.27 НК РФ и подавшие заявления

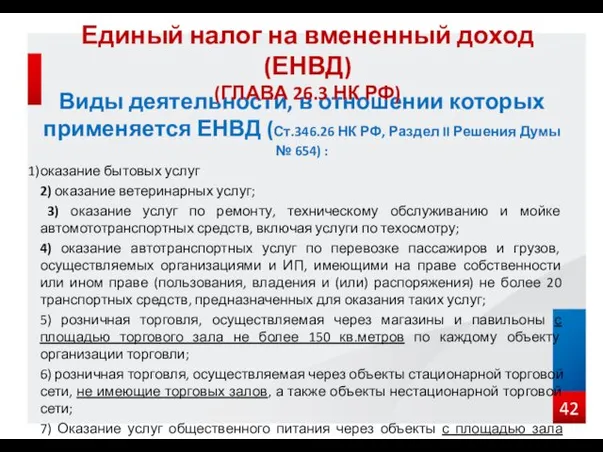

- 42. Виды деятельности, в отношении которых применяется ЕНВД (Ст.346.26 НК РФ, Раздел II Решения Думы № 654)

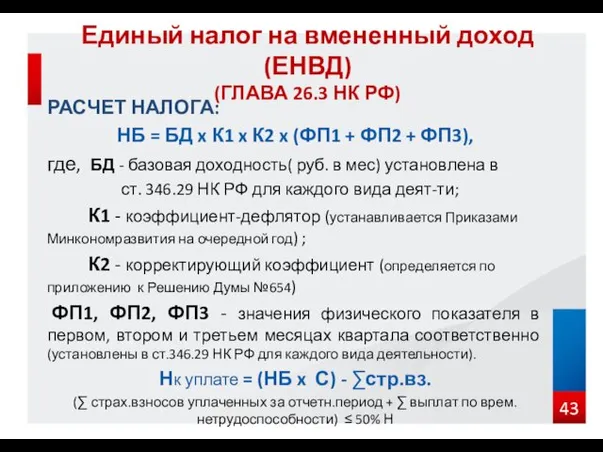

- 43. РАСЧЕТ НАЛОГА: НБ = БД x К1 x К2 x (ФП1 + ФП2 + ФП3), где,

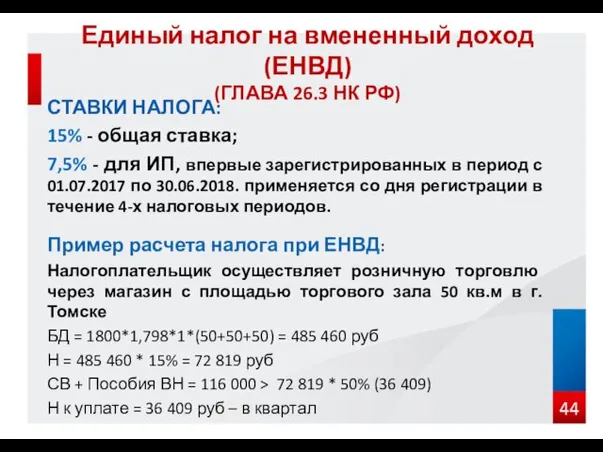

- 44. СТАВКИ НАЛОГА: 15% - общая ставка; 7,5% - для ИП, впервые зарегистрированных в период с 01.07.2017

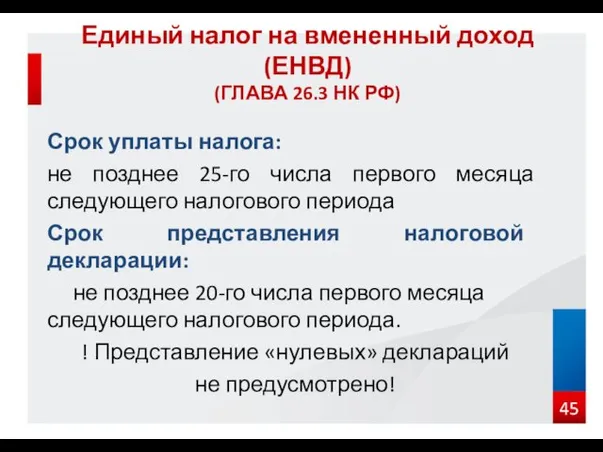

- 45. Срок уплаты налога: не позднее 25-го числа первого месяца следующего налогового периода Срок представления налоговой декларации:

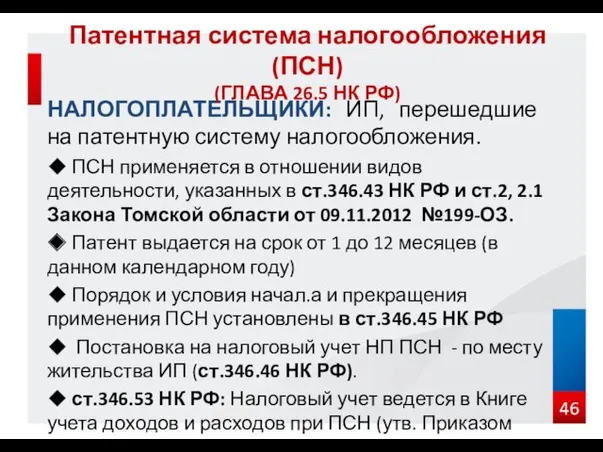

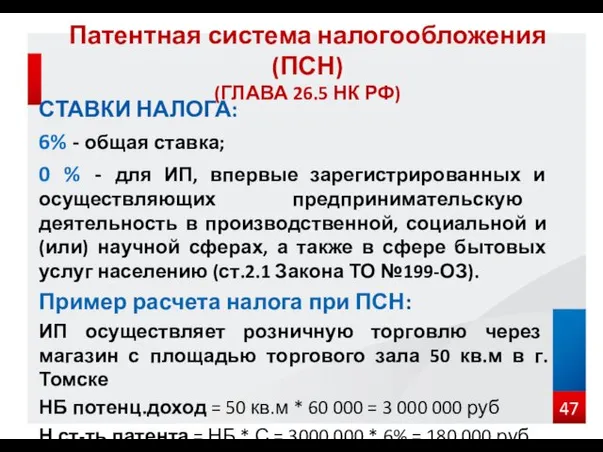

- 46. НАЛОГОПЛАТЕЛЬЩИКИ: ИП, перешедшие на патентную систему налогообложения. ◆ ПСН применяется в отношении видов деятельности, указанных в

- 47. СТАВКИ НАЛОГА: 6% - общая ставка; 0 % - для ИП, впервые зарегистрированных и осуществляющих предпринимательскую

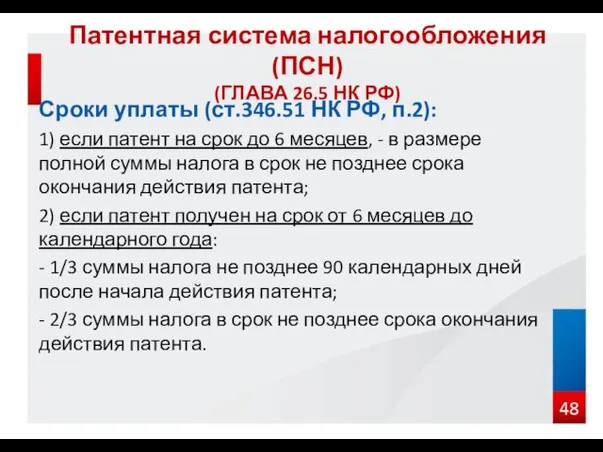

- 48. Сроки уплаты (ст.346.51 НК РФ, п.2): 1) если патент на срок до 6 месяцев, - в

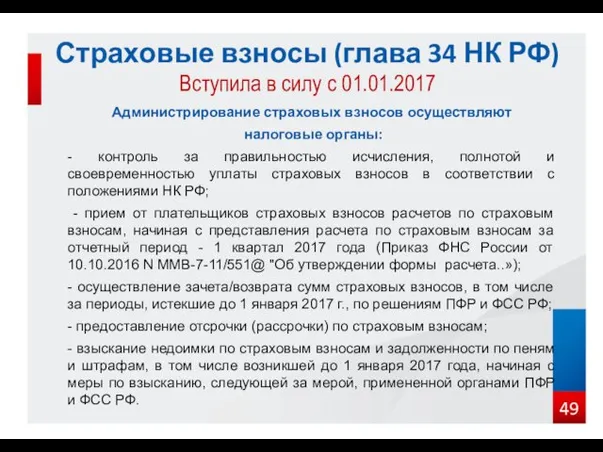

- 49. Администрирование страховых взносов осуществляют налоговые органы: - контроль за правильностью исчисления, полнотой и своевременностью уплаты страховых

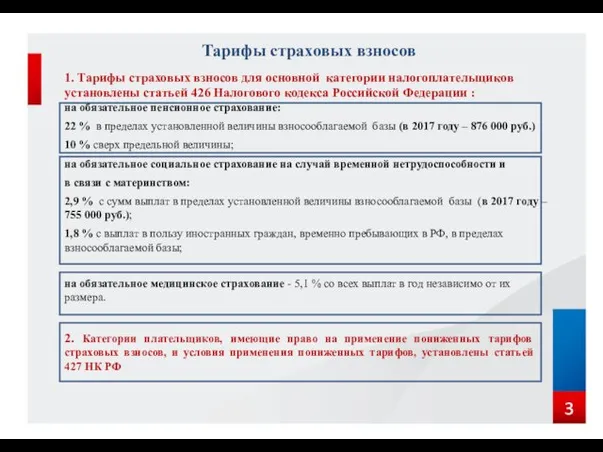

- 50. Тарифы страховых взносов 1. Тарифы страховых взносов для основной категории налогоплательщиков установлены статьей 426 Налогового кодекса

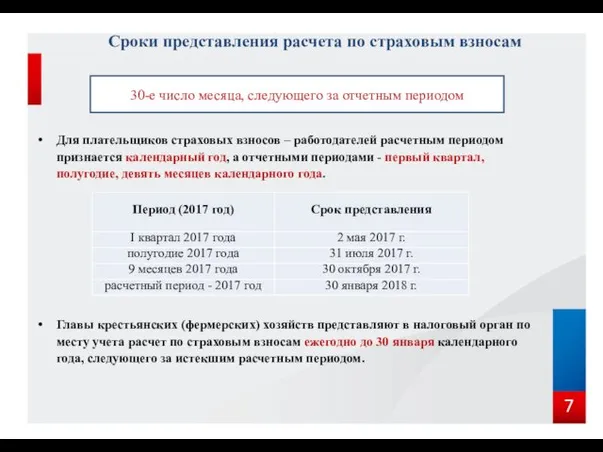

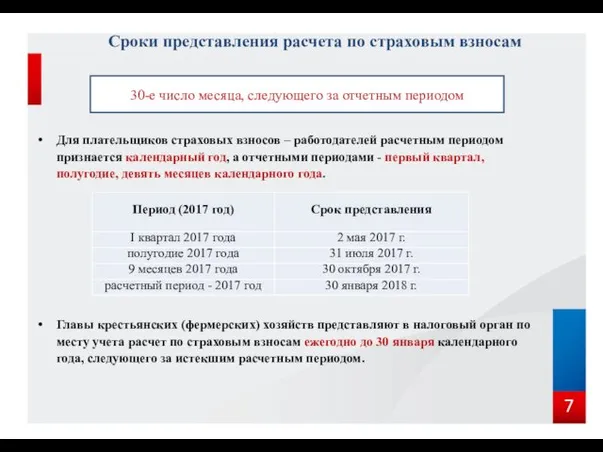

- 51. Сроки представления расчета по страховым взносам Для плательщиков страховых взносов – работодателей расчетным периодом признается календарный

- 52. Сроки представления расчета по страховым взносам Для плательщиков страховых взносов – работодателей расчетным периодом признается календарный

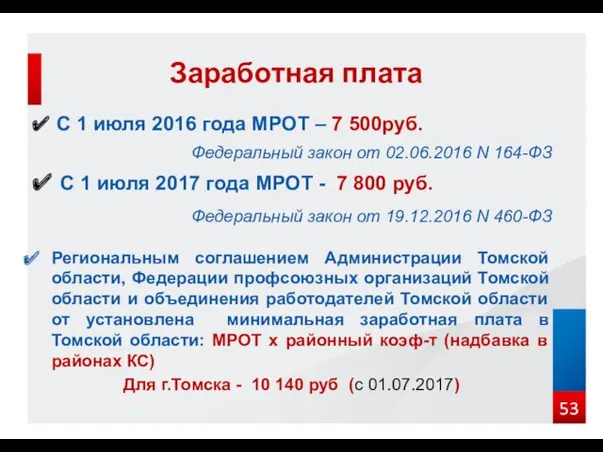

- 53. ✔ С 1 июля 2016 года МРОТ – 7 500руб. Федеральный закон от 02.06.2016 N 164-ФЗ

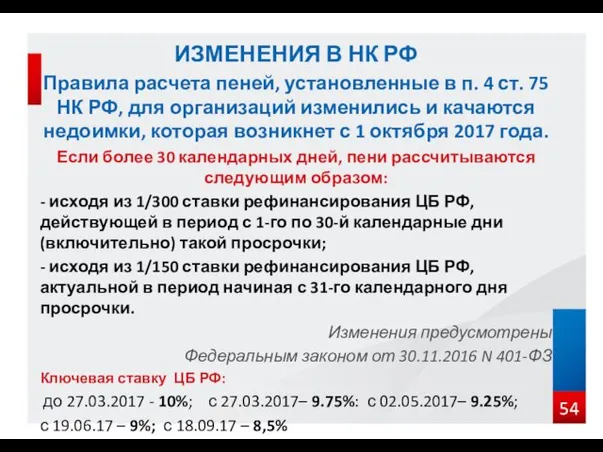

- 54. Правила расчета пеней, установленные в п. 4 ст. 75 НК РФ, для организаций изменились и качаются

- 55. Федеральный закон от 24.07.2007 N 209-ФЗ "О развитии малого и среднего предпринимательства в РФ": ✔ с

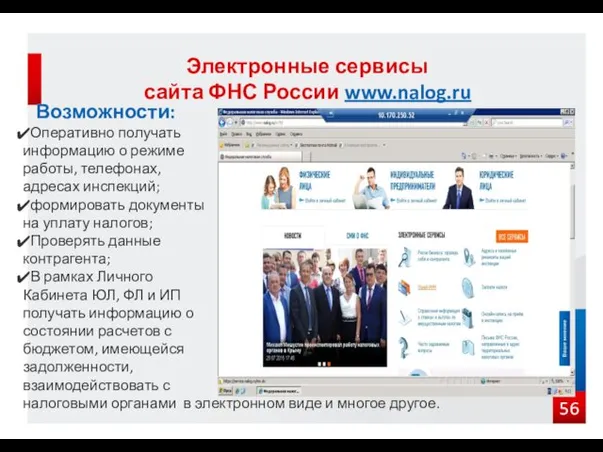

- 56. Возможности: Оперативно получать информацию о режиме работы, телефонах, адресах инспекций; формировать документы на уплату налогов; Проверять

- 57. Личный кабинет налогоплательщика для физических лиц Дает возможность физическим лицам получить информацию: о задолженности и суммах

- 58. Сервис позволяет индивидуальному предпринимателю: Узнать о своей задолженности, переплате или предстоящем платеже, а также уточнить невыясненные

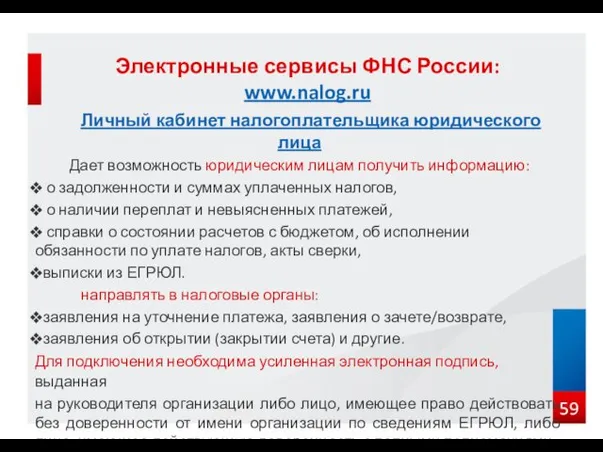

- 59. Личный кабинет налогоплательщика юридического лица Дает возможность юридическим лицам получить информацию: о задолженности и суммах уплаченных

- 60. Электронные сервисы ФНС России: www.nalog.ru

- 62. Скачать презентацию

Федеральные налоги и сборы (ст.13 НК РФ)

1) налог на добавленную стоимость

Федеральные налоги и сборы (ст.13 НК РФ)

1) налог на добавленную стоимость

Региональные налоги и сборы (ст.14 НК РФ)

налог на имущество организаций (гл.30

Региональные налоги и сборы (ст.14 НК РФ)

налог на имущество организаций (гл.30

Местные налоги (ст.15 НК РФ)

земельный налог

(гл.31 НК РФ; Решение ДГТ

Местные налоги (ст.15 НК РФ)

земельный налог

(гл.31 НК РФ; Решение ДГТ

Специальные режимы налогообложения

(ст.18 НК РФ)

1) ЕСХН (гл.26.1 НК РФ),

2) УСН (гл.26.2

Специальные режимы налогообложения

(ст.18 НК РФ)

1) ЕСХН (гл.26.1 НК РФ),

2) УСН (гл.26.2

Глава 2.1. Страховые взносы

в Российской Федерации

Статья 18.1. Страховые взносы

В Российской Федерации

Глава 2.1. Страховые взносы

в Российской Федерации

Статья 18.1. Страховые взносы

В Российской Федерации

www.nalog.ru

www.nalog.ru

Структура ФНС России

Обособ. Подразделение г.Северск

Обособ. Подразделение г.Томск

Организация

Г.Томск

Здание в г.Асино

Земельный участок в

Структура ФНС России

Обособ. Подразделение г.Северск

Обособ. Подразделение г.Томск

Организация

Г.Томск

Здание в г.Асино

Земельный участок в

www.nalog.ru

www.nalog.ru

1) Получать по месту своего учета от налоговых органов бесплатную информацию

1) Получать по месту своего учета от налоговых органов бесплатную информацию

Получать по месту своего учета от налоговых органов бесплатную информацию (в

Получать по месту своего учета от налоговых органов бесплатную информацию (в

Направлением письменного запроса о предоставлении разъяснения применения налогового законодательства

Административный регламент №99н

Направлением письменного запроса о предоставлении разъяснения применения налогового законодательства

Административный регламент №99н

Информирование о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам на

Информирование о состоянии расчетов по налогам, сборам, пеням, штрафам, процентам на

Информирование об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов

Информирование об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов

Сверка расчетов с бюджетом

● НК РФ Ст.32 «Обязанности налоговых органов» пункт

Сверка расчетов с бюджетом

● НК РФ Ст.32 «Обязанности налоговых органов» пункт

Сверка расчетов с бюджетом

Срок формирования Акта сверки: не позднее 5 рабочих

Сверка расчетов с бюджетом

Срок формирования Акта сверки: не позднее 5 рабочих

Зачет (возврат) налогов

Порядок проведения зачета (возврата) излишне уплаченных (взысканных) налогов, сборов

Зачет (возврат) налогов

Порядок проведения зачета (возврата) излишне уплаченных (взысканных) налогов, сборов

Зачет (возврат) налогов

Решение о зачете (возврате) излишне уплаченной (взысканной) суммы налога

Зачет (возврат) налогов

Решение о зачете (возврате) излишне уплаченной (взысканной) суммы налога

Возврат госпошлины (ст.333.40 НК РФ)

Заявление о возврате госпошлины по делам, рассматриваемым

Возврат госпошлины (ст.333.40 НК РФ)

Заявление о возврате госпошлины по делам, рассматриваемым

представлять в установленном порядке в налоговый орган по месту учета налоговые

представлять в установленном порядке в налоговый орган по месту учета налоговые

Налоговая отчетность представляется каждым налогоплательщиком

по каждому налогу, подлежащему уплате этим налогоплательщиком

п.1

Налоговая отчетность представляется каждым налогоплательщиком

по каждому налогу, подлежащему уплате этим налогоплательщиком

п.1

Единая Упрощенная Налоговая Декларация (ЕУНД) п.2 ст.80 НК РФ

Представляется организацией

Единая Упрощенная Налоговая Декларация (ЕУНД) п.2 ст.80 НК РФ

Представляется организацией

Сведения о среднесписочной численности работников за предшествующий календарный год

п.3 ст.80

Сведения о среднесписочной численности работников за предшествующий календарный год

п.3 ст.80

◆ Налоговая декларация (расчет) представляется в налоговый орган по месту

◆ Налоговая декларация (расчет) представляется в налоговый орган по месту

◆ Налоговая отчетность подписывается законным представителем налогоплательщика или его уполномоченным

◆ Налоговая отчетность подписывается законным представителем налогоплательщика или его уполномоченным

Организации обязаны представлять в налоговый орган по месту нахождения организации годовую

Организации обязаны представлять в налоговый орган по месту нахождения организации годовую

Электронный документооборот (ЭДО) Налогоплательщики, обязанные сдавать отчетность в электронном виде:

налогоплательщики, среднесписочная

Электронный документооборот (ЭДО) Налогоплательщики, обязанные сдавать отчетность в электронном виде:

налогоплательщики, среднесписочная

Ст.119 НК РФ: Штраф -5% неуплаченной суммы налога, подлежащей уплате или

Ст.119 НК РФ: Штраф -5% неуплаченной суммы налога, подлежащей уплате или

Ст.126 (п.1.2): за непредставление в срок ежеквартального Расчета по НДФЛ налоговому

Ст.126 (п.1.2): за непредставление в срок ежеквартального Расчета по НДФЛ налоговому

Уплачивать законно установленные налоги

В срок, установленный НК РФ.

Самостоятельно. Исключение:

-

Уплачивать законно установленные налоги

В срок, установленный НК РФ.

Самостоятельно. Исключение:

-

Налог уплачен несвоевременно или не полностью:

◆ Налоговый орган направляет требование об

Налог уплачен несвоевременно или не полностью:

◆ Налоговый орган направляет требование об

Обязанности налогоплательщиков (ст.23 НК РФ)

Налогоплательщик

Общий режим

Платят НДС, прибыль, имущество;

Специальный

Обязанности налогоплательщиков (ст.23 НК РФ)

Налогоплательщик

Общий режим

Платят НДС, прибыль, имущество;

Специальный

Налог на добавленную стоимость (гл.21 НК РФ)

Отчетность ежеквартально не позднее 25

Налог на добавленную стоимость (гл.21 НК РФ)

Отчетность ежеквартально не позднее 25

НАЛОГОПЛАТЕЛЬЩИКИ:

российские организации и ИП, перешедшие на УСН в порядке, установленном гл.26.2

НАЛОГОПЛАТЕЛЬЩИКИ:

российские организации и ИП, перешедшие на УСН в порядке, установленном гл.26.2

В 2017 году:

Предельный размер доходов - 120 млн руб.

Лимит остаточной стоимости

В 2017 году:

Предельный размер доходов - 120 млн руб.

Лимит остаточной стоимости

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ:

выбирается самостоятельно и указывается в уведомление о переходе на УСН:

доходы;

Доходы,

ОБЪЕКТ НАЛОГООБЛОЖЕНИЯ:

выбирается самостоятельно и указывается в уведомление о переходе на УСН:

доходы;

Доходы,

На территории Томской области ставки налогов при применении УСН установлены Законом

На территории Томской области ставки налогов при применении УСН установлены Законом

На территории Томской области ставки налогов при применении УСН установлены Законом

На территории Томской области ставки налогов при применении УСН установлены Законом

Примеры расчета налога при УСН:

Доходы за 2017 год - 4 000 000 руб.

Расходы,

Примеры расчета налога при УСН:

Доходы за 2017 год - 4 000 000 руб.

Расходы,

Срок уплаты налога (авансовых платежей):

- авансовые платежи – не позднее 25

Срок уплаты налога (авансовых платежей):

- авансовые платежи – не позднее 25

НАЛОГОПЛАТЕЛЬЩИКИ:

российские организации и ИП, осуществляющие виды деятельности указанные в ст.346.27 НК

НАЛОГОПЛАТЕЛЬЩИКИ:

российские организации и ИП, осуществляющие виды деятельности указанные в ст.346.27 НК

Виды деятельности, в отношении которых применяется ЕНВД (Ст.346.26 НК РФ, Раздел

Виды деятельности, в отношении которых применяется ЕНВД (Ст.346.26 НК РФ, Раздел

РАСЧЕТ НАЛОГА:

НБ = БД x К1 x К2 x (ФП1

РАСЧЕТ НАЛОГА:

НБ = БД x К1 x К2 x (ФП1

СТАВКИ НАЛОГА:

15% - общая ставка;

7,5% - для ИП, впервые зарегистрированных в

СТАВКИ НАЛОГА:

15% - общая ставка;

7,5% - для ИП, впервые зарегистрированных в

Срок уплаты налога:

не позднее 25-го числа первого месяца следующего налогового периода

Срок

не позднее 25-го числа первого месяца следующего налогового периода

Срок

НАЛОГОПЛАТЕЛЬЩИКИ: ИП, перешедшие на патентную систему налогообложения.

◆ ПСН применяется в

НАЛОГОПЛАТЕЛЬЩИКИ: ИП, перешедшие на патентную систему налогообложения.

◆ ПСН применяется в

СТАВКИ НАЛОГА:

6% - общая ставка;

0 % - для ИП, впервые зарегистрированных

СТАВКИ НАЛОГА:

6% - общая ставка;

0 % - для ИП, впервые зарегистрированных

Сроки уплаты (ст.346.51 НК РФ, п.2):

1) если патент на срок до

Сроки уплаты (ст.346.51 НК РФ, п.2):

1) если патент на срок до

Администрирование страховых взносов осуществляют

налоговые органы:

- контроль за правильностью исчисления,

Администрирование страховых взносов осуществляют

налоговые органы:

- контроль за правильностью исчисления,

Тарифы страховых взносов

1. Тарифы страховых взносов для основной категории налогоплательщиков установлены

Тарифы страховых взносов

1. Тарифы страховых взносов для основной категории налогоплательщиков установлены

Сроки представления расчета по страховым взносам

Для плательщиков страховых взносов –

Сроки представления расчета по страховым взносам

Для плательщиков страховых взносов –

Сроки представления расчета по страховым взносам

Для плательщиков страховых взносов –

Сроки представления расчета по страховым взносам

Для плательщиков страховых взносов –

✔ С 1 июля 2016 года МРОТ – 7 500руб.

Федеральный

✔ С 1 июля 2016 года МРОТ – 7 500руб.

Федеральный

Правила расчета пеней, установленные в п. 4 ст. 75 НК РФ,

Правила расчета пеней, установленные в п. 4 ст. 75 НК РФ,

Федеральный закон от 24.07.2007 N 209-ФЗ

"О развитии малого и среднего

Федеральный закон от 24.07.2007 N 209-ФЗ

"О развитии малого и среднего

Возможности:

Оперативно получать

информацию о режиме

работы, телефонах,

адресах инспекций;

формировать документы

на уплату налогов;

Проверять

Возможности:

Оперативно получать

информацию о режиме

работы, телефонах,

адресах инспекций;

формировать документы

на уплату налогов;

Проверять

Личный кабинет налогоплательщика для физических лиц

Дает возможность физическим лицам получить

Личный кабинет налогоплательщика для физических лиц

Дает возможность физическим лицам получить

Сервис позволяет индивидуальному предпринимателю:

Узнать о своей задолженности, переплате или

Сервис позволяет индивидуальному предпринимателю:

Узнать о своей задолженности, переплате или

Личный кабинет налогоплательщика юридического лица

Дает возможность юридическим лицам получить информацию:

Личный кабинет налогоплательщика юридического лица

Дает возможность юридическим лицам получить информацию:

Электронные сервисы ФНС России:

www.nalog.ru

Электронные сервисы ФНС России:

www.nalog.ru

Субсидия на оплату коммунальных услуг – что это такое

Субсидия на оплату коммунальных услуг – что это такое Учет денежных средств

Учет денежных средств Немецкая система бухгалтерского учета

Немецкая система бухгалтерского учета Организация оборотных средств

Организация оборотных средств Актуальные вопросы исчисления заработной платы и НДФЛ

Актуальные вопросы исчисления заработной платы и НДФЛ Планирование в рамках контрактной системы. Планирование закупок

Планирование в рамках контрактной системы. Планирование закупок Страховые пенсии по случаю потери кормильца

Страховые пенсии по случаю потери кормильца Оценка стоимости компании для целей прогнозирования

Оценка стоимости компании для целей прогнозирования Агростартап - проект создания и развития КФХ, представляемый заявителем

Агростартап - проект создания и развития КФХ, представляемый заявителем Книга доходів і витрат

Книга доходів і витрат Сутність та функції грошей

Сутність та функції грошей Қарапайым және күрделі пайыздар

Қарапайым және күрделі пайыздар Efective Property Investments in the European Market

Efective Property Investments in the European Market Расходы предприятия, себестоимость продукции

Расходы предприятия, себестоимость продукции Бухгалтерский учет основных средств

Бухгалтерский учет основных средств Дни пенсионной грамотности

Дни пенсионной грамотности Smart Contract Ether Chain

Smart Contract Ether Chain Личные вещи. Продукт по страхованию

Личные вещи. Продукт по страхованию Положения действующего законодательства о кредитных отношениях с участием юридических лиц и физических лиц

Положения действующего законодательства о кредитных отношениях с участием юридических лиц и физических лиц Отчетность. Форма 8-пр

Отчетность. Форма 8-пр Учет финансовых вложений

Учет финансовых вложений Спонсоринг (поручительство, попечительство, поддержка)

Спонсоринг (поручительство, попечительство, поддержка) КАСКО-Профи, КАСКО-Профи 50. Страхование средств автотранспорта от столкновения

КАСКО-Профи, КАСКО-Профи 50. Страхование средств автотранспорта от столкновения Проектное финансирование

Проектное финансирование MS Excel в финансовых вычислениях

MS Excel в финансовых вычислениях Корректировка плана МТО ООО Таргин

Корректировка плана МТО ООО Таргин Организация и правовые основы бухгалтерского учета субъектов страхового дела. Тема 1

Организация и правовые основы бухгалтерского учета субъектов страхового дела. Тема 1 Проблемы и перспективы финансирования социальной сферы в России

Проблемы и перспективы финансирования социальной сферы в России