- Финансовое управление затратами в проектной деятельности

Содержание

- 4. Финансовый учет – язык бизнеса Уоррен Баффет

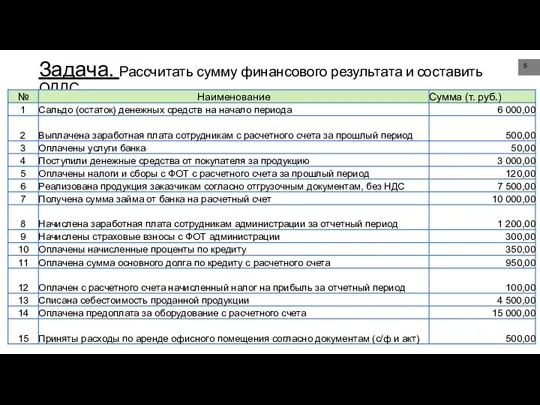

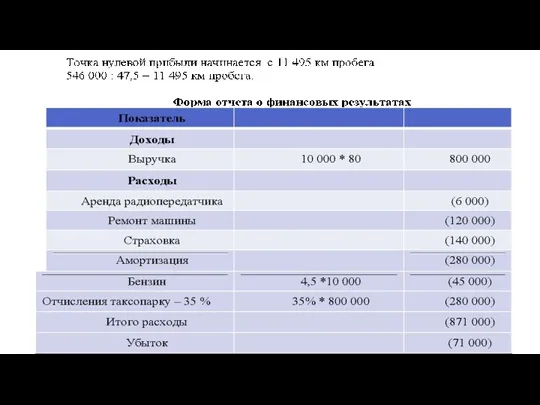

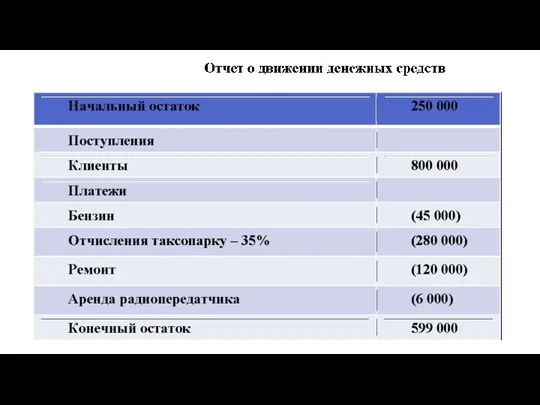

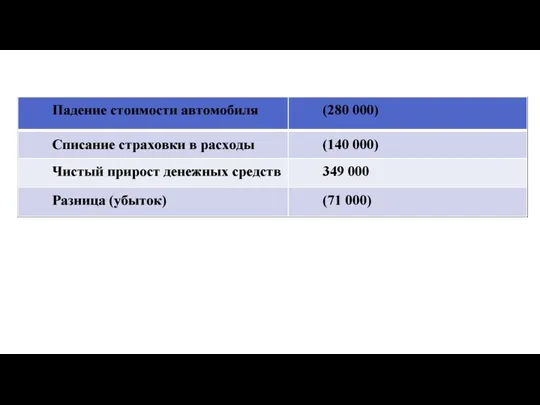

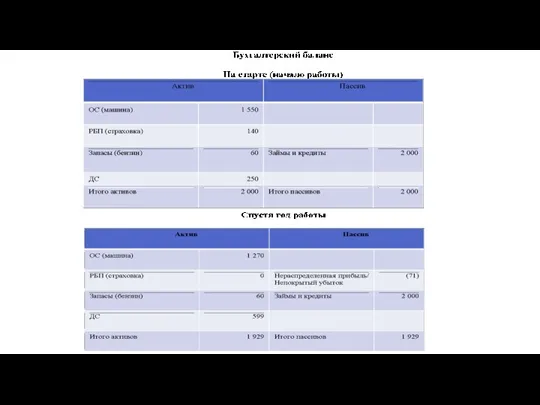

- 5. Задача. Рассчитать сумму финансового результата и составить ОДДС

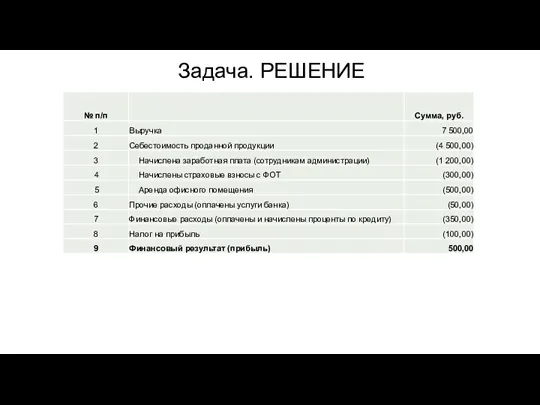

- 6. Задача. РЕШЕНИЕ

- 7. Оценка эффективности деятельности предприятия Доходы предприятия больше расходов (получение прибыли, увеличение собственного капитала) Поступление денежных средств

- 8. Оценка эффективности деятельности предприятия Доходы предприятия больше расходов (получение прибыли, увеличение собственного капитала) Управление прибылью Операционная

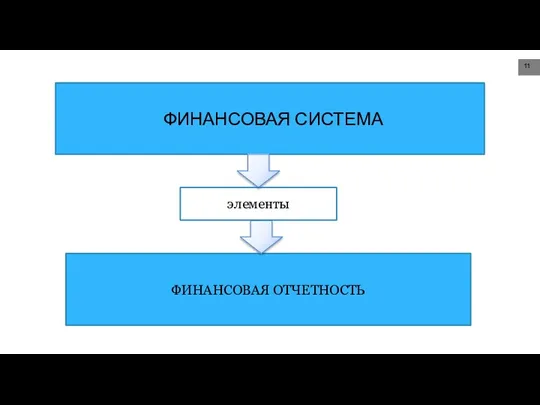

- 9. ФИНАНСОВАЯ СИСТЕМА

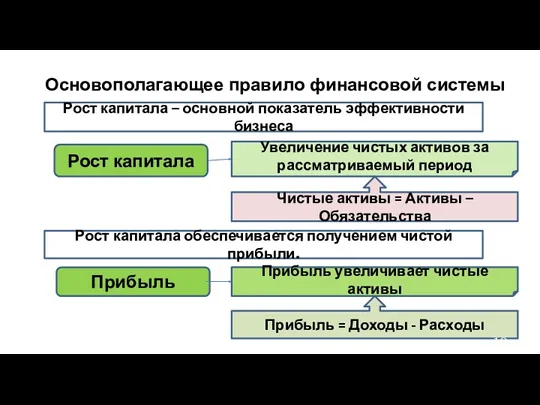

- 10. Рост капитала Увеличение чистых активов за рассматриваемый период Чистые активы = Активы – Обязательства Прибыль Прибыль

- 11. элементы

- 12. Энциклопедические знания

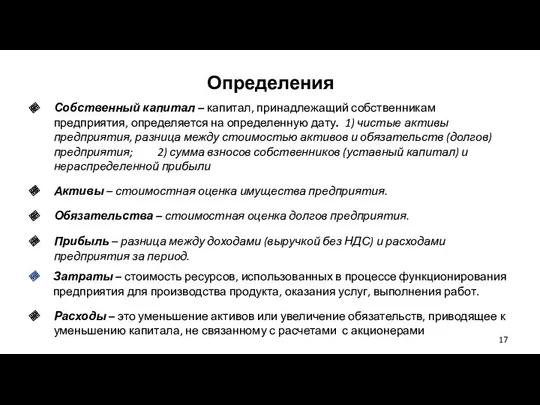

- 17. Определения Собственный капитал – капитал, принадлежащий собственникам предприятия, определяется на определенную дату. 1) чистые активы предприятия,

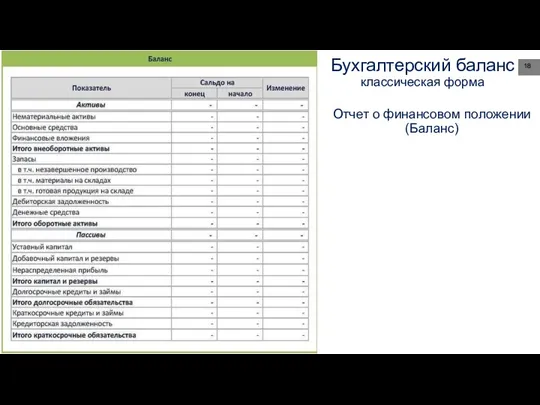

- 18. Бухгалтерский баланс классическая форма Отчет о финансовом положении (Баланс)

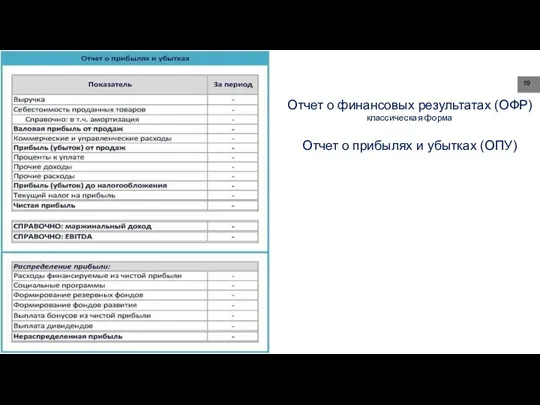

- 19. Отчет о финансовых результатах (ОФР) классическая форма Отчет о прибылях и убытках (ОПУ)

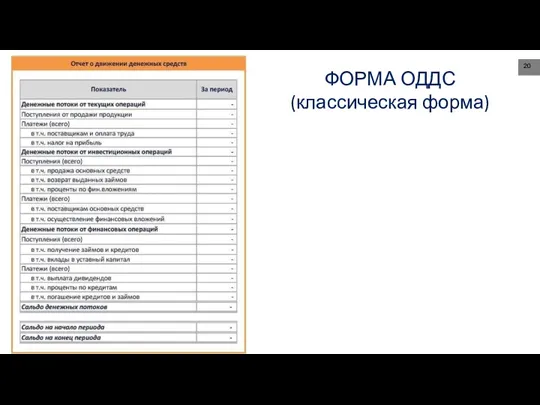

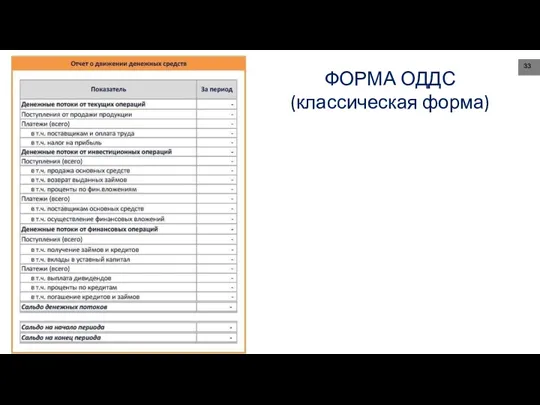

- 20. ФОРМА ОДДС (классическая форма)

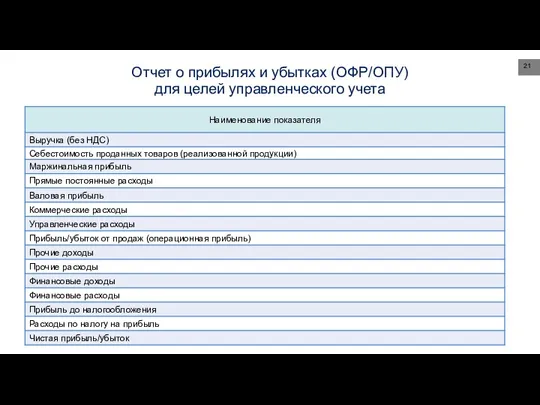

- 21. Отчет о прибылях и убытках (ОФР/ОПУ) для целей управленческого учета

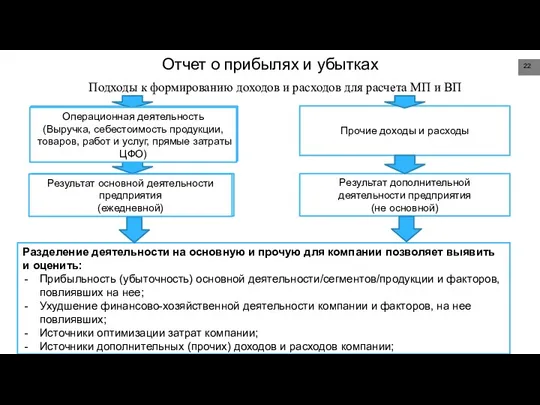

- 22. Отчет о прибылях и убытках Подходы к формированию доходов и расходов для расчета МП и ВП

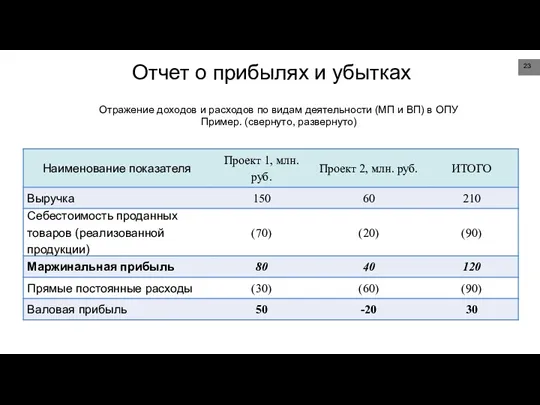

- 23. Отчет о прибылях и убытках Отражение доходов и расходов по видам деятельности (МП и ВП) в

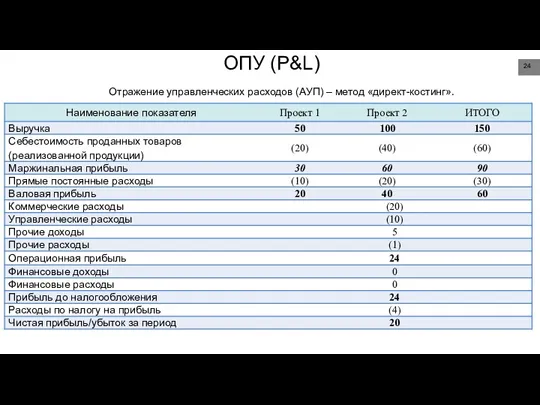

- 24. ОПУ (P&L) Отражение управленческих расходов (АУП) – метод «директ-костинг».

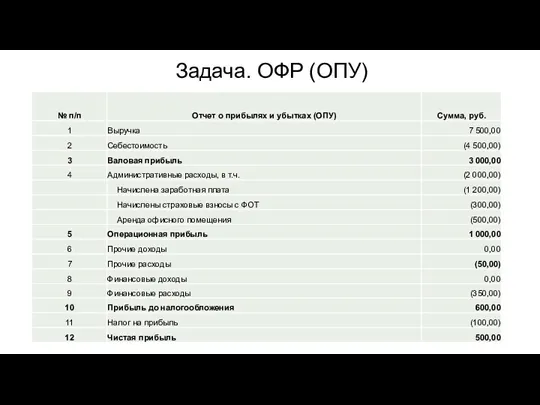

- 25. Задача. ОФР (ОПУ)

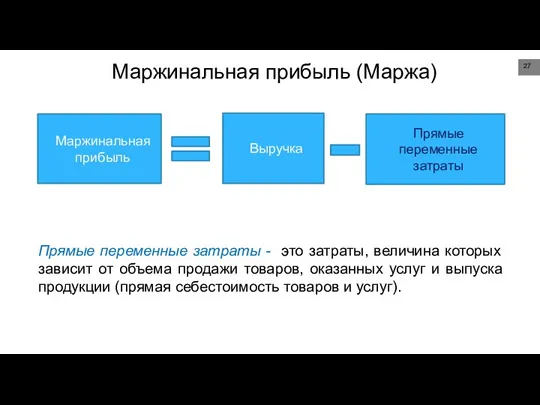

- 26. Маржинальная прибыль (Маржа) Валовая прибыль Операционная прибыль Отчет о прибылях и убытках (ОПУ)

- 27. Маржинальная прибыль (Маржа) Прямые переменные затраты - это затраты, величина которых зависит от объема продажи товаров,

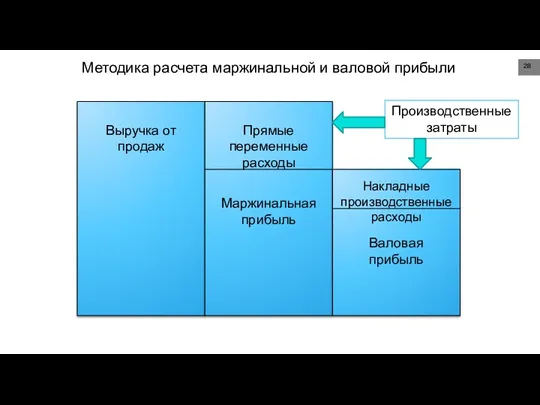

- 28. Методика расчета маржинальной и валовой прибыли Производственные затраты

- 29. Валовая прибыль (ВП) –

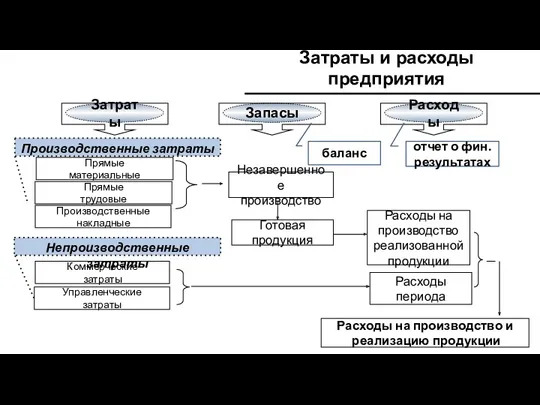

- 30. Затраты и расходы предприятия Затраты Запасы Расходы Прямые материальные Прямые трудовые Производственные накладные Незавершенное производство Готовая

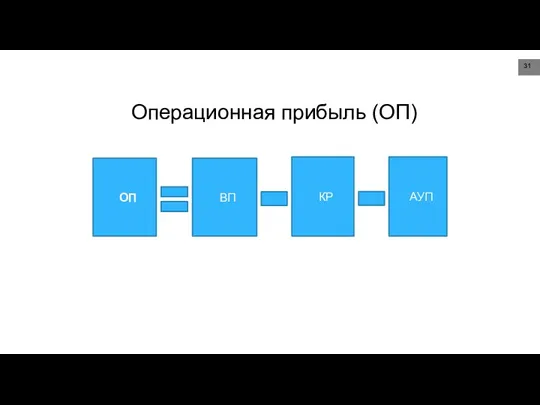

- 31. Операционная прибыль (ОП)

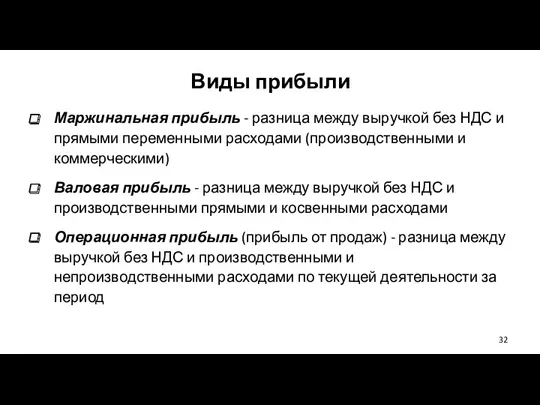

- 32. Виды прибыли Маржинальная прибыль - разница между выручкой без НДС и прямыми переменными расходами (производственными и

- 33. ФОРМА ОДДС (классическая форма)

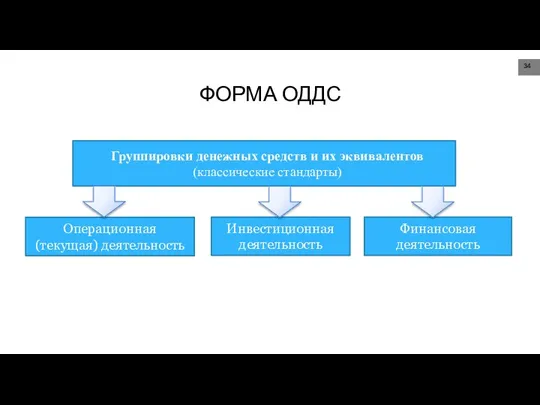

- 34. ФОРМА ОДДС

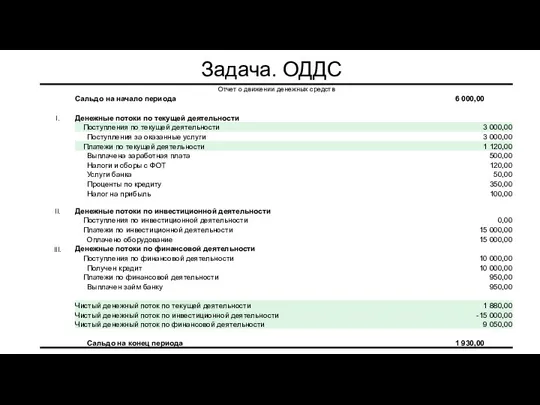

- 35. Задача. ОДДС

- 36. Ситуация Вы выиграли сумму в размере 2 000 т. руб., после чего решили купить машину и

- 37. Отчет о финансовом положении (баланс) (входящий)

- 38. Условия: Вы подписали контракт, по которому вы становитесь работником за 35 % от полученной Вами выручки

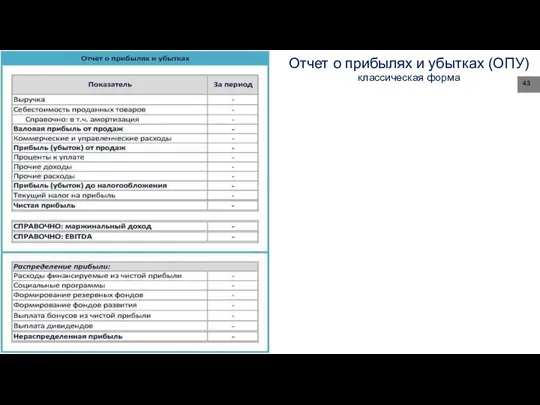

- 43. Отчет о прибылях и убытках (ОПУ) классическая форма

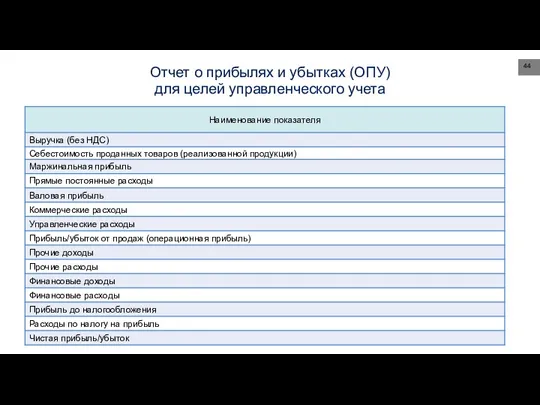

- 44. Отчет о прибылях и убытках (ОПУ) для целей управленческого учета

- 45. Определение Доходы (выручка без НДС) – сумма проданных товаров, оказанных услуг, выполненных работ, по которым перешло

- 46. Определение Расходы – это уменьшение активов или увеличение обязательств, приводящее к уменьшению капитала, не связанное с

- 47. Классификация затрат по отношению к участию в операционном цикле предприятия

- 48. Определение Затраты – стоимость ресурсов, использованных в процессе функционирования предприятия. Затраты всегда соотносятся с конкретными задачами,

- 49. Определение Капитальные затраты – это затраты на приобретение, создание, реконструкцию, модернизацию основных средств и нематериальных активов.

- 50. Определение Операционные затраты – это текущие затраты предприятия, связанные с операционной деятельностью: производством продукции, выполнением работ,

- 51. Экономические элементы затрат

- 52. Классификация затрат

- 53. Классификация затрат Производственные затраты возникают в процессе производства продукции, формируют производственную себестоимость продукции, включают: прямые материальные,

- 54. Классификация затрат Прямые затраты (основные) - затраты непосредственно связанные с конкретным видом продукции , они могут

- 55. Классификация затрат Накладные затраты (косвенные) не могут определенным образом быть отнесены на объект учета (товар, услугу,

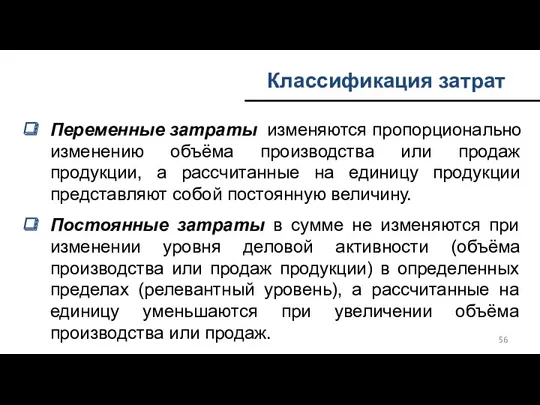

- 56. Классификация затрат Переменные затраты изменяются пропорционально изменению объёма производства или продаж продукции, а рассчитанные на единицу

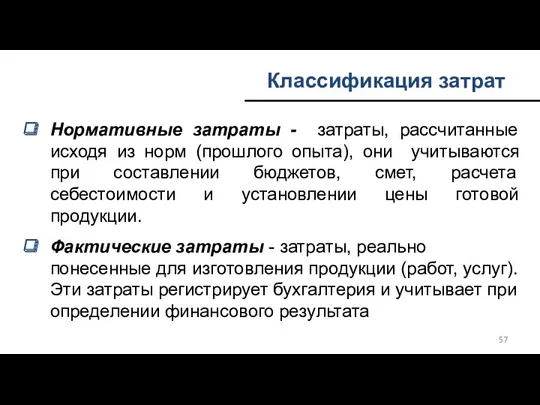

- 57. Классификация затрат Нормативные затраты - затраты, рассчитанные исходя из норм (прошлого опыта), они учитываются при составлении

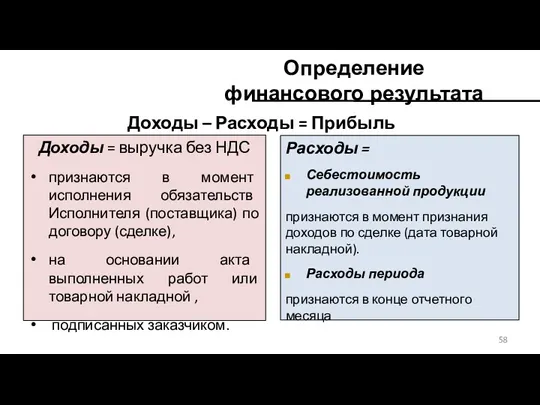

- 58. Определение финансового результата Доходы – Расходы = Прибыль Доходы = выручка без НДС признаются в момент

- 59. Определение ПРИБЫЛЬ ДОХОДЫ РАСХОДЫ

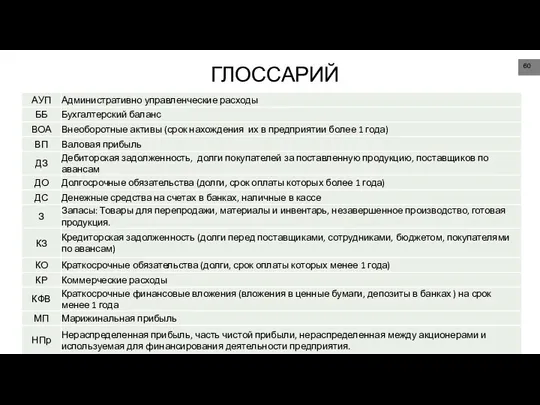

- 60. ГЛОССАРИЙ

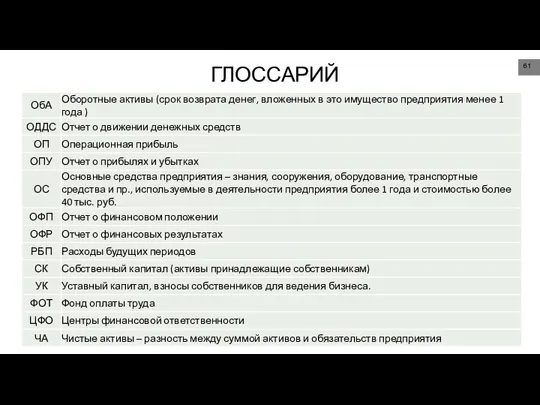

- 61. ГЛОССАРИЙ

- 63. Скачать презентацию

Финансовый учет – язык бизнеса

Уоррен Баффет

Финансовый учет – язык бизнеса

Уоррен Баффет

Задача. Рассчитать сумму финансового результата и составить ОДДС

Задача. РЕШЕНИЕ

Оценка эффективности деятельности предприятия

Доходы предприятия больше расходов (получение прибыли, увеличение

Оценка эффективности деятельности предприятия

Доходы предприятия больше расходов (получение прибыли, увеличение

Оценка эффективности деятельности предприятия

Доходы предприятия больше расходов (получение прибыли, увеличение

Оценка эффективности деятельности предприятия

Доходы предприятия больше расходов (получение прибыли, увеличение

ФИНАНСОВАЯ СИСТЕМА

ФИНАНСОВАЯ СИСТЕМА

Рост капитала

Увеличение чистых активов за рассматриваемый период

Чистые активы = Активы –

Рост капитала

Увеличение чистых активов за рассматриваемый период

Чистые активы = Активы –

элементы

элементы

Энциклопедические знания

Энциклопедические знания

Определения

Собственный капитал – капитал, принадлежащий собственникам предприятия, определяется на определенную дату.

Определения

Собственный капитал – капитал, принадлежащий собственникам предприятия, определяется на определенную дату.

Бухгалтерский баланс

классическая форма

Отчет о финансовом положении

(Баланс)

классическая форма

Отчет о финансовом положении

(Баланс)

Отчет о финансовых результатах (ОФР)

классическая форма

Отчет о прибылях и убытках

классическая форма

Отчет о прибылях и убытках

ФОРМА ОДДС

(классическая форма)

(классическая форма)

Отчет о прибылях и убытках (ОФР/ОПУ)

для целей управленческого учета

для целей управленческого учета

Отчет о прибылях и убытках

Подходы к формированию доходов и расходов

Подходы к формированию доходов и расходов

Отчет о прибылях и убытках

Отражение доходов и расходов по видам

Отражение доходов и расходов по видам

ОПУ (P&L)

Отражение управленческих расходов (АУП) – метод «директ-костинг».

Отражение управленческих расходов (АУП) – метод «директ-костинг».

Задача. ОФР (ОПУ)

Маржинальная прибыль (Маржа)

Валовая прибыль

Операционная прибыль

Отчет о прибылях и убытках

(ОПУ)

Валовая прибыль

Операционная прибыль

Отчет о прибылях и убытках

(ОПУ)

Маржинальная прибыль (Маржа)

Прямые переменные затраты - это затраты, величина которых зависит

Прямые переменные затраты - это затраты, величина которых зависит

Методика расчета маржинальной и валовой прибыли

Производственные затраты

Методика расчета маржинальной и валовой прибыли

Производственные затраты

Валовая прибыль (ВП) –

Затраты и расходы предприятия

Затраты

Запасы

Расходы

Прямые

материальные

Прямые

трудовые

Производственные

накладные

Незавершенное

производство

Готовая

продукция

Коммерческие

затраты

Управленческие

затраты

Расходы на

Затраты и расходы предприятия

Затраты

Запасы

Расходы

Прямые

материальные

Прямые

трудовые

Производственные

накладные

Незавершенное

производство

Готовая

продукция

Коммерческие

затраты

Управленческие

затраты

Расходы на

Операционная прибыль (ОП)

Виды прибыли

Маржинальная прибыль - разница между выручкой без НДС и прямыми

Виды прибыли

Маржинальная прибыль - разница между выручкой без НДС и прямыми

ФОРМА ОДДС

(классическая форма)

(классическая форма)

ФОРМА ОДДС

Задача. ОДДС

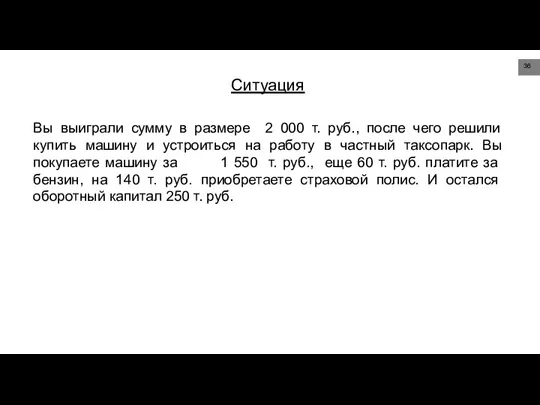

Ситуация

Вы выиграли сумму в размере 2 000 т. руб., после чего

Ситуация

Вы выиграли сумму в размере 2 000 т. руб., после чего

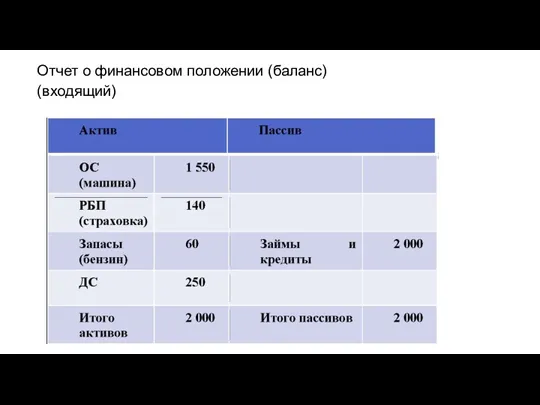

Отчет о финансовом положении (баланс)

(входящий)

Отчет о финансовом положении (баланс)

(входящий)

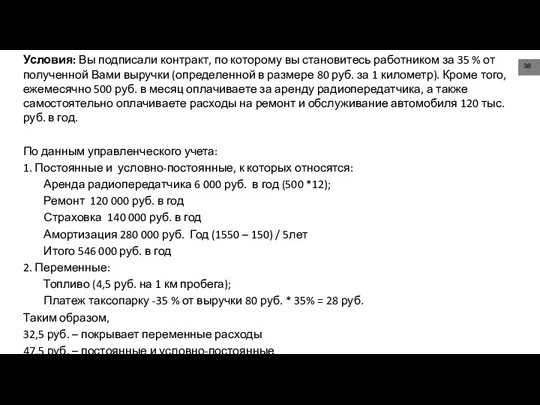

Условия: Вы подписали контракт, по которому вы становитесь работником за 35

Условия: Вы подписали контракт, по которому вы становитесь работником за 35

Отчет о прибылях и убытках (ОПУ)

классическая форма

классическая форма

Отчет о прибылях и убытках (ОПУ)

для целей управленческого учета

для целей управленческого учета

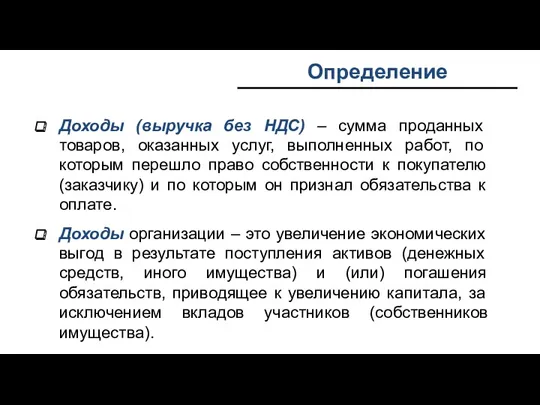

Определение

Доходы (выручка без НДС) – сумма проданных товаров, оказанных услуг, выполненных

Определение

Доходы (выручка без НДС) – сумма проданных товаров, оказанных услуг, выполненных

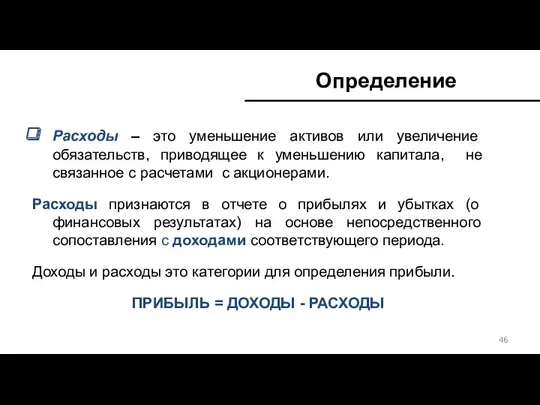

Определение

Расходы – это уменьшение активов или увеличение обязательств, приводящее к уменьшению

Определение

Расходы – это уменьшение активов или увеличение обязательств, приводящее к уменьшению

Классификация затрат по отношению к участию в операционном цикле предприятия

Классификация затрат по отношению к участию в операционном цикле предприятия

Определение

Затраты – стоимость ресурсов, использованных в процессе функционирования предприятия.

Затраты всегда соотносятся

Определение

Затраты – стоимость ресурсов, использованных в процессе функционирования предприятия.

Затраты всегда соотносятся

Определение

Капитальные затраты – это затраты на приобретение, создание, реконструкцию, модернизацию основных

Определение

Капитальные затраты – это затраты на приобретение, создание, реконструкцию, модернизацию основных

Определение

Операционные затраты – это текущие затраты предприятия, связанные с операционной деятельностью:

Определение

Операционные затраты – это текущие затраты предприятия, связанные с операционной деятельностью:

Экономические элементы затрат

Экономические элементы затрат

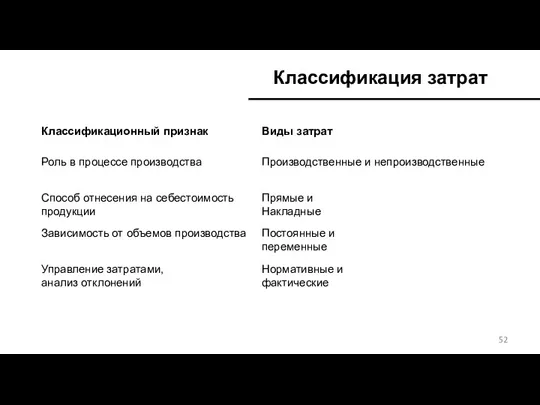

Классификация затрат

Классификация затрат

Классификация затрат

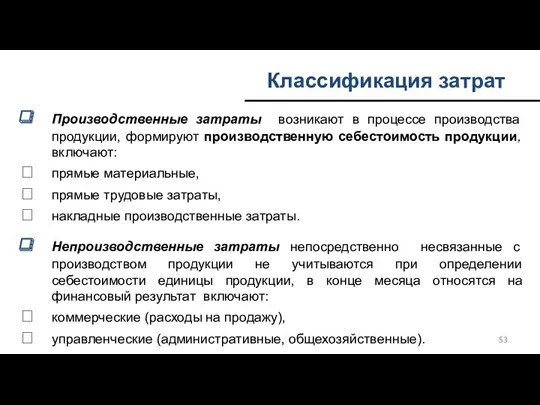

Производственные затраты возникают в процессе производства продукции, формируют производственную себестоимость

Классификация затрат

Производственные затраты возникают в процессе производства продукции, формируют производственную себестоимость

Классификация затрат

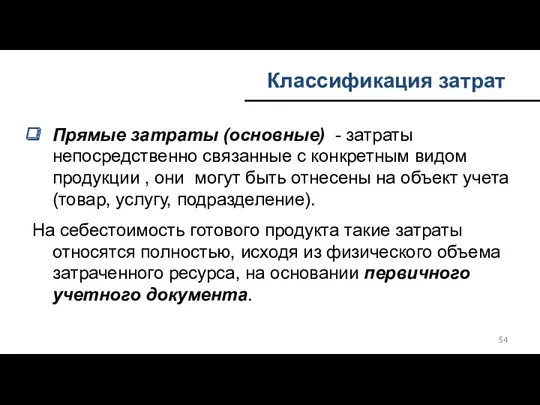

Прямые затраты (основные) - затраты непосредственно связанные с конкретным видом

Классификация затрат

Прямые затраты (основные) - затраты непосредственно связанные с конкретным видом

Классификация затрат

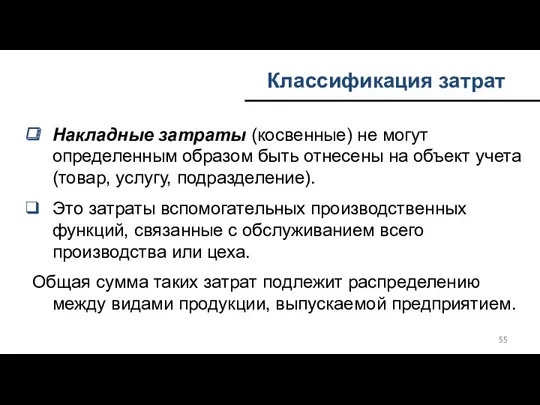

Накладные затраты (косвенные) не могут определенным образом быть отнесены

Классификация затрат

Накладные затраты (косвенные) не могут определенным образом быть отнесены

Классификация затрат

Переменные затраты изменяются пропорционально изменению объёма производства или продаж продукции,

Классификация затрат

Переменные затраты изменяются пропорционально изменению объёма производства или продаж продукции,

Классификация затрат

Нормативные затраты - затраты, рассчитанные исходя из норм (прошлого опыта),

Классификация затрат

Нормативные затраты - затраты, рассчитанные исходя из норм (прошлого опыта),

Определение финансового результата

Доходы – Расходы = Прибыль

Доходы = выручка без НДС

признаются

Определение финансового результата

Доходы – Расходы = Прибыль

Доходы = выручка без НДС

признаются

Определение

ПРИБЫЛЬ

ДОХОДЫ

РАСХОДЫ

Определение

ПРИБЫЛЬ

ДОХОДЫ

РАСХОДЫ

Виды бюджетов, их место и роль в системе бюджетирования. (Тема 3)

Виды бюджетов, их место и роль в системе бюджетирования. (Тема 3) Стоимость и структура капитала корпорации. (Тема 9)

Стоимость и структура капитала корпорации. (Тема 9) Характеристика и виды налогов

Характеристика и виды налогов Учет дебиторской и кредиторской задолженности на примере предприятия ООО Содействие

Учет дебиторской и кредиторской задолженности на примере предприятия ООО Содействие Деньги, их функции

Деньги, их функции Программа Семейная. AO СК Благосостояние ОС

Программа Семейная. AO СК Благосостояние ОС Анализ показателей рентабельности

Анализ показателей рентабельности Прохождение заявки от создания до принятия решения. Тинькофф

Прохождение заявки от создания до принятия решения. Тинькофф Оптимизация финансов в процессе воспроизводста ввп

Оптимизация финансов в процессе воспроизводста ввп Управление вендинговой компанией с помощью конфигурации ВЕНДИНГ 8.3

Управление вендинговой компанией с помощью конфигурации ВЕНДИНГ 8.3 Теория и методология ценообразования

Теория и методология ценообразования Международный кредит

Международный кредит Слагаемые успеха в бизнесе

Слагаемые успеха в бизнесе Бюджетный бухгалтерский учет финансовых активов (часть 1)

Бюджетный бухгалтерский учет финансовых активов (часть 1) Сравнение компании Евросеть по потребительским качествам с компанией-конкурентом Связной

Сравнение компании Евросеть по потребительским качествам с компанией-конкурентом Связной О пилотном проекте по прямым выплатам пособий Фондом социального страхования РФ в Липецкой области

О пилотном проекте по прямым выплатам пособий Фондом социального страхования РФ в Липецкой области Применение затратного подхода к объектам культурного наследия

Применение затратного подхода к объектам культурного наследия Депозитный портфель и депозитная политика коммерческого банка

Депозитный портфель и депозитная политика коммерческого банка Денежный рынок. Денежно-кредитная система

Денежный рынок. Денежно-кредитная система Контрольно-кассовая машина. Работа и обслуживание

Контрольно-кассовая машина. Работа и обслуживание Ценовая политика. Сущность понятия

Ценовая политика. Сущность понятия Оцінювання та калькуляція. (Лекція 6.4)

Оцінювання та калькуляція. (Лекція 6.4) Бюджет города Бронницы на 2018 год и плановый период 2019 и 2020 годов

Бюджет города Бронницы на 2018 год и плановый период 2019 и 2020 годов Банковские риски

Банковские риски Документирование и формы бухгалтерского учёта. Тема 3

Документирование и формы бухгалтерского учёта. Тема 3 Кредитный продукт Овердрафт. Альфа-Банк

Кредитный продукт Овердрафт. Альфа-Банк Денежный рынок. Тема 3

Денежный рынок. Тема 3 Транспортный налог гл. 28 НК РФ

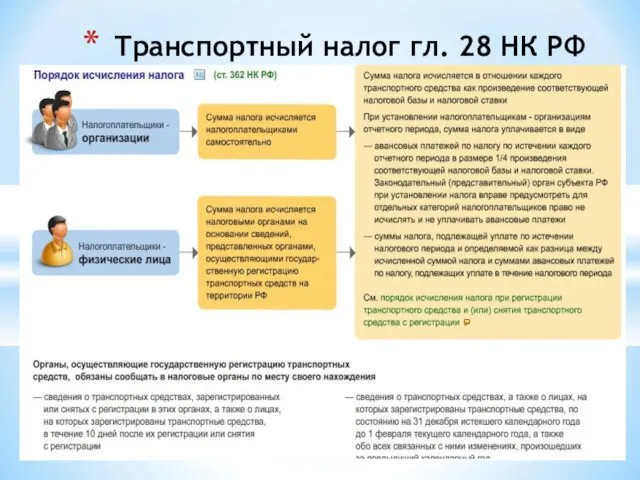

Транспортный налог гл. 28 НК РФ