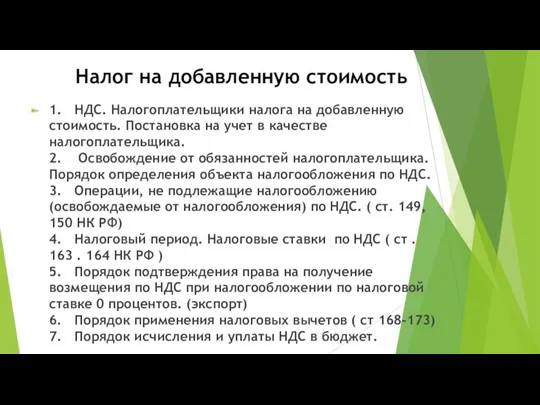

- Транспортный налог гл. 28 НК РФ

Содержание

- 2. Объектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневматическом и

- 3. Не являются объектом налогообложения: 1) весельные лодки, а также моторные лодки с двигателем мощностью не свыше

- 4. Налоговая база

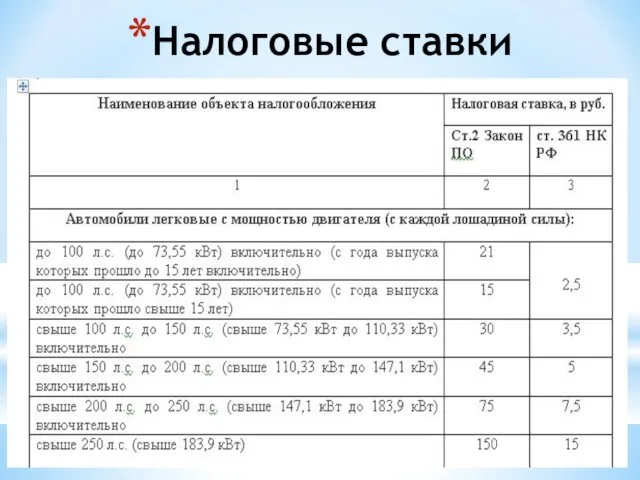

- 5. Налоговые ставки

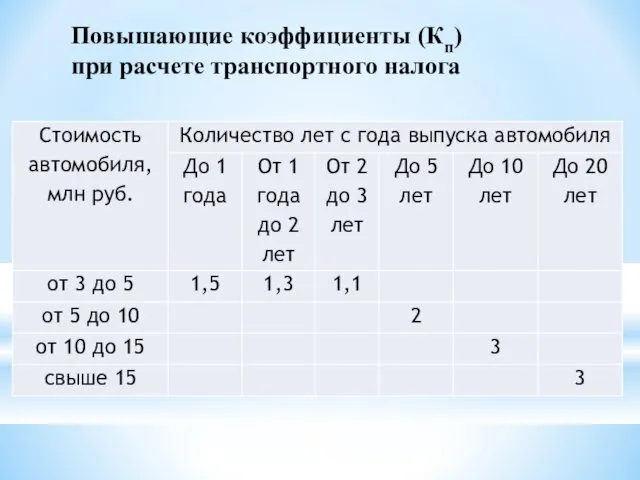

- 6. Повышающие коэффициенты (Кп) при расчете транспортного налога

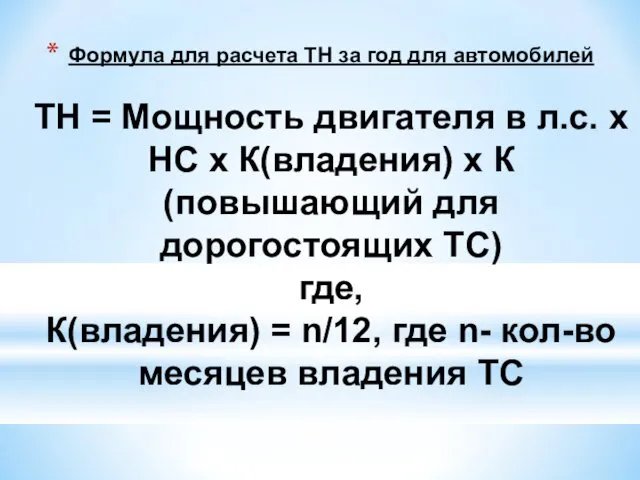

- 7. Формула для расчета ТН за год для автомобилей ТН = Мощность двигателя в л.с. х НС

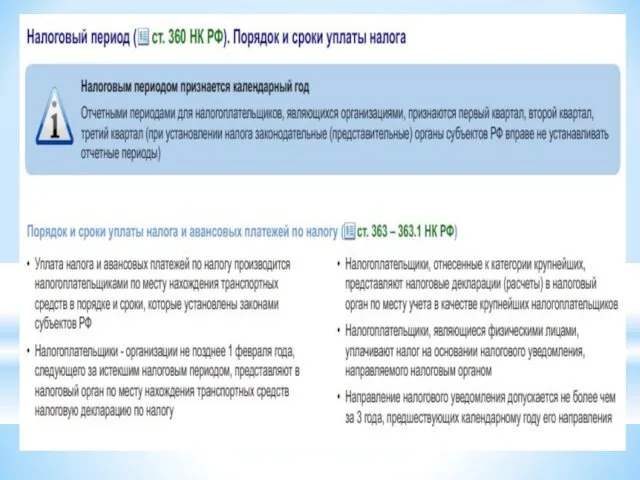

- 8. Порядок исчисления транспортного налога

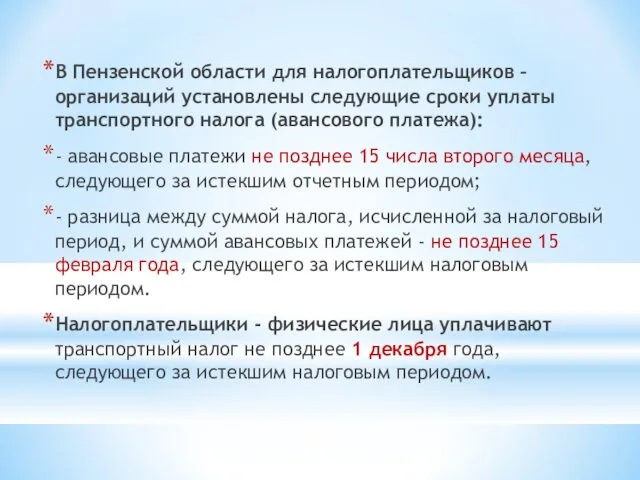

- 10. В Пензенской области для налогоплательщиков – организаций установлены следующие сроки уплаты транспортного налога (авансового платежа): -

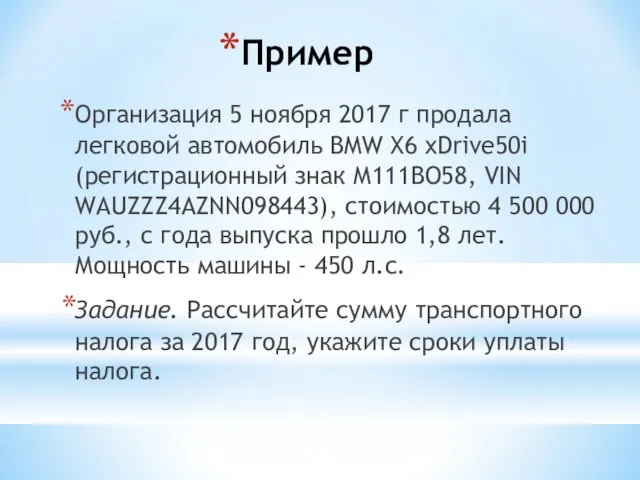

- 11. Пример Организация 5 ноября 2017 г продала легковой автомобиль BMW X6 xDrive50i (регистрационный знак М111ВО58, VIN

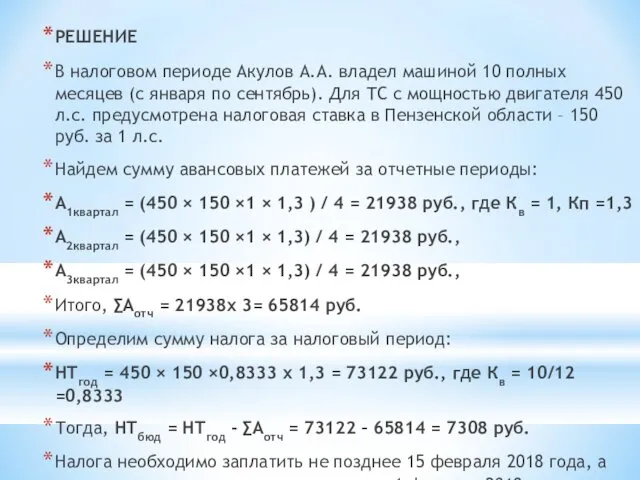

- 12. РЕШЕНИЕ В налоговом периоде Акулов А.А. владел машиной 10 полных месяцев (с января по сентябрь). Для

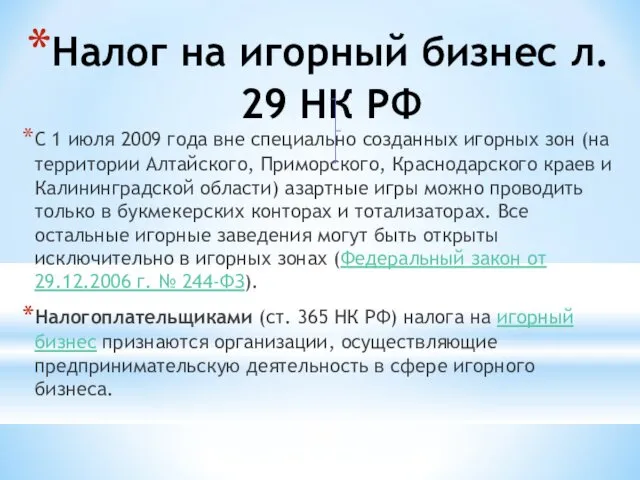

- 13. Налог на игорный бизнес л. 29 НК РФ С 1 июля 2009 года вне специально созданных

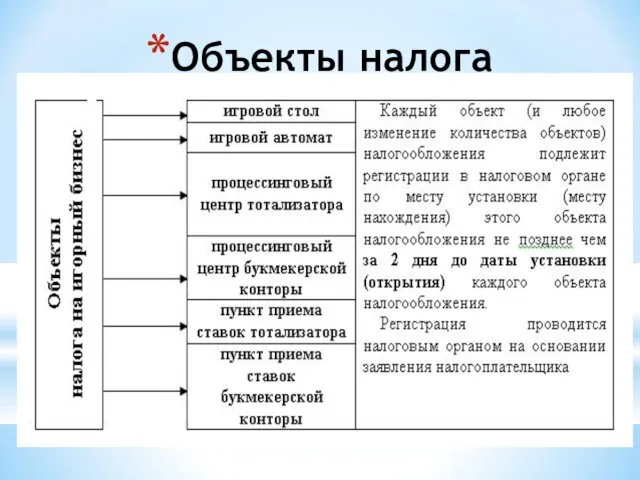

- 14. Объекты налога

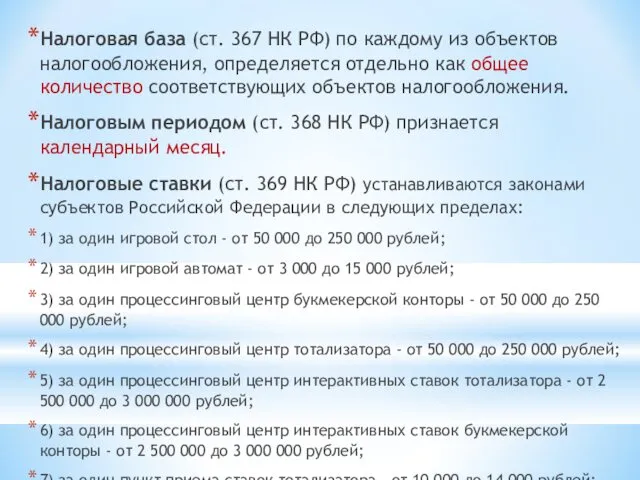

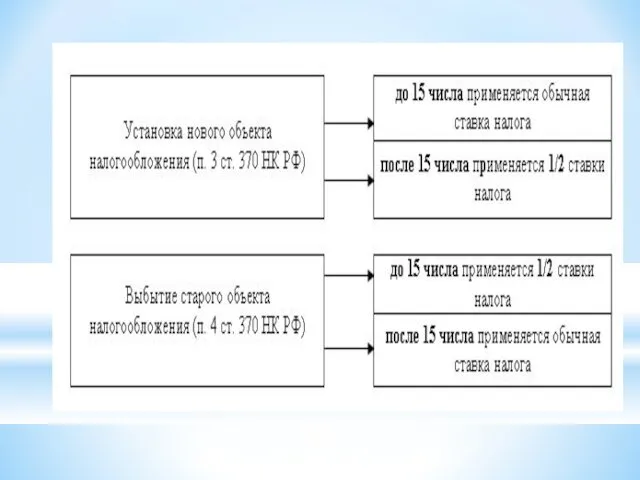

- 15. Налоговая база (ст. 367 НК РФ) по каждому из объектов налогообложения, определяется отдельно как общее количество

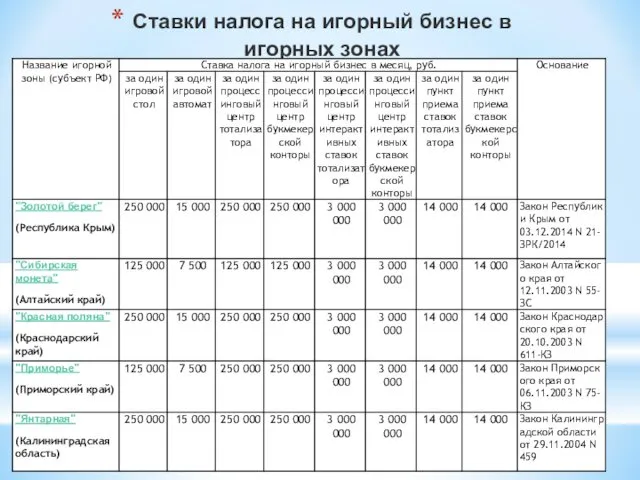

- 16. Ставки налога на игорный бизнес в игорных зонах

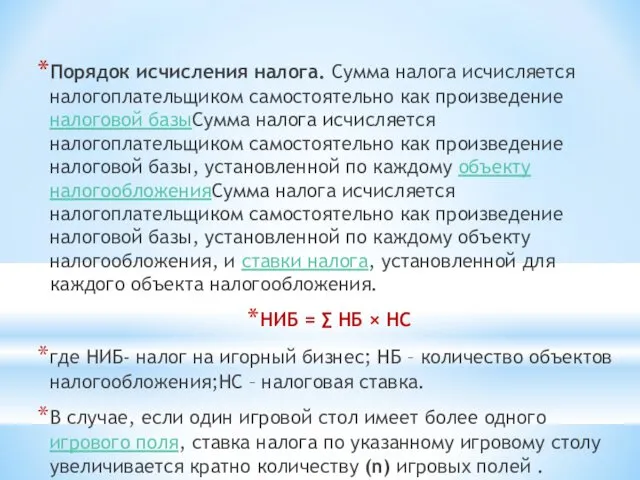

- 18. Порядок исчисления налога. Сумма налога исчисляется налогоплательщиком самостоятельно как произведение налоговой базыСумма налога исчисляется налогоплательщиком самостоятельно

- 20. Скачать презентацию

Объектом налогообложения

признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины

Объектом налогообложения

признаются автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины

Не являются объектом налогообложения:

1) весельные лодки, а также моторные лодки с

Не являются объектом налогообложения:

1) весельные лодки, а также моторные лодки с

Налоговая база

Налоговая база

Налоговые ставки

Налоговые ставки

Повышающие коэффициенты (Кп)

при расчете транспортного налога

Повышающие коэффициенты (Кп)

при расчете транспортного налога

Формула для расчета ТН за год для автомобилей

ТН = Мощность двигателя

Формула для расчета ТН за год для автомобилей ТН = Мощность двигателя

Порядок исчисления транспортного налога

Порядок исчисления транспортного налога

В Пензенской области для налогоплательщиков – организаций установлены следующие сроки уплаты

В Пензенской области для налогоплательщиков – организаций установлены следующие сроки уплаты

Пример

Организация 5 ноября 2017 г продала легковой автомобиль BMW X6 xDrive50i

Пример

Организация 5 ноября 2017 г продала легковой автомобиль BMW X6 xDrive50i

РЕШЕНИЕ

В налоговом периоде Акулов А.А. владел машиной 10 полных месяцев (с

РЕШЕНИЕ

В налоговом периоде Акулов А.А. владел машиной 10 полных месяцев (с

Налог на игорный бизнес л. 29 НК РФ

С 1 июля 2009

Налог на игорный бизнес л. 29 НК РФ

С 1 июля 2009

Объекты налога

Объекты налога

Налоговая база (ст. 367 НК РФ) по каждому из объектов налогообложения,

Налоговая база (ст. 367 НК РФ) по каждому из объектов налогообложения,

Ставки налога на игорный бизнес в игорных зонах

Ставки налога на игорный бизнес в игорных зонах

Порядок исчисления налога. Сумма налога исчисляется налогоплательщиком самостоятельно как произведение налоговой

Порядок исчисления налога. Сумма налога исчисляется налогоплательщиком самостоятельно как произведение налоговой

Интернет-банк РНКБ. Переводы быстро, удобно и не выходя из дома

Интернет-банк РНКБ. Переводы быстро, удобно и не выходя из дома Налог на добавленную стоимость

Налог на добавленную стоимость Пошаговая инструкция запроса справки через личный кабинет Фонда социального страхования РФ, г. Новосибирск

Пошаговая инструкция запроса справки через личный кабинет Фонда социального страхования РФ, г. Новосибирск Финансовые инструменты для частного инвестора:

Финансовые инструменты для частного инвестора: Государственная программа Комплексное развитие сельских территорий. Россельхозбанк

Государственная программа Комплексное развитие сельских территорий. Россельхозбанк Бухгалтерский учет

Бухгалтерский учет Международное финансовое право. Лекция 3

Международное финансовое право. Лекция 3 Оборотные средства предприятия. Нормирование оборотных средств. Показатели использования

Оборотные средства предприятия. Нормирование оборотных средств. Показатели использования Налоговая система Эстонии

Налоговая система Эстонии Порядок работы с должниками ООО ТЭК-Энерго

Порядок работы с должниками ООО ТЭК-Энерго Валютное регулирование и валютный контроль. Лекция 2 - Валютное регулирование

Валютное регулирование и валютный контроль. Лекция 2 - Валютное регулирование Пасивні операції банків із залучення та запозичення коштів

Пасивні операції банків із залучення та запозичення коштів Ипотека. Партнерские программы

Ипотека. Партнерские программы Национальный стандарт аудита 710. Установление норм и рекомендаций в отношении обязанностей аудитора

Национальный стандарт аудита 710. Установление норм и рекомендаций в отношении обязанностей аудитора Государственный бюджет

Государственный бюджет Мировые банковские системы

Мировые банковские системы Таможенные органы РФ

Таможенные органы РФ Impuestos Locales

Impuestos Locales Виды банковских счетов

Виды банковских счетов Проблемы реформирования системы социального страхования

Проблемы реформирования системы социального страхования Налоги. Субъект налога

Налоги. Субъект налога Проблемы современной валютной системы

Проблемы современной валютной системы Как распознать финансовую пирамиду

Как распознать финансовую пирамиду Greenhouse Tomatoes Budgets and Other Economics

Greenhouse Tomatoes Budgets and Other Economics Деньги: функции и виды. Денежная система

Деньги: функции и виды. Денежная система An overview of financial system

An overview of financial system Теория бухгалтерского учета (тема 3)

Теория бухгалтерского учета (тема 3) Моніторинг прозорості та доброчесності проведення ремонтів доріг України

Моніторинг прозорості та доброчесності проведення ремонтів доріг України