- Расходы корпораций

Содержание

- 2. ВОПРОСЫ: Расходы корпорации (организации): содержание, классификация Затраты на производство и реализацию продукции: понятие, функции, виды, классификация

- 3. Вопрос 1 Расходы корпорации (организации): содержание, классификация

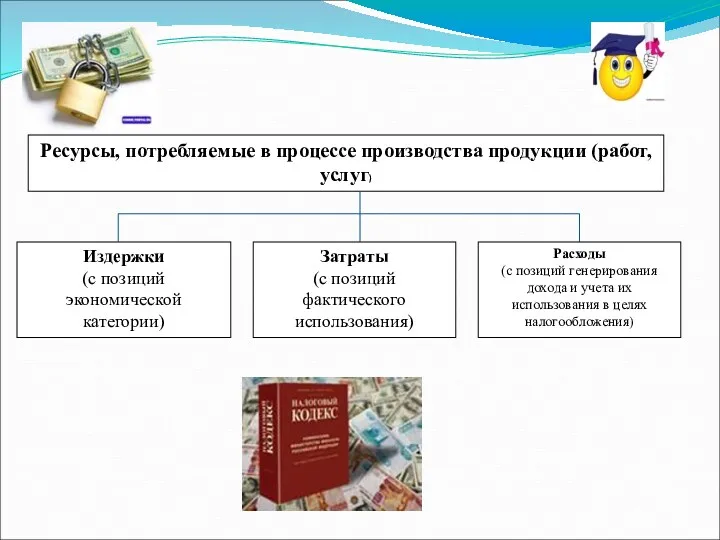

- 4. Издержки (с позиций экономической категории) Затраты (с позиций фактического использования) Расходы (с позиций генерирования дохода и

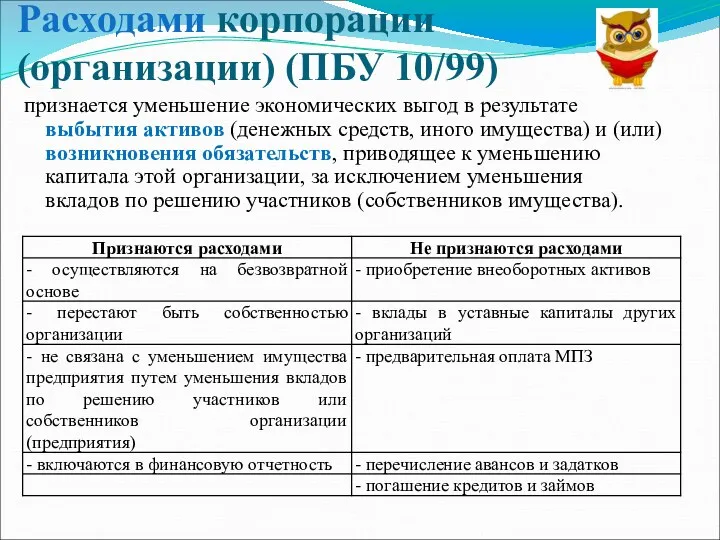

- 5. Расходами корпорации (организации) (ПБУ 10/99) признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного

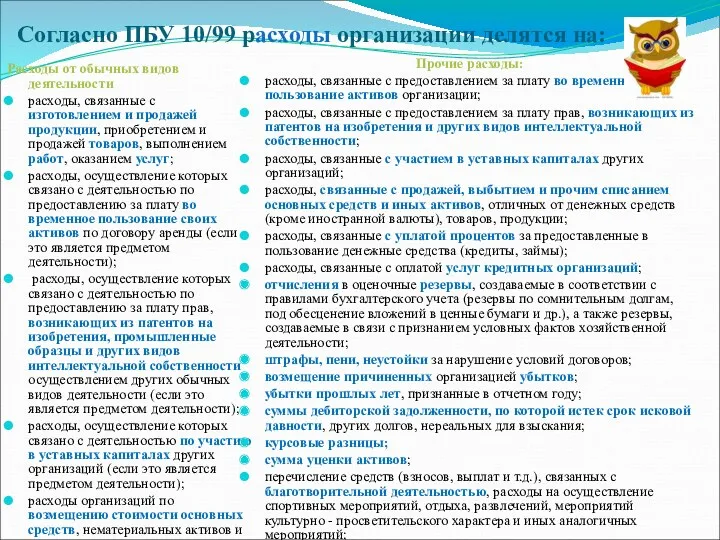

- 6. Согласно ПБУ 10/99 расходы организации делятся на: Расходы от обычных видов деятельности расходы, связанные с изготовлением

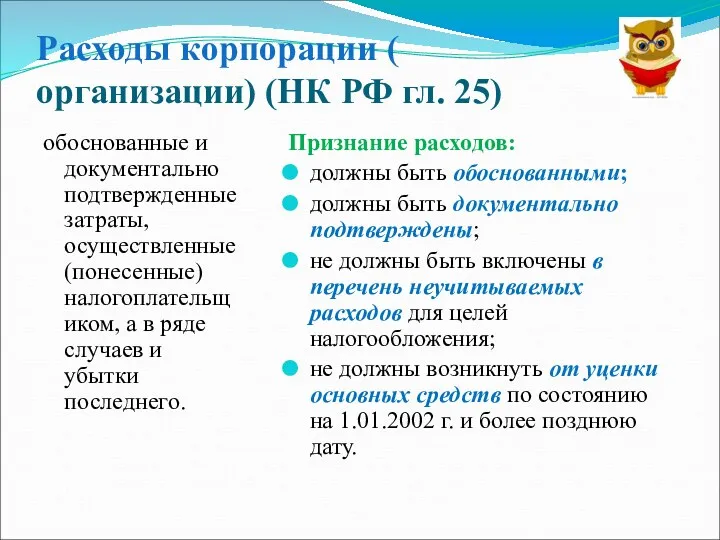

- 7. Расходы корпорации ( организации) (НК РФ гл. 25) обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком,

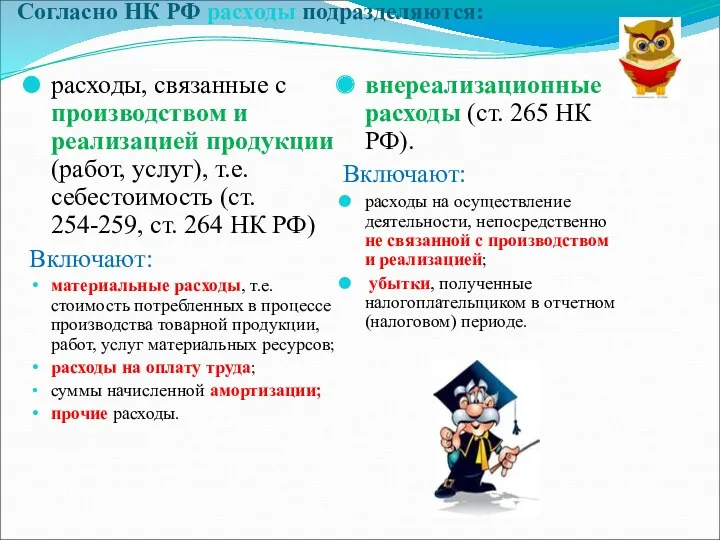

- 8. Согласно НК РФ расходы подразделяются: расходы, связанные с производством и реализацией продукции (работ, услуг), т.е. себестоимость

- 9. Вопрос 2 Затраты на производство и реализацию продукции: понятие, функции, виды, классификация

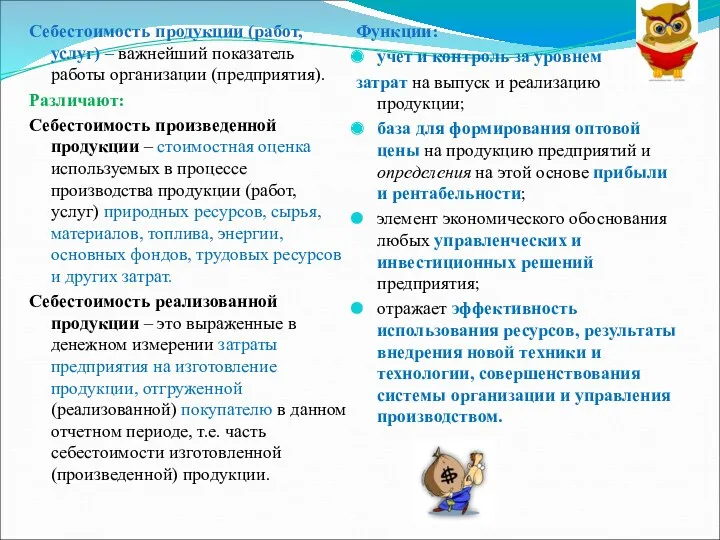

- 10. Себестоимость продукции (работ, услуг) – важнейший показатель работы организации (предприятия). Различают: Себестоимость произведенной продукции – стоимостная

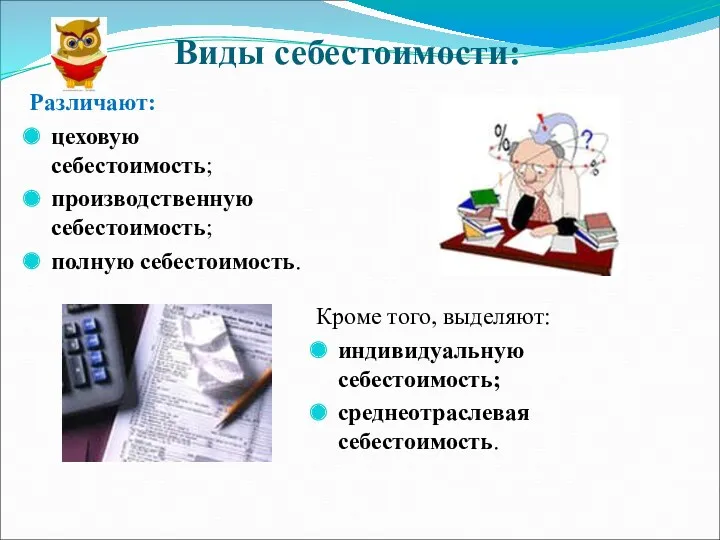

- 11. Виды себестоимости: Различают: цеховую себестоимость; производственную себестоимость; полную себестоимость. Кроме того, выделяют: индивидуальную себестоимость; среднеотраслевая себестоимость.

- 12. Калькуляция себестоимости продукции

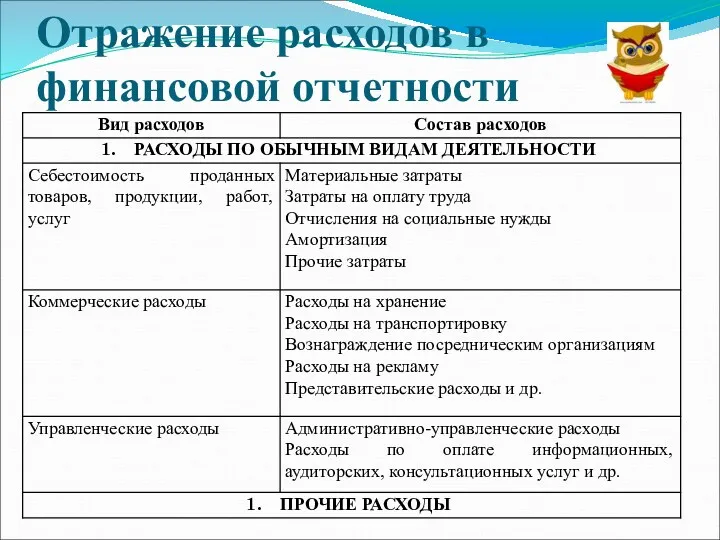

- 13. Отражение расходов в финансовой отчетности

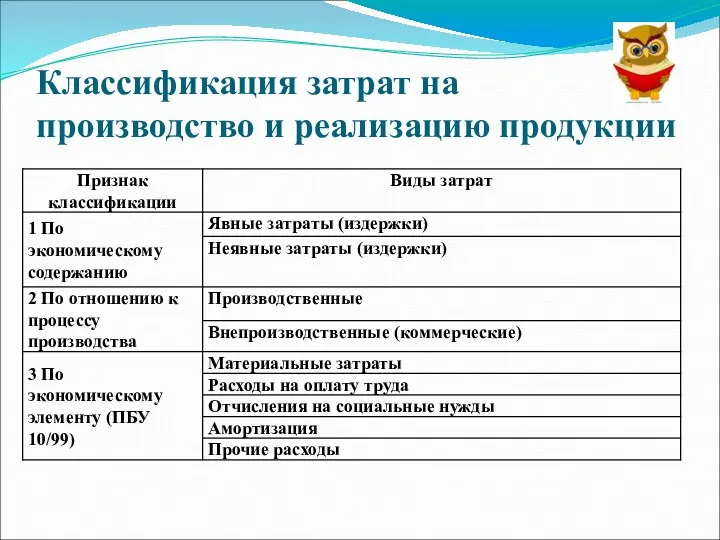

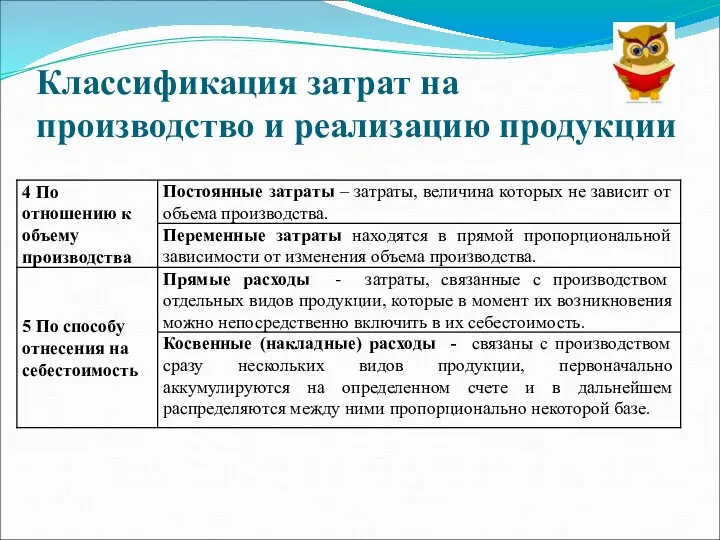

- 14. Классификация затрат на производство и реализацию продукции

- 15. Классификация затрат на производство и реализацию продукции

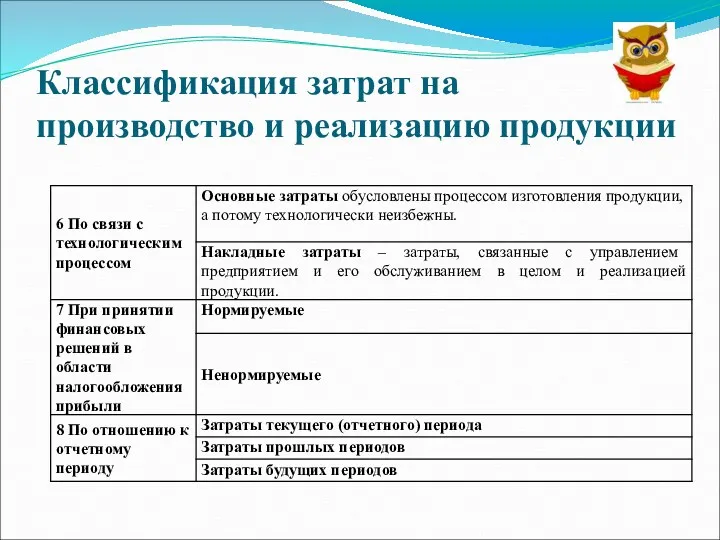

- 16. Классификация затрат на производство и реализацию продукции

- 17. Вопрос 3 Методы калькулирования себестоимости продукции (работ, услуг). Система «директ-костинг»

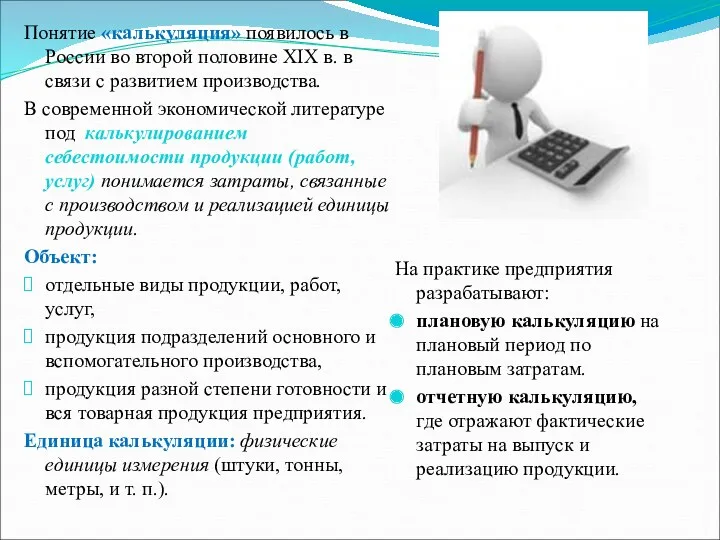

- 18. Понятие «калькуляция» появилось в России во второй половине XIX в. в связи с развитием производства. В

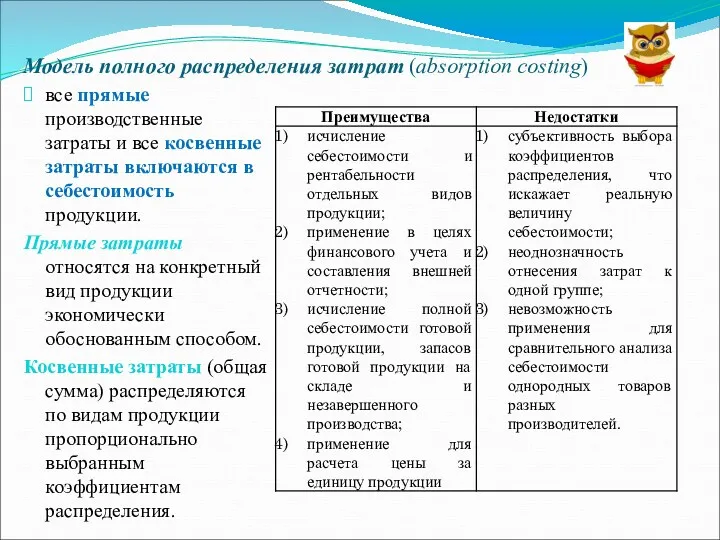

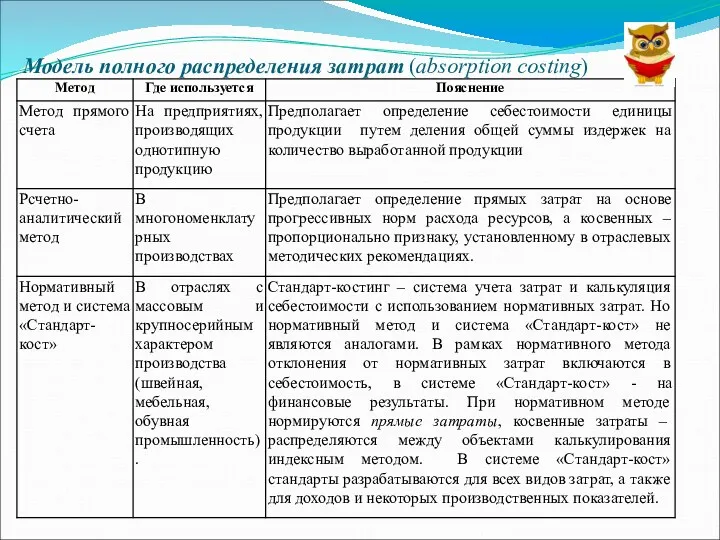

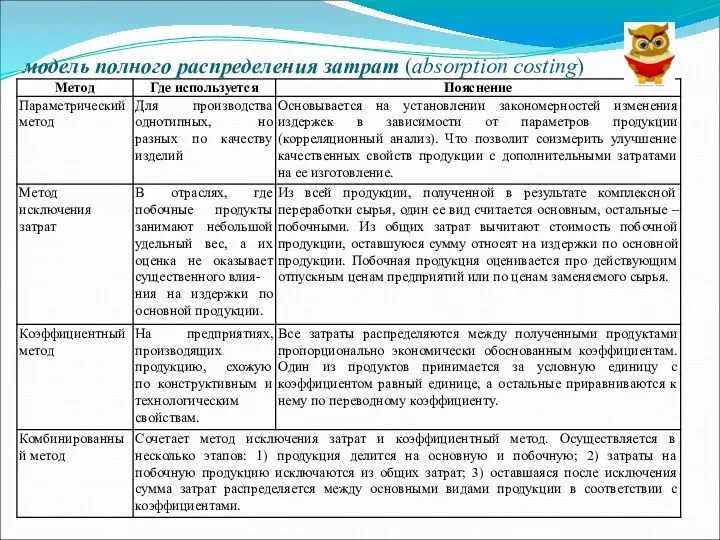

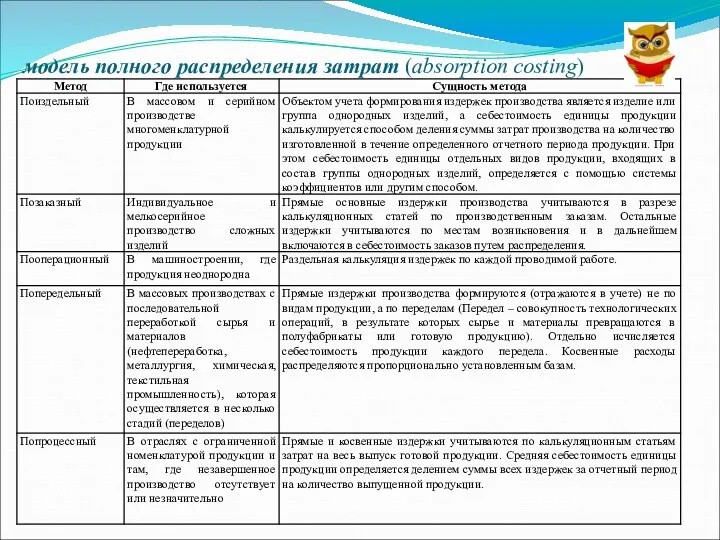

- 20. Модель полного распределения затрат (absorption costing) все прямые производственные затраты и все косвенные затраты включаются в

- 21. Модель полного распределения затрат (absorption costing)

- 22. модель полного распределения затрат (absorption costing)

- 23. модель полного распределения затрат (absorption costing)

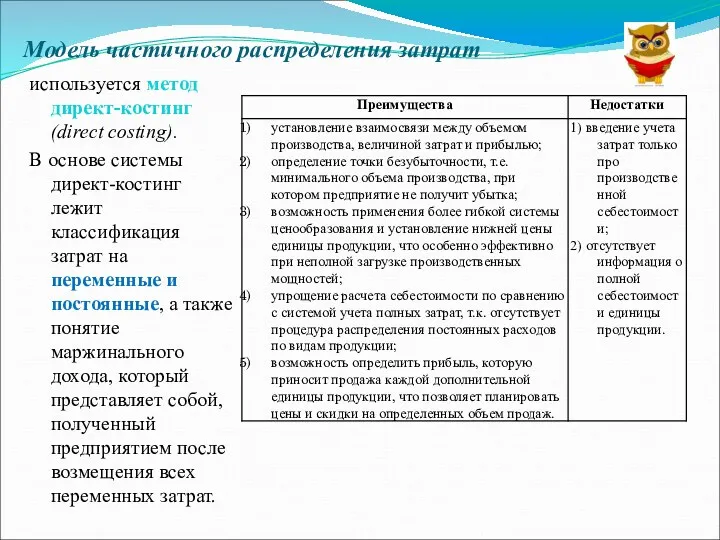

- 24. Модель частичного распределения затрат используется метод директ-костинг (direct costing). В основе системы директ-костинг лежит классификация затрат

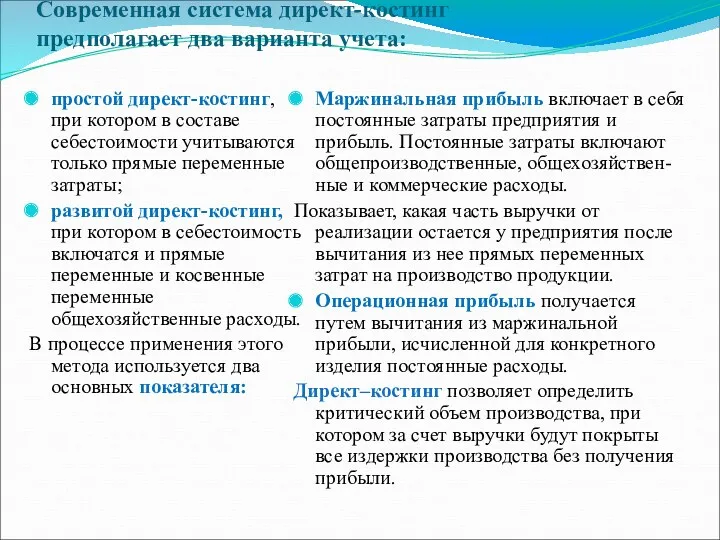

- 25. Современная система директ-костинг предполагает два варианта учета: простой директ-костинг, при котором в составе себестоимости учитываются только

- 26. Вопрос 4 Планирование затрат на объем реализуемой продукции

- 28. Скачать презентацию

ВОПРОСЫ:

Расходы корпорации (организации): содержание, классификация

Затраты на производство и реализацию продукции: понятие,

ВОПРОСЫ:

Расходы корпорации (организации): содержание, классификация

Затраты на производство и реализацию продукции: понятие,

Вопрос 1

Расходы корпорации (организации): содержание, классификация

Вопрос 1

Расходы корпорации (организации): содержание, классификация

Издержки

(с позиций экономической категории)

Затраты

(с позиций фактического использования)

Расходы

(с позиций генерирования дохода и

Издержки

(с позиций экономической категории)

Затраты

(с позиций фактического использования)

Расходы

(с позиций генерирования дохода и

Расходами корпорации (организации) (ПБУ 10/99)

признается уменьшение экономических выгод в результате выбытия

Расходами корпорации (организации) (ПБУ 10/99)

признается уменьшение экономических выгод в результате выбытия

Согласно ПБУ 10/99 расходы организации делятся на:

Расходы от обычных видов деятельности

расходы,

Согласно ПБУ 10/99 расходы организации делятся на:

Расходы от обычных видов деятельности

расходы,

Расходы корпорации ( организации) (НК РФ гл. 25)

обоснованные и документально подтвержденные

Расходы корпорации ( организации) (НК РФ гл. 25)

обоснованные и документально подтвержденные

Согласно НК РФ расходы подразделяются:

расходы, связанные с производством и реализацией продукции

Согласно НК РФ расходы подразделяются:

расходы, связанные с производством и реализацией продукции

Вопрос 2

Затраты на производство и реализацию продукции: понятие, функции, виды, классификация

Вопрос 2

Затраты на производство и реализацию продукции: понятие, функции, виды, классификация

Себестоимость продукции (работ, услуг) – важнейший показатель работы организации (предприятия).

Различают:

Себестоимость

Себестоимость продукции (работ, услуг) – важнейший показатель работы организации (предприятия).

Различают:

Себестоимость

Виды себестоимости:

Различают:

цеховую себестоимость;

производственную себестоимость;

полную себестоимость.

Кроме того, выделяют:

индивидуальную себестоимость;

среднеотраслевая себестоимость.

Виды себестоимости:

Различают:

цеховую себестоимость;

производственную себестоимость;

полную себестоимость.

Кроме того, выделяют:

индивидуальную себестоимость;

среднеотраслевая себестоимость.

Калькуляция себестоимости продукции

Калькуляция себестоимости продукции

Отражение расходов в финансовой отчетности

Отражение расходов в финансовой отчетности

Классификация затрат на производство и реализацию продукции

Классификация затрат на производство и реализацию продукции

Классификация затрат на производство и реализацию продукции

Классификация затрат на производство и реализацию продукции

Классификация затрат на производство и реализацию продукции

Классификация затрат на производство и реализацию продукции

Вопрос 3

Методы калькулирования себестоимости продукции (работ, услуг). Система «директ-костинг»

Вопрос 3

Методы калькулирования себестоимости продукции (работ, услуг). Система «директ-костинг»

Понятие «калькуляция» появилось в России во второй половине XIX в. в

Понятие «калькуляция» появилось в России во второй половине XIX в. в

Модель полного распределения затрат (absorption costing)

все прямые производственные затраты и все

Модель полного распределения затрат (absorption costing)

все прямые производственные затраты и все

Модель полного распределения затрат (absorption costing)

Модель полного распределения затрат (absorption costing)

модель полного распределения затрат (absorption costing)

модель полного распределения затрат (absorption costing)

модель полного распределения затрат (absorption costing)

модель полного распределения затрат (absorption costing)

Модель частичного распределения затрат

используется метод директ-костинг (direct costing).

В основе системы

Модель частичного распределения затрат

используется метод директ-костинг (direct costing).

В основе системы

Современная система директ-костинг предполагает два варианта учета:

простой директ-костинг, при котором в

Современная система директ-костинг предполагает два варианта учета:

простой директ-костинг, при котором в

Вопрос 4

Планирование затрат на объем реализуемой продукции

Вопрос 4

Планирование затрат на объем реализуемой продукции

План счетов

План счетов Контроль выплаты пенсий и иных социальных выплат

Контроль выплаты пенсий и иных социальных выплат Права и обязанности налогоплательщиков

Права и обязанности налогоплательщиков Государственный и муниципальный кредит

Государственный и муниципальный кредит Принцип классификации акций

Принцип классификации акций Материнский капитал как форма поддержки семьи

Материнский капитал как форма поддержки семьи Вклад Престиж. Банк Санкт-Петербург

Вклад Престиж. Банк Санкт-Петербург Собрание СОКа. Финансовый университет при Правительстве РФ

Собрание СОКа. Финансовый университет при Правительстве РФ Пенсионное обеспечение сотрудников органов внутренних дел и членов их семей в современных социально-экономических условиях

Пенсионное обеспечение сотрудников органов внутренних дел и членов их семей в современных социально-экономических условиях Профессиональный стандарт бухгалтера

Профессиональный стандарт бухгалтера Top-10 мировых криптобирж за 6 месяцев 2019 года

Top-10 мировых криптобирж за 6 месяцев 2019 года Бухгалтерское дело в условиях реформирования учета и отчетности в России

Бухгалтерское дело в условиях реформирования учета и отчетности в России Международные валютные отношения и валютная система

Международные валютные отношения и валютная система Применение технологии блокчейн для учета и оплаты услуг ЖКХ

Применение технологии блокчейн для учета и оплаты услуг ЖКХ Инвестиционная программа МУП Яргорэнергосбыт г. Ярославля по повышению качества горячего водоснабжения

Инвестиционная программа МУП Яргорэнергосбыт г. Ярославля по повышению качества горячего водоснабжения Смета. Сметная стоимость. Виды смет. Основные методы расчета смет

Смета. Сметная стоимость. Виды смет. Основные методы расчета смет Система нормативного учета затрат на предприятии. Тема 8

Система нормативного учета затрат на предприятии. Тема 8 Получение банковской лицензии

Получение банковской лицензии Финансовая несостоятельность организаций

Финансовая несостоятельность организаций Положения Банка России №383-П, №384-П (или платежные и расчетные системы)

Положения Банка России №383-П, №384-П (или платежные и расчетные системы) Аудит установчих документів, облікової політики та власного капіталу підприємства

Аудит установчих документів, облікової політики та власного капіталу підприємства Понятие о статистике и основных её категориях

Понятие о статистике и основных её категориях Кредитование. Классификация банковских кредитов

Кредитование. Классификация банковских кредитов Бухгалтерский учет и анализ основных средств организации ооо Лагуна

Бухгалтерский учет и анализ основных средств организации ооо Лагуна Проектирование бизнеса. Практика 5. Денежные потоки инвестиционного проекта

Проектирование бизнеса. Практика 5. Денежные потоки инвестиционного проекта Высокодоходные ценные бумаги на российском рынке ценных бумаг

Высокодоходные ценные бумаги на российском рынке ценных бумаг Затраты и расходы предприятия. Тема 5

Затраты и расходы предприятия. Тема 5 Учет кассовых операций. Лекция

Учет кассовых операций. Лекция