- Учет основных средств. Основные нормативные документы

Содержание

- 2. Основные нормативные документы ПБУ 6/01 «Учет основных средств» Постановление Правительства РФ от 01.01.2002 г. № 1

- 3. Условия для принятия к учету активов в качестве основных средств

- 4. Объект предназначен для использования - в производстве, при выполнении работ или оказании услуг - для управленческих

- 5. Организация не предполагает последующую перепродажу данного объекта Объект способен приносить организации экономические выгоды (доход) в будущем

- 6. Виды основных средств Здания Сооружения Рабочие и силовые машины и оборудование Измерительные и регулирующие приборы и

- 7. Виды основных средств Рабочий продуктивный и племенной скот Многолетние насаждения Внутрихозяйственные дороги И проч.соответствующие объекты А

- 8. Оценка основных средств

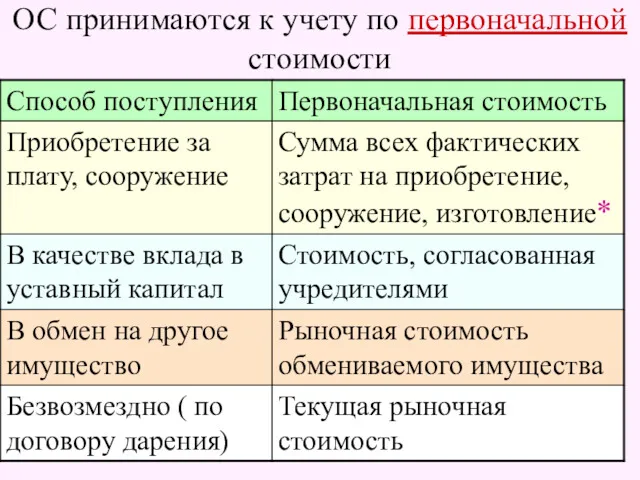

- 9. ОС принимаются к учету по первоначальной стоимости

- 10. *Сумма всех фактических затрат на приобретение, сооружение, изготовление По договору с поставщиком По договору со строительного

- 11. Во всех случаях поступления основных средств в первоначальную стоимость включаются: фактические затраты на доставку на приведение

- 12. Первоначальная стоимость не подлежит изменению, кроме : Достройки Дооборудования Реконструкции Модернизации Частичной ликвидации Переоценки Восстановительная стоимость

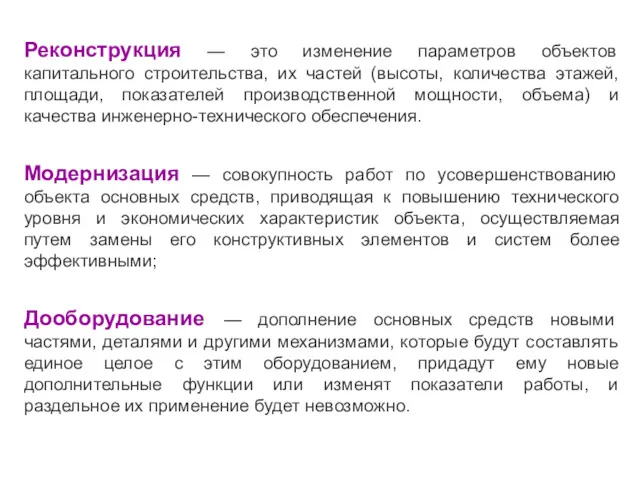

- 13. Реконструкция — это изменение параметров объектов капитального строительства, их частей (высоты, количества этажей, площади, показателей производственной

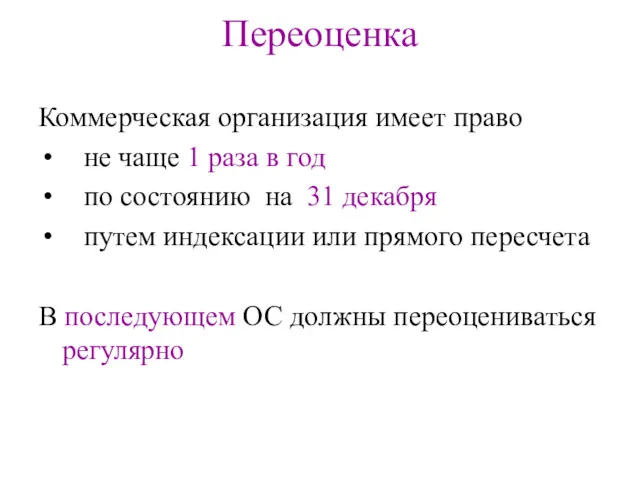

- 14. Переоценка Коммерческая организация имеет право не чаще 1 раза в год по состоянию на 31 декабря

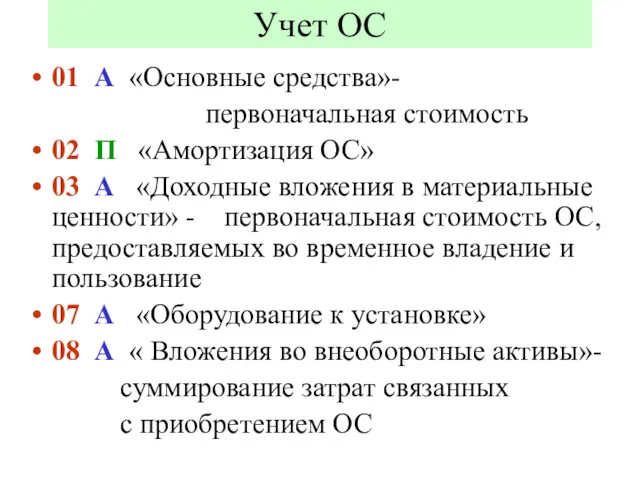

- 15. Учет ОС 01 А «Основные средства»- первоначальная стоимость 02 П «Амортизация ОС» 03 А «Доходные вложения

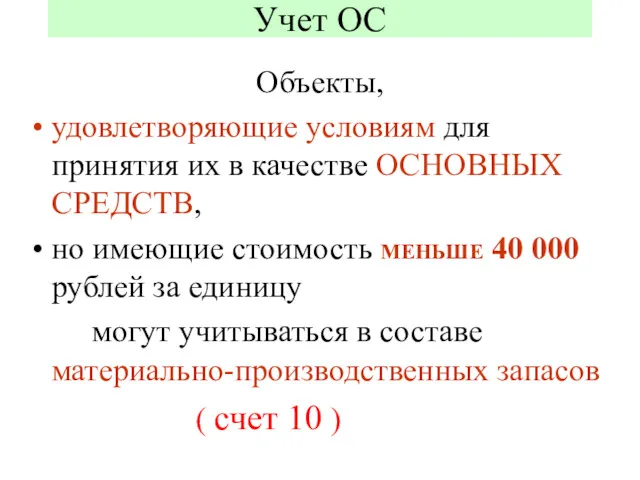

- 16. Учет ОС Объекты, удовлетворяющие условиям для принятия их в качестве ОСНОВНЫХ СРЕДСТВ, но имеющие стоимость МЕНЬШЕ

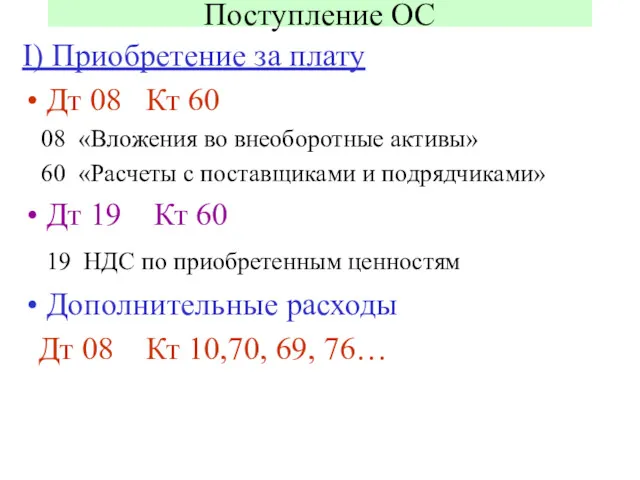

- 17. Поступление ОС I) Приобретение за плату Дт 08 Кт 60 08 «Вложения во внеоборотные активы» 60

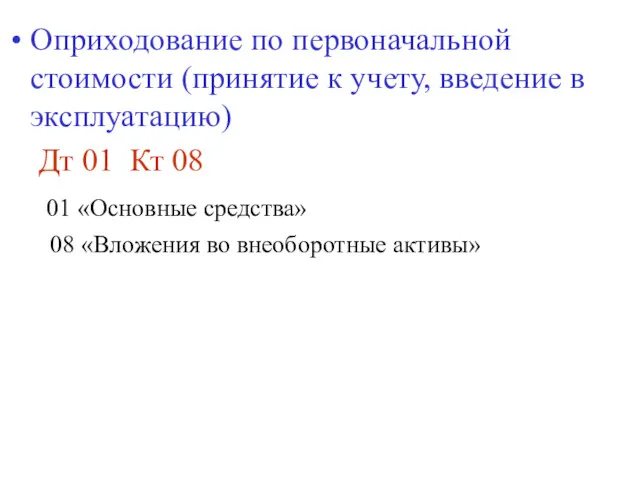

- 18. Оприходование по первоначальной стоимости (принятие к учету, введение в эксплуатацию) Дт 01 Кт 08 01 «Основные

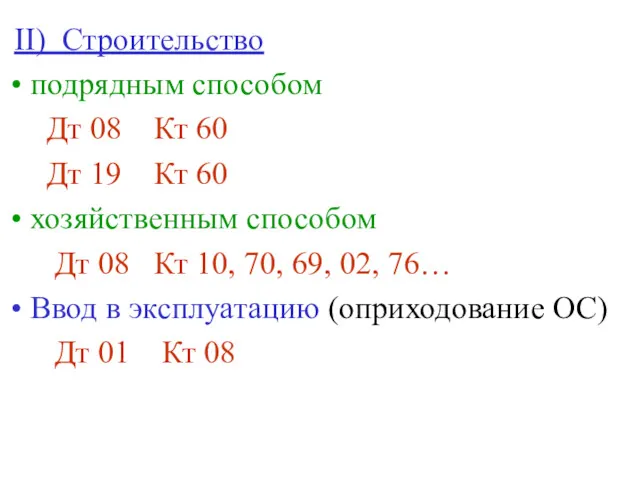

- 19. II) Строительство подрядным способом Дт 08 Кт 60 Дт 19 Кт 60 хозяйственным способом Дт 08

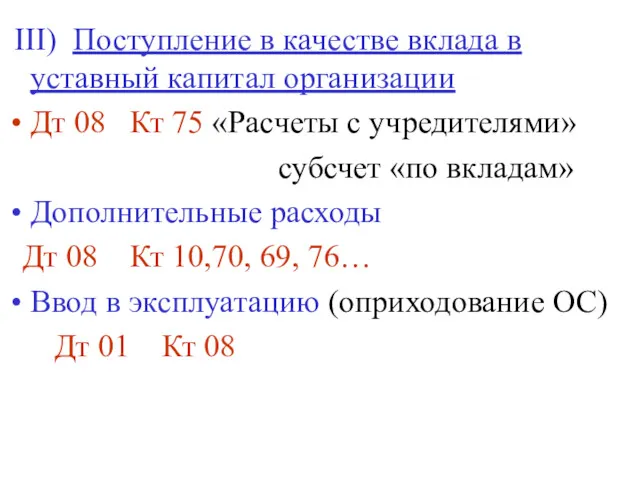

- 20. III) Поступление в качестве вклада в уставный капитал организации Дт 08 Кт 75 «Расчеты с учредителями»

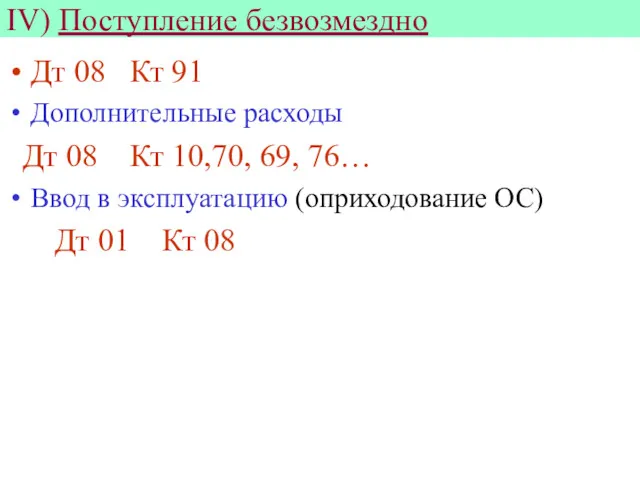

- 21. IV) Поступление безвозмездно Дт 08 Кт 91 Дополнительные расходы Дт 08 Кт 10,70, 69, 76… Ввод

- 22. Амортизация - это процесс переноса стоимости основных средств на стоимость произведенной и проданной конечной продукции

- 23. Стоимость основных средств погашается посредством начисления амортизации Амортизация не начисляется: По объектам ОС некоммерческих организаций По

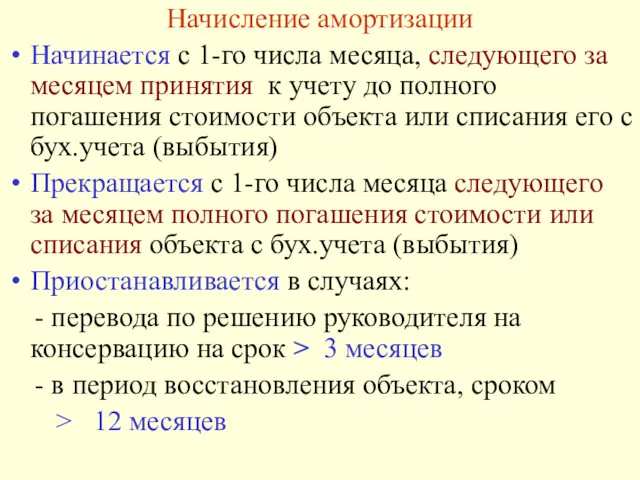

- 24. Начисление амортизации Начинается с 1-го числа месяца, следующего за месяцем принятия к учету до полного погашения

- 25. Начисление амортизации Производится независимо от результатов деятельности организации в отчетном периоде

- 26. Способы начисления (расчета) амортизации 1) Линейный 2) Способ уменьшаемого остатка (нелинейный) 3) Способ списания стоимости по

- 27. Годовая сумма амортизационных отчислений определяется: Линейный Исходя из первоначальной (восстановительной) стоимости и нормы амортизации, исчисленной исходя

- 28. Линейный (тыс.руб) N ам.=25%

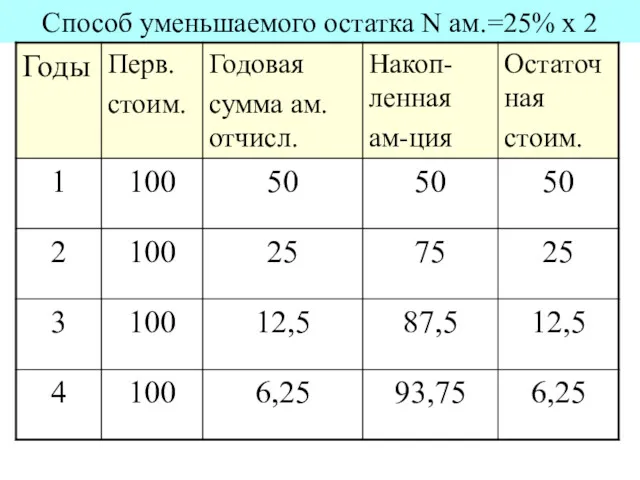

- 29. Годовая сумма амортизационных отчислений определяется: 2) Способ уменьшаемого остатка Исходя из остаточной стоимости на начало отчетного

- 30. Способ уменьшаемого остатка N ам.=25% х 2

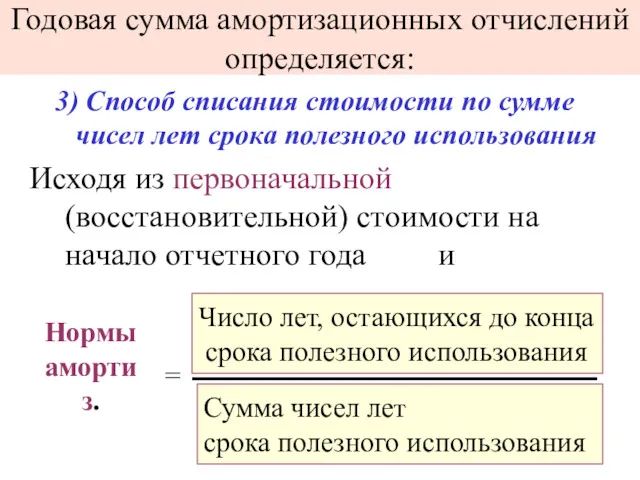

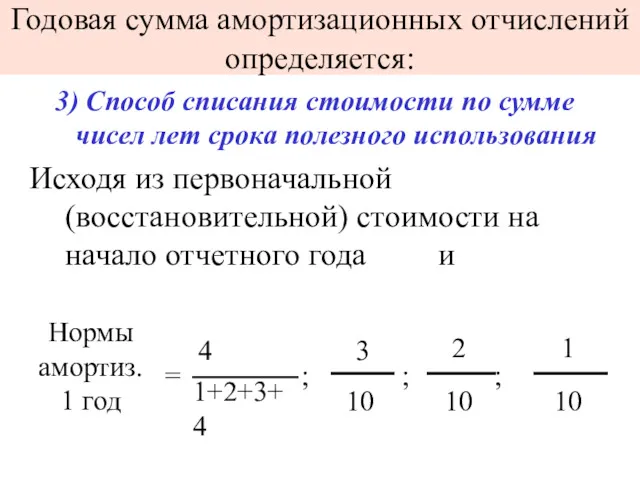

- 31. Годовая сумма амортизационных отчислений определяется: 3) Способ списания стоимости по сумме чисел лет срока полезного использования

- 32. Годовая сумма амортизационных отчислений определяется: 3) Способ списания стоимости по сумме чисел лет срока полезного использования

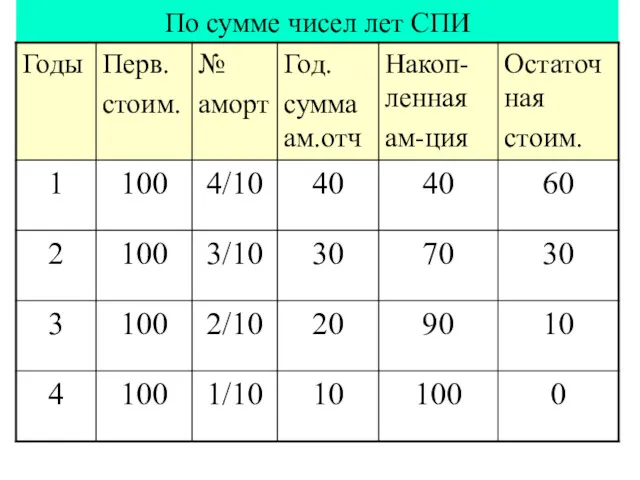

- 33. По сумме чисел лет СПИ

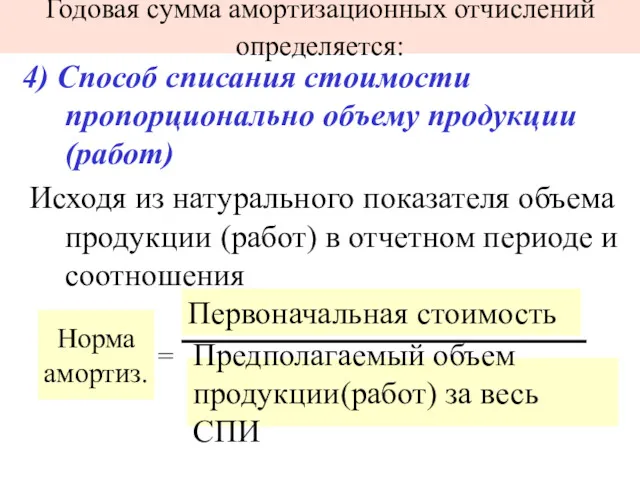

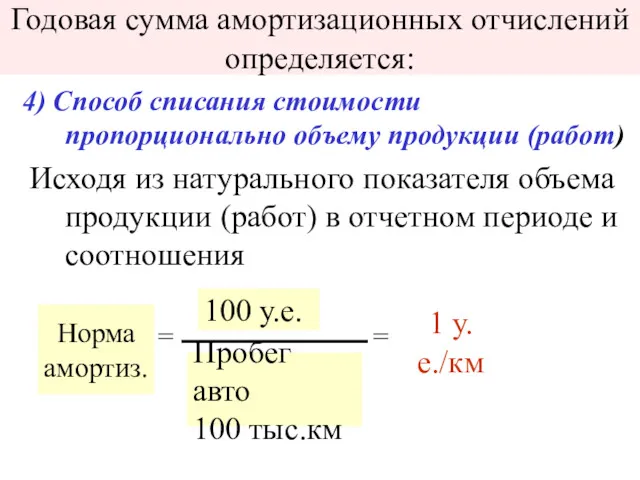

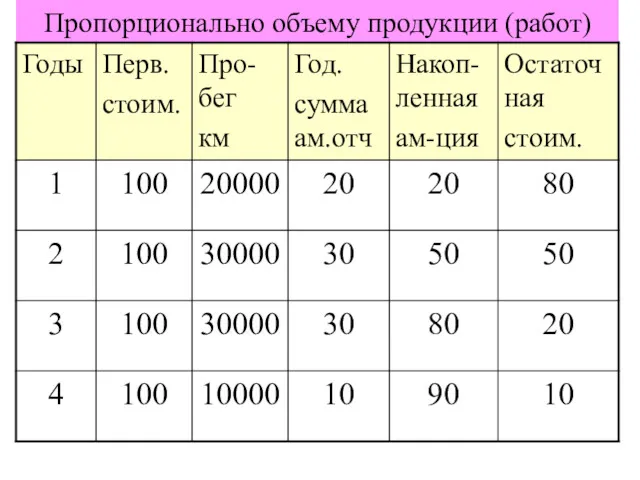

- 34. Годовая сумма амортизационных отчислений определяется: 4) Способ списания стоимости пропорционально объему продукции (работ) Исходя из натурального

- 35. Годовая сумма амортизационных отчислений определяется: 4) Способ списания стоимости пропорционально объему продукции (работ) Исходя из натурального

- 36. Пропорционально объему продукции (работ)

- 37. В течение отчетного года амортизационные отчисления начисляются ежемесячно независимо от способа начисления (расчета) в размере 1/12

- 39. Скачать презентацию

Основные нормативные документы

ПБУ 6/01 «Учет основных средств»

Постановление Правительства РФ от 01.01.2002

Основные нормативные документы

ПБУ 6/01 «Учет основных средств»

Постановление Правительства РФ от 01.01.2002

Условия для принятия

к учету активов

в качестве основных средств

Условия для принятия

к учету активов

в качестве основных средств

Объект предназначен для использования

- в производстве, при выполнении работ

Объект предназначен для использования

- в производстве, при выполнении работ

Организация не предполагает последующую перепродажу данного объекта

Объект способен приносить организации экономические

Организация не предполагает последующую перепродажу данного объекта

Объект способен приносить организации экономические

Виды основных средств

Здания

Сооружения

Рабочие и силовые машины и оборудование

Измерительные и регулирующие приборы

Виды основных средств

Здания

Сооружения

Рабочие и силовые машины и оборудование

Измерительные и регулирующие приборы

Виды основных средств

Рабочий продуктивный и племенной скот

Многолетние насаждения

Внутрихозяйственные дороги

И проч.соответствующие объекты

А

Виды основных средств

Рабочий продуктивный и племенной скот

Многолетние насаждения

Внутрихозяйственные дороги

И проч.соответствующие объекты

А

Оценка основных средств

Оценка основных средств

ОС принимаются к учету по первоначальной стоимости

ОС принимаются к учету по первоначальной стоимости

*Сумма всех фактических затрат на приобретение, сооружение, изготовление

По договору с поставщиком

По

*Сумма всех фактических затрат на приобретение, сооружение, изготовление

По договору с поставщиком

По

Во всех случаях поступления основных средств

в первоначальную стоимость включаются:

фактические затраты

Во всех случаях поступления основных средств

в первоначальную стоимость включаются:

фактические затраты

Первоначальная стоимость

не подлежит изменению, кроме :

Достройки

Дооборудования

Реконструкции

Модернизации

Частичной ликвидации

Переоценки

Восстановительная стоимость

Первоначальная стоимость

не подлежит изменению, кроме :

Достройки

Дооборудования

Реконструкции

Модернизации

Частичной ликвидации

Переоценки

Восстановительная стоимость

Реконструкция — это изменение параметров объектов капитального строительства, их частей (высоты,

Реконструкция — это изменение параметров объектов капитального строительства, их частей (высоты,

Переоценка

Коммерческая организация имеет право

не чаще 1 раза в год

Переоценка

Коммерческая организация имеет право

не чаще 1 раза в год

Учет ОС

01 А «Основные средства»-

первоначальная стоимость

02 П «Амортизация ОС»

03

Учет ОС

01 А «Основные средства»-

первоначальная стоимость

02 П «Амортизация ОС»

03

Учет ОС

Объекты,

удовлетворяющие условиям для принятия их в качестве ОСНОВНЫХ СРЕДСТВ,

Учет ОС

Объекты,

удовлетворяющие условиям для принятия их в качестве ОСНОВНЫХ СРЕДСТВ,

Поступление ОС

I) Приобретение за плату

Дт 08 Кт 60

08 «Вложения во

Поступление ОС

I) Приобретение за плату

Дт 08 Кт 60

08 «Вложения во

Оприходование по первоначальной стоимости (принятие к учету, введение в эксплуатацию)

Дт

Оприходование по первоначальной стоимости (принятие к учету, введение в эксплуатацию)

Дт

II) Строительство

подрядным способом

Дт 08 Кт 60

Дт 19 Кт

II) Строительство

подрядным способом

Дт 08 Кт 60

Дт 19 Кт

III) Поступление в качестве вклада в уставный капитал организации

Дт 08

III) Поступление в качестве вклада в уставный капитал организации

Дт 08

IV) Поступление безвозмездно

Дт 08 Кт 91

Дополнительные расходы

Дт 08 Кт 10,70,

IV) Поступление безвозмездно

Дт 08 Кт 91

Дополнительные расходы

Дт 08 Кт 10,70,

Амортизация

- это процесс переноса стоимости основных средств на стоимость произведенной и

Амортизация

- это процесс переноса стоимости основных средств на стоимость произведенной и

Стоимость основных средств погашается посредством начисления амортизации

Амортизация не начисляется:

По объектам

Стоимость основных средств погашается посредством начисления амортизации

Амортизация не начисляется:

По объектам

Начисление амортизации

Начинается с 1-го числа месяца, следующего за месяцем принятия

Начисление амортизации

Начинается с 1-го числа месяца, следующего за месяцем принятия

Начисление амортизации

Производится независимо от результатов деятельности организации в отчетном периоде

Начисление амортизации

Производится независимо от результатов деятельности организации в отчетном периоде

Способы начисления (расчета)

амортизации

1) Линейный

2) Способ уменьшаемого остатка (нелинейный)

3) Способ списания

Способы начисления (расчета)

амортизации

1) Линейный

2) Способ уменьшаемого остатка (нелинейный)

3) Способ списания

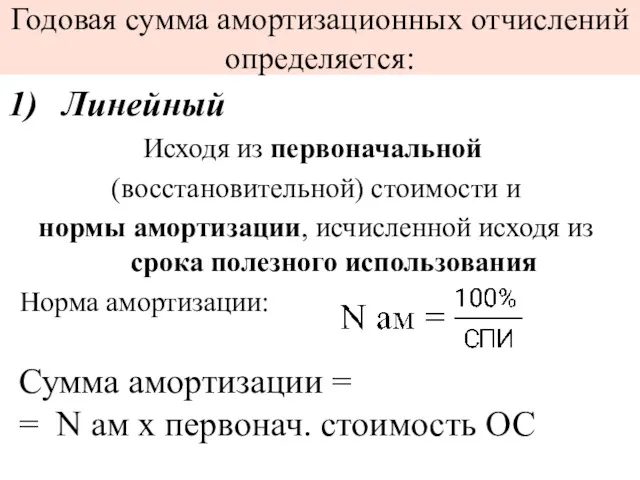

Годовая сумма амортизационных отчислений определяется:

Линейный

Исходя из первоначальной

(восстановительной) стоимости и

Годовая сумма амортизационных отчислений определяется:

Линейный

Исходя из первоначальной

(восстановительной) стоимости и

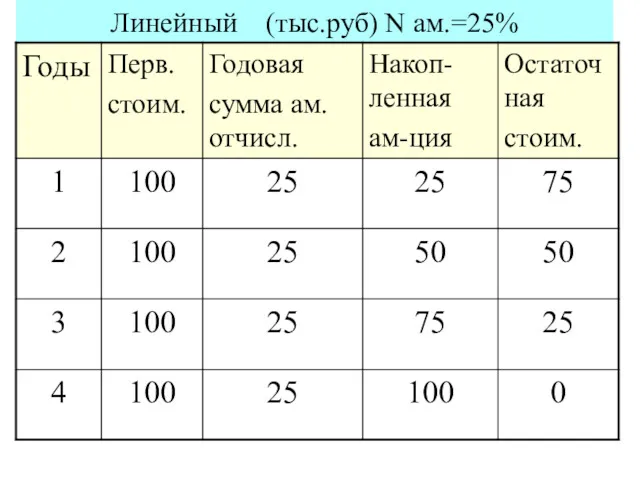

Линейный (тыс.руб) N ам.=25%

Линейный (тыс.руб) N ам.=25%

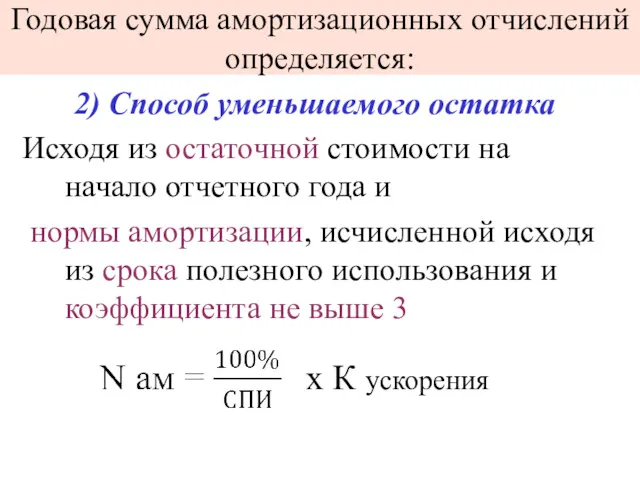

Годовая сумма амортизационных отчислений определяется:

2) Способ уменьшаемого остатка

Исходя из остаточной

Годовая сумма амортизационных отчислений определяется:

2) Способ уменьшаемого остатка

Исходя из остаточной

Способ уменьшаемого остатка N ам.=25% х 2

Способ уменьшаемого остатка N ам.=25% х 2

Годовая сумма амортизационных отчислений определяется:

3) Способ списания стоимости по сумме

Годовая сумма амортизационных отчислений определяется:

3) Способ списания стоимости по сумме

Годовая сумма амортизационных отчислений определяется:

3) Способ списания стоимости по сумме

Годовая сумма амортизационных отчислений определяется:

3) Способ списания стоимости по сумме

По сумме чисел лет СПИ

По сумме чисел лет СПИ

Годовая сумма амортизационных отчислений определяется:

4) Способ списания стоимости пропорционально объему

Годовая сумма амортизационных отчислений определяется:

4) Способ списания стоимости пропорционально объему

Годовая сумма амортизационных отчислений определяется:

4) Способ списания стоимости пропорционально объему

Годовая сумма амортизационных отчислений определяется:

4) Способ списания стоимости пропорционально объему

Пропорционально объему продукции (работ)

Пропорционально объему продукции (работ)

В течение отчетного года

амортизационные отчисления начисляются ежемесячно

независимо от

В течение отчетного года

амортизационные отчисления начисляются ежемесячно

независимо от

Ссудный капитал и ссудный процент

Ссудный капитал и ссудный процент Моніторинг соціально-трудової сфери як інструмент регулювання й удосконалення соціально-трудових відносин

Моніторинг соціально-трудової сфери як інструмент регулювання й удосконалення соціально-трудових відносин Специальные налоговые режимы

Специальные налоговые режимы Учет производства сельскохозяйственной продукции на примере ООО Учхоз Миндерлинское Сухобузимского района

Учет производства сельскохозяйственной продукции на примере ООО Учхоз Миндерлинское Сухобузимского района Анализ оборачиваемости оборотных активов

Анализ оборачиваемости оборотных активов Практические особенности составления договора купли-продажи акций и долей участия

Практические особенности составления договора купли-продажи акций и долей участия Собственный капитал банка. Лекция 1

Собственный капитал банка. Лекция 1 Бизнес финансового советника

Бизнес финансового советника Учет финансовых вложений

Учет финансовых вложений Памятка по формированию кредитных досье POS Департамента потребительского кредитования блока Розничный бизнес

Памятка по формированию кредитных досье POS Департамента потребительского кредитования блока Розничный бизнес Учет неопределенности и риска. Тема 10

Учет неопределенности и риска. Тема 10 Способы безналичного расчёта с покупателями

Способы безналичного расчёта с покупателями Международные стандарты финансовой отчетности

Международные стандарты финансовой отчетности Финансовое планирование на предприятии

Финансовое планирование на предприятии Анализ расчетов по налогу на доходы физических лиц

Анализ расчетов по налогу на доходы физических лиц Финансы организации. Финансы предприятий: сущность, функции, принципы организации

Финансы организации. Финансы предприятий: сущность, функции, принципы организации Ценные бумаги. Рынок ценных бумаг

Ценные бумаги. Рынок ценных бумаг Налог на добавленную стоимость (НДС)

Налог на добавленную стоимость (НДС) Резервирование и открытие лицевого счета с кодом 71

Резервирование и открытие лицевого счета с кодом 71 Банк көшірмелерін қалыптастыру тәртібі

Банк көшірмелерін қалыптастыру тәртібі Классификация доходов бюджета

Классификация доходов бюджета Как оформить проект на грантовые конкурсы

Как оформить проект на грантовые конкурсы Теория бухгалтерского учёта

Теория бухгалтерского учёта Иллюстративный материал к курсу лекций по оценке стоимости предприятия (бизнеса)

Иллюстративный материал к курсу лекций по оценке стоимости предприятия (бизнеса) Бухгалтерский баланс

Бухгалтерский баланс Инвестициялық нарық

Инвестициялық нарық Об организации летнего отдых детей в детских оздоровительных лагерях

Об организации летнего отдых детей в детских оздоровительных лагерях Организация финансов коммерческих организаций в современных условиях

Организация финансов коммерческих организаций в современных условиях