- Учет готовой продукции и ее продажи

Содержание

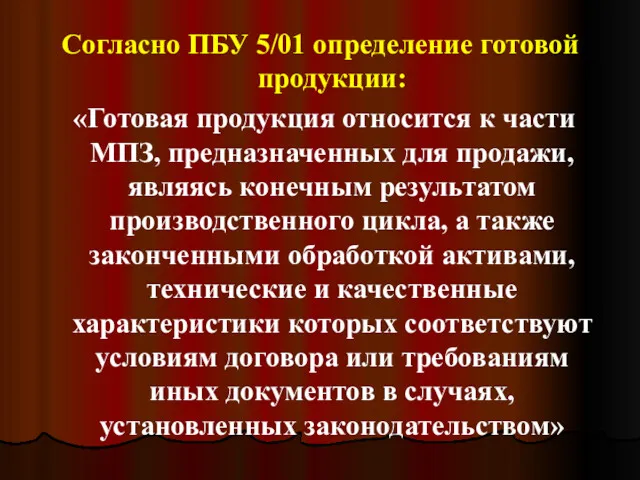

- 2. Согласно ПБУ 5/01 определение готовой продукции: «Готовая продукция относится к части МПЗ, предназначенных для продажи, являясь

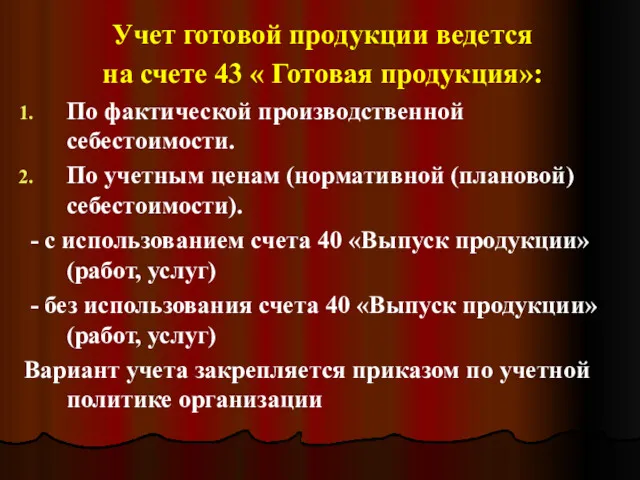

- 3. Учет готовой продукции ведется на счете 43 « Готовая продукция»: По фактической производственной себестоимости. По учетным

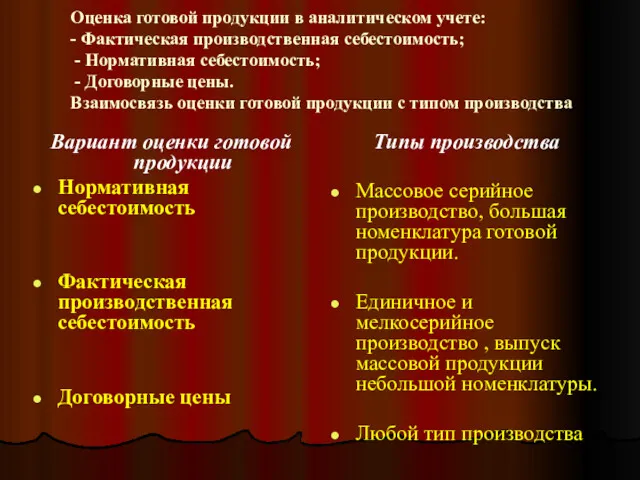

- 4. Оценка готовой продукции в аналитическом учете: - Фактическая производственная себестоимость; - Нормативная себестоимость; - Договорные цены.

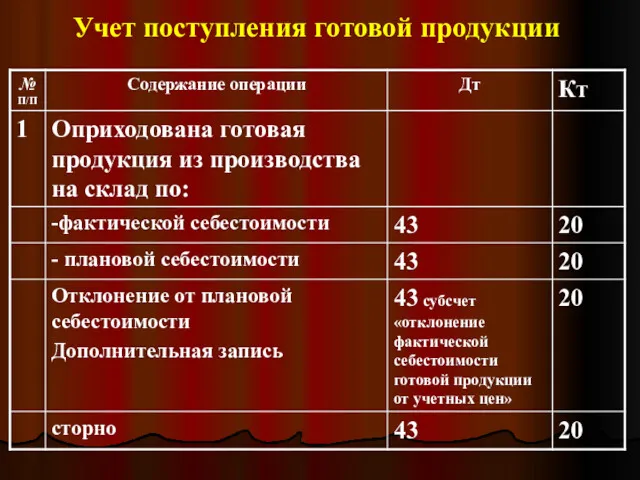

- 5. Учет поступления готовой продукции

- 6. Условия , выполнение которых необходимо для рационального учета готовой продукции на складе

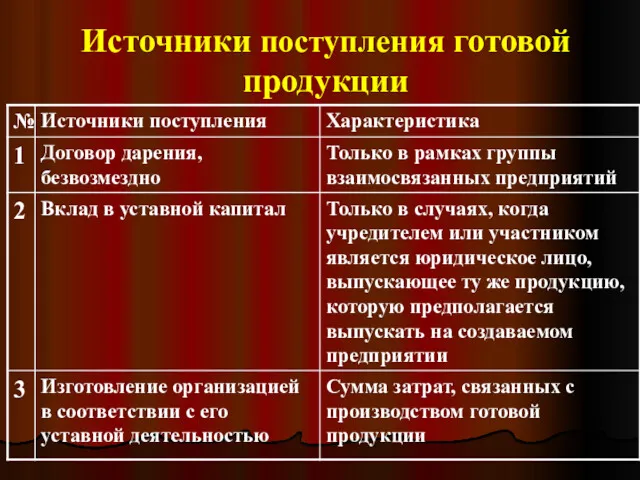

- 7. Источники поступления готовой продукции

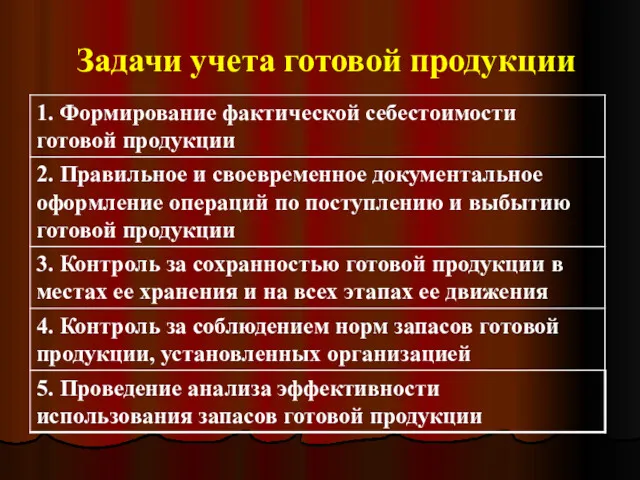

- 8. Задачи учета готовой продукции

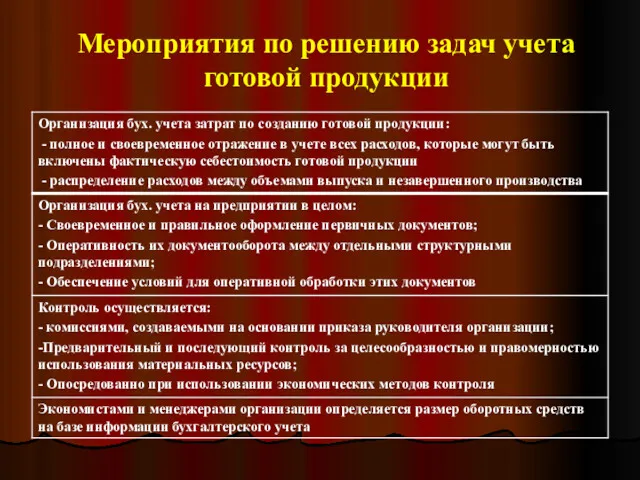

- 9. Мероприятия по решению задач учета готовой продукции

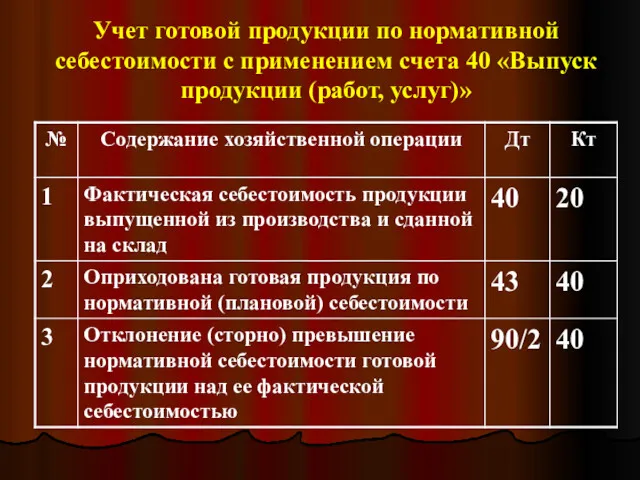

- 10. Учет готовой продукции по нормативной себестоимости с применением счета 40 «Выпуск продукции (работ, услуг)»

- 11. Состав расходов, связанных с продажей готовой продукции Затаривание и упаковка изделий на складах готовой продукции; Доставка

- 12. Счет 44 «Расходы на продажу»

- 13. Учет продажи готовой продукции

- 15. Скачать презентацию

Согласно ПБУ 5/01 определение готовой продукции:

«Готовая продукция относится к части

Согласно ПБУ 5/01 определение готовой продукции:

«Готовая продукция относится к части

Учет готовой продукции ведется

на счете 43 « Готовая продукция»:

По фактической

Учет готовой продукции ведется

на счете 43 « Готовая продукция»:

По фактической

Оценка готовой продукции в аналитическом учете:

- Фактическая производственная себестоимость;

-

Оценка готовой продукции в аналитическом учете: - Фактическая производственная себестоимость; -

Учет поступления готовой продукции

Учет поступления готовой продукции

Условия , выполнение которых необходимо для рационального учета готовой продукции на

Условия , выполнение которых необходимо для рационального учета готовой продукции на

Источники поступления готовой продукции

Источники поступления готовой продукции

Задачи учета готовой продукции

Задачи учета готовой продукции

Мероприятия по решению задач учета готовой продукции

Мероприятия по решению задач учета готовой продукции

Учет готовой продукции по нормативной себестоимости с применением счета 40 «Выпуск

Учет готовой продукции по нормативной себестоимости с применением счета 40 «Выпуск

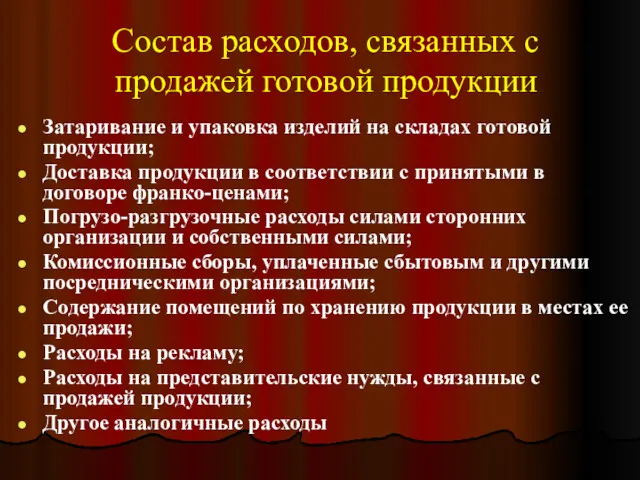

Состав расходов, связанных с продажей готовой продукции

Затаривание и упаковка изделий на

Состав расходов, связанных с продажей готовой продукции

Затаривание и упаковка изделий на

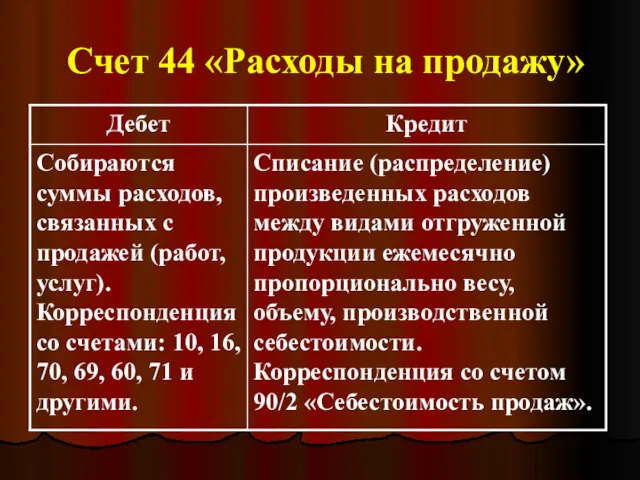

Счет 44 «Расходы на продажу»

Счет 44 «Расходы на продажу»

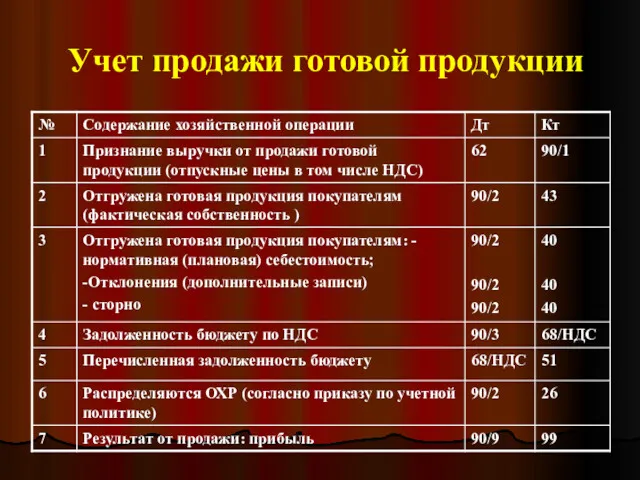

Учет продажи готовой продукции

Учет продажи готовой продукции

Теория потребительского выбора

Теория потребительского выбора Субъекты и объекты международных экономических отношений

Субъекты и объекты международных экономических отношений ДФО Амурская область Белогорский район

ДФО Амурская область Белогорский район Рівні стратегічних рішень та типологія стратегій підприємства. Тема 2

Рівні стратегічних рішень та типологія стратегій підприємства. Тема 2 Экономический выбор. Производственные возможности и их граница

Экономический выбор. Производственные возможности и их граница Общие вопросы экономической политики государства

Общие вопросы экономической политики государства Загальна характеристика країн Франції та Німеччини

Загальна характеристика країн Франції та Німеччини Demand is the economic term for the cumulative wants and desires of consumers as they relate to a particular good or service

Demand is the economic term for the cumulative wants and desires of consumers as they relate to a particular good or service Экономическая сфера жизни общества

Экономическая сфера жизни общества Франсуа Кенэ

Франсуа Кенэ Презентация к уроку Экономическая деятельность подростков. 6 класс.

Презентация к уроку Экономическая деятельность подростков. 6 класс. Нарықтық экономикалық жүйе және нарықтық механизм

Нарықтық экономикалық жүйе және нарықтық механизм Грантова діяльность та оприлюднення результатів наукових досліджень на факультеті економіки та менеджменту СДУ

Грантова діяльность та оприлюднення результатів наукових досліджень на факультеті економіки та менеджменту СДУ Устойчивое развитие в Московской области

Устойчивое развитие в Московской области Роль КНР в Юго-Восточной Азии

Роль КНР в Юго-Восточной Азии Кеңестік Қазақстанды қайта құру әрекеттері ( 1985-1991 жж.)

Кеңестік Қазақстанды қайта құру әрекеттері ( 1985-1991 жж.) Экономика РФ в 1990-е годы

Экономика РФ в 1990-е годы Рынок труда

Рынок труда Рынок труда

Рынок труда Экономика и её основные участники

Экономика и её основные участники Экономические законы и категории

Экономические законы и категории Социально-экономическое положение Иркутской области. Итоги I полугодия 2017 года

Социально-экономическое положение Иркутской области. Итоги I полугодия 2017 года Глобализация культуры

Глобализация культуры Планирование численности персонала

Планирование численности персонала Экономические циклы

Экономические циклы Базовые экономические категории

Базовые экономические категории Экономика образования

Экономика образования Негосударственная инфраструктура рынка труда

Негосударственная инфраструктура рынка труда