Тема 2. Специальный налоговый режим для самозанятых граждан. Налог на профессиональную деятельность(НПД) презентация

- Тема 2. Специальный налоговый режим для самозанятых граждан. Налог на профессиональную деятельность(НПД)

Содержание

- 2. СОДЕРЖАНИЕ Налогообложение самозанятых: налог на профессиональную деятельность (НПД). Ставки и порядок уплаты налога на профессиональный доход.

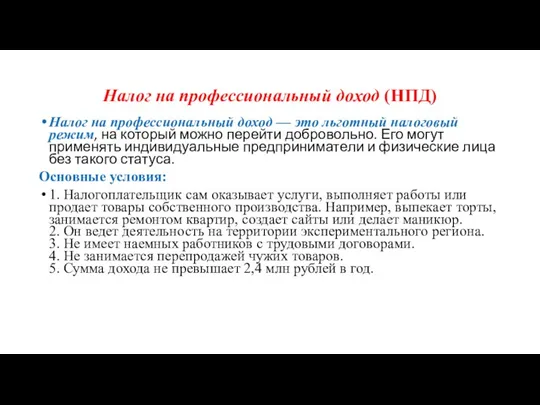

- 3. Налог на профессиональный доход (НПД) Налог на профессиональный доход — это льготный налоговый режим, на который

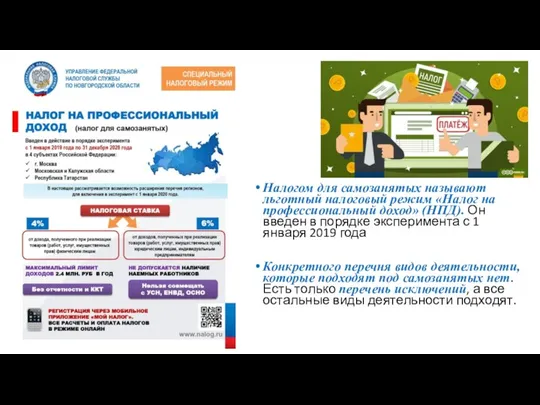

- 4. Налог для самозанятых Налогом для самозанятых называют льготный налоговый режим «Налог на профессиональный доход» (НПД). Он

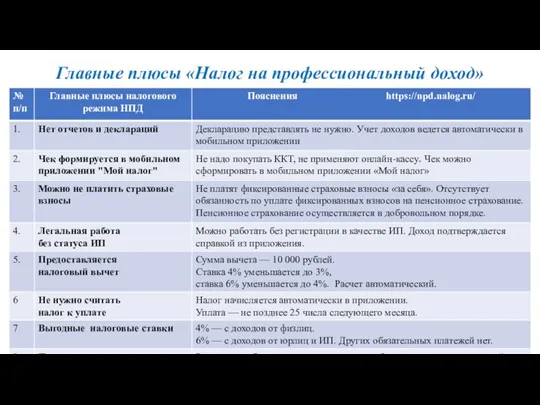

- 5. Главные плюсы «Налог на профессиональный доход»

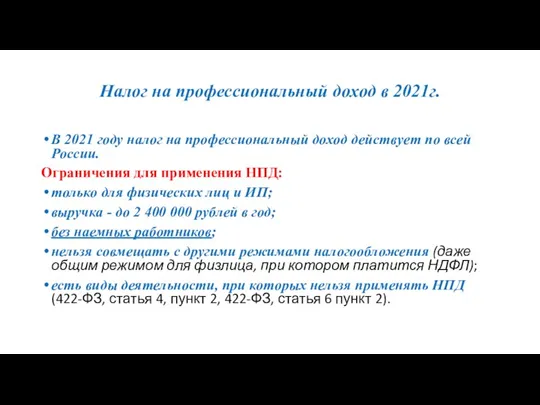

- 7. Налог на профессиональный доход в 2021г. В 2021 году налог на профессиональный доход действует по всей

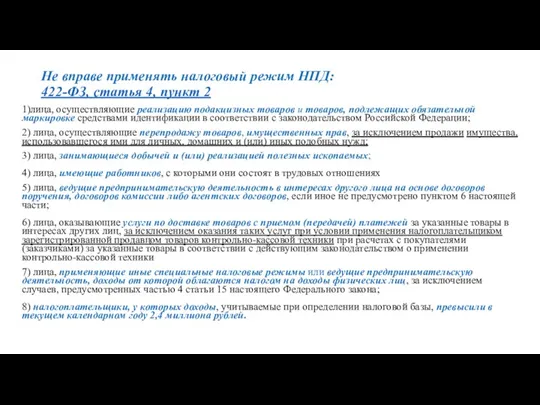

- 8. Не вправе применять налоговый режим НПД: 422-ФЗ, статья 4, пункт 2 1)лица, осуществляющие реализацию подакцизных товаров

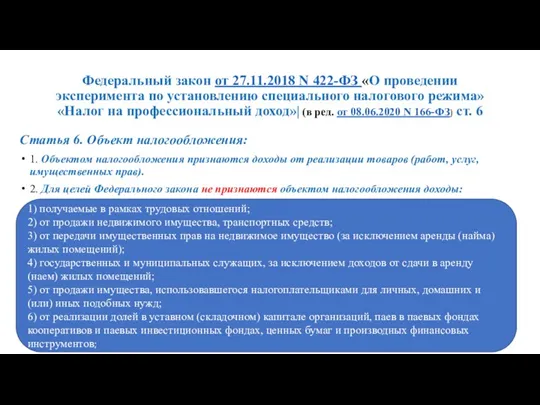

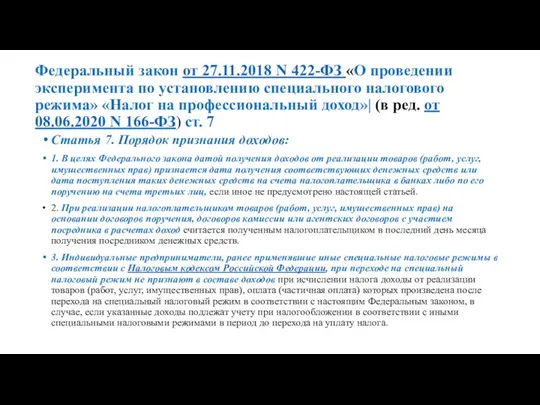

- 9. Федеральный закон от 27.11.2018 N 422-ФЗ «О проведении эксперимента по установлению специального налогового режима» «Налог на

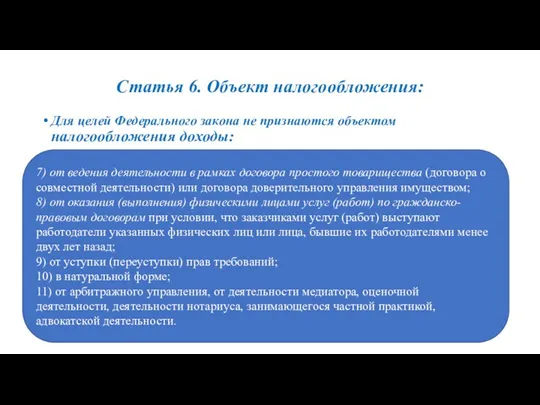

- 10. Статья 6. Объект налогообложения: Для целей Федерального закона не признаются объектом налогообложения доходы: 7) от ведения

- 11. Федеральный закон от 27.11.2018 N 422-ФЗ «О проведении эксперимента по установлению специального налогового режима» «Налог на

- 12. Федеральный закон от 27.11.2018 N 422-ФЗ «О проведении эксперимента по установлению специального налогового режима» «Налог на

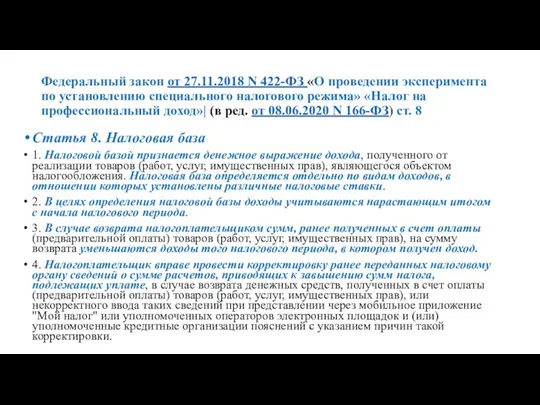

- 13. Статья 8. Налоговая база 5. При наличии оснований полагать, что доступ к информационному обмену при применении

- 14. Федеральный закон от 27.11.2018 N 422-ФЗ «О проведении эксперимента по установлению специального налогового режима» «Налог на

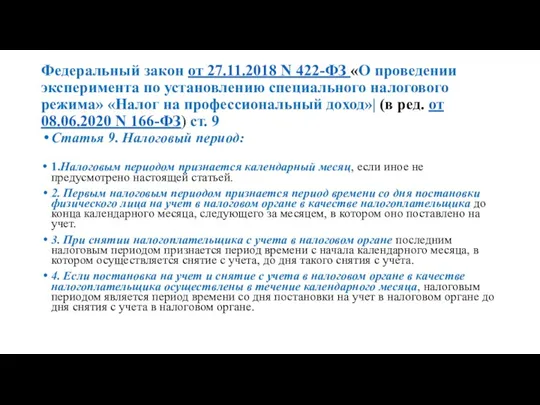

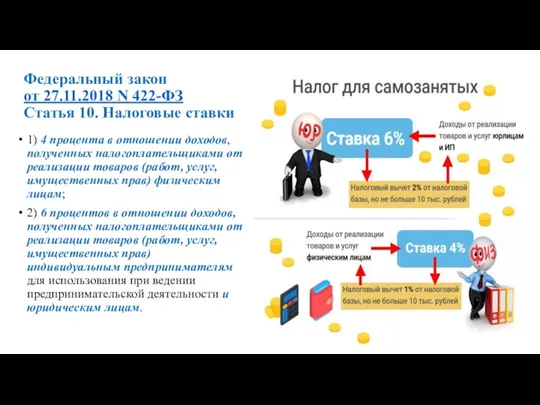

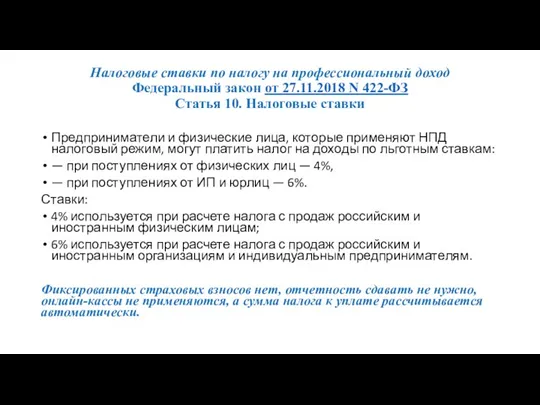

- 15. Федеральный закон от 27.11.2018 N 422-ФЗ Статья 10. Налоговые ставки 1) 4 процента в отношении доходов,

- 16. Налоговые ставки по налогу на профессиональный доход Федеральный закон от 27.11.2018 N 422-ФЗ Статья 10. Налоговые

- 17. Статья 11. Порядок исчисления и уплаты налога Сумма налога исчисляется налоговым органом как соответствующая налоговой ставке

- 18. Уплата налога на профессиональный доход Уплата налога на профессиональный доход производится ежемесячно не позднее 25 числа

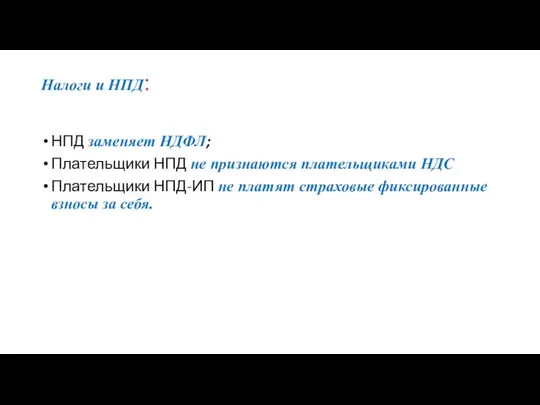

- 19. Налоги и НПД: НПД заменяет НДФЛ; Плательщики НПД не признаются плательщиками НДС Плательщики НПД-ИП не платят

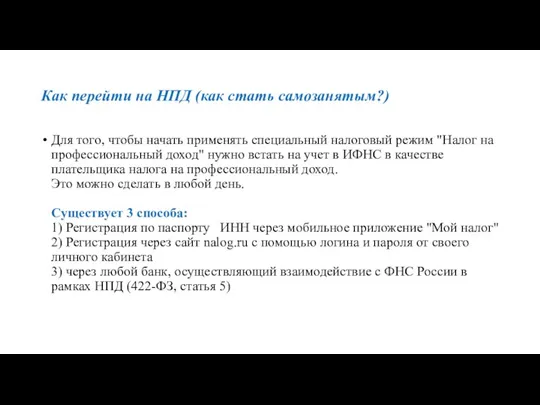

- 20. Как перейти на НПД (как стать самозанятым?) Для того, чтобы начать применять специальный налоговый режим "Налог

- 22. Скачать презентацию

СОДЕРЖАНИЕ

Налогообложение самозанятых: налог на профессиональную деятельность (НПД).

Ставки и порядок уплаты

СОДЕРЖАНИЕ

Налогообложение самозанятых: налог на профессиональную деятельность (НПД).

Ставки и порядок уплаты

Налог на профессиональный доход (НПД)

Налог на профессиональный доход — это

Налог на профессиональный доход (НПД)

Налог на профессиональный доход — это

Налог для самозанятых

Налогом для самозанятых называют льготный налоговый режим «Налог на

Налог для самозанятых

Налогом для самозанятых называют льготный налоговый режим «Налог на

Главные плюсы «Налог на профессиональный доход»

Главные плюсы «Налог на профессиональный доход»

Налог на профессиональный доход в 2021г.

В 2021 году налог на профессиональный

Налог на профессиональный доход в 2021г.

В 2021 году налог на профессиональный

Не вправе применять налоговый режим НПД:

422-ФЗ, статья 4, пункт 2

1)лица,

Не вправе применять налоговый режим НПД:

422-ФЗ, статья 4, пункт 2

1)лица,

Федеральный закон от 27.11.2018 N 422-ФЗ «О проведении эксперимента по установлению

Федеральный закон от 27.11.2018 N 422-ФЗ «О проведении эксперимента по установлению

Статья 6. Объект налогообложения:

Для целей Федерального закона не признаются объектом налогообложения

Статья 6. Объект налогообложения:

Для целей Федерального закона не признаются объектом налогообложения

Федеральный закон от 27.11.2018 N 422-ФЗ «О проведении эксперимента по установлению

Федеральный закон от 27.11.2018 N 422-ФЗ «О проведении эксперимента по установлению

Федеральный закон от 27.11.2018 N 422-ФЗ «О проведении эксперимента по установлению

Федеральный закон от 27.11.2018 N 422-ФЗ «О проведении эксперимента по установлению

Статья 8. Налоговая база

5. При наличии оснований полагать, что доступ к

Статья 8. Налоговая база

5. При наличии оснований полагать, что доступ к

Федеральный закон от 27.11.2018 N 422-ФЗ «О проведении эксперимента по установлению

Федеральный закон от 27.11.2018 N 422-ФЗ «О проведении эксперимента по установлению

Федеральный закон

от 27.11.2018 N 422-ФЗ

Статья 10. Налоговые ставки

1) 4

Федеральный закон

от 27.11.2018 N 422-ФЗ

Статья 10. Налоговые ставки

1) 4

Налоговые ставки по налогу на профессиональный доход

Федеральный закон от 27.11.2018 N

Налоговые ставки по налогу на профессиональный доход Федеральный закон от 27.11.2018 N

Статья 11. Порядок исчисления и уплаты налога

Сумма налога исчисляется налоговым органом

Статья 11. Порядок исчисления и уплаты налога

Сумма налога исчисляется налоговым органом

Уплата налога на профессиональный доход

Уплата налога на профессиональный доход производится ежемесячно

Уплата налога на профессиональный доход

Уплата налога на профессиональный доход производится ежемесячно

Налоги и НПД:

НПД заменяет НДФЛ;

Плательщики НПД не признаются плательщиками НДС

Плательщики

Налоги и НПД:

НПД заменяет НДФЛ;

Плательщики НПД не признаются плательщиками НДС

Плательщики

Как перейти на НПД (как стать самозанятым?)

Для того, чтобы начать применять

Как перейти на НПД (как стать самозанятым?)

Для того, чтобы начать применять

Налоговое право

Налоговое право Теория о минимумах и максимумах рынка (дополнение к теории Доу)

Теория о минимумах и максимумах рынка (дополнение к теории Доу) Часто задаваемые вопросы на линии консультаций

Часто задаваемые вопросы на линии консультаций Бюджет семьи. Хозяйство и трудовая атмосфера в семье

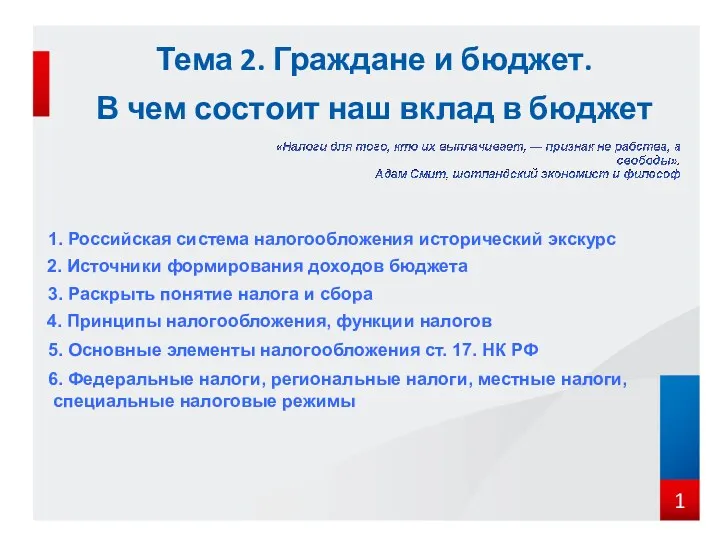

Бюджет семьи. Хозяйство и трудовая атмосфера в семье Граждане и бюджет. Принципы налогообложения, функции налогов. (Тема 2)

Граждане и бюджет. Принципы налогообложения, функции налогов. (Тема 2) Условия назначения страховой пенсии по старости

Условия назначения страховой пенсии по старости Корпоративный контроль

Корпоративный контроль Акции как основные ценные бумаги

Акции как основные ценные бумаги Управление финансовой устойчивостью и ликвидностью ОАО Агрофирма Птицефабрика Сеймовская

Управление финансовой устойчивостью и ликвидностью ОАО Агрофирма Птицефабрика Сеймовская Государственное пенсионное обеспечение в России

Государственное пенсионное обеспечение в России Бухгалтерский учет туристских услуг

Бухгалтерский учет туристских услуг Виды ценных бумаг

Виды ценных бумаг Сущность финансов

Сущность финансов Финансовая отчетность предприятия

Финансовая отчетность предприятия Финансовый план

Финансовый план Государственные социальные внебюджетные фонды

Государственные социальные внебюджетные фонды Понятие, сущность и содержание аудита. Организация аудиторской службы

Понятие, сущность и содержание аудита. Организация аудиторской службы Простые и сложные проценты

Простые и сложные проценты Қаржы және сақтандыру

Қаржы және сақтандыру Финансовое обеспечение мер по сокращению производственного травматизма и профессиональных заболеваний работников

Финансовое обеспечение мер по сокращению производственного травматизма и профессиональных заболеваний работников Карманные деньги подростков. Как их приумножить

Карманные деньги подростков. Как их приумножить Финансовый контроль

Финансовый контроль Эффект и эффективность реализации проекта. Семинар 05

Эффект и эффективность реализации проекта. Семинар 05 2-ші халықаралық стандарт босалқылар

2-ші халықаралық стандарт босалқылар Управління оборотними засобами підприємства

Управління оборотними засобами підприємства Дополнительное ежемесячное премирование

Дополнительное ежемесячное премирование Антикризове управління малим бізнесом. (Тема 13)

Антикризове управління малим бізнесом. (Тема 13) Учет заработной платы

Учет заработной платы